Финансовые инструменты и их развитие в Украине

СОДЕРЖАНИЕ: Понятие, функции и эмиссия финансовых инструментов. Разновидности финансовых инструментов и их характеристика: рынок ценных бумаг, денежный рынок. Проблемы рынка финансовых инструментов на современном этапе и перспективы их развития в Украине.Содержание

Введение 3

Глава 1. понятие, функции и эмиссия финансовых инструментов. 5

Определение понятия «Финансовые инструменты» и их функции 5

Источники правового регулирования выпуска и обращения финансовых инструментов 6

Эмиссия и размещение финансовых инструментов 7

Глава 2. Разновидности финансовых инструментов и

их характеристика 15

2.1. Финансовые инструменты рынка ценных бумаг 15

2.2. Финансовые инструменты денежного рынка 21

2.3. Производные финансовые инструменты 26

Глава 3. Рынок финансовых инструментов на

современном этапе и перспективы развития в

Украине 33

3.1. Роль, место и значение рынка финансовых инструментов 33

3.2. Проблемы становления рынка финансовых инструментов 34

3.3. Пути и перспективы развития рынка финансовых инструментов в

Украине 36

Заключение38

Список используемой литературы40

ВВЕДЕНИЕ

Темой данной курсовой работы является «Финансовые инструменты, их назначение и формы выпуска». Актуальность темы заключается в том, что в нашей стране многие виды финансовых инструментов не используются. Понятие «финансовые инструменты» очень ёмкое. Оно включается в себя разнообразные виды рыночного продукта. Поэтому детальное рассмотрение каждого вида финансовых инструментов представляется достаточно сложным в подобного рода работе. Поэтому в курсовой работе особое внимание уделено ценным бумагам, как более развитому финансовому инструменту в нашей стране.

Цель курсовой работы состоит в том, чтобы исследовать применение основных финансовых инструментов, эмиссии и размещению финансовых инструментов, определить их назначения, а также виды и формы выпуска.

Несомненно, среди финансовых инструментов рынка сложно выявить приоритетные и нуждающиеся в более полной характеристике, каждый вид играет важное значение в экономике.

В настоящее время перед Украиной остро стоит проблема привлечения иностранных инвестиций, без которых сложно себе представить полноценное развитие промышленности и осуществление крупных проектов, из-за отсутствия достаточных средств внутри страны или нежелания потенциальных инвесторов-резидентов рисковать своим капиталом. В то же время о привлечение иностранных инвестиций нечего и говорить без развитого фондового рынка. Рынок же производных финансовых инструментов является неотъемлемой частью фондового рынка, который позволяет не только получать спекулятивную прибыль, но и, что особенно важно для прямых инвесторов, проводить хеджирование от рисков. Срочный рынок очень важен, так как без него законченного финансового рынка в стране никогда не будет. Для меня же эта тема еще интересна и тем, что, в отличие от рынка ценных бумаг, совершенно не была нами затронута в ходе лекций.

Первая глава курсовой работы посвящена рассмотрению общего понятия финансовых инструментов, определения их основных функций. В этой главе также рассматриваются такие вопросы как правовое регулирование выпуска и обращения финансовых инструментов, эмиссия и размещение финансовых инструментов.

Вторая глава посвящена видам финансовых инструментов. Здесь будет дана характеристика и особенности финансовых инструментов. Рассмотрение данного вопроса построено на рассмотрении применения различных видов финансовых инструментов на различных финансовых рынках.

Третья глава посвящена рассмотрению рынка финансовых инструментов на современном этапе в Украине. В данной главе освещаются такие вопросы как роль, место и значение рынка финансовых инструментов, проблемы его становления на Украине, а также пути и перспективы его развития.

При написании курсовой работы был переработан ряд учебной и научно-познавательской литературы, список используемой литературы приведен в конце работы.

Глава 1. понятие, функции и эмиссия финансовых инструментов

1.1. Определение понятия «Финансовые инструменты» и их функции

Финансовые инструменты понятие емкое. Финансовые инструменты включают в себя различные виды ценных бумаг, денежных обязательств.

Финансовые инструменты - это разнообразные виды рыночного продукта финансовой природы; ценные бумаги, денежные обязательства, валюта, фьючерсы, опционы и др.

Финансовый рынок имеет решающее значение для развития экономики. На нем избыток накоплений в одних секторах уравновешивается их недостатком в других, при этом устанавливается уровень процента, существенно влияющий на стоимость инвестиций.

Выделяют следующие виды финансовых инструментов, и соответствующие их функции [6, 126]:

· инструменты займа (облигаций), государственных казначейских обязательств, векселей;

· инструменты недвижимости (акции открытых АО, созданных в процессе приватизации);

· инструменты инвестиций (акции; инвестиционные, сберегательные, депозитные сертификаты);

· производные финансовые инструменты (фьючерсы, опционы, варранты, дериваты).

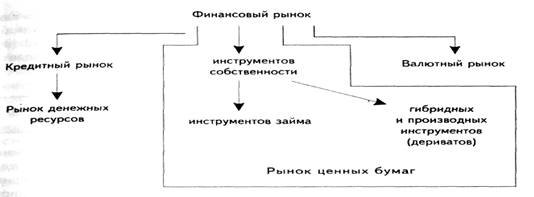

Финансовый рынок – это рынок финансовых ресурсов в первую очередь. Он состоит из взаимосвязанных и дополняющих друг друга, но отдельно функционирующих рынков, на которых для осуществления поставленных задач используются различного вида финансовые инструменты (рис. 1) [4, 23].

Рис. 1 Инструменты финансового рынка

1.2. Источники правого регулирования выпуска и обращения

финансовых инструментов

Фондовый рынок в Украине начал свое формирование по существу с начала 90-х годов. Ранее оборот ценных бумаг в СССР был чрезвычайно скуден и ограничивался в основном государственными ценными бумагами. Динамичное развитие последних лет изменило ситуацию. Сегодня можно говорить о таких сегментах российского фондового рынка как рынок акций и облигаций приватизированных предприятий, рынок ценных бумаг, эмитированных коммерческими банками, рынок муниципальных и региональных облигаций и займов, рынок ценных бумаг частных эмитентов, созданных вне процесса приватизации. На новую ступень начинает выходить рынок государственных ценных бумаг, постепенно приобретая необходимые черты и приближаясь к выполнению функций, характерных для аналогичных секторов развитых фондовых рынков. Параллельно и достаточно энергично шел процесс накопления законодательного материала в этой новой и важной для экономики сфере.

На сегодняшний день действует более 500 нормативных актов. Это Законы Украины, Указы Президента Украины, Постановления Правительства Украины, инструкции и иные нормативные документы Национального банка Украины, Министерства Финансов Украины, Государственной налоговой службы Украины, Государственного комитета Украины по статистике и других министерств и ведомств Украины. Они регулируют выпуск и обращение акций, облигаций, векселей, чеков, депозитных и сберегательных сертификатов, банковских сберегательных книжек на предъявителя, коносаментов, приватизационных и иных ценных бумаг.

Нельзя не выделить ряд важнейших законодательных актов – Гражданский Кодекс Украины, Закон Украины «О рынке ценных бумаг», Закон Украины «Об акционерным обществах»., и др. В них раскрываются такие понятия, как эмиссия ценных бумаг, их размещение, подписка на ценные бумаги, конвертация и т.д., содержатся требования к профессиональным участникам рынка ценных бумаг (брокерам, дилерам, клиринговым организациям, депозитариям, регистраторам, номинальным держателям ценных бумаг и т.д.), определяются условия рекламы ценных бумаг и решаются другие вопросы, связанные с ценными бумагами.

Условия выпуска и обращения сертификатов определяются Правилами по выпуску и оформлению депозитных и сберегательных сертификатов, утвержденными НБУ. Особое место среди органов, уполномоченных регулировать отношения в рассматриваемой сфере занимает Государственная комиссия по ценным бумагам и фондовому рынку при Правительстве Украины, образованная Указом Президента «О мерах по государственному регулированию рынка ценных бумаг в Украине», на которую возлагается контроль и регулирование рынка ценных бумаг и деятельности профессиональных участников рынка ценных бумаг.

Следует отметить, что развитие рынка ценных бумаг и его нормативного регулирования зачастую носило не только бурный характер, но и сопровождалось естественными «болезнями роста», к числу которых можно отнести недостаточную последовательность и системность. В результате в регулирующей базе существуют значительные пробелы и далеко не всякая регламентация могла бы быть признана удовлетворительной.

Особенностью источников правового регулирования выпуска и обращения ценных бумаг можно назвать большое количество содержащихся в них процедурных норм. Рассматриваемые источники как правило, не воспроизводят в своих статьях нормы Гражданского Кодекса Украины, а развивают и детализируют их. В то же время нельзя не обратить внимание и на присущие им недостатки, многие из которых являются весьма существенными, что приводит к возникновению правовых коллизий. Сюда можно отнести неоправданную сложность подачи правового материала, невысокий уровень юридической техники. Данный недостаток усугубляется отсутствием понятийного аппарата, что препятствует использованию правовых источников лицами, которым они, казалось бы, адресованы. В Законах и иных источниках содержится немало положений, не являющихся бесспорными, в связи с чем по ряду вопросов, которые не могут быть однозначно разрешены путем толкования норм, а также по вопросам, не нашедшим пока единообразного применения на практике, возникает много споров. К сожалению, и в настоящее время имеется настоятельная потребность в четком правовом регулировании сферы отношений связанных с обращением ценных бумаг.

1.3. Эмиссия и размещение финансовых инструментов

Эмиссия финансовых инструментов – это выпуск в обращение акций, сертификатов, облигаций и других ценных бумаг любыми эмитентами, включая государство, кредитные учреждения, акционерные компании.

Современным законодательством Украины выработаны определенные правила эмиссии акций при учреждении акционерных обществ, а также дополнительных акций и облигаций. Одновременно разработана и законодательно закреплена процедура подготовки их проспектов эмиссии. В связи с этим основным документом является стандарт эмиссии акций при учреждении акционерных обществ, дополнительных акций и их проспектов эмиссии.

Главное предназначение стандартов состоит в регламентации процедуры эмиссии ценных бумаг. С помощью стандартов регулируется выпуск акций акционерного общества при его учреждении, эмиссия дополнительных акций акционерного общества, распределяемых среди акционеров, эмиссия дополнительных акций акционерного общества. Кроме того, устанавливаются правила эмиссии облигаций, размещаемых путем подписки, а также эмиссии ценных бумаг, размещаемых путем конвертации.

Стандарты эмиссии устанавливают порядок принятия решения о выпуске ценных бумаг, правила государственной регистрации, составления проспекта эмиссии ценных бумаг, процедуру их размещения, регистрации отчета об итогах выпуска.

Размещение акций осуществляется путем распределения среди учредителей акционерного общества при его создании, а также путем подписки и конвертации.

Эмиссия акций акционерного общества при его образовании, так называемая первичная эмиссия, осуществляется по общепринятому правилу. При этом акции должны быть распределены среди учредителей общества в соответствии с договором о создании акционерного общества.

Процедура эмиссии ценных бумаг регулируется национальным законодательством и включает ряд обязательных этапов. Так, основными этапами эмиссии являются:

• принятие решения о выпуске бумаг,

• подготовка проспекта эмиссии,

• регистрация проспекта эмиссии в государственном органе,

• регистрация выпуска эмиссионных ценных бумаг,

• размещение ценных бумаг.

В США и большинстве других стран государство осуществляет контроль за тем, чтобы проспекты эмиссии содержали достаточно подробные сведения о положении дел выпускающих ценные бумаги акционерных обществ, но не отвечает за правильность сообщаемых сведений. Проспект включает все финансовые данные компании за последние пять лет, информацию о менеджерах, описание целевого рынка, конкурентов и стратегии компании.

После регистрации проспекта Комиссия по ценным бумагам и биржам, Национальная ассоциация биржевых дилеров и другие государственные органы США по ценным бумагам изучают документ для выявления упущений. Все отмеченные этими ведомствами упущения должны быть исправлены.

Для инвесторов не существует проблем в ознакомлении с новыми проспектами. Во-первых, их можно получить в электронном виде на сайте Комиссии по ценным бумагам и биржам или на сайте Hoover’s IPO Central, а также за определенную плату из онлайновой службы финансовой сети Интернет. Во-вторых, печатную копию проспекта можно получить в инвестиционных банках, входящих в синдикат по размещению, либо в компании, выпускающей акции. Чтение проспектов является довольно трудным делом, поскольку они написаны преимущественно юристами, перегружены специальными терминами и носят в большинстве своем негативный оттенок. Этот оттенок объясняется тем, что компания должна быть предельно честна в описании своих недостатков и проблем, чтобы в будущем избежать судебных исков инвесторов.

В Украине существует такой же порядок. Вместе с тем государство периодически проверяет достоверность проспектов эмиссии и в случае обнаружения злоупотреблений применяет штрафные санкции.

Так, в Украине запрещено совершение сделок с ценными бумагами с использованием конфиденциальной информации. При этом конфиденциальной считается информация об эмитенте или его ценных бумагах, которая не является равнодоступной (т.е. полученной не из средств массовой информации, проспекта эмиссии ценных бумаг, периодических отчетов и информационных материалов, публикуемых эмитентом) и ее использование способно нанести ущерб материальным интересам эмитента или инвестора [4, 68].

Эмитент и гаранты выпуска (если таковые имеются), а также инвестиционные институты, производящие по соглашению с эмитентом продажу ценных бумаг первым владельцам, обязаны обеспечить каждому покупателю возможность ознакомления с условиями продажи и проспектом эмиссии до момента покупки данных бумаг. Поэтому публикация проспекта эмиссии является обязательной. Эмитент и инвестиционные институты, производящие продажу акций первым владельцам, обязаны также обеспечить всем им равные ценовые условия приобретения (цена акций одного выпуска в этом случае должна быть одинаковой).

Выпуск ценных бумаг осуществляется под жестким контролем со стороны государственных органов. Все выпуски должны пройти регистрацию в Мини-стерстве финансов Украины и получить государственный регистрационный номер.

Для регистрации выпуска эмиссионных ценных бумаг эмитент представляет в регистрирующий орган следующие документы:

• заявление на регистрацию;

• решение о выпуске эмиссионных ценных бумаг;

• проспект эмиссии, если регистрация выпуска ценных бумаг сопровождается регистрацией проспекта эмиссии;

• копии учредительных документов, если осуществляется эмиссия акций при создании акционерного общества.

В результате при регистрации выпуска эмиссионных ценных бумаг этому выпуску присваивается государственный регистрационный номер.

Министерство финансов вправе объявить выпуски ценных бумаг несостоявшимися, приостановить их, отказать в регистрации в случаях, когда эмитенты или инвестиционные компании, производящие продажу ценных бумаг, указывают в проспектах недостоверные сведения либо сведения, нуждающиеся в разъяснениях, а также нарушают в процессе выпуска требования действующего законодательства.

Ограничения государственной регистрации выпуска касаются не только ак-ций, но и других видов ценных бумаг, прежде всего облигаций. Так, по дейст-вующему украинскому законодательству выпуск облигаций не проходит государственную регистрацию в следующих случаях: до полной оплаты уставного капитала организации-эмитента; до регистрации отчета об итогах зарегистрированного ранее выпуска облигаций той же серии организации-эмитента; до регистрации отчетов об итогах всех зарегистрированных ранее выпусков акций и внесения соответствующих изменений в устав акционерного общества-эмитента; сумма номинальных стоимостей которых в совокупности с суммой номинальных стоимостей всех непогашенных облигаций эмитента превышает размер его уставного капитала или величину обеспечения, предоставленного ему третьим лицом.

Однако ограничения в осуществлении государственной регистрации на этом не заканчиваются. Их сила распространяется и на другие ситуации. Например, не может быть одновременно осуществлена государственная регистрация выпуска акций и выпуска облигаций (за исключением выпуска акций и конвертируемых в них облигаций), выпуска обыкновенных и выпусков привилегированных акций(за исключением выпуска обыкновенных и выпусков привилегированных акций, размещаемых путем распределения среди учредителей акционерного общества при его учреждении, путем распределения среди акционеров акционерного общества, а также путем конвертации двух и более выпусков обыкновенных акций или двух и более выпусков привилегированных акций одного типа, двух и более выпусков облигаций одной серии).

Законодательством установлено, что совершение сделок с ценными бумага-ми и их рекламирование до государственной регистрации выпуска этих ценных бумаг запрещается. Вместе с тем в этом правиле есть исключение: реклама ценных бумаг, государственная регистрация выпуска которых не сопровождалась регистрацией проспекта эмиссии.

Размещение финансовых инструментов на первичном рынке может происходить в форме распределения, подписки либо конвертации. При распределении речь идет о распределении дополнительных акций акционерного общества среди его акционеров. При конвертации эмитированные ценные бумаги обмениваются на ранее выпущенные облигации либо на акции с большей или меньшей номинальной стоимостью.

Рыночное размещение выпущенных ценных бумаг происходит в основном по подписке, два других способа практически не дают возможности изменить состав держателей ценных бумаг компании. Среди акций, размещаемых путем подписки, выделяют акции компаний, которые уже присутствуют на рынке, и первые открытые подписки на акции. Во втором случае речь идет о превращении закрытой компании в открытую и о привлечении внешних, «посторонних» акционеров. Это характерно практически для всех акционерных обществ, достигших определенной стадии развития и желающих мобилизовать дополнительный капитал.

В этом случае после представления исправленного проспекта эмиссии инвестиционная компания, являющаяся ведущим андеррайтером, приступает к формированию консорциума из других инвестиционных компаний и банков. Каждый банк, вошедший в консорциум, получает определенную долю акций IPO для продажи своим клиентам. Далее консорциум собирает рак называемые выражения интереса от своих клиентов, чтобы определить первичный спрос на сделку.

Для стимулирования спроса среди клиентов руководство компаний эмитента проводит целую серию мероприятий-презентаций под общим названием (на жаргоне фондового рынка) «гастроли». Во время «гастролей» менеджеры компании стараются произвести положительное впечатление на институциональных инвесторов, открыто обсуждая с ними перспективы бизнеса. Такие заявления менеджеров являются законными, пока они делаются в устной форме.

Окончательный объем выпуска акций первичного размещения и его цена определяются компанией и ведущим андеррайтером после завершения «гастролей». При новом выпуске акций компаниями, чьи акции уже существуют на рынке, имеется ориентир в виде их биржевого либо внебиржевого курса, который позволяет довольно точно определить цену подписки. При первой открытой подписке такого ориентира нет. Естественно, что компания, выпустившая акции, хочет продать их по высокой цене, инвестор же, наоборот, заинтересован в низкой цене. В обычных условиях исходная цена определяется с участием дилеров, организаций-гарантов, которые основываются на ожидаемом спросе на сделку и на других рыночных условиях. Инвестиционный посредник должен учесть интересы и компании, выпускающей акции и желающей заработать как можно больше денег, и инвесторов, покупающих акции и ожидающих увидеть хоть какое-то немедленное увеличение своих инвестиций. Как считают специалисты, инвестиционные банки стараются назначить за сделку такую цену, чтобы превышение цены открытия составило примерно 15% [4, 69].

Однако окончательный курс ценной бумаги может определить только рынок. Как показывает практика, иногда акции продаются по цене на 10 – 15% ниже той, которая складывается на них сразу после окончания размещения [4, 71].

Если интерес к выпуску начинает ослабевать, как правило, практикуется уменьшение количества предлагаемых акций или снижение их цены по сравнению с теми данными, которые указаны в регистрационных документах компании. В редких случаях компания может отложить размещение акций из-за недостаточного спроса. Если же сделка привлекает особое внимание инвесторов, то цена или количество предлагаемых акций могут быть увеличены по сравнению с первоначальным предложением.

Для проведения подписки эмитент чаще всего использует специализированных посредников – компании по ценным бумагам, инвестиционные компании, банки. Для обозначения процедуры вывода ценных бумаг эмитента на рынок с помощью инвестиционного посредника часто используется термин «андеррайтинг», т.е. подписка. В этом случае можно говорить о применении данного термина в широком смысле слова, показывающем участие третьего лица (посредника) в процедуре выпуска.

Существуют следующие виды андеррайтинга:

Андеррайнинг «на базе твердых обязательств» по условиям договора с эмитентом несет твердые обязательства по выкупу всего или части выпуска по фиксированным ценам. При этом в случае, если часть выпуска бумаг окажется неразмещенной на первичном рынке, то андеррайтер обязан ее приобрести. Беря на себя эти обязательства, андеррайтер тем самым рискует потерей не только репутации, но и собственных средств. Например, биржевой финансовый кризис, разразившийся в 1997г., совпал с резким понижением курсовой стоимости ценных бумаг на вторичных рынках Японии, Южной Кореи и других стран, соответственно андеррайтеры понесли крупные потери.

Несколько иной характер договора имеет андеррайтинг «на базе лучших традиций». В этом случае по условиям соглашения с эмитентом андеррайтер обязуется приложить максимум усилий для размещения ценных бумаг. При этом финансовую ответственность он несет по выкупу нераспространенных частей эмиссии. Тем самым все финансовые риски полностью ложатся на эмитента.

Андеррайтинг «стэнд-бай» – это форма андеррайтинга, при которой андер-райтед обязуется выкупить для последующего размещения часть невыкупленной эмиссии старыми акционерми или теми, кто приобрел у них это право.

Андеррайтинг на принципах «все или ничего». Согласно этого вида посредничества андеррайтер обязуется полностью разместить эмиссию. Действие договора прекращается, если андеррайтеру не удается выполнить свои обязательства.

Эмитент должен заключить договор на комплекс услуг по размещению ценных бумаг с авансированием его или без авансирования. При всех прочих условиях андеррайтер в лице инвестиционного фонда или компании может выдать аванс за взятые им для размещения ценные бумаги, а может и не включать в условия договора эти обязательства, т.е. обходиться без авансирования.

Конкурентный андеррайтинг. Суть его заключается в подготовке эмиссии и ее выкупе на основе конкуренции разных андеррайтеров. Договор с эмитентом заключает тот андеррайтер, который предложит лучшие ценовые и иные условия по сравнению с конкурентами.

Процесс взаимодействия эмитента и андеррайтера при размещении ценных бумаг и заключении соответствующего договора во многом зависит от результатов анализа складывающейся ситуации, определяющих: объем денежных средств, привлекаемый путем публичного выпуска акций; выбор наиболее подходящего для данных условий эмитента типа акций, а также связанных с ними прав; выбор андеррайтеров или их группы, которые могли бы лучшим образом разместить предполагаемые ценные бумаги в соответствии с приданными им полномочиями; все затраты выпуска, включая плату за юридическое сопровождение, аудиторскую проверку эмитента и т.д.

В ряде случаев андеррайтер берет опцион на подписку, т.е. право купить выпуск у эмитента. Такое право он реализует в случае, если найдет покупателей на ценные бумаги. Естественно, дилер также может самостоятельно приобрести часть выпуска, а на остаток – взять опцион.

Указанные задачи отчасти легко решаются, если ценные бумаги эмитента находятся в обращении. Тогда, к примеру, рыночная цена вновь размещаемых бумаг может условно быть принята на уровне уже размещенных фондовых инструментов. Соответственно договором эмитента и андеррайтера могут быть оговорены условия, что цена предложения не должна быть ниже определенного уровня с тем, чтобы избежать распродажи выпуска по демпинговым ценам.

Существуют также другие обязательства, заставляющие корпорацию-эмитента занижать цену первоначального предложения ценных бумаг. К ним следует отнести: экономическую обстановку в стране; прогрессивность развития предприятий отрасли; ситуации, складывающиеся на биржевых и внебиржевых рынках; тактику и стратегию инвесторов.

Первоначальное предложение является первым публичным или внесезонным предложением, в котором, как правило, сначала цены занижены, а затем завышены. Последнее обстоятельство заставляет руководство корпораций-эмитентов выпускать новые ценные бумаги. Опубликованные предложения служат для потенциальных инвесторов поводом к пересмотру оценок стоимости бумаг. Причем, как показали исследования американских специалистов, цены, к примеру, акций промышленных компаний уменьшаются больше, чем акций предприятий социальной сферы, которые чаще объявляют о новых предложениях.

Как показывает зарубежная практика участия андеррайтеров в подготовке к эмиссии ценных бумаг и их размещении, большую часть, примерно 70-80% всего выпуска размещает инвестиционная компания (синдикат), а оставшиеся 20-30% выпуска приходятся непосредственно на эмитента. Разница между ценой покупки у эмитента и ценой продажи бумаг колеблется от 1% (крупная известная, кредитоспособная инвестиционная компания) до примерно 25% (маленькая венчурная компания).

В нашей стране механизм размещения ценных бумаг с помощью андеррайтинга и инвестиционных компаний только начинает складываться. Притом, что в Украине не сформировалась еще сеть крупных компаний по ценным бумагам, а также соответственно услуг по операциям, существуют законодательно разрешаемые предпосылки для более широкого развития андеррайтинга.

ГЛАВА 2. РАЗНОВИДНОСТИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ И ИХ ХАРАКТЕРИСТИКА

2.1. Акции и облигации как финансовые инструменты рынка ценных бумаг

Рынок ценных бумаг объединяет часть кредитного рынка и рынка инструментов собственности. Он охватывает операции по выпуску и обращению инструментов займа (облигаций, сертификатов, векселей) инструментов собственности (акций), а также их гибридов (которые имеют признаки как облигаций, так и акций) и производных дериватов.

Ценными бумагами в юридическом смысле являются документы, которые ценны не сами по себе, как бумаги - материальные предметы: в силу своих естественных свойств, а в силу содержащегося в них права на некоторую ценность [8, 174].

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные бумаги и другие документы, которые законами или в установленном ими порядке отнесены к числу ценных бумаг. Права владельцев ценных бумаг при совершении операций с ними, а также порядок подтверждения этих прав весьма различны.

Любую ценную бумагу как специфический инструмент правового регулирования можно рассматривать в двух аспектах. Во-первых, как инструмент оформления каких-либо отношений, как правило, обязательственных, что позволяет говорить о правах, удостоверенных ценной бумагой, или о правах “из” ценной бумаги.

Во вторых, ценная бумага является имуществом, объектом вещных прав и может быть объектом различных договоров. Таким образом, всегда можно говорить о правах “на” ценную бумагу, понимая под этим термином право собственности или иное вещное право.

В настоящее время в связи с развитием безналичных ценных бумаг можно говорить о некоторой модификации этого определения. Однако та связь, которая устанавливает возможность осуществления прав из ценной бумаги в зависимости от обладания правами на ценную бумагу, должна существовать при любой форме выпуска. Это является одной из характеристик ценных бумаг, позволяющей отличить этот инструмент от имущественных прав, возникающих из договоров.

Выполнение ценными бумагами указанных выше функций возможно благодаря тому, что они обладают рядом свойств, отличающих их от иных юридических документов, которыми также подтверждаются различные субъективные гражданские права, в частности, долговых расписок, страховых полисов, завещаний и т.д.

В условиях рынка его участники вступают между собой в многочисленные отношения, в том числе по поводу передачи денег и товаров. Эти отношения определенным образом фиксируются, оформляются, закрепляются. В этом смысле ценная бумага – это такая форма фиксации рыночных отношений между участниками рынка, которая сама является объектом этих отношений. То есть заключение сделки или какого-либо соглашения между его участниками состоит в передаче или купле продаже ценной бумаги в обмен на деньги или на товар. Но ценная бумага – это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она дает своему владельцу. Последний обменивает свои товар или свои деньги на ценную бумагу только в том случае, если он уверен, что эта бумага ничуть не хуже, а даже лучше (удобнее), чем сами деньги или товар.

Акция. Под акцией обычно понимают ценную бумагу, которую выпускает акционерное общество при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Поэтому акцию можно считать свидетельством о внесении определенной доли в уставный капитал акционерного общества. Закон Украины «О рынке ценных бумаг» содержит следующее определение: «Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации» [9, 181].

Акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций. Покупка ими акций рассматривается как долгосрочное финансирование затрат эмитента держателями акций, хотя законом и предусматриваются случаи, когда акционеры-владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций. Например, если они голосовали против решения о реорганизации акционерного общества, против совершения крупной сделки или не принимали участия в голосовании, а эти решения приняты.

Выплата дивидендов. Размер дивидендов может устанавливаться произвольно независимо от прибыли. Если имеется чистая прибыль, акционерное общество может всю прибыль направить на развитие производства и не выплачивать дивидендов.

Акции обладают следующими свойствами:

Акция – это титул собственности, т.е. держатель акции является совладельцем акционерного общества с вытекающими из этого правами.

Акция не имеет срока существования, т.е. права держателя акции сохраняются до тех пор, пока существует акционерное общество.

Для акции характерна ограниченная ответственность, так как акционер не отвечает по обязательствам акционерного общества. Поэтому при банкротстве инвестор не потеряет больше того, что вложил в акцию.

Для акции характерна неделимость, т.е. совместное владение акцией не связано с делением прав между собственниками, все они вместе выступают как одно лицо.

Акция может быть выпущена как в документарной (бумажной, материальной) форме, так и в бездокументарной форме – в виде соответствующих записей на счетах. При документарной форме выпуска акций возможна замена акции сертификатом, который предоставляет собой свидетельство о владении названным в нем лицом определенного количества акций.

Акции акционерного общества можно разделить на размещенные и объявленные. Размещенными считаются акции, уже приобретенные акционерами. Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям. В зависимости от объема прав акции принято делить на обыкновенные и привилегированные. Владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме (участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, иметь право на получение дивидендов, а в случае ликвидации – право на получение части имущества общества в размере стоимости принадлежащих ему акций. Привилегированная акция не дает права голоса на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что в уставе должен быть определен размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость), которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Однако не следует понимать буквально лишение права голоса владельца привилегированной акции. Закон Украины «Об акционерных обществах» определяет случаи, когда владелец привилегированной акции получает право участвовать в общем собрании акционеров с правом голоса при решении вопросов о реорганизации и ликвидации общества и о внесении изменений и дополнений в устав общества, ограничивающих или изменяющих права акционеров, владельцев привилегированных акций. Право голоса владелец привилегированных акций получает и в том случае, если на годовом собрании акционеров принимается решение о невыплате или неполной выплате установленных дивидендов.

Таким образом, акция (от латинского слова actio – распоряжение, позволение) по украинскому законодательству - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Облигации. Облигация – это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Действующее украинское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация – это долговое свидетельство, которое непременно включает два главных элемента: обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле (лицевой стороне) облигации; обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента. [9, 213]

Принципиальная разница между акциями и облигациями заключатся в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права не дают. Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Однако облигационные займы компаний следует рассматривать как дополнение к заемным средствам, получаемым в виде банковских кредитов. Даже в странах с развитым фондовым рынком посредством выпуска облигаций компании покрывают далеко не всю потребность в заемных средствах. Поскольку облигационный займ выражает отношения по поводу возвратного движения ссуженной стоимости, то он по сути своей и назначению схож с банковской ссудой. В этой связи следует заметить, что право на эмиссию облигаций может быть предоставлено только таким компаниям, которые отвечают требованию кредитоспособности. Порядок выпуска облигаций акционерными обществами регламентируется законом «Об акционерных обществах». В соответствии с названным законом при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия:

· номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

· выпуск облигаций допускается после полной оплаты уставного капитала;

· выпуск облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

· общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации.

Для описания их различных видов облигации классифицируются по ряду признаков. В зависимости от эмитента различают облигации: государственные; муниципальные; корпораций; иностранные.

В зависимости от сроков, на которые выпускается займ, все многообразие облигаций условно можно разделить на две большие группы:

Облигации с некоторой оговоренной датой погашения, которые, в свою очередь, делятся на: краткосрочные; среднесрочные; долгосрочные.

В зависимости от обеспечения облигации делятся на два класса: обеспеченные залогом и необеспеченные залогом.

Резюмируя сказанное выше об облигациях, можно рассматривать облигацию как:

· долговое обязательство эмитента;

· источник финансирования расходов бюджетов, превышающих доходы;

· источник финансирования инвестиций акционерных обществ;

· форму сбережений средств граждан и организаций и получения ими дохода.

Государственные ценные бумаги. Государственные ценные бумаги – это форма существования государственного внутреннего долга, это долговые ценные бумаги, эмитентом которых выступает государство. Хотя по своей природе все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собственное название, позволяющее отличать ее от других видов. Обычно кроме термина «облигация» используются термины «казначейский вексель», «сертификат», «займ» и др. Каждая страна использует свою терминологию для выпускаемых ГЦБ. В Украине примером государственных ценных бумаг могут служить Облигации внутреннего валютного займа 1993 г.; Государственные краткосрочные бескупонные облигации; Облигации государственного займа; Облигации государственного сберегательного займа и некоторые другие [4, 69].

Ценные бумаги государства имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами. Во первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему. Во вторых, наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на ГЦБ отсутствуют налоги на операции с ними и на получаемые доходы.

Каждая страна имеет свою сложившуюся историю и практику рынка ГЦБ, что находит отражение в видах и формах выпускаемых государственных облигаций, масштабах национального рынка облигаций и его участниках, порядке размещения облигаций и особенностях их налогообложения и т.д. Украинские ГЦБ, с одной стороны, должны отвечать реалиям отечественного рынка, а с другой – отражать общие для многих стран, проверенные временем, экономические основы функционирования рынка ГЦБ вообще и его современные новации.

Наряду с государственными ценными бумагами необходимо упомянуть и о муниципальных ценных бумагах – способе привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг. В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот.

2.2. Финансовые инструменты денежного рынка

Денежный рынок — часть рынка ссудных капиталов, где осуществляются в основном краткосрочные (от одного дня до одного года) депозитно-ссудные операции, обслуживающие главным образом движение оборотного капитала фирм, краткосрочных ресурсов банков, учреждений, государства и частных лиц.

С развитием международно-кредитных валютных отношений сформировался международный денежный рынок (крупнейшим в мире рынком денег является нью-йоркский, важными — рынки Лондона, Токио, Парижа).

Инструментами денежного рынка являются векселя, депозитные сертификаты, банковские акцепты. Его основные институты — банки, учетные дома, брокерские и дилерские фирмы. В качестве источников ресурсов служат средства, привлеченные банковской системой. Основными заемщиками являются фирмы, кредитно-финансовые институты, государство, население.

Денежный рынок - это механизм отношений между юридическими лицами (фирмами, предприятиями), которым требуются средства для своего развития, с одной стороны, и организациями и гражданами (населением, домашними хозяйствами), которые могут предоставить такие средства, — с другой.

Этот рынок объединяет три главные составляющие: учетный, межбанковский и валютный рынки. Все они выполняют несколько основных функций, и в этом их сходство (об отличиях будет сказано далее):

• объединение мелких сбережений населения, государства, частного бизнеса, зарубежных инвесторов и создание мощных денежных фондов;

• трансформация этих средств в ссудный капитал, что обеспечивает внешние источники финансирования предприятий (фирм);

• направление части средств на межбанковский рынок, что обеспечивает устойчивость кредитной системы, а также процесс расширенного воспроизводства через выдачу опосредованных ссуд НБУ — КБ, КБ — КБ, КБ — предприятие, население;

• предоставление ссуд государственным органам для решения неотложных задач, покрытия дефицита бюджета.

Таким образом, денежный рынок позволяет совершать накопление, обращение, распределение и перераспределение денежного капитала между сферами национальной экономики. В то же время это синтез рынков различных платежных средств. Как показывает опыт стран с развитой рыночной экономикой, соглашения на денежном рынке опосредуются, во-первых, кредитными институтами (коммерческими банками или другими учреждениями) которые берут в долг или предоставляют денежные ссуды, во-вторых, инвестиционными или аналогичными организациями, которые обеспечивают выпуск и обращение разного рода долговых обязательств, реализуемых за деньги на учетном рынке.

Финансовые инструменты денежного рынка.

Банковский вексель — это ценная бумага, позволяющая выгодно разместить капитал благодаря многократной оборачиваемости, а также более высокому проценту, чем по депозитным вкладам. Банковские векселя могут быть средством платежа.

Вексель является одним из древнейших расчетных инструментов. История его возникновения уходит в далекое прошлое. Известно, что элементы вексельного обращения появились еще в эпоху средневекового феодализма (XII-XVI в.в.). Появление нового расчетного инструмента в средние века многие специалисты истории вексельного права связывают с потребностью средневековых торговцев, стремящихся сохранить свой капитал во время переездов и переселений от разбоев на дорогах, в заменителе денег – векселе. Опасность передвижения по средневековым дорогам способствовала развитию вексельных расчетов. Постепенно роль векселя расширялась, и вексель превратился в расчетное средство за поставленный товар.

Главная особенность векселя как финансового инструмента заключается в его определении: вексель – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок. Вексель – это абстрактное долговое обязательство, т.е. оно не зависит ни от каких условий. В этом заключается основное свойство либо вексельная сила – право безусловного требования платежа ко всем обязанным по векселю лицам. В тексте векселя не допускаются никакие ссылки на основание его выдачи, в противном случае все условия, не относящиеся к обязательным реквизитам векселя, будут считаться ненаписанными. Поэтому добросовестному держателю векселя не могут быть противопоставлены возражения, вытекающие из договора, который лежит в основе выдачи или переуступке векселя. Вексель – это денежный документ со строго определенным набором реквизитов. При соблюдении всех формальных признаков оформления векселя с точки зрения вексельного права даже «бронзовые» векселя являются действительными. «Бронзовый вексель» - это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо.

Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя, а отсутствие либо неверное оформление хотя бы одного из них может привести к дефекту формы векселя. Дефект формы векселя – это термин, определяющий несоответствие представленного как вексель документа формальным требованием вексельного права. Дефект формы векселя ведет к потере документом вексельной силы, безусловности изложенного в документе текста (абстрактность вексельного долга), солидарной ответственности всех обязанных по векселю лиц. Солидарная ответственность – это полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Векселедержатель в случае неплатежа и надлежащим образом опротестованного векселя в неплатеже имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссантов. Такое право векселедержателя называется правом регресса.

Предметом вексельного обязательства могут быть только деньги. Векселя делятся на два вида: простые и переводные. В свою очередь простые и переводные векселя делятся на процентные и дисконтные. Процентные векселя – это векселя, на вексельную суму которых начисляются проценты. Вексельная сумма – это денежная сумма, указанная векселем, подлежащая платежу. Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом. Дисконт – это скидка или разница, на которую уменьшается сумма при передаче либо продаже векселя. Банковский вексель – это вексель, по которому банк является основным должником. Банковский вексель может быть валютным, если вексельная сумма указана в иностранной валюте.

Переводной вексель (тратта) – это документ, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Суть этих отношений заключается в том, что трассант выписывается (трассирует) вексель на трассата с предложением уплатить определенную сумму денег ремитенту в определенном месте в определенный срок.

Переводной вексель содержит следующие реквизиты: вексельные метки; вексельная сумма; наименование и адрес плательщика; срок платежа; наименование платежа; место платежа; указание места и даты составления; подпись векселедателя.

Акцепт тратты – согласие оплатить вексель в пользу векселедержателя, предъявившего вексель к оплате. Лицо, совершившее акцепт, называется акцептантом. Акцепт отмечается в левой части на левой стороне векселя и выражается словами: «Акцептован», «Заплачу» или другими словами, равнозначными по смыслу, с обязательным проставлением подписи, печати плательщика и даты акцепта. Векселедержатель имеет право предъявлять вексель для акцепта плательщику по месту жительства последнего в любое время, начиная с даты выдачи векселя и кончая датой платежа.

Индоссамент – это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права требования от одного лица к другому. Обычно индоссамент имеет форму: «Платите приказу…» или «Уплатите пользу…». Обязательно указывается полное наименование лица, в пользу которого передается вексель. Такое лицо называется индоссатом, а лицо – передающее вексель, - индоссантом. Индоссамент должен быть простым и ничем не обусловленным.

Аваль – вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных по векселю лиц. Аваль не может быть дан за лицо, не ответственное по векселю (например, трассат, не акцептовавший вексель). Аваль делается на лицевой стороне векселя либо на алонже (добавочном листе к векселю) и обычно выражается словами «авалирую» или другими равнозначными словами. Лицо, выдающее аваль, называют авалистом. Авалист может ограничить поручительство только частью суммы или определенным сроком [4, 56].

Таким образом, вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного лица в качестве плательщика выплатить векселедержателю по наступлении предусмотренного срока обусловленную сумму. Вексель является ценной бумагой и, как любая ценная бумага, он удостоверяет имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа.

Казначейский вексель - один из видов государственных ценных бумаг. Это краткосрочные обязательства государства (сроком до 12 месяцев). Казначейские векселя выпускаются на предъявителя, поступают в обращение на рынке ценных бумаг. Выпускают их центральные банки по поручению Министерства финансов (казначейства) по цене меньше номинала. Казначейские векселя могут покупать коммерческие банки (КБ), а также НБУ. Широкая их эмиссия таит в себе угрозу инфляции, так как это суррогаты денег, которые легко могут преобразоваться в капитал или депозиты. Для КБ это высоколиквидные активы, не приносящие высокого дохода; они являются соло-векселями. В Украине казначейские векселя до последнего времени не применялись в обращении.

Коммерческий вексель - это ценная бумага, которая удостоверяет безусловное денежное обязательство должника (векселедателя) уплатить после наступления срока определенную сумму денег владельцу векселя. Различают вексель простой и переводной. Простой вексель содержит простое и ничем не обусловленное обязательство векселедателя уплатить владельцу векселя после указанного срока определенную сумму. Переводной вексель (тратта) содержит письменное указание векселедержателя (трассанта), адресованное плательщику (трассату), уплатить третьему лицу (ремитенту) определенную сумму денег в определенный срок. Тратта, как правило, обращается. Срок «« обращения короткий — до 90 дней. Переводной вексель должен иметь акцепт — обязательство плательщика (трассата) оплатить этот вексель (тратту) при наступлении указанного в нем срока. Акцепт оформляется надписью на векселе (Акцептован) и подписью плательщика. С помощью акцепта лицо, указанное в векселе как плательщик, становится акцептантом, т. е. главным вексельным должником. Акцептант отвечает за оплату векселя в установленный срок, и в случае неоплаты владелец векселя может подать иск против акцептанта. Акцептованные банками векселя используются при предоставлении банками ссуд друг другу. Возможен учет (нотация) тратты — ее продажа коммерческому банку до наступления срока платежа. При этом требуется аваль — гарантия платежа авалистом (в данном случае коммерческим банком) по тратте. Оформляется аваль либо гарантийной надписью авалиста (Как авалист за ...), либо выдачей отдельного документа. Передача векселей осуществляется с помощью индоссамента — передаточной надписи [9, 312].

Депозитный сертификат — письменное свидетельство КБ о депонировании денежных средств, которое свидетельствует о праве вкладчика на получение депозита (взноса). Депозитные сертификаты бывают срочные и до востребования. На рынке обращаются срочные депозитные сертификаты; они могут быть проданы вкладчиками банку или дилерам с утратой процентов или переданы одним лицом другому с помощью передаточной надписи. Обычно депозитные сертификаты выпускаются на большие суммы.

Банковский акцепт — согласие банка на оплату платежных документов, форма гарантии их оплаты; оформляется в виде соответствующей надписи банка-акцептанта. Банковские акцепты — это акцептованные коммерческими банками тратты со сроком оплаты, как правило, до 180 дней. Например, в США рынок банковских акцептов характеризуется высокой активностью, а сами ценные бумаги годны для переучета в федеральных резервных банках [9, 336].

Чек — составленный по установленной форме документ, который содержит письменный приказ собственника счета КБ уплатить определенную сумму денег чекодержателю. В Украине чеки используются для безналичных расчетов, а также для получения наличных денег со счета (денежный чек). Чеки бывают ордерные — выписанные на определенное лицо с обязательным предупреждением о приказе оплатить; предъявительские — без наименования получателя; именные — на определенное лицо. Чекодатель обычно предъявляет чек в свой банк на инкассо. Чек заменяет деньги в платежном обороте, выступает в роли кредитных денег. Он должен иметь покрытие. Обращение чеков в разных странах регулируется единообразными законами о чеках и Женевской конвенцией. При обращении банковского чека не указывается, кому или чьему приказу нужно платить, т. е. ставится только надпись индоссамента. Чек может быть просто передан другому лицу. Ответственность по нему при передаче устраняется оговоркой на обратной стороне Без оборота на меня. Это исключает ответственность перед всеми последующими держателями чека.

2.3. Производные финансовые инструменты

Опционы . Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставляет право продать определенный актив по определенной цене в рамках определенного периода времени. Существует большое разнообразие контрактов, имеющих черты опционов. Однако, так сложилось, что только к определенным инструментам используют термин «опционы». Другие же инструменты, хотя и имеют похожую природу, именуются по иному. Суть опциона состоит в том, что по нему одна из сторон (покупатель опциона) может по своему усмотрению либо исполнить контракт, либо отказаться от его исполнения . За полученное право выбора покупатель опциона выплачивает продавцу определенное вознаграждение, называемое премией. Продавец опциона должен исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает исполнить опционный контракт. Покупатель может продать/купить базисный актив опционного контракта только по той цене, которая в контракте зафиксирована и называется ценой исполнения. С точки зрения сроков исполнения, опционы подразделяются на два типа: американский и европейский. Европейский может быть исполнен только в день истечения срока контракта. Американский – в любой день до истечения срока действия контракта.

Различают два основных вида опционов – это опционы «колл» и «пут». В настоящее время такими контрактами торгуют на многих биржах мира, а также вне бирж.

Опцион колл предоставляет покупателю опциона право купить базисный актив у продавца опциона по цене исполнения в установленные сроки или отказаться от этой покупки. Инвестор приобретает опцион колл, если ожидает повышения курсовой стоимости базисного актива . Наиболее известный опционный контракт – это опцион «колл» (calloption) на акции.

Потенциальный покупатель опциона полагает, что курс акций существенно вырастет к дате истечения контракта. Потенциальный продавец опциона считает наоборот, что спот-цена акций не поднимется выше цены, которую он будет фиксировать в опционном контракте. Подписывая контракт, продавец опциона идет на риск, тогда как покупатель страхуется. Риск для продавца заключается в том, что курс акций может с течением времени повысится. И тогда продавец вынужден будет купить акции по более высокой цене и продать их покупателю опциона по более низкой указанной в контракте цене. То есть продавец может потерять свои деньги. Соответственно, чтобы продавец согласился подписать контракт, покупатель опциона колл должен заплатить ему определенную сумму, которая называется премией ( premium ) , либо ценой опциона.

Премия состоит из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость – это разность между текущим курсом базисного актива и ценой исполнения опциона. Временная стоимость – это разность между суммой премии и внутренней стоимостью. Чем больше срок действия опционного контракта, тем больше временная стоимость, так как риск продавца больше, и, естественно, больше сумма его премии.

Для покупателя опциона колл можно сформулировать общее правило действия: Опцион колл исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) выше цены исполнения, и не исполняется, если она равна или ниже цены исполнения. Прибыль держатель опциона получит тогда, когда курс актива превысит сумму цены исполнения и премии, уплаченной продавцу. Чем выше по сравнению с ценой исполнения опциона спотовая цена базисного актива, тем больше выигрыш покупателя, так как он исполнит опционный контракт по меньшей цене и продаст базисный актив на спотовом рынке по более высокой цене.

Опцион пут ( put option ) – дает право покупателю опциона продать базисный актив по цене исполнения в установленные сроки продавцу опциона или отказаться от его продажи. Покупатель приобретает опцион пут, если ожидает падения курсовой стоимости базисного актива .

Общее правило действия для покупателя опциона пут можно сформулировать следующим образом. Опцион пут исполняется, если к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) спотовая цена базисного актива меньше цены исполнения, и не исполняется, если она равна или выше цены исполнения . Максимальный проигрыш для покупателя опциона пут составляет лишь величину уплаченной премии, выигрыш может быть большим, если спот-цена базисного актива сильно упадет.

Многие инструменты имеют черты опционов, особенно опционов «колл». Рассмотрим некоторые из них.

Варрант на акции (или просто варрант) – это опцион «колл», выписанный фирмой на свои акции. Варранты обычно эмитируются на более длительный срок (пять и более лет), чем типичные опционы «колл». Выпускаются также бессрочные варранты. Цена исполнения может быть фиксированной или изменяться в течение срока действия варранта, обычно в сторону увеличения. Начальная цена исполнения в момент выпуска варранта, как правило, устанавливается значительно выше рыночной цены базисного актива. Варранты могут распределяться между акционерами вместо дивидендов и продаваться в качестве нового выпуска ценных бумаг. Фирма может также продавать облигацию/акцию вместе с варрантом на нее. Одно из отличий варранта от опциона колл заключается в ограничении количества варрантов. Всегда выпускается только определенное количество варрантов определенного типа. Общее количество обычно не может быть увеличено и оно сокращается по мере исполнения варрантов. Исполнение варранта оказывает благотворное влияние на положение корпорации – корпорация получает больше средств, увеличивается количество выпущенных акций и сокращается количество варрантов.

Право похоже на варрант в том смысле, что оно также представляет собой опцион «колл», выпущенный фирмой на свои акции. Право также называют подписным варрантом. Они дают акционерам преимущественные права в отношении подписки на новую эмиссию обыкновенных акций до их публичного размещения. Каждая акция, находящаяся в обращении, получает одно право. Одна акция приобретается за определенное количество прав плюс денежная сумма, равная цене подписки. Чтобы обеспечить продажу новых акций, подписная цена обычно устанавливается ниже рыночного курса акций на момент выпуска прав. Права обычно имеют короткий период действия (от двух до десяти недель от момента эмиссии) и могут свободно обращаться до момента их исполнения. Вплоть до определенной даты старые акции продаются вместе с правами. Это означает, что покупатель акции получит и права, когда они будут выпущены. После этого акции продаются без прав по более низкой цене.

Форвардные контракты. Форвардный контракт – это соглашение между сторонами о будущей поставке базисного актива, которое заключается вне биржи. Все условия сделки оговариваются в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки.

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Правда, контрагенты не смогут также воспользоваться возможной благоприятной конъюнктурой. Форвардный контракт предполагает обязательность исполнения, но стороны не застрахованы от его неисполнения в случае банкротства или недобросовестности одного из участников сделки. Поэтому до заключения контракта партнерам следует выяснить платежеспособность и репутацию друг друга. Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. Лицо, открывающее длинную позицию, рассчитывает на рост цены базисного актива, а лицо, открывающее короткую позицию, - на понижении его цены. Так, получив акции по форвардному контракту по одной цене, инвестор продает их на спотовом рынке по более высокой цене спот (в случае, конечно, если его расчеты были сделаны правильно и курс актива повысился).

Вторичный рынок форвардных контрактов на большую часть активов развит слабо, так как по своим характеристикам форвардный контракт – это контракт индивидуальный. Исключение составляет форвардный валютный рынок.

Заключая форвардный контракт, стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Она не меняется в течение всего срока действия форвардного контракта.

Фьючерсные контракты. Фьючерсный контракт представляет собой договоренность между сторонами о купле или продаже определенного количества товара в условленный срок по согласованной цене. Хотя в таком контракте определяется цена покупки, но актив до даты поставки не оплачивается. Участники сделки несут ответственность за обязательное выполнение условий контракта. Фьючерсные контракты заключаются на такие актива, как сельскохозяйственные товары, сырьевые ресурсы, иностранная валюта, ценные бумаги с фиксированными доходами, рыночные индексы, банковские депозиты. Фьючерсные контракты заключаются только на бирже. Рассмотрим подробнее валютные фьючерсы.

В США торговля валютными фьючерсными контрактами осуществляется на международном денежном рынке (IMM), подразделении Чикагской товарной биржи (CME). В Росси фьючерсами торгуют в настоящий момент только на бирже «Санкт-Петербург». Валютные фьючерсы, подобно форвардным контрактам, фиксируют стоимость какой-либо валюты до момента поставки в какой-то определенный срок в будущем. В отличие от форвардных контрактов фьючерсные контракты стандартизированы, и торговые операции по ним осуществляются на организованной бирже. Преимущество фьючерсных контрактов перед форвардными заключается в их рыночной ликвидности, т.е. возможности продажи или покупки на биржевом рынке.

Корпоративные или институциональные инвесторы могут получить значительную прибыль при хеджировании с помощью финансовых фьючерсов. Торговые операции с валютными фьючерсами могут помочь транснациональным корпорациям компенсировать валютный риск, связанный с позицией инвестирования путем продажи или покупки с расчетом в иностранной валюте или путем экспортно-импортной операций.

Фьючерсные контракты обеспечивают необходимые услуги участникам валютного рынка. Эти услуги включают: 1)определение цены, т.е. участники рынка, проводящие хеджирование, и спекулянты взаимодействуют, чтобы определить будущую цену какой-либо валюты; 2) ликвидность, способность участников рынка осуществлять куплю-продажу в любое время, когда рынок открыт для торговли; 3) защиту клиента, которая осуществляется введением принудительных обменных правил.

Свопы и соглашение о форвардной ставке. Своп – это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Существует несколько видов свопов.

Процентный своп – состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте, причем стороны, по условиям свопа, обязуются обмениваться платежами в течение нескольких лет (от двух до пятнадцати). Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона – суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставки в свопах часто используют ставку LIBOR (LondonInterbankOfferRate). Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа. Лицо, осуществляющее плавающие платежи, - продавцом свопа. С помощью свопа участвующие стороны получают возможность обменять свои твердо процентные обязательства на обязательства с плавающей процентной ставкой и наоборот.

Валютный своп – представляет собой обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте. Иногда реального обмена номинала может не происходить. Осуществление валютного свопа может быть обусловлено различными причинами, например, валютными ограничениями по конвертации валют, желанием устранить валютные риски или стремлением выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент слабо известен в данной стране, и поэтому рынок данной валюты напрямую для него недоступен.

Своп активов – состоит в обмене активами с целью создания синтетического актива, который бы принес более высокую доходность.

Существует еще много разновидностей свопов, самым распространенным из которых является товарный своп, о котором будет сказано чуть ниже, в пункте о внебиржевых производных финансовых инструментах.

Соглашение о форвардной ставке ( FRA ) появилисьв начале 80-х годов как развитие межбанковских контрактов на процентную ставку. Главная цель заключения FRA состоит в хеджировании процентной ставки. Но, как и другие производные инструменты, она может использоваться для спекуляции.

Внебиржевые производные инструменты. В связи с их довольно широким распространением на валютно-денежных рынках хочется кратко упомянуть о внебиржевых производных инструментах.

Внебиржевой рынок предлагает для управления рисками более широкий выбор средств, чем традиционные биржевые производные инструменты. Можно выделить следующие преимущества внебиржевых инструментов:

1) могут быть сконструированы любые инструменты, отвечающие потребностям клиента;

2) дюрация (срок действия) портфеля, составленного из внебиржевых инструментов, может быть значительно более длинной, с глубиной сроков до нескольких лет (на товарных рынках встречаются инструменты с дюрацией до трёх лет).

3) отсутствуют ежедневные требования по вариационной марже;

4) отсутствуют позиционные лимиты и ограничения на долю рынка.

Правда существуют и недостатки, основным из которых является затруднения, возникающие зачастую при закрытии позиции, так как инструменты разрабатываются специально под требования определенного клиента.

Внебиржевые производные инструменты могут быть сконструированы различными способами. В тоже время существует несколько стандартных продуктов, которые используются наиболее часто. В частности, товарный своп .

Изначальная цель товарного свопа – распределение ценового риска между клиентом и финансовым посредником. Своп представляет собой обмен потоками платежей, когда одна из сторон соглашается купить или продать данный товар за фиксированную цену в определенные даты, а другая сторона готова соответственно продать или купить этот товар по текущей рыночной цене в те же самые даты. Фактически возникающие при этом потоки платежей компенсируют друг друга, и в результате в оговоренные даты одна из сторон выплачивает другой разницу между текущей и фиксированной ценой. Цель такой операции заключается в обеспечение фиксированной цены для одной из сторон.

Использовать этот инструмент может, например, потребитель, который желает платить за данный товар установленную цену, внесенную в его годовой бюджет. Фиксированная цена, которую в конечном итоге заплатит этот клиент, будет складываться из текущей рыночной цены товара и выплаты по свопу. Любое повышение цены бюджетного актива будет скомпенсировано выплатой, получаемой клиентом от контрагента, платящего текущую цену.

Производитель же, напротив, должен быть заинтересован в получении возможности фиксировать цену продажи произведенного им товара, что он также может сделать через свопы. Любое падение цены товара будет скомпенсировано платежом контрагента по свопу.

Однако использование только свопов для снижения ценовых рисков весьма опасно. Например, производитель пшеницы, зафиксировав при помощи свопа цену ее продажи, в неурожайный год может получить значительные убытки, испытав затруднения с исполнением своих обязательств по свопу, если цена на пшеницу сильно возрастет. В этой ситуации производителю лучше использовать опцион на своп (или своп-опцион). Своп-опцион (swaptions) - дает его покупателю право , но не обязательство заключить своп.

Существует еще несколько разновидностей внебиржевых производных инструментов. Вот некоторые из них:

Внебиржевые производные инструменты, предлагаемые брокерами, стали одним из наиболее удобных способов управления ценовыми рисками. Появившись на валютном и денежном рынках, эти инструменты сравнительно недавно получили распространение в товарном секторе. Можно предположить, что в ближайшее время доля внебиржевых инструментов и общем обороте фондового рынка может существенно возрасти.

ГЛАВА 3. РЫНОК ФИНАНСОВЫХ ИНСТРУМЕНТОВ НА СОВРЕМЕННОМ ЭТАПЕ В УКРАИНЕ

3.1. Роль, место и значение рынка финансовых инструментов

Финансовые инструменты функционируют на рынке ценных бумаг, денежном рынке, рынке капиталов. Финансовый рынок имеет решающее значения для развития экономики. На нем избыток накоплений в одних секторах уравновешивается их недостатком в других.

Финансовый рынок - составной элемент рынка ресурсов. Роль финансовых инструментов в функционировании финансового рынка не возможно недооценить. Направление потоков денежных средств от собственников к заемщика и обратно, перераспределение капитала между кредиторам и заемщиками, купля продажа финансовых активов.

За последние десятилетие в западных странах (в первую очередь это относится к США) наблюдается активный процесс развития финансового сектора экономики, связанный с его либерализацией. В различных инвестиционных фондах аккумулированы огромные финансовые ресурсы. Все это плюс прогресс в области информационных ресурсов привело к быстрому развитию рынков на Западе. Наиболее активно торгуемым финансовым инструментом на западном рынке является акции, облигации, фьючерсные контракты.

Роль рынка ценных бумаг состоит в том, что он является регулятором стихийных процессов в рыночной экономике. Это касается прежде всего процесса инвестирования капитала, который предусматривает, что миграция капитала осуществляется в виде его притока в места, где он необходим, и оттока из отраслей, где имеется его избыток. Механизм этого движения такой: когда возрастает спрос на некоторый товар, соответственно возрастает и его цена, увеличиваются прибыли от его производства, и в эту отрасль направляются свободные капиталы из тех отраслей, на продукцию которых спрос сокращается и которые становятся менее эффективными. Ценные бумаги являются средством, которое обеспечивает работу настоящего механизма. Они адсорбируют временно свободный капитал, где бы он не находился, и через куплю-продажу помогают перекинуть его в требуемом направлении. В практике рыночной экономики это ведет к тому, что капитал размещается именно в тех отраслях, которые необходимы обществу. В результате возникает оптимальная структура общественного производства, когда оно соответствует общественному спросу.

Рынки производных инструментов высоко концентрированы в международном масштабе. Ведущей биржей по производным финансовым инструментам является Чикагская товарная биржа (СМЕ). На втором месте стоит Чикагская торговая палата (СВТ). Далее идет Лондонская международная биржа финансовых фьючерсов (LIFFE). Практически половина всей мировой биржевой торговли производными инструментами сосредоточена на этих трех биржах. 75% всей мировой биржевой торговли приходится на шесть бирж – СМЕ, СВТ, LIFFE, CBOE, MATIF и DTB.

Для регулирования международного срочного рынка была создана Международная Ассоциация Свопов и Деривативов (InternationalSwapsandDerivativesAssociation или сокращенно ISDA), которая регулярно проводит съезды своих членов. Очередное XIV ежегодное собрание Ассоциации состоялось 24-26 марта 1999 года в Ванкувере. На этот раз в центре внимания 450 делегатов стоял вопрос, как сделать процедуры работу на внебиржевых международных рынках производных финансовых инструментов более строгими. Участники пришли к соглашению, что в документации необходимо более точно определять непредсказуемые события на рынке, или форсмажор, – события, способные подстегнуть или заморозить торговлю на рынке. Пожалуй, самое главное решение этого собрания – провести гармонизацию международного регулирования в управлении рисками, с тем, чтобы обеспечить безопасное игровое поле для участников рынка. Как мы видим, международный срочный рынок достиг достаточно высокого уровня развития. Такого, что даже появилась наднациональная организация, регулирующая деятельность участников данного рынка. Ситуация внутри Украины, можно сказать, обратная.

3.2. Проблемы становления рынка финансовых инструментов

Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ценные бумаги как отечественного так и зарубежного капитала.

Интеграция украинского рынка ценных бумаг и мировую финансовую систему, безусловно привнесла ряд положительных аспектов в деятельность резидентов, но одновременно усилила зависимость отечественного фондового рынка от конъюнктуры международных рынков капитала.

Мировой финансовый кризис, разразившийся в 1997 г. (азиатский кризис), поразил в большей степени развивающиеся страны, в том числе и молодой рынок ценных бумаг Украины. Отток капитала с отечественного рынка государственных и корпоративных ценных бумаг является еще одной проблемой. Репатриация государственных займов, увеличив спрос на иностранную валюту, привела к понижению цен на корпоративные бумаги. Установленный валютный коридор до 2000 г., помимо других негативных последствий, к определенной мере дезориентировал участников фондового рынка. Котировки акций быстро снижались. Временная стабилизация финансового рынка и непродолжительная тенденция некоторого роста биржевых индексов общей ситуации не изменили.

Правительственный кризис и ухудшение состояния платежного баланса страны инициировали кризис украинского рынка ценных бумаг. По-прежнему остро стоит вопрос о необходимости срочного удешевления обслуживания внутреннего государственного долга, сформированного в основном за счет краткосрочных и высокодоходных ГКО и превысившего к этому времени 20% валового национального продукта. Кроме того, законодательное ограничение доли владения нерезидентами акциями энергетических компаний (до 25%) послужило причиной снижения инвестиционных рейтингов страны, ухода многих инвесторов с рынка ценных бумаг и, как следствие, очередного повышения доходности ГКО, превысившей.

Несмотря на негативный опыт банки вновь покупают ГКО. Им необходимо размещать большой объем скопившейся рублевой массы, а кредитованию реального сектора экономики по-прежнему уделяется мало внимания [3, 309].

Выпуска ГКО можно рассматривать как восстановление рынка государственных ценных бумаг в качестве неинфляционного источника финансирования бюджетного дефицита. Однако восстановительный период отнюдь не завершен; рынок государственных ценных бумаг будет развиваться, постепенно наращивая объемы операций и расширяя круг участников. Залогом его успешного развития должны стать стабилизация и рост реального сектора экономики.

3.3. Пути и перспективы развития финансовых инструментов в Украине

Перспективы развития. В настоящее время и в Украине, как и в других странах, происходит расширение банковских операций с ценными бумагами. Однако суммарная рыночная капитализация украинских банков (стоимость всех видов ценных бумаг, выпущенных банками) все еще несравнимо мала в сопоставлении с другими, в том числе развивающимися странами ( табл.1.) [3, 311].

Таблица 1

Рыночная капитализация банков на начало 2004 г., млрд долл.

| США | Англия | Япония | Китай | Россия |

| 850 | 330 | 300 | около 200 | 16,6 |

С середины 2000 г. в стране быстро развивается рынок корпоративных облигаций. Можно говорить о возникновении нового сегмента отечественного рынка, не менее привлекательного, чем рынок государственных ценных бумаг. Расширяется привлечение ресурсов на долгосрочной основе, а также оказание посреднических услуг при первичном размещении ценных бумаг (андеррайтинг).

Быстрыми темпами развивается и вторичный рынок корпоративных облигаций На ММВБ в середине 2001 г. ежедневный объем оборота этих инструментов занимал в среднем 40% от соответствующего оборота рынка государственных ценных бумаг.