Финансовые показатели предприятия

СОДЕРЖАНИЕ: Роль финансового состояния предприятия. Анализ основных финансовых показателей: ликвидность, хозяйственная и рыночная активность, рентабельность (доходность). Показатели использования финансового рычага. Определение длительности финансового цикла.Содержание

Введение

Показатели ликвидности

Показатели деловой активности (оборачиваемости)

Показатели доходности (рентабельности)

Показатели использования финансового рычага

Комплексные показатели

Выводы и предложения

Список используемой литературы

Введение

В современных условиях рыночной экономики исключительно велика роль финансового состояния предприятия. При выборе темы курсовой работы я остановилась на анализе финансовых показателей.

Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение.

Финансовый анализ складывается из 4-ех основных этапов (задач):

выбор показателей, подходящих для анализа стратегических проблем;

расчет этих показателей;

сравнение полученных величин с аналогичными показателями данной фирмы за предыдущие годы, среднеотраслевыми, конкурентными величинами;

использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы.

Среди большого количества финансовых показателей есть такие, которые имеют особо важное значение для определения позиции фирмы и могут использоваться для анализа любых стратегических проблем.

Можно выделить 4 типа наиболее значимых финансовых показателей:

ликвидности (краткосрочной платежеспособности);

хозяйственной активности (оборачиваемости);

доходности (прибыльности, рентабельности);

рыночной активности.

Рассмотрим показатели на примере аналитического баланса предприятия SIA “SOLS за 2006-2008 гг. (Приложение 1).

Показатели ликвидности

Ликвидность - это способность предприятия отвечать по своим краткосрочным обязательствам. Если платежеспособность низка, это говорит о ее крайне слабом финансовом состоянии и невозможности решать большинство вопросов своей деятельности, в частности таких, как привлечение новых займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов, их способность покрывать долги фирмы.

Если фирма хочет составить обоснованный стратегический план, то проблема ликвидности должна быть решена еще до начала процесса долгосрочного планирования.

Выделяют три основных показателя ликвидности:

коэффициент общей ликвидности;

коэффициент быстрой (срочной) ликвидности;

коэффициент абсолютной ликвидности.

Коэффициент общей ликвидности - это базовый показатель, который выражает соотношение между текущими (оборотными) активами фирмы и ее текущими краткосрочными обязательствами:

![]() Коэф-т общ. ликв-ти = Текущие активы

Коэф-т общ. ликв-ти = Текущие активы

Текущие обязательства

В нашем случае этот коэф-т равен:

В 2006 году = 247330/197169 = 1,25

В 2007 году = 370645/230048 = 1,61

В 2008 году = 139675/111095 = 1,25

Нормативное значение этого показателя колеблется от 1 до 2. Если этот показатель будет менее 1, то фирма будет признана неплатежеспособной. Однако приемлемая величина этого показателя в большей степени зависит от специфики отрасли, размеров фирмы, степени доверия к ней кредиторов. Этот коэффициент может быть чуть ниже нормативных для отраслей с быстрой оборачиваемостью текущих активов, для фирм с небольшими товарно-материальными запасами и хорошей репутацией.

Значение общего коэффициента, как и в целом других показателей ликвидности для планирования определяется его способностью ответить на следующие вопросы:

Могут ли прогнозы ликвидности обеспечить выплаты фирмы по значительным обязательствам?

В состоянии ли подготовленные прогнозы ликвидности объяснить причины падения платежеспособности (если таковое имеется) и связать эти процессы с изменениями в доходах?

Какие усилия должна предпринять организация (а, точнее, ее менеджмент) для улучшения позиций платежеспособности?

Могут ли быть изменены условия, лежащие в основе ухудшившейся ситуации?

Существует ряд практических советов по улучшению платежеспособности фирмы:

Увеличение краткосрочных долгов предприятия, а за счет их - и величины текущих активов. Если предприятие путем эффективной деятельности сумеет вложить денежные средства так, чтобы они принесли дополнительную прибыль, то полученная прибыль позволит увеличить оборотные средства, а значит, улучшить соотношение между текущими активами и пассивами.

Другой способ - не увеличивать оборотные средства, а наоборот, часть их направить на погашение долгов. Но в этом случае снижается величина как текущих пассивов, так и текущих активов, что может привести не только к повышению, но и понижению показателей ликвидности.

Коэффициент быстрой (срочной) ликвидности показывает, насколько ликвидные средства предприятия покрывают краткосрочную задолженность.

![]() Коэф-т быстр. ликв-ти = Ден. ср-ва + кратк. фин. влож-ия + Деб. задолж-ть

Коэф-т быстр. ликв-ти = Ден. ср-ва + кратк. фин. влож-ия + Деб. задолж-ть

Текущие обязательства

В нашем случае этот коэффициент равен:

![]() В 2006 году = 24758 + 201887 = 1,15

В 2006 году = 24758 + 201887 = 1,15

197169

![]() В 2007 году = 160531 + 191207 = 1,52

В 2007 году = 160531 + 191207 = 1,52

230048

![]() В 2008 году = 38029 + 90427 = 1,15

В 2008 году = 38029 + 90427 = 1,15

111095

Коэффициент абсолютной ликвидности показывает соотношение между наиболее ликвидной частью текущих активов и текущими пассивами.

![]() Коэф-т абсол. ликв-ти = Ден. ср-ва + Крат. _инн. влож-ия

Коэф-т абсол. ликв-ти = Ден. ср-ва + Крат. _инн. влож-ия

Текущие обязательства

Нормативным значением этого показателя считается не ниже 0,2. Этот коэффициент менее консервативен, чем общий - он определяет способности наиболее ликвидных текущих активов - денег в кассе, на банковском счете, ценных бумаг - оплатить долги предприятия.

В нашем случае этот коэффициент равен:

![]() В 2006 году 24758= 0,12

В 2006 году 24758= 0,12

197169

![]() В 2007 году 160531 = 0,70

В 2007 году 160531 = 0,70

230048

![]() В 2008 году 38029 = 0,34

В 2008 году 38029 = 0,34

111095

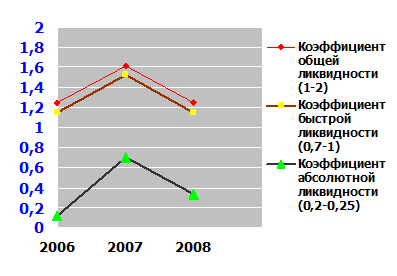

Рассчитав показатели ликвидности, я их привела в одну таблицу и составила график динамики:

Табл.1.1. Анализ ликвидности предприятия

| Показатели ликвидности | 2006 год | 2007 год | 2008 год |

| Коэф-т общей ликвидности (1-2) | 1,25 | 1,61 | 1,25 |

| Коэф-т быстрой (срочной) ликвидности (0,7-1) | 1,15 | 1,52 | 1,15 |

| Коэф-т абсолютной ликвидности (0,2-0,25) | 0,12 | 0,70 | 0,34 |

Рис.1.1. График анализа ликвидности

Показатели деловой активности (оборачиваемости)

Этот тип финансовых показателей определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одним латом инвестиций в активы.

Для расчета данных показателей понадобится отчет о прибылях и убытках. Я провела горизонтальный анализ отчета о прибылях и убытках и представила его в след. таблице:

Табл.2.1. Горизонтальный анализ отчета о прибылях и убытках

| 2006 год | 2007 год | Изменение | 2008 год | Изменение | ||||

| латы | % | латы | % | |||||

| Нетто-оборот | 259584 | 997177 | 737593 | 2,84 | 503210 | -493967 | -0,4 | |

| Себестоимость | 225234 | 817954 | 592720 | 2,63 | 402314 | -415640 | -0,5 | |

| Брутто прибыль (убытки) | 34350 | 179223 | 144873 | 4,21 | 100896 | -78327 | -0,4 | |

| Административные расходы | 5643 | 7048 | 1405 | 0,2 | 7948 | 900 | 0,1 | |

| Прочие доходы от хоз. деятельности | 11006 | 3222 | -7784 | -0,7 | 6340 | 3118 | 0,9 | |

| Прочие расходы от хоз. деятельности | 6084 | 4105 | -1979 | -0,3 | 5787 | 1682 | 0,4 | |

| Прочие процентные и подобные расходы | 377 | 7 | -370 | -0,9 | 4 | -3 | -0,4 | |

| Прибыль (убыток) до налогов | 28104 | 160855 | 132751 | 4,7 | 75642 | -85213 | -0,5 | |

| Налог на прибыль | 4104 | 21691 | 17587 | 4,28 | 11685 | -10006 | -0,4 | |

| Отложенный налог | 0 | 0 | 0 | 0 | 193 | 193 | ||

| Прочие налоги | 368 | 2906 | 2538 | 6,8 | 380 | -2526 | -0,8 | |

| Нераспределенная прибыль (убытки) | 23632 | 136258 | 112626 | 4,7 | 63770 | -72488 | -0,5 | |

В своей работе я провела анализ след. показателей деловой активности (оборачиваемости):

Оборот дебиторской задолженности;

Оборот запасов;

Оборот кредиторской задолженности;

Период оборота дебиторской задолженности;

Период оборота запасов;

Период оборота кредиторской задолженности;

Финансовый цикл.

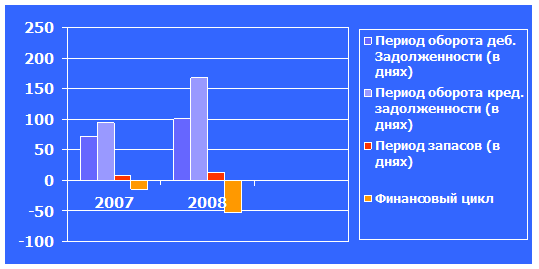

Я произвела расчет показателей оборачиваемости и представила их в таблице:

Табл. 2.2. Анализ оборачиваемости средств предприятия

| Анализ оборачиваемости средств п/п | 2007 год | 2008 год |

| Оборот счетов дебиторской задолженности | 5,07 | 3,57 |

| Оборот запасов | 41,32 | 26,70 |

| Оборот кредиторской задолженности | 3,83 | 2,15 |

| Период оборота деб. задолж-ти (в днях) | 71 | 100,84 |

| Период оборота запасов (в днях) | 8,71 | 13,48 |

| Период оборота кред. задолж-ти (в днях) | 94 | 167,44 |

| Финансовый цикл | -14,29 | -53,12 |

Оборот дебиторской задолженности определяется как соотношение величины продаж и дебиторской задолженности средней:

![]() Оборот деб. задолж-ти = Нетто-оборот

Оборот деб. задолж-ти = Нетто-оборот

Деб. задолженность Сред.

Деб. задолж-ть сред.: = Деб. задолж-ть НГ + Деб. задолж-ть КГ / 2

Пример: оборот дебиторской задолженности в 2007 году = 997177/196547 = 5,07

Следовательно, счета к оплате в течение 2006 года обернулись в 5,07 раза.

Чем выше этот показатель, тем короче время между продажей и получением денег. Величина оборота дебиторской задолженности, таким образом, показывает, насколько быстро предприятие получает платежи по счетам дебиторов.

Если данный показатель фирмы низок по сравнению с предыдущими периодами, или среднеотраслевыми значениями, или показателями фирм-конкурентов, это может означать:

разнообразие видов потребительских кредитов, применяемых фирмой;

чрезмерно мягкую кредитную политику;

неумение фирмы справляться со сбором платежей в назначенные сроки.

Если при планировании своей деятельности фирма не обратит внимание на тревожные показатели оборота дебиторской задолженности, в будущем это приведет к негативным последствиям: убыткам в сфере кредитных продаж; увеличению издержек по получению платежей; снижению ликвидности за счет увеличения доли активов, выраженных в дебиторской задолженности.

2) Оборот товарно-материальных запасов определяет, насколько сбалансирована величина запасов фирмы. Рассчитывается как соотношение между стоимостью проданных товаров (издержек на реализованные фирмой товары) и величиной материально-товарных запасов средних:

![]()

![]() Оборот товарно-матер-ых запасов = Себестоимость

Оборот товарно-матер-ых запасов = Себестоимость

Запасы Сред.

Запасы сред. = Запасы НГ + Запасы КГ / 2

В нашем случае как пример оборот запасов в 2008 году составил: 402314/15063 Сред. = 26,70.

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров. Расчет оборота запасов применим в том случае, когда продажи возрастают равномерно.

Высокий показатель оборота запасов показывает очень хорошую ликвидность фирмы или превосходное торговое искусство. Или наоборот - количество запасов, недостаточное для торговли. Низкий показатель соответственно, означает низкую ликвидность, излишек запасов или их устарелость. Иногда причиной низкого показателя может быть сезонность продаж (накопление несезонных товаров), проведение политики придерживания запасов или запланированное повышение запасов в ожидании некоторых других событий (например, создание запасов угля на случай забастовки шахтеров). Оборот кредиторской задолженности вычисляется как отношение себестоимости к кредиторской задолженности средней:

![]() Оборот кред. задолж-ти = Себестоимость

Оборот кред. задолж-ти = Себестоимость

Кред. задолженность сред.

Кред. задолж-ть сред. = Кред. задолж-ть НГ + Кред. задолж-ть КГ / 2

Пример: в 2007 году оборот кредиторской задолженности равен 817954/213608,5 = 3,83. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям. Рассчитывается как:

Период об-та деб. задолж-ти = 360/Оборот деб. задолженности

Пример: в 2008 году период оборота дебиторской задолженности равен 360/3,83 = 71 день.

Из таблицы 2.2 мы видим, что в 2008 году по сравнению с предыдущим период оборота дебиторской задолженности увеличился. Увеличение периода оборота дебиторской задолженности говорит о том, что предприятие за более длительный срок получает платежи от покупателей, что ведет к увеличению риска невозврата долгов и неплатежеспособности покупателей.

Период оборота (срок реализации запасов) показывает за какой срок реализуются товарно-материальные запасы и рассчитывается как:

Период об-та запасов = 360/оборот запасов.

Пример: в 2008 году период оборота запасов составил: 360/26,70 = 13,48 дней.

Это означает, что на данный период анализа объема производства на предприятии создано запасов на 13 дней.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах. Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Рассчитывается как:

Период оборота кред. задолж-ти = 360/оборот кред. задолженности

Пример: в нашем случае в 2008 году этот показатель = 360/2,15 = 167,44 дней.

Чем больше этот период, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочке по уплате налогов и т.д.).

На базе показателей оборачиваемости кредиторской, дебиторской задолженности и запасов можно рассчитать длительность финансового цикла.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Определяется каксумма периода оборота дебиторской задолженности и запасов за вычетом периода оборота кредиторской задолженности. Данные приведены в таблице 2.2

Пример: в 2008 году в нашем случае _инн. цикл = 100,84 + 13,48 - 167,44 = - 53,12

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах. Отрицательные значения финансового цикла (как мы видим из нашего случая) свидетельствуют о том, что собственные средства на формирование оборотных средств не направляются.

Я проанализировала показатели оборачиваемости и представляю график анализа на основе периодов оборотов показателей:

Рис.2.1. Анализ деловой активности

Показатели доходности (рентабельности)

Показатели доходности (рентабельности) - наиболее распространенный способ измерения успеха фирмы. Показатели рентабельности являются относительными характеристиками финансовых результатов эффективности деятельности предприятия.

В своей работе я проанализировала следующие показатели доходности на примере фирмы “SOLS за 2007-2008 гг.:

1) Рентабельность реализации;

2) Рентабельность активов;

2) Рентабельность собственного капитала;

3) Производительность труда.

Рентабельность реализации характеризует эффективность производственной и коммерческой деятельности и рассчитывается как:

Рент-ть реал-ции = Операционная прибыль (брутто) / Нетто-оборот

Пример: в нашем случае, в 2008 году рентабельность реализации = 0,2 или 20%

Это показывает, что с 1 лата предприятие получает прибыль 20 сантим. 20% - это относительно низкий показатель рентабельности.

Рентабельность активов показывает, имеет ли предприятие базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия. Рассчитывается как:

Рентаб-ть активов = Операционная прибыль / Сред. сумма активов

Сред. сумма активов = валюта баланса на начало и конец отчетного периода / 2

Пример: в 2008 году рентабельность активов равна 100896/321080 = 0,31 или 31%.

Это означает, что на 1 лат активов приходится 31 сантим прибыли. Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции.

Существует два основных способа повышения рентабельности активов:

При низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

Низкая деловая активность может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т.е. повышением рентабельности продукции.

3) Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Рассчитывается как:

Рентаб-ть собственного капитала = Собственный капитал / Нетто-оборот

Пример: в 2008 году этот показатель равен 94538/503210 = 0,19 или 19%

А в 2007 году он равен 166768/997177 = 0,17 или 17%. Показывает, сколько прибыли приходится на 1 лат собственных средств. Эти показатели относительно низкие, но в 2008 году наблюдается тенденция повышения по сравнению с предыдущим годом.

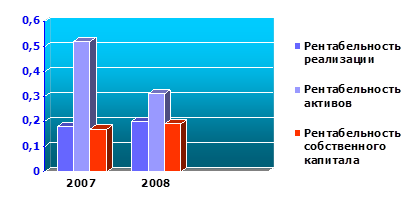

Я произвела анализ и расчет показателей рентабельности, поместив их в таблицу 3.1 и представила график динамики показателей.

Табл.3.1. Анализ показателей рентабельности

| Анализ рентабельности предприятия | 2007 год | 2008 год |

| Рентабельность реализации | 0,18 | 0,2 |

| Рентабельность активов | 0,52 | 0,31 |

| Рентабельность собственного капитала | 0,17 | 0, 19 |

Рис. 3.1. Динамика показателей рентабельности

Показатели использования финансового рычага

Финансовый рычаг - это способ увеличения доходности (рентабельности) собственного капитала за счет использования кредита.

Рассмотрим действия финансового рычага на примере нашего предприятия.

Для упрощения анализа предположим, что фирма не платит налоги, и величина чистой прибыли образуется в результате вычитания процентов за кредит из суммы валовой (брутто) прибыли.

Вариант А: Фирма формирует активы за счет собственного капитала 300 000 лат.

Итог деятельности - 50 000 лат чистой прибыли.

Рассчитаем показатель рентабельности (ROE) = Чистая прибыль / Собственный капитал = 50 000/300 000 = 0,16 или 16%

Вариант В: Предположим активы профинансированы наполовину собственным капиталом и частично долгосрочной задолженностью с 8% годовых. Чистая прибыль прежняя - 50 000 лат, тогда

ROE = 50 000 - 12 000/150 000 = 0,25 или 25%

Как видно из расчета двух вариантов, во втором случае показатель рентабельности выше, значит второй вариант наиболее выгоден для фирмы.

Чем больше величина заемных средств, тем длиннее рычаг, тем выше рентабельность собственного капитала. Одновременно чем длиннее рычаг, тем выше риск деятельности фирмы, связанный с оплатой своих обязательств. Поэтому показатели использования финансового рычага - это в первую очередьизмерители финансового риска фирмы.

Существует два способа измерения рычага в финансовом анализе:

1. Определение меры использования долгов для финансирования активов.

2. Расчет показателей охвата, измеряющих способность фирмы покрыть свои долги.

К первому типу показателей использования рычага относится показатель долга:

Показатель долга = Общие пассивы (обязательства)

Общие активы

Пример: в 2008 году из баланса нашего предприятия показатель долга равен 111095/208714 = 0,53

Это довольно высокий показатель долга. Высокий показатель долга ослабляет способность фирмы к будущим займам. Кроме того, уменьшается ее финансовая гибкость, что связано с разрывом доверия между менеджментом и инвесторами фирмы. Фирма теряет возможность увеличивать активы путем роста собственного (акционерного) капитала из-за сомнений потенциальных инвесторов в надежности фирмы. Особенно резко финансовая гибкость уменьшается в периоды кризисов. Поэтому лучше иметь не очень высокий показатель долга, но обладать возможностями получать новые кредиты и увеличивать собственный капитал.

Ко второму типу измерителей финансового риска относится показатель уровня покрытия процентов. Он определяет способность фирмы оплачивать проценты по долгу из полученных доходов и показывает, во сколько раз валовая (брутто) прибыль фирмы выше затрат по выплате процентов. Рассчитывается как:

Уровень покрытия процентов = Валовая (брутто) прибыль

Затраты на выплату %

Пример: в нашем случае (из варианта А и В) этот показатель равен = 50/8 = 6,25

Следовательно, фирма может 6,25 раз выплатить процент за счет валовой прибыли.

Комплексные показатели

Более точные представления о финансовом положении фирмы дает сочетание нескольких значительных финансовых показателей.

Одним из вариантов комплексных показателей являются Zсчета, метод расчета которых впервые был предложен Э. Альтманом. Z счета используются для измерения вероятности банкротства фирмы. При подсчете Z счетов используются так называемые коэффициенты Альтмана, введенные автором методики.

Z = 6.51 х1 + 3.26 х2 + 6.76 Х3 + 1.05 х4,

где х1 = Текущие активы - текущие пассивы

![]() Общие активы

Общие активы

![]() X2

= Сумма резервов фирмы

X2

= Сумма резервов фирмы

Общие резервы

X3 = Валовая прибыль

![]() Общие активы

Общие активы

X4 = Стоимость обычных акций

![]() Общие пассивы

Общие пассивы

6.51; 3.26; 6.76; 1.05 - коэффициенты Альтмана (периодически они пересматриваются и уточняются в зависимости от отраслевой конъюнктуры).

Если общий счет фирмы превышает 2,6, то она, скорее всего, имеет достаточно устойчивое финансовое положение, если счет меньше 1,1, то организация недалека от банкротства.

Выводы и предложения

Когда анализ финансовых показателей завершен, можно приступать к составлению финансовых планов - долгосрочного и краткосрочного (бюджетов).

Целью долгосрочного планирования является составление прогноза баланса и отчета о прибылях и убытках. Основываясь на этих плановых документах, организация разрабатывает оперативные бюджеты. Качество финансового планирования определяется уровнем бухгалтерского учета и финансового контроля. Финансовые отчеты организации должны включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов, инновации. Основой краткосрочного финансового планирования является составление прогнозных финансовых бюджетов экономической организации.

В результате проделанной работы, я провела расчет и анализ, на мой взгляд, наиболее важных для предприятия “SOLS”финансовых показателей. И на основе этого анализа можно сделать следующие выводы :

1) Рассчитав показатели ликвидности можно сказать, что предприятие обладает нормальным уровнем ликвидности, но по сравнению с предыдущим годом идет тенденция к понижению, на что следует обратить внимание и стараться повысить этот уровень

Также ликвидность можно повысить за счет снижения себестоимости материалов, услуг.

2) Рассчитав показатели оборачиваемости можно сделать вывод, что коэффициенты оборачиваемости имеют тенденцию к понижению, и, соответственно, повышается период оборота показателей. Пока период оборота кредиторской задолженности превышает период оборота дебиторской, эти показатели в норме. Но мы видим, что они низки по сравнению с предыдущим, и это о говорит о том, нужно стараться увеличить этот показатель. Тогда время оборота между платежами и получением денег сократится.

3) Проведя анализ рентабельности продаж, активов и собственного капитала можно сделать следующий вывод, что рентабельность в норме, идет тенденция к повышению этого уровня, кроме рентабельности активов. Но необходимо и отметить, что эти показатели не велики и нужно придерживаться курса увеличения этих показателей.

4) Из расчета показателей финансового рычага мы видим, что этот показатель долга высокий, и можно сделать вывод, что финансовое состояние неустойчивое у предприятия, снижается способность фирмы к будущим займам. Кроме того, уменьшается ее финансовая гибкость, что связано с разрывом доверия между менеджментом и инвесторами фирмы. Фирма теряет возможность увеличивать активы путем роста собственного (акционерного) капитала из-за сомнений потенциальных инвесторов в надежности фирмы. Особенно резко финансовая гибкость уменьшается в период кризиса.

На основе сделанных выводов можно предложить следующее:

1) При решении задачи повышения ликвидности нужно использовать путь оптимизации запасов сырья и материалов.

Ликвидность компании также может быть улучшена и за счет сокращения непроизводственного потребления. Тот факт, что растут административные расходы (непроизводственное потребление), позволяет рассматривать введение жесткого контроля руководства над поступлениями и платежами как эффективный путь стабилизации финансового положения компании.

Можно также увеличить краткосрочные займы предприятия, а за счет их - и величины текущих активов. Если предприятие путем эффективной деятельности сумеет вложить денежные средства так, чтобы они принесли дополнительную прибыль, то полученная прибыль позволит увеличить оборотные средства, а значит, улучшить соотношение между текущими активами и пассивами.

Или - не увеличивать оборотные средства, а наоборот, часть их направить на погашение долгов.

2) Как показал анализ ликвидности, на данном предприятии отсутствуют в явном виде средств на финансирование прироста объема производства (точнее на финансирование прироста оборотного капитала). В то же время у компании имеется резерв связанных денежных средств в виде дебиторской задолженности. Наиболее реальными и эффективными путями повышения абсолютной ликвидности предприятия в сложившейся ситуации является высвобождение денежных средств, “замороженных в виде дебиторской задолженности и запасов. На практике это означает создание четкой связи между снабженческими, производственными и сбытовыми службами.

3) Необходимо отметить и невысокую рентабельность собственного капитала предприятия, связанную с низкой оборачиваемостью активов и невысокой прибыльностью продаж.

Основным фактором, обеспечивающим рост прибыльности основной деятельности предприятия на протяжении исследуемого периода, является увеличение объема реализации продукции. Таким образом, увеличение объемов реализации продукции является резервом повышения прибыльности.

4) Из расчета показателей финансового рычага, мы видим, что высокий показатель долга. Чтобы иметь не очень высокий показатель долга, нужно обладать возможностями получать новые кредиты и увеличивать собственный капитал.

Подводя общие итоги, следует отметить, что для стабилизации финансового положения ОАО “ВВС” и принятия взвешенных управленческих решений необходимо внедрение в процесс управления финансами предприятия процедур финансового анализа и планирования.

Список используемой литературы

1. Интернет сайт: dist-cons.ru. Пособия. Анализ финансового предприятия.

2. Стратегическое планирование. Под редакцией Уткина Э. А., М., 1998;

3. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа, М., 1996;

4. Друри К. Основы управленческого учета, М., ФС, 1998;

5. Уткин Э.А. Финансовое управление, М., 1997.