Финансовый анализ ООО Бюро путешествий Лефорт

СОДЕРЖАНИЕ: Содержание Введение Учебным планом предусмотрено проведение преддипломной практики. Цель преддипломной практики – это получение практического опыта по организации и управления финансами на предприятии.Содержание

1. Краткая характеристика туристической фирмы ООО Бюро путешествий Лефорт

2. Организация бухгалтерской и налоговой политики в ООО Бюро путешествий Лефорт

4. Финансовый анализ деятельности туристической фирмы за 2008-2010 г.

Список использованной литературы

Приложения

Введение

Учебным планом предусмотрено проведение преддипломной практики. Цель преддипломной практики – это получение практического опыта по организации и управления финансами на предприятии.

При прохождении преддипломной практики необходимо решить следующие задачи:

1. Закрепить и углубить теоретические знания, полученные в институте.

2. Познакомиться с организацией и управлением финансами предприятия.

3. Дать общую характеристику предприятия; привести основные показатели финансово-хозяйственной деятельности; определить финансовое положение и состояние расчетов.

Объектом преддипломной практики является ООО Бюро путешествий Лефорт.

Анализируемый период составляет три года – с 2008 по 2010 год.

В рамках системного подхода применены приемы и методы анализа (табличный, финансовых коэффициентов, балансовый, сравнения, наблюдения, определения абсолютных и относительных величин) и синтеза, группировки и сравнения, научной абстракции и моделирования; в практической части исследования использовались расчетно-аналитические методы, методы структурно-динамического анализа.

Информационной базой являются: годовая бухгалтерская отчетность за три года (Форма №1 «Бухгалтерский баланс», Форма №2 «Отчет о прибылях и убытках»).

1. Краткая характеристика туристической фирмы ООО Бюро путешествий Лефорт

Бюро путешествий «Лефорт» с момента своего основания и на протяжении 12 лет успешно работает на рынке Кузбасса. Основная цель - подбор и организация туров по всему миру.

Юридический адрес: 650000, г. Кемерово, ул. Красная, 16.

Компания сотрудничает со многими туроператорами России и мира, поэтому выбор туров в компании всегда огромен:

- Отдых на море – на Черном, Желтом, Красном, Мертвом.

- Экскурсионные туры в различные страны мира, где возможно не только замечательно отдохнуть, но осмотреть все самые знаменитые достопримечательности.

- Экзотические туры.

- Горнолыжные туры.

- Детские программы: Сочи, Анапа, Туапсе.

Туристическая компания оказывает услуги по оформлению всех необходимых документов, заказ билетов, бронь гостиницы.

ООО «Лефорт» является небольшой туристической фирмой, которая, однако, хорошо зарекомендовала себя на рынке туристических услуг г.Кемерово.

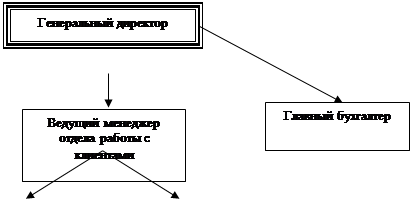

Общая организационная структура, как и множества малых фирм, предельно проста (рис. 1). Организацию возглавляет директор. Директор организует и координирует работу по всем направлениям туристической деятельности.

|

||||

|

|

|||

Рис. 1 Организационная структура управления турфирмой

Данная организационная структура представляется очень эффективной, так как, во-первых, четко разграничены полномочия и ответственность работников, и, во-вторых, существует разделение труда по различным направлениям туризма и при этом в случае необходимости любой работник может заменить другого на его направлении туризма.

Миссией ООО «Лефорт» является – осуществление туристической деятельности с целью удовлетворения потребностей населения в путешествиях и отдыхе.

Туристические путешествия приобретают все большую популярность в России и в Кемеровской области в том числе. Они способствуют культурному и духовному развитию общества, развитию международных отношений в области науки, искусства и спорта, а также могут служить для удовлетворения других потребностей в соответствии с желаниями клиентов.

Для выполнения этой миссии фирма ставит перед собой следующие цели:

- организация путешествий по направлениям выбираемым клиентом;

- составление программы обслуживания с учетом пожеланий клиента;

- повышение уровня экономики и развитие туризма в регионе.

Целевой сегмент, на который направленная в большей степени работа фирмы:

- Возраст – 30-45лет

- Уровень дохода – средний и выше среднего

- Образование – обычно высшее, но роли не играет

- Семейное положение – обычно семья из двух-четырех человек

- Жизненный стиль – энергичный, активный человек, занятый торговой или управленческой деятельностью, работающий зачастую по выходным и праздникам, следит за своим имиджем, ощущает нехватку времени на отдых и семью, восприимчивый к новинкам, скептически относящийся к рекламе.

- Мотив путешествия (желание отдохнуть с семьей, желание получить лечение).

Помимо описанного сегмента существует другие группы потребителей, способные приносить реальный доход. Можно предложить также работу с такой категорией клиентов, как дети, подростки, люди предпенсионного возраста, с невысоким доходом и достаточным количеством свободного времени. Однако новым клиентам необходим новый тур продукт, разработка которого займет время, усилия и средства.

Если говорить о схеме продвижения туров, то чаще всего для продвижения тур продукта фирмами используются различные скидки. ООО «Лефорт» предлагает следующую систему скидок:

· скидки на праздники;

· семейные скидки;

· групповые;

· детские;

· специальные (для тех, кто владеет купоном на скидку или для клиентов, которые приводят в фирму нового клиента);

· прочие.

Различная печатная продукция используется фирмой для стимулирования продаж непосредственно в офисе. В тот момент, когда клиент колеблется в выборе тур агента, места отдыха, гостиницы или вида транспорта подтолкнуть его к покупке поможет красочный проспект, обрисовывающий все преимущества данного места отдыха, гостиницы и т.д. Различные календари, стенды, брошюры, журналы и каталоги собственного издания не только привлекают клиента своим внешним видом, но и предлагают более подробную информацию о маршруте. Их производство относительно недорого – зависит от количества печатаемой информации, стоимости бумаги, стоимости печатных средств, зарплаты оформителей. Однако фирма заказывает данный вид продукции в специализированных фирмах, что гораздо выгоднее при единичных экземплярах или малыми партиями.

Для информирования клиентов используются заранее подготовленные каталоги, проспекты, брошюры, информационные листы, в которых содержатся подробные сведения о содержании и качестве пакета услуг, ценах и т.д. Эти материалы предоставляются каждому клиенту, заявившему о своем желании приобрести тот или иной тур. Кроме того, потребитель получает дополнительную информацию и консультации о порядке бронирования, оплаты, изменения и аннуляции тура, а также обо всех других вопросах (паспортно-визовом, таможенном и валютном регулировании, природно-климатических достопримечательностях, медицинской помощи, страховании и т.д.), связанных с туристской поездкой.

Качество обслуживания тур фирмы «Лефорт» определяется:

· оперативностью работы по подбору и организации туров по запросам клиентов;

· вежливостью обслуживания, которое выражается в радушии сотрудников туристской фирмы, их внимании к запросам каждого клиента, терпении при обсуждении маршрута;

· соответствием предлагаемого тура реальному содержанию;

· наличием согласования всех составных частей комплексного обслуживания.

Скорость обслуживания в комплексе определяет степень удовлетворения каждого клиента; сроками подбора маршрута; сроками оформления необходимых документов (загранпаспорта, виз, билетов и пр.); сроками получения справочной информации. Несмотря на то, что информационные услуги предоставляются бесплатно, именно благодаря им турфирма «Лефорт» в значительной степени обеспечивает реализацию своего туристского продукта.

Идея подкрепления туристского продукта заставляет пристально взглянуть на систему поведения клиента, к тому, как он комплексно подходит к проблеме, которую пытается решить благодаря приобретению туристского продукта. С точки зрения конкуренции, такой подход позволяет туристскому предприятию выявить возможности подкрепить свое товарное предложение наиболее эффективным способом.

Комплексное туристское предложение тур фирмы «Лефорт», содержит:

- в случае организации зимнего отдыха - транспорт (самолет и автобус) до курорта, проживание в отеле, питание, экскурсионное обслуживание, абонемент на лифт-подъемник, обучение катанию на лыжах.

- в случае отдыха с целью лечения - кроме основных туристских услуг, первичный осмотр больного с целью установления диагноза и последующего назначения на процедуры, ежедневное медицинское обслуживание в соответствии с предписаниями врача, предоставление медикаментов, свободный доступ к сооружениям для проведения общеоздоровительных упражнений, заключительный осмотр и т.д.;

- в случае отдыха на морских курортах - участие в нескольких экскурсиях, в фольклорных и других мероприятиях, получение подарков - получение путеводителя, сувениров, карточки с видом курорта и т.д.;

- в случае отдыха туристов, ориентированных на спорт, - абонемент на пользование спортивными сооружениями и услугами по выбору.

Комплексное обслуживание помогает туристам планировать и организовывать рационально свободное время и ориентироваться на уровень цен, который реально действует на рынке. Это, безусловно, ведет к увеличению реализации туристского продукта.

2. Организация бухгалтерской и налоговой политики в ООО Бюро путешествий Лефорт

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций в ООО Бюро путешествий Лефорт несет директор. Бухгалтерский учет осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением ООО, возглавляемой главным бухгалтером. Так же в штат бухгалтерии входит бухгалтер-кассир и 3 бухгалтера.

Главный бухгалтер подчиняется непосредственно директору ООО Бюро путешествий Лефорт и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Должностные характеристики сотрудников бухгалтерии ООО разработаны на основе типовых. В их должностные обязанности входит:

главный бухгалтер - осуществляет организацию бухгалтерского учета хозяйственно - финансовой деятельности организации и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Обеспечивает рациональную организацию учета и отчетности в организации на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля. Руководит разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек, выполнения работ (услуг), результатов хозяйственно - финансовой деятельности организации, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль: за законностью, своевременностью и правильностью оформления документов; составлением экономически обоснованных отчетных калькуляций себестоимости услуг; расчетами по заработной плате с работниками организации; правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений; погашением в установленные сроки задолженностей банкам по ссудам; отчислением средств в фонды экономического стимулирования и другие фонды и резервы. Участвует в проведении экономического анализа хозяйственно - финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в оформлении документов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих документов в следственные и судебные органы. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив. Участвует в работе по совершенствованию и расширению сферы действия внутрихозяйственного расчета, разработке рациональной плановой и учетной документации, организации внедрения средств механизации учетно-вычислительных работ. Руководит работниками бухгалтерии организации.

Бухгалтер-кассир - выполняет работу по различным участкам бухгалтерского учета (учет основных средств, товарно-материальных ценностей, затрат на производство, результатов хозяйственно - финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно-материальных ценностей. Составляет отчетные калькуляции себестоимости услуг, выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению. Производит начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды. Участвует в проведении экономического анализа хозяйственно - финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения вычислительной техники, а также в проведении инвентаризаций денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. А так же осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Оформляет документы и получает в соответствии с установленным порядком денежные средства и ценные бумаги в учреждениях банка для выплаты заработной платы, премий, оплаты командировочных и других расходов. Ведет на основе приходных и расходных документов кассовую книгу. Сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. Составляет кассовую отчетность.

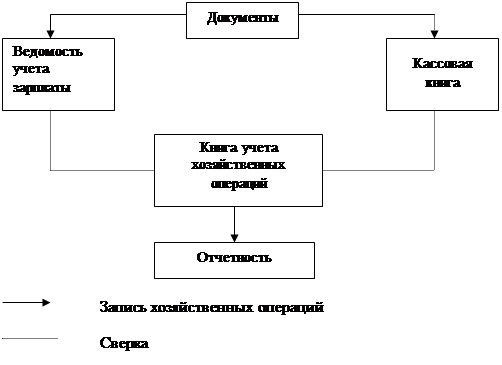

Перечень первичной документации. Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. ООО Бюро путешествий Лефорт применяет для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке, как по форме, так и по содержанию. Право подписи первичных учетных документов имеют: директор, главный бухгалтер и бухгалтер-кассир ООО Бюро путешествий Лефорт. Первичная документация:

1.По учету кассовых операций: приходный кассовый ордер, расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учета принятых и выданных кассиром денежных средств.

2.По учету основных средств: акт приемки-передачи основных средств, акт на списание основных средств, инвентарная карточка учета основных средств.

3.По учету труда и его оплаты: приказ (распоряжение) о приеме на работу, личная карточка, приказ (распоряжение) о предоставлении отпуска, приказ (распоряжение) о прекращении трудового договора, расчетно-платежная ведомость.

|

Схема документооборота

Рис. 2. Схема бухгалтерского учета по простой форме

Упрощенная форма бухгалтерского учета. ООО Бюро путешествий Лефорт является малым предприятием. Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными ФЗ РФ «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (1998 г.); положениями по бухгалтерскому учету, регулирующими порядок учета различных объектов учета; Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий; законом РФ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.1995 г. № 222-ФЗ; рекомендациями по применению и особенностям организации учета по упрощенной форме (приведены в приказе Минфина России от 21 декабря 1998 г. № 64н «О типовых рекомендациях по организации учета для субъектов малого предпринимательства»).

Упрощенная форма бухгалтерского учета малым предприятием может вестись двумя способами:

1. Простая форма бухгалтерского учета.

2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия (в качестве учетных регистров применяются восемь ведомостей).

В ООО Бюро путешествий Лефорт применяется простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, определение финансового результата производятся в одном бухгалтерском регистре – Книге учета хозяйственных операций ф. № К – 1. Для учета заработной платы ведется ведомость учета заработной платы (форма № В-8), в которой отражаются начисленные работникам ООО Бюро путешествий Лефорт суммы по оплате труда (включая премии) за выполненную работу, а также производится расчет всех удержаний из начисленных сумм по оплате труда работников. Ведомость предназначена для оформления выдачи заработной платы работникам. В ней также определяются суммы отчислений на социальные нужды от сумм оплаты труда работников.

При упрощенной системе налогообложения разрешено вести учет в Книге учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности. Ведение книги доходов и расходов и служит основным документом, регистрирующим хозяйственные операции предприятия.

Записи в Книге учета доходов и расходов осуществляются в хронологической последовательности на основе первичных документов. Отражаются все хозяйственные операции, осуществленные в отчетном периоде. При этом ООО Бюро путешествий Лефорт отражать расходы в книге необязательно, так как расчет единого налога производится с суммы доходов.

Книга доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписью руководителя предприятия и оттиском печати налогового органа. Она предъявляется в налоговый орган при получении патента.

На основании учетной политики Книга доходов и расходов ООО Бюро путешествий Лефорт ведется в электронном виде в программе «1С:Бухгалтерия – упрощенная система налогообложения», которая является одной из программных компонент системы «1С:Предприятие». Данная программа позволяет оперативно обобщать учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской отчетности.

«1С:Бухгалтерия 7.7» - это универсальная бухгалтерская программа, ориентированная на широкий спектр возможных применений: от небольших до крупных организаций различных областей деятельности. Программа может быть использована для ведения практически любых разделов бухгалтерского учета.

Документы в программе «1С:Бухгалтерия 7.7» могут использоваться для отражения фактов финансово-хозяйственной деятельности организации. Набор документов системы совпадает с набором реальных физических документов, используемых в ООО Бюро путешествий Лефорт: платежное поручение, счет, кассовые ордера и т.д.

Отчетность предприятия. ООО Бюро путешествий Лефорт является малым предприятием и не входит в перечень организаций, которые не могут пользоваться упрощенной системой налогообложения и учета (организации, занятые производством подакцизной продукции; кредитные организации и страховщики; инвестиционные фонды; предприятия игорного и развлекательного бизнеса и другие). Следовательно, ООО имеет право выбора системы налогообложения, учета и отчетности, которое предоставляется самому предприятию на добровольной основе. ООО Бюро путешествий Лефорт работает по упрощенной системе налогообложения.

Так как Книга учета доходов и расходов ведется в электронном виде, то ООО должно заверять ее в инспекции только после окончания налогового года (на практике не позднее 31 марта года, следующего за налоговым).

На основе учетной политики ООО Бюро путешествий Лефорт на 2010 год в качестве объекта налогообложения выбран доход. Единый налог рассчитывается в размере 6 % от полученного дохода, уменьшенного на сумму уплаченных за отчитываемый период страховых взносов, начисленных на выплаты работникам (но не более чем 50 %) и сумму пособий по временной нетрудоспособности, выплаченных за счет средств предприятия

Таким образом, ООО Бюро путешествий Лефорт предоставляет в ИМНС России следующие формы отчетности:

1.Налоговая декларация по единому налогу

2.Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование.

3.Копии платежных документов (пенсионный фонд).

4.Декларация целевых сборов с юридических лиц на содержание милиции и благоустройство территории.

5.Расчет по налогу на рекламу.

6.Расчетная ведомость по средствам фонда социального страхование РФ.

3. Обязанности бухгалтера

Я проходила преддипломную практику в компании ООО Бюро путешествий Лефорт.

В мои обязанности во время практики входило:

· Выполнение работ по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.).

· Осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

· Осуществление экономического анализа хозяйственной деятельности организации.

· Отражение на счетах бухгалтерского учета операции, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

· Выполнение работ по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

4. Финансовый анализ деятельности туристической фирмы за 2008-2010г.

В данной главе проводится финансовый анализ деятельности ООО Бюро путешествий Лефорт.

На основе бухгалтерской отчетности, представленной в приложении и был составлен сравнительный баланс предприятия за 2009-2010 годы.

Анализ баланса предприятия

Таблица 1 - Сравнительный баланс за 2009-2010 гг., тыс.руб.

| Показатели | Сумма на 31.12.09, тыс. руб. |

Сумма на 31.03.10, тыс. руб. | Абсолютный прирост, тыс. руб. |

Темп прироста, % |

| Активы | ||||

| 1. Внеоборотные активы | 0 | 116 | 116 | 100 |

| 2. Оборотные активы | 6011 | 7343 | 1332 | 122 |

| В том числе из них: | ||||

| Запасы | 524 | 190 | -334 | 36 |

| · готовая продукция | 517 | 131 | -386 | 25 |

| · расходы будущих периодов | 6 | 59 | 53 | 983 |

| · дебиторская задолженность | 1567 | 6969 | 5402 | 444 |

| · краткосрочные финансовые вложения | - | - | - | - |

| · денежные средства | 3920 | 68 | -3852 |

1,73 |

| Баланс | 6011 | 7343 | 1332 | 122 |

| Пассивы | ||||

| 1. Собственный капитал | 1100 | 1100 | 0 | - |

| В том числе: | ||||

| · уставный капитал | - | - | - | - |

| · прибыль | 449 | 795 | 346 | 177 |

| 2. Заемный капитал | 4462 | 5437 | 975 | 121,8 |

| В том числе: | ||||

| · долгосрочный заемный капитал | - | - | - | - |

| · краткосрочные обязательства | 4462 | 5437 | 975 | 121,8 |

| Из них: | ||||

| · краткосрочные кредиты и займы | - | - | - | - |

| · кредиторская задолженность | 4462 | 5437 | 975 | 121,8 |

| Баланс | 6011 | 7343 | 1332 | 122 |

Проанализируем изменения величин статей баланса за 2009-2010 гг. (Табл. 1):

· Раздел внеоборотные активы в 2010 г. возрос на 116 тыс.руб. или на 100 %. Это произошло за счет покупки основных средств на 116 тыс.руб.

· Раздел оборотные активы увеличился в 2010 г. на 1332 тыс.руб. или 122 %. Запасы организации снизились на 334 тыс.руб. или 64 %. Отрицательным является рост дебиторской задолженности в 2010 г. на 5402 тыс.руб. или 444 %. За счет этого растет отвлечение средств из оборота предприятия и оно несет убытки от обесценивания данной формы дебиторской задолженности. В последующем необходимо уделить росту дебиторской задолженности особое внимание.

· Наиболее ликвидных активов – денежные средства в 2010 г. сократились на -3852 тыс.руб.

· Размер уставного, добавочного и резервного капитала не изменился.

· Нераспределенная прибыль предприятия увеличилась на 346 тыс.руб. или 177 %.

· Долгосрочные обязательства на предприятии отсутствуют.

· Краткосрочные обязательства возросли в 2010 г. на 975 тыс.руб. или 121,8 %.

· Кредиторская задолженность возрастала. В 2010 г. возросла на 975 тыс.руб. или 121,8 %. Рост кредиторской задолженности произошел за счет роста задолженности по всем статьям.

· Таким образом, баланс предприятия в 2010 г. увеличился на 122 % или на 1332 тыс.руб.

Итак, на основе проведенного анализа можно сделать следующий вывод: наблюдается сильное снижение наиболее ликвидных активов, долгосрочные обязательства отсутствуют, краткосрочные обязательства возрастают, дебиторская и кредиторская задолженность растет, что свидетельствует о неустойчивом развитии предприятия. Последствием этих изменений может стать рост финансовой зависимости предприятия и снижение его платежеспособности.

Оценка платежеспособности и финансовой устойчивости предприятия

Оценим ликвидность баланса предприятия. Для этого рассчитаем сформированные соответственно по принципу снижения степени ликвидности и срочности группы активов (Табл. 2) и пассивов (Табл. 3).

Таблица 2 - Группировка активов по степени ликвидности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | на 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Абсолютно и наиболее ликвидные активы А1 | 2 427 | 2 427 | - | 3 920 | 1 493 | 62 | 68 | -3 852 | -98 |

| Быстрореализуемые активы А2 | 1 354 | 1 354 | - | 1 567 | 213 | 16 | 6 969 | 5 402 | 345 |

| Медленнореализуемые активы А3 | 420 | 420 | - | 524 | 104 | 25 | 190 | -334 | -64 |

| Трудно реализуемые активы А4 | 0 | 0 | - | 0 | 0 | - | 116 | 116 | - |

| Итого активов | 4 201 | 4 201 | - | 6 011 | 1 810 | 43 | 7 343 | 1 332 | 22 |

Таблица 3 - Группировка пассивов по степени срочности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Наиболее срочные обязательства П1 | 2 580 | 2 580 | - | 4 462 | 1 882 | 73 | 5 437 | 975 | 22 |

| Краткосрочные пассивы П2 | 0 | 0 | - | 0 | 0 | - | 0 | 0 | - |

| Долгосрочные пассивы П3 | 0 | 0 | - | 0 | 0 | - | 11 | 11 | - |

| Постоянные пассивы П4 | 1 621 | 1 621 | - | 1 549 | -72 | -4 | 1 895 | 346 | 22 |

| Итого обязательств | 4 201 | 4 201 | - | 6 011 | 1 810 | 43 | 7 343 | 1 332 | 22 |

Таблица 4 - Сравнение групп актива и пассива баланса

| A1 | знак | П1 | А2 | знак | П2 | A3 | знак | П3 | А4 | знак | П4 | |

| 2008 | 2427 | 2 580 | 1 354 | 0 | 420 | 0 | 0 | 1 621 | ||||

| 2009 | 3920 | 4 462 | 1 567 | 0 | 524 | 0 | 0 | 1 549 | ||||

| 2010 | 68 | 5 437 | 6 969 | 0 | 190 | 11 | 116 | 1 895 |

Как видно из Табл. 4 баланс предприятия 2008-2010 г. является ликвидным.

Для того, чтобы дать более точную оценку платежеспособности предприятия рассчитаем коэффициенты ликвидности. Результаты расчетов представим в Табл. 5.

Таблица 5 - Относительные показатели ликвидности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Общий показатель платежеспособности, Кпл | 1,25 | - | - | 1,09 | -0,16 | -12,99 | 0,66 | -0,43 | -39,09 |

| Коэффициент абсолютной ликвидности, Каб | 0,94 | - | - | 0,88 | -0,06 | -6,61 | 0,01 | -0,87 | -98,58 |

| Коэффициент быстрой критической ликвидности, Кбл | 1,47 | - | - | 1,23 | -0,24 | -16,09 | 1,29 | 0,06 | 5,25 |

| Коэффициент текущей ликвидности, Ктл | 1,63 | - | - | 1,35 | -0,28 | -17,27 | 1,33 | -0,02 | -1,33 |

| Коэффициент маневренности функционирующего капитала, L5 | 0,26 | - | - | 0,34 | 0,08 | 30,56 | 0,11 | -0,23 | -68,62 |

| Доля оборотных средств в активах, L6 | 1,00 | - | - | 1,00 | 0,00 | 0,00 | 0,98 | -0,02 | -1,58 |

| Коэффициент обеспеченности собственными средствами, L7 | 0,39 | - | - | 0,26 | -0,13 | -33,22 | 0,25 | -0,01 | -4,48 |

Показатели, рассчитанные в Табл. 5, свидетельствуют об отрицательной тенденции в деятельности предприятия.

Коэффициент абсолютной ликвидности на протяжении 2008-2009 г. был больше норматива. Однако наблюдается его снижение в 2010 г., ниже нормативной отметки (0,2), т.е. на данный момент предприятие способно погасить за счет имеющихся денежных средств лишь 1% краткосрочных обязательств.

Коэффициент быстрой критической ликвидности больше норматива (0,8). Однако в 2010 г. коэффициент снизился относительно 2008 г. на 0,18.

Коэффициент текущей ликвидности ниже норматива (2) на протяжении всего периода.

То же самое происходит и с другими коэффициентами, они не находятся в зоне допустимых значений. Отсюда можно сделать вывод, что если в ближайшее время предприятие не заставит дебиторов расплатиться или не уменьшит величину краткосрочных обязательств, тем самым обеспечив увеличение денежных средств, оно потеряет краткосрочную платежеспособность.

Рассчитаем коэффициенты финансовой устойчивости предприятия, чтобы подтвердить, что предприятие финансово устойчиво. Результаты расчетов представим в Табл. 6.

Таблица 6 - Относительные показатели финансовой устойчивости

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Коэффициент соотношения заемных и собственных средств (коэффициент капитализации), Кзс | 1,59 | - | - | 2,88 | 1,29 | 80,98 | 2,87 | -0,01 | -0,20 |

| Коэффициент обеспеченности собственными источниками финансирования, Косс | 0,39 | - | - | 0,26 | -0,13 | -33,22 | 0,25 | -0,01 | -4,48 |

| Коэффициент обеспеченности запасов и затрат собственными источниками, Козс | 3,86 | - | - | 2,96 | -0,90 | -23,41 | 9,36 | 6,41 | 216,74 |

| Коэффициент финансовой независимости, Кфн | 0,39 | - | - | 0,26 | -0,13 | -33,22 | 0,26 | 0,00 | 0,15 |

| Коэффициент финансирования, Кф | 0,63 | - | - | 0,35 | -0,28 | -44,75 | 0,35 | 0,00 | 0,20 |

| Коэффициент финансовой устойчивости, Кфу | 0,39 | - | - | 0,26 | -0,13 | -33,22 | 0,26 | 0,00 | 0,73 |

| Коэффициент маневренности собственных оборотных средств, Км | 1,00 | - | - | 1,00 | 0,00 | 0,00 | 0,94 | -0,06 | -6,12 |

Исходя из расчетов Табл. 6 сделаем выводы:

Коэффициент финансовой автономии (финансовой независимости) на предприятии снижается. В 2008 г. составляет 0,39, в 2010 г. - 0,26. Коэффициент меньше норматива (0,7-0,8).

Коэффициент капитализации вырос в 2010 г. по сравнению с 2008 г. и составил 2,87, что является отрицательной тенденцией, так как свидетельствует о росте кредитов и займов.

Коэффициент обеспечения собственными источниками финансирования невелик в 2010 г. составил 0,25, что также представляет угрозу для предприятия.

Таким образом, видим, что необходимо проводить мероприятия направленные на рост ликвидных средств и снижения дебиторской и кредиторской задолженности.

Оценка рентабельности и деловой активности предприятия

На следующем этапе анализа финансового состояния следует рассчитать показатели рентабельности, которые характеризуют эффективность предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами.

Расчеты показателей рентабельности по данным бухгалтерской отчетности приведены в Табл. 7.

Таблица 7 - Анализ уровня и динамики показателей рентабельности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Рентабельность активов, Ra | 8,1 | - | - | 7,5 | -0,6 | -7,7 | 4,7 | -2,8 | -37,1 |

| Рентабельность оборотных активов, Rоa | 8,1 | - | - | 7,5 | -0,6 | -7,7 | 4,8 | -2,7 | -36,1 |

| Рентабельность собственного капитала, Rск | 21,0 | - | - | 29,0 | 8,0 | 38,2 | 18,2 | -10,8 | -37,2 |

| Рентабельность продукции, Rпр | 7,8 | - | - | 8,5 | 0,7 | 9,3 | 5,6 | -2,9 | -33,9 |

| Рентабельность продаж, Rв | 7,2 | - | - | 7,7 | 0,5 | 6,8 | 5,3 | -2,4 | -31,5 |

Один из основных показателей – рентабельность продаж – отражает доходность вложения средств в основное производство. Рентабельность продаж рассчитывается как по прибыли от продаж, так и по чистой прибыли.

Рентабельность продаж продукции снижается, в 2008 г составила 7,8 %, а в 2010 г. – 5,6 %. В отчетном периоде на 1 руб. продаж приходилось 5,6 копейки прибыли от продаж, а в предыдущем на 1 руб. продаж приходилось 7,8 коп.

Также снижается рентабельность продукции на 2,4 % за 2009-2010 г.

Рентабельность активов снизилась в 2010 г. на 2,8 по отношению к 2009 г. и составила 4,7 %.

Рентабельность оборотных активов в 2010 г. составила 4,8%, что меньше уровня 2009 г. на 2,7 %.

Важной характеристикой использования собственных средств предприятия считается рентабельность собственного капитала. Она показывает, сколько единиц прибыли от обычных видов деятельности приходится на единицу собственного капитала организации. На предприятии показатель рентабельности собственного капитала резко снижается, если в 2009 г. она была равна 29,0%, то в 2010 г. – 18,2 %, снижение составила 10,8, т.е. можно сказать, что ухудшается использование собственного капитала, снижается ликвидность предприятия, а также статус собственников предприятия.

Оборачиваемость дебиторской задолженности в 2007г. составила 56,12 оборотов, в 2008 г. - 21,84, в 2009 г.она снизалась до 7,5 оборотов, причем только за последний год она снизилась на 34 %.

Период погашения дебиторской задолженности за исследуемый период возрастает, с 6 дней в 2007г. до 48 дней в 2009 г., что свидетельствует об увеличении риска непогашения задолженности покупателями предприятия.

Таблица 8- Динамика дебиторской задолженности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Дебиторская задолженность, в том числе | 1 354 | 1 354 | - | 1 567 | 213 | 16 | 6 969 | 5 402 | 345 |

| платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 1 354 | 1 354 | - | 1 567 | 213 | 16 | 6 969 | 5 402 | 345 |

| Коэффициент оборачиваемости дебиторской задолженности, Кодз | 6,97 | - | - | 4,00 | -2,97 | -42,67 | 1,53 | -2,46 | -61,60 |

| коэффициент оборачиваемости краткосрочной дебиторской задолженности, Кодз | 6,97 | - | - | 4,00 | -2,97 | -42,67 | 1,53 | -2,46 | -61,60 |

| Длительность одного оборота дебиторской задолженности, Одл | 4,18 | 1,12 | 36,52 | 9,90 | 5,71 | 136,59 | 29,85 | 19,95 | 201,64 |

| длительность одного оборота краткосрочной дебиторской задолженности, Одл | 52,35 | - | - | 91,31 | 38,96 | 74,42 | 237,80 | 146,49 | 160,42 |

| Удельный вес дебиторской задолженности %, УВдз | 32,23 | - | - | 26,07 | -6,16 | -19,12 | 96,43 | 70,36 | 269,90 |

| удельный вес краткосрочной дебиторской задолженности %, УВдз | 32,23 | - | - | 26,07 | -6,16 | -19,12 | 96,43 | 70,36 | 269,90 |

| Коэффициент инкассации %, Ки | 28,69 | - | - | 26,84 | -1,85 | -6,43 | 106,38 | 79,54 | 296,33 |

| коэффициент инкассации краткосрочной дебиторской задолженности %, Ки | 28,69 | - | - | 26,84 | -1,85 | -6,43 | 106,38 | 79,54 | 296,33 |

Как видно из табл. 8, дебиторская задолженность возрастает с каждым годом, если в 2008 г. она составляла 1 354 тыс. руб., то в 2010 г. уже 6 969 тыс.руб.

Коэффициент оборачиваемости дебиторской задолженности уменьшался и в 2010 г. составил 1,53 оборота.

Длительность одного оборота дебиторской задолженности возрос в 2010 г. по сравнению с 2008 г. и составила 29,85 дня. Удельный вес дебиторской задолженности увеличивается и в 2010 года составил 96,43%.

Все говорит о неудовлетворительном управлении дебиторской задолженностью.

Представим показатели оборачиваемости кредиторской задолженности за анализируемый период в табл. 9.

Таблица 9 - Динамика краткосрочной кредиторской задолженности

| Показатель | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||||||

| 2008 | абсолютное, тыс.руб. | темп прироста, % | 2009 | абсолютное, тыс.руб. | темп прироста, % | 2010 | абсолютное, тыс.руб. | темп прироста, % | |

| Кредиторская задолженность, в том числе: | 2 580 | 2 580 | - | 4 462 | 1 882 | 73 | 5 437 | 975 | 22 |

| поставщики и подрядчики | 2 354 | 2 354 | - | 4 330 | 1 976 | 84 | 5 321 | 991 | 23 |

| задолженность перед персоналом организации | 0 | 0 | - | 0 | 0 | - | 0 | 0 | - |

| задолженность перед государственными внебюджетными фондами | 21 | 21 | - | 5 | -16 | -76 | 38 | 33 | 660 |

| задолженность перед бюджетом | 205 | 205 | - | 126 | -79 | -39 | 78 | -48 | -38 |

| прочие кредиторы | 0 | 0 | - | 1 | 1 | - | 0 | -1 | -100 |

| Превышение (+) или снижение (-) краткосрочной дебиторской задолженности над краткосрочной кредиторской задолженностью | -1 226 | -1 226 | - | -2 895 | -1 669 | 136 | 1 532 | 4 427 | -153 |

| Удельный вес краткосрочной кредиторской задолженности в выручке % | 54,7 | - | - | 76,4 | 21,8 | 39,8 | 83,0 | 6,6 | 8,6 |

| Коэффициент оборачиваемости кредиторской задолженности, Кокз | 2,5 | - | - | 1,1 | -1,4 | -54,1 | 1,0 | -0,2 | -14,6 |

| Длительность одного оборота кредиторской задолженности, Одл | 146,2 | - | - | 318,7 | 172,5 | 118,0 | 373,3 | 54,7 | 17,2 |

За период 2008 -2010 гг. сумма кредиторской задолженности возрастает. Привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время, а находятся в обороте и своевременно возвращаются.

Величина кредиторской задолженности за три года возросла и на 2010г. составила 5 437 тыс. руб. Удельный вес кредиторской задолженности наблюдается на уровне 83,0 %

Наибольший удельный вес в структуре кредиторской задолженности за анализируемый период составляет задолженность поставщикам и подрядчикам. В то же время большую долю имеет задолженность предприятия перед бюджетом и государственными внебюджетными фондами. Все это свидетельствует о неблагоприятном финансовом положении предприятия.

Длительность одного оборота кредиторской задолженности с 2008 по 2010 г. уменьшался и составил в 2010 г. 373,3 дня. Коэффициент оборачиваемости кредиторской задолженности снизился в 2010 г. до 1,0.

Можно сделать вывод, что у компании неблагоприятное финансовое состояние и необходимо использовать мероприятия для эффективного управления денежными средствами компании и увеличению ликвидных средств.

Заключение

Бюро путешествий «Лефорт» с момента своего основания и на протяжении 12 лет успешно работает на рынке Кузбасса. Основная цель - подбор и организация туров по всему миру.

Бухгалтерский учет осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением ООО, возглавляемой главным бухгалтером.

Право подписи первичных учетных документов имеют: директор, главный бухгалтер и бухгалтер-кассир ООО Бюро путешествий Лефорт.

В ООО Бюро путешествий Лефорт применяется простая форма бухгалтерского учета.

На основании учетной политики Книга доходов и расходов ООО Бюро путешествий Лефорт ведется в электронном виде в программе «1С:Бухгалтерия – упрощенная система налогообложения», которая является одной из программных компонент системы «1С:Предприятие».

На основе учетной политики ООО Бюро путешествий Лефорт на 2010 год в качестве объекта налогообложения выбран доход. Единый налог рассчитывается в размере 6 % от полученного дохода, уменьшенного на сумму уплаченных за отчитываемый период страховых взносов, начисленных на выплаты работникам (но не более чем 50 %) и сумму пособий по временной нетрудоспособности, выплаченных за счет средств предприятия

Можно сделать вывод, что у компании неблагоприятное финансовое состояние и необходимо использовать мероприятия для эффективного управления денежными средствами компании и увеличению ликвидных средств.

Список использованной литературы

1. Гражданский кодекс РФ: офиц. текст: (принят Госдумой часть I ФЗ от 30.11.1994 № 51-ФЗ; часть II ФЗ от 26.01.1996№ 14 ФЗ: с последними изм. и доп. по состоянию на 01.04.2008). - М.: Эксмо, 2008. - 510с.

2. Постановление Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.2006г. № 498.

3. Распоряжение Федеральной службы России по делам о несостоятельности и финансовому оздоровлению от 31 марта 2005г. № 13-р «О введении мониторинга финансового состояния организаций и учета их платежеспособности».

4. Федеральный Закон РФ «О несостоятельности (банкротстве)» от 8 января 2005г. № 6-ФЗ, Российская газета, 20-21 января 2005г.

5. Федеральный Закон РФ «О несостоятельности (банкротстве)» от 26.10. 2006г. № 127-ФЗ.

6. Авилова В. Холдинг как реальность нашей экономики/В. Авилова // Российский экономический журнал. - 2006г. - № 4. – 23-26с.

7. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: Центр экономики и маркетинга, 2006г. - 209с.

8. Акционек С.П. Теория переходного периода к рынку. - М.: Экономика, 2007г. – 151с.

9. Алов А.Н. и др. Хозяйственные связи. - М.: Экономика, 2005г. – 282с.

10. Андрющенко С.А. Прогноз сбалансированного развития регионального АПК (программный аспект). - М.: Наука, 2007г. - 160с.

11. Антикризисное управление от банкротства - к финансовому оздоровлению/под.ред. Г.П. Иванова. - М.: ЮНИТИ, 2005г. - 317 с. I том.

12. Антикризисное управление от банкротства - к финансовому оздоровлению/под.ред. Г.П. Иванова. - М.: ЮНИТИ, 2006г. - 405 с. II том.

13. Антология экономической классики/А.Смит, У.Петти, Рикардо. - М.: ЭКОНОВ, 2005г. - Т.1. - 473с.

14. Архангельский Ю.С., Коваленко И.И. Межотраслевой баланс. - М.: Экономикс, 2007г. - 210с.

15. Байков Н.Д., Русинов Ф.М. Организация и эффективность управления производством. - М.: Мысль, 2007г. - 116с.

16. Беркович Л.А. Холдинговая приватизация: плюсы и минусы. М.: ЭКО, 2005г. - 206 с.

17. Банкротство: сборник нормативных актов. - М.: Приор.,2006г. -240с.

18. Бланк И.А. Основы финансового менеджмента, в 2-х томах, Т.1. - К.: Ника-Центр, 2008 - 592с.

19. Бородин И.А. Теоретические основы финансов предприятий/РГЭА: Р-н/Д., 2007г. - 112с.

20. Бранбейм П.Д. Правовые основы банкротства. Учебное пособие. Сб. - М.: ТОО «Тейс», 2006г. - 214с.

21. Быков А.Г. Банкротство еще не приговор./А.Г. Быков // Экономика и жизнь. - 2006г. - № 31. - 27с.

22. Винокуров Н.В. Хозяйственные связи. - М.: Экономика, 2005г. - 190с.

23. Ворст И., Экономика фирмы: учебник. - М.: Высшая школа, 2007г.-160с.

24. Герчикова И.Н. Менеджмент: учебник. - М.: Банки и биржи, ЮНИТИ, 2008г. - 271с.

25. Грузинов В.П. Экономика предприятий и предпринимательства. - М.: СОФИТ, 2006г. - 478с.

26. Котляр Ф. Основы маркетинга. - М.: Прогресс, 2007г. – 731с.

27. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 2005г. - 285с.

28. Ковалев А.П. Диагностика банкротства. - М.: АО «Финстатинформ», 2006г. - 115с.

29. Лебедев К. Понятие, состав и правовой режим кредиторской задолженности/К. Лебедев // Э и Ж. - 2005г. - № 8. - С. 7.

30. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. Учебное пособие. - Р-н/Д.: Издательство РГЭА, 2006г. - 254с.

31. Соколов А. Теории налогов. - М.: Экономика, 2005г. - 265с.

32. Справочник директора предприятия./Под ред. М.Т. Лапусты. Изд. 3-е, исправленное и дополненное - М.: ИНФРА - М, 2006г. - 784с.

33. Стрельцов К.М. Дискуссия вокруг банкротства/К.М. Стрельцов // Э и Ж. – 2006г. - № 4. -44с.

34. Тарутин А. Банкротство предприятий не может быть способом их реструктуризировать/А. Тарутин // Экономист. - 2006г. - № 8. -51с.

35. Твердохлебов В. Финансовые очерки. - М.: Экономика, 2007г. - 349с.

36. Теория и практика антикризисного управления: Учебник для ВУЗов/Г.З. Базаров, С.Г. Беляев, Л.П. Белых и др. - М.: Закон и право, ЮНИТИ, 2007г. - 469с.

37. Финансовый менеджмент/под ред. В.С. Золотарева / 2-ое изд., перераб. и доп. - Р-н/Д.: «Феникс», 2008г. - 224с.

38. Финансы и управление предприятием/под ред. А.М. Ковалевой. - М.: Финансы и статистика, 2007г. - 235с.

39. Шипицина О. Государственное регулирование внешнего управления как процедура банкротства/О. Шипицина // Юрист. – 2005г. - № 11.- С. 46-53.

40. Чернышева Ю.Г. Анализ эффективности производства и финансового состояния предприятия: Учеб. Пособие / РГЭА. - Р-н/Д.: ЭРГО, 2007г.-110с.

41. Сайт турфирмы: www.lefort-bp.ru.

Приложение 1

Бухгалтерский баланс 2008-2010 гг.

| Статья баланса | Код строки | 31.12.2008 | 31.12.2009 | 31.03.2010 | |

| 1 | 2 | 3 | 4 | 5 | |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Основные средства (01, 02) | 120 | 0 | 0 | 116 | |

| Итого по разделу I | 190 | 0 | 0 | 116 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы, в том числе: | 210 | 420 | 524 | 190 | |

| готовая продукция и товары для перепродажи (15,16,41,42,43) | 214 | 400 | 517 | 131 | |

| товары отгруженные (45) | 215 | 0 | 0 | 0 | |

| расходы будущих периодов (97) | 216 | 20 | 6 | 59 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: | 240 | 1 354 | 1567 | 6 969 | |

| покупатели и заказчики (62,63,76) | 241 | 952 | 1350 | 6 480 | |

| Денежные средства | 260 | 2 427 | 3 920 | 68 | |

| Итого по разделу II | 290 | 4 201 | 6011 | 7 227 | |

| БАЛАНС | 300 | 4 201 | 6011 | 7 343 | |

| Статья баланса | Код строки | 31.12.2008 | 31.12.2009 | 31.03.2010 | |

| 1 | 2 | 4 | 5 | 6 | |

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (80) | 410 | 1 100 | 1100 | 1 100 | |

| Нераспределенная прибыль (непокрытый убыток), в том числе: | 470 | 521 | 449 | 795 | |

| нераспределенная прибыль (убыток) прошлых лет | 471 | 0 | 0 | 0 | |

| нераспределенная прибыль (убыток) отчетного года | 472 | 0 | 0 | 0 | |

| Итого по разделу III | 490 | 1 621 | 1 549 | 1 895 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (67), в том числе: | 510 | 0 | 0 | 0 | |

| Отложенные налоговые обязательства | 515 | 0 | 0 | 11 | |

| Прочие долгосрочные пассивы | 520 | 0 | 0 | 0 | |

| Итого по разделу IV | 590 | 0 | 0 | 11 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (66), в том числе: | 610 | 0 | 0 | 0 | |

| Кредиторская задолженность, в том числе: | 620 | 2 580 | 4462 | 5 437 | |

| поставщики и подрядчики (60, 76) | 621 | 2 354 | 4330 | 5 321 | |

| задолженность перед персоналом организации (70) | 622 | 0 | 0 | 0 | |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 21 | 5 | 38 | |

| задолженность перед бюджетом (68) | 624 | 205 | 126 | 78 | |

| прочие кредиторы | 625 | 0 | 1 | 0 | |

| Прочие краткосрочные пассивы | 660 | 0 | 0 | 0 | |

| Итого по разделу VII | 690 | 2 580 | 4462 | 5 437 | |

| БАЛАНС | 700 | 4 201 | 6 011 | 7 343 | |

Приложение 2

Отчет о прибылях и убытка 2008-2010 гг.

| Наименование показателя | Код строки | 31.12.2008 | 31.12.2009 | 31.03.2010 | ||

| 1 | 2 | 3 | 4 | 5 | ||

| I. Доходы и расходы по обычным видам деятельности | ||||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 4 720 | 5 838 | 6 551 | ||

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | -3 221 | -4 033 | -4 839 | ||

| Валовая прибыль | 029 | 1 499 | 1 805 | 1 712 | ||

| Коммерческие расходы | 030 | -1 130 | -1 224 | -1 270 | ||

| Управленческие расходы | 040 | 0 | 0 | 0 | ||

| Прибыль (убыток) от продаж | 050 | 369 | 581 | 442 | ||

| II. Операционные доходы и расходы | ||||||

| Прочие операционные расходы | 100 | -12 | -6 | -8 | ||

| III. Внереализационные доходы и расходы | ||||||

| Прочие внереализационные доходы | 120 | 0 | 0 | 0 | ||

| Прочие внереализационные расходы | 130 | 0 | 0 | 0 | ||

| Прибыль (убыток) до налогообложения | 140 | 425 | 575 | 434 | ||

| Отложенные налоговые активы | 141 | 0 | 0 | 0 | ||

| Отложенные налоговые обязательства | 142 | 0 | 0 | -11 | ||

| Налог на прибыль | 150 | -85 | -126 | -78 | ||

| Прочие расчеты по налогу на прибыль | 160 | 0 | 0 | 0 | ||

| IV. Чрезвычайные доходы и расходы | ||||||

| Чистая прибыль (убыток) отчетного периода | 190 | 340 | 449 | 345 | ||

| Справочно - постоянные налоговые обязательства (активы) | 200 | 10 | 11 | 1 | ||