Финансовый анализ предприятия (на примере ЧПТУП В.П. Бутковский)

СОДЕРЖАНИЕ: Теоретические основы анализа финансового состояния предприятия. Анализ финансового состояния ЧПТУП В.П. Бутковский, разработка мероприятий по его улучшению. Организационно-экономическая характеристика предприятия. Анализ платежеспособности, ликвидности.Тема: « Финансовый анализ предприятия

(на примере ЧПТУП «В.П. Бутковский»)

Оглавление

Введение

1. Теоретические основы анализа финансового состояния предприятия

1.1 Понятие, значение и задачи анализа финансового состояния предприятия

1.2 Понятие и методическое основы анализа платежеспособности и ликвидности предприятия

1.3 Пути финансового оздоровления субъектов хозяйствования

2. Анализ финансового состояния ЧПТУП «В.П. Бутковский»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ платежеспособности предприятия

2.3 Анализ ликвидности баланса

2.4 Анализ деловой активности предприятия

2.5 Анализ финансовых результатов деятельности предприятия

2.6 Анализ структуры капитала

3. Технико-экономическое обоснование и мероприятия, направленные на повышение эффективности деятельности ЧПТУП «В.П. Бутковский»

3.1 Общая характеристика инвестиционного проекта

3.2 Основные технико-экономические характеристики предлагаемого проекта

3.3 Основные показатели эффективности инвестиционного проекта

Заключение

Список использованных источников

Приложения

Введение

В процессе снабженческой, производственной, сбытовой и финансовой деятельности непрерывно изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Внешним проявлением финансового состояния предприятия является его платежеспособность, а финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Объектами анализа финансовой устойчивости предприятия являются: структура средств предприятия (соотношение статей активов баланса), структура источников формирования средств предприятия (соотношение статей пассива: собственных и заемных источников), уравновешенность активов и пассивов предприятия (соотношение между статьями актива и пассива баланса).

Устойчивое финансовое состояние достигается при достаточности источников рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой имущества, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственных и заемных источников средств и наиболее эффективное их использование.

Основная проблема, с которой сталкиваются предприятия в настоящее время - получение объема прибыли, достаточного для осуществления простого и, по возможности, расширенного воспроизводства. Решение данной проблемы видится в четком и обоснованном планировании основных показателей деятельности предприятия, достижении прогнозных показателей по прибыли и рентабельности, поиске резервов для их увеличения.

Актуальность темы связана с необходимостью улучшения финансового состояния отечественных предприятий на современном этапе развития экономики.

Цель дипломной работы : разработать мероприятия по улучшению финансового состояния предприятия ЧПТУП «В.П. Бутковский».

Объектом исследования дипломной работы являетсяЧПТУП «В.П. Бутковский».

Предмет исследования –финансовое состояние ЧПТУП «В.П. Бутковский».

Задачи работы:

- изучить теоретические основы финансового анализа;

- проанализировать финансовое состояние ЧПТУП «В.П. Бутковский»;

- разработать пути улучшения финансового состояния ЧПТУП «В.П. Бутковский».

При выполнении работы использованы общенаучные методы, такие как наблюдение, анализ, синтез, а также методы стратегического анализа.

1. Теоретические основы анализа финансового состояния предприятия

1.1 Понятие, значение и задачи анализа финансового

состояния предприятия

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов - характерная для всех стран тенденция.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, т.е. комплексного системного изучения финансового состояния предприятия (ФСП) и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [14, c. 225] .

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого является платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активови пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования [9, c. 455].

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

ФСП, его устойчивость и стабильность зависят от результатом производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Устойчивое финансовое состояние, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование [9, c. 456].

Главная цель финансовой деятельности предприятия — наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа [ 14, c. 227]:

- своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- поиск резервов улучшения финансового состояния предприятия,

его платежеспособности и финансовой устойчивости;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны..

Внутренний анализ ФСП - это исследование механизма формирования, размещения и использования капитала с целью поиска резервом укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ - это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

По мнению большинства авторов, анализ ФСП включает следующие блоки:

а) оценка имущественного положения и структуры капитала:

- анализ размещения капитала;

- анализ источников формирования капитала;

б) оценка эффективности и интенсивности использования капитала:

- анализ рентабельности (доходности) капитала;

- анализ оборачиваемости капитала;

в) оценка финансовой устойчивости и платежеспособности:

- анализ финансовой устойчивости;

- анализ ликвидности и платежеспособности; оценка кредитоспособности и риска банкротства.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

В заключение дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

Такая последовательность анализа позволяет обеспечить системный подход в изложении курса и более глубокое усвоение его основ.

Что касается практики проведения анализа, то содержание и последовательность процедур полностью зависят от цели анализа и ин-формационной базы. Вначале аналитик опытным путем должен определить приоритетные направления исследования, основные зоны сосредоточения рисков, а потом последовательность этапов. Этот порядок акцентов и приоритетов может изменяться в ходе анализа.

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать [8, c. 118]:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации: отчетный бухгалтерский баланс (форма № 1), отчеты о прибылях и убытках (форма № 2), об изменениях капитала (форма № 3), о движении денежных средств (форма № 4), приложение к балансу (форма № 5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

1.2 Понятие и методическое основы анализа платежеспособности и ликвидности предприятия

Одним из индикаторов финансового положения предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств [9, с. 457].

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Здесь имеется в виду, что каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность предприятия — более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому оценивая ликвидность предприятия надо учитывать его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д.

Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 8 мая 2008 г. № 79/99/50 были внесены изменения и дополнения в Инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности [6, c. 25].

Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности применяется в отношении юридических лиц, их обособленных подразделений, имеющих отдельный баланс, осуществляющих на территории Республики Беларусь предпринимательскую деятельность в различных отраслях экономики, независимо от их организационно - правовой формы и формы собственности (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций) для проведения анализа финансового состояния организаций и выявления организаций с неудовлетворительной структурой бухгалтерского баланса (неплатежеспособные организации).Основной целью проведения анализа финансового состояния организаций является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.Выводы, полученные на основе анализа финансового состояния организаций, могут быть использованы в соответствии с законодательством в процессе производства по делам об экономической несостоятельности (банкротстве) организаций, а также при оценке их платежеспособности.По результатам анализа финансового состояния организаций проводится подготовка предварительных заключений по запросам хозяйственных судов, экспертных заключений и экспресс-анализов для других заинтересованных по вопросам оценки финансового состояния и платежеспособности организаций.Источниками информации для проведения анализа финансового состояния организации являются: бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2), отчет об изменении капитала (форма 3), отчет о движении денежных средств (форма 4), приложение к бухгалтерскому балансу (форма 5) и отчет о целевом использовании полученных средств (форма 6), заполненные в соответствии с постановлением Министерства финансов Республики Беларусь от 14 февраля 2008 г. № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности.Анализ финансового состояния организации производится на основании бухгалтерского баланса за последний отчетный период, а также бухгалтерского баланса на первое число текущего месяца (если дата составления этого бухгалтерского баланса не совпадает с датой окончания последнего отчетного периода), представляемых организацией.Для проведения экспресс-анализа финансового состояния и платежеспособности организации могут быть использованы статистические данные (информация) о составе средств и источниках их образования, о финансовых результатах, о состоянии расчетов.В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:- коэффициент текущей ликвидности;- коэффициент обеспеченности собственными оборотными средствами.Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов.Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов, и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов.Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий:- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение менее приведенного в инструкции;- коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение менее приведенного в инструкции.Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается как отношение итога раздела II актива бухгалтерского баланса к итогу раздела V пассива бухгалтерского баланса за вычетом строки 640 «Резервы предстоящих расходов»:II А К1 = -------------------, (1.1)V П - строка 640 где К1 - коэффициент текущей ликвидности;II А - итог раздела II актива бухгалтерского баланса (строка 290);V П - итог раздела V пассива бухгалтерского баланса (строка 690).Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода рассчитывается как отношение суммы итога раздела III пассива бухгалтерского баланса и строки 640 «Резервы предстоящих расходов» за вычетом итога раздела I актива бухгалтерского баланса к итогу раздела II актива бухгалтерского баланса: III П + строка 640 - I А К2 = ----------------------------, (1.2)II А где К2 - коэффициент обеспеченности собственными оборотными средствами; III П - итог раздела III пассива бухгалтерского баланса (строка 490);I А - итог раздела I актива бухгалтерского баланса (строка 190); II А - итог раздела II актива бухгалтерского баланса (строка 290).Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.Коэффициент обеспеченности финансовых обязательств активами определяется как отношение всех (долгосрочных и краткосрочных) обязательств организации, за исключением резервов предстоящих расходов, к общей стоимости активов.Коэффициент обеспеченности финансовых обязательств активами на конец отчетного периода рассчитывается по формуле (1.3) как отношение суммы итогов разделов IV и V пассива бухгалтерского баланса за вычетом строки 640 «Резервы предстоящих расходов» к валюте бухгалтерского баланса: IV П + (V П - строка 640) К3 = -------------------------------, (1.3)ВБ где К3 - коэффициент обеспеченности финансовых обязательств активами;IV П - итог раздела IV пассива бухгалтерского баланса (строка 590);V П - итог раздела V пассива бухгалтерского баланса (строка 690);ВБ - валюта бухгалтерского баланса (строка 300 или 700).Установив неплатежеспособность организации и неудовлетворительность структуры ее бухгалтерского баланса, проводится детальный анализ бухгалтерской отчетности организации. Целью данного этапа анализа является выявление причин ухудшения финансового состояния организации.При анализе динамики валюты бухгалтерского баланса сопоставляются данные по валюте бухгалтерского баланса (итоговым строкам актива - строка 300 либо пассива - строка 700) на начало и конец отчетного периода. Уменьшение (в абсолютном выражении) валюты бухгалтерского баланса за отчетный период является следствием сокращения организацией хозяйственного оборота. Проводится анализ причин сокращения хозяйственного оборота (сокращение платежеспособного спроса на товары, работы и услуги данной организации, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, включение в активный хозяйственный оборот дочерних организаций за счет организации-учредителя и другие причины).При анализе увеличения валюты бухгалтерского баланса за отчетный период учитывается влияние переоценки (дооценки) отдельных составляющих бухгалтерского баланса, когда изменение их стоимости не связано с развитием хозяйственной деятельности.Причины неплатежеспособности организации при расширении хозяйственного оборота являются признаком нерациональности проводимой кредитно-финансовой политики, включая использование получаемой прибыли, в ошибках при определении ценовой стратегии.При рассмотрении структуры бухгалтерского баланса в целях обеспечения сопоставимости исследуемых данных по статьям и разделам бухгалтерского баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте бухгалтерского баланса, которая принимается за 100 процентов, определяются как изменение данных показателей в структуре бухгалтерского баланса за рассматриваемый период, так и направленность изменений (увеличение, снижение).Исследование структуры пассива бухгалтерского баланса устанавливает одну из причин финансовой неустойчивости организации, приведшей к ее неплатежеспособности (нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности).Источниками собственных средств организации являются уставный фонд (строка 410), собственные акции (доли), выкупленные у акционеров (учредителей) (строка 411), резервный фонд (строка 420), добавочный фонд (строка 430), чистая прибыль (убыток) отчетного периода (строка 440), нераспределенная (неиспользованная) прибыль (непокрытый убыток) (строка 450), целевое финансирование (строка 460), доходы будущих периодов (строка 470) раздела III пассива бухгалтерского баланса, резерв предстоящих расходов (строка 640) раздела V пассива бухгалтерского баланса.Увеличение доли собственных средств за счет одного из перечисленных источников способствует финансовой устойчивости организации. Наличие нераспределенной прибыли рассматривается как источник пополнения оборотных средств организации и снижения краткосрочной кредиторской задолженности.При исследовании краткосрочных обязательств организации проводится анализ структуры и тенденций изменения краткосрочных обязательств: краткосрочных кредитов и займов (строка 610); кредиторской задолженности (строка 620), в том числе перед поставщиками и подрядчиками (строка 621), перед покупателями и заказчиками (строка 622), по расчетам с персоналом по оплате труда (строка 623), по прочим расчетам с персоналом (строка 624), по налогам и сборам (строка 625), по социальному страхованию и обеспечению (строка 626), по лизинговым платежам (строка 627), перед прочими кредиторами (строка 628); задолженности перед участниками (учредителями) (строка 630); прочих краткосрочных обязательств (строка 650).Увеличение доли заемных средств в источниках образования активов организации является признаком усиления финансовой неустойчивости организации и повышения степени ее финансовых рисков, перераспределения (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к организации- должнику.Составляется перечень кредиторов организации с указанием полного названия кредитора, юридического адреса, сроков и сумм платежей и доли данного кредита в общей задолженности организации. Анализируется наличие (рост) просроченной задолженности организации перед бюджетом, по социальному страхованию и обеспечению.Для определения доли просроченных финансовых обязательств в активах организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации активов.Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости активов.Коэффициент обеспеченности просроченных финансовых обязательств активами (К4) на конец отчетного периода рассчитывается по формуле (1.4) как отношение суммы краткосрочной и долгосрочной просроченной кредиторской задолженности к валюте бухгалтерского баланса: КП + ДП К4 = -------------- , (1.4) ВБ где КП - краткосрочная просроченная кредиторская задолженность (приложение к бухгалтерскому балансу (форма 5), разделы VI и VII, графа 6, сумма строк 150, 175 (заполняется организациями самостоятельно при наличии краткосрочной просроченной кредиторской задолженности по кредитам и займам);ДП - долгосрочная просроченная кредиторская задолженность (приложение к бухгалтерскому балансу (форма 5), разделы VI и VII, графа 6, сумма строк 140, 165 (заполняется организациями самостоятельно при наличии долгосрочной просроченной кредиторской задолженности по кредитам и займам);ВБ - валюта бухгалтерского баланса (строка 300 или 700).При изменении активов организации анализируются их структура, участие в производственном процессе, ликвидность. К легко ликвидным активам организации относятся денежные средства на счетах, а также краткосрочные ценные бумаги. К наиболее трудно реализуемым активам - основные средства, находящиеся на балансе организации, и нематериальные активы.Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.Коэффициент абсолютной ликвидности (Кабсл) рассчитывается как отношение суммы денежных средств (строка 260) и финансовых вложений (строка 270) к краткосрочным обязательствам (строка 690) за вычетом резервов предстоящих расходов (строка 640): строка 260 + строка 270 Кабсл = ------------------------------, (1.5)V П - строка 640 где Кабсл - коэффициент абсолютной ликвидности;V П - итог раздела V пассива бухгалтерского баланса (строка 690).Изменение структуры активов организации в сторону увеличения оборотных средств рассматривается как:- формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;- отвлечение части текущих активов на кредитование потребителей товаров, продукции, работ и услуг организации, дочерних организаций и прочих дебиторов;- сокращение производственной базы;- искажение реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и так далее.Проводится анализ причин изменения структуры активов, отдельных разделов и статей бухгалтерского баланса, запрашивается у организации дополнительная информация.При анализе основных средств организации учитываются изменение их удельного веса вследствие воздействия внешних факторов (порядок их учета, инфляция), абсолютных показателей за отчетный период (строка 110), движение основных средств (выбытие, ввод в действие новых основных средств) на основании данных раздела 1 приложения к бухгалтерскому балансу (форма 5).При анализе раздела I актива бухгалтерского баланса рассматриваются тенденции изменения вложений во внеоборотные активы (строка 140), в том числе незавершенные капитальные вложения и оборудование к установке (данные активы не участвуют в производственном обороте, увеличение их доли негативно влияет на результативность финансовой и хозяйственной деятельности организации).Наличие вложений во внеоборотные активы указывает на инвестиционную направленность вложений организации. При признании организации неплатежеспособной изучаются портфель и ликвидность инвестиционных ценных бумаг организации, представленные займы, вклады, эффективность отвлечения средств организации на данные вложения. При анализе оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости оборотных средств как отношение выручки от реализации товаров, продукции, работ, услуг (строка 010 отчета о прибылях и убытках (форма 2) к средней стоимости оборотных активов организации (строка 290 бухгалтерского баланса, сумма граф 3 и 4, деленная на 2). Уменьшение коэффициента, рассчитанного за отчетный период, по сравнению с коэффициентом, рассчитанным за предыдущий отчетный период, показывает замедление оборота оборотных средств.При этом анализируются тенденции изменения запасов и затрат (строка 210), включая сырье, материалы и другие аналогичные активы (строка 211), животных на выращивании и откорме (строка 212), затраты в незавершенном производстве и полуфабрикаты (строка 213), расходы на реализацию (строка 214), готовую продукцию и товары для реализации (строка 215), товары отгруженные (строка 216), выполненные этапы по незавершенным работам (строка 217), расходы будущих периодов (строка 218), прочие запасы и затраты (строка 219); налогов по приобретенным товарам, работам, услугам (строка 220); дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (строка 230); дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (строка 240); расчетов с учредителями (строка 250); денежных средств (строка 260); финансовых вложений (строка 270), прочих оборотных активов (строка 280).Увеличение удельного веса запасов и затрат показывает: - наращивание производственного потенциала организации;- стремление за счет вложений в производственные запасы и затраты защитить денежные активы организации от обесценивания;- нерациональность выбранной хозяйственной стратегии.Рост дебиторской задолженности по расчетам с покупателями и заказчиками, с учредителями по вкладам в уставный фонд, разными дебиторами и кредиторами показывает, что данная организация использует товарные ссуды для потребителей своей продукции. Кредитуя их, организация делится с ними частью своего дохода и берет кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.Основной задачей последующего анализа дебиторской задолженности является оценка возвратности долгов организации.Для анализа результатов финансовой деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках (форма 2) и отчета об изменении капитала (форма 3).Убыточная работа организации показывает отсутствие источника пополнения собственных средств для ведения эффективной хозяйственной деятельности.При получении организацией прибыли определяются направления ее использования: платежи в бюджет, отчисления в резервный фонд и другие фонды.Для осуществления мониторинга и оперативного анализа платежеспособности подведомственных организаций в целях выявления неплатежеспособных организаций и принятия мер по отношению к ним (досудебное оздоровление, санация, ликвидация) республиканские органы государственного управления, государственные организации, подчиненные Правительству Республики Беларусь, местные исполнительные и распорядительные органы по результатам оценки финансового состояния организаций заполняют перечень показателей реестра финансового состояния организаций с неудовлетворительной структурой бухгалтерского баланса.Включению в перечень показателей реестра финансового состояния организаций с неудовлетворительной структурой бухгалтерского баланса подлежат организации, имеющие показатели оценки платежеспособности ниже нормативных значений.1.3 Пути финансового оздоровления субъектов хозяйствования

Система защитных финансовых механизмов при угрозе банкротства зависит от масштабов кризисной ситуации.

При легком финансовом кризисе достаточно нормализовать текущую финансовую ситуацию, сбалансировать и синхронизировать приток и отток денежных средств.

Глубокий финансовый кризис требует полного использования всех внутренних и внешних механизмов финансовой стабилизации.

Полная финансовая катастрофа предполагает поиск эффективных форм санации, в противном случае — ликвидация предприятия.

Внутренние механизмы финансовой стабилизации предприятия в первую очередь должны быть направлены на восстановление текущей платежеспособности предприятия во избежание процедуры банкротства. Для устранения текущей неплатежеспособности проводят оперативные меры по стабилизации финансовой ситуации, основанные на принципе «отсечения лишнего», а именно сокращении текущих расходов с целью предупреждения роста финансовых обязательств и реализации отдельных видов активов с целью увеличения положительного денежного потока.

После этого должны быть проведены тактические меры, направленные ца достижение финансового равновесия предприятия в предстоящем периоде, основанные на принципе «сжатия предприятия», т.е. превышения объема генерирования над объемом потребления собственных финансовых ресурсов.

Полная финансовая стабилизация достигается при условии, если предприятие обеспечило длительное финансовое равновесие. Поэтому стратегический механизм защитных мер должен быть направлен на поддержание финансовой устойчивости предприятия в длительном периоде.

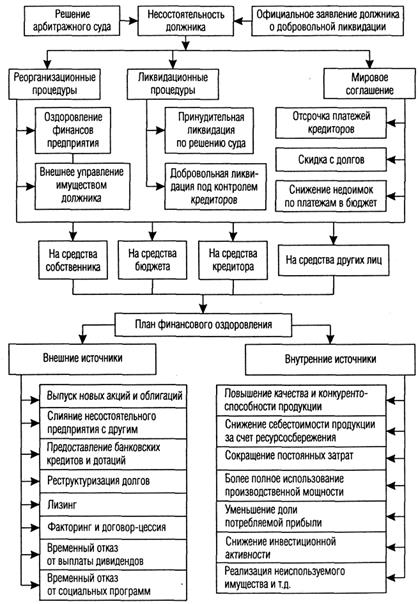

Для вывода предприятия из кризисной ситуации разрабатывают бизнес-план финансового оздоровления предприятия путем комплексного использования всех внутренних и внешних механизмов финансовой стабилизации (рисунок 1.1) [15, c. 67].

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акций и облигаций. Однако при этом надо иметь в виду, что выпуск новых акций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах чаще всего прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Рисунок 1.1 - Типы процедур и форм финансового оздоровления несостоятельных предприятий

Один из путей предотвращения банкротства акционерных предприятий — уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления предприятия является факторинг, т.е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает банку свое требование к дебиторам в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия.

Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемости путем сокращения сроков строительства, производственно-коммерческого цикла, сверхнормативных остатков запасов, незавершенного производства и т.д.

Сокращение расходов на содержание объектов жилсоцкультбыта путем передачи их в муниципальную собственность также способствует приливу капитала в основную деятельность.

С целью сокращения расходов и повышения эффективности основного производства в отдельных случаях целесообразно отказаться от некоторых видов деятельности, обслуживающих основное производство (строительство, ремонт, транспорт и т.п.), и перейти к услугам специализированных организаций.

Увеличить объем собственных финансовых ресурсов можно также путем:

- сокращения суммы постоянных расходов на содержание управленческого персонала, ремонт основных средств и т.д.;

- снижения уровня переменных издержек за счет сокращения численности производственного персонала и роста производительности труда;

- ускоренной амортизации машин и оборудования;

- реализации неиспользуемого имущества;

- отказа от внешних социальных и других программ, снижения инвестиционной активности предприятия и т.д.

Если предприятие получает прибыль и является при этом неплатежеспособным, нужно проанализировать использование прибыли. В условиях нахождения предприятия в кризисной ситуации сокращение доли участия работников в прибыли, отчислений в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формированию на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий, использование вторичного сырья, организация действенного учета и контроля за использованием ресурсов, изучение и внедрение передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

В особо тяжелых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

2. Анализ финансового состояния ЧПТУП «В.П. Бутковский»

2.1 Краткая организационно-экономическая характеристика предприятия

Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве юридического лица Исполкомом Ленинского района г. Минска решением от 11 февраля 1997 года №10 в реестре общереспубликанской регистрации за №15037.

В 2000 году ЧПТУП «В.П. Бутковский» прошло перерегистрацию и получило свидетельство о государственной регистрации №0025816, выданное Минским Горисполкомом решением от 24.08.2000 года №955, дата выдачи 14.09.2000 г. о том, что ЧПТУП «В.П. Бутковский» зарегистрировано в едином государственном реестре юридических лиц за №101085493.

Организация является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс. Она вправе от своего имени заключать договоры, приобретать имущественные и неимущественные права и исполнять обязанности, быть истцом и ответчиком в судах, имеет печать, угловые штампы, товарный знак (знак обслуживания) и иные реквизиты. Организация имеет текущий расчетный счет, а так же право открывать валютные счета в учреждениях банка. На сегодняшний день ЧПТУП «В.П. Бутковский» обособленных подразделений (филиалов, представительств) не имеет, однако вправе открывать филиалы и представительства.

Хозяйствующий субъект действует на основании законодательства Республики Беларусь и Устава.

Имущество организации является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками организации. Оно является собственностью учредителя и принадлежит организации на праве хозяйственного ведения. Организация отвечает по своим обязательствам всем принадлежащим ему имуществом и не несет ответственности по обязательствам учредителя, а учредитель не отвечает по обязательствам организации, кроме случаев, предусмотренных законодательством Республики Беларусь. Предприятие осуществляет внешнеэкономическую деятельность в порядке, установленном законодательством Республики Беларусь.

Форма собственности – частная.

Уставный фонд ЧПТУП «В.П. Бутковский» составляет 2,2 млн.руб., сформированный за счет денежных средств учредителя в полном объеме.

ЧПТУП «В.П. Бутковский» расположено в г. Минске, по адресу Бетонный проезд, 9. Площадь складских помещений составляет 778,0 м.кв., площадь под навесом – 680,0 м.кв., площадь административно-бытовых помещений – 372 м.кв.

Основными целями деятельности ЧПТУП «В.П. Бутковский» согласно устава является извлечение максимальной прибыли в интересах участников организации путем удовлетворения потребности субъектов хозяйствования в товарах, работах, услугах производимых или импортируемых организациям.

В соответствии с Уставом предприятие может осуществлять следующие виды деятельности: оптовую торговлю запасными частями, машинами и оборудованием; оптовую торговлю автомобилями, мотоциклами, их техническое обслуживание и ремонт, сельхозмашинами; оптовую торговлю нефтепродуктами; оптовую торговлю строительными материалами; бытовыми товарами; оптовую торговлю сложнотехническим оборудованием и комплектующими, комплектующими периферийного оборудования, товарами технического назначения, электро- и радиоэлементами; специализированную оптовую торговлю товарами, не включенными в другие группировки; услуги по хранению транспортных средств; услуги по перевозкам собственным транспортом; аренда, в т. ч. автомобилей; розничная торговля и др.

Номенклатура товаров, реализуемых ЧПТУП «В.П. Бутковский» очень разнообразна и составляет более 4000 наименований. В настоящее время налажены хозяйственные связи со многими заводами-изготовителями Республики Беларусь, России, Украины, Венгрии, Германии, Польши и др.

ЧПТУП «В.П. Бутковский» реализует следующие товары: автошины для грузовых, легковых автомобилей и специальной дорожной техники; запасные части и материалы к отечественным и импортным грузовым и легковым автомобилям, автобусам, специальной дорожной технике; стартерные аккумуляторные батареи различных моделей; резинотехнические изделия; лакокрасочные материалы; металлопрокат; автомобильные масла отечественного и импортного производства.

Кроме того, ЧПТУП «В.П. Бутковский» сдает в аренду складские помещения различной площади; выполняет погрузо-разгрузочные работы; оказывает услуги по перевозкам собственным транспортом; принимает товарно-материальные ценности на временное хранение; занимается розничной торговлей (на территории предприятия в г. Минске имеется магазин, где за наличный расчет можно приобрести не только потребительские товары, но и всю номенклатуру товаров, имеющуюся на складах).

В 2008 г. ЧПТУП «В.П. Бутковский» было заключено порядка 460 договоров с потребителями на поставку основной номенклатуры товаров на общую сумму около 23 ,0 млрд.руб. ЧПТУП «В.П. Бутковский» сотрудничает с более 60 предприятиями-изготовителями Республики Беларусь («Белшина», г. Бобруйск, Брестский электроламповый завод, Барановичский автоагрегатный завод, Кобринский инструментальный завод, Минский подшипниковый завод, Борисовский завод автогидроусилитель, ОАО «Нафтан» и мн. др.), СНГ (ООО «Тонар», г. Москва, ООО «Диамант», г. Москва, ОАО «Брянский арсенал», ЗАО «Орловский завод дорожных машин» г. Орел, а также с зарубежными поставщиками (ОАО «Раба», Венгрия, «Колбеншмидт», Германия).

Численность работников составляет 80 человек, в том числе руководители и служащие - 56 человек, производственный персонал - 24 человека.

Управление предприятием осуществляет директор - учредитель с наибольшей долей в уставном фонде.

Основные показатели, характеризующие финансовые результаты хозяйственной деятельности организации за 2007-2008 гг. приведены в таблице 2.1 (см. приложение 1).

Таблица 2.1 - Основные показатели финансово- хозяйственной деятельности ЧПТУП «В.П. Бутковский» за 2007 – 2008 гг.

Наименование показателей |

2007г. млн. руб. |

2008г. млн. руб. |

Отклонение, +/- | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от реализации товаров, продукции, работ, услуг | 10 563 | 19 624 | 9 061 | 185,8 |

| 2. Налоги из выручки | 1 793 | 3 149 | 1 356 | 175,6 |

| 3. Выручка от реализации без налогов и платежей | 8 770 | 16 475 | 7 705 | 187,9 |

| 4. Себестоимость реализованных товаров | 7 981 | 15 358 | 7 377 | 192,4 |

| 5. Валовая прибыль | 2 582 | 4 266 | 1 684 | 165,2 |

| В т. ч. от складского т/оборота | 2 490 | 4 020 | 1 530 | 161,4 |

| от прочих видов деятельности | 66 | 186 | 120 | 281,8 |

| 6. Расходы на реализацию | 675 | 867 | 192 | 128,4 |

| 7. Прибыль от реализации | 114 | 250 | 136 | 219,3 |

| 8. Внереализационные и операционные доходы и расходы | -42 | -132 | -90 | 314,3 |

| 9. Прибыль за отчетный период | 72 | 118 | 46 | 163,9 |

| 10. Налоги и платежи из прибыли | 44 | 76 | 32 | 172,7 |

| 11. Чистая прибыль | 28 | 42 | 14 | 150,0 |

12. Рентабельность, %. (стр.7 : (стр.4+стр.6)*100) |

1,3 | 1,5 | 0,2 | 115,4 |

| 13. Объем инвестиций в основной капитал | 46 | 53 | 7 | 115,2 |

| 14. Среднесписочная численность работников, чел. | 57 | 65 | 8 | 114,0 |

| 15. Средняя заработная плата, тыс. руб. | 453,2 | 690,1 | 236,9 | 152,3 |

| 16. Производительность труда, млн. руб. | 153,9 | 253,5 | 99,6 | 164,7 |

Как видно из таблицы 2.1, в 2008 г. выручка от реализации составила 19,6 млрд. руб., т. е. на 85,8% выше данного показателя 2007 г.

Валовая прибыль за 2008г. увеличились на 65,2% по сравнению с 2007 г. Прибыль от реализации продукции составила 250 млн. руб., что на 119,3% больше по сравнению с 2007 г. В то же время выросли и расходы на реализацию продукции. В 2008 г. по сравнению с 2007 г. они увеличились на 28,4 %. Чистая прибыль в 2008г. составила 42 млн. руб., в 2007 г.- 28 млн. руб.

Увеличение прибыли привело к повышению рентабельности реализованной продукции с 1,3% в 2007 г. до 1,5% в 2008 г., т.е. в 2008 г. этот показатель на 0,2 процентных пункта больше по сравнению с 2007 г.

В 2007 г. оптовая торговая наценка составляла 9,6%, в 2008 г. она составила 6,9%.

Увеличение фонда заработной платы и численности повлекло за собой увеличение средней заработной платы. На конец 2007 г. средняя заработная плата составила 690,1 тыс. рублей и выросла по сравнению с 2008 г. на 52,3%.

Таким образом, в 2008 г. у организации наблюдается повышение почти всех параметров по сравнению с 2007 г., что привело к увеличению рентабельности на предприятии. Рентабельность продаж, которая показывает, сколько прибыли приходится на единицу реализованной продукции, увеличилась на 0,2% по сравнению с 2007 г. Это связано в основном с увеличением доходов и прибыли от реализации предприятия, и их рост больше, чем рост себестоимости.

Важнейшими задачами финансовой работы на предприятии являются выполнение обязательств перед бюджетом, банками, поставщиками, организация расчётов контроль за использованием собственных, заёмных средств, организация финансового менеджмента.

Объектом управления в финансовом менеджменте на предприятии является его денежный оборот, т.е. тот поток финансовых ресурсов, который в виде выплат и поступлений проходит через расчётный и другие счета предприятия. Суть управления этим потоком в том, чтобы предвидеть возможные состояния в ближайшей и отдалённой перспективе, уметь правильно определять объём и интенсивность поступления и расходования денежных средств на ближайшее время и на более отдалённую перспективу.

Всесторонняя увязка прогнозирования и планирования финансовых ресурсов предприятия достигается глубоким анализом его финансово-хозяйственной деятельности. При этом осуществляется вскрытие и материализация внутренних резервов, идет поиск обеспечения устойчивого финансового состояния предприятия.

Используя данные бухгалтерского баланса и приложения к нему, проведём оценку финансового состояния ЧПТУП «В.П. Бутковский», имущественного положения предприятия, определим его ликвидность, платёжеспособность, проведем анализ структуры капитала и дадим сводную оценку финансового положения предприятия (см. приложения 1-2).

2.2 Анализ платежеспособности предприятия

Платежеспособность означает наличие у предприятия платёжных средств достаточных для расчетов по своим срочным обязательствам.

Основными признаками платежеспособности являются:

1) наличие в достаточном объеме средств на расчетном счете;

2) отсутствие просроченной кредиторской задолженности.

Для предварительной оценки платежеспособности предприятия привлекаются данные бухгалтерского баланса (приложение 2). Информация во II разделе актива баланса характеризует величину текущих активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса.

Постановлением Министерства финансов Республики Беларусь от 19 февраля 2008 г. № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции по заполнению и представлению форм бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» в 2008 г. были введены новые формы бухгалтерской отчетности, представляемой за 2008 г., в связи с чем в Инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности от 14.05.2004 № 81/128/65 так же были внесены изменения и дополнения, и данная инструкция изложена в новой редакции согласно Постановлению Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 08.05.2008 г. №79/99/150 «О внесении изменений и дополнений в Инструкцию по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности». Согласно данного Постановления в 2008 году установлены следующие нормативные значения коэффициентов платёжеспособности (таблица 2.2).

Таблица 2.2 - Нормативные значения коэффициентов платежеспособности, дифференцированные по отраслям (подотраслям) народного хозяйства

№ п/п |

Отрасль народного хозяйства |

Коэффициент текущей ликвидности (К1) |

Коэффициент обеспеченности собственными средствами (К2) | Коэффициент обеспеченности обязательств активами (К3) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Промышленность, в т.ч. | 1,70 | 0,30 | Для всех отраслей не более 0,85 |

| топливная | 1,40 | 0,30 | ||

| химическая и нефтехимическая (без химико-фармацевтической) | 1,40 | 0,20 | ||

| машиностроение и металлобработка | 1,30 | 0,20 | ||

| станкостроительная и инструментальная | 1,30 | 0,20 | ||

| тракторное и сельскохозяйственное машиностроение | 1,60 | 0,10 | ||

| средств связи | 1,00 | 0,05 | ||

| строительных материалов | 1,20 | 0,15 | ||

| легкая | 1,30 | 0,20 | ||

| Государственная приемка продукции в промышленности государственный надзор и контроль за стандартами и средствами измерений | 1,15 | 0,20 | ||

| 2 | Сельское хозяйство | 1,50 | 0,20 | |

| 3 | Транспорт | 1,15 | 0,15 | |

| 4 | Связь, в т.ч. | 1,10 | 0,15 | |

| почтовая | 1,00 | 0,05 | ||

| электро и радио | 1,10 | 0,15 | ||

| 5 | Строительство | 1,20 | 0,15 | |

| 6 | Торговля и общественное питание | 1,00 | 0,10 | |

| 7 | Материально-техническое снабжение и сбыт | 1,10 | 0,15 | |

| 8 | Жилищно-коммунальное хозяйство, в т.ч. | 1,10 | 0,10 | |

| газоснабжение | 1,01 | 0,30 | ||

| непроизводственные виды бытового обслуживания населения | 1,10 | 0,10 | ||

| 9 | Наука и научное обслуживание | 1,15 | 0,20 | |

| 10 | Прочие | 1,50 | 0,20 |

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. Коэффициент характеризует возможность предприятия восстановить свою платежеспособность через определенный период. Нормальным значением коэффициента является значение 1.

Для правильного вывода о динамике и уровне платежеспособности необходимо принимать в расчет факторы:

- характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запаса и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя и значительны размеры товаров для перепродажи и так далее;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятия может быть излишек и недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности. Наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Для расчета платежеспособности предприятия возьмем данные на конец каждого года по ЧПТУП «В.П. Бутковский» за 2006-2008г.г. на основании бухгалтерских балансов предприятия (см. приложение 2).

Таблица 2.3 - Исходные данные для расчета платежеспособности ЧПТУП «В.П. Бутковский» 2007-2008 гг.

| Виды денежных средств | 2007г млн. руб. |

2008г млн. руб. |

Абсолютное отклонение 2008 г. к 2007 г. млн. руб. |

| 1 | 2 | 3 | 4 |

| 1. Денежные средства | 35 | 104 | + 69 |

| 2. Дебиторская задолженность (за исключением сомнительной) | 594 | 1 004 | +410 |

| Итого денежных средств: | 629 | 1 108 | + 479 |

| 1. Налоги | 76 | 3 | - 73 |

| 2. Расчеты с органами соц.страхования | 2 | 3 | + 1 |

| 3. Погашение кредита | 340 | 471 | + 131 |

| 4. Оплата товаров, работ, услуг | 1 044 | 1 398 | + 354 |

| 5. Прочие кредиторы | 312 | 675 | + 363 |

| 6. Оплата труда | 6 | 11 | + 5 |

| Итого платежей: | 1 780 | 2 561 | + 781 |

| Недостаток (избыток) | -1 151 | -1 453 |

При рассмотрении данных виден значительный недостаток денежных средств. Их недостаток для погашения предстоящих платежей в 2007 г. составил 1 151 млн. руб., в 2008г. – 1 453 млн. руб. В 2008г. наблюдается повышение денежных средств, по сравнению с предыдущими годами в основном за счет значительного повышения дебиторской задолженности (в 2008г. по сравнению с 2007 г. она увеличилась на 410 млн. руб.). Увеличение закупок товаров приводит к кредиторской задолженности. При рассмотрении платежей складывается ситуация: почти все виды платежей в 2008г. по сравнению с 2007г. увеличились на 781 млн. руб.

Используя показатели платежеспособности, проанализируем деятельность ЧПТУП «В.П. Бутковский» за 2007-2008 гг. (таблица 2.4):

Таблица 2.4 - Показатели платежеспособности ЧПТУП «В.П. Бутковский» за 2007-2008 гг.

| Наименование показателей | Способ расчета | Рекомендуемое значение | На конец года | |

| 2007 | 2008 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей ликвидности | 1,1 | 0,78 | 0,86 | |

| 2. Коэффициент быстрой ликвидности (промежуточного покрытия) | 0,3-1,0 | 0,35 | 0,43 | |

| 3. Коэффициент абсолютной ликвидности | 0,05-0,1 | 0,02 | 0,04 | |

| 4. Коэффициент обеспеченности текущей деятельности собственными средствами | Не менее 0,15 | -0,28 | -0,16 | |

| 5. Коэффициент восстановления (утраты) платежеспособности | К в.п. = Кл.т. t 2 +У/Т (Кл.т. t 2 –Кл.т. t 1) 2 |

1 | 0,45 | |

Коэффициент восстановления (утрат) платежеспособности. В качестве периода восстановления платежеспособности берется 6 месяцев.

|

|

Коэффициент восстановления платежеспособности 1, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платёжеспособность.

Коэффициент текущей ликвидности увеличился в 2008г. с 0,78 на начало года до 0,86 на конец года. Показатель 2008г. постепенно приближается к нормативному 1,1. Он показывает, сколько рублей оборотных средств (текущих активов) приходится на 1 руб. текущей краткосрочной задолженности (текущих обязательств), на конец 2007г. на 1 руб. краткосрочных обязательств приходилось 0,78 руб. текущих активов, а на конец 2008г. она составляет 0,91 руб.

Значение коэффициента быстрой ликвидности с 0,35 на начало 2008г. увеличилось до 0,43. То есть за счет дебиторской задолженности, в случае ее выплаты, ЧПТУП «В.П. Бутковский» смогло погасить 43% кредиторской задолженности в 2008 г., а в 2007 г. только 35 %. В целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда дебитор погасит задолженность.

Коэффициент абсолютной ликвидности на конец 2008г. составил 0,04 при его значении на начало 2008 года 0,02. Это значит, что только 4% краткосрочных обязательств, предприятием может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений. Денежных средств не хватает для погашения текущих обязательств, хотя показатель вырос, что является положительным моментом.

Анализ показателей показал, что у предприятия финансовое положение неудовлетворительное. Собственные оборотные средства предприятия полностью не ликвидные, стоимость запасов не покрывается за счет собственных средств, коэффициент обеспеченности текущей деятельности собственными оборотными средствами отрицательный, так как у предприятия отсутствуют собственные оборотные средства. Это связано с наличием на конец 2008 года не обеспеченной оборотными активами просроченной кредиторской задолженности по импортным поставкам, срок платежа по которым наступил в 2007 – 2008гг., наличием курсовой разницы. Всего за период отвлечено денежных средств на погашение указанной задолженности 504 млн. рублей. Вышеизложенное привело к отсутствию собственных оборотных средств ЧПТУП «В.П. Бутковский».

Предприятие ощущает нехватку денежных средств для покрытия наиболее срочных платежей. В 2008 г. они составили 1 892 млн. рублей.

2.3 Анализ ликвидности баланса

Главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платёжеспособности.

Анализ ликвидности баланса оформим в виде таблицы (см. приложение 3). Из таблицы приложения 3 видно, что баланс ЧПТУП «В.П. Бутковский» является не ликвидным, поскольку:

в 2007 году А1П1; в 2008 году А1П1;

А2П2; А2П2;

А3П3; А3П3;

А4П4; А4П4;

На предприятии не хватает денежных средств для погашения наиболее срочных обязательств. Сопоставление итогов А1 и П1 отражают соотношение текущих платежей и поступлений. В ближайший момент предприятие не сможет поправить свою платежеспособность.

На начало 2008 года соотношение А1 и П1 было 0,02917 (42/1440) , а на конец года 0,05311 (111/2090). Таким образом, ЧПТУП «В.П. Бутковский» в конце 2008 года могло оплатить абсолютно ликвидными средствами (суммы по всем статьям денежных средств и приравненных к ним) 5,31% своих краткосрочных обязательств, что свидетельствует о недостатке наиболее ликвидных активов.

Сравнение итогов А2 и П2 показывает тенденцию изменения быстрой ликвидности в недалёком будущем.

Быстрая ликвидность свидетельствует о платежеспособности или неплатежеспособности к рассматриваемому промежутку времени.

БЛ на конец 2008 года =(А1+А2) – (П1+П2) =(111+1004) – (2090+471) = 1115 – 2561 = -1446 млн. руб.

То есть на конец 2008 года быстрая ликвидность предприятия отрицательная. Второе неравенство соответствует уровню абсолютной ликвидности баланса (А2П2), но даже при погашении краткосрочной дебиторской задолженности предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной.

Наибольший излишек средств над платежами имеется в третьей группе. С одной стороны, это нельзя рассматривать однозначно, так как средства заморожены в товарах. С другой стороны, это может быть положительным фактором, влияющим на высокую обеспеченность ликвидных активов при оценке предприятия на платёжеспособность и кредитоспособность. То есть, чтобы полностью погасить свои краткосрочные обязательства, предприятию необходимо использовать для погашения свои запасы.

Увеличение активов А4 (основных средств и нематериальных активов) по сравнению с источниками средств П4 (источниками собственных средств) не отвечает необходимому требованию А4 П4 , так как разница между ними характеризует величину собственного оборотного капитала, необходимую для вложения его в такие элементы, как товарные запасы, денежные средства, краткосрочные финансовые вложения.

В целом можно сделать вывод, что финансовое состояние ЧПТУП «В.П. Бутковский» является не устойчивым, конец отчётного периода структура бухгалтерского баланса является неудовлетворительной, а предприятие – неплатёжеспособное, но заметны тенденции к его улучшению, что сопровождается, правда незначительным, ростом коэффициентов по данному предприятию.

2.4 Анализ деловой активности предприятия

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта, которая проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов-показателей оборачиваемости.

Для характеристики деловой активности предприятий в учетно-аналитической практике экономически развитых стран используют коэффициент устойчивости экономического роста (КУЭР). Он рассчитывается по формуле:

![]() (2.1)

(2.1)

где ИСС - источники собственных средств;

ДР – доходы и расходы;

АЧ – чистые активы;

Д - дивиденды, выплачиваемые акционерам.

Коэффициент (КУЭР) показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности.

|

|

Коэффициент (КУЭР) показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившихся соотношений между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Таким образом, у предприятия наблюдается экономический рост и имеются предпосылки к увеличению собственного капитала.

Связь коэффициента (КУЭР) с этими показателями может быть описана жестко детерминированной факторной моделью:

![]()

где ПЧР - величина чистой прибыли, не выплачиваемая в виде дивидендов,

а реинвестируемая в развитие предприятия;

ПЧ - чистая прибыль предприятия, т.е. прибыль, доступная к

распределению среди ее владельцев;

ВР - выручка от реализации;

А - стоимость активов.

1. Первый фактор модели характеризует дивидендную политику предприятия, которая выражается в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли.

ЧПТУП «В.П. Бутковский» не является акционерным обществом, значит предприятие не выплачивает дивиденды.

2. Второй фактор характеризует рентабельность продаж.

3. Третий фактор характеризует ресурсоотдачу.

4. Четвертый фактор характеризует соотношение между заемными и собственными источниками средств (коэффициент финансовой зависимости).

На начало 2008 года:

![]()

На конец 2008 года:

![]()

Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельность предприятия.

Таким образом, рентабельность продаж уменьшилась, так как торговая наценка снизилась до уровня 6,9% (в 2007 году торговая наценка составляла 9,6%). Ресурсоотдача за отчетный период увеличилась, и снизилась зависимость предприятия от заемных средств.

Коэффициент общей оборачиваемости капитала (Кок) отражает скорость оборота всего капитала предприятия и рассчитывается по формуле:

![]()

где ВР - выручка от реализации;

ИБ – итог баланса.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

На конец 2008 года значение коэффициента увеличилось. Это значит, что скорость оборота всех средств предприятия увеличилась.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала и рассчитывается по формуле:

![]() (2.4)

(2.4)

где ВР - выручка от реализации;

ИСС - источники собственных средств;

ДР – доходы и расходы.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Увеличение уровня продаж предприятия привело к росту показателя.

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных средств и рассчитывается по формуле:

![]() (2.5)

(2.5)

где ВР - выручка от реализации;

АО – оборотные активы

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Скорость оборачиваемости мобильных средств возросла за отчётный период, что характеризуется положительно.

Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов и затрат предприятия. Чем выше этот показатель, тем меньше затоваривание и тем быстрее можно погашать долги. Рассчитывается по следующей формуле:

![]() (2.6)

(2.6)

где ВР - выручка от реализации;

ЗЗ – запасы и затраты.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Таким образом, за отчетный период произошло уменьшение товаров на складах в соответствии со спросом на продукцию.

Коэффициент оборачиваемости готовой продукции показывает скорость оборота готовой продукции:

![]() (2.7)

(2.7)

где ВР - выручка от реализации;

ГП – объем готовой продукции.

ЧПТУП «В.П. Бутковский» не занимается производством, таким образом, у предприятия нет готовой продукции.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием:

![]() (2.8)

(2.8)

где ВР - выручка от реализации;

ДЗ - дебиторская задолженность.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Таким образом, коэффициент увеличился в связи с несвоевременными расчётами потребителями за реализованный товар и увеличением объёма реализации.

Средний срок оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности:

![]() (2.9)

(2.9)

где ВР - выручка от реализации;

ДЗ - дебиторская задолженность.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Таким образом, срок погашения дебиторской задолженности снизился. По отношению к объёмам реализации и согласно условиям договоров с поставщиками срок погашения дебиторской задолженности потребителями очень велик.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

![]() (2.10)

(2.10)

где ВР - выручка от реализации;

КЗ - кредиторская задолженность.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Значение показателя по сравнению с прошлым периодом увеличилось, это значит, что предприятие начало быстрее производить расчет с кредиторами.

Средний срок оборота кредиторской задолженности отражает средний срок возврата коммерческого кредита предприятием:

![]() (2.11)

(2.11)

где ВР - выручка от реализации;

КЗ - кредиторская задолженность.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Срок возврата кредиторской задолженности предприятием значительно уменьшился, что оценивается положительно.

Фондоотдача основных средств и прочих внеоборотных активов характеризует эффективность использования данных активов, измеряемую величиной продаж, приходящихся на единицу стоимости внеоборотных активов:

![]() (2.12)

(2.12)

где ВР - выручка от реализации;

АВО – внеоборотные активы.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

За отчётный период значение показателя увеличилось. Внеоборотные активы используются эффективно.

Фондоотдача основных средств предприятия, рассчитывается по формуле:

![]() ,

(2.13)

,

(2.13)

где ВР - выручка от реализации;

СОСс - средняя стоимость основных средств.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Таким образом, основные средства предприятия используются эффективно.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. Рассчитываются оборачиваемость производственных запасов и средств, продолжительность операционного и финансового циклов и другие показатели.

Показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах) отражает скорость оборота всех средств организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Он рассчитывается по формуле:

![]() (2.14)

(2.14)

где ВР - выручка от реализации;

АС – средняя стоимость активов.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Данные свидетельствуют о том, что за изучаемый период времени этот показатель увеличился. Значит, в организации быстрее совершается полный цикл обращения средств.

2.5 Анализ финансовых результатов деятельности предприятия

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции:

![]() (2.15)

(2.15)

где ВР - выручка от реализации, данной продукции;

ПР – прибыль от реализации продукции.

За 2007 год: ![]()

За 2008 год: ![]()

Рентабельность продаж:

![]() (2.16)

(2.16)

где Сп - полная себестоимость продукции;

ПР – прибыль от реализации продукции.

Так как ЧПТУП «В.П. Бутковский» занимается оптовой торговлей, то полная себестоимость продукции в торговых организациях определяется как сумма покупной стоимости товара (Форма № 2 «Отчёт о прибылях и убытках» строка 030) и расходов на реализацию (Форма № 2 «Отчёт о прибылях и убытках» строка 060).

За 2007 год: ![]()

За 2008 год: ![]()

Процент прибыли в единице реализованной продукции в отчетном периоде увеличился на 0,2% по сравнению с аналогичным периодом прошлого года и составил 1,5%, что для торгового предприятия является положительным.

Рентабельность всего капитала предприятия показывает эффективность использования всего имущества предприятия:

![]() (2.17)

(2.17)

где ИБ – итог баланса;

ПБ – прибыль общая.

За 2007 год: ![]()

За 2008 год: ![]()

Показатель увеличился на 0,3%, что говорит о повышении спроса на продукцию.

Рентабельность основных средств и прочих внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов:

![]() (2.18)

(2.18)

где ПБ – прибыль общая;

АВ – активы внеоборотные.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Таким образом, внеоборотные активы предприятия эффективно используются, значение показателя увеличилось на 7,9%.

Рентабельность собственного капитала показывает эффективность использования собственного капитала:

![]() (2.19)

(2.19)

где ПБ – прибыль общая;

ИСС - источники собственных средств;

ДР – доходы и расходы.

На начало 2008 года: ![]()

На конец 2008 года: ![]()

Можно сделать вывод, что собственный капитал не использовался в связи с его отсутствием, а на конец 2008 года показатель улучшился.

Рентабельность перманентного капитала отражает эффективность использования капитала вложенного в деятельность предприятия (как собственного, так и заемного):

![]() (2.20)

(2.20)

где ПБ – прибыль общая;

ИСС - источники собственных средств;

ДР – доходы и расходы;

ДО – долгосрочные обязательства.

Так как у предприятия отсутствуют долгосрочные обязательства:

Рпк = Рск.

2.6 Анализ структуры капитала

Долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность характеризует коэффициент концентрации собственного капитала (Ккск ):

![]() (2.21)

(2.21)