Финансовый контроль в системе управления финансами

СОДЕРЖАНИЕ: ТЕМА 1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ 1. Общее понятие о финансах и их отличительные признаки. 2. Финансовые ресурсы 3. Функции финансов 4. Роль финансов в производственном процессеТЕМА 1. СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

1. Общее понятие о финансах и их отличительные признаки.

2. Финансовые ресурсы

3. Функции финансов

4. Роль финансов в производственном процессе

1. Общее понятие о финансах и их отличительные признаки.

Понятие финансы зачастую отождествляют с понятием деньги. В действительности же это не так, хотя без денег не может быть финансов. Чтобы лучше разобраться в этом вопросе, попробуем рассмотреть его через призму развития данной категории. По вопросу происхождения термина «финансы» существуют разные точки зрения. Происхождение слова финансы имеет глубокие исторические корни. Большинство исследователей указывают на связь данного термина с латинским словом «finis», которое означает «уплачивать определенную сумму денег». Слово «finansia» как производное от латинского глагола, вошло в оборот в XIII-XV вв. в Италии.

Именно с этого периода термин финансы возник в XIII-XV вв. в торговых городах Италии. К этому времени давно уже существовали деньги, товарно-денежные отношения и государственность. Сначала он обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

В значительной степени расширил трактовку финансов французский ученый Ж. Боден в своей работе «Шесть книг о республике» 1577 [Финансы / Под ред. проф. М. В. Романовского, с. 44].)

Это значит, что данный термин отражал, во-первых , денежные отношения между двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов. Во-вторых , субъекты обладали разными правами в процессе этих отношений: один из них, а именно государство, обладал особыми, властными полномочиями. В-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств - бюджет. В-четвертых , регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой деятельности государства, создания соответствующего фискального аппарата, или аппарата принуждения. Если говорить о сегодняшней России, то, очевидно, каждый наслышан о деятельности налоговых инспекций, налоговой полиции.

Но денежные отношения могут и не быть отношениями финансовыми . К примеру, один гражданин дал деньги взаймы другому. Возникают в этом случае денежные отношения? Да, возникают. Но это не финансовые отношения, поскольку государство этих отношений не регулирует, не вникает в них, не навязывает своих правил поведения. Эти отношения равноправны, партнеры равны в правах и обязанностях. То же самое можно сказать и об отношениях между гражданами и продавцами магазинов, т.е. отношениях, возникающих в розничной торговле. И эти отношения по той же причине нельзя отнести к финансовым.

Таким образом, финансы - это всегда денежные отношения, но не любые денежные отношения - это финансовые отношения. Финансы обладают такими признаками, по которым их безошибочно можно выделить из разряда других возможных денежных отношений. Финансы всегда опосредованы правовыми актами, регулирующими денежные отношения. Нефинансовые денежные отношения такими актами не регулируются. Субъекты таких отношений сами определяют пропорции обмена, его условия. Исходя из сказанного, можно сформулировать общее определение финансов. Финансы - это совокупность денежных отношений, организованных государством, в процессе которых происходит формирование и использование общегосударственных фондов денежных средств для решения экономических, социальных и политических задач.

Финансы - категория историческая , поскольку они имеют стадии возникновения и развития.

Возникновение и развитие финансов обусловлено такими факторами, как:

1) общественное разделение труда и деление общества на социальные группы;

2) развитие товарно-денежных отношений в связи с ростом производства и увеличением ВВП и НД, а также изменением функций денег, механизма их обращения;

3) появление самостоятельных, независимых хозяйствующих субъектов, осуществляющих предпринимательскую деятельность и создающих для производства необходимые денежные фонды;

4) создание и усложнение сферы деятельности государства.

Финансы появились одновременно с возникновением государства и изменялись вместе с ним. Поэтому сущность финансов, закономерности их развития, сфера действия и роль в процессе общественного воспроизводства определяются природой и функциями государства.

Возникновение государства предполагает, кроме всего прочего, установление определенных взаимоотношений по распределению и перераспределению создаваемых экономических благ между государством в лице верховной власти и остальными субъектами воспроизводственных отношений. Собственно, эти отношения и определялись понятием «финансы».

В обществах с преобладанием натуральных отношений перераспределительные процессы носили, прежде всего, характер натуральных налогов и различного рода личных повинностей. Развитие товарно-денежных отношений привело к изменению формы перераспределительных отношений,— они стали носить преимущественно денежный характер. Однако суть этих отношений принципиально не меняется. На место натуральных податей пришли налоги в денежной форме. Вместе с тем этому историческому этапу была свойственна узость финансовой системы, поскольку она состояла из одного звена - бюджетного, а количество финансовых отношений было ограничено. Все они были связаны с формированием и использованием бюджета.

В то же время любые перераспределительные процессы создаваемых экономических благ в обществе отождествлять с финансами вряд ли правомерно.

Собственно понятие «финансы» в современном его представлении можно отнести к этапу обособления государственной казны, возникновению государственного бюджета.

Следует отметить, что представление о финансах, сущности финансовых отношений видоизменялось. Трансформация взглядов на экономическую категорию финансов с конца XVII до конца XX в. достаточно емко и компактно дана в работе С. Витте. Он пишет: «...с конца XVII века... под словом «финансы»... стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства — его доходов, расходов и долгов,— понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства» [Витте, с. 4].

Итак, можно говорить о том, что изначально понятие «финансы» рассматривалось только в плоскости формирования, а в дальнейшем и использования денежных фондов для удовлетворения государственных нужд.

Первоначально финансовые отношения появились между государством и населением, которое передает ему в обязательном порядке различные платежи (налоги, отчисления, сборы и т.п.). В результате происходит перераспределение части НД в его пользу и создается государственный фонд для обеспечения выполнения функций государства. Позднее эта экономическая категория получила название «публичные финансы», которые в настоящее время включают в себя государственные и местные финансы (финансы органов местного самоуправления).

Для публичных финансов характерными признаками являются:

- денежный характер отношений;

- безвозмездный и безвозвратный характер платежей хозяйствующими субъектами и населением в государственные и местные бюджеты, а также во внебюджетные фонды;

- принудительная со стороны государственных органов и органов местного самоуправления форма денежных отношений с хозяйствующими субъектами и населением (государство и органы местного самоуправления в форме правовых актов устанавливают систему обязательных платежей и меры воздействия к указанным субъектам в случае нарушения последними установленного порядка);

- отношения перераспределения уже распределенного совокупного общественного продукта в его денежной форме.

На протяжении многих столетий в государствах обозначились четыре устойчивых направления расходов денежных средств: на военные цели, управление, поддержание тех или иных сфер экономики, социальные нужды. Более определенной и устойчивой стала система формирования государственных доходов. На место натуральных податей пришли налоги в денежной форме. Вместе с тем этому историческому этапу была свойственна узость финансовой системы, поскольку она состояла из одного звена - бюджетного, а количество финансовых отношений было ограничено. Все они были связаны с формированием и использованием бюджета.

Развитие крупномасштабного товарного производства, связанное с возникновением национальных и транснациональных организаций корпоративного типа (с долевой акционерной формой уставного капитала), повлекло за собой совершенствование методов, способов мобилизации, использования, распределения денежных средств между различными участниками воспроизводственного процесса.

Крупномасштабное и качественно новое развитие финансовых отношений произошло в XX в., особенно после второй мировой войны. Объемы государственных бюджетов стали выражаться в миллиардах национальных валют. Во всех странах произошло огосударствление значительной части национального дохода. Государство стало собственником и распорядителем до 50% его объема. Располагая огромными суммами денежных средств, государства стали оказывать большое влияние на процесс воспроизводства. Легко представить себе всевозрастающее воздействие государства на развитие производства, если учесть, что оно стало аккумулировать ресурсы не только бюджетной системы, но и многочисленных внебюджетных фондов.

Однако финансы развивались не только в государственной сфере. Значительное развитие получили финансы предприятий различных форм собственности. В странах с развитой рыночной экономикой основной организационно-правовой формой стали акционерные общества. Выпуск акций - мощная форма мобилизации капитала. Она позволяет трансформировать денежные сбережения в производственные инвестиции. Акции, облигации, кредиты банка значительно расширяют возможности роста корпораций. Без этого они вынуждены были бы находиться на самофинансировании, развиваться за счет собственных, относительно ограниченных средств.

В странах, где рыночные отношения получили широкое развитие, финансовая сторона деятельности акционерных обществ и предприятий других форм собственности приобретает все большее значение. Повышается прежде всего роль качества управления финансами предприятий. В этих условиях - условиях обострения конкурентной борьбы - побеждают те предприятия, чьи работники обладают более глубокими знаниями основ финансово-экономического анализа, умеют сделать на основе анализа правильные выводы, сформулировать нужные рекомендации для решения кардинальных вопросов развития своего предприятия. Учитывая, что финансы предприятий обслуживают кругооборот огромных фондов денежных средств, вопросы наиболее эффективного управления средствами предприятия приобретают исключительно важное значение.

Особую значимость в этом распределительном процессе приобретают вопросы движения денежных средств, обособленные от движения товаров. Они сопряжены как с различными формами кредита, так и с распределением и перераспределением стоимости валового продукта между различными субъектами, каждый из которых претендует на получение определенной доли в произведенном продукте в соответствии с действующими правовыми нормами или обычаями делового оборота, что и является собственно сферой финансовых отношений.

Отличительным признаком финансовых отношений является и то, что процесс перераспределения валового продукта сопровождается созданием различных фондов денежных средств, имеющих целевое назначение. Фонды денежных средств, создаваемые на уровне государства, органов местного самоуправления, называются централизованными фондами, а денежные фонды, создаваемые на уровне хозяйствующих субъектов, домохозяйств,— децентрализованными.

Из доходов от различных видов деятельности хозяйствующих субъектов формируются специальные фонды денежных средств в виде накоплений амортизационных отчислений, задолженности по заработной плате, платежам в бюджет и внебюджетные фонды, а также прибыли, часть которой через налоговую систему поступает в распоряжение государственных органов и органов местного самоуправления, а оставшаяся часть идет на расширенное воспроизводство, накопление и распределяется в виде предпринимательского дохода, дивидендов и т. п. Необходимо отметить, что формирование указанных фондов носит строго регламентированный характер, и это является еще одним отличительным признаком финансовых отношений.

В распределении валового продукта участвует и население, получая свою долю в форме заработной платы, предпринимательского дохода, дивидендов и других форм перераспределения. Кроме того, население участвует в формировании централизованных фондов денежных средств посредством уплаты налогов, других платежей, носящих обязательный характер. Эта система денежных отношений, связанных с формированием и использованием доходов и расходов населения, также является сферой финансовых отношений.

Финансы как экономическая категория. Финансы выражают экономические отношения по поводу производства, распределения и использования валового внутреннего продукта (ВВП), т.е. стоимости конечных товаров и услуг, произведенных резидентами данной страны на ее территории за определенный период времени, и национального дохода (НД) — часть ВВП за вычетом потребленных в процессе производства орудий и средств производства.

Воздействуя на производство, распределение и использование (потребление), финансы носят объективный характер. Они выражают определенную сферу производственных отношений и относятся к базисной категории. В процессе распределения и перераспределения ВВП и НД порождают независимо от денежного обращения движение средств. Финансовые отношения в своей преобладающей части не опосредствуют товарный оборот и осуществляются на базе безэквивалентного обмена, поэтому возникают условия несбалансированности в обществе, которые ведут к разным кризисам (экономическим, финансовым, денежным, валютным).

Главным материальным источником денежных доходов и фондов населения, предприятий и государства служит НД. Его объем определяет возможности удовлетворения потребностей членов общества, общественного расширенного производства и государства. Именно с учетом размеров НД и его отдельных частей (фонда потребления и фонда накопления) определяются пропорции развития экономики и ее структуры.

Современная экономика не может существовать без финансов государства. На определенных этапах исторического развития ряд потребностей общества может финансироваться только государством. Это атомная промышленность, космические исследования, некоторые новые приоритетные отрасли экономики, а также предприятия, необходимые всем (почта, телеграф и некоторые другие).

Состояние экономики страны определяет состояние финансов. В условиях постоянного экономического роста, увеличения ВВП и НД финансы характеризуются своей стабильностью и устойчивостью; они стимулируют дальнейшее развитие производства и повышение качества жизни граждан страны.

Таким образом, финансы как экономическая категория представляет собой систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании общественного продукта.

Из изложенного следует еще один важный вывод - финансовые отношения охватывают две сферы. Первая - это та, в которой экономические денежные отношения связаны с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах. Вторая сфера - в которой экономические денежные отношения опосредуют кругооборот денежных фондов предприятий. Теперь, имея дополнительные сведения о финансах, можно дать другое, уточняющее определение финансов. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Поняв содержание данного определения финансов, уже не поставишь знака равенства между финансами и деньгами. Финансы — неотъемлемая часть денежных отношений. Финансы выступают в денежной форме, однако не всякие денежные отношения являются финансовыми.

Финансы отличаются от денег как содержанием, так и выполняемыми функциями. Деньги - это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда производителей. Финансы - это экономический инструмент распределения и перераспределения национального дохода, средство контроля за образованием и использованием фондов денежных средств. Денежные отношения превращаются в финансовые, когда в результате производства товаров и оказания услуг при их реализации создаются фонды денежных средств.

Финансы возникают на основе движения реальных денег в наличной и безналичной форме. Реальное движение денег (независимо от движения стоимости в товарной форме) — это движение самостоятельное, неэквивалентное, когда не возникает товарного возмещения. При финансах происходит одностороннее движение денег. Двустороннее движение денег присуще категории кредита.

В результате самостоятельного движения денег образуются денежные фонды (централизованные и децентрализованные). В этом выражается материальное содержание финансов.

Характерными признаками финансов являются : (1) распределительный характер отношений, который основан на правовых нормах или этике ведения бизнеса, связан с движением реальных денег независимо от движения стоимости в товарной форме; (2) односторонний (однонаправленный), как правило, характер движения денежных средств; (3) создание централизованных и децентрализованных фондов денежных средств.

Основным материальным источником денежных доходов населения, хозяйствующих субъектов, государства и органов местного самоуправления является национальный доход. От его величины и характера распределения зависят возможности развития экономики, удовлетворения потребностей членов общества.

Финансовые отношения многообразны. Они связаны с денежными отношениями, которые возникают:

- между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей;

- между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании;

- между хозяйствующими субъектами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов;

- внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств;

- между отдельными бюджетами, внебюджетными фондами; (между отдельными звеньями бюджетной системы)

- между гражданами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов;

- между предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении средств.

Итак, финансы — это экономические, денежные отношения между экономическими агентами — домашним хозяйством, предприятием, государством по формированию и использованию денежных фондов. Эти отношения возникают при неэквивалентном перераспределении доходов общества (Поляк, с.63)

Главным материальным источником денежных фондов выступает национальный доход страны - вновь созданная стоимость. Поэтому увеличение национального дохода является основным условием роста финансовых ресурсов. Именно национальный доход определяет возможности удовлетворения общегосударственных потребностей и расширения общественного производства. Именно с учетом размеров национального дохода и его отдельных частей - фонда потребления и фонда накопления - определяются темпы и пропорции развития экономики, ее структура.

2. Финансовые ресурсы

Финансовые ресурсы — это совокупность фондов денежных средств, находящихся в распоряжении хозяйствующих субъектов, государства, домашних хозяйств, формируемые в результате экономической и финансовой деятельности. Они в отличие от обычных денежных средств, обслуживающих весь процесс производства ВВП, функционируют преимущественно на стадии распределения и перераспределения, так как находятся в тесной взаимосвязи с финансовыми отношениями.

Субъекты и объекты финансовых ресурсов. Субъектами финансовых ресурсов выступают: 1) домохозяйства; 2) предприятия, объединения, компании и т.д., т.е. юридические лица, владеющие децентрализованными финансовыми ресурсами; 3) государство в форме различных бюджетов и внебюджетных фондов. Чем больше самостоятельности у физических и юридических лиц, тем больше возможности у них для формирования финансовых ресурсов. В свою очередь, это обеспечивает увеличение поступлений финансовых ресурсов государству. Оптимальное соотношение между ними определяется государством на основе научно обоснованного расчета, заложенного в социально-экономических прогнозах страны.

Объекты финансовых ресурсов суть финансовые отношения, в результате действия которых образуются денежные фонды. Они концентрируются в двух блоках.

1. Децентрализованные финансовые ресурсы, которые создаются на микроуровне. На предприятиях идет процесс вычленения из состава валового дохода конкретных форм первичного дохода (прибыли, оплаты труда), накопление капитала в форме амортизационного фонда, выручки от выбывшего имущества и др. В домашнем хозяйстве также происходит обособление конкретных целевых фондов (для потребления, отдыха, товаров длительного пользования).

2. Централизованные финансовые ресурсы, создаваемые на макроуровне, включают доходы бюджетов всех уровней и доходы внебюджетных фондов.

Совокупность денежных средств, находящихся в распоряжении населения, хозяйствующих субъектов, государства, органов местного самоуправления, представляют собой финансовые ресурсы. Источниками финансовых ресурсов выступают:

- на уровне хозяйствующих субъектов: прибыль, амортизация, продажа цепных бумаг, банковский кредит, проценты, дивиденды по ценным бумагам, выпускаемым другими эмитентами;

- на уровне населения: заработная плата, премии, надбавки к заработной плате, выплаты социального характера, осуществляемые работодателем, командировочные расходы; доходы от предпринимательской деятельности, от участия в прибылях, от операций с личным имуществом, от кредитно-финансовых операций; социальные трансферты, в том числе пенсии, пособия, стипендии; потребительский кредит;

- на уровне государства , органов местного самоуправления: доходы от государственных и муниципальных предприятий, доходы от приватизации государственного и муниципального имущества, доходы от внешнеэкономической деятельности, налоговые доходы, государственный и муниципальный кредит, эмиссия денег и доходы от эмиссии ценных бумаг.

Состав финансовых ресурсов. В состав финансовых ресурсов входят:

- собственные средства: а) на уровне предприятий и домохозяйств — прибыль, зарплата, доходы домохозяйств; б) на уровне государства — доходы от госпредприятий, приватизации, а также от внешнеэкономической деятельности;

- мобилизованные на рынке: а) на уровне предприятий и домохозяйств — продажа-покупка ценных бумаг, банковский кредит; б) на уровне государства — эмиссия ценных бумаг и денег, государственный кредит;

- средства, поступившие в порядке перераспределения: а) на уровне предприятий и домохозяйств — проценты и дивиденды по ценным бумагам, выпускаемым другими владельцами; б) на уровне государства — обязательные платежи (налоги, сборы, пошлины).

Аккумулированные экономическими агентами финансовые ресурсы имеют разные направления их использования. Если централизованные финансовые ресурсы расходуются преимущественно на общегосударственные и муниципальные цели (на содержание государственного аппарата, удовлетворение социальных потребностей населения, обеспечение функционирования сферы обращения), то децентрализованные — на цели, связанные с потребностью предпринимательской деятельности и семьи.

Финансы и финансовые ресурсы — не тождественные понятия. Финансовые ресурсы не определяют сущность финансов, не раскрывают их внутреннего содержания и общественного назначения. Финансовая наука изучает не ресурсы, а общественные отношения, возникающие на основе образования, распределения и использования ресурсов.

Финансовые ресурсы, их формирование и использование находят отражение в сводном финансовом балансе РФ.

Сводный финансовый баланс РФ включает финансовые ресурсы трех источников:

1) ресурсы, используемые самими предприятиями (прибыль, амортизация);

2) средства, аккумулируемые бюджетной системой;

3) средства внебюджетных фондов, прежде всего социальных.

Однако в сводный финансовый баланс из-за отсутствия точных статистических данных не включены данные доходов и расходов важного субъекта финансовых ресурсов — домашнего хозяйства.

За последние годы возросло значение прибыли и амортизации в источниках финансирования расширенного воспроизводства на предприятиях, особенно амортизационных отчислений, поскольку ежегодно на 1 января происходит переоценка основных фондов.

Одновременно происходит процесс централизации финансовых ресурсов в бюджетной системе и во внебюджетных социальных фондах. Ныне на их долю в консолидированном бюджете приходится примерно половина.

3. Функции финансов

Финансы как научное направление изучает общественные отношения, возникающие на основе образования, распределения или использования финансовых ресурсов, выявляет закономерности развития финансовых отношений. Понятийный аппарат финансовой пауки развивается, наполняется новым содержанием, адекватным реалиям общественной жизни. Это относится и к собственно категории «финансы», что находит отражение в дискуссиях о ее сущности, функциях и т. п.

Социально-экономическая сущность финансов заключается в исследовании и ответе на следующие вопросы: за счет кого или чего тот или иной хозяйствующий субъект, гражданин, государство, орган местного самоуправления формирует свои финансовые ресурсы и каким образом и в чьих интересах используются эти фонды денежных средств.

Сущность финансов проявляется в их функциях, под которыми понимают работу, выполняемую финансами. Финансы выполняют три основные функции: распределительную, стимулирующую (регулирующую) и контрольную. Причем первые две осуществляются одновременно, поскольку каждая финансовая операция включает, с одной стороны, распределение общественного продукта и национального дохода, а, с другой, контроль за этим распределением. Рассмотрим каждую из названных функций подробнее.

Как уже было указано выше, главной характеристикой финансовых отношений является их распределительный характер и соответственно главной функцией финансов является распределительная функция.

Эта функция осуществляется во всех сферах общественной жизни: в материальном производстве, в нематериальной сфере, в сфере обращения.

Субъектами распределения на микроуровне выступают юридические и физические лица, на макроуровне — государство. Объектами распределения служат ВВП и НД в денежной форме.

С помощью распределительной функции осуществляется распределение новой стоимости (на микроуровне) и перераспределение этой стоимости (на макроуровне).

Распределительная функция охватывает три последовательные ступени.

1. Формирование фондов денежных средств. На микроуровне создаются финансовые ресурсы хозяйствующих субъектов, необходимые для кругооборота капитала, и денежные средства домохозяйств, а на макроуровне — централизованные средства государства.

2. Распределение денежных фондов через финансовые инструменты. На микроуровне образуются обособленные фонды предприятия (уставный, оплаты труда, амортизационный) и домашнего хозяйства для конкретного потребления; на макроуровне возникают бюджеты всех уровней и внебюджетные фонды.

3. Использование денежных фондов призвано обеспечить на микроуровне расширенное производство и существование отдельных членов общества, на макроуровне — улучшение народно-хозяйственных пропорций, общегосударственных потребностей страны.

Распределительный процесс, осуществляемый с помощью финансов, сложен и многогранен. Финансы обслуживают разные этапы распределения валового внутреннего продукта и основной его части - национального дохода, участвуя как в первичном его распределении, так и в перераспределении.

Распределение национального дохода на микроуровн е заключается в создании так называемых основных, или первичных, доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы: а) зарплата рабочих, служащих, доходы фермеров, крестьян, других категорий работников, занятых в сфере материального производства, иначе говоря, доходы работающих; б) доходы предприятий сферы материального производства.

Формирование первичных доходов материального производства — это начальный этап распределения, обусловленный законами товарного производства.

Однако распределение национального дохода не ограничивается лишь его распределением между теми, кто его создавал, т.е. среди участников материального производства. Дело в том, что государство имеет и другие отрасли и сферы, прежде всего непроизводственную сферу, где национальный доход не создается; однако оно обязано заботиться о развитии их, а значит, выделять для этого денежные средства. Это - просвещение, здравоохранение, управление, социальное страхование и социальное обеспечение. Необходимость дальнейшего перераспределения НД связано также с межотраслевым и межтерриториальным перераспределением средств, обеспечением социально-незащищенных слоев населения - пенсионеров, одиноких и многодетных матерей.

Для того чтобы быть способным нести и эти денежные расходы, государство с помощью финансов изымает часть созданных в сфере материального производства доходов и направляет их вдругие сферы, осуществляя тем самым перераспределение национального дохода Финансы в этом случае активно участвуют в распределении и перераспределении национального дохода, способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования.

В результате перераспределения образуются вторичные, или производные доходы. Первичное распределение продолжается на макроуровне и обеспечивает создание вторичных, или производных, доходов. Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Необходимость распределения и перераспределения ВВП и НД связана: 1) с межотраслевым и межтерриториальным перераспределением в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; 2) с наличием двух сфер — производственной и непроизводственной (просвещение, здравоохранение, социальное обеспечение, управление, оборона, где не создается НД); 3) существованием различных социальных групп населения.

Пример. Предприятие реализовало определенный объем продукции. Выручка поступила на расчетный счет, но из этой суммы предприятие должно перечислить в бюджет установленные налоги, например, налог на добавленную стоимость по определенной ставке. Из оставшейся суммы предприятие должно выделить часть, возмещающую потребленные средства производства, обеспечивая тем самым непрерывность процесса производства. Она определяется исходя из установленной нормы амортизационных отчислений, стоимости основных фондов, норм расхода предметов труда и их стоимости. Далее вычитается часть, связанная с оплатой груда (ФОТ), опять-таки через нормы затраченного труда и систему его оплаты. По нормативам, установленным к ФОТ, выделяется часть стоимости созданного продукта для перечисления в пенсионный фонд, в итоге остается прибыль. Таким образом, произошло как бы первичное распределение созданного продукта в стоимостном выражении. Но ФОТ и прибыль подлежат дальнейшему распределению, т.е. распределению второго порядка. ФОТ делится между трудящимися, бюджетом и пенсионным фондом по законодательно закрепленным ставкам. Прибыль делится между предприятием, его вышестоящей организацией и бюджетами различных уровней.

Этот пример наглядно показывает, что без движения стоимости (в данном случае выручки от реализации) ни бюджет, ни пенсионный фонд, ни рабочий не получили бы своей доли. А это движение обеспечивают только финансы.

Распределительные процессы имеют место и внутри предприятия. Например, прибыль, являясь источником формирования таких децентрализованных фондов, как фонд производственного и социального развития, резервный фонд и др., выступает объектом распределения третьего порядка. На этом уровне можно говорить о снижении роли государства в распределительных отношениях (но ни в коем случае не об их отмене). Предприятие самостоятельно распределяет прибыль по децентрализованным фондам, однако формирование резервного фонда регулируется через размер уставного капитала, минимальных и максимальных значений прибыли, перечисляемой в данный фонд. Выбор пропорций отчислений в фонды накопления и потребления предприятия жестко регулируют законы рыночной экономики.

Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, региональный (на уровне субъектов Федерации), местный (на уровне органов местного самоуправления). Ему присуща многоступенчатость, порождающая разные виды распределения — внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное.

Посредством финансов государство воздействует не только на перераспределение национального дохода, но и на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государственного и частного секторов экономики, производственной и социальной инфраструктуры, научно-технического прогресса и т. и.

Распределение национального дохода происходит как между производственной и непроизводственной сферами, так и внутри этих сфер. Государство с помощью финансового механизма изымает часть дохода, полученного в одних сферах экономики, и направляет в другие, в том числе в социальную сферу. Процесс перераспределения национального дохода предопределяется характером финансовой политики государства, раскладом политических сил в стране.

Этот процесс осуществляется прежде всего через финансы при использовании таких инструментов, как обмены, расходы, налоги, кредит, цены и др. В результате формируются централизованные и децентрализованные денежные фонды.

В целом распределительная функция финансов позволяет:

1) образовывать денежные фонды на уровне предприятия и домашнего хозяйства, а также государства;

2)создавать не просто денежные фонды, а фонды целевого назначения;

(иначе говоря, создавать целевые фонды денежных средств на уровне хозяйствующих субъектов, населения, государства, органов местного самоуправления; )

3) осуществлять внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное перераспределение, а также между производственной и непроизводственной сферами и социальными группами;

4) создавать резервы на уровне хозяйствующего субъекта, государства, а также осуществлять накопления гражданами.

Наряду с распределительной к главным функциям финансов относят и контрольную функцию.

Другой важнейшей функцией финансов является контрольная, которая тесно связана с распределительной. Среди огромного многообразия финансовых отношений нет ни одного, которое не было бы связано с контролем за формированием и использованием денежных фондов. В то же время нет и таких финансовых отношений, которым была бы присуща только функция контроля.

Контрольная функция финансов — это прежде всего контроль рублем в процессе объективно существующих денежных отношений, который пронизывает всю систему отношений, связанных как с движением стоимости, так и со сменой форм стоимости, и представляет собой стоимостный контроль. Поскольку финансы выражают отношения, возникающие на основе реального денежного оборота, то контроль рублем как функция финансов представляет собой только контроль реального денежного оборота.

Финансы осуществляют контроль на всех стадиях создания,распределения и использования общественного продукта и национального дохода. Его главное назначение состоит в том, чтобы способствовать наиболее рациональному использованию централизованных и децентрализованных фондов денежных средств с целью повышения эффективности общественного производства.

Контрольная функция заключается в контроле за распределением валового внутреннего продукта (ВВП), национального дохода по соответствующим фондам и расходованием их по целевому назначению. Финансовый контроль охватывает как производственную сферу, где создаются доходы, так и непроизводственную сферу, где доходы не создаются. Цель финансового контроля - рациональное и бережное расходование материальных, трудовых и финансовых ресурсов, природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля - проверка неукоснительного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов осуществляется через многогранную деятельность финансовых органов. Работники финансовой системы, казначейства и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджета. В зависимости от того, кто осуществляет финансовый контроль, он может быть общегосударственным, ведомственным, внутрихозяйственным, общественным и независимым (аудиторским).

Контрольная функция финансов проявляется:

• до наступления распределительного процесса, т.е. в тот период, когда составляются программы, прогнозы, бюджеты;

• при использовании фондов денежных средств, при исполнении намеченных программ, планов, смет;

• при подведении итогов, составлении оценок исполнения денежных фондов.

Контрольная функция реализуется через:

1) финансово-хозяйственный контроль на отдельных предприятиях — на основе выполнения хозяйственных договоров, осуществления коммерческого расчета;

2) финансово-бюджетный контроль — при выполнении налоговых платежей и выполнении финансирования из бюджетных ресурсов;

3) кредитно-банковский контроль — при использовании принципов кредитования и денежных расчетов.

Распределительная и контрольная функции представляют собой две стороны одного и того же экономического процесса. Основу контрольной функции финансов составляет движение финансовых ресурсов. Исходя из характера движения общество имеет возможность знать о том, как складываются пропорции в распределении денежных средств; как обеспечивается своевременность поступления финансовых ресурсов в распоряжение субъектов хозяйствования. Если контрольная функция финансов не осуществляется на практике, то невозможно оценить и эффективность распределительной функции, что позволяет говорить о необходимости координации в реализации указанных функций.

Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положений, правовых актов призвана регулировать финансовую деятельность и тем самым регулировать воспроизводственный процесс.

Таким образом, можно говорить и о третьей функции финансов — регулирующей.

Регулирующая функция финансов проявляется не только на уровне государства, хозяйствующих субъектов, но и в организации собственно финансовых отношений, в иерархии ее построения.

Регулирующая функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

На микроуровне (предприятие) эта функция стимулирует его деятельность, создавая различные фонды, которые способствуют улучшению качества производственного процесса, увеличению его объема, улучшению материального положения работающих.

На макроуровне (государство) эта функция, используя государственные расходы, налоги, госкредит, достигает таких же результатов.

Сущность этой функции финансов состоит в том, что государство с помощью целой системы финансовых рычагов может оказывать воздействие на развитие предприятий, целых отраслей в нужном обществу направлении. Как мы теперь знаем, финансы участвуют в процессе создания денежных доходов, а также в процессе их распределения. Имея такой финансовый рычаг, как распределение денежных доходов, и умело управляя им, государство может эффективно стимулировать или сдерживать развитие того или иного экономического процесса. Если говорить о конкретных рычагах и способах воздействия на экономические процессы, то надо назвать следующие:

1) бюджет. Средства из бюджета на развитие той или иной отрасли, комплекса отраслей или отдельного предприятия можно выделить, а можно и не выделить;

2) цены, тарифы. И в условиях рыночной экономики государство, как известно, вмешивается в процесс ценообразования, устанавливает тарифы, которые оказывают влияние на финансовое состояние компаний. Так вот цену на продукцию, к примеру зерно, можно установить высокую, выгодную для производителя, а можно и низкую, на уровне затрат предприятия, а то и ниже. В этом случае сельскохозяйственное предприятие понесет убытки и ни о каком дополнительном стимулировании производства не может быть и речи;

3) налоги. Это наиболее мощный финансовый инструмент стимулирования хозяйственной деятельности. Низкими налогами можно стимулировать производство и, напротив, чрезмерно высокими - подорвать его;

4) экспортно-импортные пошлины, тарифы, которые могут быть низкими, льготными, а могут быть высокими, делающими невыгодными экспортно-импортные операции.

Можно привести и другие примеры выполнения финансами стимулирующей роли. Однако и из приведенных видно, какое сильное воздействие может оказать на развитие производства или какой-либо сферы деятельности использование одного или одновременно нескольких перечисленных финансовых рычагов.

Функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм — это совокупность видов и форм финансовых отношений, условий и методов исчисления при формировании и применении централизованных и децентрализованных фондов денежных средств, методов финансового планирования, форм управления финансами и финансовой системой, финансового законодательства.

Влияние финансового механизма на экономику и социальную сферу осуществляется, с одной стороны, через ее структуру, в которой выделяются три группы — механизм государственно-муниципальных финансов, механизм предприятия и страховой механизм, нацеленные на решение конкретных задач и достижение реального эффекта. С другой стороны, финансовый механизм воздействует через величину финансовых ресурсов, которые формируются в распоряжении экономических агентов и направляются на удовлетворение потребностей общества. Построение финансового механизма происходит в соответствии финансовой политикой и нормами финансового права, отраженными в финансовом законодательстве.

4. Роль финансов в производственном процессе

Для выяснения роли финансов в процессе воспроизводства необходимо проанализировать взаимосвязи распределительных и перераспределительных денежных потоков и образование денежных фондов и создание ВВП и НД в обществе. Это значит показать взаимовлияние общества и финансовых отношений. Такое влияние обусловлено многими факторами (обычаями, природно-историческими особенностями, уровнем развития производства, социально-культурным состоянием общества).

Вначале проследим финансовые отношения в процессе производства материальных благ, которое начинается с формирования условий и факторов производства. Предпринимателю прежде всего требуются финансовые ресурсы, т.е. денежный фонд, чтобы прибрести землю, орудие и предметы труда, рабочую силу. После этого на первой стадии совершается процесс производства ценности (стоимости) — ВВП и НД.

На второй стадии возникает процесс распределения. На первой ступени происходит деление созданного продукта на накопление, направляемое вновь в производство, и потребление для собственника и наемного работника. На второй ступени распределения — перераспределения ценностей — отчуждается ее часть, т.е. передача другому собственнику (например, государству в виде налогов на макроуровне либо другому владельцу на фондовом рынке в виде разных доходов на микроуровне). Возникают совершенно иные денежные фонды — бюджет, внебюджетные денежные фонды, денежные фонды у финансового капиталиста. Перераспределение может происходить у одного владельца или домохозяйства в форме целевого обособления каждой части ценности (например, деление оплаты труда семьи на части в зависимости от целевого использования).

Именно на второй стадии процесса производства совершается одностороннее движение денежных фондов без встречного эквивалента. Здесь появляется возможность взаимодействия финансов и производства ВВП и НД.

На третьей стадии процесса производства, когда товары обмениваются на деньги и совершается сделка купли-продажи, финансовые отношения как таковые отсутствуют. В то же время они ![]()

![]() предшествовали этой стадии и предопределили ее. Без финансов третья стадии не могла бы совершиться. Поэтому финансы косвенно воздействует на обменные отношения. Последняя стадия процесса производства — потребление, или использование, также происходит без финансов. Однако для использования денежные ресурсы, полученные при обмене, должны пройти через распределение на целевые фонды.

предшествовали этой стадии и предопределили ее. Без финансов третья стадии не могла бы совершиться. Поэтому финансы косвенно воздействует на обменные отношения. Последняя стадия процесса производства — потребление, или использование, также происходит без финансов. Однако для использования денежные ресурсы, полученные при обмене, должны пройти через распределение на целевые фонды.

Таким образом, финансы опосредствуют весь процесс производства — начиная с формирования денежных фондов, которое предшествует первой стадии, и кончая их потреблением на последующей стадии — и влияют на каждую стадию, определяя ее масштабы, скорость движения денежных средств, и на эффективность хозяйственной системы в целом. На всем протяжении процесса производства важное значение имеет контрольная функция, которая призвана следить, проверять движение денежных средств.

Сегодня вновь повышается роль финансов на макроуровне из-за огромной концентрации финансовых ресурсов (свыше 50%) в бюджетах и бюджетных фондах.

Минэкономразвития России совместно с Минфином России разработали среднесрочный прогноз социально-экономического развития на 2007—2009 гг., который должен лечь в основу федерального бюджета страны на 2007 г. Основные задачи — это повышение темпов экономического роста и адаптация российского бизнеса к иностранной конкуренции, а также увеличение капитальных вложений в основные фонды и социальную сферу.

Итак, присущие финансам общие черты сводятся к следующему:

1) как экономическая категория финансы тесно объединены с процессом производства, свойственным разным экономическим формациям;

2) они непосредственно связаны с товарно-денежными отношениями и государством;

3) финансы — это стоимостная (денежная) категория;

4) они осуществляют распределение (на стадии микроэкономики) и перераспределение (на стадии макроэкономики) ВВП и НД;

5) финансы находят выражение в реальных денежных фондах, совокупность которых составляет финансовые ресурсы.

ТЕМА 2. ФИНАНСОВАЯ СИСТЕМА

1. Понятие финансовой системы.

2. Характеристика сфер и звеньев финансовой системы РФ.

1. Понятие финансовой системы.

Финансовые отношения, рассмотренные в предыдущей главе, характеризуются общими чертами, а именно все они:

· осуществляют перераспределение валового внутреннего продукта и национального дохода;1

· участвуют в формировании фондов денежных средств и их использовании;

· контролируют и регулируют распределительный процесс;

· выступают преимущественно в денежной форме.

Пройдя длительный эволюционный путь развития, финансовые отношения приобретают разнообразные формы проявления. Это обусловлено усложнением хозяйственных связей; расширением рынка, функций и задач государства.

Из общей совокупности финансов постепенно выделяются отдельные финансовые отношения со своими специфическими особенностями, образуя конкретную финансовую категорию.

Финансовые категории обладают определенными признаками: функциями, задачами, ролью, целью функционирования. Например, налоги в отличие от финансовых отношений, имеют четыре основные функции, выступают важнейшим инструментом воздействия на экономические и социальные процессы страны и др.

Расширение взаимосвязей между главными экономическими агентами национальной системы: хозяйствующими субъектами, населением, государством создали условия для появления финансовых звеньев.

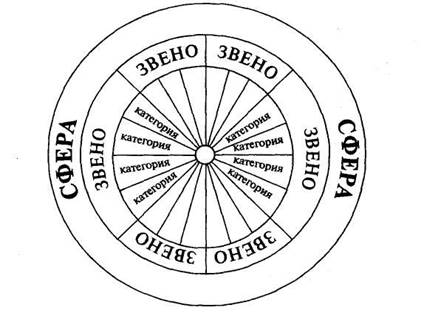

Финансовые звенья – это группировка отдельных финансовых категорий с общими признаками. К ним, к примеру, относятся, бюджет, финансы домашнего хозяйства.

Бюджет как финансовое звено объединяет такие финансовые категории, как налоги, государственный кредит, государственные расходы.

_________________________________

1 ВВП используется как основной показатель макроэкономического состояния общества в системе национальных счетов и рассчитывается тремя методами по: производству, использованию, источникам доходов (сумма оплаты труда, валовая прибыль минус косвенные налоги на товары и услуги). Уменьшая величину ВВП на сумму амортизации основного капитала поучим национальный доход (НД).

Развитие производства, торговли, товарно-денежных отношений, банковского дела, международного денежного оборота сопровождается адекватными изменениями в финансовых отношениях. Это обусловило формирование более высокой ступени развития финансовых отношений – финансовых сфер (децентрализованных и централизованных), отличающихся особыми формами формирования, использования, управления, но тесно связанных друг с другом.

Управление финансовыми звеньями и сферами осуществляется специальными институтами. К ним относятся на общегосударственном уровне комитеты и комиссии в Государственной Думе и Совете Федерации, финансово-контрольный аппарат Администрации Президента, Министерство финансов и подведомственные ему федеральные службы (Федеральная налоговая служба, Федеральная служба по финансовому мониторингу, Федеральное казначейство, Финансовая служба страхового надзора, Финансовая служба финансово-бюджетного надзора), Федеральная таможенная служба Минэкономразвития России.

На уровне субъектов Федерации функционируют комиссии по бюджету и финансам в законодательном (представительном) органе и финансовые институты исполнительных органов аналогичные федеральным.

На местах действуют подобные финансовые институты управления.

У хозяйствующих субъектов вопросами финансов занимается финансово-бухгалтерская служба.

В домашнем хозяйстве финансовыми потоками регулируют либо глава данного коллектива, либо специально выделенный член домохозяйства.

В процессе развития и усложнения финансовые отношения проходят путь от финансовых категорий к финансовым звеньям, сферам и, наконец, к финансовой системе.

Развитие финансовых отношений

В условиях рыночных отношений финансовая система отражает общественно-политическую и социально-экономическую стороны жизни общества. Выступая как многоуровневая структура, она охватывает финансовые ресурсы страны в форме различных по назначению денежных фондов. Денежные фонды находятся в собственности либо государства в лице его законодательных и исполнительных органов (централизованная сфера), либо у юридических и физических лиц (децентрализованная сфера).

В процессе функционирования денежные фонды используют различные денежные средства (агрегаты): наличные деньги (банкноты, казначейские билеты), безналичные деньги (деньги на счетах в кредитных учреждениях, денежные аккредитивы, денежные сертификаты), ценные бумаги в виде акций, облигаций, векселей, опционов и др.

Денежные средства, находясь в постоянном движении, создают денежные патоки, требующие четкой организации денежных расчетов.

Денежные потоки связывают части финансовой системы в единое целое. По сложности различают односторонние, двусторонние и многосторонние денежные потоки.

В односторонних потоках денежные средства идут в оном направлении. Например, перечисленные средства из федерального бюджета РФ идут в Пенсионный фонд для финансирования его расходов.

Двусторонний денежный поток предполагает движение денежных средств между двумя звеньями или звеном и сферой, которая не включает данное звено, в прямом и обратном направлениях. Так, в бюджет поступают от предприятий налоги, но при определенных условиях предприятия могут получить бюджетные средства в виде субсидий или кредита.

Многосторонние потоки одновременно охватывают различные части финансов и текут в разных направлениях. Бюджет домашнего хозяйства формируется за счет доходов из разных источников (предприятия – глава или другой член семьи получает зарплату в данном предприятии, бюджета – трансфертные платежи); с другой стороны, домохозяйство платит налоги в бюджеты, во внебюджетные фонды.

В научной и учебно-методической литературе существуют разные подходы к определению понятия «финансовая система». Вероятно, это связано и с тем, что исходное понятие «система» имеет множество значений, оттенков. В словаре русского языка Ожегова под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства» и т. д. [Ожегов, с. 624].

Собственно, и финансовая система преимущественно рассматривается либо как «форма организации...», либо как «совокупность организаций, учреждений...». Так, например, известный американский специалист Дж. Ван Хорн определяет финансовую систему как совокупность ряда учреждений и рынков, предоставляющих свои услуги фирмам, гражданам, а также правительствам [Ван Хорн, с. 34]. По мнению Л. А. Дробозиной, финансовая система — это «совокупность различных сфер или звеньев финансовых отношений, в процессе которых образуются и используются фонды денежных средств, каждая из которых характеризуется особенностями в формировании этих фондов, различной ролью в общественном воспроизводстве» [Финансы. Денежное обращение. Кредит, 2000, с. 77]. Коллектив авторов под руководством Г. Б. Поляка трактует финансовую систему как «...совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства» [Финансы. Денежное обращение. Кредит, 2001, с. 73].

Понятие финансовая система употребляется в двух значениях : во-первых, как совокупность учреждений, занимающихся денежными операциями (фонды, компании, банки), и во-вторых, как система финансовых отношений. При этом понятие система предполагает наличие связей.

Нетрудно заметить, что приведенные выше определения финансовой системы как совокупности «сфер финансовых отношений», «финансовых отношений», «учреждений и рынков» не вполне корректны, так как заявленные совокупности не отвечают обязательному требованию, предъявляемому к системе, а именно — «однородности по своим задачам и организационно объединенных в одно целое».

С учетом изложенного финансовую систему будем рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению НД.

В процессе распределения НД у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. Доходы субъектов экономических отношений подразделяются на первичные и конечные.

Источником первичных доходов и накоплений является валовой внутренний продукт, который выступает в форме: (а) заработной платы наемных paботников; (б) прибыли и амортизационных отчислений у хозяйствующих субъектов; (в) налоговых и иных платежей, включаемых в себестоимость продукции (работ и услуг), у государства, органов местного самоуправления.

Первичные доходы служат источником для дальнейшего перераспределительного процесса через налоговый механизм, систему платежей, распределение прибыли и т. п. Результатом такого перераспределения являются конечные доходы, которые выступают в качестве собственных финансовых ресурсов экономических субъектов1 . Конечные финансовые ресурсы также являются объектом последующего распределительного и перераспределительного процесса для использования по их целевому назначению.

Процесс распределения и перераспределения НД представляет собой финансовый механизм, который включает в себя обособленные сферы финансовых отношений, позволяющие формировать собственные финансовые ресурсы у хозяйствующих субъектов, наемных работников, государства и органов местного самоуправления.

Финансовый механизм представляет собой «систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов» [Ковалев, 1999, с. 62].

Итак, финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер, которые распределяют и используют фонды денежных средств хозяйствующих субъектов, домохозяйств, государства, а также специальных финансовых институтов [ПОЛЯК, с.33].

В рамках финансовой системы осуществляется разнообразная деятельность, в том числе планирование, финансирование, инвестирование, налогообложение, страхование, финансово-бухгалтерская деятельность, аудит, финансовое инспектирование и др.

2. Характеристика сфер и звеньев финансовой системы РФ

Финансовая система по формам формирования финансовых ресурсов, методах их использования, способах управления и контроля, как было сказано выше, подразделяется на две сферы. В России это централизованные (публичные) финансы и децентрализованные финансы.

Финансовая система РФ претерпела кардинальные изменения с распадом Советского Союза. До 1991 г. она включала: Финансы материального производства, финансы непроизводственной сферы и общегосударственные финансы (государственный бюджет СССР, имущественное, личное и иностранное страхование, государственный кредит).

В зависимости от методов формирования доходов экономических субъектов, форм формирования финансовых ресурсов, методов их использования, способов управления и контроля финансовую систему принято подразделять на 2 сферы. В России функционируют две сферы финансовой системы: централизованные финансы (государственные или публичные финансы) и децентрализованные финансы (финансы организаций и финансы домохозяйств).

Состав финансовой системы РФ представлен на рисунке 1.

Финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно:

а) у хозяйствующих субъектов - финансы предприятий,

б) у населения - финансы домашних хозяйств

в) у государства и органов местного самоуправления - государственные и муниципальные финансы.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования фондов денежных средств (финансовых ресурсов); каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений.

Существующие различия как в функциональном назначении указанных подсистем, так и в методах, способах формирования и использования финансовых ресурсов делают целесообразным выделение обособленных подсистем финансовых отношений:

1) финансы организаций (хозяйствующих субъектов);

2) публичные финансы (государственные и муниципальные);

3) финансы домохозяйств.

Эти подсистемы в свою очередь, подразделяются на отдельные звенья в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов.

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая часть финансовых ресурсов страны. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций; коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.).

Децентрализованные финансы объединяют финансы коммерческих и некомерческих предприятий (организаций), финансы домашнего хозяйства.

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

От состояния финансов коммерческих организаций зависит общее финансовое положение Российской Федерации и, следовательно, выполнение всех намеченных экономических и социальных программ.

|

В условиях рыночной экономики финансовые отношения предприятий, организаций могут эффективно функционировать на основе ряда принципов — самостоятельности в принятии хозяйственных решений, самофинансирования предпринимательской деятельности и др. Выполнение этих принципов обусловливает стабильность всей финансовой системы.

Главным источником производственного и социального развития трудовых коллективов становится прибыль.

Предприятия обладают реальной финансовой независимостью, самостоятельно распределяют выручку от реализации. продукции, по своему усмотрению распоряжаются прибылью, формируют производственные и социальные фонды, изыскивают необходимые им средства для инвестирования, используя в том числе и ресурсы финансового рынка — кредиты банков, эмиссию, облигации, депозитные сертификаты и прочие его инструменты.

Финансовые ресурсы коммерческих предприятий через бюджетную систему обеспечивают средствами непроизводственную сферу.

Некоммерческие организации (благотворительные и религиозные, различные добровольные союзы, фонды и др.), создаваемые для достижения определенных конкретных целей, не ставят задачу получения прибыли. Их финансовые средства формируются за счет добровольных взносов и пожертвований, поступлений от учредителей, бюджетных средств и др. Поэтому финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком их использования, владением» имуществом и т. п.

Особое место в системе децентрализованных финансов принадлежит финансам домашнего хозяйства, которые имеют исключительно важное значение в создании ВВП и НД и регулировании платежеспособного спроса страны. Финансы домохозяйств играют значительную роль как в формировании централизованных финансов посредством налоговых платежей, так и в формировании платежеспособного спроса страны. Чем больше доходы населения, тем выше его спрос на различные виды материальных и нематериальных благ и тем большие возможности для развития экономики, социальной сферы.

Определенная часть создаваемого ВВП в виде товаров и услуг проходит через семейный бюджет. Чем выше доходы членов общества, тем выше его спрос на производимые материальные ценности, тем устойчивее экономическое положение предприятий.

В свою очередь государственный бюджет СССР объединял союзный бюджет, государственные бюджеты союзных республик и государственный бюджет социального страхования. В союзном бюджете в 1970-1990 гг. концентрировались 52-50% общего объема ресурсов государственного бюджета. На бюджеты союзных республик приходились 48-50%, из которых 35% находились в распоряжении республиканских бюджетов республик и 15% - в местных бюджетах.

Централизованные финансы – важная часть финансовой системы. Они находятся в собственности государства и в соответствии с Бюджетным кодексом, функционирующим с 1 января 2000 г., объединяются бюджетную систему (федеральный, региональные, местные бюджеты) и внебюджетные специальные фонды.

Действующая бюджетная система РФ, как любого федеративного государства, - трехуровневая. В ее состав по Конституции РФ входят бюджеты: федеральный, субъектов РФ (республик, краев, областей, автономной области, автономных округов, городов федерального значения Москвы и Санкт-Петербурга), местные (по Бюджетному Кодексу РФ – муниципальных районов и свод бюджетов городских и сельских поселений). Бюджеты являются финансовой основой управления государственных органов власти и органов местного самоуправления.

Каждый бюджет функционирует автономно, т.е. нижестоящий бюджет своими доходами и расходами не включается в вышестоящий.

В составе бюджетов могут создаваться целевые бюджетные фонды за счет целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений.

Для целей планирования бюджетных ресурсов составляется консолидированный бюджет - статистический сводный бюджет, который объединяет финансовые ресурсы всех уровней бюджетной системы.

За счет финансовых ресурсов бюджетной системы обеспечивается структурная перестройка экономики, развитие науки и техники, повышение эффективности производства, военная реформа и реформа жилищно-коммунального хозяйства. В целом это должно способствовать стабильному росту жизненного уровня населения страны.

Бюджетной системе принадлежит решающая роль в межотраслевом и межтерриториальном перераспределении средств для выравнивания уровней экономического и социального развития регионов.

Федеральный бюджет и консолидированные бюджеты субъектов РФ образуют консолидированный бюджет РФ, а бюджет субъекта РФ и бюджеты муниципальных образований на его территории формируют консолидированный бюджет субъектов РФ.

Федеральному бюджету РФ принадлежит ведущая роль, он обеспечивает финансовыми ресурсами решение общенациональных задач. На его долю приходится 62% всех доходов консолидированного бюджета РФ (2004 г.).

В качестве самостоятельного звена в системе Централизованных финансов выделяются специальные внебюджетные фонды. Они начали функционировать с 1 января 1992 г. В начале 90-х годов насчитывалось свыше двух десятков внебюджетных фондов, которые подразделялись на экономические (дорожные, НИОКР и др.) и социальные. Начиная с 1999 г. они были консолидированы с федеральным бюджетом (а региональные внебюджетные фонды консолидированы с региональными бюджетами), и в настоящее время на центральном уровне сохранилось лишь три социальных внебюджетных фонда.

Эти фонды имеют строго целевое назначение: они предназначены для расширения социальных услуг населению, стимулирования развития отсталых отраслей социальной инфраструктуры.

Среди внебюджетных социальных фондов важнейший — Пенсионный фонд. Он формируется за счет единого социального налога, дотаций из федерального бюджета и ресурсов, полученных от собственных инвестиций. Средства фонда используются на выплату пенсий по возрасту, инвалидности, по случаю потери кормильца, а также пособий на детей, пострадавших от аварии на Чернобыльской АЭС. К внебюджетным социальным фондам относятся Фонд социального страхования, предназначенный главным образом для выплаты различных пособий, и Федеральный фонд обязательного медицинского страхования, призванные обеспечить охрану здоровья населения.

Федеральный бюджет и бюджеты внебюджетных социальных фондов разрабатываются и утверждаются как федеральные законы.

Бюджеты субъектов Российской Федерации и бюджеты региональных внебюджетных фондов также утверждаются представительными органами субъектов Федерации, а местные бюджеты - местными органами самоуправления.

Децентрализованные финансы составляют основу финансовой системы, поскольку именно здесь, в сфере материального производства формируется преобладающая часть финансовых ресурсов страны. Они объединяют финансы коммерческих и некоммерческих предприятий (организаций) финансы домашнего хозяйства.

Решающую роль среди децентрализованных финансов играют финансы коммерческих предприятий, организаций, участвующие в создании всех денежных фондов страны. От их состояния зависит общее финансовое положение Российской Федерации и, следовательно, выполнение всех намеченных экономических и социальных программ.

В условиях рыночной экономики, финансовые отношения предприятий, организаций могут эффективно функционировать на основе ряда принципов (самостоятельности в принятии хозяйственных решений, самофинансируемой предпринимательской деятельности и др.). Выполнение этих принципов обуславливают стабильность всей финансовой системы. Главным источником производственного и социального развития трудовых коллективов становится прибыль.

Предприятия обладают реальной финансовой независимостью, самостоятельно распределяют выручку от реализации продукции, по своему усмотрению распоряжаются прибылью, формируют производственные и социальные фонды, изыскивают необходимые им средства для инвестирования, используя в том числе и ресурсы финансового рынка - кредиты банков, эмиссию, облигации, депозитные сертификаты и прочие его инструменты.

Финансовые ресурсы коммерческих предприятий через бюджетную систему обеспечивают средствами непроизводственную сферу.

Некоммерческие организации (благотворительные и религиозные, различные добровольные союзы, фонды и др.), создаваемые для достижения определенных конкретных целей, не ставят задачу получение прибыли. Их финансовые средства формируются за счет добровольных взносов и пожертвований, поступлений от учредителей, бюджетных средств и др.

Особое место в системе децентрализованных финансово принадлежит финансам домашнего хозяйства, которые имеют исключительно важное назначение в создании ВВП и НД и регулировании платежеспособного спроса страны.

Определенная часть создаваемого ВВП в виде товаров и услуг проходит через семейный бюджет. Чем выше доходы членов общества, тем выше его спрос на производимые материальные ценности, тем устойчивее экономическое положение предприятий.

Финансовая система, ее финансовые ресурсы находят свое отражение в доходной части сводного финансового баланса. Однако этот баланс охватывает не все финансовые ресурсы страны. Полностью включены лишь централизованные фонды - бюджеты и внебюджетные фонды. Финансовые ресурсы децентрализованных фондов представлены лишь прибылью и амортизационными отчислениями. Заемные средства, привлеченные инвестиции, поступления страховых возмещений, средства от штрафных санкций, денежные доходы и сбережения (финансовые ресурсы) домохозяйств не входят в сводный финансовый баланс.

По ориентировочным данным сводного финансового баланса, в настоящее время на долю централизованных финансовых ресурсов приходится около 60%, а на долю децентрализованных финансовых ресурсов — около 40%. Однако, если учесть доходы домохозяйств и более точные суммы финансовых средств предприятий, положение должно измениться в пользу децентрализованной сферы.

Финансовая система развитых зарубежных стран в основном ограничивается бюджетной системой с внебюджетными специальными фондами. В унитарных государствах (Великобритании, Франции, Японии) она включает государственный и местные бюджеты, а также внебюджетные специальные фонды, а в федеративных государствах (США, Германии, Швейцарии) помимо этих звеньев функционируют бюджеты субъектов федерации.

Все бюджеты изолированы друг от друга, нижестоящие бюджеты не включаются своими доходами и расходами в вышестоящие. Так, в США местные бюджеты относительно самостоятельны по отношению к бюджетам штатов, а последние — по отношению к федеральному бюджету. Ведущую роль играет федеральный бюджет, утверждаемый как закон, формируемый главным образом за счет налоговых поступлений и используемый на общенациональные цели. Местные бюджеты, связанные с федеральным бюджетом и бюджетом штатов через систему субсидирования, обеспечивают финансами главным образом социально-экономические цели.

Среди внебюджетных фондов решающее значение имеет Фонд национального страхования, предназначенный для оказания социальной поддержки населению. В большинстве стран они автономны.

ТЕМА 3. БЮДЖЕТ, БЮДЖЕТНОЕ УСТРОЙСТВО И БЮДЖЕТНАЯ СИСТЕМА

1.Содержание и основные черты бюджета как экономической категории

2.Бюджетное устройство и бюджетная система

3. Принципы построения бюджетной системы.

1.Содержание и основные черты бюджета как экономической категории

Центральное место в любой финансовой системе занимает бюджетная ее подсистема (бюджетная система). В финансовой теории и практике существуют различные подходы к трактовке понятия «бюджет», что обусловлено многогранностью бюджета как явления.

В приложении к публичным финансам под бюджетом (от англ. budget— сумка, кошелек) традиционно понимается централизованный денежный фонд, формируемый на том или ином уровне для обеспечения функций и задач соответствующих органов власти (государственной, местной). Эта трактовка в наибольшей степени раскрывает содержание бюджета как социально-экономического явления, его роль в общественном производстве. Бюджет в этом смысле — основа функционирования государства в целом, его национально-государственных и административно-территориальных образований; это важнейший источник денежных средств, находящийся в полном и непосредственном распоряжении органов государственной или муниципальной власти. Централизация денежных средств в бюджетах не только позволяет маневрировать финансовыми ресурсами и сосредоточивать их на решении важнейших задач экономического и социального характера, но и обеспечивает проведение государственной экономической и финансовой политики.

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, служащем выполнению экономической, социальной и политической функций. Бюджет любого государства включает одни и те же категории: налоги, займы, расходы и т.д., содержание которых не меняется при переходе от одной общественно-экономической формации к другой. Данное обстоятельство позволяет определить бюджет как экономическую категорию.

Бюджет порожден самим фактором существования государства, современное государство не может существовать без бюджета. Именно в бюджете консолидируются все основные социально-экономические противоречия, накопившиеся в каждом обществе. Для их успешного разрешения необходимо иметь определенную совокупность знаний о самом понятии «бюджет», принципах построения бюджетной системы государства, системе межбюджетных отношений, структуре доходов и расходов бюджетов разных уровней, методике их формирования и организации исполнения, приоритетных направлениях бюджетной реформы.

В ряде исследований под термином «бюджет» понимается совокупность доходов и расходов, приведенная в определенную систему и приуроченная к определенному периоду времени. Так, известный финансист дореволюционной России Л. В. Ходский писал: «Под государственным бюджетом ... разумеют бюджетную роспись, т. е. роспись (со всеми приложениями) государственных расходов и предполагаемых для покрытия их доходов на определенный период времени, составленную (как проект) финансовым управлением, рассмотренную в законодательном учреждении и скрепленную (утвержденную) представителем верховной власти». Этот подход характеризует бюджет как финансовый план страны, который формируется и исполняется в установленном порядке, представляет собой юридически оформленный документ (имеет силу закона), где в количественном выражении отражается процесс получения и распределения государством денежных ресурсов. Составление и контроль за исполнением бюджета находятся в исключительной компетенции государственных органов власти.

Анализ показывает, что термином «бюджет» в экономической литературе одновременно обозначаются различные по своей природе объекты: «форма образования и расходования денежных средств для обеспечения функций органов власти»; «основной централизованный фонд денежных средств»; «основной финансовый план государства»; «совокупность... денежных отношений... как основной финансовый план... как важнейший финансовый регулятор...». При этом нередко не соблюдается правило формальной логики: каждому определяемому объекту (отношению, предмету, документу) — свое собственное, только ему присущее определение и соответственно термин.

В «Толковом словаре современных бюджетных терминов» приведены два определения — бюджета и государственного бюджета. Бюджет — «общее название термина, обозначающего расчетную и ограничительную смету доходов и расходов, и их роспись за определенный период времени, утверждаемую соответствующим решением и подлежащую исполнению индивидуальным или коллективным субъектом». Как видим, акцент делается на бюджет как документ соответствующего содержания. Бюджет государственный — «система определенных денежно-распределительных отношений, регламентируемых государственными органами власти, по поводу перераспределения части национального богатства для образования и расходования основного централизованного фонда денежных средств государства».

Определяющая роль бюджета в социально-экономическом развитии страны предполагает необходимость строго аргументированной характеристики сущности бюджета. Очень четко дискуссионность выявления сущности бюджета объяснена Т.А. Поздняковой: «Сложность выяснения сущности бюджета прежде всего связана с тем, что данный термин используется для обозначения различных по своей природе явлений. Одно из них выражает совокупность особой сферы финансовых отношений, обусловленной существованием основного централизованного денежного фонда страны. Другое же связано с формой практического использования бюджетных отношений, с законодательным оформлением соответствующего финансового документа, а потому относится к надстроечным отношениям».