Финансовый леверидж: механизм действия и эффект финансового рычага

СОДЕРЖАНИЕ: Понятие финансовый леверидж, а также механизм его действия на рентабельность собственного капитала. Допустимые условия кредитования - безопасный объем заемных средств. Рациональная заемная политика. Особенности расчета финансового рычага в практике.ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. А.М. Горького

ИНСТИТУТ УПРАВЛЕНИЯ И ПРЕДПРИНИМАТЕЛЬСТВА

Финансовый леверидж: механизм действия и эффект финансового рычага

Контрольная работа

по предмету:

«Финансовый менеджмент»

студентки гр. 402-АУ

Боталовой Н.Н.

Преподаватель:

кандидат экон. наук, доцент

Бакунова Т.В.

Екатеринбург

2007

Содержание

Введение. 3

1.Понятие «финансовый леверидж». 4

2.Расчет эффекта финансового левериджа. 6

3.Рациональная заемная политика. 10

4.Особенности расчета финансового рычага в российской практике. 13

Список литературы.. 19

Введение

Прибыль – наиболее простая и одновременно наиболее сложная экономическая категория. Она получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе производственной, инвестиционной и финансовой деятельности предприятия.[1]

Создание и функционирование любого предприятия упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Приоритетное значение имеет правило, при котором как собственные, так и заемные средства должны обеспечивать отдачу в форме прибыли.

Поэтому цель написания контрольной работы – ответить на вопрос: выгодно ли привлекать для обеспечения деятельности предприятия, для увеличения прибыли заемные средства?

Процесс управления активами, направленный на возрастание прибыли с использованием заемных средств, характеризуется в финансовом менеджменте категорией леверидж.[2]

Задачи:

1. Определить понятие «финансовый леверидж», а также механизм его действия на рентабельность собственного капитала;

2. Определить допустимые условия кредитования (безопасный объем заемных средств) с помощью действия эффекта финансового рычага;

3. Рассмотреть особенности расчета эффекта финансового рычага в российской практике

.

1. Понятие «финансовый леверидж»

В буквальном понимании леверидж означает небольшую силу (рычаг). В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей.

Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.[3]

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.[4]

Существует два вида поведения фирмы на современном рынке:

· современная фирма, действующая в рыночных условиях, исповедует философию сопоставления результатов и затрат при превышении первого над вторым в качестве важнейшего условия собственного существования;

· другой формой проявления основного философского постулата деятельности фирмы является повышение эффективности (производства, коммерческой, финансовой деятельности). Следовательно, фирма заинтересована и в росте экономической рентабельности активов, и рентабельности собственных средств (РСС). Последнее представляет собой отношение налогооблагаемой прибыли к собственным активам. Экономически РСС — это эффективность использования фирмой собственных средств.[5]

Далее подробнее остановимся как раз на роли РСС в деятельности фирмы. Замечено, что фирма, которая рационально использует заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. Этому можно дать объяснение, исходя из финансового механизма функционирования фирмы. Рассмотрим простой пример. У нас два предприятия. Первое имеет актив (А) 200, в пассиве (П) — те же 200, и все средства собственные. У второго предприятия А тоже 200, но в пассиве — 100 собственных и 100 заемных средств (в форме банковских кредитов). Операционная прибыль (для простоты) у обоих предприятий одинаковая — 50. Если эти предприятия не платят налогов, находясь в своеобразном “налоговом раю”, то у первого предприятия РСС равна 50: 200 = 0,25 (25%). Другое же предприятие должно выплатить проценты за кредит, только после этого мы сможем определить РСС. Пусть ставка процента равна 10% годовых. Следовательно, при расчете РСС у второго предприятия будут следующие цифры: (50 — 10) / 100 = 0,4 (40%). Таким образом, РСС у второго предприятия будет выше(хотя оно и использует заемные средства). Это происходит потому, что ЭРставки процента (25% и 10% соответственно).[6] Эффект финансового рычага – 15% (40%-25%). Результаты вычислений свидетельствуют о следующем: посредством привлечения заемного капитала организация получила возможность увеличения РСС на 15% (40%-25%), что представляется весьма важным с точки зрения собственника, поскольку на каждый вложенный рубль собственных средств он получил дополнительно 15 копеек чистой прибыли.[7]

Данное явление получило название эффекта финансового рычага . Следовательно, эффект финансового рычага (ЭФР) — это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту.

Можно утверждать, что

РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8]

2. Расчет эффекта финансового левериджа

Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль.

Очевидно, что данный эффект возникает из расхождения между рентабельность активов и «ценой» заемного капитала, то средней банковской ставкой. Другими словами, предприятие должно предусмотреть такую рентабельность активов, чтобы денежных средств было достаточно на уплату процентов за кредит и уплату налога на прибыль.

Следует иметь ввиду, что средняя расчетная ставка процента не совпадает с процентной ставкой, принимаемой по условиям кредитного договора.

Среднюю расчетную ставку за кредит устанавливают по формуле:

![]()

где: ![]() – средняя расчетная ставка за кредит;

– средняя расчетная ставка за кредит;

ФИк – фактические финансовые издержки по всем полученным кредитам за расчетный период (сумма уплаченных процентов);

Сумма ЗС – общая сумма заемных средств, привлеченных в расчетном периоде[9] .

Общая формула для расчета эффекта финансового рычага может быть выражена:

| DFL = (1 – T)(RA – RD)D / E, |

| где | DFL | — | эффект финансового рычага, в %; |

| Т | — | ставка налога на прибыль, в относительной величине; | |

| RA | — | рентабельность активов (EBIT х 100%/A, где А – средняя за период величина активов), в %; | |

| RD | — | ставка процента по заемному капиталу, в %; | |

| D | — | заемный капитал, в ден. ед.; | |

| E | — | собственный капитал, в ден. ед.[10] |

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1–Т), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2. Дифференциал финансового левериджа (RA – RD ), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3. Коэффициент финансового левериджа (D / E ), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия (рентабельность активов), превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе — рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

3. Рациональная заемная политика

Соединив три составляющих эффекта (налоговый корректор, дифференциал и коэффициент задолженности), получим значение эффекта финансового рычага.

Данный способ расчета позволит определить безопасный объем заемных средств, то есть допустимых условий кредитования.

При наращивании заемных средств финансовые издержки по “обслуживанию долга”, как правило, утяжеляют среднюю расчетную ставку процента и это (при неизменном уровне экономической рентабельности активов) ведет к сокращению дифференциала.

Рассмотрим на примере два предприятия:

Предприятие А. Актив за вычетом кредиторской задолженности — 20 млрд. руб. В пассиве — 10 млрд. руб. заемных (без кредиторской задолженности) и 10 млрд. руб. собственных средств. Операционная прибыль — 3,44 млрд. руб. Финансовые издержки по задолженности (ФИ) равны 1,7 млрд. руб.

Предприятие Б. Актив за вычетом кредиторской задолженности — 10,5 млрд. руб. В пассиве — 3,7 млрд. руб. заемных (без кредиторской задолженности) и 6,8 млрд. руб. собственных средств. Операционная прибыль — 4,2 млрд. руб.; ФИ — 0,65 млрд. руб.

Прежде всего констатируем, что производственные достижения анализируемых предприятий различны: экономическая рентабельность активов предприятия А — 17,2%, предприятия Б — 40%.

Средняя расчетная процентная ставка оказывается почти одинаковой: 17,0% для предприятия А; 17,5% для предприятия Б.

Подсчитаем эффект финансового рычага. Для предприятия А:

У предприятия А положение уязвимое, у предприятия Б — наоборот, твердое, но не за счет плеча финансового рычага (1 против 0,54), а благодаря дифференциалу (0,2% против 22,5%).

Для получения кредита из этих двух потенциальных клиентов банк отдаст предпочтение предприятию Б. Но его руководству и финансистам необходимо перед визитом в банк четко определить для себя желательные (и крайние, конечно, тоже) условия получения запрашиваемого кредита и рассчитать его сумму.

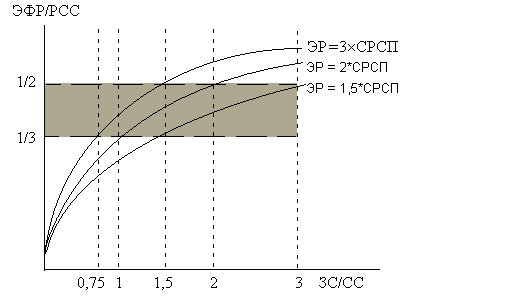

Для ответа на этот вопрос можно воспользоваться графиком (рис. 2.1):

Рис.2.1. Графическое представление возможности привлечения заемных средств фирмой (закрашена область оптимального соотношения заемных и собственных средств)

1. На сегодняшний день (т. е. пока без нового кредита) экономическая рентабельность активов предприятия Б в 2,3 раза превышает среднюю расчетную ставку процента (40% : 17,5% = 2,3). Предприятие устанавливает приемлемую степень снижения дифференциала, например, не ниже уровня ЭР = 2 СРСП, и исходя из этого рассчитывает желательную ставку и сумму процентов по будущему кредитному договору, вводя в вычисления, если нужно, прогнозируемый уровень экономической рентабельности.

2. Предприятия не платят налогов, находясь в своеобразном “налоговом раю”

3. Следует заметить, что имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР находится на рис. 5 между величинами 1/2 и 1/3 РСС (цифра получена на основании изучения эмпирического материала по хорошо работающим корпорациям Запада).

4. Остается определить, вписывается ли рассчитанная ранее “по потребностям” сумма кредита в безопасное значение плеча финансового рычага. Пересечение горизонтали “ЭФР/РСС = 1/3” с кривой “ЭР = 2 СРСП” дает единичное значение плеча финансового рычага, — при том, что пока ЗС : СС = 3,7 млрд. руб. : 6,8 млрд. руб. = 0,54. Новый кредит в размере 3,1 млрд. руб. как раз довел бы плечо финансового рычага до единицы. Рассчитанная же финансистами предприятия потребность в новом кредите составляет 2,8 млрд. руб. При такой сумме кредита плечо финансового рычага будет равно: (3,7 млрд. руб. + 2,8 млрд. руб.) : 6,8 млрд. руб. = 0,96, и предприятие сможет даже слегка поднять новую кривую своего дифференциала над кривой “ЭР = 2 СРСП”, а также сохранить некоторый резерв заемной способности на случай возможных затруднений.

Предприятие А при плече финансового рычага равном 1 еще может набирать кредиты, но дифференциал уже близится к нулю. Малейшая заминка в производственном процессе или повышение процентных ставок могут “перевернуть” знак эффекта финансового рычага.

Предприятие Б при плече финансового рычага равном 0,54 также может продолжать привлекать заемные средства, ее дифференциал превышает 20 процентов. Это значит, что непосредственным риском эффект финансового рычага в данный момент не угрожают.

Таким образом, если новое заимствование приносит предприятию увеличение уровн я эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего “товара” — кредита.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

В этом случае для сохранения прежней степени эффекта финансового рычага придется доводить плечо финансового рычага до более высоко уровня, и далее может наступить момент, когда дифференциал станет меньше нуля. Эффект финансового рычага будет действовать тогда лишь во вред предприятию.[11]

4. Особенности расчета финансового рычага в российской практике

Рассмотренный ранее способ расчета эффекта финансового рычага можно найти практически в любом российском учебнике или учебном пособии по финансовому менеджменту или финансам организаций (предприятий). При этом не учитывается, что российские особенности налогообложения прибыли накладывают определенный отпечаток на расчет эффекта финансового рычага, видоизменяя формулу, а значит, и результаты вычислений.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (RA – RD ) или разница между рентабельностью активов организации и ставкой процента по заемному капиталу. В соответствии с формулой и расчетами, вся сумма процентов по заемным средствам уменьшает налогооблагаемую прибыль организации. Однако согласно ст. 269 Налогового кодекса Российской Федерации на уменьшение налогооблагаемой прибыли относится только сумма процентов по банковским кредитам (выданным в рублях) в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1. Вся остальная сумма процентов по банковским кредитам, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, относится организацией на прибыль после налогообложения (или на увеличение убытков). Такая особенность налогообложения прибыли организации в части отнесения сумм процентов по заемному капиталу вносит определенные коррективы в расчет эффекта финансового рычага (табл.3.1).

Таблица 3.1

Расчет эффекта финансового рычага

| Показатели | Варианты структуры финансового капитала | |

| Вариант 1 | Вариант 2 | |

| Собственный капитал, ден. ед. | 2000 | 1000 |

| Заемный капитал, ден. ед. | — | 1000 |

| Операционная прибыль, ден. ед. | 800 | 800 |

| Ставка процента по заемному капиталу, % | — | 20 |

| Ставка рефинансирования ЦБ, увеличенная на коэффициент 1,1, % | — | 11,0 (10% х 1,1) |

| Сумма процентов по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, ден. ед. | — | 110 |

| Ставка налога на прибыль, % | 24 | 24 |

| Налогооблагаемая прибыль, ден. ед. | 800 | 690 (800 – 110) |

| Сумма налога на прибыль, ден. ед. | 192 | 165,6 |

| Ставка процента по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, % | — | 9,0 (20% – 11,0 %) |

| Сумма процентов по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, ден. ед. | — | 90 |

| Чистая прибыль, ден. ед. | 608 (800 – 192) | 434,4 (690 – 165,6 – 90) |

| Чистая рентабельность собственного капитала, % | 30,4 (608 х 100%/2000) |

43,44 (434,4 х 100%/1000) |

| Эффект финансового рычага, % | — | 13,04 (43,44% – 30,4%) |

Результаты вычислений, представленные в табл. 3.1, свидетельствуют о том, что российские особенности налогообложения прибыли в части отнесения процентов по банковским кредитам уменьшают эффект финансового рычага на 2,16%. В этом случае собственники на каждый рубль вложенных в деятельность организации собственных средств получат уже не 15,2 копейки, а 13,04 копейки дополнительной чистой прибыли. На первый взгляд, такая разница представляется незначительной. Но чем выше процент кредитования организации, тем ниже будет эффект финансового рычага, получаемый ею посредством привлечения заемных средств.

Расчет эффекта финансового рычага, приведенный в табл. 2, описывается следующей формулой:

| DFL = [(1 – T)(RA – RR) – RP] D / E, |

| где | RR | — | ставка процента по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, %; |

| RP | — | ставка процента по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, %. |

Подставляя данные табл. 3.1 в формулу, получим:

| FL = [(1 – 0,24)(40% – 11,0%) –9,0%] 1000 / 1000 = 13,04%. |

Таким образом, если ставка процента по банковскому кредиту превышает ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, то для расчета эффекта финансового рычага, получаемого организацией посредством привлечения заемного капитала, необходимо использовать модифицированную формулу.

Помимо процентов по банковским кредитам свыше ставки рефинансирования, увеличенной на коэффициент 1,1, к обязательным платежам, относимым организацией на уменьшение прибыли после налогообложения, относятся:

| дивиденды по привилегированным акциям и проценты по облигациям; | |

| налоговые платежи, уплачиваемые за счет прибыли после налогообложения; | |

| штрафные санкции, подлежащие внесению в бюджет и внебюджетные фонды и понесенные за нарушение исполнения договоров и т.д. |

Учет этих платежей также возможен и необходим при расчете эффекта финансового рычага.

Помимо описанного выше способа определения эффекта финансового рычага в научных и учебных публикациях по вопросам финансового управления приводится еще один метод расчета данного показателя, согласно которому эффект финансового рычага трактуется как возможное изменение чистой рентабельности собственного капитала организации вследствие изменения операционной прибыли до выплаты процентов за кредит и налога на прибыль. Такая зависимость описывается формулой:

DFL = %![]() EPS / %

EPS / %![]() EBIT

или DFL = EBIT / (EBIT - 1)

,

EBIT

или DFL = EBIT / (EBIT - 1)

,

| где | % |

— | процентное изменение чистой рентабельности собственного капитала, %; |

| % |

— | процентное изменение операционной прибыли, ден. ед.; | |

| I | — | сумма процентов по заемному капиталу, ден. ед. |

В соответствии с данным способом расчета эффект финансового рычага организации определяется как коэффициент, показывающий, во сколько раз изменится чистая рентабельность собственного капитала по отношению к изменению операционной прибыли до выплаты процентов за кредит и налога на прибыль.

Российские особенности налогообложения прибыли вносят свои коррективы и в данный способ расчета эффекта финансового рычага, следующим образом преобразуя формулу:

| DFL = EBIT(1 – T) / (EBT(1 – T) – EP), |

| где | EBT | — | операционная прибыль до выплаты налога на прибыль (налогооблагаемая прибыль), ден. ед.; |

| EP | — | обязательные платежи, относимые на прибыль после налогообложения (или на увеличение убытков), ден. ед. |

Рассмотрим специфику расчета эффекта финансового рычага на следующем примере. Предположим, что имеется следующая информация о некой организации:

| заемный капитал составляет 1000 ден. ед.; | |

| ставка процента по заемному капиталу — 20%; | |

| штрафные санкции — 100 ден. ед.; | |

| операционная прибыль до выплаты процентов за кредит и налога на прибыль — 800 ден. ед. |

Ставка рефинансирования ЦБ составляет 10%, ставка налога на прибыль — 24%. Организация планирует увеличение операционной прибыли до выплаты процентов за кредит и налога на прибыль на 30%. Необходимо определить, каким образом изменится величина прибыли, остающейся в распоряжении организации.

Расчет эффекта финансового рычага представим в табл. 3.2.

Таблица 3.2

Расчет эффекта финансового рычага

| Показатель | Факт | План |

| 1 | 2 | 3 |

| Операционная прибыль до выплаты процентов за кредит и налога на прибыль (EBIT), ден. ед. | 800 | 1040 |

| Сумма заемного капитала, ден. ед. | 1000 | 1000 |

| Ставка процента по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, % | 11,0 | 11,0 |

| Процентные платежи по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, в ден. ед. | 110 | 110 |

| Операционная прибыль до налогообложения (EBT), ден. ед. | 690 (800 – 110) |

930 (1040 – 110) |

| Ставка налога на прибыль, % | 24 | 24 |

| Сумма налога на прибыль, ден. ед. | 165,6 | 223,2 |

| Операционная прибыль после налогообложения, ден. ед. | 524,4 | 706,8 |

| Ставка процента по заемному капиталу свыше ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, % | 9,0 | 9,0 |

| Процентные платежи по заемному капиталу свыше ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, ден. ед. | 90 | 90 |

| Штрафные санкции, ден. ед. | 100 | 100 |

| Прибыль, остающаяся в распоряжении организации, ден. ед. | 334,4 | 516,8 |

| Изменение операционной прибыли, % | — | 30,0 |

| Изменение прибыли, остающейся в распоряжении организации, % | — | 54,55 |

| Эффект финансового рычага в относительной | 1,818 (54,55/30,0) |

Подставив данные табл. 3.2 в модифицированную формулу расчета эффекта финансового рычага, получим:

| DFL = 800(1 – 0,24) / (690 (1 – 0,24) – (100 +90)) = 1,818. |

Наглядно видно, что результаты вычислений эффекта финансового рычага с учетом российских особенностей налогообложения прибыли, представленные в табл. 3.2, совпадают с результатами вычислений по приведенной выше модифицированной формуле. При этом необходимо отметить, что если бы для расчета эффекта финансового рычага использовалась классическая формула, то результаты вычислений были бы не верны:

| DFL = 800 / (800 – 200) = 1,33. |

Таким образом, подводя итог, следует отметить следующее. Расчет эффекта финансового рычага двумя различными способами дает точные результаты только в том случае, если в процессе таких вычислений организация учитывает особенности налогообложения прибыли, действующие в Российской Федерации.[12]

Заключение

Цель написания контрольной работы – ответить на вопрос: выгодно ли привлекать для обеспечения деятельности предприятия, для увеличения прибыли заемные средства?

Задавая этот вопрос, мы вторгаемся в область прогнозирования результатов финансово-хозяйственной деятельности предприятия. Но финансист прекрасно понимает, что будущее фирмы основано на ее настоящем. Даже если сегодня соотношение заемных средств и собственных средств благоприятно для предприятия, это не снимает беспокойства по поводу завтрашнего уровня экономической рентабельности и величины ставки процента, а, следовательно, и значения дифференциала. Таким образом, сама по себе задолженность — не благо и не зло. Задолженность — это и акселератор развития предприятия, и акселератор риска. Привлекая заемные средства, предприятие может быстрее и масштабнее выполнить свои задачи. При этом проблема для финансового менеджера не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчи танные риски в пределах дифференциала.

Список литературы

1. Акулов В.Б. Финансовый менеджмент. Учебник – М.: «Финансы и статистика», 2003г

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000

3. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник – М.: «ООО «Издательство Элит» – 2005», 2005г.

4. Стоянова Е.С. Финансовый менеджмент: Учебник – М.: Издательство «Перспектива», 1997г

5. Грачев А.В.Рост собственного капитала, финансовый рычаг и платежеспособность предприятия // Финансовый менеджмент №2 , 2002

6. Батурин В.М., Керимов В.Э.Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия // Менеджмент в России и за рубежом №2, 2000г. с.30

7. Ружанская Н.В. Особенности расчета финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент №6, 2005

[1] Батурин В.М., Керимов В.Э.Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия // Менеджмент в России и за рубежом №2, 2000г. с.30

[2] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000

[3] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000. с.297-299

[4] Батурин В.М., Керимов В.Э.Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия // Менеджмент в России и за рубежом №2, 2000г. с.30

[5] Акулов В.Б. Финансовый менеджмент. Учебник – М.: «Финансы и статистика», 2003г.

[6] Акулов В.Б. Эффект финансового рычага // Финансовый менеджмент №2, 2002

[7] Ружанская Н.В. Особенности расчета финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент №6, 2005

[8] Акулов В.Б. Эффект финансового рычага // Финансовый менеджмент №2, 2002

[9] Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник – М.: «ООО «Издательство Элит» – 2005», 2005г.

[10] Ружанская Н.В. Особенности расчета финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент №6, 2005

[11] Стоянова Е.С. Финансовый менеджмент: Учебник – М.: Издательство «Перспектива», 1997г

[12] Ружанская Н.В. Особенности расчета финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент №6, 2005