Форми і системи оплати праці на підприємстві та шляхи її вдосконалення

СОДЕРЖАНИЕ: МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ХМЕЛЬНИЦЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ Кафедра економіки підприємства і підприємництва КУРСОВА РОБОТА Форми і системи оплати праці на підприємстві та шляхи її вдосконаленняМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХМЕЛЬНИЦЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

Кафедра економіки підприємства і підприємництва

КУРСОВА РОБОТА

Форми і системи оплати праці на підприємстві та шляхи її вдосконалення

Студент групи ОА-05-3 К. Л. Крентовська

(Підпис, дата)

Керівник Л. Г. Гулько

(Підпис, дата)

2007р

Зміст

Вступ

Розділ 1.Суть заробітної плати як важливої ланки системи соціально-трудових відносин

1.1 Економічний зміст поняття «заробітна плата»

1.2 Склад і суть форм та систем оплати праці

Розділ 2.Методичні підходи до формування фонду оплати праці в умовах поліпшення результатів господарської діяльності підприємства ВАТ ЕК „Хмельницькобленерго”

2.1 Історія виникнення та існування ВАТ ЕК „Хмельницькобленерго”.

2.2 Характеристика основних техніко-економічних показників підприємства ВАТ ЕК „Хмельницькобленерго”

2.3 Організація оплати праці працівників ВАТ ЕК „Хмельницькобленерго”

Розділ 3.Шляхи вдосконалення форм та систем оплати праці за мотиваційним та стимулюючими механізмами

Висновки

Додатки

Література

Вступ

Перехід України до ринкової моделі економіки вимагає кардинального реформування всього господарського механізму. Особливого значення в цьому контексті набуває формування ефективного механізму регулювання оплати праці робітників. Без нього неможливе створення соціально-орієнтованої ринкової економіки та досягнення на цій основі головної мети реформи – підвищення життєвого рівня народу. Це пояснюється тим, що заробітна плата лежить в основі господарського механізму і багато в чому визначає успіх усіх реформістських перетворень. У ній переплітаються інтереси суспільства, трудових колективів та окремих працівників. Вона обумовлює всі ланки та елементи господарського механізму і через неї реалізується економічний інтерес усіх суб’єктів ринкових відносин. Вона формує мотивацію в трудовій діяльності, відповідні стимули та спонукальні мотиви. Визначаючись результатами праці, заробітна плата безпосередньо впливає на трудову активність працівників. Вона може як посилити їх прагнення до найбільш повного розкриття свого потенціалу і досягнення найвищих результатів праці, так і послаблювати його або навіть і блокувати його.

Нарахування заробітної плати займає одне з центральних місць в системі обліку на підприємстві. Оплата праці є основним джерелом доходів робітників фірм, підприємств. Праця працівників є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту. Трудові прибутки робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів діяльності підприємства або фірми. Вони регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці встановлюється законодавством.

Сфера дії внутрішнього ринку праці підприємства полягає в установленні взаємов’язку між фактичними результатами праці працівника і рівнем оплати праці працівника. Різні варіанти такого взаємозв’язку і являють собою системи заробітної плати. Вони встановлюються на підприємстві самостійно у колективному договорі з дотриманням вимог і гарантій, передбачених законодавством, генеральною та галузевими угодами. Залежно від того, який основний показник застосовується для визначення результатів праці, всі системи підрозподіляються на дві групи, які називаються формами заробітної плати. Різниця між формами і системами оплати праці полягає в способах обчислення заробітку і в рівнях залежності від кількісних і якісних результатів праці не тільки самого працівника, а й організації (фірми) в цілому [12,с.191].

Організація матеріального стимулювання праці на підприємствах незалежно від форм власності передбачає вибір і застосування найбільш раціональних форм і систем індивідуальної і колективної оплати праці, удосконалення існуючих методів матеріального заохочування і матеріальної відповідальності робітників, а також застосування прогресивних способів матеріального і морального стимулювання трудових колективів

Форми і системи заробітної плати – це спосіб встановлення залежності між величиною заробітної плати працівника і кількістю та якістю праці, тобто між мірою праці та її оплатою. Іншими словами, форма оплати праці встановлюється для оцінки праці при її оплаті: за конкретними видами продукції, за витраченим часом або за індивідуальними або колективними результатами діяльності. Від прийнятої моделі заробітної плати та способів її обчислення залежить виконання заробітною платою її основних функцій.

Організація оплати праці - це одна з найболючіших проблем трудових відносин. Від її оптимального розв’язання багато в чому залежить не лише рівень оплати праці працівників, але й результати господарської діяльності підприємства загалом. Тому різні аспекти організації оплати праці працівників виробничих сфер, форм власності та підпорядкування досліджено науковцями, такими як І. Бондаром, М. Волгіним, Ю. Фокіним, А. Колотом, Е. Лібановою, А. Чухном, Р. Яковлєвим, Г. Ярошенко та ін. Ці вчені дослідили практику організації оплати праці працівників виробничої та бюджетних сфер, управлінських структур державної влади, у тому числі зміни в системі організації оплати праці та матеріального стимулювання цих категорій. Вони запропонували також нові підходи до оплати праці, напрями вдосконалення діючих підходів в організації оплати праці з урахуванням розвитку економіки, змін у господарській діяльності. Водночас запропоновані підходи в організації оплати праці працівників зазначених сфер діяльності опрацьовано ще недостатньо. Тому виникає потреба в розробленні таких механізмів, які б забезпечували тісніший зв’язок оплати праці з її складністю, кваліфікацією та кінцевими результатами. Залишаються недостатньо розв’язаними проблеми методичного обґрунтування міжпрофесійної та міжкваліфікаційної диференціації оплати праці на основі Єдиної тарифної сітки. Необхідно створювати економічно достовірну та обґрунтовану інформацію про виконання нормативів та динаміки показників про працю, стеження за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві.[45, с.3-4].

Тому на сьогодні саме через складність ситуації, яка склалася з організацією форм та систем оплати праці працівників на підприємстві дана тема є досить актуальною та потребує детального розгляду і розробки рекомендацій щодо покращення системи оплати праці.

Розділ 1. С уть заробітної плати, як важливої ланки системи соціально-трудових відносин

1.1 Економічний зміст поняття «заробітна плата»

Ефективність праці певною мірою визначається діючою системою заробітної плати. Заробітна плата як соціально-економічна категорія, з одного боку, є основним джерелом грошових доходів працівників, тому її величина значною мірою характеризує рівень добробуту всіх членів суспільства. З іншого боку, її правильна організація зацікавлює працівників підвищувати ефективність виробництва, а відтак безпосередньо впливає на темпи й масштаби соціально-економічного розвитку країни.

Заробітна плата – це виражена в грошовій формі частина валового внутрішнього продукту, яка виплачується працівникові відповідно до затраченої ним праці. Заробітна плата як елемент ринку праці є ціною робочої сили, а також статтею витрат на виробництво, що входить до собівартості продукції, робіт (послуг) на окремому підприємстві. Визначаючи розмір даної категорії як ціни робочої сили, необхідно враховувати єдину міру оплати праці, критерієм якої є реальна вартість життя працівника та його сім’ї. Як ціна робочої сили заробітна плата формується на ринку праці і є зовнішньою відносно підприємства.

Заробітна плата є найбільш дійовим інструментом активізації людського фактора. Ефективність використання існуючого кваліфікаційного і творчого потенціалу працівників значною мірою залежить від наукової обґрунтованості застосовуваних на підприємстві форм і методів оплати праці.

Відповідно до статті 1 Закону України «Про оплату праці» заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства. [13,с.5]

Як важлива соціально-економічна категорія заробітна плата в ринковій економіці має виконувати такі функції:

- Відтворювальну – як джерела відтворення робочої сили і засобу залучення людей до праці;

- Стимулюючу – установлення залежності рівня заробітної плати від кількості, якості і результатів праці;

- Регулюючу – як засіб розподілу і перерозподілу кадрів по регіонах країни, галузях економіки з урахуванням ринкової кон’юнктури;

- Соціальну – забезпечення соціальної справедливості, однакової винагороди за однакову працю.

Існує два види заробітної плати:

- номінальна заробітна плата являє собою суму коштів, отриману працівником за певний розрахунковий період (день, рік, місяць).

- реальна заробітна плата – це кількість товарів та послуг, які можна придбати на номінальну заробітну плату.

Заробітна плата робітників і службовців складається з основної і додаткової частин, а також заохочувальних виплат.

Основна заробітна плата - це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційна виплати, передбачені чинним законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

Заробітну плату з практичної точки зору можна охарактеризувати як плату, яка надається за використання праці. Тому принципи оплати праці зводяться до такого:

1. Кожна праця має бути оплачена в залежності від її кількості та якості. Не можна платити за просте перебування на робочому місці.

2.Оплата праці повинна залежати від кваліфікації працівника. Чим вища кваліфікація та більший досвід – тим вищою має бути заробітна плата.

3. Рівень заробітної плати має бути таким, щоб працівник міг утримати себе і свою сім’ю.

4. Заробітна плата повинна формуватися з двох частин: фіксованої, яка гарантує прожитковий мінімум, та змінної, яка залежить від досягнутих успіхів[ 25,c.120-121]

На території України, як і в інших країнах, заробітна плата виплачується в грошових знаках, що мають законний обіг. У деяких випадках передбачена можливість виплати заробітної плати банківськими чеками у порядку, встановленому Кабміном України за погодженням з Національним банком України, або компенсація частини її натурою, за цінами, не нижчими від собівартості продукції. Виплата заробітної плати у формі боргових зобов’язань і розписок у будь-якій формі забороняється законом.

1.2 Склад і суть систем та форм оплати праці

Важливим елементом механізму визначення індивідуальної заробітної плати є форми й системи оплати праці. Останні виступають, з одного боку, з`єднувальною ланкою між нормуванням праці і тарифною системою, а з другого – засобом досягнення певних якісних показників. Ці елементи організації оплати праці є способом установлення залежності величини заробітної плати від кількості, якості праці та її результатів.

Організація оплати праці проводиться на основі:

- законодавчих та інших нормативних документів;

- генеральної угоди на державному рівні;

- галузевих, генеральних угод;

- трудових договорів.

Системи та форми оплати праці взаємодоповнюють одне одного і у взаємозв’язку складають механізм визначення величини заробітної плати для кожного працівника підприємства. Системи оплати праці трудівників підприємства є методами обліку кількості і якості праці, форми оплати праці – способи обліку в оплаті праці з урахуванням особливостей виробничого процесу та інших умов господарсько-фінансової діяльності підприємства.

Згідно зі статтею 96 Кодексу законів про працю України основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик [ 13,c.6].

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Як зазначалося вище тарифна система оплати праці включає:

а) тарифну сітку – коефіцієнти, які присвоюються робочим в залежності від кваліфікації(табл.1.2.1);

б) тарифні ставки – суми, які нараховуються за певний проміжок часу (година, день) працівникам відповідної кваліфікації (розряду). Наприклад, працівнику першого розряду за одну годину нараховується одна гривня, а працівнику шостого розряду – шість гривень;

в) тарифно-кваліфікаційні довідники у вигляді Єдиного тарифно-кваліфікаційного довідника робіт і професій робітників(ЄТКД) – це збірник нормативних актів, що містять кваліфікаційні характеристики робіт і професій, згруповані за виробництвами та видами робіт. ЄТКД призначено для тарифікації робіт, надання кваліфікаційних розрядів робітникам;

г) кваліфікаційні довідники посад керівників, спеціалістів і службовців є нормативними документами, в яких подаються загально-галузеві кваліфікаційні характеристики цих категорій працівників [ 24,c.186].

Таблиця 1.2.1. Типова тарифна сітка робітників різногалузевих підприємств та організацій[26,c.405].

| Показник | Тарифні розряди | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Тарифні коефіцієнти | 1.0 | 1,088 | 1,204 | 1,35 | 1,531 | 1,8 | 1,892 | 2,0 |

| Зростання тарифних коефіцієнтів: | ||||||||

| ·абсолютне | 0,088 | 0,116 | 0,146 | 0,181 | 0,269 | 0,092 | 0,108 | |

| · відносне | 8,8 | 10,7 | 12 | 13,4 | 17,6 | 5,1 | 5,7 | |

Тарифна система оплати праці використовується для розподілу робіт в залежності від їх складності, а робітників – в залежності від їх кваліфікації та відповідальності по розрядах тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати.

Тарифна сітка (схема посадових окладів) формується на основі: тарифної ставки робітника першого розряду, яка встановлюється в розмірі, що перевищує законодавчо встановлений розмір мінімальної заробітної плати; міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок.

Система оплати праці включає два напрямки : організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу. а друге - з кількістю виконаної роботи. Тому системами оплати праці є тарифна та окладна, а формами – контрактна, погодинна та відрядна, а вони в свою чергу мають різновидності ( рис.1.2.1).

Відрядна заробітна плата – нараховується у визначеному розмірі за кожну одиницю виконаної роботи чи виробленої продукції, вираженої в натуральних одиницях виміру(штуках, кілограмах).

При застосуванні відрядної форми оплати праці розмір заробітної плати залежить від кількості та якості виконаної роботи чи виробленої продукції. Тому вона застосовується в галузях, де можна визначити обсяг виконаної роботи чи виробленої продукції окремим працівником. У разі використання такої системи оплати праці приваблює її простота: сума заробітної плати визначається множенням виручки від реалізації на відсоток нарахування, розмір якого узгоджується між працівником і працедавцем. Зазвичай відсоток нарахування встановлюється у межах 2-5%. Проте недоліком такої системи можна вважати потребу визначення обсягу виручки від реалізації товарів одним конкретним працівником, що вимагає відповідної організації торгівлі. Тому зазвичай її використовують підприємці для оплати праці своїх найманих працівників, які здійснюють реалізацію товарів.

Рис. 1.2.1. Форми та основні системи оплати праці [23,200].

Організація даної системи оплати праці вимагає розроблення певних нормативів витрат праці для кожного робітника (групи робітників) і визначення розміру оплати за кожну одиницю виготовленої продукції, тобто установлення відрядної розцінки. Остання може бути установлена як незмінна (пряма) з розрахунку на кожну одиницю виготовленої продукції або на весь обсяг роботи, узятий у цілому (акордне), так і змінна, що прогресивно зростає залежно від виконання і перевиконання норм виробітку (норм часу). Пряму відрядну оплату доповнюють преміювальними доплатами.

Відрядна заробітна плата включає пряму відрядну, відрядно-прогресивну і відрядно-преміальну системи оплати праці.

Пряма система нарахування відрядної заробітної плати передбачає оплату праці за виконаний обсяг роботи чи вироблений обсяг продукції за єдиними розцінками без обмеження розміру заробітної плати. Величина заробітної плати збільшується прямо пропорційно до обсягу виконаних робіт (виробленої продукції).

Заробіток ![]() розраховується множенням обсягу якісно виконаних робіт (n) на відрядну розцінку (P):

розраховується множенням обсягу якісно виконаних робіт (n) на відрядну розцінку (P):

![]() (1.2.1)

(1.2.1)

Залежно від чисельності робітників, які виконують роботу і способу виконання відрядність може бути індивідуальною, бригадною.

При індивідуальній відрядній оплаті праці кожному виконавцю визначається окремо самостійне завдання, окремо організовується облік обсягу виконаної роботи чи виробленої продукції і здійснюється нарахування заробітної плати. При даній системі нарахування заробітної плати величина заробітку безпосередньо залежить від індивідуального виробітку. Важливою умовою впровадження індивідуальної відрядної форми оплати праці є такий розподіл праці, при якому праця кожного робітника окремо може бути нормованою й облікованою. При цій формі оплати праці працюючий виразно бачить зв’язок між своїм заробітком і виробітком продукції чи обсягом виконаної роботи, що підвищує його зацікавленість у збільшені виробництва [27, c. 224-225].

При бригадній відрядній оплаті праці виробниче завдання визначається бригаді працівників, які виконують роботи різної кваліфікації, на основі чіткого розподілу праці, організація обліку ведеться в цілому по бригаді, нарахування заробітної плати здійснюється не індивідуально кожному члену бригади, а всій бригаді в цілому і розподіляється між окремими членами бригади залежно від кількості відпрацьованого кожним робітником часу і його кваліфікаційного тарифного розряду. Розподіл заробітної плати при відрядній оплаті праці здійснюється трьома засобами : по коефіцієнту виробітку; по відпрацьованому часу, приведеного до першого розряду; по коефіцієнту трудової участі (КТУ).

Розподіл загального заробітку по коефіцієнту виробітку дуже простий. Він розраховується по формулі:

загальний заробіток робітник

К = --------------------------------------------------- , (1.2.2)

sum ((n1 * m1 ) + (n2 * m2 ) + ... + (nn * mn ))

де n1 , n2 , ... , nn - часова тарифна ставка n-го робітника;

m1 , m2 , ..., mn - відпрацьована кількість робочого часу робітником.

Коефіцієнт виробітку є одним для всіх робітників бригад. Якщо помножити заробіток по тарифу кожного робітника на цей коефіцієнт, то можливо визначити його загальний заробіток.

КТУ - це узагальнений показник, який відображає реальний вклад кожного члена бригади в загальні результати роботи з обліком індивідуальної продуктивності, якості праці та відношенні до праці. КТУ застосовується тільки до виробітку та премій, але не втрачаючи тарифної частини заробітної плати:

, (1.2.3)

, (1.2.3)

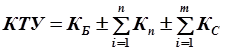

де КТУ – коефіцієнт трудової участі ;

КБ – базовий коефіцієнт ;

КН – значення показників, що підвищують коефіцієнт ;

КС – значення показників, що понижують коефіцієнт;

КБ при розподілі колективної премії найчастіше береться за 1.

З урахуванням КТУ розподіляється :

- тарифна заробітна плата, що визначається пропорційно тарифній ставці і фактично відпрацьованому часу кожним робітником;

- відрядний виробіток ( сверхтарифна частка заробітної плата, що утворюється за рахунок перевиконання норм виробітки у робочих – відрядників ) ;

- колективна премія.

Бригадну відрядну систему нарахування заробітної плати використовують у тому разі, коли окремі операції виробничого процесу виконують групи працівників різної кваліфікації, коли характер обладнання, яке використовується, потребує одночасної роботи групи працівників, наприклад обслуговування доменних і мартенівських печей [41, c. 52-53].

Непряма відрядна система

нарахування заробітної плати використовується для визначення заробітку не основних, а допоміжних робітників (ремонтників), у тих випадках, коли праця допоміжного робітника, який зайнятий обслуговуванням основних робітників-відрядників, значною мірою впливає на результати їх роботи і коли праця не може бути нормованою. Вона характеризується тим, що величина заробітної плати допоміжного персоналу визначається за результатами праці основних робітників з урахуванням виконання норм виробітку основними робітниками та їх чисельності. Заробітна плата робітника за непрямої системи оплати праці ( ![]() ) розраховується за формулою:

) розраховується за формулою:

![]() , (1.2.4)

, (1.2.4)

де ГТС – годинна тарифна ставка, грн.;

t – фактично відпрацьована кількість годин цим працівником;

Квн – середній коефіцієнт виконання норм виробітку всіма робітниками, що обслуговуються.

Особливість непрямої відрядної системи оплати праці полягає в тому, що її використання не передбачає залежності оплати праці від фактично відпрацьованого часу конкретним виконавцем. Тому її використання буде ефективним протягом певного періоду часу і в поєднанні з будь-якою іншою системою оплати праці.

За відрядно-прогресивної системи оплати праці заробітна плата працівникам нараховується не за обсяг виконаної роботи чи виробленої продукції в межах планової норми виробітку за основними незмінними відрядними розцінками, а за обсяг роботи чи продукції, виконаної (виробленої) понад вихідну планову норму виробітку, - за підвищеними чи прогресивно зростаючими прямими відрядними розцінками.

Загальний заробіток робітника за цією системою оплати праці (ЗПв.прог. ) розраховується за формулою:

![]() , (1.2.5)

, (1.2.5)

де Р – звичайна відрядна розцінка, грн..;

n– кількість одиниць виготовленої продукції у межах встановленої норми;

Pi – підвищена розцінка залежно від ступеня виконання завдання;

ni –кількість одиниць виготовленої продукції, виконаних понад нормативний рівень.

Упровадження цієї системи оплати праці вимагає дотримання певних організаційних умов, у зв’язку з тим, що застосування відрядно-прогресивної оплати праці значно ускладнює облік роботи і продукції, збільшує обсяг розрахункових робіт, не завжди заохочує робітників до підвищення якості виготовленої продукції і виконуваної роботи, нерідко спричиняє перевитрати фонду заробітної плати. Використовувати цю форму необхідно обмежено, лише в окремих галузях і на окремих дільницях, які стримують процес зростання продуктивності праці і виробництва в цілому. Термін використання даної системи оплати праці має бути нетривалим і визначатися в кожному конкретному випадку, виходячи з виробничої необхідності, керівником за погодженням з профспілковою організацією підприємства.

Однією з найважливіших умов упровадження відрядно-прогресивної системи оплати праці на підприємствах є визначення рівня зростання прямих відрядних розцінок з оплати праці за перевиконання планових обсягів виробництва продукції чи виконання робіт. Певний розмір зростання прямих відрядних розцінок при цьому регламентується в кожному конкретному випадку Положенням про застосування відрядно-прогресивної оплати праці, яке розробляється на підприємстві за погодженням з трудовим колективом і затверджується керівником підприємства.

Вихідна, початкова, планова норма виконання планових завдань для нарахування прогресивних доплат визначається, як правило, на рівні діючих норм виробітку, тобто за умов виконання їх на 100%. При цьому слід мати на увазі, що нарахування прогресивних доплат може здійснюватися окремо як за весь обсяг виготовленої продукції, так і за частину продукції, вироблену понад установлену Положенням про оплату праці вихідну планову норму, визначену, для застосування відрядних прогресивних розцінок.

При відрядно-преміальній системі оплати праці загальний заробіток робітника (ЗПвпс ) складається з заробітної плати, нарахованої за фактично виконану роботу чи вироблену продукцію за прямими відрядними розцінками і премій за виконання та перевиконання установлених планових кількісних і якісних показників (m):

![]() (1.2.6)

(1.2.6)

Залежно від специфіки виробництва і характеру виконаної роботи для різних категорій робітників-відрядників визначаються конкретні показники і розміри преміювання.

При впровадженні відрядно-преміальної системи нарахування заробітної плати необхідно дотримуватися таких умов:

- Премії можуть виплачуватися як за виконання, так і за перевиконання планових завдань. При цьому розмір премії за перевиконання завдань, як правило, не повинен перевищувати розміру премії, визначеної за виконання планового завдання.

- Для окремих категорій робітників і професій розмір премій повинен визначатися з урахуванням впливу їх на результати праці – збільшення виробництва продукції і підвищення її якості.

- Премії за виконання та перевиконання планових завдань, як правило. Повинні виплачуватися лише за умови виконання робітниками визначеної для них норми виробітку чи норми часу.

- Необхідно чітко визначити показники, які відбивають результати праці кожного окремого робітника за рівнем виконання ним виробничих планових завдань і не допускати множинності таких показників.

- Потрібно забезпечити впровадження у виробництво науково обґрунтованих нормативів витрат праці (норм часу).

- Слід забезпечити економічне й організаційне обґрунтування відрядно-преміальної форми оплати праці, з тим щоб її застосування не спричинило перевитрати фонду заробітної плати, зростання загальних витрат виробництва і собівартості продукції.

- Робітники, які мали прогули, припустилися виробничого браку у виконанні своїх обов’язків протягом певного періоду, повинні позбавлятися премій частково чи повністю.

- Преміювання виробничого персоналу здійснюється відповідно до Положення про відрядно-преміальну оплату праці за рахунок фонду заробітної плати [27, c.225].

Акордна система нарахування заробітної плати є удосконаленим варіантом прямої відрядної та погодинної оплати праці. Вона характеризується тим, що загальну суму заробітної плати робітникам установлюють не за відпрацьований час чи обсяг виконаної роботи, а за кінцевими результатами роботи, за обсяг фактично виробленої продукції.

Загальну суму заробітної плати, обчислену на плановий обсяг виробництва продукції, виплачують, коли виконано своєчасно і високоякісно визначений технологією виробництва комплекс робіт і отримано кінцеву продукцію. Якщо за технологією для виробництва продукції потрібно багато часу, то за поточний період робітникам виплачують заробітну плату у вигляді авансу. Розмір заробітної плати (авансу) визначають за фактично виконану роботу або відпрацьований час за прямими відрядними розцінками чи тарифними ставками.

Наприкінці виробничого, або технологічного циклу, коли продукція отримана, початкова сума заробітної плати коригується з урахуванням фактично отриманого обсягу продукції, визначається як різниця між коригованою сумою заробітної плати і сумою заробітної плати, нарахованою і виплаченою працівникові за виконаний обсяг роботи або відпрацьований час за прямими відрядними розцінками і тарифними ставками, яка потім і розподіляється між працівниками пропорційно попередньому їх заробітку.

Акордна система оплати праці може бути простою акордною і акордно-преміальною . У сучасних умовах більш прогресивною є акордно-преміальна система оплати праці. Сутність її полягає в тому, що робітникові або бригаді в цілому на початку виробничого періоду визначається планове завдання з виробництва продукції, витрат праці, матеріальних засобів та початкова планова сума заробітної плати, яка буде виплачена робітникам, котрі беруть участь у процесі виробництва продукції.

Окрім заробітної плати, нарахованої робітникам за простою акордною системою оплати праці, акордно-преміальна передбачає виплату робітникам відповідних передбачених Положенням про оплату праці премій.

Акордна оплата праці має два варіанти умов. Перший застосовують у галузях, де продукція надходить по періодах або раз у рік, а другий варіант – у галузях, в яких продукція надходить протягом усього року. Найбільш поширена акордна оплата праці в сільському господарстві і на будівництві. На промислових підприємствах вона застосовується рідко.

Погодинна форма заробітної плати . Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці.

Основним напрямами соціальної політики України на 1997-2000 роки передбачений поступовий перехід (починаючи з 1999 року) на погодинну оплату праці із застосуванням мінімального розміру погодинної заробітної плати.

Доцільно застосовувати таку систему оплати праці на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги якості продукції при обмеженій її кількості.

Погодинна заробітна плата виражає залежність між її розміром та кількістю відпрацьованого часу працівником. Вона впроваджується при оплаті праці адміністративно-управлінського й обслуговуючого персоналу, що працює за ненормованим робочим днем, робіт, які важко чи недоцільно нормувати, коли відсутні можливості здійснювати облік обсягу виконаної чи виробленої продукції, а також у тих випадках, коли необхідно забезпечити високу якість роботи. Підприємство може проводити оплату праці фактично відпрацьованого часу за тарифними ставками. У разі погодинної оплати праці розмір заробітної плати визначається за формулою (1.2.7):

Сума з/п за місяць = Тарифна ставка(грн./год) * Час, відпрацьований протягом місяця (год.).

Оплата може здійснюватися не лише за тарифними ставками, але й за посадовими окладами. Посадовий оклад – це щомісячний розмір погодинної заробітної плати, установлений у централізованому порядку для певної посади управлінського персоналу, спеціалістів і службовців. Розмір заробітної плати за посадовими окладами регулюється затвердженою урядом схемою посадових окладів з урахуванням значення тієї чи іншої галузі, залежно від особливостей виробництва, умов праці, обсягу та складності роботи, рівня відповідальності, кваліфікації працівників. У схемах посадових окладів щодо кожної посади може передбачатися один рівень або вилка рівнів окладу. Часто згідно посадовими окладами оплачується праця працівників, що мають ненормований робочий день: керівники, спеціалісти, технічні службовці. Особливість оплати праці за посадовими окладами полягає в тому, що в цьому випадку оплачуються фактично відпрацьовані дні, а не години. При цьому кількість робочих днів у конкретному місяці не впливає на розмір посадового окладу. Це означає, що посадовий оклад виплачується, якщо протягом місяця відпрацьовані всі робочі дні. Якщо місяць відпрацьовано не повністю, оплата праці розраховується виходячи з середньоденного окладу за формулою:

Сума заробітної плати Посадовий * Кількість Кількість робочих днів

за посадовим окладом = оклад (грн.) відпрацьованих за місяць : у місяці згідно із графіком (1.2.8)

за місяць (грн.) робочих днів (дні) роботи (дні)

Документом по обліку відпрацьованого часу робітниками з погодинною заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при погодинній формі оплати праці, складання звітності про чисельність і склад працівників.[28, c.140-141].

Залежно від терміну, за який нараховується заробіток, погодинна оплата поділяється на власне погодинну, позмінну (поденну) й помісячну. Погодинна оплата праці включає просту погодинну й погодинно-преміальну системи нарахування заробітної плати.

При простій погодинній системі оплати праці загальний заробіток працівника обчислюється шляхом множення годинних тарифних ставок, які відповідають тарифному розряду працівника, на кількість фактично відпрацьованого часу.

При погодинно-преміальній системі оплати праці , крім заробітку, обчисленого за тарифними погодинними ставками за фактично відпрацьований час, працівникам додатково нараховується премія за досягнення певних показників. При визначенні цих показників, за якими здійснюється преміальне стимулювання, необхідно враховувати специфічні особливості виробництва і характер роботи, яку виконують окремі категорії працівників. При почасово-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов’язковою умовою преміювання є виконання місячного плану по технологічних етапах та обслуговування робітниками-почасовиками робочих місць, а також відсутність браку та простоювання машин та обладнання.

Премії робочим-почасовикам нараховуються по місячним результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках.

При цьому преміювання не повинно зумовлювати виникнення неправильних співвідношень у розмірі заробітної плати основних і допоміжних робітників. Тому необхідно завчасно визначити максимальний розмір премії робітникам допоміжних цехів у відсотках до заробітної плати робітників основних цехів чи до тарифної ставки робітника, який преміюється [2, c. 234].

Преміальна система оплати праці буде раціональною, коли установлюється одна умова преміювання і один контрольований її показник. Тому в кожній виробничій ланці підприємства, де впроваджується погодинно-преміальна система оплати праці, необхідно забезпечити: а) правильне присвоєння робітникам-погодинникам тарифних розрядів у строгій відповідності до вимог тарифно-кваліфікаційного довідника і з урахуванням кваліфікаційного рівня фактично виконуваної ним роботи; б) правильне використання науково обґрунтованих технічних норм і нормативів обслуговування та чисельності виконавців, які виключають різний рівень завантаженості їх роботою протягом робочої зміни (дня); в) чіткий облік робочого часу, фактично відпрацьованого кожним окремим робітником-погодинником, що забезпечує правильне нарахування їм заробітної плати і преміальних доплат.

Преміювання робітників-погодинників може бути разовим і постійним. Разове преміювання не пов’язане з постійними циклами виробництва і здійснюється в окремих випадках у формі одноразових премій із зазначенням за що, з якого фонду, у якому розмірі і кому видається премія. Разові премії не можуть виплачуватися з фонду заробітної плати.

Постійне преміювання застосовується для робітників-погодинників, котрим заробітна плата нараховується за годинними тарифними ставками за відпрацьований час. Постійні премії є складовою тарифних умов організації праці і виплачуються систематично відповідно до Положення про оплату праці на підприємстві при досягненні установлених для преміювання виробничих показників. Постійні премії виплачуються з фонду заробітної плати.

Досвід показує, що економічно обґрунтована, організаційно забезпечена і правильно застосована погодинно-преміальна система оплати праці має певні переваги порівняно з простою погодинною і простою відрядною системами. Використання погодинно-преміальної системи на дільницях автоматизованого виробництва дає змогу тісніше пов’язувати оплату праці робітників із завданням раціонального використання обладнання і водночас створює умови для спрощення розрахунків заробітної плати.

Застосування погодинно-преміальної системи оплати праці має сприяти підвищенню економічної ефективності виробництва. Тому впровадження будь-якої преміальної системи передусім мусить бути обґрунтованим необхідними розрахунками, які свідчать про те, що кошти на преміювання будуть отримані за рахунок результатів преміювання.[27, c.230-231].

При бригадній погодинній формі оплати праці використовуються нормативні завдання (норми обслуговування, норми чисельності виконавців). Порядок розрахунків комплексної відрядної розцінки для бригади, яка складається з робітників-погодинників, такий самий, як і для бригад робітників-відрядників. Оплата праці робітників змішаного складу залежно від умов виробництва може здійснюватися за погодинно-преміальною формою оплати.

В умовах становлення ринкової економіки дедалі більшого поширення набуває контрактна система оплати праці , яка може застосовуватися разом з наявною на підприємстві системою оплати праці. Контракт – це особлива форма трудового договору між найманим працівником і власником підприємства, організації або уповноваженим органом. За контрактом працівник зобов’язується виконувати роботу, визначену цією угодою і правилами внутрішнього розпорядку. А власник підприємства або уповноважений ним орган зобов’язується сплачувати працівникові заробітну плату й забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін. Контракт укладається в письмовій формі. Оплата за контрактом встановлюється з урахуванням складності і відповідальності праці, кваліфікованого рівня і ділових якостей працівника. За угодою сторін контракт може бути розірваний у будь-який час за ініціативою як працівника, так і підприємства.

Терміновість контракту дозволяє зробити трудові відносини мобільнішими, забезпечити високу мотивацію праці, його продуктивність і якість, позбавитися безперспективних, несумлінних працівників, змінити структуру кадрів, що в умовах ринку стає неминучим [26, c.407].

Оплата праці по трудовому рейтингу передбачає облік таких компонентів:

- освітнього рівня (Ко );

- досвіду роботи (Кд );

- уміння працівника утілювати в конкретні справи свої знання і досвід (Кз ).

Освітній рівень характеризується коефіцієнтом Ко

(0,8![]()

![]() і зростає пропорційно зростанню знань працівника, його частці участі в раціоналізації і винахідливості.

і зростає пропорційно зростанню знань працівника, його частці участі в раціоналізації і винахідливості.

Досвід роботи характеризується коефіцієнтом Кд

![]() ), числові значення якого підібрані так, щоб зменшити текучість кадрів в перші роки роботи і забезпечити щорічний стабільний приріст зарплати на певний період. За перші 6 років цей приріст складе 0,3, а в подальші роки – 0,05.

), числові значення якого підібрані так, щоб зменшити текучість кадрів в перші роки роботи і забезпечити щорічний стабільний приріст зарплати на певний період. За перші 6 років цей приріст складе 0,3, а в подальші роки – 0,05.

Останній чинник, реалізований через коефіцієнт Кз , свідчить про місце працівник в структурі підприємства і відповідає розряду працівника. Визначається він, на думку робітників системи, не по довідниках, а колективом, який „краще знає, хто є хто”.

Добуток трьох коефіцієнтів і визначає трудовий рейтинг працівника.

Для ув’язки заробітної плати з результатами праці ціна рейтингу визначається шляхом розподілу фонду оплати праці на суму рейтингів усіх працівників і на основі „ціни одиниці коефіцієнта” формується базова заробітна плата. Якщо порівняти із тарифною сіткою, то це буде min заробітна плата, встановлена на підприємстві.

ЗПр = Бзп * Рр * Кп *Кяк * Кстр ,

де Бзп – базова заробітна плата,

Рр - рейтинг працівника,

Кп – коефіцієнт виконання планового завдання,

Кяк – коефіцієнт якості праці на підставі стандартів підприємства,

Кстр – страховий коефіцієнт.

Дана система оплати праці розроблена з урахуванням практики японських підприємців і несе на собі відбиток особливостей оплати праці в Японії [22, c.366].

З метою стимулювання підвищення професійної майстерності працівників і посилення їх матеріальної зацікавленості та відповідальності за результати виробничої діяльності керівництву підприємств надається право за погодженням з профспілками вводити диференційовані надбавки до тарифних ставок. Диференціацію заробітної плати залежно від умов праці визначають два чинники – компенсаційний і стимулюючий.

Компенсаційний чинник пов’язаний з тим, що праця в шкідливих умовах, з більшими затратами фізичної енергії потребує певної компенсації за відхилення від нормальних умов. Стимулюючий фактор сприяє забезпеченню вищої оплати праці в несприятливих умовах. Надбавки встановлюються працівникам, які виконують виробничі завдання стабільно і з високою якістю.

Подальше підвищення ролі тарифної системи як стимулятора підвищення кваліфікації працівників та їхніх трудових досягнень пов’язано з розширенням застосування надбавок за професійну майстерність. Основними критеріями професійної майстерності є такі: висока якість праці, систематичне виконання норм виробітку і нормованих завдань, точне дотримання технологічної і виробничої дисципліни, освоєння суміжних професій і операцій. Надбавки установлюються працівникам, які працюють на підприємстві не менше одного року, і визначаються поетапно. Розмір надбавки може підвищуватися один раз на рік. Величина надбавок за професійну майстерність залежить від розряду робітника: І, ІІ розряд – надбавок немає; ІІІ розряд – до 12%; ІV розряд – до 16%; V розряд – до 20%; VI розряд – до 24% від тарифної ставки. За роботу при важких та шкідливих умовах надбавки встановлені до 12%, а за роботу в особливо важких та особливо шкідливих умовах праці – до 24% тарифної ставки. Доплата за суміщення професій і виконання обов’язків тимчасово відсутнього працівника встановлюється на умовах, передбачених у колективному договорі. Робота в нічний час оплачується у підвищеному розмірі, не нижче від 20% тарифної ставки за кожну годину роботи у нічний час.

Існують доплати за роботу в наднормований час. До наднормованого часу належить час, відпрацьований у звичайний робочий день понад тривалість, установлену для даної професії; час, відпрацьований у передвихідні і передсвяткові дні понад установлену тривалість; час, відпрацьований у ті дні, які за установленим графіком мають бути вихідними. Для кожного робітника і службовця понад нормовані роботи не можуть перевищувати 120 год. на рік і 4 год. понад двох днів підряд. До цих робіт не можуть залучатися вагітні жінки, матері, котрі годують дітей, підлітки. Розмір доплат установлюється від 50% до 100% тарифних ставок.

Ще одним видом стимулювання оплати праці є премії , які нараховуються у відсотках від основної заробітної плати або у вигляді конкретної суми. Премії можуть бути виплачені за: результати роботи робочих місць, що обслуговуються працівниками; виконання нормованих завдань; економію матеріальних цінностей; освоєння проектного рівня виробничих потужностей, зниження браку, поліпшення обліку; підвищення якості продукції; підвищення продуктивності праці і збільшення обсягів виробництва за підсумком року. Особливістю премії є те, що вона має нестійкий характер: може збільшуватися або зменшуватися, а може не нараховуватися взагалі. Нарахування премії не є обов’язковим для підприємства, на відміну від доплат та надбавок [ 3, c. 234]

Вибір системи оплати цілком і повністю є прерогативою роботодавця, але він повинен бути обговорений з робітником у встановленому законодавством порядку. Адміністрація підприємства, виходячи із задач по випуску продукції, її якості і строкам постачання, можливостей впливу робітників на реалізацію наявних резервів виробництва з урахуванням їх статевих, вікових, професійно-кваліфікаційних та інших особливостей, розробляє конкретні системи оплати і пропонує їх до включення в колективний договір. Профспілка або інший, уповноважений трудовим колективом на переговори, орган може не погодитися із запропонованими системами тільки у разі, якщо вони потребують надмірної інтенсивності праці і погрожують нанести шкоду здоров‘ю робочого.

Правильно дібрана система заробітної плати, яка враховує особливості трудового процесу, завдання, що стоять перед конкретним робочим місцем, професією і кваліфікацією робітника, його особисті інтереси, є ефективним організаційним засобом і мотивуючим фактором. Тому аналіз практики організації заробітної плати, що включає і оцінювання ефективності використовуваних форм і систем, повинен провадитися систематично і кваліфіковано. Це сприятиме підвищенню результатів виробництва, оптимальному поєднанню інтересів найманого працівника і підприємця (власника).

Розділ 2. Методичні підходи до планування фонду оплати праці в умовах поліпшення результатів господарської діяльності підприємства ВАТ ЕК „Хмельницькобленерго”

2.1 Історія виникнення та існування ВАТ ЕК „Хмельницькобленерго”

Перехід до ринкової економіки потребує від підприємства підвищення ефективності виробництва, конкурентноздатності продукції та послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом. Ринкова економіка істото змінила уявлення про сутність оплати і стимулювання праці, які є важливим мотиваційним стимулом до праці. Підприємства почали розробляти конкретні форми та системи оплати праці, враховуючи при цьому особливості власного виробництва і місця на ринку. Практика виробила різноманітні системи стимулювання праці, які можна застосовувати в даних економічних та виробничих умовах. Якщо раніше основна оплата загалом ув’язувалася з рівнем виконання і перевиконання встановлених оціночних показників преміювання, то в умовах ринкового управління на передній план виступили стимулюючі системи, які пов’язують основну заробітну плату з особистими діловими якостями працівника, рівнем його професійної майстерності, ставлення до праці, якісними показниками виконання робіт.

Ці та інші принципи організації оплати праці працівників розглянемо на прикладі відкритого акціонерного товариства енергопостачальної компанії „Хмельницькобленерго”. Це підприємство є невід’ємною частиною об’єднаної енергетичної системи України і забезпечує безперебійне та надійне постачання електроенергії споживачам Хмельницької області за регульованим тарифом. До її складу входять структурні підрозділи: 22 райони електромереж, у тому числі Хмельницький і Кам’янець-Подільський міські, два підприємства високовольтних електромереж, Старосинявський та Меджибізький цехи централізованого ремонту обладнання, Хмельницький міський енергозбут.

ВАТ ЕК „Хмельницькобленерго” засновано у формі відкритого акціонерного товариства відповідно до Указу Президента України від 04.04.95р. „ про структурну перебудову в електроенергетичному комплексі України” в процесі корпоратизації та наказу Міністерства енергетики та електрифікації України від 17.08.95 р. № 157 шляхом перетворення державного енергопостачального підприємства „Хмельницькобленерго” у державну акціонерну енергопостачальну компанію „Хмельницькобленерго” (ДАЕК „Хмельницькобленерго”) та подальшого перейменування її у відкрите акціонерне товариство енергопостачальну компанію „Хмельницькобленерго” (ВАТ ЕК „Хмельницькобленерго”) з правонаступництвом усіх прав та обов’язків, яка є юридичною особою-суб’єктом підприємницької діяльності та відноситься до стратегічно важливих підприємств.

Головною метою діяльності Компанії є передача та надійне постачання електричної енергії споживачам Хмельницької області на умовах укладених договорів за тарифами, що регулюються відповідно до чинного законодавства в умовах функціонування єдиної енергетичної системи України; отримання прибутку для розвитку електромереж, які вона експлуатує, задовольняючи енергетичні потреби промислових та сільськогосподарських підприємств, бюджетних установ, комунальних об’єктів та населення Хмельницької області. Головним пріоритетом Компанії є підвищення рівня обслуговування споживачів електроенергії, забезпечення з ними доброзичливих відносин та створення комфортних умов користування електроенергією, забезпечення найбільш повних розрахунків за спожиту електроенергію.

В той же час Компанія постійно турбується про розвиток соціально-побутової сфери з метою поліпшення соціальних умов працюючих та їх сімей функціонують лікувально-оздоровчий комплекс „Яблуневий сад” із дитячим табором в літній період, їдальня, дитячий садок, спортивні секції, діє художня самодіяльність.

У 1996 р. Компанія отримала від Національної комісії з питань регулювання електроенергетики ліцензії на постачання електричної енергії та її передачі локальними електромережами. Крім того, „Хмельницькобленерго” виробляє енергію на трьох власних ГЕС загальною потужністю близько 2 тис. кВт. Система розподілу електроенергії – це 170 підстанцій та близько 365 тис. км лінії електропередачі, завдяки яким Компанія має можливість безперебійно забезпечувати регіон електроенергією.

В 1998-1999рр. Компанія була прибутковою, і частина прибутку за рішенням загальних зборів акціонерів була направлена на виплату дивідендів акціонерам та на задоволення економічних та соціальних потреб працівників. В подальші роки діяльності у зв’язку із стихійними лихами, критичною ситуацією, несплатою споживачами за електроенергію, зокрема побутовими споживачами, та маючим місце безоблікове споживання електроенергії, що призвело до значних наднормових витрат, а також недосконалою тарифною політикою, Компанія має збитки.

За станом на кінець 2000р. Фондом державного майна України продано 30% акцій підприємства „Хмельницькобленерго”. До моменту реалізації 45% акцій стратегічному інвестору, що передбачено Державною програмою приватизації, 70% акцій перебуває в управлінні Міністерства палива та енергетики України.

В період 1995-1998 рр. „Хмельницькобленерго” очолював Заслужений енергетик України Олександр Сергійович Дитюк. У 1998 р. генеральним директором призначено Олександра Леонідовича Шпака, а в 1999р. його обрано головою правління акціонерного товариства.

Під орудою нового керівника державна енергопостачальна компанія „Хмельницькобленерго” повністю завершила етап становлення, стала одним з найпотужніших суб’єктів господарювання Хмельниччини, здатним проводити ефективну політику в ринкових умовах. У 2000р. за рішенням зборів акціонерів здійснено реструктуризацію підприємства, що дозволило спростити систему управління, модернізувати електричні мережі, підвищити рівень роботи і відповідальність усіх служб.

Нині команда однодумців, згуртована головою правління відкритого акціонерного товариства, з успіхом знаходить шляхи залучення інвестицій. Зокрема, на початку 2000р. ВАТ ЕК „Хмельницькобленерго” однією з перших в Україні одержала дозвіл на розміщення акцій за програмою Американських депозитних розписок.

За наслідками своєї багаторічної діяльності Компанія отримала відзнаки „ Платинова зірка якості” (ХІV Міжнародна церемонія присудження професійних нагород, 1998р.), диплом переможця Національного конкурсу на кращу річну звітність „Ваша акція – ваш капітал” (2002р.), ввійшла до рейтингу 100 найкращих відкритих акціонерних компаній України (за 1997р. – по валовому доходу та капіталізації, за 1998р. – по прибутку, за 2000р. – по капіталізації).

ВАТ ЕК „Хмельницькобленерго” за підсумками ДПА України протягом останніх років належить до найкращих платників податків.

Зараз „Хмельницькобленерго” проводить програму зменшення витрат в електричних мережах компанії. Виконання цієї програми може дати додатковий прибуток 20 млн. грн. на рік.

Тому слід сказати про те, що „Хмельницькобленерго” – одна з провідних регіональних компаній з виробництва, передачі, постачання, розподілення та реалізації електроенергії [46].

2.2 Характеристика основних техніко-економічних показників підприємства ВАТ ЕК „Хмельницькобленерго”

За умов переходу економіки України до ринкових відносин перед підприємцями всіх форм власності постійно виникає низка запитань: яку продукцію необхідно виробляти і в якому обсязі, щоб одержати максимальний прибуток, наскільки ця продукція буде конкурентоспроможною на ринку за своєю якістю і собівартістю, який товар вигідніше реалізувати на внутрішньому та зовнішньому ринку, як поєднати різноманітні організаційні форми господарювання.

Перехід до ринку зумовив появу підприємців, між якими точиться конкурента боротьба за отримання прибутку. Отримати останній можна лише за умови найбільш ефективного використання ресурсів, втілення оригінальних ідей у бізнесі, економічному ризику.

Щоб забезпечити успіх на ринку, створити належний імідж підприємства, потрібний якісний системний комплексний аналіз усіх показників господарсько-фінансової діяльності, який відповідає сучасним вимогам розвитку економіки. Результати такого аналізу нададуть можливість виробити рекомендації щодо прийняття правильних управлінських рішень, спрямованих на ліквідацію «вузьких місць», підвищення конкурентоспроможності підприємства [ 14, c.3-4]. Тому ми проведемо аналіз фінансово-господарської діяльності підприємства за допомогою основних техніко-економічних показників, які подані в додатку А.

За даними таблиці додатку А ми визначаємо продуктивність праці, рентабельність товарної продукції та фондовіддачу. Продуктивність праці визначається за такою формулою:

Продуктивність = Товарна продукція від е/е (2.2.1)

праці Середньооблікова чисельність

працюючих

Відповідно рентабельність товарної продукції може бути визначена за формулою:

Рентабельність товарна продукція від е/е – собівартість реалізованої

![]() товарної продукції = ________________________продукції_______________

(2.2.2)

товарної продукції = ________________________продукції_______________

(2.2.2)

собівартість реалізованої продукції

Фондовіддача показує, який обсяг продукції можна отримати з кожної гривні, вкладеної в основні фонди:

ФВ =![]() ,

(2.2.3)

,

(2.2.3)

де ТП – товарна продукція, тис. грн.;

ВОФ - середньорічна вартість основних фондів.

За даними таблиці ми можемо зробити висновок про те, що для дане підприємство перебуває на стадії піднесення. Це характеризує насамперед такі показники як корисний відпуск електроенергії, товарна продукція від е/е, виручка від реалізації продукції та рентабельність товарної продукції. Основну частину балансового прибутку підприємства становить виручка від реалізації продукції. У зв’язку із збільшенням випуску товарної продукції на 23969 тис. грн. і 28695 тис. грн. збільшується виручка від реалізації продукції на 23990 тис. грн. та 32662 тис. грн. за три роки відповідно. У цьому випадку має місце випереджаюче зростання прибутку щодо зростання витрат, оскільки із збільшенням обсягу продажу збільшаться лише змінні витрати, а постійні залишаться на тому самому рівні. Слід зазначити, що хоча собівартість продукції збільшується протягом досліджуваного періоду ( на 22776 тис. грн. за 2003-2004рр. і на 18249 тис. грн. за 2004-2005рр.), проте це незначно позначається на виручці від реалізації продукції. З іншого боку потрібно забезпечити зниження витрат на 1 грн. товарної продукції за рахунок зміни структури фактично випущеної товарної продукції та зниження затрат на одиницю продукції.

Ефективність діяльності підприємства значною мірою характеризується показником ефективності використання капіталу, тобто максимальної його віддачі, яка виражається збільшенням суми прибутку на 1 грн. капіталу. Цього можна досягти за умови раціонального та економного використання всіх видів ресурсів, недопущення їх перевитрат, втрат на всіх стадіях кругообороту. В результаті капітал повертається в більшій сумі, тобто з прибутком. Як показують результати аналізу чистий прибуток має тенденцію до зростання і за три роки збільшився на 6971 тис. грн., тобто присутнє збільшення рівня прибутковості капіталу.

Фінансовий стан підприємства значною мірою залежить від раціонального формування джерел фінансування, тобто від того, які кошти має підприємство у своєму розпорядженні, кому підприємство зобов’язане за ці кошти і куди вони вкладені. Власний капітал є основою самостійності та незалежності підприємства. Тому позитивним явищем було збільшення власного капіталу у 2004р. порівняно з 2003р. на 147955 тис. грн., проте негативно вплинула тенденція зменшення власного капіталу у 2005р. на 11297 тис. грн. Це означає збільшення позичкового капіталу у структурі джерел фінансування діяльності підприємства. У ході аналізу капіталу підприємства необхідно дати оцінку реальним активам, визначити темп їх приросту, оскільки він є важливим показником оцінки фінансової стійкості підприємства. Темп приросту реальних активів характеризує інтенсивність нарощування майна. За даними таблиці додатку А темп зростання реальних активів становить 144001 тис. грн. за 2003-2004рр., а за 2004-2005рр. – - 16851 тис. грн. (характерна тенденція зменшення реальних активів). Це свідчить про поліпшення фінансової стійкості підприємства та про розширення виробничих можливостей ВАТ ЕК „Хмельницькобленерго”.

Щодо дебіторської заборгованості, яка являє собою заборгованість підприємств, організацій, осіб даному підприємству, то слід зазначити, що її сума значно зменшилась за розрахунковий період з 97020 до 81427 тис. грн., тобто на 15593 тис. грн. Дана тенденція досить позитивно впливає на обсяг виробництва продукції та на рівень прибутковості підприємства.

Для даного підприємства характерна тенденція зменшення середньооблікової чисельності працівників з 3824 чол. до 3698 чол. або на 126 чол. за 2003-2005рр. Проте, це компенсувалося за рахунок підвищення продуктивності праці, яка характеризує ефективність використання трудових ресурсів. Остання категорія збільшилась на 8.7 грн./ особу за 2003-2004рр. і на 7.7 грн./особу за 2004-2005рр. Підвищення продуктивності праці на підприємстві означає економію живої та уречевленої праці, затраченої на виробництво продукції, є необхідною передумовою підвищення продуктивності всієї суспільної праці. Це – основне джерело збільшення національного доходу, подальшого розвитку економіки. Підвищення продуктивності праці в умовах ринкової економіки має особливе значення, оскільки пов’язане з переходом економіки від переважаючого використання екстенсивного типу розвитку народного господарства до інтенсивного.

Збільшення продуктивності праці та зменшення чисельності працівників відповідно призвело до підвищення середньомісячної заробітної плати одного працівника з 619 грн. до 880.3 грн. протягом досліджуваного періоду. Це значно покращило добробут та умови життєдіяльності працівників підприємства.

Оскільки „Хмельницькобленерго” є відкритим акціонерним товариством, то звичайно має власний статутний фонд, вартість якого складає 33638 тис. грн. із загальною кількістю акцій 134551560 штук. Дані цифри свідчать про велику потужність підприємства та значний економічний потенціал.

Для оцінки господарсько-фінансової діяльності підприємства, ефективності виробництва всієї продукції та окремих її видів недостатньо використовувати лише показники прибутку. Тому для оцінки інтенсивності та ефективності виробництва використовуються показники рентабельності. Вони повніше, аніж прибуток, характеризують кінцеві результати діяльності, оскільки їх величина показує співвідношення прибутку з наявними або використаними ресурсами. Підприємство вважається рентабельним, якщо в результаті реалізації продукції воно покриває свої витрати і отримує прибуток. Аналіз передбачає оцінку показників рентабельності, вивчення їх динаміки. Як видно з таблиці додатку А рівень рентабельності товарної продукції зменшився на 0,27% протягом 2003-2004рр. та збільшився на 3.4%. Даний показник характеризує ефективність поточних затрат підприємства, пов’язаних з виробництвом та реалізацією як усієї продукції, так і окремих її видів. За допомогою динаміки даного показника керівництво підприємства приймає управлінські рішення щодо формування виробничої програми на майбутній період.

Ефективність основних виробничих фондів характеризується низкою показників, головним з яких є узагальнюючий показник – фондовіддача. На даному підприємстві цей показник у 2003р. становив 18.6 грн., у 2004р. – 33.4 грн., у 2005р. - 46.1грн.

Витрати на 1 гривню товарної продукції – важливий узагальнюючий показник собівартості продукції. Даний показник дає змогу оцінити не лише виконання плану за собівартістю продукції, а й дати оцінку її динаміки в будь-якій галузі виробництва, провести аналіз собівартості товарної продукції на підприємствах, які випускають однорідну продукцію. Витрати на одиницю продукції розраховують діленням загальної суми витрат на виробництво і реалізацію товарної продукції на вартість випущеної товарної продукції в оптових цінах підприємства. Провівши розрахунок, було виявлено, що на даному підприємстві витрати на одну гривню товарної продукції в 2003р. становили 37 коп., у 2004р. – 35 коп., у 2005р. – 36 коп. Це означає, що в кожній гривні випущеної продукції є, наприклад у 2003р., 37 коп. прибутку і 63 коп. – витрат матеріальних, трудових і грошових ресурсів. За 2003-2004рр. витрати на 1 гривню товарної продукції зменшились на 2 коп., а за 2004-2005рр. вони збільшилися на 1 коп. зниження витрат на 1 гривню товарної продукції відбулося в основному за рахунок зміни структури фактично випущеної товарної продукції та зниження затрат на одиницю продукції, що безперечно позитивно вплинуло на діяльність і на економічний потенціал підприємства.

На основі проведеного аналізу можна зробити висновок, що становище підприємства ВАТ ЕК „Хмельницькобленерго” є стабільним, характеризується позитивною динамікою основних техніко-економічних показників. Дане підприємство має значний економічний потенціал, що дозволить йому збільшувати обсяг виробничої потужності, а також постійно забезпечувати населення та промислові підприємства безперебійним постачанням електроенергії.

2.3 Організація оплати праці працівників ВАТ ЕК „Хмельницькобленерго”

Аналіз використання трудових ресурсів на підприємстві, рівня продуктивності праці необхідно розглянути в тісному взаємозв’язку з оплатою праці. Зі зростанням продуктивності праці утворюються реальні передумови для підвищення рівня її оплати. При цьому кошти на оплату праці потрібно використовувати так, щоб темпи зростання продуктивності праці обганяли темпи зростання її оплати. Тільки за таких умов утворюються можливості для нарощування темпів розширеного відтворення.

У зв’язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його слід проводити систематичний контроль за використанням фонду заробітної плати, виявляти можливості економії коштів за рахунок зростання продуктивності праці і зниження трудомісткості продукції. Саме тому слід детально розглянути систему оплати праці на підприємстві ВАТ ЕК „Хмельницькобленерго”. У своїй роботі відділи підприємства, які займаються організацією, управлінням та стимулюванням праці, використовують такі джерела отримання первинної інформації : Форма № 1-ПВ “Звіт з праці”, Форма № 3-ПВ “Звіт про використання робочого часу”; Форма № 4-ПВ “Звіт про стан виробітку і стан нормування праці”. Головними документами, якими користуються відділи є: кодекс законів про працю України від 06.03.2003 р.; колективний договір від 11.06.2006р., який укладається між уповноваженим власником і трудовим колективом кожного року і є основним джерелом отримання первинної інформації. Згідно з ним на підприємстві діє погодинно-преміальна система оплати праці, яка регулюються тарифними ставками та посадовими окладами.

З метою єдиного підходу до формування оплати праці працівників, підприємство самостійно розробляє тарифні ставки і посадові оклади працівників в межах зароблених коштів. Місячні тарифні ставки і посадові оклади працівників підприємства визначаються шляхом множення коефіцієнтів, розрахованих виходячи із співвідношення тарифних ставок і посадових окладів та мінімального розміру заробітної плати, яка встановлена з 1січня 2007 р. у розмірі 425 грн. в місяць, на розрахункову величину заробітної плати.

Почасова форма оплати праці, як згадувалося раніше, передбачає оплату прачі за фактично відпрацьований час (незалежно від обсягів виконаних робіт). При цьому слід враховувати багато чинників. Основним із них, мабуть, є нормування праці. Зокрема, нормування праці робітників з обслуговування обладнання (інженери, техніки, слюсарі) та інших робітників, не пов’язаних із безпосереднім виготовленням продукції, полягає у визначенні кількості таких робітників залежно від обсягу виконаної ними роботи, що виражається у нормо-годинах (норми обслуговування). Після цього підприємство може проводити оплату фактично відпрацьованого часу за тарифними ставками [28, с.140-141].

У разі почасової форми оплати праці розмір заробітної плати визначається за формулою 2.3.1:

Сума з/п за місяць = Тарифна ставка(грн./год) * Час, відпрацьований протягом місяця (год.).

Наведемо приклади нарахування заробітної плати за погодинною системою оплати праці.

Приклад 1. На підставі табеля робочого часу членам бригади слюсарів з обслуговування обладнання ВАТ ЕК „Хмельницькобленерго” у квітні 2005 року за тарифними ставками (табл. Б.2 відповідно до таблиці Б.1) нараховано заробітну плату, розрахунок якої наведено в табл. 2.3.1 ( показники заокруглені до цілих гривень).

Таблиця 2.3.1. Визначення заробітної плати робітників за почасовою оплатою праці за тарифними ставками

| № з/п | П.І.Б. | Посада | Розряд | Тарифна ставка, грн./год. |

Відпрацьований час, год | Заробітна плата за місяць, грн. (гр..Г х гр.Д) |

| А | Б | В | Г | Д | Е | |

| 1 | Сушко А.В. | слюсар | IV | 3.02 | 171 | 516 |

| 2 | Томенко Н.М. | слюсар | III | 2.53 | 176 | 445 |

| 3 | Ящук М.Д. | слюсар | III | 2.53 | 174 | 440 |

До тарифних ставок та посадових окладів на підприємстві нараховують доплати і надбавки. Адміністрація встановлює також молодим спеціалістам з вищою освітою доплату до посадових окладів, учням робітничих професій, молодим робітникам доплату до тарифних ставок у перший рік роботи на підприємстві. Доплати до ставок і посадових окладів на роботах з важкими та шкідливими умовами праці встановлюються на підставі проведеної оцінки умов праці на робочих місцях. Доплата працівників у нічний час ( з 10 годин вечора до 6 годин ранку) проводиться у розмірі 40% годинної тарифної ставки (окладу) за кожну годину роботи.

[ 44,c.54].

На даному підприємстві почасова оплата праці здійснюється не лише за тарифними ставками, але й за посадовими окладами. Згідно з посадовими окладами оплачується праця працівників, що мають ненормований робочий день: керівники, спеціалісти, технічні службовці.

Так само, як і у разі оплати праці за тарифними ставками, посадові оклади можуть встановлюватися залежно від кваліфікації працівників. На підприємстві спеціалісти кваліфікуються за трьома категоріями (наприклад, економіст І категорії) із присвоєнням кваліфікації «старший спеціаліст» або «провідний спеціаліст» ( наприклад, старший інженер з праці, провідний бухгалтер).

Крім відмінності посадових окладів залежно від різної кваліфікації, можуть передбачатися мінімальний і максимальний розмір окладів для спеціалістів однієї кваліфікації. Наприклад, згідно зі схемою посадових окладів головному бухгалтеру може бути встановлений оклад у межах від 1500 грн. до 2000 грн. такі межі зазвичай називають «вилкою» посадового окладу.

Особливість оплати праці за посадовими окладами полягає в тому, що в цьому випадку оплачуються фактично відпрацьовані дні, а не години. При цьому кількість робочих днів у конкретному місяці не впливає на розмір посадового окладу. Це означає, що посадовий оклад виплачується, якщо протягом місяця відпрацьовані всі робочі дні. Якщо місяць відпрацьовано не повністю, оплата праці розраховується виходячи з середньоденного окладу за формулою:

Сума заробітної плати Посадовий * Кількість Кількість робочих днів

за посадовим окладом = оклад (грн.) відпрацьованих за місяць : у місяці згідно із графіком (2.3.2)

за місяць (грн.) робочих днів (дні) роботи (дні)

Приклад 2 . На підставі табеля робочого часу працівникам бухгалтерії ВАТ ЕК „Хмельницькобленерго” у квітні 2005 року (21 робочий день) згідно із посадовими окладами нараховано заробітну плату, розрахунок якої наведено в табл. 2.3.2.

Таблиця 2.3.2. Розрахунок заробітної плати згідно з посадовими окладами

| № з/п | П.І.Б. | Посада | Оклад, грн. | Відпрацьовано робочих днів | Заробітна плата за місяць, грн. (гр. В х гр.Г:21) |

| А | Б | В | Г | Д | |

| 1 | Численко М.І. | головний бухгалтер | 1800 | 18 | 1542.86 |

| 2 | Нечипорук Р.М. | заступник головного бухгалтера | 1400 | 21 | 1400.00 |

| 3 | Туз А.М. | бухгалтер І кат. | 1200 | 15 | 857.14 |

Крім того, нині підприємство має право збільшувати посадовий оклад конкретного працівника на персональну надбавку. Такі надбавки та доплати включаються до складу додаткової заробітної плати, позаяк вони не пов’язані з відпрацьованим часом. Порядок виплати та їх розміри визначені законодавством.

З одного боку, персональна надбавка має індивідуальний характер, а з другого – як складова частина посадового окладу є елементом основної заробітної плати. Порядок її надання визначається самостійно у Положенні про оплату праці підприємства. Основним критерієм її надання є кваліфікація працівника, який через різні обставини змушений виконувати роботу, що вимагає більш низької кваліфікації. Так само, як і посадовий оклад, персональна надбавка виплачується за фактично відпрацьований час. Для спрощення розрахунку під час нарахування заробітної плати її сума просто додається до посадового окладу.

Приклад 3. З 1 травня 2005 року головному бухгалтеру ВАТ ЕК „Хмельницькобленерго” Численко М.І. встановлено персональну надбавку у розмірі 200 грн. З 19 робочих днів травня 2005 року головний бухгалтер відпрацювала 15 робочих днів.

Виходячи з цих даних, нарахована заробітна плата становить:

(1800грн. + 200 грн.) х (15 дн. : 19 дн.) =1578.95 грн.

Персональні надбавки – це складова частина основної заробітної плати, і можливість їх надання є частиною системи посадових окладів почасової форми оплати праці.

На даному підприємстві використовується не просто погодинна форма оплати праці, а погодинно-преміальна. Суть преміальної системи полягає в тому, що додатково до оплати праці за виконання посадових обов’язків виплачується заохочення, яке називається премією.

Розмір премії може визначатися залежно як від індивідуальних так і від колективних результатів праці. Багато в чому це визначається специфікою виконуваних робіт і рівнем кооперації трудової діяльності на підприємстві. Але в будь-якому випадку показники преміювання мають повною мірою сприяти підвищенню ефективності діяльності окремого працівника або відповідного підрозділу підприємства.

Всі види преміювання працівників підприємства проводяться на основі відповідних положень, в межах коштів матеріального заохочення за результатами роботи за місяць. Премія нараховується за:

- виявлене перевищення граничних величин споживання електричної потужності, договірної величини електроенергії (для споживачів з приєднаною потужністю 150 кВт і більше) протягом розрахункового періоду;

- виявлене безоблікове споживання енергії;

- виявлене заниження фактичних показників лічильників енергії з метою приховування фактично спожитої електричної енергії для юридичних осіб;

- виявлене порушення режиму електричного опалення;

- виявлення відсутності пломб та інших порушень ПКЕ з метою зменшення споживання електроенергії і порушення схеми обліку електроенергії;

- виявлення невірного застосування тарифів на електроенергію з вини споживачів;

- виявлене підключення до мереж енергосистеми електричних установок без дозволу енергопостачальної організації;

- виявлену недоплату за спожиту енергію побутовими споживачами.

Преміювання по фактах вказаних порушень проводиться лише в тому випадку, коли вони підтверджуються відповідними актами про порушення Правил користування електричною енергією, коли з споживачів енергії стягнута сума, що підтверджується платіжними документами. Фонд преміювання персоналу компанії формується за рахунок коштів, які отримано від відрахувань оплачених актів за виявлені порушення. При цьому на заохочення відраховується:

- для преміювання за сприяння працівників відділу розподілу і контролю компанії, інженерів і техніків РЕМ по режимах та працівників, які склали акт: за умови виявлень перевищень граничних або доведених величин потужності та електроенергії – 10%.

- для інших працівників: за умови виявлень порушень у споживачів енергії (крім споживачів) – 15%; за умови виявлень порушень у населення – 50%.

Зниження премії може бути здійснено за невиконання будь-якого показника преміювання працівником або підрозділом на відповідну величину або за недоліки в роботі та порушення трудової чи виробничої дисципліни. Всі види преміювання, доплат, надбавок до тарифних ставок і посадових окладів працівників підприємства проводяться на підставі відповідних положень, погоджених з профспілковим комітетом [46].

Виходячи із усього вище сказаного, приведемо приклад нарахування премії на ВАТ ЕК „Хмельницькобленерго”.

Приклад 4. За результатами роботи ВАТ ЕК „Хмельницькобленерго” у квітні 2005 року членам бригади слюсарів з обслуговування обладнання і згідно з Положенням про преміювання нараховується премія у розмірі 20% їх оплати праці. Розрахунок премії наведено в табл. 2.3.3. (показники заокруглено до цілих гривень).

Таблиця 2.3.3. Розрахунок оплати праці з урахуванням премії за почасово-преміальною системою оплати праці

| № з/п | П.І.Б. | Посада | Розряд | Оплата праці за тарифними ставками, грн. | Премія, грн. (гр.Г х 20%) |

Всього заробітна плата, грн. (гр.Г+гр..Д) |

| А | Б | В | Г | Д | Е | |

| 1 | Сушко А.В. | слюсар | IV | 516 | 103 | 619 |

| 2 | Томенко Н.М. | слюсар | III | 445 | 89 | 534 |

| 3 | Ящук М.Д. | слюсар | III | 440 | 88 | 528 |

Всім працівникам щомісячно видаються розрахункові листи по заробітній платі, яка виплачується два рази на місяць. Частина заробітної плати ( не більше 50% нарахованої суми) виплачується товарами, послугами, які є бажаними для працівників. Остаточна виплата заробітної плати проводиться у грошовій формі 14-15 числа щомісячно

Для досягнення поставлених цілей і стимулювання удосконалень підприємство заохочує залучення персоналу за допомогою визначення компетенції, необхідної для діяльності підприємства; продовження освіти і планування кар’єри; конкретизації відповідальності і повноважень; сприяння залученню працівників при постановці цілей і ухвалення рішень; здійснення визнання заслуг і винагороди; створення умов, що заохочують нововведення; виявлення причин звільнення персоналу.

Отже, соціальна та кадрова політика підприємства направлена на підвищення управління якістю трудового життя працівника за допомогою законодавчих норм, регламентуючих вимог та іншої документації, в результаті чого на підприємстві з кожним роком зростають витрати на трудовий потенціал. Аналізуючи політику якості на підприємстві, слід відмітити позитивну тенденцій щодо зменшення витрат на переробку браку, підвищення рівня якості виробів, що випускаються, формування на підприємстві загальної філософії якості. Враховуючи все сказане вище, необхідно посилити стимулюючу роль мотиваційних чинників виробництва щодо випуску якісної продукції. Економічні переваги від підвищення стимулювання і мотивації високоякісної праці мають підштовхнути роботодавця та державу до виконання ролі ініціатора заходів щодо вдосконалення умов трудової діяльності, активного співучасника і контролера цього процесу.

Проведений аналіз показує основні напрями пошуку резервів підвищення ефективності використання коштів на оплату праці. На аналізованому підприємстві – це скорочення цілоденних, внутрішньо змінних і непродуктивних втрат робочого часу, запасів готової продукції, тобто корисного відпуску електроенергії.

Розділ 3. Шляхи вдосконалення форм та систем оплати праці за мотиваційним та стимулюючими механізмами

Сучасний етап ринкових перетворень, який переживає Україна, вимагає нової ідеології формування системи оплати праці, що має стати одним із головних стимулів підвищення продуктивності праці й ефективності управління. Особливістю перехідного періоду є те, що в умовах лібералізації соціально-трудових відносин держава практично перестала контролювати організацію оплати праці недержавних установ, а ринкові регулятори ще не запрацювали на повну силу, що призвело до того, що ці процеси набули значною мірою стихійного, безсистемного характеру.

Сьогоднішню ситуацію у сфері оплати праці можна охарактеризувати як таку, що має певну невизначеність, невідрегульованість, не контрольованість. Про це можна говорити, аналізуючи дані державної статистики. Так, показники рівня життя населення за 2002-2004 рр. показують, що знижується частка заробітної плати у структурі доходів населення, посилюється необґрунтована міжрегіональна і міжгалузева диференціація із заробітної плати. Структура оплати праці розбалансована: надтарифна частина заробітної плати на багатьох підприємствах перевищує базову тарифну частину, порушені пропорції в оплаті праці працівників підприємства.

Низька заробітна плата, затримка її виплати негативним чином позначаються на ставленні працівників до своїх прямих обов’язків і є одним з мотивів вимушеної вторинної зайнятості. Тому цілями і шляхами реформування заробітної плати є створення кожній працездатній людині умов для підтримання своєю працею необхідного рівня життя; забезпечення реалізації відтворювальної, стимулюючої, регулюючої та стимулюючої функції заробітної плати.

Але для того, щоб розробити шляхи реформування системи оплати праці необхідно насамперед розглянути негативні моменти даної ситуації. Чинні системи оплати праці мають ряд недоліків. Головний недолік полягає в тому, що заробітна плата погано, а нерідко взагалі не пов’язана з кінцевими результатами праці, результати праці є колективними, а оплата праці – індивідуальною. Щоб подолати цей недолік, потрібно зробити одне з двох: або індивідуалізувати результати, або колективізувати систему оплати. Перший шлях виключений, оскільки у принципі неможливо відділити результати від їх колективної природи.

Стосовно системи оплати праці можна виділити такі недоліки:

· зростання оплати праці не пов’язане із зростанням ефективності;

· чинна система не орієнтована на співпрацю;

· система оплати не є досить гнучкою[29,c.12-13].

Кажучи про те, що чинні системи не орієнтують на колективну співпрацю, мають на увазі відому роз’єднаність працівників, і перш за все, керованих і управлінців.