Формирование и исполнение регионального бюджета Республики Татарстан

СОДЕРЖАНИЕ: Теоретические аспекты формирования и исполнения бюджетов субъектов России. Доходы регионального бюджета: их структура и динамика. Анализ формирования и исполнения регионального бюджета Республики Татарстан. Развитие системы доходов региональных бюджетов.![]()

![]() Содержание

Содержание

Введение

1 Теоретические аспекты формирования и исполнения бюджетов субъектов РФ

1.1 Доходы регионального бюджета: их структура и динамика

1.2 Региональные бюджеты – их характеристики

2 Анализ формирования и исполнениярегионального бюджета Республики Татарстан

2.1 Налоговые доходы бюджета Республики Татарстан

2.2 Регулирующие доходы бюджета Республики Татарстан

3 Развитие системы доходов региональных бюджетов

Заключение

Список использованной литературы

Введение

Актуальность данной темы обосновывается, тем что в современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Региональный бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства региона.

С помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий.

Как известно перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов ХХ века, вызвали серьезные изменения в её финансовом механизме. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе денежных доходов и расходов; финансовые потоки стало возможным регулировать в основном косвенными методами.

Одним из важнейших направлений реформирования государственных финансов стало расчленение единого госбюджета на три самостоятельных части: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало важным шагом к демократизации финансовых отношений. В этом же направлении действовали переход к налогам, как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации, и её бюджетном устройстве.

Бесспорна важность территориального бюджета для эффективного функционирования экономики регионов РФ, в его формировании и исполнении, одной из регулирующих ролей в использовании ВВП.

Целью данной работы является рассмотрение формирования и исполнения регионального бюджета Республики Татарстан, выявления его структуры и динамики.

Для достижения поставленной цели необходимо решить ряд конкретных задач:

-изучить теоретические аспекты формирования и исполнения бюджетов субъектов РФ;

-рассмотреть доходы регионального бюджета: их структуру и динамику;

-выделить особенности структуры доходов и расходов территориальных бюджетов Российской Федерации на примере Республики Татарстан;

-рассмотреть основные принципы совершенствования системы формирования доходов региональных бюджетов РФ.

Объект исследования: бюджет Республики Татарстан.

Предмет исследования: формирование и исполнение бюджета Республики Татарстан: структура и динамика.

Проблематика. Как известно в формировании доходной базы бюджета субъектов Российской Федерации все еще имеются нерешенные проблемы.

Актуальной является проблема достаточно слабой финансовой базы территориальных бюджетов. В частности, обратим внимание на проблему изъятия природной ренты и систему налогообложения природных ресурсов. Она актуальна, прежде всего, для Республики Татарстан как нефтегазодобывающего и перерабатывающего региона России.

Сегодня в условиях, когда более двух третей доходов республики Татарстан в соответствии с законодательством направляется в Федеральный бюджет, серьезной проблемой является поиск источников финансирования ряда социальных обязательств республики, как субъекта Федерации, закрепленных федеральными законами.

Бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития.

Оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и четкого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике, эффективной бюджетной политике, ибо только тогда в полной мере проявятся основные принципы бюджета: единство, полнота, реальность, гласность и самостоятельность.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы.

В качестве исходной информационной базы привлекались теоретические материалы исследования различных авторов, учебники и периодические издания, статистический материал, касающийся развития территориальных бюджетов в РФ, а также финансовые документы Республики Татарстан 2008-2010 годов - Закон «О бюджете Республики Татарстан» на 2009-2010 года.

1 Теоретические аспекты формирования и исполнения бюджетов субъектов РФ

1.1 Доходы регионального бюджета: их структура и динамика

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества.

Как известно еще с 1994 года в России в качестве регулирующих доходов бюджетов субъектов Российской Федерации стали использовать средства, полученные из Фонда финансовой поддержки регионов. Финансовая помощь из этого Фонда оказывается регионам, поучившим статус «региона, нуждающегося в поддержке», или «региона, особо нуждающегося в поддержке» [2, С. 23]

Статус «региона, нуждающегося в поддержке» предоставляется регионам, у которых душевой бюджетный доход в планируемом году меньше среднедушевого бюджетного дохода по всем регионам РФ.

Статус «региона, особо нуждающегося в поддержке», предоставляется тем регионам, у которых объем бюджетных доходов меньше объема прогнозируемых в планируемом году бюджетных расходов. [2, С. 24]

С учетом этих двух статусов Фонд делится на две части, из которых соответственно выделяются средства регионам, нуждающимся в поддержке, и регионам, особо нуждающимся в поддержке. Выделение регионам средств из указанных частей Федерального фонда финансовой поддержки регионов согласно их статусу производится на основании установленной доли каждого региона в общем, объеме средств соответствующей части этого дохода

Преимущества этого способа регулирования заключаются в том, что средства субъектам выделяются на основе единой для всех бюджетов методики, учитывающей бюджетные доходы, численность населения, проживающего на соответствующей территории.

Таким образом, региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга. Региональный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций региона.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последние десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходит от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным уровням власти средств для увеличения их бюджетов осуществляется финансирование промышленности, строительства и содержания дорог, сельского хозяйства, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов [2, С. 123].

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов.

Доходы территориального бюджета формируются за счет налоговых, неналоговых доходов, а также безвозмездных и безвозвратных перечислений.

Возможности формировании налоговых доходов находятся в зависимости от налогового потенциала территории и тех налоговых отчислений, которые устанавливаются в соответствии с федеральным, региональным законодательством и решениями представительных органов местного самоуправления.

В 2011 году продолжится реализация мер по реструктуризации налоговой задолженности по платежам в федеральный бюджет, которые благоприятно сказались на финансовом положении плательщиков и доходах бюджета. Выполнение налогоплательщиками условий реструктуризации согласно утвержденным графикам погашения реструктурированной задолженности и текущих платежей позволит обеспечить в 2010 году поступления в федеральный бюджет в сумме около 8.9 млрд. рублей [21, С. 17].

Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов. Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов.

Доходная часть региональных бюджетов формируются за счет закрепленных и регулирующих источников.

К ним относятся: региональные налоги и сборы; отчисления от регулирующих доходов; неналоговые поступления; средства, подлежащие получению из вышестоящего бюджета; доходы целевых бюджетных фондов, консолидированные в бюджете.

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом и законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Доходы региональных бюджетов формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам, а также неналоговых доходов и иных поступлений.

К собственным доходам относятся региональные налоги и сборы, закрепленные за региональным бюджетом ст. 14 НК РФ. Первоначально в НК РФ были закреплены в качестве региональных налогов: налог на имущество организаций; налог на недвижимость; дорожный налог; транспортный налог; налог с продаж; налог на игорный бизнес; региональные лицензионные сборы.

С 1 января 2005 г. при проведении налоговой реформы количество региональных налогов было сокращено до 3:

1. налог на имущество организации;

2. транспортный налог;

3. налог на игорный бизнес.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

1.2 Региональные бюджеты – их характеристики

Региональные финансы – это финансы региональных органов власти и органов местного самоуправления. Они выражают денежные отношения перераспределенного характера, связанные с осуществлением экономических функций и задач социального развития территорий местных органов власти и управления.

Региональные бюджеты - главная финансовая база региональных органов власти, составная часть региональных финансов.

Региональные бюджеты представляют собой систему финансовых отношений между органами власти на местах и субъектами хозяйствования по поводу перераспределения национального дохода в процессе образования основного в рамках данной территории государственного фонда денежных средств и его использования для удовлетворения объективно существующих территориальных общественных потребностей.

Через систему региональных бюджетов устанавливается связь между юридическими и физическими лицами, между государственной, акционерной, частной и другими формами собственности в результате изъятия доходов и их перераспределения.

То есть, региональные бюджеты служат как бы узловым пунктом, соединяющим всех участников воспроизводственного процесса и на всех его стадиях, что повышает их роль в интеграции усилий, способствующих количественному и качественному влиянию на решение социально-экономических проблем на местах. Одним из составных элементов регулирования финансовых ресурсов территории является образование внебюджетных фондов. По действующему законодательству органы местного самоуправления имеют право формировать внебюджетные фонды развития местного хозяйства. Региональный бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства региона. Кроме этого, он имеет важное значение в перераспределении национального дохода между отраслями. Через региональный бюджет доходы более рентабельных отраслей определенной территории перераспределяются в отрасли с низкой рентабельностью (из промышленности в сельское хозяйство). Содержание за счет бюджета учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве рабочей силы. В различных общественно-экономических формациях сущность, роль бюджета, состав его доходов и расходов постоянно меняется. Так, величина денежных доходов, аккумулированных в региональном бюджете, зависит от уровня развития экономики региона, методов ведения хозяйства, стратегических и тактических задач финансовой политики региона. Сущностью регионального бюджета следует считать распределение и перераспределение средств по отраслям и территориям, что позволяет формировать рациональную структуру региональной экономики, усиливать ее социальную направленность, обеспечивать единый уровень социальной защищенности граждан определенной территории [7, С. 34].

Таким образом, через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Государственная поддержка оказывается передовым отраслям хозяйства – авиастроению, космическим программам, атомной промышленности, энерго-машиностроению и другие. Такая поддержка связана также с реализацией высокоэффективных и быстро окупаемых продуктов. Для регулирования экономики должна активно использоваться налоговая политика путем применения соответствующего налогового механизма. С помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и регулируются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических памятников и учреждений культуры и др. Важную роль в выравнивании экономического и социального развития регионов играет оказание финансовой помощи из федерального бюджета.

После распада командно-административной системы региональные органы власти получили практически полную свободу действий в области финансов, что было связано как с потерей действенности контрольно-ревизионных органов, так и с разграничением полномочий субъектов федерации с федеральным центром. Отсутствие контроля за органами власти регионов и стабильный рост расходов из их бюджетов привели в середине 90-х

2 Анализ формирования и исполнения регионального бюджета Республики Татарстан

2.1 Налоговые доходы бюджета Республики Татарстан

Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга. Региональный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций региона.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Через региональный бюджет доходы более рентабельных отраслей определенной территории перераспределяются в отрасли с низкой рентабельностью (из промышленности в сельское хозяйство). Содержание за счет бюджета учреждений и организаций непроизводственной сферы играет большую роль в воспроизводстве рабочей силы.

С помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и регулируются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических памятников и учреждений культуры и др.

Основными направлениями использования средств региональных бюджетов являются:

-обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

- обслуживание и погашение государственного долга субъектов РФ;

Региональные бюджеты играют важную роль в социально-экономическом развитии региона [21, С. 23].

Доходная часть региональных бюджетов формируются за счет закрепленных и регулирующих источников. К ним относятся: региональные налоги и сборы; отчисления от регулирующих доходов; неналоговые поступления; средства, подлежащие получению из вышестоящего бюджета; доходы целевых бюджетных фондов, консолидированные в бюджете.

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом и законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Еще раз отметим что, доходы региональных бюджетов формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам, а также неналоговых доходов и иных поступлений.

К собственным доходам относятся региональные налоги и сборы, закрепленные за региональным бюджетом ст. 14 НК РФ.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями находящимися в ведении органов государственной власти субъектов РФ.

Рассмотрим формирование доходной базы регионального бюджета на примере Республики Татарстан.

Таблица 2.1.1. [11]

Структура доходов бюджета РТ за 2008-2010 гг.

| № | Наименование доходов | 2008 год | 2009 год | 2010 год | ||||||

| Сумма в тыс. руб. | Уд. вес в % к общей сумме доходов |

Уд. вес в % в разделе |

Сумма в тыс.руб. |

Уд. вес в % к общей сумме доходов |

Уд. вес в % в разделе |

Сумма в тыс.руб. |

Уд. вес в % к общей сумме доходов | Уд. вес в % в разделе |

||

| 1 | 2 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

1. |

Налоговые доходы всего | 15991676 |

45,21 |

100 |

15402166 |

42,89 |

100 |

18750973 | 45,57 | 100 |

| 1.1. | Налог на прибыль | 4938165 | 14,00 | 30,90 | 6549401 | 18,24 | 42,52 | 1149449 | 27,85 | 61,11 |

| 1.2. | НДФЛ | 1790263 | 5,2 | 11,2 | 2312086 | 6,43 | 15,01 | 4739022 | 11,52 | 25,27 |

| 1.3. | НДС | - | - | - | - | - | - | - | - | - |

| 1.4. | Акцизы | 1370000 | 3,86 | 8,56 | 1780000 | 4,96 | 11,55 | 3150000 | 7,65 | 16,79 |

| 1.5. | Лицензионные сборы | - | - | - | 15917 | 0,04 | 0,10 | - | - | - |

| 1.6. | Налог с продаж | 300000 | 0,9 | 1,8 | - | - | - | - | - | |

| 1.7. | Налог на имущество предприятий | 996653 | 2,9 | 6,2 | 1264995 | 3,53 | 8,22 | 1435004 | 3,48 | 7,67 |

| 1.8. | Платежи за пользование природными ресурсами | 3019857 | 8,6 | 18,9 | 3087937 | 8,59 | 20,05 | 2257643 | 5,48 | 12,04 |

| 1.15 | Налоги на совокупный доход | - | - | - | 141177 | 0,39 | 0,93 | 416877 | 1,01 | 2,22 |

| 1.16 | Единый налог на вмененный доход | 153300 | 0,43 | 0,95 | - | - | - | - | - | - |

| 1.17 | Прочие налоги и сборы | 104049 | - | 0,7 | - | - | - | - | - | - |

| 2. | Неналоговые доходы всего в том числе: | 551580 | 1,6 | 100 | 2487952 | 6,92 | 100 | 3345000 | 8,13 | 100 |

| Всего доходов | 35409904 | 100 | 35908707 | 100 | 41143889 | 100 | ||||

Источник: Шакиров Н. Оптимизация распределения налогов между федеральным и региональным бюджетом: Татарстан // Экономический вестник РТ. - 2010. - №22. - С. 59 - 67

Из таблицы 2.1.1., видно, что в доходах бюджета РТ значительный удельный вес занимают налоговые доходы. Но удельный вес их в последние годы сократился с 67,0% в 2008 г. до 45,57% на 2010 г. В налоговых доходах по плану в 2010 год 18,24% занимает налог на прибыль; 8,59% платежи за пользование природными ресурсами; 3,53% налог на имущество предприятий; 6,43% налог на доходы физических лиц. Значительный удельный вес в доходах бюджета РТ занимал НДС. С 2001 года НДС полностью зачисляется в федеральный бюджет.

Как известно проект бюджета на 2010 год формировался правительством РТ, затем рассмотрение и утверждение в Государственной Думой РТ одновременно с документами и материалами, затем принятый Гос. Думой федеральный закон передался на рассмотрение государственному Совету РТ, а после Президенту РТ для подписания и обнародования.

Процесс его составления начался во втором квартале 2009 года с разработки Министерством экономики и промышленности Республики Татарстан, а также другими отраслевыми министерствами и ведомствами прогнозов социально-экономического развития Республики Татарстан. Был подготовлен сводный финансовый баланс республики, согласованы основные прогнозные параметры муниципальных бюджетов. Необходимость разработки прогнозных доходных и расходных показателей по местным бюджетам обусловлена тем, что одновременно с подготовкой проекта бюджета Республики Татарстан составляется и прогноз консолидированного бюджета республики. Бюджет РТ, бюджеты целевых бюджетных фондов, входящие в его состав, и местные бюджеты, являющиеся отдельными звеньями единой бюджетной системы, формируются по единым правилам бюджетного и налогового законодательства Российской Федерации.

В основу прогноза развития экономики республики в 2010 году заложен ряд общероссийских параметров: индекс потребительских цен - 108,5%, курс доллара - 31,6 рубля, Экспортная цена нефти при подготовке бюджета учтена на уровне 68 долларов за баррель. Важнейший при оценке доходной части бюджета республики параметр - валовый региональный продукт - увеличится в 2010 году на 6,5% и составит 522,6 млрд. рублей. Прибыль в отраслях экономики предполагается получить в сумме 84 млрд., рублей. Индекс промышленного производства должен составить 105%, что позволит достичь объема производства 471,5 млрд, рублей [17, С. 19].

Несмотря на то, что в 2010 году в сравнении с 2009-м более чем в два раза сократятся поступления из федерального бюджета, бюджет Республики Татарстан (за счет ожидаемого роста поступлений по собственным доходам) на 2010 год утвержден почти на уровне плана бюджета 2009 года. Исходя из обозначенных параметров, бюджет Республики Татарстан по доходам составит 49,2 млрд. рублей, по расходам - 51 млрд. рублей, дефицит в размере 1,8 млрд. рублей. В масштабе консолидированного бюджета доходы прогнозируются в сумме 60,4 млрд. рублей, расходы - 63 млрд. рублей, дефицит - 2,6 млрд, рублей [17, С. 22].

Бюджет Республики Татарстан имеет ярко выраженную социальную направленность.

Запланированные в нем средства позволят обеспечить полное финансирование социальных расходов, определенных на основе действующих социальных стандартов и нормативов, с учетом повышения заработной платы работникам бюджетной сферы, роста тарифов на энергоносители и коммунальные услуги, индексации в меру инфляции расходов на питание и медикаменты, а также необходимости реализации мероприятий, обеспечивающих дальнейшее повышение социальной направленности бюджета республики, При установлении с 2008 года минимального размера оплаты труда в сумме 4100 рублей в бюджете Республики Татарстан предусмотрено поэтапное повышение тарифных ставок заработной платы работникам учреждений бюджетной сферы в соответствии с федеральными подходами.

На уровне 2009 года сохраняются в 2010 году в республике компенсационные выплаты работникам бюджетной сферы, на что в бюджете предусмотрены средства в сумме 1,2 млрд. рублей. Также сохраняется действовавший в 2009 году порядок формирования фонда оплаты труда в бюджетных учреждениях, который дополнительно предусматривает выплату премий работникам в размере двух окладов и материальной помощи в размере одного оклада. На эти цели из бюджета выделяются 2,2 млрд. рублей [13, С. 21].

В текущем году будет действовать принятая в 2005 году система доплат бюджетникам, работающим на селе, предусмотрены дополнительные выплаты за классное руководство, поддержка молодых специалистов. Общий объем расходов на реализацию этих мер составляет 25% от фонда оплаты труда консолидированного бюджета Республики Татарстан. Таким образом, реальная оплата труда, рассчитанная для бюджетников по действующим тарифам, возрастет за счет дополнительных доплат и компенсаций на одну четверть.

В 2009 году на содержание и развитие социально-культурной сферы направлено 28,1 млрд. рублей, что составляет 55% от общих расходов бюджета Республики Татарстан. По консолидированному бюджету в социальную сферу прогнозируется направить 34,9 млрд. рублей. В бюджете республики предусмотрено финансирование отдельных социально значимых программ: Дети Татарстана, развитие государственных и других языков народов республики, профилактика наркотизации, развитие науки, развитие физкультурно-спортивной работы среди детей и подростков, кампания по летнему отдыху детей, содействие трудоустройству несовершеннолетних граждан. С 1 января 2006 года вступил в силу Федеральный закон №131-Ф3 от 06.10.2003 Об общих принципах организации местного самоуправления в Российской Федерации, в связи с чем принципиально изменяются межбюджетные отношения в республике.

В структуре бюджетной системы выделяется новый уровень бюджетов. Систему местных бюджетов образуют бюджеты городских округов и консолидированные бюджеты муниципальных районов, которые состоят из бюджетов районов и бюджетов поселений. В соответствии с принятыми законами Республики Татарстан у нас образованы 2 городских округа, 43 муниципальных района и 954 поселения. Во всех этих муниципалитетах (за исключением 11 вновь образованных городских поселений и одного сельского) на 2006 год сформированы самостоятельные бюджеты.

Каждый уровень бюджетов наделен собственными, законодательно закрепленными доходными и расходными полномочиями. Закрепление на долгосрочной основе доходных источников и расходных обязательств должно стимулировать органы местного самоуправления к проведению мероприятий по обеспечению эффективности расходов и расширению налогооблагаемой базы [13, С. 23].

Перечень вопросов местного значения для каждого из типов муниципальных образований определен Федеральным законом Об общих принципах организации местного самоуправления в Российской Федерации. В нем подчеркивается, что вопросами местного значения являются организация или само предоставление бюджетных услуг. Таким образом, органы местного самоуправления несут ответственность не столько за финансирование тех или иных муниципальных учреждений, сколько за весь комплекс мероприятий имеющих конечной целью предоставление, а главное - результаты предоставления бюджетных услуг. Следовательно, мерой эффективности деятельности органов местного самоуправления является качество предоставляемых бюджетных услуг, а не своевременность и объемы качества бюджетного финансирования.

Кроме того, законодательно органы местного самоуправления могут быть наделены отдельными государственными полномочиями субъекта Российской Федерации.

В этом случае нормативно-правовое регулирование и финансовое обеспечение соответствующих расходных обязательств в виде субвенций местным бюджетам) остается за органами государственной власти субъекта федерации, в то время как исполнение перелается органам местного самоуправления [13, С. 29].

В бюджете Республики Татарстан самыми значительными по объему являются субвенции на выполнение государственного образовательного стандарта, на предоставление гражданам субсидий для оплаты жилья и коммунальных услуг, на содержание учреждений социального обслуживания.

Как показали расчеты, произведенные в процессе согласования параметров местных бюджетов, большинство поселений не имеет возможности за счет законодательно закрепленных по единым Федеральным нормативам местных налогов и сборов обеспечить в полной мере реализацию своих законодательно закрепленных расходных полномочий.

Только около пяти процентов муниципальных образований республики оказались самодостаточными, у многих собственные доходы покрывают лишь незначительную часть объема расходов, определенных исходя из минимальных социальных стандартов и нормативов.

Для обеспечения выравнивания бюджетной обеспеченности и сбалансированности местных бюджетов в 2007 году в составе бюджета Республики Татарстан созданы фонд финансовой поддержки поселений, фонд финансовой поддержки муниципальных районов (городских округов) и фонд софинансирования социальных расходов.

К региональным налогам и сборам относятся: налог на имущество организации; транспортный налог; налог на игорный бизнес.

Налог на игорный бизнес. Налогоплательщиками налога на игорный бизнес являются организации или частные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса. Объектами налогообложения признаются: игровой стол; игровой автомат; касса тотализатора; касса букмекерской конторы. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1. за один игровой стол — от 25 000 до 125 000 рублей;

2. за один игровой автомат — от 1500 до 7500 рублей;

3. за одну кассу тотализатора или за одну кассу букмекерской конторы - от 25000 до 125000 рублей. В настоящее время налог на игорный бизнес существует только в специальных зонах в краснодарском крае «Азов-сити» и других зонах РФ выделенных для этого.

Если на территории субъекта вводится налог на недвижимость, то прекращается действие налога на имущество организации, налога на имущество физических лиц и земельного налога.

К местным налогам и сборам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

С 1 января 2005 года вступил в силу новый перечень местных налогов: земельный налог; налог на имущество физических лиц.

Налоги в приведенном перечне ограничат налоговую нагрузку на налогоплательщиков и позволят государству иметь ясное представление об общей тяжести налогообложения. Если же не ограничивать налоговый предел, то налогоплательщики становятся должниками законодательных инициатив местных и региональных органов управления.

Законодательство субъектов РФ о налогах и сборах состоит из законов о налогах и сборах субъектов Российской Федерации, которые приняты в соответствии с Налоговым Кодексом. Исполнительные власти субъектов могут в предусмотренных законодательством о налогах и сборах случаях и в пределах своей компетенции издавать нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство. Часть налогов поступает в федеральный бюджет, в соответствии с федеральным законом о бюджете на соответствующий финансовый год. Перечень налоговых ставок часто не бывает твердым и постоянно меняется [2].

Один из основных видов налогов — налог на прибыль. Он взимается с плательщиков в соответствии с Законом РФ «О налоге на прибыль предприятий и организаций». Он относится к числу прямых федеральных налогов, взимается на всей территории Федерации и наряду с налогом на добавленную стоимость является крупнейшим источником налоговых поступлений.

Налог на доходы физических лиц. Налоговая ставка устанавливается в размере 13%. В зависимости от случая налоговые ставки также могут быть: 35%, 30%, 9% .

Прибыль от налога на доходы физических лиц распределяется только между республиканским и местным бюджетами, в определенном процентном соотношении. Например, по г. Казани: 43,5% от суммы собранного налога - в республиканский бюджет; 56,5% - в местные бюджеты; по г. Набережные Челны: 52% - в республиканский бюджет, 48% - в местный (муниципальный).

Единый социальный налог. Ставка единого социального налога - 26,2%, из них 20% поступает в пенсионный фонд РФ, 2,9% - федеральное социальное страхование, 3,1% - федеральный фонд обязательного медицинского страхования и 3,4% в территориальный фонд медицинского страхования. С 1 января 2010 года — ЕСН отменен, вместо него установлены прямые страховые взносы работодателей (страхователей) в три внебюджетных фонда — ПФР, ФОМС и ФСС. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхования).

Налог на добавленную стоимость. В число его налогоплательщиков в соответствии с законодательством Российской Федерации включены предприниматели и малые предприятия [13, С. 11].

Распределение налоговых доходов от акцизов по Республике Татарстан.Спиртосодержащая продукция: 50% - в федеральный бюджет, 50% - в республиканский бюджет; табачная продукция: 100% - в федеральный бюджет; ювелирные изделия: 100% - вреспубликанский бюджет; бензин автомобильный и дизельное топливо: 40% - в федеральный, 60% - в республиканский и т.д.

Налог на имущество физических лиц: 100% дохода от налога идет в местные бюджеты.Налог с имущества, переходящего в порядке наследования или дарения: 100% - идут вместные бюджеты.Доход от налога на нефть в Республике Татарстан распределяется в соотношении: 86% - в федеральный бюджет, 14% - в региональный бюджет. В таком же соотношении распределяется доход от налога на газовый конденсат. Доход от налога на природный газ в 100% остается в федеральном бюджете.

2.2 Регулирующие доходы бюджета Республики Татарстан

Как известно доходы субъектов РФ формируются за счет собственных средств и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в их собственности, и доходы от платных услуг, оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие налоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ [13, С. 15].

Налоговые доходы бюджета субъектов РФ - это собственные налоговые доходы их бюджетов от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетом субъектов РФ и местными бюджетами определяются законом о бюджете субъекта РФ на очередной финансовый год. К ним относятся и налоговые доходы бюджетов субъектов РФ, поступающие от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов

РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Важную роль в выравнивании экономического и социального развития регионов играет оказание финансовой помощи из федерального бюджета.

Из фонда компенсации Республика Татарстан в 2009 г. получает субвенции на реализацию Федерального закона «О государственных пособиях гражданам, имеющим детей» в сумме 393929,0 тыс. руб.; субсидии на реализацию Федерального закона «О социальной защите инвалидов в Российской Федерации» в сумме 124705,0 тыс. руб. Кроме того, Республика Татарстан получает субсидии из федерального бюджета на 2009 г. на финансирование дорожного хозяйства 1200 млн. руб. В последние годы, когда почти все объекты социальной сферы были переданы в ведение региональных и местных органов власти, нагрузка на территориальные бюджеты резко возросла. Темпы роста бюджетных расходов существенно опережают темпы роста доходов. Это обострило проблемы территориальных бюджетов.

1. Уровень их собственных доходов снизился. Уменьшается бюджетная обеспеченность социальной сферы и населения.

2. Сумма бюджетных расходов стала меньше размера удовлетворения минимальных бюджетных потребностей. В числе причин этого – передача финансирования социальной инфраструктуры на территориальные бюджеты при неадекватном росте их доходов, а так же возложение на территориальные бюджеты различных социальных выплат населению, предусмотренных федеральными актами, которые не в полном объеме возмещаются из федерального бюджета.

Доходы целевых бюджетных фондов снизились с 28,2% в 2006 г. до 16,57% по проекту 2009 г. и 16,12% по проекту 2010 г. [13, С. 27].

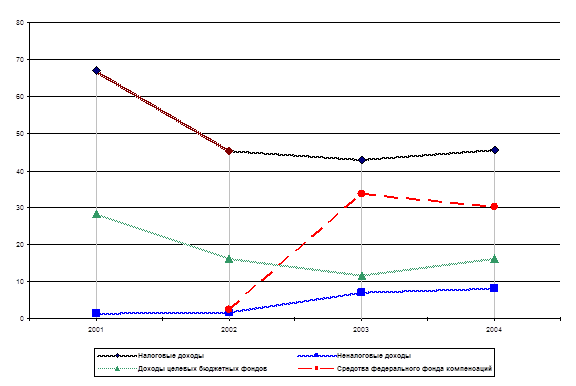

Более наглядно структуру бюджета РТ представим на рис. 2.2.1. и рис. 2.2.2.

![]()

2007 2008 2009 2010

Рис. 2.2.1. Структура основных доходов бюджета РТ

![]()

Рис. 2.2.2. Структура региональных налогов в доходной части бюджета РТ за 2007-2010 гг.

Из таблицы 2.2.1 и рис. 2.2.2. видно, что региональные налоги в доходах бюджета РТ занимают незначительный удельный вес.

Транспортный налог в доходах целевых бюджетных фондах также занимает незначительный удельный вес (4,88% по проекту 2009 г., а в доходах бюджета РТ 0,79%).

Доходы бюджета республики Татарстан.

На 2009 год вносятся следующие изменения в законы РТ о налогах и сборах.

С 2009 года расширен перечень затрат, учитываемых при налогообложении, которые влияют на налоговую базу по налогу на прибыль.

На 2010 год предусматривается продление снижения ставки налога на прибыль на 4 % для организаций, осуществляющих одобренные инвестиционные проекты.

Налог на прибыль в бюджете республики запланирован в объеме 12,5 млрд.руб., в сравнении с планом 2009 года это больше 156 %.

Акцизы.

При введении новой системы распределения акцизов на алкогольную продукцию прогнозируется уменьшение поступлений в бюджет республики.

Налог на доходы физических лиц вконсолидированном бюджете запланирован в сумме 17,1 млрд.рублей, в сравнении с 2009 годом - больше на 121%.

НДПИ.

Налог запланирован на 2010 год в объеме 2 млрд.руб., в сравнении с 2009 годом это больше на 165 %,

Исходя из вышеизложенного, бюджет по доходам заложен достаточно напряженный, но при достижении заложенных экономических показателей, при слаженной работе всех уровней органов власти он будет выполнен.

Однако это обострило проблемы территориальных бюджетов.

1. Уровень их собственных доходов снизился. Уменьшается бюджетная обеспеченность социальной сферы и населения.

2. Сумма бюджетных расходов стала меньше размера удовлетворения минимальных бюджетных потребностей. В числе причин этого – передача финансирования социальной инфраструктуры на территориальные бюджеты при неадекватном росте их доходов, а так же возложение на территориальные бюджеты различных социальных выплат населению, предусмотренных федеральными актами, которые не в полном объеме возмещаются из федерального бюджета.

3 Развитие системы доходов региональных бюджетов

Как известнов начале 1990-х годов ХХ века Республика Татарстан приступила к формированию собственных уникальных механизмов управления региональным развитием, для чего в Татарстане были разработаны и претворены в жизнь целостная идеология государственного управления и соответствующие управленческие технологии.

Главной миссией государственной власти было признано функциональное обслуживание общества, основной целью являлось повышение качества жизни населения республики с точки зрения социального, экономического, гуманитарного и экологического состояния, а принципиальным способом достижения этой цели - обеспечение общественной самодостаточности на всех уровнях.

С 2000 года в Республике Татарстан в качестве основного метода государственного управления действует система индикативного управления экономикой. В соответствии с Регламентом системы индикативного управления экономикой Республики Татарстан ежегодно постановлением Кабинета Министров Республики Татарстан утверждаются пороговые значения индикаторов оценки уровни жизни населения, социально-экономического положения республики на год и ближайшие три года. Пороговые значения индикаторов фиксируются в Соглашениях о социально-экономическом сотрудничестве между Кабинетом Министров Республики Татарстан и Главами администраций районов и городов республики.

Подписанию соглашений о социально-экономическом сотрудничестве предшествует тщательный анализ реальной социально-экономической ситуации наместах, и в первую очередь, детальная работа по оценке уровня экономической самодостаточности хозяйствующих субъектов, расположенных на территории города, района. Татарстан располагает специальной методикой расчета уровня экономической самодостаточности предприятий промышленности по шести индикаторам. Учет уровня экономической самодостаточности предприятий промышленностипозволяет достоверно оценить возможности региона и определить реальные ориентиры для глав администраций в рамках государственного заказа на управление.

Налоги - один из наиболее важных инструментов региональной социально-экономической политики. На их базе формируются более 80% собственных доходов территориальных бюджетов. Несмотря на принимаемые меры по реформированию налоговой системы, нынешняя налоговая политика государства еще недостаточно эффективна. Возникает немало проблемных вопросов, требующих решения.

В их числе - оптимизация распределения налогов между федеральным и региональным бюджетами. В то время как в федеральном бюджете Российской Федерации наблюдается профицит, во многих региональных бюджетах, в том числе в Республике Татарстан, - дефицит.

Большая часть налоговых сборов региона уходит в федеральный бюджет, а оставшихся средств хватает лишь на покрытие бюджетного дефицита и финансирование дополнительных расходов.

На развитие региона их не остается, а между тем Республика Татарстан обладает богатыми природными ресурсами и большим промышленным потенциалом. Спрос на продукцию основных отраслей региона в последние годы довольно высок и перспективы для развития конкурентно-способных секторов экономики и отраслей специализации благоприятные.

Высокие налоги подрывают возможности даже простого воспроизводства у добросовестных налогоплательщиков и способствуют формированию масштабного теневого сектора в экономике России. Сложность и противоречивость налоговой системы создают условия для построения разного рода схем ухода от налогов. Многочисленные адресные льготы и ненадежные формы расчетов фактически означают индивидуальное налогообложение, преобладание в структуре налоговых платежей косвенных налогов неблагоприятно влияет на финансовые показатели предприятий. Подобная ситуация во многом обусловлена тем, что в течение экономических реформ органы власти рассматривают налоги только как средство формирования доходной части бюджета, т.е. делают упор на их фискальную функцию.

За последнее время произошло углубление различий между регионами. По основным социально-экономическим показателям они составляют десятки раз, тогда как в развитых странах - 2-4 раза. Это создает условия для роста сепаратистских настроений, угрожающих целостности государства.

Как известно реформирование налогового законодательства в России началось с принятия Закона РФ от 27.12.1991 г. №2118-1 «Об основах налоговой системы в Российской Федерации» и других нормативных актов, регулирующих порядок взимания конкретных налогов. Для этих законодательных актов характерна практическая невозможность их прямого непосредственного применения.

Реализация этих законов требовала принятия налоговым ведомством подзаконных актов - инструкций, разъясняющих порядок начисления и уплаты налогов. Число инструктивных документов, регулирующих взаимоотношения между налогоплательщиком и налоговым органом доходило до тысячи. Нормы о налогообложении содержались в многочисленных aктax, принятых в самые разные годы и отличающихся по своей юридической силе и отраслевой принадлежности. Дальнейшее развитие российского налогового законодательства происходило по пути все возрастающего объема нормативных правовых актов.

Другой особенностью отечественного налогового законодательства середины 90-х годов прошлого века можно назвать его «сверхдинамизм» и постоянную изменчивость. Так, в каждый налоговый закон изменения и дополнения вносились в среднем по два раза в год, а в инструкцию по конкретному налогу— 4-5 раз в год. Поспешная кодификация, как наиболее предпочтительная ферма совершенствования законодательства, обеспечивающая комплексное решение проблем налогообложения стала неизбежной и привлекла к созданию четкой и стройной совокупности взаимосвязанных нормативно-правовых актов различного уровня, содержащих нормы, регулирующие отношения в сфере налогообложения. Эти нормативные акты и представляют собой современную систему российского законодательства.

Переход к рыночной экономике в России сопровождался глубоким социально-экономическим кризисом, который выявил следующие недостатки налоговой системы: высокое налоговое бремя подрывало возможности даже простого воспроизводства у добросовестных налогоплательщиков и способствовало формированию масштабного « теневого» сектора в экономике России; сложность и противоречивость налоговой системы создавали условия для построения разного рода схем «ухода» от налогов; многочисленные адресные льготы и ненадежные формы расчетов фактически означали индивидуальное налогообложение; преобладание в структуре налоговых платежей косвенных налогов неблагоприятно влияли на финансовые показатели предприятий.

Указанные недостатки во многом обусловлены тем, что в течение первого этапа экономических реформ органы власти рассматривали налоги только как средство формирования доходной части бюджета, т.е, делали упор на их фискальную функцию.

В целом эффективность использования налоговых инструментов как на федеральном, так и на региональном уровнях оказалась невысокой, прежде всего из-за недостаточной научной проработки вопросов формирования и реализации налоговой политики, отсутствия научно обоснованной стратегии развития экономики России в целом и ее регионов; распыления налоговых льгот между многочисленными их получателями.

Второй этап реформирования соответствует налоговым системам развитых стран, в которых основным источником налоговых доходов прямо или косвенно является заработная плата. В условиях крайне низких доходов большей части населения такая конструкция налоговой системы не способна обеспечить финансирование бюджетной сферы даже по минимальным стандартам.

Решение бюджетных проблем правительство ищет в сокращении бюджетных расходов, прежде всего, за счет статей, так или иначе связанных с удовлетворением базовых потребностей человека в образовании, здравоохранении, жилищных услугах. Низкие доходы препятствуют замещению бюджетных расходов частными, что приводит к дальнейшей деградации социальной сферы.

Таким образом, для улучшения состояния региональных бюджетов предлагаются следующие меры:

1. Сконцентрировать необходимые финансовые ресурсы вфедеральном бюджете: для инвестирования стратегически важных отраслей и объектов; для оказания финансовой поддержки и создания точек роста в проблемных регионах.

2. Создать локальные свободные экономические зоны с целью увеличения самодостаточныхрегионов.

Целесообразно сократить практику необоснованного предоставления индивидуальных налоговых льгот, упорядочить систему определения особого налогового режима отдельных регионов. Установить в крайне бедных районах льготный режим налогообложения прибыли предприятия, в части перечисляемой в федеральный бюджет. При выдаче органами государственной власти субъектов Российской Федерации и органами местного самоуправления гарантий и поручительств необходимо учитывать соблюдение следующих условий: бюджетные средства предназначены для выполнения задач и функцийгосударства.

3. Установить в крайне бедных районах льготный режим налогообложения прибыли предприятия, в части перечисляемой в федеральный бюджет. При выдаче органами государственной власти субъектов Российской Федерации и органами местного самоуправления гарантий и поручительств необходимо учитывать соблюдение следующих условий: бюджетные средства предназначены для выполнения задач и функцийгосударства, в том числе для обеспечения населения необходимыми услугами и социальными гарантиями.

Заключение

Таким образом, от степени обеспеченности финансовыми ресурсами территории зависит выполнение финансовых гарантий программ по развитию здравоохранения, образования, социального обеспечения, культуры, а также расширение масштабов инвестиций в производственную и социальную сферы.

Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований республик в составе Российской Федерации, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга. Региональный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций региона.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последние десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходит от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Доходы субъектов РФ формируются за счет собственных средств и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в их собственности, и доходы от платных услуг, оказываемых органами государственной власти субъектов РФ, бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие налоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

Налоговые доходы бюджета субъектов РФ - это собственные налоговые доходы их бюджетов от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетом субъектов РФ и местными бюджетами определяются законом о бюджете субъекта РФ на очередной финансовый год. К ним относятся и налоговые доходы бюджетов субъектов РФ, поступающие от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, кроме налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Как известно в формировании налоговых доходов бюджета субъектов Федерации все еще имеются нерешенные проблемы. В частности, обратим внимание на проблему изъятия природной ренты и систему налогообложения природных ресурсов. Она актуальна, прежде всего, для Республики Татарстан как нефтегазодобывающего и перерабатывающего региона России. Президент РФ потребовал от правительства не ослаблять внимания к вопросу более справедливого распределения налоговой нагрузки между добывающими и перерабатывающими секторами с тем, чтобы обеспечить диверсификацию российской экономики в целом. Судя по всему, имелось в виду, что недостаточно просто повысить ставку налога на добычу нефти с нынешних 347 руб. за тонну до 400 руб. Необходимо вернуться к вопросу о дифференцированной ставке нефтяного налога. Если это будет сделано, то налогообложение нефтяного сектора дополнительно увеличится по экспертным оценкам на 1-2 млрд. долл. Но может сложиться ситуация, что по мере утяжеления налогового пресса на сырьевой сектор инвестиции потекут не в обрабатывающие сектора, а за рубеж.

В России существует фактор, который препятствует перемещению большого количества налоговых доходов на уровень региональных и местных бюджетов: чрезвычайно резкие межрегиональные различия в бюджетной обеспеченности, для выравнивания которых необходимы большие масштабы перераспределения средств через федеральный бюджет.

В условиях нехватки доходов продолжается привлечение заемных средств на финансирование текущих расходов региональных бюджетов, что в мировойпрактике считается неприемлемым. Декларации региональных органов государственной власти о прекращении этой практики не выполняются.

Таким образом, для улучшения состояния региональных бюджетов предлагаются следующие меры:

1. Создание условий для развития доходной базы;

2. Среднесрочное бюджетное планирование;

3. Антициклическая финансовая политика;

4. Оптимизации расходов региональных бюджетов;

5. Повышение прозрачности и стабильности межбюджетныхотношений;

6. Мобилизация источников финансирования дефицитарегиональныхбюджетов, управление государственным (муниципальным)долгом.

Также сконцентрировать необходимые финансовые ресурсы вфедеральном бюджете: для инвестирования стратегически важных отраслей и объектов; для оказания финансовой поддержки и создания точек роста в проблемных регионах. Создать локальные свободные экономические зоны с целью увеличения самодостаточныхрегионов.

Целесообразно сократить практику необоснованного предоставления индивидуальных налоговых льгот, упорядочить систему определения особого налогового режима отдельных регионов.

Установить в крайне бедных районах льготный режим налогообложения прибыли предприятия, в части перечисляемой в федеральный бюджет. При выдаче органами государственной власти субъектов Российской Федерации и органами местного самоуправления гарантий и поручительств необходимо учитывать соблюдение следующих условий: бюджетные средства предназначены для выполнения задач и функцийгосударства, в том числе для обеспечения населения необходимыми услугами и социальными гарантиями; бюджетными средствами запрещено рисковать, и поэтому необходимо расходовать их только в соответствии с общественными нуждами, а не с коммерческими интересами; бюджетные средства не должны препятствовать развитию конкуренции путем создания предпосылок для возникновения рыночных диспропорций, а потому должны осуществляться только на конкурсной основе на условиях платности.

Реализация предлагаемых мер позволит оздоровить состояние региональных и местных бюджетов, а также всей бюджетной системы страны. Переориентация нерациональных расходов региональных и местных бюджетов должна быть нацелена, прежде всего, на финансирование таких социально значимых отраслей, как образование, наука, здравоохранение. Одной из открывающихся возможностей может стать увеличение оплаты труда, пенсий и других выплат населению.

Однако такие действия должны быть просчитаны с учетом анализа расходов и доходов собственно федерального бюджета, сложившейся территориальной структуры налоговой базы, а также возможности повышения эффективности бюджетных расходов в образовании, здравоохранении и других областях социальной сферы. Реализация высказанных предложений невозможна без снижения административных барьеров, ликвидации добровольно-принудительных сборов, практикуемых на региональном и местном уровнях, устранения коррупции.

Для второго этапа характеренпереход к нейтралистической концепции налоговой политики, суть которой состоит в снижении налоговых ставок и расширении налоговой базы за счет отмены многочисленных льгот. Это должно свести к минимуму влияние налоговой системы на экономические решения и дать свободу действиям рыночных сил.

Показателями эффективности функционирования налоговой системы являются: профицит федерального бюджета, увеличение бюджетов регионов, уменьшение задолженности.

Суверенитет отельных территориальных единиц страны является мощным импульсом для мобилизации региональных интересов.

И чем выше уровень экономического развития регионов, тем выше уровень экономического развития всей страны. И очень важно увеличить количество самодостаточных регионов. Необходимо обеспечить автономность региональных бюджетов. Распределить налоговые полномочия с учетом расходных обязательств регионов и необходимости предоставления кредитов для развития важных для региона отраслей экономики.

Также необходимо предоставить самостоятельность и повысить ответственность региональных органов власти в проведении налоговой политики.

Список использованной литературы

Нормативно-правовые акты:

1. Налоговый кодекс Российской Федерациичасть первая от 31 июля 1998 г. № 146-ФЗи часть вторая от 5 августа 2000 г. № 117-ФЗ(с изменениями от 30 марта, 9 июля 1999 г., 1 января, 2010 г.).

2. Закон республики Татарстан о бюджете республики Татарстан на 2010 год. Принят Государственным Советом Республики Татарстан 24 ноября 2009 года (в ред. Закона РТ от 21.06.2009 №45-ЗРТ).

3. Закон Республики Татарстан о бюджете республики Татарстан на 2010 год принят государственным советом республики Татарстан 24 ноября 2009 года (в ред. законов РТ от 23.12.2009 n 67-зрт.

Специальная литература:

1. Бюджетная система Российской Федерации: учебник / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 2008.-342с.

2. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 2008.-372с.

3. Без федеральной поддержки будет сложнее: Состоялось республиканское совещание по итогам исполнения консолидированного бюджета РТ за I полугодие 2009 года // Время и деньги. - 2009.-26 июля.

4. Воробьева Е. Дефицит для подстраховки: Госсовет Татарстана утвердил бюджет-2005 // Коммерсантъ. - 2009.-25 ноября. - С. 12.

5. Гайзатуллин Р. Доклад министра финансов РТ: Выступление на XXVI сессии Госсовета РТ о бюджете РТ на 2010 год // Республика Татарстан. - 2009.-13 октября. - С. 3.

6. Гайзатуллии Р. Бюджет социальной направленности: О бюджете РТ на 2006 г. // Татарстан. - 2009.-№ 11. - С. 12-14

7. Грицюк Т.В. Макроэкономическое фискальное регулирование отношений центра и регионов // Финансы и кредит. - 2010.-№21, январь. - С. 31-49.

8. Гришанова О.А. Повышение собственных доходов бюджетов субъектов Федерации за счет неналоговых доходов // Финансы и кредит. - 2009.-№ 8, апрель. - С. 23-29.

9. Гришанова О.А. Повышение собственных доходов бюджетов субъектов Федерации за счет неналоговых доходов // Финансы и кредит. - 2009.-№ 9, апрель. - С.23-29.

10. Демидов А. Контроль за расходованием бюджетных денег должен быть жестким и принципиальным: О работе высшего контрольного органа РТ рассказывает Председатель Счетной палаты // Татарстан. - 2010.-N 6. - С.17-19.

11. Демидов А. Доклад председателя Счетной палаты: Выступление на сессии Госсовета РТ о бюджете РТ на 2010 год // Республика Татарстан. - 2009.-29 октября.

12. Зяббарова Е.Ю. Отдельные аспекты совершенствования региональной финансовой политики в Республике Татарстан // Мировая экономика и международные отношения. - 2009.-N 6. - С.52-54.

13. Зяббарова Е.Ю. Отдельные аспекты совершенствования региональной финансовой политики в Республике Татарстан // Мировая экономика и международные отношения. - 2009.-N 7.

14. Коваленко А. С. Без федеральной поддержки будет сложнее: Состоялось республиканское совещание по итогам исполнения консолидированного бюджета РТ за I полугодие 2010 года // Время и деньги. - 2009.-26 июля. - С.3.

15. Сайганова С. Бюджет-2010: деньги надо искать в республике: В Госсовете РТ прошли парламентские слушания по проекту закона о бюджете РТ на 2010 год // Время и деньги. - 2009.-6 октября.

16. Сафиуллин И. Содоклад председателя Комитета Госсовета по бюджету, налогам и финансам И. Сафиуллина: Выступление на XXVI сессии Госсовета РТ о бюджете РТ на 2010 год // Республика Татарстан. - 2009. - 13 октября. - С. 3.

17. Сафиуллин И. Дефицитный, но многообещающий: Особенности бюджета РТ на 2010 г., а также специфика современной бюджетной системы в целом // Татарстан. - 2009.-№21.

18. Сабитова Н.М. Распределение полномочий органов власти по формированию доходов бюджетов: Регулирование налогообложения. Есть материал о регулировании налогов в РТ // Финансы и кредит. - 2009.-N 33, июль. - С.42-50.

19. Рассолова Т.Л. Развитие межбюджетных отношений в субъектах федерации в условиях бюджетной реформы // Финансы и кредит. - 2009.-N 19, июль. - С.46-50.

20. Тараканова Т. Нерыночная инфраструктура: Финансовые итоги развития регионов Поволжья в третьем квартале 2009 года, в том числе в Татарстане // Деловое Поволжье. - 2009.-8-14 декабря. - С. 3

21. Егоров С.Г. О механизме расчета условного дохода регионального бюджета // Экономический вестник РТ. - 2008.- №3, декабрь. - С. 46-50

22. Шакиров Н. Оптимизация распределения налогов между федеральным и региональным бюджетом: Татарстан // Экономический вестник РТ. - 2010.-№ 22. - С. 59-67.