Формирование кадровой политики организации совершенствование системы управления персоналом

СОДЕРЖАНИЕ: Формирование кадровой политики организации, совершенствование системы управления персоналом Содержание 1. Введение 3 2. Методологическая характеристика проблемы 6Формирование кадровой политики организации, совершенствование системы управления персоналом .

Содержание

2. Методологическая характеристика проблемы 6

2.2. Опыт отечественных и зарубежных организаций 10

3. Анализ деятельности и системы управления персоналом организации 15

3.1. Анализ технико-экономических показателей 15

3.2. Анализ системы управления персоналом 19

3.3. Анализ организации процесса подбора и отбора персонала в организации 27

5. Разработка организационного проекта СУП организации 31

7. Список использованной литературы 55

1. Введение

В настоящее время, по прошествии уже 15 лет становления рыночных отношений, в нашей стране появился определенный уровень стабильности, связанный с удовлетворением большего объема потребностей населения и определением конечных собственников крупных предприятий и бизнесов.

При таком положении, необходимым условием для динамики роста, закреплении на рынке или увеличения рентабельности предприятия, когда уже речь не идет о сверхприбыли, является повышение уровня конкурентоспособности организации, одной из основ которого является хорошо подобранный трудовой коллектив и мероприятия по совершенствование системы управления персоналом.

Главной задачей Системы управления персоналом – является обеспечение четкого выполнения персоналом задач и функций, поставленными и определенными в соответствие с целями организации. Для обеспечения полного выполнения поставленных задач персоналом в организации должна быть сформулирована кадровая политика, которая определяет стратегию кадровой работы, устанавливает точно все цели и задачи, определяет принципы подбора, расстановки и развития персонала.

Персонал, трудовые ресурсы на предприятии – это объект постоянной заботы со стороны руководства предприятием. Роль трудовых ресурсов существенно возрастает в период рыночных отношений. Инвестиционный характер производства, приоритетность вопросов качества продукции изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом на предприятии.

Хорошо подобранный трудовой коллектив - одна из основных задач предпринимателя. Это должна быть команда единомышленников и партнеров, способных осознавать, принимать и реализовывать замыслы руководства предприятия. Только она служит залогом успеха предпринимательской деятельности, выражения и процветания предприятия.

Трудовые отношения – едва ли не самый сложный аспект работы предприятия. Гораздо легче справиться с техническими и технологическими неполадками, чем разрешить конфликтные ситуации, возникающие в коллективе, где нужно учитывать индивидуальные склонности, личные установки, психологические предпочтения.

Какие бы технические возможности, организационно – управленческие преимущества не открывались перед предприятием, оно не начнет работать эффективно без соответствующего человеческого ресурса. Ведь все в конечно итоге зависит от людей, от их квалификации, умения и желания работать. Структуру предприятия нужно рассматривать как составляющую вещественного и человеческого капитала.

Новые производственные системы состоят не только из совершенных машин и механизмов, которые практически не делают ошибок. Они включают также и людей, которые должны работать в тесном взаимодействии, быть готовыми к выработке и реализации новых идей. Обеспечить тесное взаимодействие множества людей в ходе решения сложнейших технических производственных проблем невозможно без глубокой заинтересованности каждого в конечном результате и сознательного отношения к работе. Именно человеческий капитал, а не заводы, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности, экономического роста и эффективности.

Основными аспектами влияния человеческого фактора на повышение эффективности работы предприятия являются:

- отбор, найм и продвижение кадров,

- подготовка кадров,

- максимальный коэффициент постоянства состава работников,

- совершенствование материальной и моральной оценки труда работников,

Все это является составляющими кадровой политики организации, которая лежит в основе управления трудовыми ресурсами организации.

Кадры являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность.

Цель данной курсовой работы:

1. Провести анализ производственно-хозяйственной, финансовой, коммерческой деятельности предприятия ЗАО «Строитель».

2. Провести анализ системы управления персоналом в данной организации.

3. Определить перечень проблемных мест в системе управления персоналом.

4. Выработать предложения по совершенствованию системы управления персоналом, повышению рентабельности организации.

5. Разработать организационный проект реализации выработанных предложений по совершенствованию системы управления персоналом. Рассчитать экономический эффект.

2. Методологическая характеристика проблемы

2.1 Сущность и содержание

Кадровая политика организации – генеральное направление кадровой работы, совокупность принципов, методов, форм, организационного механизма по выработке целей и задач, направленных на сохранение, укрепление и развитие кадрового потенциала, на создание квалифицированного и высокопроизводительного сплоченного коллектива, способного своевременно реагировать на постоянно меняющиеся условия рынка с учетом стратегии развития организации.

Назначение кадровой политики – своевременно формулировать цели в соответствии со стратегией развития организации, ставить проблемы и задачи, находить способы и организовывать достижение целей.

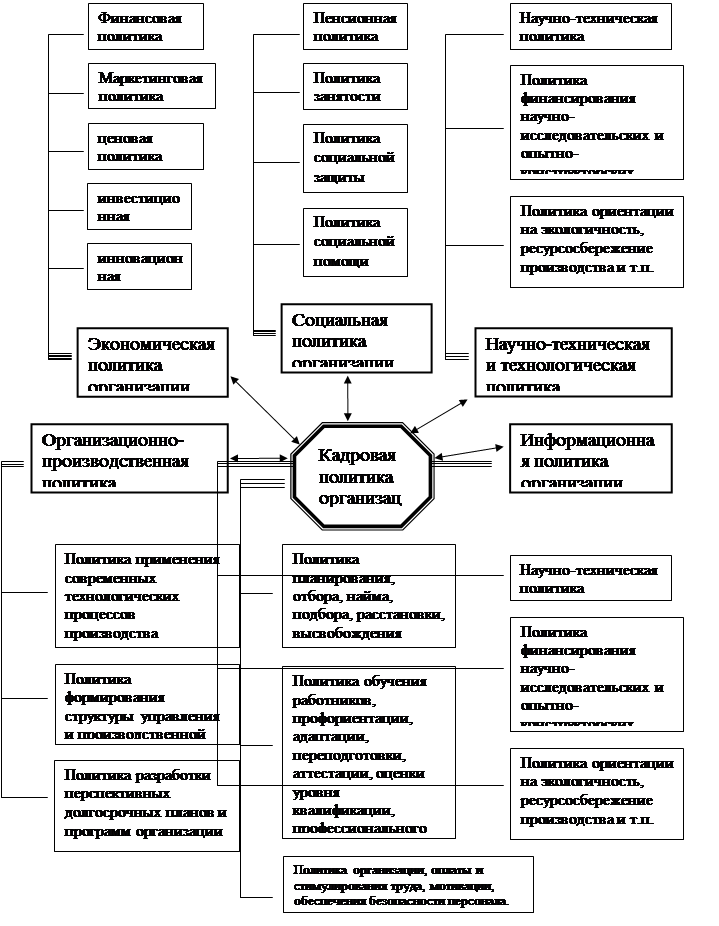

Для достижения поставленных целей особенно важно обеспечить требуемое организации производственное поведение каждого из ее сотрудников. Как и стратегия развития организации в целом, кадровая политика разрабатывается с учетом ресурсов и традиции организации и возможностей, предоставляемых внешней средой. Кадровая политика является частью политики организации и должна полностью соответствовать концепции ее развития. Место и роль кадровой политики в политике организации наглядно отображено в блок-схеме на рис.1.

|

Как мы видим из представленной схемы, кадровая политика тесно связана со всеми областями хозяйственной политики организации. А именно, рассмотрение и принятие решений в кадровой политике происходит по всем комплексным функциональным подсистемам организации, например: управление научно-технической деятельностью, управление производством, социальная политика и т.д., что напрямую влияет на их деятельность – с одной стороны. С другой стороны, решения в области политики деятельности в этих комплексных функциональных подсистемах влияют на кадровую политику всей организации в целом. А главной целю кадровой политики организации, является обеспечение этих функциональных подсистем системы управления и производственной системы организации необходимым количеством работников, с определенными качествами.

Следует учитывать, что не только организация имеет цели. Свои собственные, у каждого индивидуальные, цели имеет и каждый работник организации. Если организация рассчитывает на продолжительный и стабильный срок деятельности, то необходимо учитывать главный принцип кадровой политики – принцип соответствия индивидуальных целей работников целям организации. Он заключается в том, что одинаково необходимо достижение индивидуальных и организационных целей. Это означает, что при возникновении конфликтов нужно искать честные компромиссы, а не отдавать предпочтения целям организации. Правильное понимание сущности кадровой политики возможно лишь в том случае, если в полной мере учитывается это обстоятельство.

При формировании кадровой политики, для всестороннего определения направления деятельности в организации, необходимо учитывать основные принципы отдельных направлений кадровой политики, а именно:

А) Управление персоналом организации:

- принцип одинаковой необходимости достижения индивидуальных и организационных целей – определяет необходимость искать честные компромиссы между администрацией и работниками, а не отдавать предпочтение интересами организации;

в) Подбор и расстановка персонала:

- принцип соответствия – определяет необходимость соответствия объема заданий, полномочий, ответственности возможностям человека;

- принцип профессиональной компетенции – определяет необходимость наличия уровня знаний, соответствующего требованиям должности;

- принцип практических достижений – определяет наличие определенного уровня опыта;

- принцип индивидуальности – определяет наличие индивидуальных качеств работника, черт характера для выполнения необходимой работы;

с) Формирование и подготовка резерва для выдвижения на руководящие должности:

- принцип конкурсности – определяет необходимость отбирать кандидатов на конкурсной основе;

- принцип ротации – определяет необходимость планомерной смены должности по вертикали и горизонтали;

- принцип индивидуальной подготовки – определяет необходимость подготовки резерва на конкретную должность по индивидуальной программе;

d) Оценка и аттестация персонала:

- принцип отбора показателей оценки – определяет необходимость составления системы показателей, включающей в себя цель оценок, критерии и частоту оценок;

- принцип оценки выполнения заданий – определяет необходимость оценки результатов деятельности по выбранным критериям;

e) Развитие персонала:

- принцип повышения квалификации – определяет необходимость периодического обучения персонала в соответствие с индивидуальной стратегией развития сотрудника;

- принцип самовыражения – определяет необходимость наличия самостоятельности, влияния на формирование методов исполнения (для руководителей);

- принцип саморазвития – определяет необходимость развития при наличии способности к этому;

f) Мотивация и стимулирование персонала:

- принцип соответствия оплаты труда объему и сложности выполняемой работы – определяет необходимость наличия эффективной оплаты труда сотрудников;

- принцип соразмерного сочетания стимулов и санкций – определяет необходимость конкретного описания задач, обязанностей и показателей;

- принцип мотивации – определяет необходимость установления побудительных факторов, влияющих на индивидуальное стремление выполнения поставленных задач.

2.2. Опыт отечественных и зарубежных организаций

Анализируя существующие в конкретных организациях кадровые политики, можно выделить два основания для их группировки.

Первое основание может быть связано с уровнем осознанности тех правил и норм, которые лежат в основе кадровых мероприятий и, связанным с этим уровнем, непосредственного влияния управленческого аппарата на кадровую ситуацию в организации. По данному основанию можно выделить следующие типы кадровой политики:

· пассивная;

· реактивная;

· превентивная;

· активная.

Пассивная кадровая политика. Само представление о пассивной политике кажется алогичным. Однако мы можем встретиться с ситуацией, в которой руководство организации не имеет выраженной программы действий в отношении персонала, а кадровая работа сводится к ликвидации негативных последствий. Для такой организации характерно отсутствие прогноза кадровых потребностей, средств оценки труда и персонала, диагностики кадровой ситуации в целом. Руководство в ситуации подобной кадровой политики работает в режиме экстренного реагирования на возникающие конфликтные ситуации, которые стремится погасить любыми средствами, зачастую без попыток понять причины и возможные последствия.

Реактивная кадровая политика. В русле этой политики руководство предприятия осуществляет контроль за симптомами негативного состояния в работе с персоналом, причинами и ситуацией развития кризиса: возникновение конфликтных ситуаций, отсутствие достаточно квалифицированной рабочей силы для решения стоящих задач, отсутствие мотивации к высокопродуктивному труду. Руководство предприятия предпринимает меры по локализации кризиса, ориентировано на понимание причин, которые привели к возникновению кадровых проблем. Кадровые службы таких предприятий, как правило, располагают средствами диагностики существующей ситуации и адекватной экстренной помощи. Хотя в программах развития предприятия кадровые проблемы выделяются и рассматриваются специально, основные трудности возникают при среднесрочном прогнозировании.

Превентивная кадровая политика. В подлинном смысле слова политика возникает лишь тогда, когда руководство фирмы (предприятия) имеет обоснованные прогнозы развития ситуации. Однако организация, характеризующаяся наличием превентивной кадровой политики, не имеет средств для влияния на нее. Кадровая служба подобных предприятий располагает не только средствами диагностики персонала, но и прогнозирования кадровой ситуации на среднесрочный период. В программах развития организации содержатся краткосрочный и среднесрочный прогнозы потребности в кадрах, как качественный, так и количественный, сформулированы задачи по развитию персонала. Основная проблема таких организаций — разработка целевых кадровых программ.

Активная кадровая политика. Если руководство имеет не только прогноз, но и средства воздействия на ситуацию, а кадровая служба способна разработать антикризисные кадровые программы, проводить постоянный мониторинг ситуации и корректировать исполнение программ в соответствии с параметрами внешней и внутренней ситуацией, то мы можем говорить о подлинно активной политике.

Но механизмы, которыми может пользоваться руководство в анализе ситуации, приводят к тому, что основания для прогноза и программ могут быть как рациональными (осознаваемыми), так и нерациональными (мало поддающимися алгоритмизации и описанию).

В соответствии с этим мы можем выделить два подвида активной кадровой политики: рациональную и авантюристическую.

При рациональной

кадровой политике руководство предприятия имеет как качественный диагноз, так и обоснованный прогноз развития ситуации и располагает средствами для влияния на нее. Кадровая служба предприятия располагает не только средствами диагностики персонала, но и прогнозирования кадровой ситуации на среднесрочный и долгосрочный периоды. В программах развития организации содержатся краткосрочный, среднесрочный и долгосрочный прогнозы потребности в кадрах (качественной и количественной). Кроме того, составной частью плана является программа кадровой работы с вариантами ее реализации.

При авантюристической

кадровой политике руководство предприятия не имеет качественного диагноза, обоснованного прогноза развития ситуации, но стремится влиять на нее. Кадровая служба предприятия, как правило, не располагает средствами прогнозирования кадровой ситуации и диагностики персонала, однако в программы развития предприятия включены планы кадровой работы, зачастую ориентированные на достижение целей, важных для развития предприятия, но не проанализированных с точки зрения изменения ситуации. План работы с персоналом в таком случае строится на достаточно эмоциональном, мало аргументированном, но, может быть, и верном представлении о целях работы с персоналом.

Проблемы при реализации подобной кадровой политики возникают в том случае, если усилится влияние факторов, которые ранее не включались в рассмотрение, что приведет к резкому изменению ситуации, например, при существенном изменении рынка, появлении нового товара, который может вытеснить имеющийся сейчас у предприятия. С точки зрения кадровой работы необходимо будет провести переобучение персонала, однако быстрая и эффективная переподготовка может быть успешно проведена, например, на предприятии, обладающем скорее молодым персоналом, чем на предприятии, имеющем очень квалифицированный, хорошо специализированный персонал пожилого возраста. Таким образом, понятие “качество персонала” включает еще один параметр, который скорее всего не был учтен при подготовке плана кадровой работы в рамках данного типа кадровой политики.

Вторым основанием для дифференциации кадровых политик может быть принципиальная ориентация на собственный персонал или на внешний персонал, степень открытости по отношению к внешней среде при формировании кадрового состава. По этому основанию традиционно выделяют два типа кадровой политики - открытую и закрытую.

Открытая кадровая политика характеризуется тем, что организация прозрачна для потенциальных сотрудников на любом уровне, можно прийти и начать работать как с самой низовой должности, так и с должности на уровне высшего руководства. Организация готова принять на работу любого специалиста, если он обладает соответствующей квалификацией, без учета опыта работы в этой или родственных ей организациях. Таким типом кадровой политики характеризуются современные телекоммуникационные компании или автомобильные концерны, которые готовы “покупать” людей на любые должностные уровни независимо от того, работали ли они ранее в подобных организациях. Такого типа кадровая политика может быть адекватна для новых организаций, ведущих агрессивную политику завоевания рынка, ориентированных на быстрый рост и стремительный выход на передовые позиции в своей отрасли.

Закрытая кадровая политика характеризуется тем, что организация ориентируется на включение нового персонала только с низшего должностного уровня, а замещение происходит только из числа сотрудников организации. Такого типа кадровая политика характерна для компаний, ориентированных на создание определенной корпоративной атмосферы, формирование особого духа причастности, а также, возможно, работающих в условиях дефицита кадровых ресурсов.

3. Анализ деятельности и системы управления персоналом организации

3.1. Анализ технико-экономических показателей

Закрытое акционерное общество «Строитель» действует на основании Федерального закона «Об акционерных обществах».

Общество создано путем учреждения. Общество осуществляет свою деятельность на основании Устава. В Уставе отражаются все виды деятельности, которыми может заниматься организация, отражены ее цели, правовой статус, права акционеров и т.д. Основной вид деятельности – производство строительно-монтажных работ.

Цель Общества - производство работ и услуг для максимально возможного удовлетворения потребностей предприятий и населения в строительно-монтажных работах, рост материального благосостояния своих работников, обеспечение занятости населения, участие в благотворительных акциях.

Основной вид деятельности, согласно Устава, - выполнение строительно-монтажных работ.

ЗАО «Строитель» имеет патент №201, регистр.№ 41/3 от 22.12.00 выдан 08.02.02. администрацией Южного округа г.Москвы на выполнение строительно-монтажных работ и оказание прочих строительно-ремонтных услуг. Срок действия 09.02.02-29.12.07.

Предприятие расположено в г. Москва. Основными объектами строительства, осуществляемого данным предприятием, являются коттеджи и дачные домики.

Все усилия компании направлены на предоставление партнерам полного комплекса услуг:

· проектирование строительно-монтажных работ;

· подбор и поставка строительных материалов; монтажные и пуско-наладочные работы вентиляционного и пр. оборудования;

· гарантийное и сервисное обслуживание.

Для компании не существует «крупных» и «мелких» Заказчиков. Работники компании одинаково бережно относятся к каждому вне зависимости от объема оказываемых услуг. Компания стремится предложить наилучшие решения, удовлетворяющие оптимальному соотношению цена–качество–сроки исполнения. Старается установить со всеми заказчиками партнерские отношения и создает все условия, чтобы работать с ней было удобно, приятно и выгодно.

Самый ценный капитал компании — это сотрудники. Их опыт, квалификация и преданность компании позволяют решать самые сложные задачи.

Специалисты фирмы «Строитель» следят за развитием строительно-монтажных технологий, постоянно расширяют номенклатуру производимых работ, используют в производстве СМР современные разработки, что выгодно отличает «Строитель» от других фирм производителей строительно-монтажных работ.

Проведем анализ объема и структуры производства строительно-монтажных работ на предприятии. Отразим в таблице данные об объемах производства СМР (см.табл.1).

Таблица 1

Объем производства СМР ЗАО «Строитель»

(млн.руб.)

| Показатели |

2003 |

2004 |

Отклонения |

| Общий объем СМР, в т.ч. |

6100 |

8285 |

2185 |

| Объем СМР, выполненный собственными силами |

5800 |

7500 |

1700 |

Предприятие произвело строительно-монтажных в 2003 году в размере 6100 млн.руб., в т.ч. своими силами 5800 млн.руб.

В 2004 году объем строительно-монтажных работ вырос на 2185 млн.руб. и составил 8285 млн.руб., в т.ч. своими силами объем работ вырос на 1700 млн.руб. и составил 7500 млн.руб. Анализ структуры объема СМР проведем в табл.2.

Таблица 2

Анализ структуры СМР ЗАО «Строитель»

| Показатели |

Объем работ, млн.руб. |

Структура, % |

Изменения в структуре |

||

| 2003 |

2004 |

2003 |

2004 |

||

| Общий объем СМР |

6100 |

8285 |

100 |

100 |

- |

| Объем СМР, выполненный собственными силами |

5800 |

7500 |

95,1 |

90,5 |

-4,6 |

| Объем СМР, выполненный субподрядными организациями |

300 |

785 |

4,9 |

9,5 |

+4,6 |

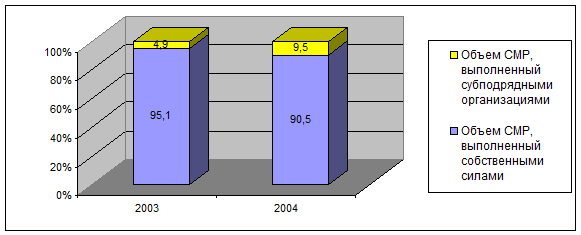

В структуре строительно-монтажных работ наибольший удельный вес занимает производство СМР своими силами, в 2003 году его доля составила 95,1%, в 2004 году снизилась на 4,6% и составила 90,5%.

Объем работ, выполненный субподрядными организациями составил в 2003 году 4,9% от общего объема СМР, в 2004 году 9,5%.

Отразим на рис.2 структуру СМР в 2003-2004 годах.

|

Рис.2. Структура товарной продукции ЗАО «Строитель»

Проведем анализ динамики и структуры затрат ЗАО «Строитель» по данным табл.3.

Таблица 3

Анализ себестоимости ЗАО «Строитель» за 2003-2004 гг.

| Статьи затрат |

Сумма, млн.руб. |

Удельный вес, % |

||||

| 2003 |

2004 |

+, - |

2003 |

2004 |

+, - |

|

| Сырье, материалы |

2855 |

3874 |

1020 |

60,1 |

60,2 |

0,1 |

| Амортизация основных средств |

489 |

650 |

161 |

10,3 |

10,1 |

-0,2 |

| Аренда |

732 |

1004 |

273 |

15,4 |

15,6 |

0,2 |

| Заработная плата |

295 |

314 |

19 |

6,2 |

4,9 |

-1,3 |

| Начисления на заработную плату |

105 |

112 |

7 |

2,2 |

1,7 |

-0,5 |

| Затраты на рекламу |

86 |

135 |

50 |

1,8 |

2,1 |

0,3 |

| Транспортные расходы |

29 |

45 |

17 |

0,6 |

0,7 |

0,1 |

| Прочие расходы |

160 |

301 |

141 |

3,4 |

4,7 |

1,3 |

| Итого затрат |

4750 |

6436 |

1686 |

100,0 |

100,0 |

|

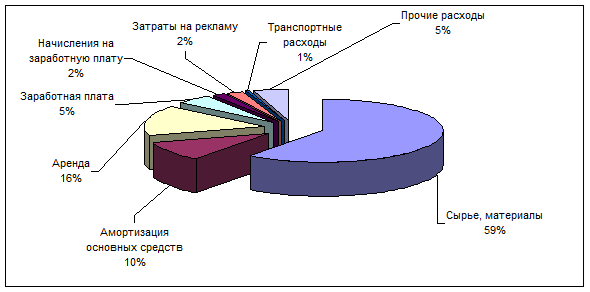

Затраты компании за анализируемый период увеличились на 1686 млн.руб. и составили в 2004 году 6436 млн.руб. В структуре себестоимости наибольший удельный вес занимают затраты на сырье и материалы, они составляют 60,1 и 60,2% соответственно в 2003 и 2004 годах. Следующими крупными статьями затрат являются аренда – 15,4 и 15,6%, а также амортизация – 10,3 и 10,1%. Остальные затраты менее 6,2% в структуре себестоимости (см.рис.3).

Рис.3. Структура себестоимости ЗАО «Строитель» в 2004 году

Сделаем выводы. Основные показатели деятельности компании отражены в табл.4.

Таблица 4

Основные показатели деятельности ЗАО «Строитель» за 2002-2003 гг.

| Показатели |

2003 |

2004 |

| 1. Выручка от продаж, млн.руб. |

6100 |

8285 |

| 2. Себестоимость, млн.руб. |

4750 |

6436 |

| 3. Чистая прибыль, млн.руб. |

692 |

726 |

| 4. Рентабельность, % (стр.3/стр.2) |

14,6 |

11,3 |

В 2003 году компания получила выручку в размере 6100 млн.руб., в 2004 году выручка выросла на 2185 млн.руб. и составила 8285 млн.руб. Затраты компании за анализируемый период выросли с 4750 до 6436 млн.руб., т.е. на 1686 млн.руб. Прибыль компании также увеличилась с 692 до 726 млн.руб., т.е. на 34 млн.руб.

Рентабельность предприятия снизилась на 3,3% и составила в 2004 году 11,3%, что свидетельствует о снижении эффективности работы ЗАО «Строитель».

Далее проведем анализ системы управления персоналом.

3.2. Анализ системы управления персоналом

Полноту использования трудовых ресурсов мы будем оценивать по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени. Такой анализ мы проведем в целом по предприятию.

Таблица 5

Использование трудовых ресурсов ЗАО «Строитель»

| Показатели |

2002 |

2003 |

2004 |

Отклонения по 2003 |

Отклонения по 2004 |

||||

| план |

факт |

план |

факт |

от 2002 |

от плана |

от 2003 |

от плана |

||

| А |

1 |

2 |

3 |

4 |

5 |

6=3-1 |

7=3-2 |

8=5-3 |

9=5-4 |

| Среднегодовая численность (количество рабочих (КР)) |

25 |

25 |

23 |

26 |

22 |

-2 |

-2 |

-1 |

-4 |

| Отработанно за год одним рабочим: дней (Д) часов (Ч) |

235 1871 |

245 1960 |

240 1915 |

245 1960 |

243 1937 |

-5 +44 |

-5 -45 |

-8 +66 |

-2 -23 |

| Средняя продолжительность рабочего дня (П), ч. |

7,96 |

8 |

7,98 |

8 |

7,97 |

+0,02 |

-0,02 |

+0,01 |

-0,03 |

| Фонд рабочего времени, ч. |

46765 |

49000 |

44050 |

49000 |

42608 |

-2715 |

-4950 |

-4157 |

-6392 |

Фонд рабочего времени в нашем случае зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня.

Рассмотрев таблицу, мы видим, что фактически одним рабочим отработанно меньше дней и часов, чем предусматривалось планом, а значит можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП). Эти потери мы определим по таким формулам:

ЦДП = (Дф - Дпл ) * КРф * Ппл

ВСП = (Пф - Ппл ) * Дф * КРф

2003 ЦДП = (240-245) * 23 * 8 = 920 ч.

2004 ЦДП = (243 - 245) * 22 * 8 = 352 ч.

2003 ВСП = (7,98-8) * 240 * 23 = 110 ч.

2004 ВСП = (7,97 - 8) * 243 * 22 = 160 ч.

Всего сверхплановые потери рабочего времени составили:

В 2003 году = 920+110 = 1030ч.

В 2004 году = 352+160 = 512ч.

Как показывают приведенные нами данные, имеющиеся трудовые ресурсы предприятия используются недостаточно полно. Имеются и внутрисменные и целодневные простои рабочего времени, что повлекло за собой сверхплановые потери времени в 2003 году – 1030 ч., в 2004 – 512ч. Снижение величины потерь является положительным фактором.

После определения сверхплановых потерь рабочего времени нам нужно определить причины их образования. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива.

На рассматриваемом предприятии потери рабочего времени вызваны субъективными факторами, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению (1030 / 1960) 0,5 работников в 2003 году и (512/1960) 0,3 работника в 2004 году.

Целодневные потери рабочего времени и в общем сверхплановые потери рабочего времени могут означать то, что продукция, производимая предприятием медленно реализуется, превращаясь в залежалый товар. Что в последствии приводит к торможению производства, возникают незапланированные простои.

При анализе использования трудовых ресурсов большое внимание необходимо уделить изучению показателей производительности труда.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Таблица 6

Анализ производительности труда на ЗАО «Строитель»

| Показатель |

База 2002 |

2003 |

2004 |

Откло-нения в 2003 |

Откло-нения в 2004 (+, -) |

| 1. Объем производства продукции (ВП), млн.руб. |

5540 |

6100 |

8285 |

+560 |

+2745 |

| 2. Среднесписочная численность: промышленно-производственного 2.1.персонала (ППП) 2.2.рабочих (КР) |

60 35 25 |

56 33 23 |

54 32 22 |

-2 -2 -2 |

-6 -3 -3 |

| 3.Удельный вес рабочих в общей численности промышленно-производственного персонала (УД), % (стр.2.2/стр.2.1*100) |

71,4 |

69,7 |

68,8 |

-1,7 |

-2,6 |

| 4. Отработанно дней одним рабочим за год (Д) |

235 |

240 |

243 |

+5 |

+8 |

| 5. Средняя продолжительность рабочего дня (П), ч. |

7,96 |

7,98 |

7,97 |

+0,02 |

+0,01 |

| 6. Общее количество отработанного времени: 6.1.всеми рабочими за год (Т), ч. 6.2.в том числе одним рабочим , чел.-ч. |

1871 74,8 |

1915 83,3 |

1937 88 |

+44 +8,5 |

+66 +13,2 |

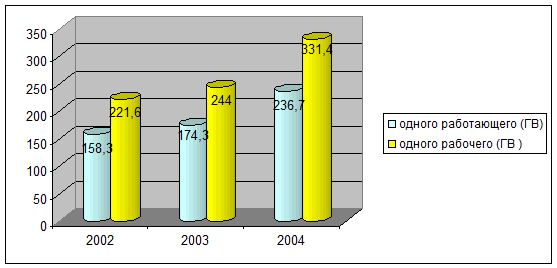

| 7. Среднегодовая выработка, млн.руб.: 7.1.одного работающего (ГВ) 7.2.одного рабочего (ГВ) |

158,3 221,6 |

174,3 244 |

236,7 331,4 |

+16 +22,4 |

+78,4 +109,8 |

| 8.Среднедневная выработка рабочего (ДВ), тыс.руб. |

943 |

1016,7 |

1363,8 |

+73,7 |

+420,8 |

| 9. Среднечасовая выработка рабочего (СВ), тыс.руб. |

118,5 |

127,4 |

171,1 |

+8,9 |

+52,6 |

Из данных табл.6 видно, что производительность всего персонала в 2003 году увеличилась на 16 млн.руб, в 2004 году на 78,4 млн.руб. производительность рабочих в 2003 году увеличилась на 22,4 млн.руб, в 2004 году на 109,8 млн.руб. Рост производительности в динамике рассматривается как положительный фактор.

|

Рис.4. Производительность труда на ЗАО «Строитель»

Но несмотря на рост выработки у предприятия имеются резервы ее роста. Добиться повышения производительности труда можно за счет:

· снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий НТП, комплексной механизации и автоматизации производства, замены устаревшего оборудования более прогрессивным, сокращения потерь рабочего времени и других в соответствии с планом организационно-технических мероприятий;

· более полного использования производственной мощности предприятия, т.к. при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются.

Далее проведем анализ системы управления предприятием.

В компании применяются следующие методы управления персоналом: административные, экономические и социально-психологические.

- административные – издание приказов, распоряжений; отбор и расстановка кадров; разработка должностных инструкций; установление административных санкций и поощрений;

- экономические – технико-экономический анализ; планирование; ценообразование; налогообложение;

- социально-психологические – социальный анализ в коллективе; создание творческой атмосферы в коллективе; участие работников в управлении; создание нормального психологического климата; развитие у работников инициативы.

Административные методы используют в своей работе генеральный и коммерческий директор, а также начальники служб и отделов при отборе кадров.

Экономические методы используют в основном работники финансового отдела и бухгалтерии.

Социально-психологическими методами пользуются все управляющие, а также сами работники компании.

Кадры являются самой большой ценностью компании. Компания стремиться создать все условия, а кадры стремятся работать, наиболее эффективно.

Управление в компании построено на демократическом стиле . Он подразумевает:

· коллективное участие работников в принятии решений компании,

· четкое взаимодействие между работниками,

· ориентация на выработанную стратегию компании,

· лучшие возможности для проявления личных способностей и творческого потенциала,

· развитие ответственности и самоутверждения исполнителей,

· обеспечение самоконтроля в ходе выполнения заданий.

В коллективе ЗАО «Строитель» существуют как производственные, так и межличностные связи. Производственных ролей на фирме пять.

Координатор обладает наибольшими организаторскими способностями и становится обычно в силу этого руководителем коллектива независимо от своих знаний и опыта. Его главная обязанность – уметь работать с теми, кто такими знаниями и опытом обладает, и направлять их активность на достижение поставленных целей.

Генератор идей, как правило, самый способный и талантливый член коллектива. Разрабатывает варианты решения любых стоящих перед ним проблем, но в силу своей пассивности, несобранности и т.п. не способен реализовать их на практике.

Энтузиаст – самый активный член коллектива; он увлекает своим примером окружающих на действия по реализации поставленной цели.

Исполнитель добросовестно реализует чужие идеи, но нуждается при этом в постоянном руководстве и подбадривании.

Помощник – человек, который лично ни к чему не стремится, довольствуется вторыми ролями, но готов всегда оказать содействие другим в работе и жизни.

ЗАО «Строитель» имеет свою кадровую политику. Ее принципом является: «Лучшие кадры – лучшая компания, лучшей компании – лучшие кадры».

Компания подбирает себе кадры по следующим критериям: порядочны, инициативны, высокопрофессиональны, честны и привержены идеям компании. Компания считает главным критерием при работе с кадрами – справедливое отношение ко всем ее сотрудникам, независимо от их пола, социального статуса и родственных отношений. Бизнес это марафон, в режиме спринта, выживают только те, кто обладает способностью быть пунктуальным и усердным на протяжении большого промежутка времени.

Нам не подходит олимпийский принцип «Главное участие». Принцип оценки соей работы у нашего сотрудника таков: «Если кто-то мог бы работать на моем месте эффективнее меня, значит я работаю плохо». «Четверочники» нам не нужны, нас устроят только пятерки. Организации, которые работают на четыре, завтра сойдут с дистанции.

Компания стремиться добиться оптимального сочетания творческой жилки каждого ее члена с одной стороны, и умения слаженно работать в команде, с другой стороны. Одним из принципов кадровой политики является безусловное подчинение вышестоящему руководителю, педантичное выполнение поставленных им задач.

Наибольшую эффективность приносит работа команды, с четким разделением труда, поэтому в своем деле каждый сотрудник должен стремиться стать асом. Наиболее ценятся кадры, которые выполняют поставленную задачу, вне зависимости от складывающейся ситуации.

Компания ценит свои кадры, если получает от них высокую отдачу, и стремиться поддерживать их не только на работе, но и социально. Наибольший КПД приносят продуманные инвестиции в кадры и их обучение. Все сотрудники, включая руководителей, положительно и без обид воспринимают справедливую критику, адекватно реагируют на нее.

Каждый член компании имеет право:

- на справедливое материальное вознаграждение за свой труд,

- знать порядок и критерии начисления зарплаты,

- на помощь и поддержку компании в повышении квалификации (в т.ч. на обучение на курсах или других учебных заведениях, полностью или частично за счет компании). Ходатайствовать о получении целевых кредитов на обучение,

- на профессиональный, личностный и должностной рост,

- на перемещение и повышение в структуре компании,

- на поощрение за новаторские идеи и претворение их в жизнь,

- на взаимное доверие и уважение со стороны коллег и руководства,

- на ежегодный оплачиваемый отпуск,

- на дополнительную оплату работы во внеурочное время.

Согласно кадровой политике работники предприятия могут частично или полностью за счет средств компании повышать свою квалификацию путем обучения на различных курсах и в учебных заведениях.

Результаты, достигнутые людьми в процессе работы, зависят не только от знаний, навыков и способностей этих людей. Эффективная деятельность возможна лишь при наличии у работников соответствующей мотивации, т. е. желания работать. Позитивная мотивация активизирует способности человека, освобождает его потенциал, негативная мотивация тормозит проявление способностей, препятствует достижению целей деятельности.

Стимулирование труда в компании ЗАО «Строитель» организована следующим образом. Если выполнено плановое задание по объему СМР, то работники фирмы получают премии. Также имеются доплаты за работу в ночное время, за сверхурочную работу. Широко используются социальные выплаты – доплата к отпуску, надбавка к зарплате многодетным семьям, обеды, организуемые за минимальную плату, компенсация расходов за проезд к месту работы и др.

Далее рассмотрим порядок организации процесса подбора персонала.

3.3. Анализ организации процесса подбора и отбора персонала в организации

Система подбора кадров в компании не имеет особых отличий от других фирм:

- объявление в газету или заявка в Центр занятости,

- предварительная отборочная беседа,

- заполнение бланка анкеты претендента на должность,

- беседа по найму,

- тестирование,

- проверка рекомендаций и послужного списка,

- медицинский осмотр для работников магазина,

- принятие решения о приеме претендента.

Образец анкеты претендента на должность приведен ниже.

АНКЕТА

претендента на должность ______________________

1. Фамилия, имя, отчество _________________________________________

2. Год и место рождения __________________________________________

3. Домашний адрес и телефон ______________________________________

4. Образование (учебное заведение, факультет, год окончания) __________

________________________________________________________________

5. Специальность _________________________________________________

6. Стаж работы по специальности ___________________________________

| № п/п |

Название организации |

Период работы |

| 1 |

||

| 2 |

||

| 3 |

7. Иностранный язык _______________________

![]()

![]()

![]() родной свободно со словарем

родной свободно со словарем

8. Практика работы на компьютере

| № п/п |

Программа |

Пользователь |

Профессионал |

| 1 |

|||

| 2 |

|||

| 3 |

9. Число неявок на последнем месте работы (за год), причины неявок ____

________________________________________________________________

10. Адрес организации последнего места работы, телефон, телефон руководителя _________________________________________________

11. Мотивы перехода на другую работу ______________________________

12. Семейное положение, дети _____________________________________

13. Желаемый минимальный уровень заработной платы _______________

14. Контактный телефон ____________________

«____» ______________ 200 ___г. Подпись ______________

Проведенный анализ выявил сильные и слабые стороны компании, а также определил факторы, влияющие на реализацию планов компании. По моему мнению необходимо увеличить объемы производства компании и сделать это в первую очередь за счет совершенствования системы управления маркетингом.

4. Задание на разработку организационного проект по совершенствованию системы управления персоналом

Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности.

Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация прибыли за счет завоевания предпочтений потребителей (клиентов). Смысл конкурентной борьбы ЗАО «Строитель» - завоевание клиентов, пользующихся услугами конкурентов, а также потенциальных потребителей.

Выигрыш в современной конкурентной борьбе определяется:

1. Информацией о конкурентных преимуществах на рынках.

2. Умением создавать факторы превосходства над конкурентами в сфере потребительских характеристик товара и услуг, а также средств их распределения и продвижения на рынках.

3. Эффективным позиционированием предприятия на рыночных сегментах.

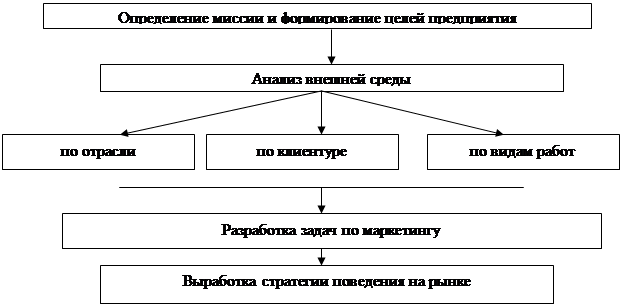

Для своевременного определения приоритетов и эффективной стратегии коммерческой деятельности, в наибольшей степени соответствующей тенденциям развития рыночной ситуации и основанной на сильных сторонах деятельности ЗАО «Строитель» в целом, менеджмент должен постоянно осуществлять текущий мониторинг и анализ конкурентов и их преимуществ на рынках. Маркетинговый план предприятия можно представить следующей схемой (рис.5).

Для своевременного определения приоритетов и эффективной стратегии коммерческой деятельности, в наибольшей степени соответствующей тенденциям развития рыночной ситуации и основанной на сильных сторонах деятельности ЗАО «Строитель» в целом, менеджмент должен постоянно осуществлять текущий мониторинг и анализ конкурентов и их преимуществ на рынках. Маркетинговый план предприятия можно представить следующей схемой (рис.5).

Рис. 5. Маркетинговый план ЗАО «Строитель».

Главная миссия предприятия заключается в удовлетворении потребностей хозяйственно-экономических сообществ и частных лиц в строительно-монтажных работах, таким образом, и в таком объеме, которые соответствуют высоким профессиональным и этическим стандартам, обеспечивают справедливую и соответствующую прибыль учредителям ЗАО «Строитель» и справедливое отношение к сотрудникам компании.

В соответствии с поставленной целью разработаем проект совершенствования системы управления маркетингом на предприятии.

5. Разработка организационного проекта СУП организации

Разработаем проект совершенствования системы управления маркетингом на предприятии.

На основе анализа факторов макро- и микросреды, слабых и сильных сторон компании, анализа возможных угроз, мы можем разработать маркетинговые программы по повышению конкурентоспособности предприятия:

1. Программа оптимизации организационной структуры и системы мотивации

2. Программа воздействия на потребителей с целью формирования положительного имиджа компании.

3. Программа снижения издержек предприятия

4. Рекламная компания

5. Совершенствование информационной технологии в отделе маркетинга.

I. Рассмотрим программу оптимизации организационной структуры.

Она будет включать в себя план оптимизации оргструктуры и системы мотивации как средства повышения конкурентоспособности предприятия. Оргструктура должна отвечать следующим требованиям:

1. Число уровней управления не больше 3.

2. Масштаб управления (норма управления) не больше 7.

3. Исключено дублирование функций

4. Адаптивная

5. Гибкая

Система мотивации должна отвечать следующим требованиям:

1. Эффективная.

2. Стимулировать на достижение целей.

3. Простая, понятная.

4. Объективная.

5. Удовлетворять обе стороны.

6. Конкурентная на рынке.

Содержание программы

Этапы реализации программы

I. Диагностика и оптимизация системы регламентации и документооборота.

II. Диагностика и оптимизация системы мотивации.

III. Диагностика оргструктуры.

IV. Оптимизация оргструктуры.

V. Разработка системы мотивации для новой оргструктуры.

Оценка затрат на реализацию программы

Оплата рабочего времени исполнителей.

Оценка эффективности (необходимо дать количественную оценку в виде экономических показателей, а в случае невозможности такой оценки - качественную оценку)

План оптимизации оргструктуры и системы мотивации.

1. Диагностика существующей оргструктуры - Определить тип существующей оргструктуры, ее параметры.

2. Диагностика системы организации выполнения работ – Определить эффективность процедур: постановки задачи; управления процессом; контроля исполнения; координации.

2.1. Определение нормативов трудозатрат на функции управления и исполнения - Получить значения трудозатрат по исполняемым функциям

3. Анализ эффективности управляющих воздействий направленных на реорганизацию оргструктуры, систему мотивации – Определить готовность коллектива к изменениям

4. Диагностика информационной системы - Выявить структуру и узкие места информационной системы

5. Диагностика и оптимизация системы регламентации - Определить и улучшить эффективность системы регламентации

5.1. Разработка и внедрение единого стандарта регламентирующих документов - Повышение эффективности управления, внедрение регулярного менеджмента

5.2. Оптимизация системы внутреннего документооборота -Повышение исполнительской дисциплины путем повышения качества документооборота

6. Диагностика системы мотивации персонала -Определить структуру и эффективность системы мотивации

6.1. Мониторинг рынка труда - Определить актуальный уровень и структуру з/п на рынке для существующих должностей

6.2. Анализ уровня з/п сотрудников -Выявить зоны несоответствия з/п рыночным

6.3. Анализ структуры з/п -Выявить несоответствие структуры з/п по должностям поставленным задачам

6.4. Анализ эффективности системы критериев оценки результатов труда -Выявить неэффективные критерии

6.5. Диагностика системы нематериальной мотивации -Определить уровень удовлетворенности нематериальной системой мотивации труда

7. Анкетирование клиентов о проблемных и сильных зонах предлагаемого сервиса -Определить потребности клиентов в уровне обслуживания и степень их удовлетворенности существующим сервисом

8. Мониторинг методов обслуживания у конкурентов -Определить актуальный конкурентный уровень сервиса и его динамику

9. Проектирование оргструктуры Компании -Разработать проект оргструктуры Компании соответствующей стратегическим целям.

9.1. Разработка функционально-целевой модели управления -Определить необходимый набор целевых подсистем и функций для реализации стратегического плана

9.2. Разработка функциональной матрицы - Разработать оптимальную функциональную матрицу для реализации стратегического плана

9.3. Разработка нормативов трудозатрат на проектные функции -Получить значения трудозатрат по проектным функциям

9.4. Построение схемы функциональных взаимосвязей -Построить систему необходимых связей между функциями, сгруппировать функции с учетом связей и специфики

9.5. Проектирование должностей - Сгруппировать функции в должности с учетом нормативов и специфики

9.6. Расчет проектной численности персонала - Определить проектную численность персонала Компании по этапам реализации стратегического плана

9.7. Проектирование подразделений - Сформировать подразделения Компании

9.8. Проектирование оргструктуры Компании - Построить проект оргструктуры Компании

10. Оптимизация системы мотивации - Повысить эффективность затрат на систему мотивации

10.1. Оптимизация критериев оценки результатов труда в коммерческих и некоммерческих подразделениях - Добиться объективности и простоты оценки результатов труда. Число критериев не больше 3. Должны поддаваться автоматизации расчета. Защищены от имитации результатов.

10.2. Оптимизация структуры з/п - Переменная часть должна эффективно стимулировать работу на индивидуальный и коллективный результат

10.3. Оптимизация системы нематериального стимулирования персонала - Разработать эффективную

11. Разработка системы мотивации по проектным должностям - Разработать эффективную и конкурентоспособную систему мотивации

11.1. Разработка требований к кандидатам по проектным должностям - Определить требования к кандидатам адекватно поставленным целям

11.2. Мониторинг рынка труда по проектным должностям - Определить актуальный уровень и структуру з/п на рынке для проектных должностей

11.3. Разработка критериев оценки результатов труда по проектным должностям - Добиться объективности и простоты оценки результатов труда. Число критериев не больше 3. Должны поддаваться автоматизации расчета. Защищены от имитации результатов.

11.4. Разработка структуры з/п по проектным должностям - Переменная часть должна эффективно стимулировать работу на индивидуальный и коллективный результат.

Составим смету затрат на внедрение данного мероприятия.

Таблица 7

Затраты на совершенствование структуры управления

| Статьи затрат |

Сумма, тыс.руб. |

| 1.Анализ действующей организационной структуры управления |

12 |

| 2.Разработка новой организационной структуры управления |

19 |

| 3.Дополнительная заработная плата персонала в год |

90 |

| Итого: |

121 |

II. Программа воздействия на потребителей с целью формирования положительного имиджа компании.

К слабым сторонам ЗАО «Строитель» относятся:

- Система скидок

- Надежность ЗАО «Строитель»

- Доброжелательность

Сильными сторонами являются:

- Компания занимает самый объём рынка (сегмент рынка)

- Месторасположение Компании

- Грамотная реклама

- Высокая квалификация управленческого персонала в области маркетинга и менеджмента.

- Использование современных информационных и сбытовых технологий.

- Высокий имидж Компании.

- Брэнд

- Ассортимент

- Эргономика рабочего места

При проведении грамотной маркетинговой политики можно добиться усиления действия сильных сторон Компании при сглаживании ее слабых сторон.

В связи с непродолжительной работой ЗАО «Строитель» на рынке, высокой степенью «успокоенности» сотрудников и в то же время с изменением факторов внешней среды, было принято решение о необходимости проведения исследования потребителей ЗАО «Строитель».

Цели исследования:

- изучение адекватности ЗАО «Строитель» рынку через сравнение ожиданий потребителей и соответствия ЗАО «Строитель» этим ожиданиям;

- определение инновационных предложений для разработки новых направлений развития ЗАО «Строитель»;

- определение действующих и потенциальных коммуникативных каналов;

- определение профиля клиентов;

- определение важности для клиентов различных параметров работы ЗАО «Строитель»;

- выявление субъектов, принимающих решение о покупке;

- конкретные претензии и замечания клиентов.

Методом исследования было выбрано анкетирование.

Анкетирование проводилось с 01. 07. 05г. по 20. 07. 05г., во всех коммерческих отделах.

Результаты анкетирования в целом по ЗАО «Строитель»:

- в опросе участвовали клиенты из Москвы, Московской области

- клиенты представляли фирмы различной величины: как маленькие (до 10 чел.), средние (50-100 чел.), так и крупные (более 200 чел.);

- основные виды деятельности клиентов: строительство, благоустройство жилья, торговля дачными домиками;

- основные источники получения информации клиентами: «Экстра-М», «Товары и цены», «АиФ», «Оптовик», «МК», «Из рук в руки», «Желтые страницы», а также информацию в Internet и на проезжающих мимо автомобилях;

- клиенты ЗАО «Строитель» узнали о нас: из СМИ; уже заказывали; Internet

- принимают решения о покупке: в специализированных строительных компаниях – только руководство, в остальных компаниях – руководство и сотрудники, отвечающие за наличие строительных материалов;

- факторы, наиболее важные при осуществлении покупок: надежность ЗАО «Строитель»; доброжелательность персонала; скорость обслуживания; цена; система скидок; реклама.

- по всем указанным факторам ЗАО «Строитель» не соответствует ожиданиям потребителей;

- компания соответствует ожиданиям потребителей по следующим факторам: известность; местоположение; близкое соответствие по рекламе за счет хорошего впечатления от рекламы ЗАО «Строитель».

Стоимость данной программы оценивается в 40 тыс.руб.

III. Программа снижения издержек предприятия

Исходя из прогноза сильных и слабых сторон предприятия можно предложить следующие базовые стратегии рыночного поведения.

Основными конкурентными преимуществами компании должны стать «внутренние», то есть базирующиеся на превосходстве в отношении издержек производства и управления предприятием, которые позволяют добиться себестоимости меньшей, чем у конкурентов. Внутренние конкурентные преимущества – это следствие более высокой производительности, которая обеспечивает большую рентабельность и большую устойчивость к снижению цены, навязываемому рынком.

Стратегия, основанная на внутреннем конкурентном преимуществе – это стратегия доминирования по издержкам, которая базируется главным образом на организационном и производственном ноу-хау. Для снижения издержек необходимо также улучшить систему товародвижения в компании. Это мероприятие позволит значительно сократить издержки.

Данная базовая стратегия опирается на производительность и подразумевает тщательный контроль за постоянными расходами, тщательную проработку новых товаров, пониженные сбытовые и рекламные издержки.

Преимущество в отношении издержек создает предприятию эффективную защиту против четырех конкурентных сил:

- Компания будет способна противостоять своим прямым конкурентам в случае ценовой войны и в состоянии будет получать прибыль по цене, минимально допустимой для конкурентов;

- Потребители не смогут добиться снижения цены ниже уровня наиболее сильного конкурента, их власть ослабнет;

- Низкие издержки обеспечат защиту против поставщиков, так как дадут большую гибкость в случае повышения закупочных цен;

- Низкие издержки создают барьер входа на рынок для новых конкурентов.

Данная стратегия, примененная в условиях нестабильного и денежно-дефицитного рынка позволит предприятию достигнуть приемлемого уровня экономической безопасности. Доминирование по издержкам, по существу, является «стратегией для начинающих» рыночное развитие, и позволяет в условиях дефицита информации о конкурентах формировать положительные тенденции развития, используя как критерий собственные данные предыдущих периодов.

Стратегия доминирования по издержкам предполагает:

- минимизацию постоянных расходов предприятия;

- оптимизацию численности работников;

- сокращение коммерческих расходов;

- повышение производительности труда на предприятии.

Интегрированным показателем успешной реализации данной стратегии может служить рентабельность предприятия.

C стратегией доминирования по издержкам сочетается стратегия специализации на новых рынках, то есть концентрации на нуждах одного сегмента или группы покупателей без стремления захватить весь рынок. Цель здесь состоит в удовлетворении потребностей выбранного целевого сегмента лучше, чем конкуренты. стратегия концентрации может быть применена при выходе на рынки строительства, благоустройства. На всех этих рынках имеет возможность закрепиться на специализированном сегменте и обеспечить на нем лидерство.

Стратегия концентрации предусматривает:

- эффективный и оперативный поиск целевых сегментов маркетинговой службой;

- оперативную и качественную разработку новых товаров и продвижение их сбыта;

- лидерство по качеству и цене продукции на целевом сегменте.

В связи с тем, что предприятие еще не полностью исчерпало возможности, связанные с его товарами на рынках, на которых оно традиционно действует, следует признать актуальной стратегию развития рынков и товаров.

Данная стратегия предполагает:

- поиск новых сегментов на традиционных рынках (другие группы покупателей, секторов промышленности);

- поиск новых каналов сбыта (через дилеров);

- территориальную экспансию в другие регионы страны и ближнего зарубежья;

- рационализацию гаммы товаров (стандартизация гаммы товаров, прекращение продажи второстепенных и малорентабельных товаров).

Главным инструментом реализации данной стратегии является ассортиментная политика и анализ сегментации.

Таблица 8

Затраты на внедрение программы сокращения издержек.

| Статьи затрат |

Сумма, тыс.руб. |

| 1.Минимизация постоянных расходов |

2 |

| 2.Оптимизация численности работников |

5 |

| 3.Сокращение коммерческих расходов, в том числе за счет сокращения затрат на товародвижение |

3 |

| 4.Повышение производительности труда |

4 |

| 5.Расширение ассортимента |

4 |

| Итого: |

18 |

IV. Рекламная компания

Цели рекламной кампании

Данная рекламная кампания предназначена для увеличения конкурентоспособности компании и привязана к двум выставкам. В соответствии с теорией рекламной пирамиды рекламные цели представлены следующим образом:

В течение рекламной кампании распространить среди 60% целевой аудитории информацию о проведении политики максимального удовлетворения потребителей (в результате внедрения маркетинговой программы № 2).

Осведомить 50% от этой «информированной» группы о том, что компания является наиболее выгодным партнером для выполнения СМР.

Убедить 50% от этой «осведомленной» группы в том, что изменения в ассортиментной политике предприятия могут оказаться интересными для их внимания.

Стимулировать у 50% от этой «убежденной» группы желание прийти в компанию или на выставку, чтобы познакомиться с рекламируемым продуктом.

Мотивировать 50% от этой группы «желающих» к фактическому совершению покупки какой-либо продукции из ассортимента компании.

Исходя из того, что рекламная кампания разрабатывается для нового продукта, можно поставить перед ней следующие более конкретные цели:

Довести информацию до потребителей, которые относятся к выбранному целевому сегменту рынка о новом продукте;

Сконцентрировать рекламные усилия в городе Москве;

Обеспечить непрерывность рекламного процесса и проследить за тем, чтобы массированность рекламы оставалась неизменной в течение всего рекламного периода;

Использовать СМИ, которые помогут решить стратегические задачи и донести необходимую информацию до аудитории, которая принадлежит к целевому сегменту;

Постараться добиться наибольшей частотности рекламы и усиления впечатления от нее.

Составим следующий план рекламных мероприятий.

Таблица 9

План рекламных мероприятий

| Стоимость |

Требуется |

Затраты |

|

| Участие в выставках 1). «Строительство - 2005» 2). «Дома, дачи, коттеджи –2005» |

1 кв. м выставочной площади – 350 руб. Дизайн -2, 400 руб. 1 кв. м выставочной площади – 200 руб. Дизайн -2, 000 руб. |

60 кв. м 60 кв. м |

21, 000 руб. 2, 400 руб. 12, 000 руб. 2, 000 руб. |

| «PR» сюжеты на телевидении |

1 мин - 3, 000 руб. |

4 сюжета по 1 мин |

12, 000 руб. |

| Реклама в журналах: 1). «Строительство» 2). «Все для строительства и ремонта» 3). «Коттеджи» 4). «Товары и цены» |

Объяв 1стр – 500 руб. Объявл 1 стр – 3, 200 руб. Объявл 1 стр – 3, 000 руб. Рекламная статья - 1 стр – 7, 200 руб. |

5 объявл по 1cтр 5 объявл по 1 стр 5 объявл по 1 стр 1 статья по 1 стр |

2, 500 руб. 16, 000 руб. 15, 000 руб. 5, 200 руб. |

| Каталог |

1 шт. - 2. 00 руб. |

1500 штук |

3, 000 руб. |

| Рекламный журнал |

1 шт. –2. 00 руб. |

800 штук |

1, 600 руб. |

| Листовка |

1 лист - 0. 50 руб. |

3000 листов |

1, 500 руб. |

| Реклама в компьютерной сети |

Создание страницы -2000 руб. (регистрация) + 2000 руб.(дизайн) |

1 Web страница |

4000 руб. |

| Итого: |

98, 200 руб. |

||

1. Участие в выставках (организация собственного стенда)

Участие в выставках дает возможность продемонстрировать свой продукт, привлечь на стенд представителей всех трех уровней. Рабочая группа по организации выставочных стендов должна разработать план подачи информации на стенде. Подразделением по выработке фирменного стиля продукта осуществляется дизайнерская обработка стенда. На стенд из подразделения справочной информации и работы с клиентами выделяется несколько сотрудников. От общего уровня осведомленности, корректности и внешнего вида сотрудников на стенде, дизайна и технического уровня самого стенда зависит имидж фирмы и заинтересованность посетителями в выставляемом продукте.

Также на стенде можно проводить лотереи, бесплатные раздачи ручек с логотипом фирмы, листовок с расценками, контактными телефонами и перечнем предоставляемых услуг, рекламных журналов.

2. Проведение конференций и семинаров. Проведение конференций и семинаров является основным способом привлечь внимание к своему продукту третьего и четвертого уровня потребителей (руководителей дилерских компаний). Грамотное объяснение преимуществ данного продукта ведет к заключению контрактов. Конференции и семинары также можно проводить на стендах.

Реклама на телевидении. Реклама на телевидении является самой эффективной в силу специфики продукта. Также группа по связям с прессой должна договориться с крупными телекомпаниями, которые делают репортажи в информационные выпуски о подаче информации о продаваемом товаре (скрытая реклама, формирование паблисити).

Реклама в журнале. Реклама в журнале является одной из самых удобных, так как можно не только дать рекламное объявление общепринятого формата, но и дать в интервью руководителя предприятия, скрытую рекламу или просто статью о фирме. Все выбранные журналы ориентированы на технологии строительно-монтажных работ, отдел по связи с прессой должен предоставить полную информацию о преимуществах товара. Лучше, если информация о товаре предшествует музыкальной выставке и есть указание на конкретный стенд.

Реклама в компьютерных сетях (Internet). Данная реклама является абсолютно новой и очень эффективной при ее невысоких стоимостях по сравнению с другими видами рекламы. Все провайдеры («поставщики» Internet) дают возможность организовать свою «страничку» (Web сайт) в WWW (World Wide Web) – глобальной гипертекствой информационной системе. Гипертекст – текст с разметками, ссылающимися на другие места этого текста. Во время чтения такого текста можно увидеть выделенные слова, при нажатии курсором на которые вы можете получить дополнительную информацию. Плюсы размещения информации в WWW – ориентированность на определенные уровни пользователей и известность в мировых кругах.

Печатная рекламная продукция (листовки и рекламные журналы). Листовки должны содержать полезную информацию с расценками на продукт, контактными телефонами и перечнем предоставляемых услуг. Листовки необходимо положить на стенд (многие предприятия отправляют на выставки сотрудников, собирающих информацию со стендов). Также, листовки можно положить на прилавки специализированных магазинов или раздавать на главном входе выставки и недалеко от стендов. Рекламные журналы должны помимо рекламной информации содержать различные статьи о новейших достижениях в отрасли. Журналы будут выдаваться после заполнения определенным образом составленной анкеты (для анализа мнений и желаний потенциальных потребителей).

V. Совершенствование информационной технологии в отделе маркетинга.

В настоящее время идет массовое использование новейшей компьютерной и телекоммуникационной техники, формирование на ее основе высокоэффективных информационно-управленческих технологий.

Средства и методы прикладной информатики используются в менеджменте и маркетинге. Новые технологии, основанные на компьютерной технике, требуют радикальных изменений организационных структур менеджмента, его регламента, кадрового потенциала, системы документации, фиксирования и передачи информации. Особое значение имеет внедрение информационного менеджмента, значительно расширяющее возможности использования компаниями информационных ресурсов. Развитие информационного менеджмента связано с организацией системы обработки данных и знаний, последовательного их развития до уровня интегрированных автоматизированных систем управления, охватывающих по вертикали и горизонтали все уровни и звенья производства и сбыта.

Технология — это комплекс научных и инженерных знаний, реализованных в приемах труда, наборах материальных, технических, энергетических, трудовых факторов производства, способах их соединения для создания продукта или услуги, отвечающих определенным требованиям.

Управленческие технологии основываются на применении компьютеров и телекоммуникационной техники.

Информационная технология — это комплекс взаимосвязанных, научных, технологических, инженерных дисциплин, изучающих методы эффективной организации труда людей, занятых обработкой и хранением информации; вычислительную технику и методы организации и взаимодействия с людьми и производственным оборудованием, их практические приложения, а также связанные со всем этим социальные, экономические и культурные проблемы. Сами информационные технологии требуют сложной подготовки, больших первоначальных затрат и наукоемкой техники. Их введение должно начинаться с создания математического обеспечения, формирования информационных потоков в системах подготовки специалистов.

Цель разработки проекта заключается в совершенствовании существующей информационной технологии отдела маркетинга.

Базой совершенствования информационной технологии отдела маркетинга является рационализация действующих процессов в отделе, внедрение современных технических средств и программных средств, способных снизить время обработки данных и повысить эффективность принимаемых управленческих решений.

Основанием для разработки проекта являются выявленные в ходе анализа недостатки отдела маркетинга с позиции рациональности информационных технологий.

Приведу перечень проектных мероприятий в табл.10, которые необходимы в данной компании.

Таблица 10

Перечень проектных мероприятий по совершенствованию информационной технологии в отделе маркетинга

| Недостатки действующей информационной технологии |

Проектные предложения |

Организационно-распорядительная документация |

| Высокая трудоемкость процесса обработки входящей информации |

Рационализация процесса на базе внедрения современных технических средств |

Оперограмма процедуры «Ввод информации в ПК» |

| Недостаток современных технических средств в отделе |

Обоснование и выбор технических средств |

Перечень технических средств |

| Отсутствие сетевой связи между компьютерами, т.е. обмена информацией в электронном виде |

Объединение компьютеров различных отделов сетью с компьютерами отдела маркетинга, разработка маршрута обмена данными |

Схема движения информационных потоков |

Данные проектные мероприятия требуют от компании немалых финансовых затрат. Но все затраты могут окупится за счет :

- повышения производительности труда работников отдела маркетинга,

- сокращения численности персонала, обрабатывающего первичную информацию за счет снижения трудоемкости работ,

- увеличения объемов товарооборота в результате внедрения мероприятий по совершенствованию информационной технологии,

- снижение издержек обращения за счет приобретения товаров с высокой доходностью,

- повышение прибыли компании за счет сокращения издержек обращения и роста объемов товарооборота.

Предполагаемые затраты связаны в первую очередь с покупкой необходимой техники, программных средств, а также с организационными расходами.

В табл.11 дадим полный перечень затрат, связанных с совершенствованием информационных технологий в отделе маркетинга в компании ЗАО «Строитель».

Таблица 11

Предполагаемые затраты на совершенствование информационной технологии в отделе маркетинга ЗАО «Строитель»

| Виды затрат |

Сумма, тыс.руб. |

| Затраты на технические средства (компьютеры, сканер, факс) |

145,0 |

| Затраты на программные средства (программа сканирования и обработки опросных листов и анкет, другие программные средства) |

16,5 |

| Затраты на установку сетевой связи между компьютерами различных отделов |

6,1 |

| Организационные затраты |

12,4 |

| Итого затрат: |

180,0 |

Основным источником средств на совершенствование информационной технологии отдела маркетинга является прирост объема продаж за счет более эффективной работы отдела маркетинга.

Предлагаемые мероприятия, направленные на совершенствование информационной технологии в компании позволят сократить трудоемкость выполняемых операций, а также произвести изменения в организационной структуре управления компанией.

Анализ показал, что компания и в том числе, отдел маркетинга не обеспечен такими средствами коммуникации как сетевые карты и кабели, факс, такой организационной техникой, как сканер, которые смогут значительно снизить трудозатраты.

Поэтому предложим следующий комплекс технических средств для отдела маркетинга (см. табл.12).

Таблица 12

Комплекс технических средств, предлагаемых для работы отдела маркетинга по новой информационной технологии.

| Техническое обеспечение |

Кол-во, шт. |

Цена, тыс.руб. |

Итого, тыс.руб. |

| 1. Микропроцессор - Pentium III, 550 MГц |

3 |

10 |

30 |

| 2. Материнская плата -SuperMicro P6SBU, 4 DIMM, ATX, Slot1, U2SCSI |

3 |

2,4 |

7,2 |

| 3. Память -модули оперативной памяти DIMM 128 Мб для РС 100 -жесткий диск IBM Neptun U2WSCSI, 18 Гб |

3 3 |

6,7 12,1 |

20,1 36,3 |

| 4. Устройства ввода информации - сканер Mustek Paragon ScanExpress 1200P (600x1200 dpi, LPT, 36 bit) |

1 |

3,9 |

3,9 |

| 5. Печатающие устройства -Hewlett Packard LaserJet 1100 (A4, 8 стр./мин., 600 dpi) |

1 |

14,6 |

14,6 |

| 6. Оргтехника -копировальный аппарат Canon NP 1520 (A3/A3, 18копий в мин) -телефакс Panasonic KX-F1010 |

1 1 |

4,5 2,0 |

4,5 2,0 |

| 7. Сетевое оборудование -LAN Card 3Com 3C905B-TXM 100 Mbit PCI Wake-up Oem -кабель для сетей Ri 45 Alcatel, Nexans |

3 3 |

8,5 0,3 |

25,5 0,9 |

| Всего: |

145,0 |

Для совершенствования информационной технологии выбраны выше указанные средства техники, так как они наиболее подходят для работы отдела маркетинга. Они отвечают всем техническим требованиям, необходимым для работы с компьютерной техникой, обладают высокой скоростью ввода и обработки данных, а также их передачи. Для совершенствования работы отдела маркетинга также предлагаю перечень программного обеспечения.

Таблица 13

Комплекс программных средств, предлагаемых для работы

отдела маркетинга по новой информационной технологии.

| Программное обеспечение |

Кол-во, шт. |

Цена за 1 шт. |

Итого, тыс.руб. |

| 1. Системные ПС -операционная система Windows 2000 |

1 |

8,4 |

8,4 |

| 2. Прикладные ПС -MS Office 2000 в комплекте -ABBY Fine Reader Office v.-5.0.0.335 Русская версия |

1 1 |

4 4,1 |

4 4,1 |

| Итого: |

16,5 |

Для совершенствования информационной технологии в отделе маркетинга я предлагаю использовать операционную систему Windows 2000, MS Office 2000 в комплекте и программу для распознавания текстов ABBY Fine Reader Office v.-5.0.0.335 Русская версия.

Данные программы значительно облегчат труд работников отдела маркетинга, а также снизят трудозатраты и повысят производительность труда работников.

Но для более скоординированной работы отдела также необходимо установить сетевую связь между компьютерами различных отделов. Преимуществами сети являются уменьшение стоимости обслуживания ПК, ускоряется процесс обмена информацией, снижается общая стоимость необходимого программного обеспечения, возникает возможность хранения больших объемов информации в одном месте, что ускоряет доступ к ней, повышает надежность и сохранность данных, а также увеличивает скорость документооборота в организации.

В целом стоимость внедрения данной программы по совершенствованию маркетинга выльется предприятию в дополнительные расходы в сумме 419,2 тыс.руб.

Дополнительный объем продаж от внедрения выше перечисленных мероприятий должен составить 20% от уровня продаж 2004 года. Далее составим прогнозную отчетность предприятия и рассчитаем эффективность от внедрения маркетинговых мероприятий.

Оценим эффективность инновационного проекта с экономической точки зрения.

Основными методами оценки экономической эффективности являются:

- метод чистого дисконтированного дохода (ЧДД);

- метод срока окупаемости;

- метод индекса доходности и рентабельности проекта;

- расчет точки безубыточности проекта.

Средний класс инновации.

К=кi /n, где

кi - класс сложности инновации по i-му классификационному признаку,

n – количество классификационных признаков.

К = 4,65

Премия за риск составит исходя из соотношения класса инноваций и средней премии за риск 5%.

Определим коэффициент дисконтирования.

d=a+b+c

Валютный депозит – 15%,

Уровень риска проекта – 5%,

Инфляция на валютном рынке – 2%.

d=0,15+0,05+0,02 = 0,22

Таблица 14

Основные показатели для определения эффективности проекта.

| Показатели |

Ед.изм. |

Значение |

| Единовременные затраты |

Тыс.дол. |

13 |

| Текущие затраты |

Тыс.дол. |

507 |

| Условно-постоянные затраты, в т.ч. |

Тыс.дол. |

162 |

| Амортизация |

Тыс.дол. |

45 |

| Выручка от продаж |

Тыс.дол. |

430 |

| Валютный депозит |

% |

15 |

| Уровень риска проекта |

% |

5 |

| Инфляция на валютном рынке. |

% |

2 |

В качестве основных исходных данных для последующих расчетов служат расчеты денежного потока (ДП), представляющего собой разность чистых доходов и затрат на реализацию проекта.

ДПi = ЧДi – Кi = Рi – Si – Кi , где

ЧДi – чистый доход i–го периода,

Кi – единовременные затраты i–го периода,

Рi – выруча от реализации i–го периода,

Si – текущие затраты i–го периода.

Рассчитаем денежные потоки на предприятии ЗАО «Строитель».

Таблица 15

Затраты

| Период |

1-год |

2-й год |

3-й год |

| Единовременные затраты |

13 |

0 |

0 |

| Текущие затраты |

169 |

169 |

169 |

| Итого |

182 |

169 |

169 |

Таблица 16

Поступления от проекта

| Период |

1-год |

2-й год |

3-й год |

| Доходы от продаж |

0 |

215 |

215 |

| Амортизация |

15 |

15 |

15 |

| Итого |

15 |

230 |

230 |

Таблица 17

Потоки денежных средств

| Период |

1-год |

2-й год |

3-й год |

| Приток |

15 |

230 |

230 |

| Отток |

182 |

169 |

169 |

| Поток |

-167 |

61 |

61 |

Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации:

ЧДД = (Di /(1+d)i-1 ) - (Кi /(1+d)i-1 ) = (Di -Кi /(1+d)i-1 ), где

Di - доходы i–го периода,

Кi - затраты i–го периода,

N – количество периодов реализации проекта,

d- дисконт.

В дальнейших расчетах а = 1/(1+ d)i-1

Таблица 18

Расчет чистого дисконтированного дохода.

| Период |

D |

К |

а |

D*a |

R*a |

ЧДД |

ЧТС |

| 1-й год |

-154 |

13 |

1 |

-154 |

13 |

-167 |

-167 |

| 2-й год |

61 |

0 |

0,82 |

50,02 |

0 |

50,02 |

-116,98 |

| 3-й год |

61 |

0 |

0,67 |

40,87 |

0 |

40,87 |

-76,11 |

| Итого |

-32 |

13 |

-63,11 |

13 |

-76,11 |

Срок окупаемости проекта представляет собой расчетную дату, начиная с которой чистый дисконтированный доход (начисленный нарастающим итогом, т.е. чистая текущая стоимость – ЧТС) принимает положительное значение. На практике применяется метод приблизительной оценки срока окупаемости (Ток):

Ток t_ - ЧТС_/(ЧТС+ - ЧТС_), где

t_ -последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ЧТС_ - последнее отрицательное значение чистой текущей стоимости;

ЧТС+

- первое положительное значение чистой текущей стоимости.

Ток = 3-(-76,11)/(0-(-76,11)) = 2 года.

Следовательно, проект окупится во второй год его внедрения.

Индекс доходности –это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам.

ИД = (Di /(1+d)i-1 ) / (Кi /(1+d)i-1 )

Критерием экономической эффективности инновационного процесса является индекс доходности, превышающий 1.

ИД = 63,11/13 = 4,8

Можно сделать вывод, что эффективность предложенного мероприятия высокая и в несколько раз превышает минимальное значение.

Рентабельность проекта (среднегодовая рентабельность инвестиций) является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит каждый вложенный в проект рубль инвестиций.

Р = (ИД-1)/n*100%

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

Р = (4,8-1)*100%/3 = 126%.

Следовательно, ежегодно рентабельность проекта будет равна 126%, что говорит о высокой эффективности проекта.

6. Заключение

В заключении можно сказать, что цель проекта достигнута. Составлена программа совершенствования подсистемы маркетинга на конкретном предприятии. Все исследования проводились на основе предприятия ЗАО «Строитель».