Формирования и использования финансовых ресурсов предприятия ОАО Богословское рудоуправление

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ 1 ТЕОРЕТИКО-ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЫНОЧНЫХ УСЛОВИЯХ 1.1 Теоретические основы финансовой деятельности предприятияСОДЕРЖАНИЕ

1 ТЕОРЕТИКО-ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЫНОЧНЫХ УСЛОВИЯХ

1.1 Теоретические основы финансовой деятельности предприятия

1.2 Основы управления финансовыми ресурсами предприятия

1.3 Правовое регулирование добывающей промышленности в РФ

2 ОЦЕНКА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ОАО «БОГОСЛОВСКОЕ РУДОУПРАВЛЕНИЕ»)

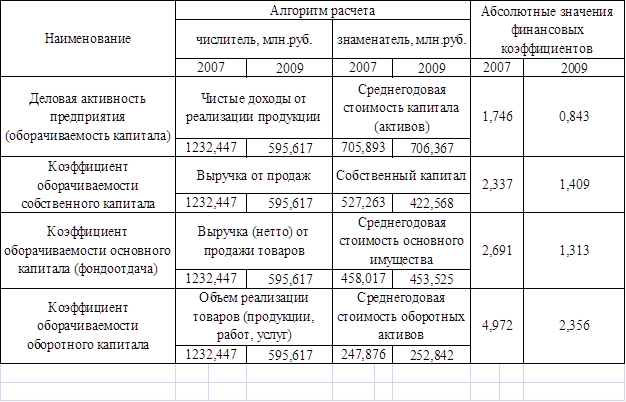

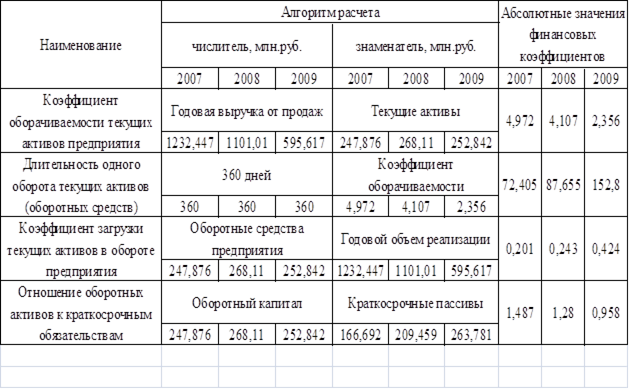

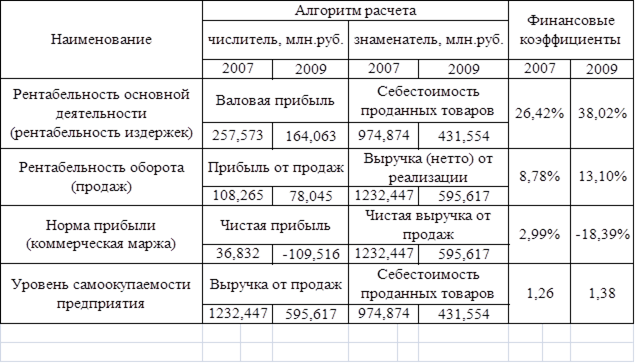

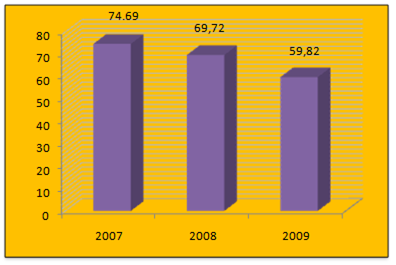

2.1 Анализ финансовых результатов финансовой деятельности предприятия

2.2 Оценка эффективности использования финансовых ресурсов предприятия

2.3 Исследование правовых регламентов и уставных норм ОАО «Богословское рудоуправление»

3 ОРГАНИЗАЦИОННЫЕ МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ОАО «БОГОСЛОВСКОЕ РУДОУПРАВЛЕНИЕ»

3.1 Предложения по совершенствованию управления финансовыми ресурсами

3.2 Пути повышения эффективности управления финансовыми ресурсами

3.3 Рекомендации по совершенствованию нормативно-правовых регламентов ОАО «Богословское рудоуправление»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

ПРИЛОЖЕНИЕ Г

ВВЕДЕНИЕ

Для начала своей деятельности и для дальнейшего успешного функционирования любому предприятию необходимы различные виды ресурсов. Термин «ресурс» означает в переводе «вспомогательное средство». Ресурсы предприятия – это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей.

С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает большую значимость, поскольку они рассматриваются не только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции, но, что гораздо важнее, как существенно и многократно влияющие на успех процесса создания продукции.

Финансовые ресурсы предприятия – это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Финансовые ресурсы предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров; осуществления затрат по расширению, реконструкции и модернизации производства, приобретения новых основных средств; оплаты труда и материального стимулирования работников предприятий; финансирования других затрат.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния.

Цель данной работы состоит в том, чтобы рассмотреть практику формирования и использования финансовых ресурсов и наметить пути ее совершенствования на примере отдельно взятого предприятия – ОАО «Богословское рудоуправление». Для достижения этой цели были поставлены следующие задачи:

- изучить и обобщить научную литературу, посвященную вопросам формирования и управления финансовыми ресурсами хозяйствующего субъекта;

- провести анализ организационно-экономической характеристики ОАО «Богословское рудоуправление»;

- изучить особенности формирования финансовых ресурсов на исследуемом предприятии;

- разработать предложения по совершенствованию формирования и использования финансовых ресурсов в ОАО «Богословское рудоуправление».

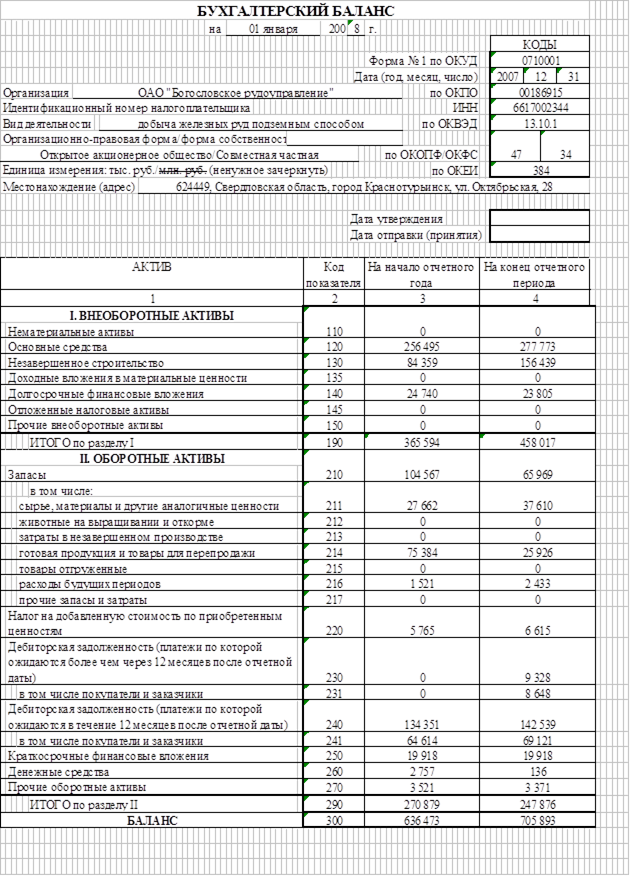

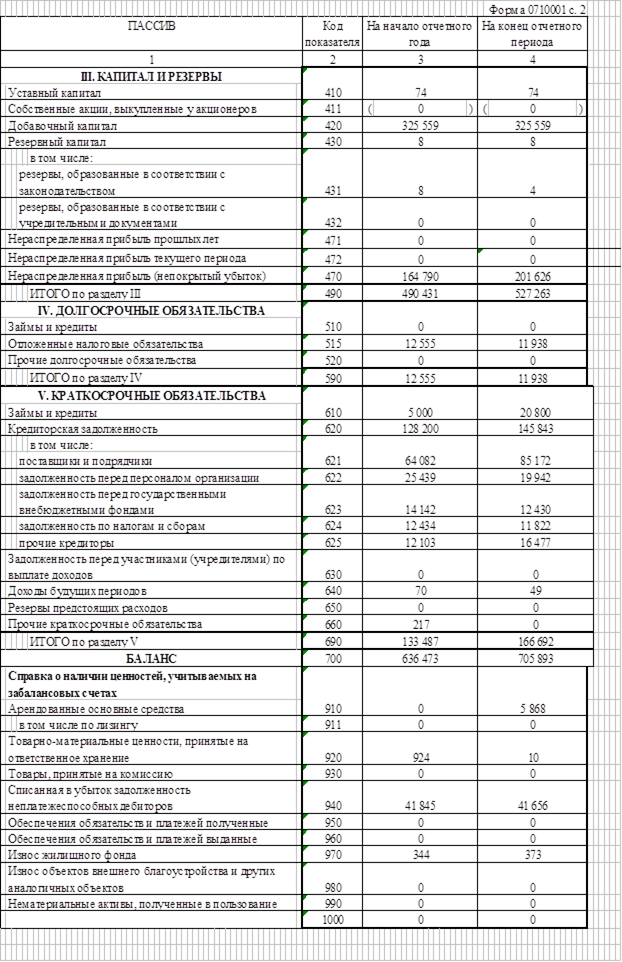

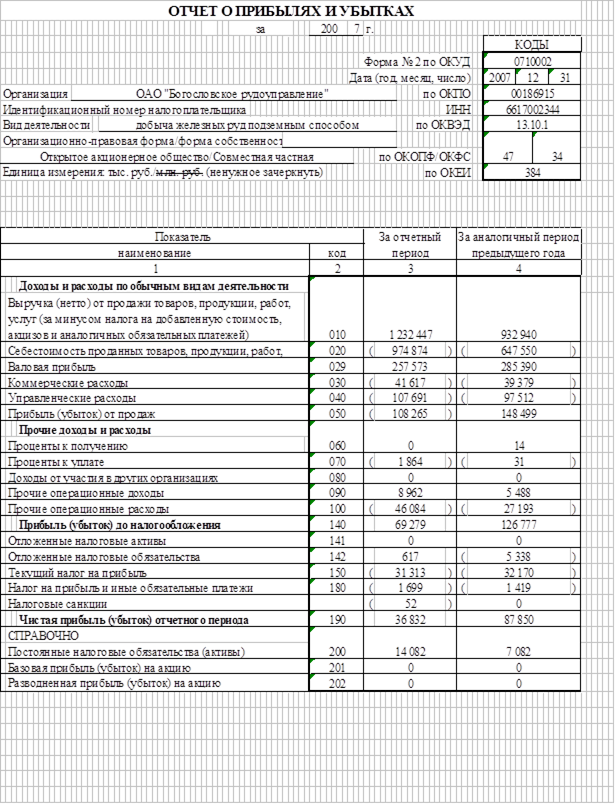

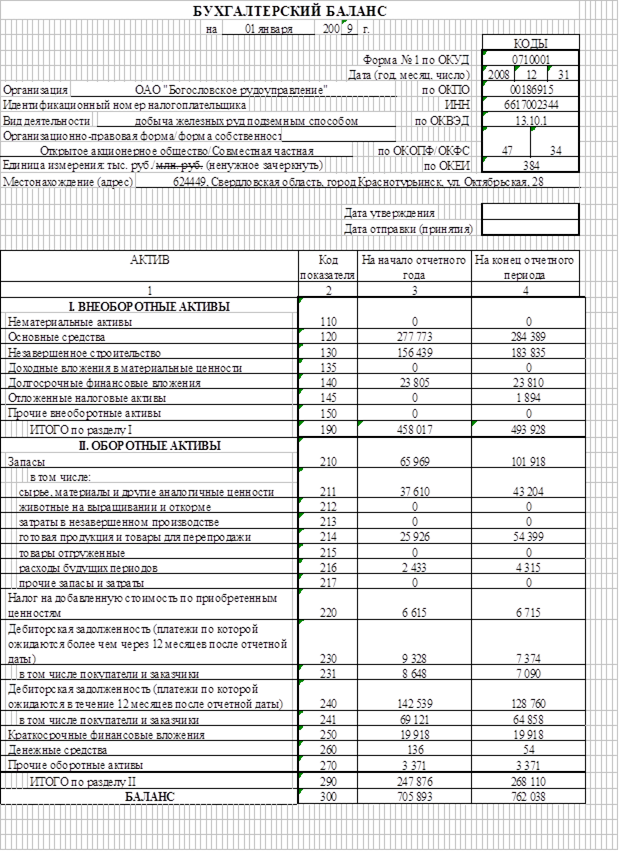

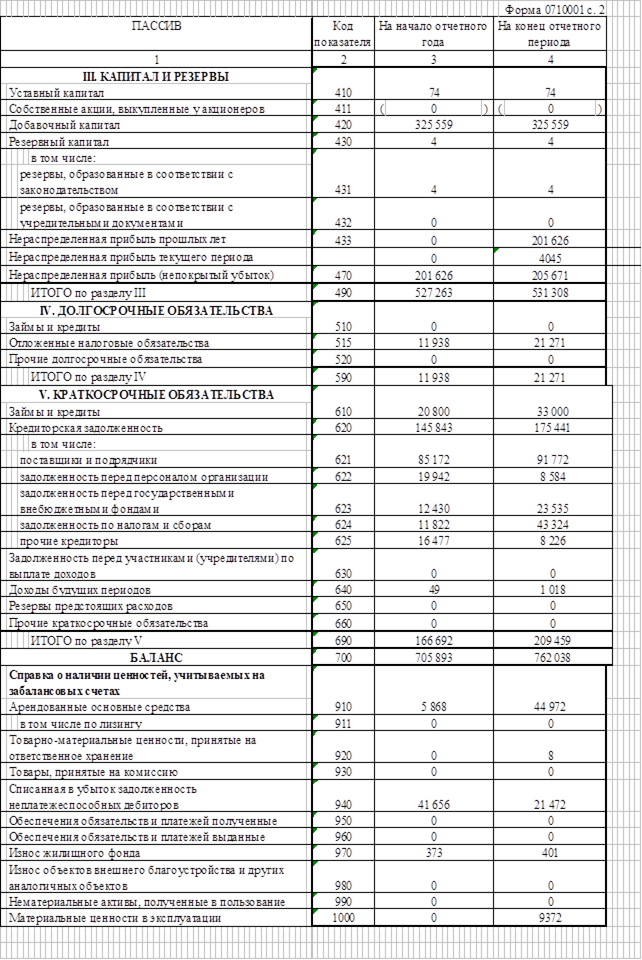

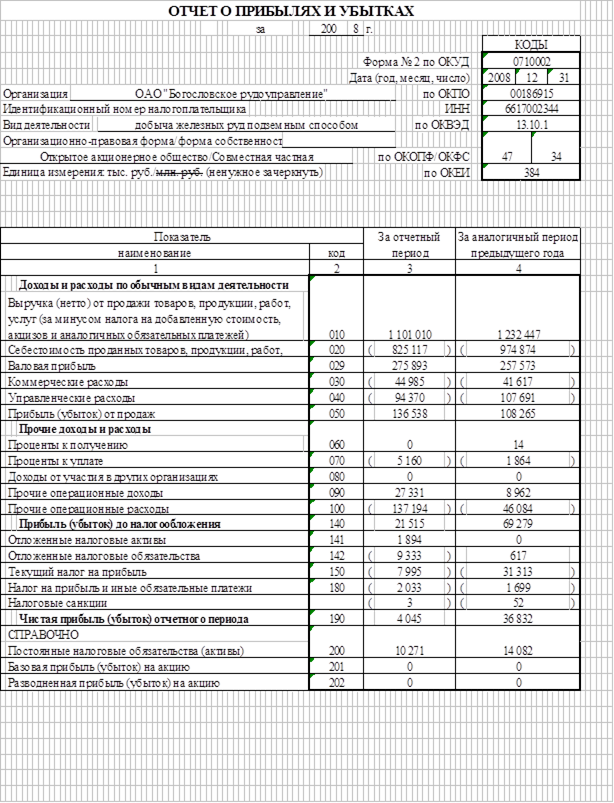

Исследования проводились за период с 2007 по 2009 года. Источниками данных является годовая бухгалтерская отчетность, а именно: Бухгалтерский баланс и Отчет о прибылях и убытках за 2007 – 2009 гг., которые представлены в Приложении к настоящей работе.

Объектом исследования в рамках дипломной работы является ОАО «Богословское рудоуправление».

Предметом исследования выступают финансовые ресурсы предприятия и практика управления ими на предприятии.

В первой главе были рассмотрены теоритические основы финансовой деятельности предприятия. Также обозначены основы управления финансовыми ресурсами и охарактеризовано правовое регулирование деятельности предприятий добывающей промышленности, к числу которых и относится ОАО «Богословское рудоуправление»

Во второй главе данной работы приведена организационно-экономическая характеристика ОАО «Богословское рудоуправление», дана оценка финансовой деятельности предприятия за анализируемый период (2007-2009 гг.), а также проведено исследование правовых регламентов и уставных норм, которыми руководствуется ОАО «Богословское рудоуправление» в своей деятельности.

В третьей главе рассмотрены возможные пути совершенствования формирования и использования финансовых ресурсов в ОАО «Богословское рудоуправление».

При выполнении настоящей работы были использованы научные труды отечественных и зарубежных авторов, посвященные тематики управления финансовыми ресурсами. В настоящей работе также нашли свое отражение нормы российского законодательства, регулирующие деятельность предприятий, специализирующихся на добычи минеральных ресурсов. Для проведения анализа финансовой деятельности ОАО «Богословское рудоуправление» была использована годовая бухгалтерская отчетность предприятия за 2007-2009 гг.

1 ТЕОРЕТИКО-ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЫНОЧНЫХ УСЛОВИЯХ

1.1 Теоретические основы финансовой деятельности предприятия

Функции и принципы организации финансов предприятия

Предприятие – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Предприятие может осуществлять какой-либо из видов деятельности либо одновременно все виды.

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи со своими контрагентами: поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системами, в результате которых возникают финансовые отношения, связанные с организацией производства и реализации продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности. Материальной основой финансовых отношений являются деньги. Однако необходимым условием их возникновения является реальное движение денежных средств, обусловленное взаимными расчетами между хозяйствующими субъектами, в процессе которого создаются и используются централизованные и децентрализованные фонды денежных средств.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий (организаций, учреждений) занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, гае создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны, финансы предприятий - это не только составная, но и специфическая часть финансов. Им присущи, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой – особенности, обусловленные функционированием финансов в разных сферах общественного производства.

Финансы предприятий – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

- возникающие между учредителями в момент создания предприятия по поводу формирования уставного (складочного, акционерного) капитала. В свою очередь уставный (складочный, акционерный) капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов.

- между предприятиями и организациями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции, отношения со строительными организациями в период инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными в хозяйственной деятельности, поскольку в сфере материального производства создаются валовой внутренний продукт и национальный доход. На них приходится наибольший объем платежей. От их эффективной организации во многом зависит финансовый результат коммерческой деятельности.

- между предприятиями и его подразделениями: филиалами, цехами, отделами, бригадами в процессе финансирования расходов, распределения и перераспределения прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства.

- между предприятием и работниками предприятия при распределении и использовании доходов, выпуске и размещении акций и облигаций предприятия, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. Их организация влияет на эффективность использования трудовых ресурсов.

- между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие. Эти отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, организацию выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств, при реорганизации. Эта группа отношений, как правило, связана с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятий.

- между предприятием и финансовой системой государства при уплате налогов и других обязательных платежей в бюджеты разных уровней, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций, получении ассигнований из бюджета. От организации этой группы отношений зависит финансовое состояние предприятий и формирование доходной базы бюджетов разных уровней.

- между предприятием и банковской системой в процессе хранения денег в коммерческих банках, при организации безналичных расчетов, получении и погашении ссуд, уплате процентов за кредит, покупке и продаже валюты, оказании других банковских услуг. От организации этих отношений также зависит финансовое состояние предприятий.

- между предприятием и страховыми компаниями и организациями, возникающие при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков. Следует отметить, что вследствие слабо развитого рынка страховых услуг эти отношения весьма ограничены.

- между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер и их материальной основой является движение денежных средств.

Содержание хозяйственной деятельности предприятия состоит в организации производства и реализации товара. В таком качестве может выступать продукция, имеющая натурально-вещественный характер (например, продукция добывающих, обрабатывающих и перерабатывающих отраслей промышленности, сельского хозяйства, строительства), выполнение работ (промышленного характера, монтажных, проектно-изыскательских, геолого-разведочных, научно-исследовательских, погрузочно-разгрузочных и пр.), оказание услуг (транспортных, услуг связи, коммунальных, бытовых и др.).

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия.

Выручка – это источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости. Прежде всего это связано с формированием амортизационного фонда, который образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Материальную основу создаваемого товара составляют сырье, материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с. другими материальными затратами, износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товаров оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и произведенные затраты. Цель инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми оно распоряжается самостоятельно, Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и нематериальных активов. В отличие от амортизационных отчислений, прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Прибыль, остающаяся в распоряжении предприятия, - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие, формирование финансовых активов – приобретение ценных бумаг, вклады в уставный капитал других предприятий и т. п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождаются образованием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения остается в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

На основе возвратности предприятием привлекаются заемные финансовые ресурсы: долгосрочные кредиты банков, средства других предприятий, облигационные займы, источником возврата которых служит прибыль предприятия.

Наиболее полно сущность финансов проявляется в их функциях.

Воспроизводственная функция финансов выражается в образовании целевых фондов денежных средств и их совокупности финансовых ресурсов. Таким образом, осуществляется поиск различных доходных источников.

Распределительная функция финансов – это направленная деятельность по распределению и перераспределению денежных доходов предприятия. В условиях товарного производства распределение – связующее звено между производством и потреблением. С помощью финансов происходит распределение общественного продукта:

- поступление выручки от реализации и использование ее на возмещение израсходованных средств производства и образование валового дохода.

- дальнейшее распределение полученного дохода в ходе формирования бюджетных средств, внебюджетных фондов, формирование фонда оплаты труда, различных фондов и резервов, т.е. того, что обеспечивает жизнедеятельность и развитие предприятия.

Контрольная функция – это обеспечение эффективности действия двух первых функций финансов: воспроизводственной и распределительной. Она основана на том, что нормы расходования каждого элемента производственных ресурсов планируется и учитывается в денежной форме, тем самым в стоимостной форме контролируется расход материалов. Кроме того, контрольная функция охватывает все стороны деятельности предприятий, взаимоотношения внутри предприятия, взаимоотношения предприятия и банка, взаимоотношения предприятия и бюджета. Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а, следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия.

Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания (например, анализ финансового состояния на предприятии с целью его улучшения, контроль за уплатой налогов в бюджет и применение штрафных санкций, контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.). Контроль финансово-хозяйственной деятельности предприятий проводят специальные органы. Государственный финансовый контроль осуществляется Контрольно-ревизионным управлением Министерства финансов РФ по отношению к государственным предприятиям. Органы Государственной налоговой службы в пределах своей компетенции проводят проверки отдельных сторон финансово-хозяйственной деятельности предприятий независимо от их организационно-правовых форм и форм собственности, контролируют своевременность и полноту уплаты налогов.

Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы. Объектом контроля является деятельность всех экономических субъектов. Содержанием аудиторского контроля является кроме всего прочего проверки бухгалтерской (финансовой) отчетности, платежно-расчетной документации, других финансовых обязательств и требований экономических субъектов.

Финансовая деятельность предприятия осуществляется согласно следующим принципам:

а) Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

б) Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности, как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

в) Самофинансирование. Самофинансирование – обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах потребность в них может обеспечиваться за счет краткосрочных ссуд банка и коммерческого кредита, если речь идет о текущих затратах, и долгосрочных банковских кредитов, используемых на капитальные вложения.

г) Обеспечение финансовых резервов. Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

д) Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

е) Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается работу производства и кругооборот ресурсов предприятия.

Финансовый механизм и методы управления финансами предприятия

Финансовый механизм предприятий – это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемая государством в соответствии с требованиями экономических законов.

Финансовый механизм предприятий является центральным во всем финансовом механизме, что объясняется ведущей ролью финансов сферы материального производства.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействию. Прежде всего, с помощью механизма управления финансами предприятий достигается обеспеченность их необходимыми денежными средствами.

Финансовый механизм прежде всего включает в себя: зависимость заработной платы от сбыта производимой продукции и поступления за нее платежей, экономии от снижения себестоимости продукции; эффективного ведения хозяйства; обоснованность нормативов распределения прибыли между предприятиями и бюджетом; обоснованность стимулирования на экономическое стимулирование; эффективность использования средств на НИОКР, реконструкцию и техническое перевооружение, подготовку кадров и другие цели.

Финансовый механизм предприятий и отраслей, связанный с реализацией контрольной функции финансов, строится на основе стимулов и санкций, а также соответствующих показателей. Эффективность стимулов и санкций, их реальность определяют действительный результат каждого предприятия, его работника.

Главным показателем финансового положения предприятия является наличие средств, на основе которых предприятие своевременно рассчитывается с поставщиками, бюджетом, банками, создает необходимые денежные фонды, удовлетворяет другие потребности. В этом проявляется финансовый контроль предприятия.

Финансовая деятельность на предприятиях осуществляется финансовым отделом. Главная задача работников финансовых служб предприятия состоит в наиболее полной практической реализации функций финансов. Это, прежде всего укрепление финансового положения предприятия за счет повышения его рентабельности; увеличение прибыли путем роста производительности труда, снижения себестоимости продукции, повышения ее качества, внедрения достижений НТП.

Важное место в деятельности финансовой службы занимают вопросы распределения денежных доходов, прибыли; правильная организация расчетов за готовую продукцию и постоянный контроль за выполнением плана по реализации продукции и прибыли; своевременность расчетов с бюджетом; организация взаимоотношений с банками, правильность расчетов с рабочими и служащими, контроль за соблюдением норматива оборотных средств.

Методы финансового управления многообразны. Основными из них являются:

- финансовое планирование;

- прогнозирование;

- программирование;

- финансовое регулирование;

- оперативное управление;

- финансовый контроль.

Финансовое планирование занимает важное место в системе управления финансами. Именно в ходе планирования любой субъект хозяйствования всесторонне оценивает состояние своих финансов, выявляет возможности увеличения финансовых ресурсов, направления их наиболее эффективного использования. Управленческие решения в процессе планирования принимаются на основе анализа финансовой информации, которая в связи с этим должна быть достаточно полной и достоверной. Достоверность и своевременность получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности.

Конкретные задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявление резервов роста доходов, экономии в расходах; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами.

Финансовое планирование является одним из важнейших инструментов управления финансами. Можно выделить ряд признаков, которые характеризуют эту деятельность:

1) регламентированность (упорядоченный процесс);

2) связь с обработкой информации;

3) направленность на достижение определенных целей;

4) временный характер.

Под планированием понимается процесс разработки и принятия целевых установок количественного и качественного характера и определение путей наиболее эффективного их достижения. Результатом планирования является план либо совокупность планов (система). План представляет собой результат упорядоченного процесса, в котором определены параметры для достижения целей в будущем. Планирование выступает в качестве действенного инструмента достижения поставленных целей по средствам принятия согласованных мер в меняющейся внешности и внутренней среде. Высшая цель планирования состоит в современном выявлении средств и альтернатив, которые снижали бы риск принятия ошибочных решений.

Финансовое программирование – метод финансового планирования, использующий программно-целевой подход, в основе которого заложены четко сформулированные цели и средства их достижения, предполагает:

- установление приоритетов расходов по направлениям;

- повышение эффективности расходования средств;

- прекращение финансирования в соответствии с выбором альтернативного варианта.

Выбор варианта программы зависит, прежде всего, от экономических факторов (ресурсных). При этом учитываются не только масштабы, значение и сложность достижения цели, но и размеры имеющихся заделов, ожидаемый суммарный эффект, потенциальные потери от не достижения цели.

Частью общего управления финансами являются автоматизированные системы управления (АСУ), базирующиеся на использовании экономико-математических методов и электронно-вычислительной техники. АСУ являются неотъемлемым элементом структуры финансовых органов, других структур управления финансами, способствуют лучшему, более эффективному функционированию финансов.

Рыночная экономика, основанная на многообразии форм собственности, конкуренции товаропроизводителей, развитой системе финансов, порождает рост экономической и финансовой информации. Все это требует умения ориентироваться в области информатики как системе сбора, организации хранения и обработки информации. Комплексное управление финансами специалистами финансовых органов невозможно без их информационного обслуживания на основе применения автоматизированных систем финансовых расчетов (АСФР), управления финансами (АСУФ).

АСУ финансами – это совокупность экономических и математических методов, электронно-вычислительной техники, оргтехники и современных средств связи. Она выступает в качестве подсистемы общегосударственной автоматизированной системы сбора и обработки информации для учета, планирования и управления народным хозяйством.

АСУ представляет качественно новый шаг в совершенствовании управления экономикой и финансами.

Финансовое регулирование экономических процессов представляет собой деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства. Основная задача, решаемая в ходе финансового регулирования, связана с установлением пропорций распределения накопления, обеспечивающих максимально возможное удовлетворение потребностей предприятия и общества в целом.

Финансовыми регуляторами рыночного хозяйства являются:

- налоги и неналоговые платежи в бюджет;

- финансовые льготы и санкции;

- общие и целевые субсидии;

- доходы и расходы внебюджетных фондов;

- доходы и расходы предприятий и организаций.

Финансовому воздействию присущи прямые, косвенные и смешанные формы регулирования.

Прямое влияние на ход рыночных процессов оказывается: с помощью взимания прямых общегосударственных налогов; посредством применения повышенных или пониженных ставок налогов и платежей в бюджет и в централизованные внебюджетные фонды; при изменении нормативов государственных расходов; в результате взимания штрафов, пени, неустоек за нарушение финансовой дисциплины. Все это прямо изменяет и уровень доходов субъектов воспроизводства и рыночную конъюнктуру.

К косвенным формам регулирования относится: косвенное государственное налогообложение и осуществление текущих государственных расходов.

Среди смешанных форм финансового воздействия выделяются: местные налоги, система неналоговых платежей в бюджет, льготное налогообложение и льготное финансирование отдельных сфер деятельности и мероприятий, нормативы образования и использования децентрализованных внебюджетных фондов и фондов государственных предприятий и организаций.

Оперативное управление финансами связано с осуществлением практических действий по выполнению финансового плана, внесению корректив в его показатели с учетом новых хозяйственных обстоятельств, изысканию иных источников формирования финансовых ресурсов и направлений их эффективного вложения. Оперативное управление представляет собой комплекс мер, разрабатываемых на основе оперативного анализа складывающейся ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления сводится к маневрированию финансовыми ресурсами с целью решения вновь возникающих задач.

Одной из важнейших функций управления финансами выступает финансовый контроль, который призван обеспечить реализацию на практике контрольной функции финансов. Финансовый контроль, с одной стороны – одна из завершающих стадий управления финансами, а с другой он выступает необходимым условием эффективности управления ими.

Финансовый контроль, являясь формой реализации контрольной функции финансов, представляет собой совокупность действий и операций за соблюдением финансово-экономического законодательства и финансовой дисциплиной в процессе формирования и использования денежных фондов на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансово-хозяйственных операций.

1.2 Основы управления финансовыми ресурсами предприятия

Сущность, состав, структура финансовых ресурсов предприятия.

Управление финансовыми ресурсами предприятия – это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата.

Финансовые ресурсы предприятия – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие «капитал», который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов хозяйствующего субъекта. В этом качестве капитал для финансиста-практика – объективный фактор производства. Таким образом, капитал – это часть финансовых ресурсов, задействованных предприятием в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу предприятия. При этом равенство означает, что у хозяйствующего субъекта нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее предприятие работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающего предприятия не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы – обязательства и капитал.

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме – в виде обязательств перед служащими фирмы. Чистая прибыль представляет собой часть доходов предприятия, которая образуется после вычета из общей суммы доходов обязательных платежей – налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении хозяйствующего субъекта и распределяется по решениям его руководства.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данного предприятия: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала – заемных средств.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал – это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в предприятие, а передается ему во временное пользование с целью получения процента. Этим видом бизнеса занимаются специализированные кредитно-финансовые институты (банки, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды и т.д.).

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы.

Все финансовые ресурсы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

В реальной жизни в денежной форме капитал фирмы сколь-нибудь продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе предприятия либо на его расчетном счете в банке они не приносят доходов фирме или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Принято различать две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала фирмы с процессом финансирования. Характеристика видов финансирования представлена в таблице 1.

Таблица 1 – Структура источников финансирования предприятия

| Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

| Финансирование на основе собственного капитала |

Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

| Финансирование на основе заемного капитала |

Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

| Смешанное финансирование на основе собственного и заемного капитала |

Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Собственные привлеченные финансовые ресурсы – это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент ее создания и находится в ее распоряжении на всем протяжении ее жизни. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы предприятия его уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, долей и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Структура собственного капитала предприятия представлена на рисунке 1.

Источниками собственных финансовых ресурсов являются:

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

|

При создании предприятия источником приобретения основных средств, нематериальных активов, оборотных средств является уставный капитал. За счет него создаются необходимые условия для осуществления предпринимательской деятельности. Уставной капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Содержание категории «уставный капитал» зависит от организационно – правовой формы предприятия:

- для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для общества с ограниченной ответственностью – сумма долей собственников;

- для акционерного общества – совокупная номинальная стоимость акций всех типов;

- для производственного кооператива – стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

- для арендного предприятия – сумма вкладов работников предприятия;

- для предприятия иной формы, выделенного на самостоятельный баланс, - стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быль денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставной капитал право собственности на них переходит к хозяйствующему субъекту, т.е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставной капитал. Уставный капитал, следовательно, отражает сумму обязательства предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и в порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств – эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств – возмещение затрат и создание собственных источников финансирования: амортизационных отчислений и прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и нематериальных активов. Амортизация по своей экономической сущности – это процесс постепенного переноса стоимости основных средств и нематериальных активов (а также малоценных и быстроизнашивающихся предметов) по мере их износа на производимую продукцию, превращения в процессе реализации в денежную форму и накопления ресурсов для последующего воспроизводства активов, которые амортизируются. Это целевой источник финансирования инвестиционного процесса.

Прибыль как экономическая категория – это чистый доход, созданный прибавочным трудом. Прибыль является экономическим показателем, характеризующим финансовые результаты предпринимательской деятельности. Кроме того, через прибыль реализуется принцип материальной заинтересованности в процессе ее распределения и использования, а также принцип материальной ответственности. Наконец, прибыль, остающаяся в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы предприятий и их контрагентов, интересы отдельных работников. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие, формирование финансовых активов – приобретение ценных бумаг, вклады в уставной капитал других предприятий и т. п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

Распределение прибыли может производиться путем образования специальных фондов – фонда накопления, фонда потребления, резервных фондов – или путем непосредственного расходования чистой прибыли на отдельные цели. В первом случае на предприятии дополнительно составляются сметы расходования фондов потребления и накопления как приложение к финансовому плану. Во втором случае распределение прибыли отражается в финансовом плане.

Фонд накопления используется на научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на затраты, связанные с технологическим перевооружением и реконструкцией, на погашение долгосрочных ссуд и уплату процентов по ним, уплату процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, прирост оборотных средств, затраты на проведение природоохранных мероприятий, взносы в качестве вкладов учредителей в создание уставных капиталов других предприятий, взносы союзам, ассоциациям, концернам, если предприятие входит в их состав, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящиеся на балансе предприятия, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата некоторых специальных премий, оказание материальной помощи, доплата к пенсиям, компенсация удорожания стоимости питания в столовых и буфетах и т.п.

Прибыль – основной источник формирования резервного фонда. Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды социального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек, находящихся на полном бюджетном финансировании и др.

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов. Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды в России могут выдавать исключительно кредитные институты - банки. Полученные фирмой займы на возвратной основе от небанковских организаций согласно действующему законодательству являются доходом фирмы и облагаются соответствующей ставкой налога.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг.

Формирование и использование финансовых ресурсов на предприятии

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления организуемой хозяйственной и коммерческой деятельности собственника.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.

Момент реализации продукции, работ, услуг в мировой практике определяется моментом перехода права собственности от первых владельцев к другим. Передача этого права осуществляется в соответствии с условиями договоров купли-продажи, договоров обмена и регулируется гражданским правом той страны, где осуществляется операция.

В России переход прав осуществляется на основе законодательства по двум вариантам: по оплате и по отгрузке; При условиях бартерной сделки моментом реализации считается момент поступления продукции, работ, услуг.

Стоимость продукции, реализованной покупателю, можно определить по различным ценам: оптовым; розничным; договорным, которые в свою очередь делятся на отпускные и покупные; мировым.

На величину выручки влияют объективные и субъективные факторы. К объективным относятся внутренние и внешние.

Внутренние – объем производства, уровень издержек, качество продукции, ритмичность выпуска, ассортимент (в производстве); ритмичность отгрузки, своевременное оформление документов, оптимальные формы расчётов (в обращении).

Внешние – рынок сырья, материалов, полуфабрикатов, объём производства в своей компетенции, качество по сравнении с аналогами других предприятий, ритмичность поставок (в производстве); сроки документооборота, соблюдении условий договоров, оптимальная форма расчётов (в сфере обращения).

Кроме того, могут быть дополнительные расходы: нарушение сроков поставки материалов и других ресурсов, ошибки в транспортном обеспечении, несвоевременная оплата.

К субъективным факторам относятся: факторы морального плана, политическая обстановка на рынке, сфера деятельности, реклама или антиреклама.

В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений.

Наряду с прибылью для финансирования капитальных вложений используются также средства, мобилизуемые в самом строительстве (прибыль и экономия по строительно-монтажным работам, выполняемым хозяйственным способом, мобилизация внутренних ресурсов и др.), доходы от реализации выбывшего имущества, средства фондов социального развития и жилищного строительства. Раньше бюджетные средства выделялись в форме прямых безвозвратных ассигнований; теперь их можно получить через целевые субсидии (инвестиционные ассигнования), субвенции и инвестиционные налоговые кредиты.

Инвестиционный кредит – это денежные средства, оставленные предприятиям малого бизнеса в связи с предоставлением им отсрочки платежей по налогу на прибыль и налогу на имущество, если прибыль в размере сниженного налога реинвестируется в производство, а денежные средства от уменьшения налога на имущество направляются на выкуп имущества в процессе приватизации предприятия.

Финансовые отношения в сфере функционирования оборотных средств возникают в трех случаях:

- в ходе образования уставного фонда предприятия;

- в процессе использования финансовых ресурсов на увеличение собственных оборотных средств;

- при инвестировании излишка оборотных средств в ценные бумаги.

Формирование собственных оборотных средств происходит в момент организации предприятия, когда создается его уставной фонд. Источники формирования здесь почти те же, что и у основных средств: акционерный капитал, паевые взносы, устойчивые пассивы, бюджетные средства (в государственном секторе), перераспределяемые средства (если сохраняется вертикальная система управления).

В условиях, когда прибыль удовлетворяет разнообразные потребности, важной задачей становится разработка экономически обоснованной системы ее распределения. Главное требование сводится к тому, чтобы в системе распределения прибыли органически сочетались интересы субъектов хозяйствования, общества в целом и конкретных работников. Реализация этого требования обуславливает основные принципы распределения прибыли, которые заключаются в следующем:

- первоочередное выполнение финансовых обязательств перед обществом в целом (в лице государства);

- максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства;

- использование прибыли на материальное стимулирование работающих;

- направление прибыли на социально-культурные нужды.

Налог – обязательный взнос плательщиком денежных средств в бюджетную систему в определенных законом размерах и в установленные сроки.

После уплаты налога на прибыль и других обязательных платежей, поступающих в бюджетные и внебюджетные фонды, отраслевая прибыль остается в полном распоряжении предприятия и используется им самостоятельно. Вмешательство государства и его органов в процесс дальнейшего распределения прибыли, происходящий за пределами уплачиваемых налогов, не допускается. Прибыль направляется на выплату дивидендов и процентов, если уставной фонд предприятия был сформирован с участием других инвесторов, и отчисляется на нужды производственного, потребительского и социального характера. При этом состав затрат и порядок их финансирования за счет прибыли довольно разнообразны, что и отражается в учредительных документах предприятий различных организационно-правовых форм.

В современных условиях от объема и уровня прибыли во многом зависят возможности самофинансирования предприятий. С переходом на рыночные условия хозяйствования, распространением принципов коммерческого расчета самофинансирование осуществляется полнее и последовательнее, причем основным источником покрытия затрат, связанных с расширением производства, становится именно прибыль.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается рыночная конъюнктура, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательских и опытно-конструкторских работ, внедрения новых технологий, перехода на прогрессивные методы труда и т. п. Часть прибыли используется также на уплату процентов по кредитным инвестициям.

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, чтобы обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

Важное место в системе распределения прибыли занимают те направления ее использования, которые связаны с формированием поощрительных фондов, предназначенных для стимулирования лучших результатов работы трудовых коллективов. Использование прибыли на формирование поощрительных фондов непосредственно заинтересовывает работников предприятий в достижении более высоких финансовых результатов, поскольку рост прибыли впрямую отражается на размере вознаграждений, выплачиваемых за счет прибыли. Последняя используется на премирование рабочих и служащих по установленным премиальным системам, единовременное поощрение отличившихся работников за выполнение особо важных производственных заданий, выплату вознаграждений за общие результаты работы предприятия по итогам года, оказание единовременной помощи и т. д.

1.3 Правовое регулирование добывающей промышленности в РФ

Основы государственного регулирования в сфере добычи полезных ископаемых

Правовое регулирование использования ресурсов недр в Российской Федерации имеет исключительно важное значение, определяемое их ролью в жизни настоящих и будущих поколений России. На территории Российской Федерации в настоящее время открыто, разведано и разрабатывается более 35 000 месторождений топливно-энергетического, металлургического сырья, а также месторождения общераспространенных полезных ископаемых – песка, глины, щебня, гравия и др. Суммарная ценность ресурсов недр России оценивается на сумму не менее 28 трлн. долларов США. Стоимость ежегодно добываемых полезных ископаемых составляет около 100 млрд. долларов США (без учета общераспространенных полезных ископаемых). Общий объем поступлений от добычи ресурсов недр в России в 2009г. составил около 900 млрд. рублей.

Отношения, регулируемые Федеральным Законом РФ «О недрах» (ФЗ №2395-1от 21.02.1992 в ред. от 27.12.2009), являющимся одним из базовых нормативных актов в сфере добывающей промышленности, перечислены в Преамбуле названного закона. К ним относятся отношения, возникающие в связи с геологическим изучением, использованием и охраной недр территории Российской Федерации, ее континентального шельфа, а также в связи с использованием отходов горнодобывающего и связанных с ним перерабатывающих производств, торфа, сапропелей и иных специфических минеральных ресурсов, включая подземные воды, рассолы и рапу соляных озер и заливов морей.

Отношения, возникающие в связи с использованием минеральных (неживых) ресурсов, регулируются также рядом других федеральных законов. Федеральный закон «О соглашениях о разделе продукции»(№ 225-ФЗ от 30.12.1995 в ред. от 30.12.2008), как указано в его Преамбуле, устанавливает правовые основы отношений, возникающих в процессе осуществления российских и иностранных инвестиций в поиски, разведку и добычу минерального сырья на территории РФ, а также на континентальном шельфе и (или) в пределах исключительной экономической зоны РФ на условиях соглашений о разделе продукции. ФЗ РФ «О континентальном шельфе Российской Федерации» (№ 187-ФЗ от 30.11.1995 в ред. от 4.11.2006) определяет статус континентального шельфа РФ, суверенные права и юрисдикцию России на ее континентальном шельфе и их осуществление в соответствии с Конституцией РФ, общепризнанными принципами и нормами международного права и международными договорами Российской Федерации. Федеральный закон РФ «Об исключительной экономической зоне Российской Федерации» (№ 191-ФЗ от 17.12.1998 в ред. от 27.12.2009) определяет статус исключительной экономической зоны РФ, суверенные права и юрисдикцию РФ в ее исключительной экономической зоне и их осуществление в соответствии с Конституцией РФ, общепризнанными принципами и нормами международного права и международными договорами Российской Федерации.

В природоресурсном праве предмет правового регулирования составляют отношения, возникающие при извлечении природных ресурсов из окружающей среды. Другие отношения, например, по созданию и эксплуатации подземных сооружений, иному использованию природных ресурсов без их изъятия из окружающей среды, находятся в связи с использованием ресурсов, являются производными, вторичными. Такие отношения регулируются нормами смежных отраслей права (экологического, гражданского, административного и др.) и не включаются в предмет природоресурсного права, а только лишь составляют сферу его действия.

Российское законодательство не раскрывает содержания термина «недропользование». Сопоставление норм ФЗ РФ «О недрах» дает возможность сделать заключение о том, что законодатель не проводит различий между недропользованием и использованием недр (пользованием недрами). Это позволяет определить недропользование как использование полезных свойств недр Земли и покрывающих ее вод для изучения, разведки и добычи содержащихся в них ресурсов (полезных ископаемых и иных неживых ресурсов), а также в целях, не связанных с их извлечением.

Недропользование рассматривается как фактические действия лица, направленные на использование полезных свойств природных ресурсов. Совокупность субъективных прав недропользователя, приобретенных им в порядке, установленном нормами горного права, составляет право недропользования в субъективном смысле. В объективном смысле право недропользования – система юридических норм, устанавливающих субъективные права и юридические обязанности недропользователей.

Федеральный закон «О недрах» в ст.6 устанавливает виды пользования недрами. Недра могут предоставляться в пользование для следующих целей:

1) регионального геологического изучения, включающего региональные геолого-геофизические работы, геологическую съемку, инженерно-геологические изыскания, научно-исследовательские, палеонтологические и другие работы, направленные на общее геологическое изучение недр, геологические работы по прогнозированию землетрясений и исследованию вулканической деятельности, созданию и ведению мониторинга состояния недр, контроль за режимом подземных вод, а также иные работы, проводимые без существенного нарушения целостности недр;

2) геологического изучения, включающего поиски и оценку месторождений полезных ископаемых, а также геологического изучения и оценки пригодности участков недр для строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых;

3) разведки и добычи полезных ископаемых, в том числе использования отходов горнодобывающего и связанных с ним перерабатывающих производств;

4) строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых;

5) образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение (научные и учебные полигоны, геологические заповедники, заказники, памятники природы, пещеры и другие подземные полости);

6) сбора минералогических, палеонтологических и других геологических коллекционных материалов.

Недра могут предоставляться в пользование одновременно для геологического изучения (поиска, разведки) и добычи полезных ископаемых. В этом случае добыча может производиться как в процессе геологического изучения, так и непосредственно по его завершении.

Согласно ст.ст. 18, 19 ФЗ РФ «О недрах», порядок предоставления недр для разработки месторождений общераспространенных полезных ископаемых, порядок пользования недрами юридическими лицами и гражданами в границах предоставленных им земельных участков с целью добычи общераспространенных полезных ископаемых устанавливаются законами и иными нормативными правовыми актами субъектов РФ. Недра для добычи общераспространенных полезных ископаемых с целью производства строительных материалов могут не предоставляться недропользователям при возможности использования ими отходов горнодобывающего и иных производств, являющихся альтернативными источниками сырья.

Одним из принципов добычи природных ресурсов является принцип срочности. В соответствии с ним недра передаются в пользование на сроки, устанавливаемые ст.10 ФЗ РФ «О недрах». На определенный срок участки недр предоставляются в пользование для:

- геологического изучения – на срок до 5 лет;

- добычи полезных ископаемых – на срок отработки месторождения полезных ископаемых, исчисляемый исходя из технико-экономического обоснования разработки месторождения, обеспечивающего рациональное использование и охрану недр;

- добычи подземных вод – на срок до 25 лет;

- добычи полезных ископаемых на основании предоставления краткосрочного права пользования участками недр – на срок до 1 года.

Без ограничения срока участки недр могут предоставляться для строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, а также для образования особо охраняемых геологических объектов и иных целей.

Срок пользования участком недр может быть продлен по инициативе недропользователя при выполнении им требований лицензии и необходимости завершения разработки месторождения полезных ископаемых или выполнения ликвидационных мероприятий. Сроки пользования участками недр исчисляются с момента государственной регистрации лицензий на пользование ими.

В соответствии со ст.ст. 3 – 5 ФЗ РФ «О недрах» компетенция органов государственной власти и управления в сфере добывающей промышленности распределяется следующим образом.

В компетенцию органов государственной власти Российской Федерации входит:

- разработка и совершенствование законодательства РФ о недрах;

- определение и реализация федеральной политики недропользования, определение стратегии использования, темпов воспроизводства, расширения и качественного улучшения минерально-сырьевой базы путем разработки и реализации федеральных программ;

- установление общего порядка пользования недрами и их охраны, разработка соответствующих стандартов (норм, правил), в том числе классификации запасов и прогнозных ресурсов полезных ископаемых;

- создание и ведение единой системы федерального и территориальных фондов геологической информации о недрах, распоряжение информацией, полученной за счет государственных средств;

- государственная экспертиза информации о разведанных запасах полезных ископаемых, иных свойствах недр, определяющих их ценность или опасность;

- определение совместно с субъектами РФ региональных перечней полезных ископаемых, относимых к общераспространенным, а также выделение участков недр федерального, регионального и местного значения, установление перечней участков недр, право пользования которыми может быть предоставлено на условиях соглашений о разделе продукции;

- составление государственного баланса запасов полезных ископаемых;

- государственный учет участков недр, используемых для добычи полезных ископаемых и строительства подземных сооружений, не связанных с их добычей; ведение государственного кадастра месторождений и проявлений полезных ископаемых; государственная регистрация работ по геологическому изучению недр;

- распоряжение недрами континентального шельфа РФ;

- введение ограничений на пользование недрами для обеспечения национальной безопасности и охраны окружающей природной среды;

- распоряжение совместно с субъектами РФ государственным фондом недр, за исключением участков, находящихся в исключительном ведении РФ;

- определение совместно с субъектами РФ условий и порядка взимания платы за пользование недрами, включая установление их предельных уровней по группам полезных ископаемых, форм и размеров платы за пользование участками недр федерального значения;

- координация научно-исследовательских и опытно-конструкторских работ, связанных с пользованием недрами;

- разрешение споров по вопросам пользования недрами между субъектами РФ;

- государственный контроль за геологическим изучением, рациональным использованием и охраной недр, а также установление порядка его проведения;

- заключение соглашений о разделе продукции при пользовании участками недр.

Реализация общей федеральной политики недропользования в Российской Федерации возлагается на федеральный орган управления государственным фондом недр и его территориальные органы по согласованию с субъектами Федерации.

Российская Федерация может передавать отдельные полномочия по регулированию отношений недропользования субъектам Федерации.

В компетенцию органов государственной власти субъектов РФ в сфере регулирования отношений недропользования на своих территориях входит:

- принятие нормативных правовых актов субъектов Российской Федерации о недрах;

- участие в разработке и реализации государственных программ геологического изучения недр, развития и освоения минерально-сырьевой базы РФ;

- разработка и реализация территориальных программ развития и использования минерально-сырьевой базы;

- создание и ведение территориальных фондов геологической информации, распоряжение информацией, полученной за счет средств бюджетов субъектов Федерации и местных бюджетов;

- участие в государственной экспертизе информации о разведанных запасах полезных ископаемых и иных свойствах недр, определяющих их ценность или опасность;

- составление территориальных балансов запасов и кадастров месторождений и проявлений полезных ископаемых и учет участков недр, используемых для строительства подземных сооружений, не связанных с добычей полезных ископаемых;

- распоряжение совместно с РФ единым государственным фондом недр на своих территориях и выделение совместно с РФ участков недр федерального, регионального и местного значения, подготовка совместно с РФ перечней участков недр, право пользования которыми может быть предоставлено на условиях соглашений о разделе продукции;

- определение форм и установление размеров платы за пользование участками недр регионального и местного значения в установленных пределах;

- установление порядка пользования недрами для разработки месторождений общераспространенных полезных ископаемых, участками недр местного значения, а также строительства подземных сооружений местного значения;

- защита интересов малочисленных народов, прав пользователей недр и интересов граждан, разрешение споров по вопросам пользования недрами;

- лицензирование видов деятельности, связанной с пользованием участками недр регионального и местного значения;

- участие в соглашениях о разделе продукции при пользовании участками недр;

- определение условий и порядка пользования месторождениями полезных ископаемых;

- государственный контроль за геологическим изучением, охраной и рациональным использованием недр;

- регулирование других вопросов в области использования и охраны недр, за исключением отнесенных к ведению РФ.

В компетенцию органов местного самоуправления районов, городов в сфере регулирования отношений недропользования входит:

- участие в решении вопросов, связанных с соблюдением социально-экономических и экологических интересов населения территории при предоставлении недр в пользование и отводе земельных участков;

- развитие минерально-сырьевой базы для предприятий местной промышленности;

- предоставление разрешений на разработку месторождений общераспространенных полезных ископаемых, строительство подземных сооружений местного значения;

- приостановление работ, связанных с пользованием недрами, на земельных участках в случае нарушения требований, предъявляемых к добыче общераспространенных полезных ископаемых;

- контроль за использованием и охраной недр при добыче общераспространенных полезных ископаемых, а также при строительстве подземных сооружений, не связанных с добычей полезных ископаемых;

- введение ограничений на пользование участками недр на территориях населенных пунктов, пригородных зон, объектов промышленности, транспорта и связи в случаях, если оно может создать угрозу жизни и здоровью людей, нанести иной вред.

Основаниями приобретения права пользования недрами являются юридические факты, административные акты и сочетание (сложный юридический состав), предусмотренные ст.10.1 ФЗ РФ «О недрах». Среди них можно выделить:

1) Решения Правительства Российской Федерации;

2) Совместные решения федерального органа управления государственным фондом недр и органа исполнительной власти соответствующего субъекта РФ;

3) Иные юридические факты, предусмотренные горным законодательством, в частности: переход права недропользования, осуществленный в установленном порядке; вступившее в силу соглашение о разделе продукции.

Основаниями возникновения права пользования участками недр в целях добычи общераспространенных полезных ископаемых, участками недр местного значения, а также участками недр местного значения, используемых в целях, не связанных с добычей полезных ископаемых, являются юридические факты, определяемые органами представительной власти субъектов Российской Федерации.

Использование ресурсов недр подлежит лицензированию. Федеральный закон РФ «О недрах» в ст.15 устанавливает, что государственная система лицензирования – это единый порядок предоставления лицензий, включающий информационную, научно-аналитическую, экономическую и юридическую подготовку материалов и их оформление, задачами которой является обеспечение практической реализации государственных программ развития добывающей промышленности и минерально-сырьевой базы, защиты национальной безопасности Российской Федерации; социальных, экономических, экологических и других интересов населения, проживающего на данной территории, и всех граждан РФ; равных возможностей всех юридических лиц и граждан в получении лицензий; развития рыночных отношений, проведения антимонопольной политики в сфере пользования недрами; необходимых гарантий владельцам лицензий (в том числе иностранным) и защиты их права пользования недрами.

В настоящее время все вопросы, связанные с принятием решений о предоставлении, переоформлении и аннулировании лицензий на право пользования участками недр с целью добычи углеводородного сырья, благородных металлов, алмазов и других основных видов полезных ископаемых, решаются Министерством природных ресурсов Российской Федерации.

Лицензия на недропользование, в соответствии со ст.11 ФЗ РФ «О недрах» – это документ, удостоверяющий право ее владельца на пользование участком недр в определенных границах в соответствии с указанной в ней целью в течение установленного срока при соблюдении владельцем заранее оговоренных условий. Лицензия на пользование участком недр представляет собой установленной формы бланк с Государственным гербом РФ, может содержать договорные условия недропользования, другие приложения, являющиеся неотъемлемой частью лицензии и определяющие условия пользования недрами.