Формування власних фінансових ресурсів підприємства

СОДЕРЖАНИЕ: ДИПЛОМНА РОБОТА на тему: Формування власних фінансових ресурсів підприємства ЗМІСТ ВСТУП РОЗДІЛ 1. Теоретичні основи формування власних фінансових ресурсів підприємстваДИПЛОМНА РОБОТА

на тему:

Формування власних фінансових ресурсів підприємства

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні основи формування власних фінансових ресурсів підприємства

1.1 Сутність фінансових ресурсів підприємства

1.2 Класифікація джерел формування власних фінансових ресурсів

1.3 Етапи управління формуванням власних фінансових ресурсів підприємства

РОЗДІЛ 2. Аналіз власних фінансових ресурсів (на прикладі ТОВ ТВК „РіК Лтд”)

2.1 Техніко-економічна характеристика ТОВ ТВК „РіК Лтд”

2.2 Аналіз джерел формування власних фінансових ресурсів підприємства

2.3 Самофінансування підприємства та його аналіз

РОЗДІЛ 3. Шляхи покращення формування власних фінансових ресурсів підприємства

3.1 Напрямки підвищення прибутковості підприємства

3.2 Удосконалення амортизаційної політики підприємства

3.3 Дивідендна політика підприємства як чинник формування власних фінансових ресурсів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Підприємства, як і фізичні особи та держава загалом, формують грошові фонди. Грошові фонди підприємства – це частина його грошових коштів, які мають цільове призначення. До грошових фондів належать статутний фонд, пайовий фонд, фонд оплати праці, резервний фонд, амортизаційний фонд та інші. Підприємства формують грошові фонди для фінансового забезпечення операційної, фінансової та інвестиційної діяльності, виконання зобов’язань перед державою і діловими партнерами (контрагентами) тощо. Правильна організація процесу формування грошових фондів забезпечує можливість ефективного управління грошовими потоками підприємств, прийняття оптимальних фінансових рішень, підвищення прибутковості підприємницької діяльності. Необхідною умовою при цьому є аналіз фінансової інформації, що міститься у бухгалтерській і статистичній звітності в комерційних угодах, у розрахункових, платіжних та інших документах. Як одна з основних підсистем фінансової системи держави, фінанси підприємницьких структур мають свою специфіку організації та реалізації притаманних їм функцій. Неодмінною складовою переходу України до ринкових відносин є створення нових підприємницьких структур та приватизація підприємств. Цей перехід зумовив еволюцію відносин власності і типів суб’єктів господарювання в напрямку забезпечення їх розмаїття. Процеси ринкових перетворень привернули суттєву увагу до дослідження теоретичних та практичних проблем подальшого розвитку та підвищення ефективності функціонування підприємств як державного, так і приватного сектора економіки України. Українські підприємства опинилися в скрутній фінансовій ситуації через загальноекономічну кризу, дефіцит фінансових ресурсів, низьку купівельну спроможність суб’єктів господарювання та інші фактори. Вагомим резервом в напрямку покращення діяльності підприємств є підвищення ефективності використання їх власних фінансових ресурсів, які займають значну питому вагу в структурі активів підприємств. Важлива роль у реалізації поставлених завдань належить економічному аналізу як одній із функцій управління. Підприємництво в Україні потребує сучасного теоретичного, методологічного та методичного забезпечення управління процесом формування власних фінансових ресурсів, наукових рекомендацій щодо процесів формування та використання оборотних активів підприємств.

Аналіз формування власних фінансових ресурсів підприємства використовує весь комплекс доступної інформації, носить оперативний характер і цілком підпорядкований волі керівництва підприємством. Джерела формування фінансових ресурсів підприємств є власні та залучені кошти. До власних належать: статутний фонд, амортизаційні відрахування, валовий дохід та прибуток. До залучених - отримані кредити, пайові та інші внески, кошти мобілізовані на фінансовому ринку. Практична реалізація інтенсифікації відтворювальних процесів потребує не лише активної інженерно-виробничої діяльності самого підприємства, а й мобілізації великих власних фінансових коштів. Саме цим зумовлюється необхідність і практична значущість систематичної оцінки стану формування власних фінансових ресурсів підприємства. Метою дипломної роботи є аналіз джерел формування власних фінансових ресурсів на прикладі ТОВ ТВК „РіК Лтд”. Для досягнення мети поставлені наступні завдання:

- дослідити теоретичні основи формування власних фінансових ресурсів підприємств;

- розглянути практичні аспекти формування власних фінансових ресурсів

- проаналізувати формування власних фінансових ресурсів ТОВ ТВК „РіК Лтд” та надати практичні рекомендації щодо покращення ефективності цього процесу.

При написанні дипломної роботи використовуються праці вітчизняних вчених, наукові статті, законодавчі акти України, фінансова звітність ТОВ ТВК „РіК Лтд” за 2003-2005 р.р.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.1 Сутність фінансових ресурсів підприємства

Фінанси займають особливе місце в економічних відносинах. Їхня специфіка виявляється в тому, що вони завжди виступають у грошовій формі, мають розподільний характер і відбивають формування і використання різноманітних видів прибутків і нагромаджень субєктів господарської діяльності сфери матеріального виробництва, держави й учасників невиробничої сфери. Ефективність фінансування підприємства не абияк визначається стратегією формування ресурсів, що залежить від форми власності, виду діяльності територіального розміщення та інших факторів впливу. Очевидно зростання частки власних фінансових ресурсів що до позичених та залучених ресурсів дає змогу зробити висновок про зростання ефективності фінансування підприємства. В український науковій думці на сьогодні існує дуже багато визначень фінансових ресурсів підприємства. Така неоднозначність відображає, по-перше, відірваність вітчизняної економічної науки від тих процесів, перетворень і явищ, які нині відбуваються в українській економіці. По друге, це свідчить про певне нерозуміння функціонування ринкової економіки та її законів, які поступово, але неухильно приходять на зміну командно-адміністративний системі, або принаймні про невдалу спробу поєднати закономірності цих двох систем у єдиному симбіозі.

Погляньмо на деякі з тих визначень, які були сформульовані в 90-ті роки XX століття українськими і російськими авторами, тобто в період становлення нових української і російської економік. М.Я. Коробов стверджує, що фінансові ресурси підприємства – це його власні і позичкові грошові фонди цільового призначення, які формуються у процесі розподілу і перерозподілу національного багатства, внутрішнього валового продукту і національного доходу та використовуються у статутних цілях підприємства[38, с.20]. На думку В.М. Родіонової, фінансові ресурси підприємства – це грошові доходи і надходження, які перебувають у розпорядженні суб’єкта господарювання і призначенні для виконання фінансових зобов’язань, здійснення затрат із розширеного відтворення і економічного стимулювання працівників[33, с.15].

Як стверджує О.Д. Василик, фінансові ресурси – це грошові накопичення і доходи, що створюються в процесі розподілу і перерозподілу валового внутрішнього продукту й зосереджуються і відповідних фондах для забезпечення безперервності розширеного відтворення та задоволення інших суспільних потреб [6, с.17]. У свою чергу І.В. Зятковський фактично наводить узагальнений підсумок усіх визначень фінансових ресурсів: “Як свідчить ретроспективний аналіз визначень фінансових ресурсів, дослідники кваліфікують їх як сукупність фондів грошових коштів, доходів, відрахувань або надходжень, що перебувають у розпорядженні підприємств” [12, с.12].

Із наведених вище визначень можна зробити висновок, що більшість авторів розуміє під фінансовими ресурсами грошові накопичення, доходи і надходження або ж фонди грошових ресурсів. Звернімося до такого поняття, як фонди та їх відношення до фінансових ресурсів. Жодне сучасне підприємство не може дозволити собі такої розкоші, щоб спочатку залучати кошти, а вже потім перетворювати їх у фінансові ресурси для подальшого використання. Чому? По-перше, жодна копійка не надходить до підприємства просто так. Обов’язково проти кожної копійки, залученої підприємством, виступає або товар, або зобов’язання підприємства у вигляді цінних паперів. І по-друге, кожну копійку підприємство намагається залучати під прогнозований раніше напрям розвитку. Підприємство в сучасних умовах не може тримати довго на розрахунковому рахунку залучені кошти або ж формувати спочатку спеціальні фонди з них, а вже потім вкладати в реальні основні й оборотні засоби. Чим швидше підприємство пустить в обіг кошти, тим більшу величину доходу і прибутку воно може отримати в майбутньому. В іншому разі кожна хвилина “простоювання” коштів може вилитися підприємству у небажані збитки або недоотримані прибутки. Отже, спочатку відбувається прогнозування розвитку, а вже потім для втілення в життя цього прогнозу залучаються відповідні кошти. Такий процес на підприємстві одразу кожну залучену копійку перетворює у фінансовий ресурс, а згодом – через купівлю основних і оборотних засобів – у капітал. Тільки держава має право вилучати кошти, підприємство ж може лише їх залучати, і це залучення повинно бути завжди обґрунтованим, якщо компанія хоче мати успіх. Сьогодні поняття “фонди” як організаційна форма руху коштів просто починає зникати з лексикону підприємства (в економічній літературі “фонди” трактуються лише як загальне джерело коштів). Для цього достатньо поглянути на нову форму балансу, в якій жодного разу не згадуються фонди, а старі фонди замінені просто поняттям “капітал”. Взагалі до трактування будь-якого фонду як джерела коштів для придбання активів не слід ставитися буквально (подібна помилка особливо поширена серед не бухгалтерів) – активи найчастіше придбаваються у тому разі, коли у підприємства є в достатньому обсязі вільні грошові ресурси, а не тому, що створено якийсь фонд. Не випадково багато які підприємства уже не поспішають створювати різноманітних фондів, а акумулюють їх у вигляді нерозподіленого прибутку; до речі, подібна практика звичайна у більшості економічно розвинутих країн. Отже, під фінансовими ресурсами на сьогодні слід розуміти сукупність усіх грошових ресурсів, які надійшли на підприємство за певний період або на певну дату у процесі реалізації продукції (товарів, робіт, послуг – операційна діяльність), основних і оборотних засобів (інвестиційна діяльність) і видачі зобов’язань (майнових і боргових – фінансова діяльність). Ми дотримуємося ідеї прив’язування фінансових ресурсів саме до певної дати. Коли ми говоримо про фінансові ресурси, то маємо на увазі сукупність грошових ресурсів, які підприємство змогло залучити й утримати ця сукупність набуває форми капіталу. Щоб виявити цю сукупність і її склад, достатньо поглянути у пасив балансу, складеного на цю дату. Підсумок пасиву дасть нам загальну суму фінансових ресурсів, а його статті відобразять нам їхній склад. Пасив відображає сформовані в минулому фінансові ресурси, які матеріалізовані в активі.

Формування раціональної структури джерел фінансових ресурсів підприємницьких структур для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань фінансів цих структур. За умов ринку фінансові ресурси оптимізуються для підвищення ринкової вартості підприємства, що залежить від чистої рентабельності власних коштів та норми розподілу на дивіденди. Тому методики, прийняті в світовій практиці щодо оптимізації структури фінансових ресурсів підприємства, можуть бути реалізовані лише за наявності розвинутого ринку цінних паперів та статистики про нього. В Україні питома вага акціонерних товариств, які реалізують власні цінні папери на фондовому ринку, поки що незначна, проте сам механізм оптимізації фінансових ресурсів в умовах їхнього дефіциту становить певний інтерес. Будь-яке підприємство для фінансування своєї діяльності потребує достатнього обсягу фінансування, яке залежить від періоду обігу активів та відповідних їм пасивів. Активи й пасиви підприємницьких структур за строками обігу можна поділити на коротко- та довгострокові. Залучення того чи іншого джерела фінансування пов’язане з витратами зі сплати процентів за користування цими джерелами. Загальна сума коштів, що сплачується за користування певним обсягом залучених фінансових ресурсів, називається вартістю капіталу. В оптимальному варіанті передбачається, що обігові кошти підприємств фінансуються за рахунок довгострокових пасивів, а основні та прирівняні до них засоби фінансуються за рахунок довгострокових джерел. Завдяки цьому оптимізується загальна сума витрат щодо залучення коштів. Функціонування ринкової економічної системи в Україні можливе за умови зростання ефективності використання фінансових ресурсів. У сучасних умовах фінанси підприємств є складовою фінансової системи держави. Проте це порівняно самостійна й особлива сфера фінансових відносин, яка має свою специфіку і принципи функціонування. Фінанси виступають самостійним об’єктом товарного обігу. У загальному випадку поза залежністю від організаційно-правових типів і форм власності джерелами формування майна будь-якого підприємства є власні і позикові ресурси. У цілому інформація про розмір власних джерел подана в I розділі пасиву балансу. До них, у першу чергу, відносяться:

• статутний капітал - вартісний відбиток сукупного внеску засновників (власників) у майно підприємства при його створенні. Розмір статутного капіталу визначається установчими документами і може бути змінений тільки за рішенням засновників підприємства і внесенню відповідних змін в установчі документи.

• резервний фонд - джерело власних ресурсів, створюваний підприємством, відповідно до законодавства, шляхом відрахувань від прибутку. Резервний фонд має строго цільове призначення - використовується на виплату прибутків засновникам при відсутності або недостатності прибутку звітного року, на покриття збитків підприємства за звітний рік і ін.

• фонди спеціального призначення - джерела власних ресурсів підприємства, утворені за рахунок відрахувань від прибутку, що залишається в розпорядженні підприємства.

• нерозподілений прибуток - частина чистого прибутку, що не була розподілена підприємством за станом на дату упорядкування звіту.

1.2 Класифікація джерел формування власних фінансових ресурсів

Як правило, підприємство виступає юридичною особою, що визначається сукупністю ознак: відокремленістю майна, відповідальністю по зобовязаннях цим майном, наявністю розрахункового рахунку в банку, виступом від свого імені. Відокремленість майна виражається наявністю самостійного бухгалтерського балансу, на якому значиться майно підприємства.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних ресурсів підприємства, його прибутків, залучення позичкових джерел фінансування господарської діяльності, розподіл прибутків, що утворюються в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

На думку А.М. Поддєрьогіна структура власного капіталу може бути зображена так (Рис. 1.1.).

Рис. 1.1. Власний капітал.

У ринковій економіці акціонерна форма власності переважає над іншими і має деякі особливості формування власних фінансових ресурсів, що полягають у їхній структурі.

Можна виділити три основних джерела:

- акціонерний капітал;

- фонди власних коштів;

- нерозподілений прибуток.

Таким чином, фінансування господарської діяльності акціонерних товариств із зовнішніх джерел (зовнішнє фінансування) здійснюється за рахунок позик та емісії облігацій підприємства.

Іншим видом фінансування є внутрішнє – за рахунок нерозподіленого прибутку та фондів власних коштів. Так, наявність достатнього обсягу власних коштів може забезпечувати розвиток підприємства та свідчити про наміри акціонерів розподіляти ризики, пов’язані з діяльністю підприємства. Високий рівень внутрішнього фінансування за рахунок власних фінансових ресурсів позитивно впливає на стан відносин розподілу між різними суб’єктами господарювання.

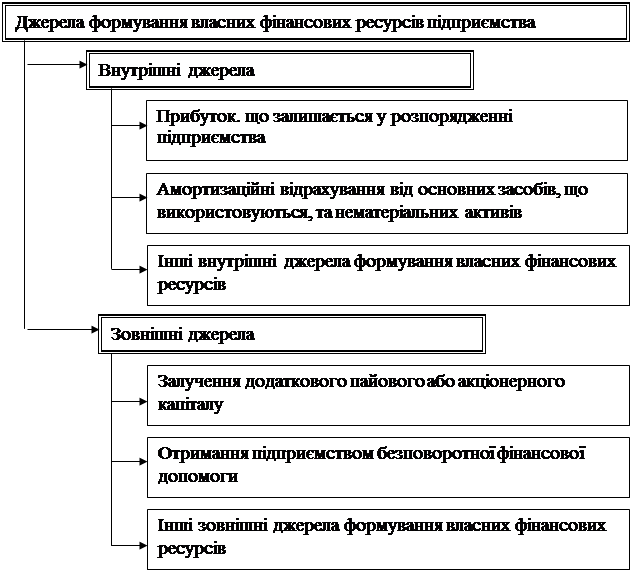

Тобто, джерела формування власних фінансових ресурсів поділяються на внутрішні і зовнішні.

До внутрішніх джерел відносяться:

- статутний капітал (кошти від продажу акцій і пайові внески учасників або засновників);

- виручка від реалізації;

- чистий прибуток підприємства;

- резерви, накопичені підприємством

- амортизаційні відрахування

До зовнішніх джерел формування власних фінансових ресурсів відносяться:

- залучення підприємством додаткового пайового або акціонерного капіталу

- безоплатна фінансова допомога (як правило, така допомога виявляється лише окремим державним підприємствам різного рівня).

- безкоштовно передані підприємству матеріальні і нематеріальні активи, що включаються до складу його балансу

Склад основних джерел формування власних фінансових ресурсів підприємства показано на рис. 1.2.

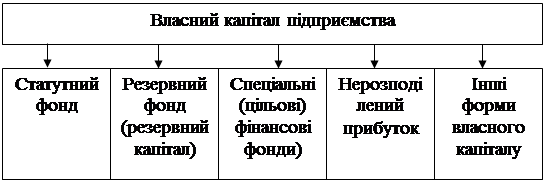

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто початкового капіталу, що утворюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства. Конкретні засоби утворення статутного капіталу залежать від організаційно - правової форми підприємства. На діючому підприємстві власний капітал має певні основні форми (рис. 1.3).

Рис. 1.2. Склад основних джерел формування власних фінансових ресурсів підприємства

Рис. 1.3 Форми функціонування власного капіталу підприємства.

Статутний фонд характеризує початкову суму власного капіталу підприємства, інвестовану у формування його активів для початку здійснення господарської діяльності. Його розмір визначається статутом підприємства. Для підприємств окремих сфер діяльності й організаційно-правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного фонду регулюється законодавством.

Резервний фонд (резервний капітал) є зарезервованою частиною власного капіталу підприємства, призначеного для внутрішнього страхування його господарської діяльності. Розмір даної резервної частини власного капіталу визначається установчими документами. Формування резервного фонду здійснюється за рахунок прибутку підприємства (мінімальний розмір відрахувань прибутку в резервний фонд регулюється законодавством). Спеціальні (цільові) фінансові фонди, до яких належать цілеспрямовано сформовані фонди власних фінансових засобів з метою їх наступних цільових витрат. У складі цих фінансових фондів виділяють звичайно амортизаційний фонд, ремонтний фонд, фонд охорони праці, фонд спеціальних програм, фонд розвитку виробництва тощо. Порядок формування й використання засобів цих фондів регулюється статутом й іншими установчими та внутрішніми документами підприємства. Нерозподілений прибуток характеризує частину прибутку підприємства, що був отриманий у попередньому періоді та не використаний на споживання власниками (акціонерами, пайовиками) й персоналом. Ця частина прибутку призначена для реінвестування на розвиток виробництва. Інші форми власного капіталу, до яких належать розрахунки за майно при передачі його в оренду, розрахунки з учасниками стосовно виплати їм прибутків у формі відсотків або дивідендів і деякі інші, відображені в першому розділі пасиву балансу. Управління власним капіталом пов’язане не тільки з забезпеченням ефективного використання вже накопиченої його частини, але і з формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток підприємства.

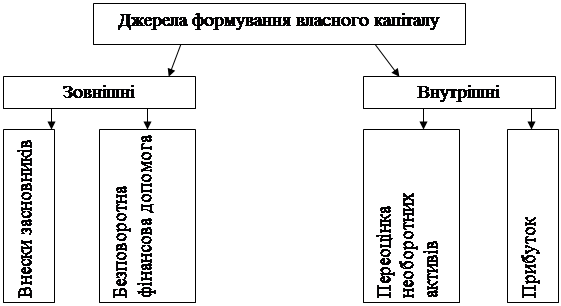

Власний капітал формується за рахунок також зовнішніх та внутрішніх джерел (Рис. 1.4).

Рис. 1.4. Джерела формування власного капіталу.

При створенні підприємства статутний капітал направляється на придбання основних фондів і формування оборотних ресурсів у розмірах, необхідних для ведення нормальної виробничо-господарської діяльності, вкладається в придбання ліцензій, патентів, ноу-хау, використання яких є важливим чинником при утворенні прибутку. Таким чином, початковий капітал інвестується у виробництво, в процесі якого створюється вартість, що виражається ціною реалізованої продукції. Після реалізації продукції вона приймає грошову форму - форму виручки від реалізації зроблених товарів, що надходить на розрахунковий рахунок підприємства. Виручка - це ще не прибуток, але джерело відшкодування витрачених на виробництво продукції ресурсів та формування грошових фондів і фінансових резервів підприємства. В результаті використання виручки з неї виділяються якісно різні складові частини створеної вартості. Насамперед це пов’язано з формуванням амортизаційного фонду, що утворюється у вигляді амортизаційних відрахувань після того, як знос основних виробничих фондів і нематеріальних активів прийме грошову форму. Обовязковою умовою утворення амортизаційного фонду є продаж зроблених товарів споживачу і надходження виручки. Оскільки матеріальну основу утворюваного товару складають сировина, матеріали, покупні комплектуючі вироби і напівфабрикати, їхня вартість поряд з іншими матеріальними витратами: зносом основних виробничих фондів, заробітною платою робітників складають витрати підприємства по виробництву продукції, що приймають форму собівартості. До надходження виручки ці витрати фінансуються за рахунок оборотних ресурсів підприємства, що не витрачаються, а авансуються у виробництво. Після надходження виручки від реалізації товарів оборотні ресурси відновляються, а понесені підприємством витрати по виробництву продукції відшкодовуються. Відокремлення витрат у вигляді собівартості дає можливість зіставити отриманий від реалізації продукції виручку і зроблені витрати. Зміст інвестування ресурсів у виробництво продукції відображається в одержанні чистого прибутку , і якщо виручка перевищує собівартість, то підприємство одержує його у вигляді прибутку.

Прибуток, що залишається в розпорядженні підприємства - це багатоцільове джерело фінансування його потреб, але основні напрямки її використання можна визначити як нагромадження і споживання. Пропорції розподілу прибутку на нагромадження і споживання визначають перспективи розвитку підприємства. Прибуток від реалізації продукції - представляє собою різницю між виручкою від реалізації продукції без податку на додану вартість, акцизів, експортних тарифів і витратами на виробництво і реалізацію, включених у собівартість продукції. Виручка від реалізації продукції визначається або по мірі її оплати (при безготівкових розрахунках - по мірі надходження фінансових ресурсів за товари на рахунки у банки, а при розрахунках готівкою - по надходженням ресурсів у касу), або по мірі відвантаження товарів і представлення покупцю розрахункових документів.

Метод визначення виручки від реалізації продукції визначається підприємством на довгостроковий період виходячи з умов господарювання і укладених договорів. В галузях товарного обігу (торгівля, громадське харчування, заготівля) замість категорії «виручка від реалізації продукції» використовується категорія «товарооборот». Зміст товарообороту становлять економічні відносини , пов’язані з обміном грошових доходів на товари в порядку купівлі-продажу. В іноземній практиці часто використовується замість терміна «виторг» термін «валовий доход». Прибуток від іншої реалізації - представляє собою прибуток, отриманий від реалізації основних фондів і іншого майна господарюючого суб’єкта, відходів, нематеріальних активів і т.д. Прибуток від іншої реалізації визначається як різниця між виручкою від реалізації і витратами на цю реалізацію. При встановленні прибутку від реалізації основних фондів і іншого майна враховується різниця між продажною ціною і первісною, або залишковою вартістю цих фондів і майна. При цьому залишкова вартість майна застосовується до основних фондів, нематеріальних активів, малоцінним і швидкозношуваним речам. Залишкова вартість - це балансова вартість за мінусом зносу. Доходи від позареалізаційних операцій включають:

· доходи, отримані від дольової участі в діяльності інших господарюючих суб’єктів, дивіденди по акціям, доходи по облігаціям і іншим цінним паперам, що належать господарюючому суб’єкту;

· доходи від здачі майна в оренду;

· доходи від дооцінки виробничих запасів і готової продукції;

· присуджені або визнані боржником штрафи, пеня, неустойка, інші види санкцій за порушення умов господарчих договорів, а також доходи від відшкодування спричинених збитків;

· прибуток минулих років, виявлений у звітному році;

· позитивні курсові різниці по валютним рахункам, а також операції в іноземній валюті;

· суми ресурсів, отримані безоплатно від інших підприємств при відсутності спільної діяльності;

· інші доходи від операцій, безпосередньо не пов’язаних з виробництвом і реалізацією продукції;

Загальний прибуток - представляє собою суму прибутків від реалізації продукції, від іншої реалізації і доходів по позареалізаційним операціям за вирахуванням витрат по них. При цьому слід зауважити, що доходи від дольової участі в інших господарюючих суб’єктах, доходи по цінним паперам оподатковуються по іншій ставці, ніж прибуток. Тому ці доходи потрібно відокремлювати від оподаткованого прибутку в окрему групу. Господарюючий суб’єкт самостійно визначає напрями використання прибутку, якщо інше не передбачене статутом. Резервний фонд створюється суб’єктами на випадок припинення їх діяльності для відшкодування кредиторської заборгованості. Він є обов’язковим для акціонерного товариства, кооперативу, підприємства з іноземними інвестиціями. Акціонерні товариства зараховують до резервного фонду також емісійний доход, тобто суму різниці між продажною і номінальною ціною акцій, отриману при їх реалізації по ціні, яка перевищує номінальну вартість. Ця сума не підлягає якому-небудь використанню або розподілу, крім випадків реалізації акцій по ціні нижчий за номінальну вартість. Резервний фонд акціонерного товариства використовується на виплату процентів по облігаціям і дивідендів по привілейованим акціям у випадку недостатнього чистого прибутку для цих цілей. Відрахування до резервного фонду і в інші подібні по призначенню фонди відбувається до досягнення розмірів цих фондів, встановлених засновницькими документами, але не більше 25% статутного фонду, а для акціонерного товариства - не менше 15%. Фонди нагромадження і фонди споживання - це фонди спеціального призначення. Вони формуються, якщо це передбачено установчими документами. Фонд нагромадження представляє собою джерело ресурсів господарюючого суб’єкта, акумулюючого прибуток, і інші джерела для створення нового майна, купівлі основних фондів, оборотних засобів і т.д. Фонд нагромадження відображає зростання майнового стану господарюючого суб’єкта, збільшення його власних засобів. Разом з тим операції по придбанню і створенню нового майна господарюючого суб’єкта не зачіпають фонд нагромадження. Фонд споживання представляє собою джерело фінансових ресурсів підприємства, зарезервованого для проведення операцій по соціальному розвитку і матеріальному заохоченню колективу. До фондів споживання перераховуються наступні виплати в грошовій і натуральній формах:

· суми, нараховані на оплату праці;

· доходи по акціям членів трудового колективу і їх внескам у майно господарюючого суб’єкта, нараховані до виплат робітникам;

· сума представлених господарюючим суб’єктом трудових і соціальних пільг;

Амортизація - економічний процес, який кількісно відображає втрату знаряддями праці своєї вартості і поступове перенесення її на новостворену продукцію з наступним нагромадженням ресурсів для відтворення основних засобів [37, с.269].

Амортизація є грошовим виразом фізичного та морального зносу основних фондів і здійснюється з метою повної заміни основних фондів при вибутті. Сума амортизаційних відрахувань залежить від вартості основних фондів, часу їх використання, витрат на модернізацію. Амортизація нараховується відповідно до балансової вартості основних фондів, вона є елементом виробничих витрат, включається в собівартість продукції і відшкодовується при її реалізації. В умовах ринкових відносин амортизаційні відрахування є сталим джерелом формування фінансових ресурсів, розмір яких істотно впливає на економіку підприємства. Практика свідчить, що висока питома вага відрахувань збільшує витрати виробництва, знижує конкуренто-спроможність продукції, зменшує обсяг прибутку і скорочує можливості підвищення економічного рівня розвитку підприємства. З іншого боку, знижена питома вага відрахувань продовжує строк обігу засобів, вкладених у придбання основних фондів, і, як наслідок, знижує конкурентоспроможність продукції, призводить до втрати позицій підприємства на ринку.

Все майно, яке підлягає амортизації об’єднано в чотири категорії:

1) будівлі, споруди, їх структурні компоненти та передавальні пристрої;

2) транспортні засоби, включаючи вантажні та легкові автомобілі, меблі, офісне обладнання; побутові електромеханічні прилади та інструменти; інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації;

3) інші основні фонди, що не ввійшли до попередніх груп;

4) нематеріальні активи;

Річні норми амортизації встановлюють у процентах до балансової вартості кожної з груп основних фондів на початку звітного періоду в таких розмірах: 1-ша категорія - 5%, 2-га - 25%, 3-тя - 15%. При цьому проводиться щоквартальна індексація при інфляції понад 102,5% [36, с. 148]. Але з 01.01.04 р. згідно Закону України „Про оподаткування прибутку підприємств” на підприємствах повинні застосовувати наступні квартальні норми амортизації основних фондів при розрахунку амортизаційних відрахувань: 1-а група - 2% ; 2-а група - 10%; 3-я група - 6%; 4-та група – 15% [42, с. 7]. У відношенні до нематеріальних активів амортизаційні відрахування відбуваються рівними частками на протязі строку існування цих активів. У випадку якщо строк використання активів встановити неможливо, строк амортизації встановлюється на десять років. Прибуток і амортизаційні відрахування є результатом кругообігу ресурсів, вкладених у виробництво, і відносяться до власних фінансових ресурсів підприємства, якими вони розпоряджаються самостійно. Оптимальне використання амортизаційних відрахувань і прибутку по цільовому призначенню дозволяє відновити виробництво продукції на розширеній основі. Призначення амортизаційних відрахувань - забезпечувати відтворення основних виробничих фондів і нематеріальних активів. На відміну від амортизаційних відрахувань прибуток не залишається цілком у розпорядженні підприємства, її значна частина у вигляді податків надходить у бюджет, що визначає ще одну сферу фінансових відносин, що виникають між підприємством і державою з приводу розподілу створеного чистого прибутку. Амортизаційні відрахування і частина прибутку, що спрямовуються на нагромадження, складають грошові ресурси підприємства, використовувані на його виробничий і науково - технічний розвиток, формування фінансових активів - придбання цінних паперів, внески в статутний капітал інших підприємств і т.п. Інша частина прибутку, використовувана на нагромадження, направляється на соціальний розвиток підприємства. Частина прибутку використовується на споживання, в результаті чого виникають фінансові відносини між підприємством і особами, як зайнятими, так і не зайнятими на підприємстві. У сучасних умовах господарювання розподіл і використання амортизаційних відрахувань і прибутку на підприємствах не завжди супроводжується створенням відособлених грошових фондів. Амортизаційний фонд як такий не формується, а вирішення запитання про розподіл прибутку у фонди спеціального призначення залишено в компетенції підприємства, але це не змінює сутності розподільних процесів, що відбивають використання фінансових ресурсів підприємства. Оскільки фінанси підприємства як відносини є частиною економічних відносин, що виникають у процесі господарської діяльності, принципи їхньої організації визначаються основами господарської діяльності підприємств. Виходячи із цього, принципи організації фінансів можна сформулювати в такий спосіб: самостійність в області фінансової діяльності, самофінансування, зацікавленість у результатах фінансово - господарської діяльності, відповідальність за її результати, контроль за фінансово-господарською діяльністю підприємства. Самофінансування - обовязкова умова успішної господарської діяльності підприємств в умовах ринкової економіки. Цей принцип базується на повній окупності витрат по виробництву продукції і поширенню виробничо-технічної бази підприємства. Він означає, що кожне підприємство покриває свої поточні і капітальні витрати за рахунок власних джерел. При тимчасовій недостатності в ресурсах потреба в них може забезпечуватися за рахунок короткострокових позичок банку і комерційного кредиту, якщо мова йде про поточні витрати, і довгострокові банківські кредити, використовувані на капітальні вкладення. Господарська діяльність підприємства нерозривно пов’язана з його фінансовою діяльністю. Підприємство самостійно фінансує всі напрямки своїх витрат відповідно до виробничих планів, розпоряджається наявними фінансовими ресурсами, інвестуючи їх у виробництво продукції з метою одержання прибутку. Принцип самофінансування поки не може бути забезпечений на підприємствах, що випускають необхідну споживачу продукцію з високими витратами на її виробництво й забезпечуючих недостатній рівень рентабельності по різних обєктивних причинах. До них відносяться підприємства житлово-комунального господарства, пасажирського транспорту, сільськогосподарські й інші підприємства, що одержують асигнування з бюджету. Те ж характерно і для підприємств оборонного значення, господарська діяльність яких не може вважатися підприємницькою і фінансується за рахунок ресурсів, отриманих від реалізації продукції, тому для цього існують інші джерела фінансових ресурсів, а звідси і шляхи їх використання. Фінансові ресурси підприємства, що спрямовуються на його розвиток, формуються не тільки за рахунок амортизаційних відрахувань; прибутку, одержуваної від усіх видів господарської і фінансової діяльності але й від:

· додаткових пайових внесків учасників у товариствах;

· ресурсів, одержуваних від випуску облігацій;

· ресурсів, що мобілізуються за допомогою випуску і розміщення акцій в акціонерних товариствах відкритого і закритого типів;

· інших законних джерел (наприклад, добровільних безоплатних внесків підприємств, організацій, громадян).

Ресурси, отримані від продажу цінних паперів. Цінні папери представляють собою грошові документи. Вони можуть існувати в формі відокремлених документів або записів на рахунках. До них відносяться акції, облігації, векселі, заставні свідоцтва, страховий поліс і ін. Пайовий внесок - представляє собою суму грошового внеску, сплачену юридичною або фізичною особою при вступі до спільного підприємництва. Пайовий внесок є обов’язковим для вступу до товариства з обмеженою відповідальністю, змішаного товариства, спільного українсько-іноземного товариства. Він вноситься: грошовими ресурсами; шляхом передачі у власність підприємства майна і інших матеріальних цінностей, прав користування землею, водою і іншими природними ресурсами; майнових прав (в тому числі на використання винаходів, «ноу-хау»); шляхом представлення майна у користування господарюючого суб’єкта без відшкодування на протязі деякого проміжку часу витрат володаря (на утримання, ремонт, амортизацію будівель, приміщень, обладнання, інструментів, транспорту); шляхом відрахувань від заробітної плати робітників на протязі деякого проміжку часу. До джерел фінансових ресурсів відносять також надходження грошових ресурсів за рахунок благодійних внесків (меценатство), страхових внесків, від продажу закладеного майна боржника, спонсорських внесків і т.д. Спонсор - це юридична або фізична особа, яка фінансує якийсь захід. Спонсорство - це двосторонній процес. Підприємство отримує необхідні йому фінансові ресурси, а спонсор - деяку вигоду у вигляді підвищення його іміджу і престижу, рекламу, підготовку кваліфікованих спеціалістів, а також у формі прямого прибутку від профінансованого ним заходу.

1.3. Етапи управління формуванням власних фінансових ресурсів підприємства

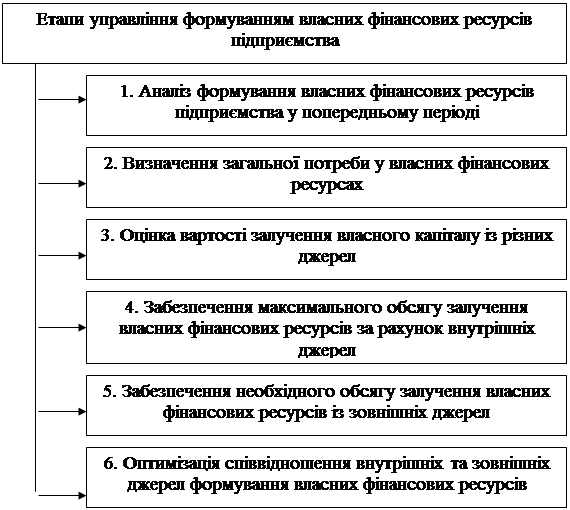

Основу управління власним капіталом підприємства становить управління формуванням його власних фінансових ресурсів. В цілях забезпечення ефективного управління цим процесом на підприємстві розробляється зазвичай спеціальна фінансова політика, що направлена на залучення власних фінансових ресурсів із різних джерел згідно потреб його розвитку у майбутньому періоді. Політика формування власних фінансових ресурсів представляє собою частину загальної фінансової стратегії підприємства, яка заключається у забезпеченні необхідного рівня самофінансування його виробничого розвитку. Розробка політики формування власних фінансових ресурсів підприємства здійснюється за наступними основними етапами (Рис. 1.5).

Рис. 1.5. Основні етапи управління формуванням власних фінансових ресурсів підприємства

Метою аналізу формування власних фінансових ресурсів підприємства у попередньому періоді є виявлення потенціалу формування власних фінансових ресурсів і його відповідності до темпів розвитку підприємства.

На першому етапі аналізу вивчаються загальний обсяг формування власних фінансових ресурсів, відповідність темпів приросту власного капіталу темпам приросту активів та обсягу продукції підприємства, що реалізується, динаміка питомої ваги власних ресурсів у передплановому періоді. На другому етапі аналізу розглядаються джерела формування власних фінансових ресурсів. У першу чергу вивчається співвідношення зовнішніх та внутрішніх джерел формування власних фінансових ресурсів, а також вартість залучення власного капіталу за рахунок різних джерел. На третьому етапі аналізу оцінюється достатність власних фінансових ресурсів, що сформувалися на підприємстві у передплановому періоді. Критерієм такої оцінки виступає показник „коефіцієнт самофінансування розвитку підприємства”. Його динаміка відображає тенденцію забезпеченості розвитку підприємства власними фінансовими ресурсами. Загальна потреба у власних фінансових ресурсах охоплює необхідну суму власних фінансових ресурсів, що формуються як за рахунок внутрішніх, так і за рахунок зовнішніх джерел.

Оцінка вартості залучення власного капіталу проводиться в розрізі основних елементів власного капіталу, що формується за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою розробки управлінських рішень відносно вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу підприємства. До того, як звертатися до зовнішніх джерел формування власних фінансових ресурсів, повинні бути реалізовані усі можливості їх формування за рахунок внутрішніх джерел. Так як основними внутрішніми джерелами формування власних фінансових ресурсів підприємства, що плануються, є сума чистого прибутку та амортизаційних відрахувань, то у першу чергу варто в процесі планування цих показників передбачити можливості їх росту за рахунок різних резервів. Метод прискореної амортизації активної частини основних засобів збільшує можливості формування власних фінансових ресурсів за рахунок цього джерела. Однак слід мати на увазі, що ріст суми амортизаційних відрахувань в процесі проведення прискореної амортизації окремих видів основних засобів призводить до певного зменшення суми чистого прибутку. Тому при пошуку резервів росту власних фінансових ресурсів за рахунок внутрішніх джерел слід виходити із необхідності максимізації їх сукупної суми. Обсяг залучення власних фінансових ресурсів із зовнішніх джерел покликаний забезпечити ту їх частину, яку не вдалося сформувати за рахунок внутрішніх джерел фінансування. Якщо сума залучених за рахунок внутрішніх джерел власних фінансових ресурсів забезпечує загальну потребу в них у плановому періоді, то в залученні цих ресурсів за рахунок зовнішніх джерел немає необхідності.

Забезпечення задоволення потреби у власних фінансових ресурсах за рахунок зовнішніх джерел планується за рахунок залучення додаткового пайового капіталу (власників, або інших інвесторів), додаткової емісії акцій або за рахунок інших джерел. Процес оптимізації співвідношення внутрішніх і зовнішніх джерел власних фінансових ресурсів базується на наступних критеріях:

а) забезпеченні мінімальної сукупності вартості залучення власних фінансових ресурсів. Якщо вартість залучення власних фінансових ресурсів за рахунок зовнішніх джерел істотно перевищує заплановану вартість залучення позичених коштів, то від такого формування власних фінансових ресурсів варто відмовитись;

б) забезпеченні збереження керування підприємством його засновниками. Ріст додаткового пайового чи акціонерного капіталу за рахунок сторонніх інвесторів може призвести до втрати такої керованості.

Успішна реалізація розробленої політики формування власних фінансових ресурсів пов’язана з вирішенням наступних основних задач:

- забезпеченням максимізації формування прибутку підприємства з урахуванням допустимого рівня фінансового ризику;

- формуванням ефективної політики розподілу прибутку (дивідендної політики) підприємства;

- формуванням та ефективним здійсненням політики додаткової емісії акцій (емісійної політики) чи залучення додаткового пайового капіталу.

Політика управління власним капіталом являє собою частину загальної фінансової стратегії підприємства (товариства), яка зводиться до забезпечення його виробничо-комерційної діяльності. Трансформація економічних відносин на сучасному етапі розвитку економіки потребує значних грошових вкладень, тому кожен субєкт господарювання самостійно вирішує питання збільшення свого капіталу, його ефективного інвестування і реінвестування. Вибір варіантів і шляхів залучення капіталу має відмінності залежно від сфер діяльності, організаційно-правової форми підприємства. Крім того, на прийняття рішень щодо управління власним капіталом впливають як фактори зовнішнього середовища, так і внутрішні характеристики підприємства і підходи власників і менеджерів (одна компанія вибирає метод збільшення капіталу через емісію акцій і облігацій, друга -- залученням позичкового капіталу, третя -- вибирає політику внутрішнього фінансування, мобілізуючи резерви і реінвестуючи більшу частину прибутку, і т. д.). Певний вплив на прийняття рішень, повязаних із формуванням капіталу, має структура власності компанії (зовнішні і внутрішні власники, співвідношення учасників власного і позичкового капіталу), фінансова інфраструктура (ступінь розвинутості фондового ринку), правова система (захищеність інвесторів, законодавча база про банкрутство). Сутність політики управління щодо забезпечення капіталом функціонування компанії і виплат засновникам і власникам капіталу (власного і позичкового) зводиться до вирішення таких питань:

- вибір між джерелами формування капіталу (власні і позичкові кошти). Принциповою рисою позичкових коштів є їх повернення в установлений строк з урахуванням плати за користування (процент);

- вибір схеми мінімізації податкових платежів;

- вибір форми залучення зовнішніх джерел фінансування (з фіксованим або плаваючими процентами за позичкові кошти, конвертованих активів, похідних) і забезпечення їх привабливості на фінансових ринках;

- дивідендної політики, схем виплат власникам капіталу підприємства і пропорції між реінвестованим прибутком і прибутком, який сплачується власникам.

Політика управління складовими власного капіталу підприємство може здійснюватися в такій послідовності:

- аналіз формування загального обсягу власного капіталу в передплановому періоді. На даному етапі вивчається відповідність темпів приросту власного капіталу активам і обсягу виробленої (реалізованої) продукції;

- вивчається співвідношення між зовнішніми і внутрішніми джерелами формування власного капіталу;

- оцінюється достатність власного капіталу у звітному періоді. Критерієм такої оцінки може бути показник «коефіцієнт самофінансування розвитку підприємства»;

- визначається загальна потреба у власному капіталі в плановому періоді;

- у розрізі основних елементів власного капіталу оцінюється вартість власного капіталу. Результати цієї оцінки є основою розроблення управлінських рішень щодо вибору джерел формування власного капіталу, які б забезпечили його приріст;

- забезпечення загального обсягу власного капіталу в плановому періоді може бути досягнуто за рахунок залучення додаткового пайового капіталу або додаткової емісії акцій чи за рахунок інших джерел;

- оптимізація співвідношення внутрішніх і зовнішніх джерел формування власного капіталу. При цьому доцільно враховувати, що вартість залучення власного капіталу за рахунок зовнішніх джерел не повинна перевищувати планову вартість залучення позичкових коштів. Крім того, зростання додаткового пайового чи акціонерного капіталу за рахунок сторонніх інвесторів може негативно вплинути на процес управління підприємством першими його засновниками.

РОЗДІЛ 2. АНАЛІЗ ВЛАСНИХ ФІНАНСОВИХ РЕСУРСІВ (НА ПРИКЛАДІ ТОВ ТВК „РІК ЛТД”)

2.1 Техніко-економічна характеристика ТОВ ТВК „РІК ЛТД”

ТОВ ТВК „РіК Лтд” було створено 4 липня 2003 року, в м. Кіровограді.

Метою діяльності підприємства, як і будь-якого комерційного, є одержання прибутків від господарської діяльності і задоволення загальнодержавних інтересів місцевих органів влади і громадськості, акціонерів товариства і наймати працівників в рамках чинного законодавства.

Основними видами діяльності підприємства є:

- видавнича діяльність,

- надання інформаційних послуг,

- послуги рекламного характеру, та інші види діяльності.

Майно Товариства складається з основних засобів та обігових коштів, а також цінностей, вартість яких відображена в балансі.

ТОВ ТВК „РіК Лтд” має самостійний баланс, поточний та валютний рахунки в установах банків, печатку зі своєю назвою, фірмову марку та торговий знак. Прибуток ТОВ ТВК „РіК Лтд” утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку Товариства відраховуються передбачені законодавством України податки та інші платежі до бюджету. Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні Товариства. Вся робота повязана з веденням бухгалтерського обліку на підприємстві здійснюється бухгалтерським апаратом. Очолює бухгалтерський апарат головний бухгалтер. Головний бухгалтер несе безпосередню відповідальність за правильну організацію обліку, достовірність звітних показників. Функції кожного облікового працівника, його обовязки, відповідальність за ведення обліку і права визначаються службовими характеристиками і посадовими інструкціями. Головна бухгалтерія тісно взаємозвязана з усіма виробничими підрозділами, службами й відділами підприємства, які зобовязані своєчасно подавати їй потрібні для обліку і контролю документи, звітні відомості, а також планові, кошторисні, нормативні та інші дані. Так, від відділу кадрів бухгалтерія дістає відомості про зарахування робітників на роботу, переміщення і звільнення їх; від планового відділу - плани, кошториси, нормативи та ін. У свою чергу бухгалтерія забезпечує оперативні відділи тією обліково-звітною інформацією, яка потрібна для їхньої роботи. Зокрема, планово-виробничому відділу вона подає матеріали для складання виробничо-фінансового плану (звітні калькуляції, відомості про залишки і рух товарно-матеріальних цінностей та ін.) Разом з відділом постачання і збуту бухгалтерія виявляє непотрібні підприємству матеріальні цінності, неходові, тобто такі, що не мають попиту, вироби, повсякденно контролює операції, повязані з реалізацією продукції, вживає заходів щодо прискорення розрахунків з покупцями за відвантажену їм продукцію. Ці заходи сприяють виявленню додаткових резервів зростання ефективності виробництва, здійсненню суворого режиму економії, зміцненню господарського розрахунку, підвищенню рентабельності підприємства. Проаналізуємо фінансовий стан підприємства за 2003 – 2005 роки. Інформаційними джерелами для оцінки фінансового стану підприємства є дані балансу за 2003 рік (Додаток А), за 2004 рік (Додаток Б), за 2005 рік (Додаток В) та звіти про фінансові результати за 2003 рік (Додаток Д), за 2004 рік (Додаток Ж), за 2005 рік (Додаток З); звіти про власний капітал за 2003 рік (Додаток К), за 2004 рік (Додаток Л) та 2005 рік (Додаток М); звіти про рух грошових коштів за 2003 рік (Додаток Н), за 2004 рік (Додаток П), за 2005 рік (Додаток Р), а також примітки до річної звітності за 2003 рік (Додаток С), за 2004 рік (Додаток Т) та за 2005 рік (Додаток У). Під фінансовим станом підприємства розуміють ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності, а також своєчасного проведення грошових розрахунків за своїми зобов’язаннями.

У ньому знаходять відображення у вартісній формі загальні результати роботи підприємства з управління фінансовими ресурсами [37, с. 211].

Аналіз фінансового стану підприємства здійснюється за наступними напрямками:

- аналіз майнового стану

- аналіз ліквідності та платоспроможності

- аналіз фінансової стійкості

Аналіз майнового стану підприємства здійснюється по наступних показниках:

- коефіцієнт зносу;

- коефіцієнт придатності основних засобів;

- коефіцієнт оновлення;

- коефіцієнт вибуття;

- коефіцієнт приросту основних засобів.

Розрахуємо коефіцієнт зносу, за наступною формулою:

Кз = сума зносу ОЗ / вартість ОЗ по балансу (2.1.)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, маємо наступні коефіцієнти:

Кз2003 = 1116,6/2091,9 = 0,53

Кз2004 = 1248/2210,7 = 0,57

Кз2005 = 1365,8/2146 = 0,64

Коефіцієнт зносу – це рівень фізичного і морального зносу основних фондів. Коефіцієнт зносу основних засобів порівняно з 2003 р. збільшився на 0,11, а порівняно з 2004 виріс на 0,07, що свідчить про збільшення зносу основних засобів, що в свою чергу означає погіршення їх стану.

Розрахуємо коефіцієнт придатності основних засобів за наступною формулою:

Кп = залишкова вартість ОЗ / вартість ОЗ по балансу (2.2.)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, маємо наступні показники:

Кп2003 = 2091,9/3208,5 = 0,65

Кп2004 = 2210,7/3459,5 = 0,64

Кп2005 = 2146,3/3512,1 = 0,61

Якщо порівняти показники, ми можемо побачити, що коефіцієнт придатності зменшився в порівнянні з 2003 р. – на 0,04, а у порівнянні з 2004 – на 0,03, що свідчить про погіршення придатності основних засобів підприємства.

Наступним розрахуємо коефіцієнт оновлення основних засобів за такою формулою:

Коновл. = ОЗ, що надійшли / вартість ОЗ (2.3.)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, маємо наступні значення показників:

Коновл2003 = 145,6/2091,9 = 0,07

Коновл2004 = 303,7/2210,7 = 0,14

Коновл2005 = 66,5/2146,3 = 0,03

Коефіцієнт оновлення основних засобів – рівень фізичного і морального оновлення основних фондів [13, с.126] – зменшився на 0,04 у порівнянні з результатами 2003 р. і на 0,1, що говорить про загальне погіршення стану оновлення основних засобів.

Коефіцієнт вибуття основних засобів розраховується за наступною формулою:

Квиб. = ОЗ, що вибули / вартість ОЗ (2.4.)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, маємо наступні показники:

Квиб2003 = 57,5/2091,9 = 0,03

Квиб2004 = 52,7/2210,7 = 0,02

Квиб2005 = 13,9/2146,3 = 0,007

Коефіцієнт вибуття зменшився на 0,02 у порівнянні з 2003 роком, та на 0,02 порівняно з 2004, що також говорить про загальне старіння основних фондів підприємства.

Наступним розрахуємо коефіцієнт приросту основних засобів. Він розраховується за формулою:

Кприр. = Введені ОЗ - вибувші ОЗ / вартість ОЗ (2.5.)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, маємо наступні значення показників:

Кприр2003 = 145,6-57,5/2091,9 = 0,042

Кприр2004 = 303,7-52,7/2210,7 = 0,11

Кприр2005 = 66,5-13,9/2146,3 = 0,02

Коефіцієнт приросту основних засобів зменшився порівняно з 2003 р. – на 0,02, а у порівнянні з 2004 р. – на 0,01. Ці зміни говорять про загальне погіршення стну основних засобів і несприятливий майновий стан ТОВ ТВК „РіК Лтд”.

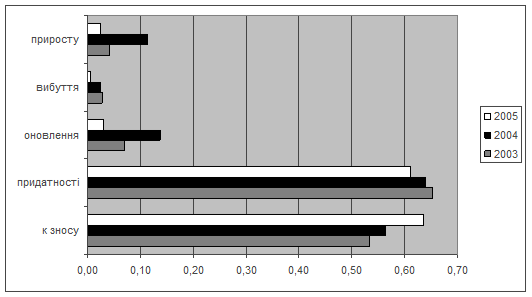

За підсумками наведених розрахунків побудуємо діаграму, у якій маємо порівняти показники останніх трьох років (Рис.2.1).

На рис. 2.1 ми бачимо значне зростання показників зносу та зниження придатності основних фондів. Це говорить про те, що основні засоби підприємства застарілі та потребують оновлення. Про це ж свідчить і зниження коефіцієнту оновлення основних фондів.

Рис. 2.1 Аналіз майнового стану ТОВ ТВК „РіК Лтд”

Взявши за основу наведені вище розрахунки побудуємо таблицю, у якій маємо порівняти показники останніх трьох років і виявити тенденцію щодо покращення або погіршення майнового стану підприємства (Табл.2.1)

Таблиця 2.1 Показники майнового стану підприємства ТОВ ТВК „РіК Лтд” за 2003-2005 р.р.

| Показник |

Роки |

Абсолютне відхилення |

|||

| 2003 |

2004 |

2005 |

від показників 2003 року |

від показників 2004 року |

|

| k зносу |

0,53 |

0,56 |

0,64 |

+0,11 |

+0,08 |

| k придатності |

0,65 |

0,64 |

0,61 |

-0,04 |

-0,03 |

| k оновлення |

0,07 |

0,14 |

0,03 |

-0,04 |

-0,11 |

| k вибуття |

0,03 |

0,02 |

0,01 |

-0,02 |

-0,01 |

| k приросту |

0,04 |

0,11 |

0,02 |

-0,02 |

-0,09 |

З таблиці 2.1. бачимо, що за 2003-2005 роки на підприємстві спостерігається загальне старіння основних фондів, про що свідчить зниження показників стану основних фондів підприємства. Крім аналізу майнового стану підприємства слід також звернути особливу увагу на аналіз його ліквідності та платоспроможності. Ліквідність – це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. Підприємство, оборотний капітал якого складається переважно з коштів і короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, порівняно з підприємством, оборотний капітал якого складається переважно з запасів [37, c. 266].

Головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобовязання згідно з встановленими строками або відповідно до договірних умов. Її можна визначати за минулий період, на якусь певну дату або як майбутню можливість розрахуватися у необхідні терміни за існуючими короткостроковими зобовязаннями. Одним із показників ліквідності підприємства є коефіцієнт покриття, або, як його ще називають, коефіцієнт поточної ліквідності, який можна розрахувати за наступною формулою:

Кокр. = поточні активи/ поточні запаси (2.6.)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, маємо наступні значення:

Кпокр2003 = 5001,3/3040,2 = 1,65

Кпокр2004 = 4410,9/2436,4 = 1,81

Кпокр2005 = 1627,8/2279,2 = 0,71

Коефіцієнт поточної ліквідності характеризує достатність обігових коштів для погашення боргів протягом року [13, с.138]. Коефіцієнт поточної ліквідності зменшився порівняно з 2003 р. на 0,93 і порівняно з 2004 р. – на 1,10. Це говорить про стале погіршення стану ліквідності ТОВ ТВК „РіК Лтд”. Показник 2005 року 1, це означає, що підприємство має неліквідний баланс.

Наступним показником, що характеризує ліквідність підприємства, є коефіцієнт абсолютної ліквідності. Його можна розрахувати за формулою:

Ка.л. = кошти / поточні пасиви (2.7.)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, маємо наступні значення коефіцієнтів:

Ка.л.2003 = (10,4+0,2)/3040,2 = 0,003

Ка.л.2004 = (26,6+0,1)/2436,4 = 0,01

Ка.л.2005 = 337,5/2279,2 = 0,15

Коефіцієнт абсолютної ліквідності характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Якщо порівняти коефіцієнти абсолютної ліквідності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, можна побачити, що на протязі цих років коефіцієнт хоча і збільшився на 0,147, але все ще є нижчим за норму (має бути від 0,2 до 0,35).

Далі розрахуємо коефіцієнт швидкої ліквідності за формулою:

Кш.л. = поточні активи-запаси / поточні пасиви (2.8.)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, отримаємо наступні значення:

Кш.л.2003 =(5001,3-(601+3768,9))/3040,2 = 0,21

Кш.л.2004 = (4410,9-(805,3+3146,1))/2436,4 = 0,19

Кш.л.2005 = (1627-(361,4+490,9))/2279,2 = 0,34

Коефіцієнт швидкої ліквідності демонструє, скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів. Якщо порівняти ці показники за 2003-2005 роки, можна побачити, що порівняно з 2003 роком коефіцієнт збільшився на 0,13, а порівняно з 2004 – на 0,15. Це говорить про позитивні зміни, але коефіцієнт все ще не відповідає нормам (має бути від 0,7 до 0,8).

Такий показник, як частка обігових коштів в активах, характеризує обіговість коштів підприємства і розраховується за наступною формулою:

Чо.к. = обігові кошти/активи (2.9.)

Проведемо розрахунки та виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, отримаємо наступні результати:

Чо.к.2003 = 5001,3/7296,5 = 0,69

Чо.к.2004 = 4410,9/9861,3 = 0,48

Чо.к.2005 = 1627,9/7332,7 = 0,22

За даними розрахунків можемо зробити висновок, що частка обігових коштів в активах зменшилася у порівнянні з 2003 р. – на 0,46, а порівняно з 2004 – на 0,23. Це говорить про зниження обіговості коштів.

Далі розрахуємо коефіцієнт платоспроможності за формулою:

Кплат. = власний капітал/сума активів (2.10.)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, маємо наступні значення коефіцієнтів:

Кплат2003 = -3701,4/7296,5 = -0,51

Кплат2004 = 911,6/9861,3 = 0,09

Кплат2005 = 2670,5/7332,7 = 0,36

Коефіцієнт платоспроможності збільшився порівняно з 2003 р. на 0,87, а у порівнянні з 2004 р. – на 0,27. Ці дані говорять про значне покращення платоспроможності підприємства, тобто підвищення здатності підприємства розраховуватися за своїми зобов’язаннями. Показники ліквідності важливі не тільки для керівників і фінансових працівників підприємства, але становлять інтерес для різних користувачів інформації: коефіцієнт абсолютної ліквідності – для постачальників сировини і матеріалів, коефіцієнт швидкої ліквідності – для банків; коефіцієнт покриття – для покупців, власників акцій і облігацій підприємства. За результатами наведених вище розрахунків побудуємо таблицю, на якій візуально порівняємо значення коефіцієнтів за 2003 – 2005 роки (Табл. 2.2).

За даними таблиці 2.2 ми можемо бачити, що на тлі погіршення показників обіговості та покриття, спостерігається відносна стабільність показників абсолютної та швидкої ліквідності.

Також спостерігається підвищення показників ліквідності підприємства та його платоспроможності.

Таблиця 2.2 Показники ліквідності та платоспроможності ТОВ ТВК „РіК Лтд” за 2003-2005 р.р.

| Показник |

Роки |

Абсолютне відхилення |

|||

| 2003 |

2004 |

2005 |

від показників 2003 року |

від показників 2004 року |

|

| k покриття |

1,65 |

1,81 |

0,71 |

-0,94 |

-1,10 |

| k абсолютної ліквідності |

0,003 |

0,01 |

0,15 |

+0,147 |

+0,14 |

| k швидкої ліквідності |

0,21 |

0,19 |

0,34 |

+0,13 |

+0,15 |

| частка обігових коштів в активах |

0,69 |

0,45 |

0,22 |

-0,46 |

-0,23 |

| k платоспроможності |

-0,51 |

0,09 |

0,36 |

+0,87 |

+0,27 |

Запорукою діяльності підприємства й основою його розвитку в конкурентному середовищі є стабільність (стійкість). На неї впливають різні чинники – як внутрішні, так і зовнішні:

- виробництво дешевої продукції та надання послуг, які мають попит; міцне становище підприємства на ринку;

- високий рівень матеріально-технічного забезпечення виробництва і застосування передових технологій;

- налагодженість економічних звязків із партнерами;

- ритмічність кругообігу засобів;

- ефективність господарських і фінансових операцій;

- незначний ступінь ризику в процесі здійснення виробничої і фінансової діяльності тощо.

Аналіз фінансової стійкості здійснюється за наступними показниками:

- Коефіцієнт фінансової незалежності (автономії);

- Коефіцієнт забезпечення оборотних активів власними коштами;

- Маневреність робочого капіталу;

- Маневреність власних обігових коштів;

- Коефіцієнт забезпечення власними обіговими коштами запасів;

- Коефіцієнт покриття запасів.

Щоб проаналізувати фінансову стійкість ТОВ ТВК „РіК Лтд” розрахуємо коефіцієнт фінансової незалежності (автономії) за формулою:

Кавт. = Власний капітал/пасиви (2.11)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, отримаємо наступні значення:

Кавт2003 =(-3701,4)/7296,5 = -0,51

Кавт2004 =(911,6)/9861,3 = 0,09

Кавт2005 = =(2670,5)/7332,7 = 0,36

Коефіцієнт автономії характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів, тобто його незалежність від позикових джерел.

Щодо коефіцієнта автономії, то у порівнянні з 2003 р. він збільшився на 0,87, а порівняно з 2004 р. – на 0,27, що говорить про деяке підвищення фінансової незалежності підприємства.

Далі розрахуємо коефіцієнт забезпечення оборотних активів власними коштами за наступною формулою:

Кзвк = власні обігові кошти / оборотні активи (2.12)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, маємо такі показники:

Кзвк2003 = (-3701,4+7957,7-2282,1)/(5001,3+13,1) = 0,39

Кзвк2004 = (911,6+6513,3-5436,7)/(4410,9+13,7) = 0,45

Кзвк2005 = (2670,5+2383-5691,8)/(1627,8+13,1) = -0,39

Коефіцієнт забезпечення оборотних активів власними коштами – це абсолютна можливість перетворення активів у ліквідні кошти. У порівнянні з 2003 роком цей показник зменшився на 0,78, а у порівнянні з 2004 роком – на 0,84. Це говорить про загальну неліквідність майна підприємства.

Маневреність робочого капіталу теж є важливим показником у системі аналізу фінансової стійкості підприємства. Розрахуємо його за формулою:

Мрк = запаси / робочий капітал (2.13)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, отримаємо наступні значення:

Мрк2003 = (601+3768,9)/(5001,3+13,1-3040,2) = 2,214

Мрк2004 = (805,3+3146,1)/(4410,9+13,7-2436,4) = 1,987

Мрк2005 = (361,4+490,9)/(1627,8+13,1-2279,2) = -1,335

Цей коефіцієнт означає частку запасів, тобто матеріальних, виробничих активів у власних обігових коштах .

Збільшення запасів призводить до уповільнення оборотності обігових коштів, в умовах інфляції – до залучення дорогих кредитів, що зменшує платоспроможність підприємства.

В даному випадку, зменшення коефіцієнту, порівняно з 2003 роком на 3,55, а порівняно з 2004 роком на 3,32, свідчить про позитивні зміни в сфері оборотності обігових коштів підприємства.

Далі розрахуємо показники маневреності власних обігових коштів за такою формулою:

Мвок = кошти / власні обігові кошти (2.14)

Виходячи з даних про результати фінансової діяльності підприємства за 2003-2005 роки, отримаємо такі показники:

Мвок2003 = (10,4+0,2)/(-3701,4+7957,7-2282,1) = 0,005

Мвок2004 = (26,6+0,1)/(911,6+6513,3-5436,7) = 0,013

Мвок2005 = (337,5)/ (2670,5+2383-5691,8) = -0,529

Маневреність власних обігових коштів означає частку абсолютно ліквідних активів у власних обігових коштах. За даними розрахунків спостерігається зменшення цього показника порівняно зі значенням 2003 року на 0,53, а у порівнянні з 2004 роком – на 0,54, що свідчить про негативну тенденцію стану маневреності обігових коштів.

Для подальшого аналізу фінансової стійкості підприємства розрахуємо коефіцієнт забезпечення власними обіговими коштами запасів за наступною формулою:

Кзап = власні обігові кошти / запаси (2.15)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, отримаємо наступні значення:

Кзап2003 = (-3701,4+7957,7-2282,1)/(601+3768,9) = 0,45

Кзап2004 = (911,6+6513,3-5436,7)/(805,3+3146,1) = 0,50

Кзап2005 = (2670,5+2383-5691,8)/(361,4+490,9) = -0,75

Коефіцієнт забезпечення власними обіговими коштами запасів демонструє, наскільки запаси, що мають найменшу ліквідність у складі оборотних активів, забезпечені довгостроковими стабільними джерелами фінансування.

За даними наших розрахунків цей коефіцієнт порівняно з 2003 роком зменшився на 1,20, і порівняно з 2004 роком – на 1,25, що говорить про погану забезпеченість підприємства обіговими коштами.

Далі ми можемо розрахувати коефіцієнт покриття запасів за наступною формулою:

Кпз = „Нормальні” джерела покриття запасів / запаси (2.17)

Виходячи з даних про результати фінансової діяльності ТОВ ТВК „РіК Лтд” за 2003-2005 роки, отримаємо наступні цифри:

Кпз2003 = (-3701,4+7957,7-2282,1+33,6+2131,2+2,6)/(601+3768,9) = 0,95

Кпз2004 = (911,6+6513,3-5436,7+1562,7+0,6)/ (805,3+3146,1) = 0,90

Кпз2005 = (2670,5+2383,0-5691,8+1369,3+91,9)/ (361,4+490,9) = 0,97

Коефіцієнт покриття запасів порівняно з 2003 роком збільшився на 0,02, а порівняно з 2004 роком – на 0,07, що означає позитивну тенденцію.

За результатами наведених розрахунків побудуємо таблицю, на якій візуально співставимо зазначені вище показники (Табл. 2.3).

Таблиця 2.3 Показники фінансової стійкості ТОВ ТВК „РіК Лтд”за 2003-2005 р.р.

| Показник |

Роки |

Абсолютне відхилення |

|||

| 2003 |

2004 |

2005 |

від показників 2003 року |

від показників 2004 року |

|

| Коефіцієнт автономії |

-0,51 |

0,09 |

0,36 |

+0,87 |

+0,27 |

| Забезпечення оборотних активів власними коштами |

0,39 |

0,45 |

-0,39 |

-0,78 |

-0,84 |

| Маневреність робочого капіталу |

2,21 |

1,99 |

-1,34 |

-3,55 |

-3,33 |

| Маневреність власних обігових коштів |

0,005 |

0,01 |

-0,53 |

-0,54 |

-0,54 |

| Коефіцієнт забезпечення власними обіговими коштами запасів |

0,45 |

0,50 |

-0,75 |

-1,20 |

-1,25 |

| Коефіцієнт покриття запасів |

0,95 |

0,90 |

0,97 |

+0,02 |

+0,07 |

Згідно даних таблиці 2.3 ми можемо спостерігати тенденцію зниження показників фінансової стійкості ТОВ ТВК „РіК Лтд” та загального погіршення його фінансового стану. Загалом, за даними проведених розрахунків, маємо зробити певні висновки, щодо фінансового стану ТОВ ТВК „РіК Лтд”. Про негативний стан свідчить високий рівень зносу основних засобів, який значно перевищує нормативне значення. Підприємству доцільно було б продати частину основних засобів, оскільки вони вже застарілі, та на отримані кошти закупити нове, більш досконале обладнання. Результати аналізу основних показників діяльності підприємства за 2003-2005 роки свідчать про незадовільне становище підприємства. Це обумовлено, перш за все, моральним застарінням основних засобів, недостатнім забезпеченням виробництва власними обіговими коштами, неконкурентоспроможністю продукції, заборгованістю підприємства перед постачальниками та бюджетом. Зараз діяльність підприємства орієнтована на розширення звязків із зарубіжними партнерами, що дасть змогу за рахунок надходження валютних коштів поліпшити і стабілізувати фінансовий стан підприємства. За 2003-2005 роки підприємство має не досить високий рівень ліквідності підприємства за період, що аналізується. Це, звичайно, свідчить про нестабільне фінансове становище підприємства на протязі даного періоду. Згідно отриманим даним, коефіцієнт абсолютної ліквідності в 2003 році дорівнював 0,003, а в 2005 році зріс до 0,15. Його значення свідчить про те, що 15% короткострокової заборгованості підприємство може погасити негайно. Коефіцієнт миттєвої ліквідності теж має низьке значення, яке в декілька разів нижче оптимального. В 2005 році цей показник трохи збільшився і становив 0,34. Це зумовлено збільшенням дебіторської заборгованості. А оскільки даний коефіцієнт має вирішальне значення для банків, так як характеризує ступінь надійності підприємства при поверненні кредитів, тенденція до збільшення свідчить на користь підприємству.

Отже, як бачимо, показники абсолютної і миттєвої ліквідності набагато нижчі нормативних значень. Це викликано перевищенням темпів росту поточної заборгованості темпів росту ліквідних коштів підприємства. За даними наших розрахунків підприємство має неліквідний баланс. На жаль, високі показники загальної ліквідності свідчать не про стабільний фінансовий стан підприємства і про ефективність його діяльності, а про наявність у підприємства понаднормативних виробничих запасів, що не є позитивною рисою при аналізі фінансового стану підприємства. Загальний коефіцієнт покриття підприємства на протязі всього періоду, що аналізується, залишався досить низьким і не відповідав нормативному значенню. Таким чином, не можна стверджувати про ліквідність і платоспроможність ТОВ ТВК „РіК Лтд”. Через брак ліквідних коштів підприємство не здатне покрити короткострокових зобовязань. Причинами нестачі ліквідних оборотних засобів є збитковість діяльності підприємства, що веде до нестачі власних джерел для самофінансування, а також відволікання коштів у дебіторську заборгованість.

Показники фінансової стійкості підприємства не відповідають нормативному значенню.

Таким чином, ТОВ ТВК „РіК Лтд” має нестійке фінансове становище. З одного боку, підприємство має недостатньо високу частку власних коштів в загальній сумі джерел їх формування і досить низький рівень незалежності від зовнішнього фінансування, і з другого боку, цих коштів не вистачає для того, щоб забезпечити ними виробничі запаси і затрати підприємства.

2.2 Аналіз джерел формування власних фінансових ресурсів підприємства

Проаналізуємо джерела формування власних фінансових ресурсів ТОВ ТВК „РіК Лтд” згідно їх класифікації.

По-перше, необхідно проаналізувати показники використання капіталу.

Відомо, що капітал у цілому є сумою коштів, основних фондів, нематеріальних активів. Поняття капітал звичайно асоціюється з поняттям власність. У момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками, і становить вартість майна підприємства. Підприємство створюється для здійснення підприємницької діяльності і в процесі цієї діяльності використовує як власний капітал, так і позичкові кошти. Сума власного капіталу підприємства визначається як різниця між вартістю майна та борговими зобовязаннями.

За даними балансу ТОВ ТВК „РіК Лтд” сума власного капіталу підприємства у 2003 – 2005 роках становила:

Сум. вл. кап. 2003 = -3701,4

Сум. вл. кап. 2004 = 911,6

Сум. вл. кап. 2005 = 2670,5

Далі аналізують уже суто власний капітал, тобто вивчають причини його зміни протягом звітного періоду.

Такий аналіз здійснюється на основі Звіту про власний капітал, ф. 4 (Додатки К, Л, М). Для проведення аналізу необхідно передовсім ознайомитися зі змістом окремих складових власного капіталу і детально вивчити зміст кожної статті форми 4 Звіт про власний капітал.

Розглянувши зміст статей звіту про власний капітал, необхідно проаналізувати рух власного капіталу підприємства за звітний період, розрахувати та проаналізувати основні показники цього руху. Аналізуючи власний капітал, необхідно звернути увагу на співвідношення коефіцієнтів надходження й використання капіталу. Коли значення коефіцієнтів надходження більші, ніж коефіцієнтів використання, то це означає, що на підприємстві відбувається процес нарощування власного капіталу, і навпаки.

Наступним етапом аналізу використання капіталу є аналіз ефективності його використання. Ефективність капіталу найліпше характеризується його рентабельністю. Рівень рентабельності капіталу (РРК) вимірюється відношенням чистого прибутку до величини капіталу. З метою аналізу рентабельності капіталу складається аналітична таблиця, яка дає можливість визначити загальні зміни рентабельності капіталу і розрахувати вплив основних факторів на ці зміни.

РРК = чистий прибуток / величина капіталу * 100% (2.18)

Розрахуємо цей показник виходячи з даних фінансової звітності нашого підприємства, та отримаємо наступні величини:

РРК2003 = 400,5/-3701,4 * 100% = -11%

РРК2004 = 358,6/911,6 * 100% = 39%

РРК2005 = 317,7/2670,5 * 100% = 12%

Цей показник визначає величину прибутку, що його одержують з кожної гривні, вкладеної в підприємство.

Рівень рентабельності капіталу підприємства порівняно з 2003 р. збільшився на 23%, а у порівнянні з 2004 р. знову зменшився, на 27%. Ці зміни говорять про стале зниження рентабельності капіталу підприємства. Основу першої частини власного капіталу підприємства складає його статутний капітал. Другу частину власного капіталу представляють додатково вкладений капітал, резервний капітал, нерозподілений прибуток і деякі інші його види. Формування власного капіталу підприємства підлегло двом основним цілям:

· Формуванню за рахунок власного капіталу необхідного обсягу позаоборотних активів. Сума власного капіталу підприємства, авансована в різноманітні види його позаоборотних активів (основні кошти; нематеріальні активи; незавершені будівництво; довгострокові фінансові інвестиції й ін.), характеризується терміном власний основний капітал.

· Визначення загальної потреби у власних фінансових ресурсах.

Формування за рахунок власного капіталу визначеного обсягу оборотних активів. Сума власного капіталу, авансована в різноманітні види його оборотних активів (запаси сировини, матеріалів і напівфабрикатів; обсяг незавершеного виробництва; запаси готової продукції; поточну дебіторську заборгованість; грошові активи й ін.), характеризується терміном власний оборотний капітал.

Суму власного оборотного капіталу підприємства розраховують по наступній формулі:

СВок = власний капітал + довгострокові зобов’язання – необоротні активи (2.19)

Розрахуємо цей показник виходячи з даних фінансової звітності нашого підприємства за 2003-2005 роки, та отримаємо наступні величини:

СВок2003 = -3701,4+7957,7-2282,1 = 1974,20

СВок2004 = 911,6+6513,3-5436,7 =1988,2

СВок2005 = 2670,5+2383-5691,8 =-638,30

Керування власним капіталом звязане не тільки з забезпеченням ефективного використання вже накопиченої його частини, але і з формуванням власних фінансових ресурсів, що забезпечують майбутній розвиток підприємства. У процесі керування формуванням власних фінансових ресурсів вони класифікуються по джерелах цього формування.

Проаналізуємо склад та структуру власного капіталу підприємства (Табл. 2.4). У 2003 році сума власного капіталу підприємства складала -3701,4 тис. грн., у тому числі 4800,9 тис. грн. статутного фонду, 136,9 тис. грн. додаткового вкладеного капіталу.

Нерозподілений прибуток у цьому році становив -4324,7 тис. грн., а неоплачений капітал – -4314,5 тис. грн. Таким чином, у 2003 році діяльність ТОВ ТВК „РіК Лтд” була збитковою. У 2004 році сума статутного капіталу підприємства становила також 4800,9 тис. грн., а сума додаткового вкладеного капіталу – 136,9 тис. грн. Натомість збільшилася сума нерозподіленого прибутку, яка дорівнює -3894,9 тис. грн., та сума неоплаченого капіталу, яка у 2004 році становить -131,3. Загалом, власний капітал підприємства у 2004 році становив 911,6 тис. грн., то ж ми можемо спостерігати покращення забезпеченості ТОВ ТВК „РіК Лтд” власними фінансовими ресурсами. Щодо стану власних фінансових ресурсів у 2005 році, ми можемо спостерігати збільшення суми статутного фонду, який складає вже 8000 тис. грн., що на 3199,1 тис. грн. більше, ніж у попередні роки. Залишилася незмінною сума додаткового вкладеного капіталу – 136,9 тис. грн. Але знов дещо збільшилися сума нерозподіленого прибутку, яка дорівнює -3666,9 тис. грн. та сума неоплаченого капіталу – -1799,5 тис. грн.

За 2003-2005 роки спостерігається збільшення суми статутного капіталу підприємства. Порівняно з 2003 та 2004 роками статутний капітал збільшився на 3199,1 тис. грн., або на 66,64%. У 2004 році сума власного капіталу підприємства перестала бути від’ємною, що свідчить про позитивні тенденції у роботі підприємства. За результатами розрахунків, наведеними у таблиці 2.4 ми можемо бачити, що сума додаткового вкладеного капіталу не змінювалася протягом 2003-2005 років становила 136,9 тис. грн. За даними таблиці 2.4 у 2005 році дещо збільшується сума нерозподіленого прибутку: на 657,8 тис. грн. (або на 15,21%) порівняно з 2003 роком, та на 228 тис. грн. (або 5,85%) порівняно з 2004 роком, але цифра все ще залишається від’ємною, що свідчить про те, що підприємство отримує збитки. Сума неоплаченого капіталу у 2005 році порівняно з 2003 роком збільшується на 2515,0 тис. грн., а у порівнянні з 2004 роком знову зменшується на 1668,2 тис. грн. Якщо розглянути темпи зростання власного капіталу ТОВ ТВК „РіК Лтд”, то можна побачити, що у 2005 році сума статутного капіталу зросла в 1,67 разів у порівнянні з 2003 та 2004 роками. Сума додаткового вкладеного залишилася незмінною. У складі внутрішніх джерел формування власних фінансових ресурсів основне місце належить прибутку, що залишається в розпорядженні підприємства, — він формує переважну частину його власних фінансових ресурсів. За результатами фінансової звітності проаналізуємо прибуток ТОВ ТВК „РіК Лтд” за 2003-2005 роки (Табл. 2.5)

Таблиця 2.5 Аналіз фінансових результатів ТОВ ТВК „РіК Лтд” за 2003-2005 роки

| Показник |

Роки |

Абсолютне відхилення |

|||

| 2003 |

2004 |

2005 |

від показників 2003 року |

від показників 2004 року |

|

| Фінансові результати від операційної діяльності |

1007,2 |

563,9 |

391 |

-616,2 |

-172,9 |

| Інші доходи |

79,5 |

79,2 |

100,2 |

+20,7 |

+21 |

| Фінансові витрати |

-646,8 |

-224,2 |

-144,1 |

+502,7 |

+80,1 |

| Інші витрати |

-39,4 |

-60,3 |

-29,4 |

+10 |

+30,9 |

| Фінансові результати до оподаткування |

400,5 |

358,6 |

317,7 |

-82,8 |

-40,9 |

| Податок на прибуток |

- |

- |

-87,2 |

-87,2 |

-87,2 |

| Чистий прибуток |

400,5 |

358,6 |

230,5 |

-170 |

-128,1 |