Формы монополий и их эволюция 2

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ ….3 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОНОПОЛИЙ …..5 1.1. Понятие и характерные черты монополий ...5СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОНОПОЛИЙ…………………..5

1.1. Понятие и характерные черты монополий………………………………...5

1.2. Виды и формы монополий………………………………………………….8

1.3. История возникновения и развития монополий…………………………13

ГЛАВА 2. ОСОБЕННОСТИ МОНОПОЛИЗМА В РОССИИ………………..17

2.1. История развития монополий в России…………………………………...17

2.2. Особенности современной монополизации, ее позитивные и

негативные факторы…………………………………………………………….21

2.3. Роль естественных монополий в национальной экономике……………..24

ГЛАВА 3. ГОСУДАРСТВЕННОЕ РЕФОРМИРОВАНИЕ И КОНТРОЛЬ

ЗА МОНОПОЛИЯМИ В РОССИИ…………………………………………….28

3.1. Программа структурной реформы на железнодорожном транспорте…..28

3.2. Реформирование электроэнергетики………………………………………32

3.3. Методы и государственный контроль в сферах естественных

монополий………………………………………………………………………..36

ЗАКЛЮЧЕНИЕ………………………………………………………………….38

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………….40

ВВЕДЕНИЕ

В современной рыночной экономике естественные монополии играют ведущую роль в обеспечении устойчивого развития национальных экономических систем. К их числу относятся электроэнергетика, транспорт, телекоммуникации, нефтегазовая промышленность. Эти отрасли не только производят значительную часть ВВП, но и имеют большое значение в решении многих социальных вопросов.

В тоже время естественные монополии представляют собой особый монопольный сегмент экономики, деятельность которого невозможна без регулирующей роли государства.

В течение многих десятилетий государством были выработаны меры регулирования деятельности естественных монополий, построенные преимущественно на принципах прямого контроля с использованием механизмов ценового и неценового регулирования. В настоящее время эти методы уже не работают в полной мере. Это находит свое проявление в снижении эффективности деятельности естественных монополий, их слабой восприимчивости к инновациям, ухудшении качества предоставляемых услуг.

Все это послужило причиной проводимых в большинстве развитых стран в 80-90-е гг. реформ естественных монополий, которые обнажили наиболее острые проблемы в этой сфере. К их числу следует, в первую очередь, отнести несоответствие старых методов государственного регулирования новым задачам, которые сегодня стоят перед естественными монополиями.

В России реформирование естественных монополий началось в конце 90-х гг. и продолжается до сих пор. За это время была разработана необходимая нормативно-правовая база, начат процесс приватизации государственных предприятий в отраслях естественных монополий, а также проведена частичная либерализация цен на товары и услуги естественных монополий. Однако осуществляемы меры не привели к существенным изменениям в деятельности естественных монополий. Более того, процесс их реформирования нередко сопровождается снижением эффективности целого ряда отраслей народного хозяйства и усилением социальной напряженности в обществе. Все это требует особого внимания к реформированию естественных монополий и поиску соответствующих мер государственного регулирования их деятельности, что и предопределяет актуальность представленной курсовой работы.

Целью курсовой работы является изучение форм монополий и их эволюции.

Для раскрытия цели перед нами ставятся следующие задачи:

1. Раскрыть понятие и характерные черты монополий.

2. Изучить виды и формы монополий.

3. Изучить ход эволюции монополий.

4. Рассмотреть историю развития монополий в России.

5. Выявить особенности современной монополизации, ее позитивные и негативные факторы.

6. Изучить роль естественных монополий в национальной экономике.

7. Рассмотреть государственное реформирование и контроль за монополиями в России.

Объектом в курсовой работе выступает монополия как экономическая категория, предметом – формы и эволюция монополий.

Методы исследования – статистический, аналитический, метод сопоставления, графический.

При написании курсовой работы использовались различные источники информации и широкий круг литературы: экономическая энциклопедия, учебные пособия и учебники, научные монографии, сведения из интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОНОПОЛИЙ

1.1. Понятие и характерные черты монополий

Монополия (от греческого monos – один, poleo – продаю) – это исключительное право государства, предприятия, организации, торговца (т. е. принадлежащее одному лицу, группе лиц или государству) на осуществление какой-либо хозяйственной деятельности [10, с. 205].

Монополия является прямой противоположностью конкурентному рынку. По своей природе монополия выступает силой, подрывающей свободную конкуренцию, стихийный рынок.

Нередко под монополией подразумевается определенная структура рынка, абсолютное преобладание на нем единоличного поставщика или продавца.

Понятно, что, как и совершенная конкуренция, чистая монополия является некой абстракцией. Во-первых, практически не существует продуктов, не имеющих заменителей. Во-вторых, редко когда на национальном (или мировом) рынке есть только один продавец. Трудно себе представить ситуацию, когда конкуренция полностью отсутствует. Даже «Газпром» контролирует не 100%, а 98% производства газа в России. Хотя на более замкнутых рынках, к примеру, в маленьком городке, мы можем наблюдать явление чистой монополии. Например, в таком городе может быть только один врач - стоматолог. Необходимо отметить, что, как правило, деятельность таких монополий регламентируется муниципальными властями и правительственными организациями.

Совершенная монополия (так же, как и совершенная конкуренция) представляет собой достаточно редкое явление. Она предполагает выполнение следующих условий [23, с. 121]:

1) монополист является единственным производителем данного товара;

2) продукция носит уникальный характер в том смысле, что не имеет близких заменителей;

3) проникновение в отрасль других фирм закрыто целым рядом обстоятельств, в результате чего монополист удерживает рынок в своей полной власти и полностью контролирует объем выпуска производства;

4) степень влияния монополиста на рыночную цену очень высокая, но не безграничная, ибо он не может назначить любую сколь угодно высокую цену (любая компания, в том числе и монополистическая, сталкивается с проблемой ограниченности рыночного спроса и сокращения объема продаж прямо пропорционально росту цен).

Кстати сказать, еще Адам Смит писал о ценах, устанавливаемых фирмой - монополистом за товар на рынке: «Цена монополии во всех случаях является самой высокой из тех, которые можно выжать из покупателей или которые, как предполагается, они согласятся заплатить» [18, с. 114].

Иными словами, монополия означает потерю экономического равноправия производителя и покупателя. По сути дела, на таком рынке более сильный продавец вынуждает покупателя переплачивать за товары.

Чтобы получить максимальную прибыль, монополист использует неценовые факторы воздействия на рыночный спрос, такие, как реклама, улучшение качества товара и его внешнего вида, расширение диапазона предлагаемых услуг и дифференциацию.

Возможность получения монопольных прибылей вследствие особого рыночного положения неизбежно привлекает в отрасль новых производителей, а это предполагает жесткую конкурентную борьбу между монополией и аутсайдерами.

Барьеры, защищающие монопольный рынок. Оказывается, что захватить рынок и стать на нем монополистом очень сложно, но удержать этот рынок в своих руках еще сложнее. Барьеры мешают проникновению на монополизированные рынки новых конкурентов и изменению там ситуации к лучшему для покупателей. Барьер для входа в отрасль (Barrier entry) – ограничитель, который предотвращает появление новых дополнительных продавцов на рынке монопольной фирмы.

Типы барьеров, препятствующих проникновению новых фирм на монополизированные рынки [22, с. 127]:

1. Юридические барьеры. Самыми первыми формами таких барьеров были монопольные права, которые присваивались себе по праву сильного правителями и которые со временем получили название «государственных монополий». Например, государство осуществляет лицензирование определенных видов деятельности, и без получения государственной лицензии такой деятельностью заниматься просто нельзя. Лицензируются, например, деятельность радиостанций и телекомпаний, нотариусов, аудиторов, банков, охота на определенные породы ценных животных (в частности, пушных), изготовление спиртных напитков или торговля ими и т.д. Итогом лицензирования является ограничение доступа желающих проникнуть в определенные сферы деятельности и, следовательно, создание предпосылок для рождения монополистов.

Патенты и авторские права. Патенты и авторские права обеспечивают создателям новых продуктов или произведений искусства, литературы, музыки и так далее исключительные права на продажу, использование, предоставление лицензии на использование их изобретений и творений. Патенты могут выдаваться на производственные технологии. Но патенты и авторские права выдаются на определённый срок. После истечения срока действия патента барьер для входа на рынок исчезает.

2. Естественные барьеры. В некоторых случаях рождение монополии оказывается практически неизбежным по сугубо объективным причинам. Такие монополии называют обычно естественными. Поскольку порождающие их барьеры естественны, то есть закономерно присущи определенному рынку.

3. Экономические барьеры. Такие барьеры возводятся самими фирмами-монополистами или являются следствием неблагоприятной общеэкономической ситуации в стране.

Подведем итоги, перечислив все вышеупомянутые характерные черты чистой монополии и добавив некоторые новые.

1. Монополист – единственный продавец продукции.

2. Продукция – уникальна, т. е. не имеет близких заменителей.

3. Монополист устанавливает цену (price-maker).

4. Цена в рамках монополии всегда выше предельного дохода (MR).

5. Существуют непреодолимые барьеры для вступления в отрасль.

Таким образом, в условиях монополии отсутствует конкуренция, нарушается рыночное равновесие, снижается эффективность производства и рынка [5, с. 147].

1.2. Виды и формы монополий

В разных странах и в различные исторические периоды в экономике возникают следующие виды монополий [14, с. 85]:

1. естественная монополия;

2. искусственная монополия.

Естественная монополия возникает вследствие объективных причин. Она отражает ситуацию, когда спрос на данный товар в лучшей степени удовлетворяется одной или несколькими фирмами. В ее основе — особенности технологий производства и обслуживания потребителей. Здесь конкуренция невозможна или нежелательна. Примером могут служить энергообеспечение, телефонные услуги, связь и т.д. В этих отраслях существует ограниченное количество, если не единственное национальное предприятие, и поэтому, естественно, они занимают монопольное положение на рынке.

Основными признаками естественной монополии являются следующие [20, с. 95]:

1. Деятельность субъектов естественных монополий эффективнее в отсутствии конкуренции, что связано с существенной экономией на масштабах производства и высокими условно-постоянными издержками. К таким сферам относят, например, транспорт. Затраты на доставку груза или перевозку одного пассажира тем ниже, чем больше грузов или пассажиров перевозятся в данном направлении.

2. Высокие барьеры входа на рынок, поскольку фиксированные издержки, связанные со строительством таких сооружений, как дороги, линии связи, столь высоки, что организация подобной параллельной системы, выполняющей те же самые функции (строительство дорог и трубопровода или прокладка железнодорожного полотна проблематична) вряд ли может окупиться.

3. Низкая эластичность спроса, поскольку спрос на продукцию или услуги, производимые субъектами естественной монополии, в меньшей степени зависит от изменения цены, чем спрос на другие виды продукции (услуг), поскольку их не возможно заменить другими товарами. Данная продукция удовлетворяет важнейшие потребности населения или других отраслей промышленности. К таким товарам относится, например, электроэнергия.

4. Сетевой характер организации рынка, то есть наличие целостной системы протяженных в пространстве сетей, посредством которых производится оказание определенной услуги, в том числе наличие организованной сети, для которой необходимо управление и контроль из единого центра в реальном масштабе времени.

Существуют два типа естественных монополий [23, с. 104]:

а) природные монополии. Рождение таких монополий происходит из-за барьеров для конкуренции, возведенных самой природой. Например, монополистом может стать фирма, геологи которой обнаружили месторождение уникальных полезных ископаемых и которая купила права на земельный участок, где располагается это месторождение. Теперь никто другой это месторождение использовать не сможет: закон защищает права собственника, даже если он оказался в итоге монополистом.

б) технико-экономические монополии. Так условно можно называть монополии, возникновение которых продиктовано либо техническими, либо экономическими причинами, связанными с проявлением эффекта масштаба.

Скажем, технически почти невозможно (а точнее, крайне нерационально) создание в городе двух сетей канализации, подвода газа или электроэнергии в квартиры. Не всегда рациональной оказывается попытка проложить в одном и том же городе кабели двух конкурирующих телефонных фирм, тем более что им все равно пришлось бы постоянно обращаться к услугам друг друга, когда клиент одной сети звонил бы клиенту другой.

Наиболее крупномасштабными монополиями обычно являются энергетические и транспортные, где эффект масштаба особенно подталкивает к увеличению размеров фирмы ради снижения средних затрат на производство товаров. Реально это проявляется в том, что создание в таких отраслях вместо одной крупнейшей фирмы-монополиста несколько меньшего размера может привести к увеличению затрат на производство и в итоге – не к снижению, а к росту цен. А в этом общество, естественно, не заинтересовано [18, с. 224].

Искусственная монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем или при помощи обеих, предприятие достигает таких масштабов, когда начинает доминировать на рынке.

Различают четыре основные формы монополистических объединений:

Картель — это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта. В картельном соглашении могут оговариваться единые для всех его участников уровни цен и условия продаж покупателям [15, с. 23].

Объектом острой борьбы внутри картелей являются квоты. Квота – это доля участника картеля в общем производстве и сбыте данного объединения. По сути дела квота представляет собой долю в прибылях, получаемых картелем. Каждое предприятие получает квоту соразмерно с его производственной мощностью и, соответственно, долю в прибылях. Чем выше квота, тем выше доля в прибылях.

Синдикат - это объединение ряда предприятий одной отрасли промышленности, участники которого сохраняют собственность на средства производства, но теряют собственность на произведенный продукт, а значит, сохраняют производственную, но теряют коммерческую самостоятельность. У синдикатов сбыт товара осуществляется общей сбытовой конторой. В синдикатах также идёт борьба за техническое совершенство, за квоту [15, с. 25].

Более сложные формы монополистических объединений возникают тогда, когда процесс монополизации распространяется и на сферу непосредственного производства. На этой основе появляется такая более высокая форма монополистических объединений как трест.

Трест — это объединение ряда предприятий одной или нескольких отраслей промышленности, участники которого теряют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность. Иными словами, они объединяют производство, сбыт, финансы, управление, а на сумму вложенного капитала собственники отдельных предприятий получают акции треста, которые дают им право принимать участие в управлении и присваивать соответствующую часть прибыли треста. В тресте зачастую идёт борьба за овладение контрольным пакетом акций, т.е. за «контроль» над трестом [21, с. 258].

Концерн — это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль. В концернах главной формой борьбы являются схватки за овладение контрольными пакетами акций и за контроль над наиболее выгодными предприятиями, за сферы влияния в тех или иных отраслях. Так что конкурентная борьба в трестах и концернах довольно сходна.

1.3. История возникновения и развития монополий

История монополий достигает глубокой древности. Монополистические тенденции в разных формах и в неодинаковой степени проявляются на всех этапах развития рыночных процессов и сопровождают их. Но их новейшая история начинается в последней трети XIX столетия (особенно во время экономического кризиса 1873 г.). Взаимосвязанность явлений – кризиса и монополий – указывает на одну из причин монополизации, а именно: попытку многих фирм найти спасение кризисных потрясений в монополистической практике. Не случайно монополии в тогдашней экономической литературе получили название «детей кризиса».

Однако только в конце XIX столетия рынок чуть ли не впервые за свою многовековую историю развития столкнулся со сложными проблемами. Возникла реальная угроза для функционирования конкуренции – этого необходимого атрибута рынка. На пути конкуренции возникли существенные препятствия в виде монополистических образований в экономике.

История монополий неразрывно связана с развитием тех процессов, которые на каждом этапе ускоряли рост монополизации хозяйства, придавая ему новые формы. К числу важнейших из них относятся рост акционерной собственности; новая роль банков и развитие системы участия; монополистические слияния, как способ централизации капитала; эволюция форм капиталистических объединений и новейшие формы объединений. Каждый из этих процессов имеет самостоятельное значение в развитии современного капитализма. И вместе с тем каждый из них по-своему ускорял развитие монополизации хозяйства [24, с. 117].

Существует два способа образования монополий: посредством капитализации прибыли или путем слияний и поглощений. В последнее время отмечается существенное преобладание последнего способа.

Методы концентрации и централизации капитала, применявшиеся в XIX веке, не обеспечивали достаточного сосредоточения капитала для эффективного массового производства. Концентрация производства, создание новых крупнейших заводов и фабрик требовали резкого расширения рамок капиталистической собственности. Способы такого быстрого расширения размеров капиталистической собственности, находящейся под единым контролем, существовал давно, но лишь под влиянием быстрого роста производительных сил они получили широкое распространение и решающее значение. Это, в первую очередь, акционерная форма организации капиталистических компаний.

Важнейшая сторона развития монополий связана с новой ролью банков и других финансовых институтов с так называемой системой участия. Рост концентрации производства и капитала постоянно усиливал необходимость расширения роли банков, заставляя промышленные компании искать с банками прочных связей для получения долгосрочных ссуд, открытия кредита в случае изменения экономической конъюнктуры. Банки из скромных посредников превратились во всесильных монополистов. Это означало формальное создание «общего распределения средств производства». Но по содержанию это распределение частное, то есть сообразованное с интересами монополистического капитала. Сращивание банковского и промышленного капитала привело к образованию финансового капитала и финансовой олигархии [13, с. 162].

Важной формой создания отраслевых и межотраслевых монополистических союзов явилась система участия. Возможность ее развития заложена в акционерной форме организации компаний принадлежит владельцу контрольного пакета акций. Если владельцем контрольного пакета акций является другая компания, то она тем самым получает возможность руководить своей «дочерней» компанией. Это и есть система участия, которая может носить многоступенчатый характер, обеспечивая компании, находящейся на самом верху пирамиды, контроль над громадными капиталами.

Быстрый рост размеров капитала обеспечивался также усилением централизации, происходившей в форме слияний независимых компаний. Эта форма централизации капитала широко использовалась в США. Первая большая волна монополистических слияний происходила в США в 90-х годах XIX века и в первые годы XX века. В результате были образованы крупнейшие компании, подчинившие себе целые отрасли промышленности. В металлургии – «Стандард ойл», в автомобильной – «Дженерал моторс» и т.п. Вторая большая волна монополистических слияний произошла в США накануне экономического кризиса 1929-1933 гг. Были образованы монополии в алюминиевой промышленности, в производстве стеклянной тары и т.д. В европейских странах развивались иные формы монополизации. Особенно характерным было образование картелей и синдикатов. Картели получили распространение и на международной арене, как форма международной монополии. Капиталистические объединения, основанные первоначально на системе участия, получили названия трестов и концернов. В их главе стояли держательские компании, которыми являлись финансовые институты (банки, инвестиционные компании) [1, с. 45].

Развитие концернов было обусловлено процессами комбинирования, необходимостью более тесной кооперации различных производств, что требовало более централизованного контроля. Неслучайно уже после второй мировой войны 1939-45 гг. многие американские монополии включили свои прежние дочерние компании в число отделений, то есть заменила систему участия непосредственным централизованным контролем. После второй мировой войны наблюдается процесс создания новых форм монополистических объединений, так называемых конгломератов. В конгломератах, получивших развитие в основном в

США, объединены самые разнообразные виды производств, не имеющие между собой никакой промышленной связи и не связанные также единым сырьем, едиными условиями сбыта. Создание конгломератов – результат усиления с середины XX века концентрации научных исследований, управления. В конгломератах создаются условия для перелива капитала из одной отрасли в другую, минуя традиционный рынок капитала.

Важной характеристикой монополий второй половины XX века является их выход на международную арену не только в сфере торговли, но и непосредственно в производстве, организованном в виде филиалов и дочерних предприятий за рубежом, т.е. превращение национальных монополий в транснациональные корпорации (ТНК). Экономическая и финансовая мощь ТНК стремительно возрастает: в середине 80-х годов в совокупном валовом продукте развитых стран их доля достигла 1/3, в мировом экспорте -40% и в обмене технологией – 80%. Некоторые ТНК по размерам годового оборота превышают ВВП небольших государств, а по роли в мировой экономике даже превосходят их.

Развитие всех видов монополистической концентрации неуклонно ведет к тому, что все большая часть национального дохода и национального богатства стран сосредотачивается в руках горстки крупнейших монополий. Об этом свидетельствуют статистические данные о доле капитальных активов у крупнейших 200 корпораций обрабатывающей промышленности США в общей сумме активов обрабатывающей промышленности 48,3 % в 1948 году и 60,1% в 1969 году. В Великобритании доля капитальных активов, находящихся в руках 100 крупнейших фирм обрабатывающей промышленности, торговли и услуг выросла с 44% в 1953 году до 62% общего объема активов в 1963 году [1, с. 47].

ГЛАВА 2. ОСОБЕННОСТИ МОНОПОЛИЗМА В РОССИИ

2.1. История развития монополий в России

Появление монополий в России было своеобразным. Первые монополии образовались в 80-х годах 19 века (Союз рельсовых фабрикантов и др.). Своеобразие развития заключалось в непосредственном вмешательстве государственных органов в создание и деятельность монополий в отраслях, обеспечивавших нужды государственного хозяйства, или имевших особое значение в его системе (металлургия, транспорт, машиностроение, нефтяная и сахарная промышленность). Это привело к раннему возникновению государственно-монополистических тенденций.

В 80-90 годах действовало не менее 50 различных союзов и соглашений в промышленности и на водном транспорте. Монополистическая концентрация происходила и в банковском деле. Ускоряющее воздействие на процесс монополизации оказал иностранный капитал. До начала 20 века роль монополий в экономике была не велика. Решающее воздействие на их развитие оказал экономический кризис 1900-1903 гг. Монополии постепенно охватывали важнейшие отрасли промышленности и чаще всего образовывались в виде картелей и синдикатов, в которых был монополизирован сбыт при сохранении их участниками производственной и финансовой самостоятельности. Возникали и объединения трестовского типа (Товарищество «Бр. Нобель», ниточный трест и др.) [19, с. 33].

Отсутствие законодательных и административных норм, регулирующих порядок оформления и деятельности монополий, делало возможным использование против них государством законодательства формально запрещавшего деятельность монополий. Это привело к распространению официально не регистрируемых монополий, часть которых, однако, действовала с согласия и при прямой поддержке правительства («Продпаравоз», военнопромышленные монополии).

Нелегальное положение создавало неудобства (ограничение коммерческой и юридической деятельности) и поэтому они стремились к правовой легализации, используя разрешенные формы промышленных объединений. Многие крупные синдикаты - «Продамет», «Продуголь», «Продвагон», «Кровля», «Медь», «Проволока», РОСТ и др. - по форме были акционерными предприятиями, действительные цели и деятельность которых определялись особыми негласными контрагентскими договорами. Нередко одни и те же предприятия участвовали одновременно в нескольких соглашениях.

В период промышленного подъема (1910-1914 гг.) происходил дальнейший рост монополий. Число торговых и промышленных картелей и синдикатов составило 150-200. Несколько десятков их было на транспорте. В банковские монополии превратились многие крупнейшие банки, проникновение которых в промышленность, наряду с процессами концентрации и комбинирования производства, способствовало укреплению и развитию трестов, концернов и т.п. (Русская нефтяная генеральная корпорация, «Треугольник», «Коломна-Сормово», «Россуд-Новаль», военнопромышленная группа Русско-Азиатского банка и др.) [11, с. 24].

Уровень концентрации сбыта и производства монополий был очень неравномерен. В одних отраслях народного хозяйства (металлургия, транспорт, машиностроение, нефте- и угледобыча, сахарное производство) монополии концентрировали основную часть производства и сбыта и почти безраздельно господствовали на рынке, в других (металлообработка, легкая и пищевая промышленность) - уровень монополизации был невысок.

В годы первой мировой войны 1914-1918 гг. в России прекратилась деятельность ряда локальных монополий, но в целом война увеличила число монополий и их мощь. Возникли крупнейшие концерны Второва, Путилова-Стахеева, Батолина, бр.Рябушинских. Особенно развивались монополии связанные с военным производством. Российский монополистический капитализм существовал на основе сращивания монополий с государственными органами (металлургический комбинат, Джутовый синдикат и др.), а также в форме «принудительных объединений» по инициативе и при участии правительства (организации Ванкова, Ипатьева, Киевская организация производства колючей проволоки и др.). Монополии были ликвидированы в результате октябрьской революции в ходе национализации промышленности и банков.

Советское государство частично использовало учетные и распределительные органы монополий при создании органов управления народным хозяйством.

В ходе перестройки 1985-1991 гг. вопросы антимонопольной политики и механизмов регулирования конкурентных отношений так и не вошли в число приоритетных направлений экономических реформ. Однако именно монополизм является одним из ведущих звеньев механизма торможения реформ, препятствием на пути достижения позитивных результатов проводимых мер.

Либерализация российской экономики была предпринята без сколько-нибудь существенной трансформации экономических основ монопольных структур, при отсутствии налаженной системы антимонопольного регулирования и контроля. Либерализация цен и внешней торговли сняла административные ограничения с монополий, но не смогла обеспечить адекватную развернутую систему антимонопольной защиты рынка, так как не были предусмотрены соответствующие меры по проведению конкурентной политики. Оказалось, что для возникновения конкуренции недостаточно введения свободных цен и формального разгосударствления производства и управления [19, с. 33].

Поведение большинства производителей-монополистов в ходе либерализации цен сводилось к их взвинчиванию, что при снижении объемов производства позволяло им добиваться роста прибыли. Более того, в условиях продолжающихся кризиса и роста инфляции российские монополисты находят новые способы для извлечения монопольно высоких прибылей, используя кризис неплатежей. Следует отметить, что подобные действия не находят должного отклика антимонопольных органов.

Кризис российской экономики осложняет проведение последовательной конкурентной политики. Согласно одной из точек зрения, спад и высокая инфляция в сочетании с заработавшими спросовыми ограничениями сокращают возможности монопольного диктата, в известной мере ослабляют остроту проблемы. Однако при этом совершенно не учитываются новые возможности для извлечения монопольных выгод и недобросовестной конкуренции.

Таким образом, экономические реалии сегодняшнего дня усложняют проблему демонополизации и развития конкуренции, ставя ее в контекст выживаемости самой российской экономики, сохранения ее ресурсного, производственного и научно-технического потенциалов.

Система антимонопольного регулирования и стратегия демонополизации не имеют достаточно проработанной концепции, что накладывает свой отпечаток на их действенность и способность обеспечивать формирование конкурентно-рыночных начал в российской экономике. Не решаются старые проблемы, рождаются новые. Переплетаются худшие черты дореформенного советского и пореформенного российского монополизма. Причина тому - присущий российским реформам американоцентризм, недооценка опыта стран Западной Европы и прежде всего ФРГ, а также Японии и стран постсоциалистической Восточной Европы [17, с. 42].

2.2. Особенности современной монополизации, ее позитивные и негативные факторы.

Монополистические тенденции на сегодняшний день выделяются рядом факторов. К ним относится, прежде всего, научно-техническая революция (НТР), которая начала разворачиваться в странах с развитой промышленностью с середины 50-х гг. Совершенствуя всю систему производительных сил, НТР обусловила значительное сокращение материалоемкости, энергоемкости, капиталоемкости продукции, уменьшение масштабов высокоэффективных предприятий в отдельных отраслях [2, с. 47].

Названные процессы привели к тому, что в разряд высокоэффективных рентабельных предприятий стали попадать не только монополистические объединения, но и средние и часть малых предприятий. НТР также усиливает конкуренцию, поскольку создает условия для ухудшения положения той или другой монополии путем появления на рынке нового продукта вместо традиционного. Поток научных открытий и нововведений подрывает стабильность позиций отдельных монополистических объединений.

Особенностью современной монополизации является ее межнациональный характер, усиление роли транснациональных корпораций, особенно - межотраслевых. В рамках многоотраслевых транснациональных концернов создается своеобразный “управленческий холдинг”, который передает хозяйственное управление производством, реализацию продукции своим подразделениям, филиалам, то есть усиливает их самостоятельность.

Одной из особенностей современной монополизации является также ее скрытный характер, то есть введение в сферу зависимости от гигантских монополистических объединений формально самостоятельных средних и малых предприятий через систему подконтрактов, подпоставщиков и т.п. В частности, в начале 80-х гг. наблюдается постепенный рост степени монополизации рискованного капитала. Процесс монополизации активно происходит не только в сфере промышленности, но и за ее пределами - в розничном товарообращении, общественном питании, сфере услуг, в том числе социальных, сельском хозяйстве. Кроме того, в современных условиях усиливается роль таких форм сотрудничества между монополистами, как организация совместных предприятий, обмен патентами, научно-технической информацией и т.д.

Еще одна особенность современной монополизации — усиление централизации капитала, перераспределение собственности. Основной выигрыш при этом получают собственники монополии-интегратора. Это усиливает монополизацию собственности, содействует ее приобщению к развитию производительных сил, то есть к структурным изменениям в экономике. Характерно, что такие процессы происходят, прежде всего, на межотраслевом уровне.

Процессы монополизации внесли существенные изменения в социальную и хозяйственную жизнь общества. Они обусловили изменение хозяйственного механизма, усилив в нем сознательные регулирующие силы. Ускоренное возникновение крупных хозяйственных объектов, координация деятельности в масштабе отрасли и межотраслевом пространстве расширяют сферу планомерного развития экономики. Монополия, используя фактор массового производства, ведет к экономии затрат производства, обеспечивает потребителей дешевыми и качественными товарами. Доказано, что увеличение объемов производства в два раза уменьшает затраты на единицу продукции на 20% [12, с. 210].

Таким образом, монополии на современном этапе — это преимущественно крупные предприятия с максимальной эффективностью и минимальными затратами. Монополии, реализуя преимущества крупного производства, обеспечивают экономию общественных затрат производства и обращения.

С другой стороны, количество негативных факторов существования монополий значительно больше и первый из них — практика образования монопольных цен. Монопольные цены отклоняются от рыночных, создают дополнительные прибыли монополистам и одновременно облагают потребителя своеобразной “данью” в свою пользу. Покупатели вынуждены покупать товары по ценам, которые выше, чем в условиях конкурентного рынка. При этом рост цен наблюдается в основном на внутреннем рынке, и создается такая ситуация, когда цены на внутреннем рынке выше, чем на внешнем. Для укрепления такого положения монополисты создают искусственный дефицит на товары и услуги. Следовательно, наиболее явным внешним проявлением существования монополии является рост цен и наличие дефицита, стимулирование инфляционных процессов.

Еще одним негативным фактором наличия монополий является торможение ими развития научно-технического прогресса. Ослабляя конкуренцию, монополия создает экономические предпосылки для ограничения введения в производство новшеств. Монопольное положение и вытекающие из него выгоды сводят на нет стимулы постоянного усовершенствования производства, увеличения эффективности. Возможность обойти конкуренцию приводит к замедлению экономического развития.

Монополизация также приводит к деформации хозяйственных отношений и процессов. Создается структура, которая отвечает цели монополии - оптимизации монопольных прибылей. В этом случае возникает также неправильное распределение доходов (в пользу монополиста), в результате чего осуществляется неправильное размещение ресурсов. Кроме того, монопольные соглашения типа картельных могут содействовать сохранению экономически “хилых” предприятий, выделяя им соответствующие льготы и устанавливая цены на высоком уровне. Монополии фактически не дают исчезнуть нежизнеспособным предприятиям [16, с. 21].

Таким образом, монополия обуславливает застой и загнивание хозяйственного механизма, тормозит конкуренцию, является угрозой для нормального рынка.

2.3. Роль естественных монополий в национальной экономике

В силу своего огромного значения для экономики в целом постоянное внимание привлекают три главные естественные монополии – «Газпром», РАО «ЕЭС России» и МПС. Кроме того, имеется еще ряд национальных монополий, близких им по типу, таких как «Транснефть», министерство атомной энергетики, «Сбербанк», а также локальные монополии типа водоканалов, аэропортов и т. п., но они вызывают интерес не столь часто.

Три вышеуказанные монополии составляют важную часть государственного сектора, и всей российской экономики. Хотя формально «Газпром» – акционерное общество, в котором доля государства всего 38%, реально он является неотъемлемой частью госсектора. О роли этих организаций в экономике свидетельствуют данные табл. 1 [7, с. 46].

Занимая всего 4% рабочих и служащих, эти три монополии дают 13,5% ВВП, 20,6% инвестиций, 16,2% прибыли, 18,6% налоговых доходов консолидированного бюджета РФ. Особенно велика роль «Газпрома» вследствие его экспортного потенциала: добавленной стоимости он дает больше, чем РАО «ЕЭС» и МПС вместе взятые, занимая всего 300 тыс. работников, а прибыли и налогов – вдвое больше, чем они. Очевидно, это следствие извлечения значительной природной ренты, которая здесь еще недооценена из-за заниженных внутренних цен на газ. При повышении этих цен в три раза, – хотя и тогда они были бы вдвое ниже экспортной цены на основном европейском рынке, – валовая добавленная стоимость «Газпрома» составляла бы в 2010 г. примерно один триллион рублей, т. е. вдвое выше отчетного показателя, а прибыль – около 300-350 млрд. руб., в том числе рента - около 70%. В настоящее время часть ренты перераспределяется через заниженные цены в другие отрасли, прежде всего в электроэнергетику, позволяя поддерживать заниженные тарифы на энергию и тепло, а также населению через удешевленные коммунальные услуги. При этом удерживается низкая заработная плата бюджетников и пенсии, усиливая дифференциацию населения по денежным доходам. Роль «Газпрома» в современной российской экономике, таким образом, уникальна, особенно в искажении относительных цен, подающих неверные сигналы агентам рынка.

Таблица 1

Крупнейшие естественные монополии в России и их влияние на национальную экономику.

| Показатели |

Ед. изм. |

Газпром |

РАО «ЕЭС» России |

МПС |

Всего три монополии |

Всего экономика |

||||

| Всего |

Доля в экономике % |

Всего |

Доля в экономике % |

Всего |

Доля в экономике % |

Всего |

Доля в экономике % |

|||

| Количество занятых |

Тыс. чел |

306,3 |

0,5 |

681 |

1.1 |

1605 |

2,5 |

2592 |

4,0 |

64300 |

| Валовой выпуск |

Млрд. руб. |

647,9 |

5,2 |

351,6 |

2,8 |

246,8 |

2,0 |

1240 |

10,0 |

12420 |

| Валовая добавленная стоимость |

Млрд. руб. |

497,3 |

7,0 |

232,1 |

3,3 |

226,4 |

3,2 |

956 |

13,5 |

70634,4 |

| Основные средства |

Млрд. pуб. |

1117,5 |

7,0 |

1873,2 |

11,7 |

1486,2 |

9,3 |

4477 |

27,9 |

16042,3 |

| Капитальные вложения |

Млрд. pуб. |

99,7 |

8,6 |

39,2 |

3,4 |

100,8 |

8,7 |

240 |

20,6 |

1165,2 |

| Прибыль(сальдирован финансовый результат по РФ) |

Млрд. pуб. |

125,2 |

10,5 |

22,6 |

1,9 |

44,9 |

3,8 |

193 |

16,2 |

1190,6 |

| Налоги |

Млрд. pуб. |

207,8 |

12,2 |

45,6 |

2,7 |

64,2 |

3,8 |

318 |

18,6 |

1707,6 |

| Экспорт |

Млрд. долл |

16,1 |

15,6 |

0,3 |

0,2 |

- |

- |

16 |

15,9 |

103,0 |

Учитывая огромную роль естественных монополий в экономике и госсекторе, представляется вполне оправданным рассмотрение и утверждение их инвестиционных программ в парламенте совместно с федеральным бюджетом, а текущих издержек – в правительстве, с выдачей соответствующих директив представителям государства в этих компаниях.

Одним из рынков монополистической конкуренции, несомненно, является рынок мобильной связи. В настоящее время он в России все еще находится на взлете. Предположительно за 2009 г. было подключено около 12,3 млн. новых абонентов. И у сотового рынка все еще есть весьма большие перспективы для роста и развития [6].

На этом рынке существует множество различных компаний, которые находятся в постоянной и жесткой конкуренции между собой. Например, «ВымпелКом» и МТС практически сравнялись по численности абонентов.

Причем противостояние двух операторов идет с переменным успехом в зависимости от региона. Так, по данным «Json Partnes» в Поволжском, Сибирском и Центральном (без учета Московской лицензионной зоны) регионах лидером была компания «ВымпелКом», в Дальневосточном, СевероКавказском и Уральском регионах лидерство сохраняет МТС. На северо-западе больше всего абонентов у «МегаФона».

Среди локальных игроков сильные позиции у компании «Байкалвестком», на которую в регионе приходится около 10,6% рынка, в Поволжском регионе более 15% рынка принадлежит «СМАРТС», а в Уральском регионе около 22% у компании «Уралсвязьинформ». Так, в таблице 2 приведены данные о соотношении наиболее известных операторов по России [6].

Таблица 2

Доли розничных продаж по производителям

| № |

Оператор |

Абоненты в РФ, 2009 г. |

Доля в чистом приросте |

Общая доля |

| 1 |

МТС |

38 871 790 |

36% |

35,5% |

| 2 |

ВымпелКом |

38 400 700 |

29% |

35,1% |

| 3 |

МегаФон |

20 930 176 |

20% |

19,1% |

| 4 |

Уралсвязьинформ |

3 246 000 |

12% |

3,0% |

| 5 |

СМАРТС |

2 573 439 |

— |

2,4% |

| 6 |

TELE2 |

2 220 000 |

— |

2,0% |

| 7 |

НСС |

961 374 |

— |

0,9% |

| 8 |

Енисейтелеком |

807 410 |

— |

0,7% |

| 9 |

Сотовая Связь МОТИВ |

758 505 |

— |

0,7% |

| 10 |

Байкалвестком |

574 678 |

— |

0,5% |

В таблице 3 дан рейтинг производителей. И как видно из приведенных данных изменений в «турнирной таблице» не произошло. Однако изменились доли продаж

Таблица 3

Рейтинг операторов по данным iKSConsulting

| Производитель |

% на 2008 |

% на 2009 |

| Nokia |

19,1 |

26,5 |

| Samsung |

18,5 |

19,8 |

| Motorola |

18,4 |

17,3 |

| Siemens |

17,6 |

14,2 |

| Sony Ericsson |

11,8 |

8,8 |

| LG |

6,1 |

5,7 |

| Pantech |

3,5 |

2,1 |

| Philips |

2,4 |

1,6 |

| Другие |

2,6 |

4 |

На рынке продаж сотовых телефонов потребительские предпочтения в сегменте телефонов средний и ниже среднего ясны, а в сегменте телефонов класса премиум аналитические компании усмотрели склонности потребителей в сторону более функциональных моделей.

ГЛАВА 3. ГОСУДАРСТВЕННОЕ РЕФОРМИРОВАНИЕ И КОНТРОЛЬ ЗА МОНОПОЛИЯМИ В РОССИИ

3.1. Программа структурной реформы на железнодорожном транспорте

В сфере железнодорожного транспорта полностью отсутствует внутриотраслевая конкуренция, что обусловлено особой организационной структурой. Параллельные железнодорожные линии контролируются одной и той же железной дорогой. Грузовые и пассажирские перевозки дальнего следования, как правило, выполняет один и тот же оператор.

Железнодорожный транспорт составляет основу транспортной системы Российской Федерации, он осуществляет около 85% грузооборота и около 40% пассажирооборота всех видов транспорта (без учета трубопроводного).

Современные проблемы: существенный износ основных производственных фондов и убыточность пассажирских перевозок в дальнем и пригородном сообщениях.

В 2001 г. была создана специальная Комиссия Правительства РФ по вопросам тарифного регулирования на федеральном железнодорожном транспорте, которая определяла основные принципы унификации железнодорожных тарифов и формировала единую политику Правительства РФ в этой области регулирования. В настоящее время ее планируется упразднить [9, с. 14].

Железнодорожные перевозки состоят из большого количества разных услуг, которые подлежат самостоятельному регулированию (плата за перевозки пассажиров в дальнем следовании, сборы и платы за дополнительные работы (услуги), связанные с перевозкой грузов, и пр.). Чем больше монопольный сектор на железных дорогах, тем труднее контролировать его затраты и исчислять обоснованные тарифы. Поскольку вряд ли кто-нибудь может оценить реальность издержек всех железных дорог, установление обоснованных тарифов - проблема трудноразрешимая. А без этого невозможны экономически стимулы к сокращению затрат. Поэтому в центре споров относительно путей реформирования МПС стоит вопрос - чем занят субъект монополии? От ответа на него зависит, что оставлять в ведении монополиста и регулировать решениями антимонопольного ведомства, а что отпустить в рынок. Руководители Министерства путей сообщения считают, что субъект естественной монополии везет единицу груза - контейнер, тонну, мешок. Следовательно, к монопольному сектору следует отнести практически всю инфраструктуру - путь и путевое хозяйство, системы и устройства электроснабжения, сигнализации и связи, станции, пункты технического обслуживания подвижного состава, локомотивное хозяйство, информационные и диспетчерские системы, но главное - основной парк железнодорожных вагонов.

Их оппоненты из правительственной Комиссии по реформированию естественных монополий полагают, что железная дорога как субъект естественной монополии должна предоставлять услугу по перемещению подвижного состава (транспортировке), а на рынке должны конкурировать перевозчики, владеющие вагонным парком. Их дело - работать с грузовладельцами, предоставлять им вагоны, платформы, контейнеры, доставлять груз от двери к двери и при этом нести ответственность за свою работу по гражданскому праву [3, с. 11].

Эти эксперты считают целесообразным вывести из МПС предприятия, не относящиеся непосредственно к транспортировке (вагоностроительные, вагоноремонтные и др.), поставить их в условия конкуренции. Интересно, что те и другие не спорят по поводу специализированных вагонов и цистерн - ими уже владеют нефтяные компании, угольные разрезы или специализированные перевозчики. Нет споров и по поводу пассажирских перевозок - все признают, что могут существовать независимые пассажирские компании, владеющие своими фирменными поездами и конкурирующие за пассажиров. Подняв тарифы на первый класс и люкс можно решить проблему убыточности пассажирских перевозок. Есть согласие и по поводу пригородных поездов - ими должны заниматься отдельные региональные компании со своим подвижным составом, дотируемые из региональных бюджетов.

В январе 1998 г. правительство одобрило Концепцию структурной реформы федерального железнодорожного транспорта, которая определила неспешные преобразования, страхующие от возможных негативных последствий реформы. Железные дороги остаются государственными, их объединяет МПС, за которым сохраняются функции государственного управления и хозяйствования. Предполагается, что реформа будет проходить в три этапа. При этом на каждом из них должны сохраняться неизменными элементы системы, не затрагиваемые этапными преобразованиями, чтобы в ходе реформы можно было обеспечить управляемость отрасли, безопасность и бесперебойность перевозок.

Первый этап (два-три года) - создание грузовых и пассажирских компаний. Реально это означает, что в системе МПС будут заложены основы внутренней конкуренции на локальных участках, где есть два или более равнозначных хода, например Стрела и ЭР-200 на линии Москва – Санкт-Петербург.

Второй этап (четыре-пять лет) - отработка взаимоотношений между созданными компаниями, МПС и пользователями услуг.

Третий этап (временные рамки не определены) - разделение инфраструктуры на ремонтный и эксплуатационный сегменты, рассмотрение возможности акционирования и приватизации грузовых и пассажирских компаний [3, с. 24].

Концепция не отвечает на вопрос, как собираются реформировать МПС, а лишь информирует о том, какие решения нужно принять на каждом этапе. В ней предполагается еще только оценить целесообразность создания Центральной железнодорожной компании по организации хозяйственной деятельности железных дорог, затем - целесообразность создания компаний, имеющих свой парк вагонов, в дальнейшем - целесообразность приватизации отдельных предприятий и т.д. Получается - от того, кто конкретно возглавит реформу, зависит, какой она будет на деле. Тем не менее из высказываний руководителей МПС видно, что по крайней мере в ближайшие годы за ним намерены сохранить функции как органа государственного управления, так и хозяйствующего субъекта. В МПС остаются 27 заводов, которые имеют общеотраслевое значение и являются монополистами в сфере своей деятельности, а также строительные организации, специализирующиеся на развитии, реконструкции и капитальном ремонте железнодорожного полотна, мостов, тоннелей, контактной сети, тяговых подстанций, систем связи, зданий и сооружений локомотивного, вагонного, грузового хозяйства.

Из системы МПС выводятся лишь непрофильные и вспомогательные производства, которые затем будут акционироваться. Признана необходимость создать условия для демонополизации отдельных сфер деятельности железнодорожного транспорта и развития конкуренции, доступности инфраструктуры железных дорог для пользователей различных форм собственности. Руководители МПС полагают, что приватизировать можно только малодеятельные участки, непрофильные предприятия, однако министерство должно сохранить рычаги воздействия на них, чтобы не подорвать его основное производство [8, с. 33].

Малодеятельные и неперспективные линии решено передавать в пользование или продавать заинтересованным административным образованиям (предприятиям) либо закрывать по согласованию с региональными властями. Будут стимулироваться создание независимых операторов, имеющих собственный подвижной состав и доступ к инфраструктуре, а также переход на самостоятельный баланс подразделений, выполняющих пассажирские и пригородные перевозки. Что касается социальной сферы, то предлагается отпустить на волю предприятия и подразделения сельского хозяйства, торговли и общественного питания (кроме закрытой сети с базовыми предприятиями). Большая часть жилья (на обжитых территориях) будет передана в муниципальную собственность. МПС обещает обеспечить прозрачность финансовых потоков, для чего все компании в министерстве переведут на собственный баланс и отчетность с разделением по видам деятельности. В монопольном секторе останется государственное регулирование тарифов (без учета затрат на содержание вагонного парка), в конкурентном намечается их поэтапная либерализация по мере развития рынка транспортных услуг.

Сохранится перекрестное субсидирование пассажирских перевозок за счет грузовых - к грузовому тарифу будет введена специальная надбавка, так называемый пассажирский сбор. Убытки от перевозок пассажиров в пригородном сообщении предполагается компенсировать за счет местных бюджетов.

3.2. Реформирование электроэнергетики

Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей. В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании.

В ходе реформы меняется структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности. Структура отрасли в 2009 г. представлена на рис. 1 [7, с. 42].

Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественномонопольных сферах, напротив, происходит усиление государственного контроля. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

|

Рис. 1. Структура отрасли в 2009 г.

Цели и задачи реформы определены постановлением Правительства от 11 июля 2001 г. № 526 О реформировании электроэнергетики Российской Федерации. С учетом последующих изменений в нормативно-правовой базе цели и задачи реформирования были конкретизированы в Концепции Стратегии ОАО РАО ЕЭС России на 2007-2011 гг. 5+5 [9, с. 35].

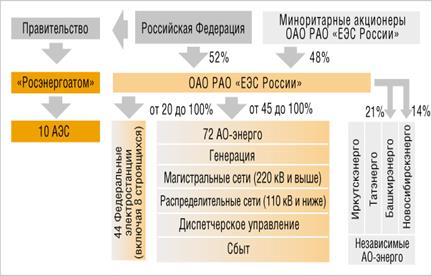

Реорганизация ОАО РАО ЕЭС России станет логичным завершением реформирования электроэнергетики и создания новой демонополизированной структуры отрасли. В условиях развития конкурентных отношений между новыми самостоятельными участниками рынка электроэнергии ОАО РАО ЕЭС России прекращает свою деятельность в качестве государственной монополии и будет преобразовано в ряд государственных и частных компаний.

Целевая структура отрасли представлена на рис. 2.

Рис. 2. Целевая структура отрасли

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору [8, с. 31].

Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна (ГидроОГК) – на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов.

Процесс реформирования АО-Энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования ОАО Калугаэнерго, ОАО Орелэнерго, ОАО Брянскэнерго, ОАО Тулэнерго. Наиболее активно структурные преобразования начали осуществляться в 2006 году. Процесс реформирования затронул более 30 компаний. К апрелю 2006 года была завершена процедура реорганизации первой региональной энергокомпании – ОАО Калугаэнерго, а к концу года разделены по видам деятельности 5 АО-Энерго [8, с. 41].

В том же 2006 г. началось создание новых межрегиональных компаний. В последние месяцы 2006 г. были созданы (прошли государственную регистрацию) первые три ОГК и две ТГК. В тот же период (в октябре 2006 года) Совет директоров ОАО РАО ЕЭС России принял решение об учреждении четырех МРСК. В 2006 г. также была сформирована новая вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений были переданы (за некоторым исключением) от АО-Энерго Системному оператору. В 2007 г. процесс реформирования охватил большинство АО-Энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из 7 ОГК, к августу – 13 из 14 ТГК, созданы 4 МРСК. В декабре 2009 – январе 2010 гг. закончено формирование целевой структуры всех тепловых ОГК и ТГК, завершен первый этап консолидации ОАО ГидроОГК. Закончен процесс выделения сетевых компаний. На базе реорганизованных АО-Энерго созданы все 56 магистральных сетевых компаний [8, с. 45].

3.3. Методы и государственный контроль в сферах естественных монополий

Государственное регулирование деятельности естественных монополистов имеет целью достижение баланса интересов потребителей и субъектов естественных монополий и учет социальных факторов при установлении или изменении тарифов. Согласно ст. 424 ГК РФ оно применяется только в случаях, установленных законом. Исключительное право на установление тарифов и (или) их предельного уровня имеют органы регулирования естественных монополий (в настоящее время это Федеральная служба по тарифам).

Единая политика цен на услуги субъектов естественных монополий остается прерогативой Правительства РФ. Тарифы устанавливаются исходя из обоснованности затрат естественных монополистов на производство товаров (услуг). При этом учитываются издержки реализации услуг, налоги, потребность в инвестициях, стоимость основных производственных средств. Важно понимать, что тарифы должны устанавливаться индивидуально для каждого конкретного субъекта, а не для определенного вида деятельности.

Государственный контроль осуществляется за действиями, которые могут сдерживать экономически оправданный переход товарного рынка из состояния естественной монополии в состояние конкурентного рынка.

Предварительный государственный контроль. Требуется представить в Федеральную антимонопольную службу ходатайство о даче согласия на совершение соответствующей сделки. Контролю подлежат три группы сделок естественных монополистов [19, с. 52]:

1) сделки, в результате которых субъект естественной монополии приобретает право собственности на основные средства или право пользования основными средствами, не предназначенными для производства (реализации) товаров (в отношении которых применяется регулирование), если их балансовая стоимость больше 10% собственного капитала субъекта естественной монополии по последнему утвержденному балансу;

2) инвестиции субъекта естественной монополии в производство (реализацию) товаров, в отношении которых не применяется регулирование, если инвестиции превышают 10% собственного капитала субъекта естественной монополии;

3) продажа, аренда и другие сделки, если хозяйствующий субъект приобретает право собственности либо владения, пользования частью основных средств субъекта естественной монополии, предназначенных для производства (реализации) товаров, в отношении которых применяется тарифное регулирование, если их стоимость превышает 10% собственного капитала субъекта естественной монополии.

Перечисленные сделки государством фактически не контролируются. Это обусловлено тем, что практически все естественные монополисты обладают крупными активами, и даже значительные капиталовложения или расходы, как правило, не превышают 10% стоимости этих активов.

Последующий государственный контроль. Требуется представить уведомление о совершенной сделке в 30-дневный срок. Для осуществления контроля орган регулирования вправе запрашивать у хозяйствующих субъектов информацию о лицах, располагающих более 10% голосов в их уставных капиталах. Контролю подлежат две группы сделок [16, с. 54]:

1) лицо (группа лиц) приобретает акции в уставном капитале субъекта естественной монополии, в т.ч. по договорам поручения, доверительного управления, залога, в размере более 10% общего числа голосов;

2) субъект естественной монополии приобретает более 10% общего количества голосов в уставном капитале другого хозяйствующего субъекта.

Существуют и другие способы государственного воздействия на деятельность субъектов естественной монополии. Один из них - ведение Реестра субъектов естественных монополий, в отношении которых осуществляются государственное регулирование и контроль, поскольку любое государственное воздействие возможно только после включения организации в соответствующий раздел реестра.

ЗАКЛЮЧЕНИЕ

Концепции российских инфраструктурных реформ первоначально разрабатывались на основе зарубежного опыта, поэтому их адаптация к реальным отечественным условиям была практически неизбежной. И хотя западные модели существенно различаются между собой, главный принцип реформирования – та или иная организационная форма выделения инфраструктурной составляющей монополий – сохраняется во всех вариантах. Особый интерес для России могли бы представлять те из них, которые не предусматривают резкого изменения структуры собственности и базируется на использовании адекватных целям реформ принципов управления, прежде всего концессионных механизмов.

В электроэнергетике России был выбран технически более сложный путь – дробление монополии на базе разделения собственности. Подобный подход логически должен увязываться с быстрой либерализацией рынка электроэнергии, резким сокращениям государственного присутствия в отрасли (как собственника и регулятора), более широким привлечением частного сектора не только в генерирующий сегмент, но и к управлению в сфере инфраструктурной составляющей. Крупный сбой в электроэнергетических системах в мае 2005 г. явился следствием не только техногенных причин, но и очевидных просчетов в управлении. В дальнейшем вполне вероятен рост цен на либерализованном рынке. Применительно к другим госмонополиям сомнительна возможность предотвращения дискримирации в доступе к инфраструктурным сетям. Отношения здоровой конкуренции российской экономике все еще развиты недостаточно, и вряд ли в ближайшем будущем они станут действенным фактором повышения эффективности производства.

Не получила в России достаточного развития государственно-частное партнерство: нет ни контрактного права, ни специальной законодательной базы. Не очень понятно пока, как будет действовать новый закон о концессионных соглашениях. Предстоит проделать еще большую работу: помимо принятия законодательных актов необходимо создать полноценную институционную среду, сформировать соответствующий блок в системе органов исполнительной власти, ведающий надзором и контролем в сфере концессионных отношений.

В России такая работа во многом подменяется усилением прямой регулирующей роли государства и сохранением в госсобственности значительной части активов естественных монополий. При этом концепции их реформирования разрабатываются менеджментом самих государственных корпораций и нередко преимущественно отвечают именно его интересам в ущерб интересам основного собственника – государства(что особенно заметно в реформировании РАО ЕЭС и “Газпрома”) В результате в рамках монополий возникает внутренний конфликт: их менеджмент заинтересован в либерализации тарифов, а государство вынужденно проводить жесткую тарифную политику в целях как сдерживания инфляции, так и поддержания платежеспособности населения.

В ходе реформирования российские монополии сохраняют форму крупных вертикально интегрированных компаний. Все еще отсутствует ясность в вопросах выделения из них устойчивого и жизнеспособного естественно монопольного ядра и разработки соответствующих методов регулирования его деятельности, обоснования степени вмешательства государства и возможностей свободной конкуренции. Пока большинство задач, к сожалению, решается “точечно”, по мере возникновения конкретных проблем, конфликтов интересов и социального напряжения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Антонов С.Г. Государственная антимонопольная политика: практический опыт и задачи совершенствования законодательства // Российский экономический журнал. - 2008. - №3. – 89 с.

2. Барышева А.В., Сухотин Ю.В., Богачев В.Н. Монополизм и антимонопольная политика. - М.: Наука, 2006. – 236 с.

3. Белоусова Н.И., Васильева Е.М., Лившиц В.Н. Реформирование естественной монополии в России – теоретический аспект. // ЭКО. – 2009. - №4. – 66 с.

4. Борисов А.Б. Большой экономический словарь. 2-е изд. перераб. и доп. - М.: Книжный мир, 2006. – 521 с.

5. Булатов А.С. Экономика: учебник. - М.: Экономистъ, 2005. – 453 с.

6. Валеева И.А. На чем зарабатывают сотовые ритейлеры? Ритейлер.РУ (Новости сайта). - №10. - 2009. Деловой еженедельник «где Деньги»; gazeta.etatar.ru; http://my-mobile.ru/; http://www.akm.ru/

7. Вильсон Дж., Цапелик В. Естественные монополии России // Вопросы экономики, 2009. - № 11. – 68 с.

8. Городницкий А.Г., ПовленкоЮ.Н. Реформирование естественных монополий. // Вопросы экономики. – 2008. - №2. – 54 с.

9. Дерябина М.И. Реформирование естественной монополии: теория и практика. // Вопросы экономики. – 2008. - №6. – 48 с.

10. Журавлева Г.П. Экономика: учебник. - М.: Юристь, 2007. – 544 с.

11. Караваев А.С. Борьба с недобросовестной конкуренцией. // Директор, 2009. - №7. – 55 с.

12. Конкуренция и антимонопольное регулирование: учебное пособие для вузов. / Под ред. А.Г. Цыганова. - М.: Логос, 2005. – 457 с.

13. Лившиц А.Я. Введение в рыночную экономику. - М.: Станкин, 2005. – 477 с.

14. Макконелл К.Р., Брю С.Л.. Экономикс. - М.: ИНФРА-М, 2005. – 571 с.

15. Мартусевич Р.А. Конкурсы за концессии в отраслях естественной монополии. // Вопросы экономики. – 2008. - №4. – 74 с.

16. Метелева Ю.А. Правовое регулирование ценообразования в сфере естественных монополий. // Российское право. – 2009. - №10. – 64 с.

17. Никифоров А.А. Изменения в законе «О конкуренции...» и борьба с установлением монопольных цен. // Вопросы экономики, 2008. - №11. – 75 с.

18. Нуреев P.M. Курс микроэкономики. - М.: ИНФРА-М, 2006. – 513 с.

19. Олейник О.С. Запреты, пределы, санкции в антимонопольном законодательстве. // Закон, 2008. - №4. – 85 с.

20. Политика поддержки конкуренции: антимонопольное регулирование и реструктуризация в отраслях естественных монополий: учебное пособие / Под ред. Авдашевой А.С. - М.: Новый учебник, 2006. – 362 с.

21. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2006. – 543 с.

22. Рузавин Г.И. Основы рыночной экономики: учебное пособие для вузов. - М.: ЮНИТИ, 2006. – 345 с.

23. Сидоров В.А. Общая экономическая теория: Учебник для вузов. - М.: Элит, 2006. – 352 с.

24. Современная экономика. Лекционный курс. Многоуровневое учебное пособие. – М.: Феникс, 2007. – 363 с.

25. www.gks.ru – Федеральная служба государственной статистики.