Формы планирования и виды планов и их роль в обеспечении долговременного успеха предприятия 2

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1 ФОРМЫ ПЛАНИРОВАНИЯ И ВИДЫ ПЛАНОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ 4 1.1Общая схема реализации функции планирования 4 1.2Концептуальная модель планирования 8СОДЕРЖАНИЕ

1 ФОРМЫ ПЛАНИРОВАНИЯ И ВИДЫ ПЛАНОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ.. 4

1.1Общая схема реализации функции планирования. 4

1.2Концептуальная модель планирования. 8

1.3 Перспективное планирование и система стратегического планирования. 10

1.4 Оперативное планирование и разработка бюджета. 15

![]()

ВВЕДЕНИЕ

Одной из главных функций управления промышленным предприятием является планирование его деятельности с последующим контролем за реализацией принятых планов. Следует отметить, что если в условиях социалистической системы управления основой методологии планирования являлась его централизация по принципу «сверху вниз», то для рыночных отношений основным требованием эффективного управления выступает планирование согласованной работы всех подразделений предприятия.

Планирование на предприятии необходимо, поскольку потенциальные инвесторы решаются на финансирование предприятия, только тщательно взвесив все возможные риски, и останавливаются на предполагаемом варианте производства конкурентоспособной продукции на основе поиска, оценки и отбора всех возможных альтернатив оптимального использования ограниченного количества ресурсов.

Актуальность данной темы обусловлена возрастанием роли планирования в условиях рыночных отношений

Цель курсовой работы – изучить роль планирования в деятельности промышленных предприятий.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе рассмотрены теоретические аспекты планирования, основные формы планирования и виды планов. Вторая глава курсовой работы посвящена анализу опыта планирования за рубежом. В третьей главе даны предложения по внедрению передового опыта внутрифирменного планирования на отечественных предприятиях.

В процессе написания курсовой работы использовались различные литературные источники, статьи из газет и журналов.

1 ФОРМЫ ПЛАНИРОВАНИЯ И ВИДЫ ПЛАНОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

1.1 Общая схема реализации функции планирования

В экономической литературе авторы дают разные определения термину «планирование».

- «Планирование - непрерывный процесс установления или

уточнения и конкретизации целей развития всей организации и ее

структурных подразделений, определения средств их достижения,

сроков и последовательности реализации, распределения (выявления)

ресурсов».[1, c.53]

«Планирование - это вид управленческой деятельности, связанный с составлением планов организации в целом, ее подразделений, функциональных подсистем, отделов, служб и работников. Оно является органической частью процесса управления, задающей направление и параметры будущего развития организации».

Основу процесса планирования составляет разработка документов, содержащих цели и задачи (то есть перечень того, что должно быть сделано), определяющих последовательность, ресурсы и сроки выполнения работ, необходимых для достижения поставленных целей.

Планирование как процесс управления включает:

- постановку целей и задач;

- разработку стратегий, программ и планов для достижения поставленных целей;

- определение необходимых ресурсов и их распределение;

- определение временных рамок (сроков) выполнения Поставленных показателей, задач, целей;

- определение основных показателей (индикаторов), позволяющих контролировать и оценивать выполнение задач;

- доведение планов до всех, кто их должен выполнять и кто несет ответственность за их реализацию.

В командно-административной системе планирование на предприятии выполняло роль инструмента постановки задач подразделениям и распределения ресурсов между ними для реализации жестко заданных «сверху» целей. Оно также было средством контроля и оценки результатов и создавало основу для стимулирования труда работников предприятия. Его главная черта - директивность - отражала концепцию народнохозяйственного планирования как единой системы планов, каждый из которых должен был точно выполнять предписанные ему задания и обеспечивать тем самым бесперебойную работу всего народнохозяйственного механизма управления. Общепризнано, что это сыграло положительную роль, так как без научно обоснованного планирования, сосредоточения усилий и ресурсов на приоритетных направлениях, строгой государственной дисциплины и подчинения личных и коллективных интересов государственным в стране не была бы ликвидирована безграмотность, не был бы создан второй в мире по величине индустриальный потенциал.

В условиях перехода к рыночной экономике хозяйственные планы на государственном уровне перестают играть роль директив, которым надо жестко следовать, а становятся индикаторами, определяющими эффективные пути достижения целей и решения задач организации в конкретной ситуации. План становится основой организационно-хозяйственной и производственной деятельности предприятия, так как без него невозможно обеспечить согласованность в работе всех составных частей организации, взаимосвязи с рыночной инфраструктурой; контролировать процессы; определять потребность в ресурсах; стимулировать трудовую активность работающих.

Планирование представляет собой непрерывный процесс использования новых путей и способов совершенствования деятельности организации за счет выявления новых возможностей, анализа сильных сторон, возникновения новых условий и факторов. Планированием деятельности занимаются в организациях всех форм собственности (государственной и частной) и всех размеров (на малых, средних и крупных предприятиях).

Эффективность планирования как функции управления во многом зависит от того, какими принципами (основополагающими правилами) менеджер руководствуется при сопоставлении планов.

Принципы планирования:

- Полнота планирования. При планировании должны использоваться все события и ситуации, которые могут иметь значение для развития организации.

-Точность планирования. При составлении планов должны использоваться современные методы, средства, методики, которые будут обеспечивать большую точность.

- Ясность планирования. Цель, задачи планирования должны иметь простые формулировки, доступные для их осознания каждым членом организации. Поняв, осмыслив их, любой сотрудник предприятия будет прикладывать усилия для скорейшего достижения цели организации.

- Непрерывность планирования. Планирование - это не одноразовый акт, а непрерывно повторяющийся и постоянно длящийся во времени процесс.

- Экономичность планирования. Расходы на планирование должны находиться в соразмерном отношении с получаемым от планирования выигрышем.

Все виды планов можно классифицировать по различным признакам (таблица 1.1).

Таблица 1.1 - Классификация планов

| Признак классификации | Виды планов |

| 1. По длительности действия (времени) | 1)Стратегические, подчиненные разработке курса развития организации на длительный период времени (5 и более лет); 2)тактические, содержащие планы действий и методы реализации стратегии организации на среднесрочный период (от 1 года до 5 лет); 3)оперативные, связанные с повседневным выполнением задач и оптимизацией использования привлекаемых организацией ресурсов (на 1 год и менее) |

| 2.По уровню иерархии | 1)Организации в целом; 2)структурных подразделений; 3)функциональных служб |

| 3. По содержанию | 1) Экономические; 2) социальные; 3) организационные; 4) научно-технические |

Таким образом, план представляет собой сложную социально-экономическую модель будущего состояния организации. Планирование позволяет принимать решения о том, какими должны быть цели организации и что должны делать сотрудники, чтобы достичь этих целей.

Планирование в узком смысле слова сводится к разработке специальных документов-планов, определяющих конкретные направления предприятия по достижению стоящих перед ним целей на предстоящий период.

Планом называется официальный документ, в котором отражаются прогнозы развития предприятия в будущем; промежуточные и конечные задачи и цели, стоящие перед ним и его отдельными подразделениями; механизмы координации текущей деятельности и распределения ресурсов; стратегии на случай чрезвычайных обстоятельств.

План тесно связан с конкретностью, т.е. выражается конкретными показателями, определенной величины или параметрами.

Так как план является перспективным документом, для его разработки сформулированы следующие требования:

- преемственность стратегического и текущего планов;

- социальная ориентация:

- ранжирование объектов по их важности;

- адекватность плановых показателей;

- согласованность с параметрами внешней среды;

- вариантность;

- сбалансированность;

- экономическая обоснованность;

- автоматизация системы планирования;

- обоснованность плановых задач с точки зрения системы прогрессивных технико-экономических нормативов;

- ресурсное обеспечение;

- наличие разработанной системы учета, отчетности, контроля, ответственности за выполнение.

Аппарат, осуществляющий планирование производства, состоит из работников высшего звена и работников функциональных подразделений различных уровней управления. Высшее звено подготавливает решения по наиболее важным проблемам стратегии и политики, а также выполняет технические, координационные и аналитические функции, участвует в формулировании основных целей и задач. Подготовленные предложения, рекомендации выносятся на совет директоров (или руководителей высшего звена) и после проработки и одобрения включаются в перспективный план развития производства.

Под обеспечением действенности плана развития предприятия понимается:

- обоснованность плановых заданий системой прогрессивных технико-экономических норм;

- необходимость обеспечения ресурсами в заданных пределах;

- обеспечение разработанной системой учета, контроля, стимулирования за его выполнение;

- назначение квалифицированного специалиста, отвечающего за

выполнение плана.

В разработке планов на предприятии принимают участие менеджеры различных уровней управления и плановые отделы.

1.2 Концептуальная модель планирования

При административно-командной системе хозяйствования план производства продукции и все планируемые показатели разрабатывались и утверждались вышестоящими организациями.

В условиях рыночной экономики предприятия обрели полную самостоятельность. Однако существует отличие формирования плана производства продукции для госпредприятий и негосударственного сектора. Так план производства продукции разрабатывается госпредприятием самостоятельно и, после утверждения, представляется в вышестоящую организацию. Негосударственные предприятия тоже разрабатывают планы самостоятельно, но представляют в вышестоящий орган сведения только об основных направлениях своей деятельности.[1, c.63]

Структура и содержание плана производства продукции зависит от уровня планируемых звеньев, объектов и продолжительности периода, на который составляется план.

Содержание плана производства продукции должно обеспечивать и обосновывать логичность всех его разделов, т.е. должна быть выстроена последовательная логическая цепочка; включены основные показатели, регламентирующие работу предприятия; выделены определенные виды ресурсов.

Производственный план содержит следующие разделы:

1. Производство и реализация продукции . В этом разделе определяется:

а) ассортимент и объём вырабатываемой продукции в натуральном и стоимостном выражении;

б) технико-экономические показатели (ТЭП) работы оборудования;

в) производственная мощность предприятия;

г) коэффициент использования производственной мощности;

д) напряжённость плановых заданий.

2. Техническое развитие и организация производства :

а) перечень мероприятий в различных направлениях развития техники и технологии;

б) усовершенствование организации труда и организации производства предприятия;

в) обновление ассортимента и повышение качества продукции.

3. Показатели повышения эффективности производства — система частных и комплексных показателей оценки эффективности плана технического развития.

4. Нормы и нормативы (нормативная база планирования) — нормы затрат сырья, материалов, топлива, энергии, труда, использования оборудования в расчёте на единицу продукции или единицу работ.

5. Капитальное строительство :

а) суммы капитальных вложений на расширение, реконструкцию, техническое перевооружение;

б) показатели эффективности капитальных вложений.

6. Материально-техническое обеспечение :

а) планирование расхода сырья и других материальных ресурсов;

б) планирование использования отходов производства;

в) разработка мероприятий по снижению норм расхода сырья.

7. Трудовой потенциал (труд и кадры) :

а) определяется численность работающих на предприятии по категориям;

б) определяются фонды оплаты труда;

в) ТЭП по труду и зарплате;

г) составляется план повышения квалификации работающих и подготовки кадров.

8. Планирование себестоимости, прибыли и рентабельности :

а) планирование затрат на производство продукции (в целом по предприятию и по отдельным видам продукции);

б) планирование рентабельности производства и рентабельности отдельных видов продукции.

9. Фонды предприятия : расчёты по формированию фондов (накопления, потребления), а также по их расходованию.

10. Финансовый план :

а) доходы и расходы в целом по предприятию;

б) кредитные взаимоотношения;

в) взаимоотношения с бюджетом и внебюджетными фондами;

г) порядок распределения прибыли.

11. Планирование социального развития : перечень мероприятий по улучшению социально-культурных и жилищно-бытовых условий работы на предприятиях.

12. Охрана природы и рационального использования природных ресурсов : перечень мероприятий по рациональному использованию природных ресурсов, источников вод, их очистки.

Разработке проекта плана производства предшествуют предварительные этапы работы.

Первый этап начинается с углубленного анализа хода выполнения текущего плана и разработки мероприятий по устранению потерь используемых ресурсов.

Второй этап - работа с поставщиками и потребителями.

Третий этап - определение объема, номенклатуры, ассортимента продукции и комплектующих узлов и материалов.

Четвертый этап - заключение договоров с поставщиками и согласование с потребителями предварительных объемов, сроков поставки, технических условий.

Пятый этап - определение объема новой продукции и снятие с производства устаревшей, неконкурентоспособной продукции.

Шестой этап - оценка проекта плана.

Оценку проекта плана дают работники аппарата управления. Процесс оценки включает следующие виды работ:

- анализ проекта плана на соответствие целям и задачам предприятия;

- оценку всех расчетных плановых показателей и их увязка;

- оценку и анализ включенных в план технических решений, аттестации продукции;

- оценку и анализ взаимодействия всех систем управления;

- оценку уровня напряженности плана с учетом использованных производственных мощностей и качества выпускаемой продукции;

- корректировку и полную сбалансированность по материально-финансовым ресурсам и срокам исполнения.

В условиях жесткой конкуренции тенденции в планировании следующие: сокращение сроков разработки планов, повышение качества планов за счет увеличения количества соблюдаемых принципов планирования, применения современных методов оптимизации и концепции маркетинга.

1.3 Перспективное планирование и система стратегического планирования

Перспективное планирование подразделяется на долгосрочное (стратегическое) - на период в 10-15 и более лет и среднесрочное - на 3-5 лет. Результат перспективного планирования - перспективные планы, которые могут разрабатываться как скользящие, перспективные программы и проекты.[2, с.65]

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например, производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента); стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика( состав и структура кадров, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения и учетом внутрифирменной специализации и кооперирования производства. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования.

Стратегическое планирование- это динамичный процесс определения миссии и целей организации, нахождения конкретных стратегий для выбора и приобретения нужных экономических ресурсов, их распределения и использования с целью обеспечения эффективной деятельности организации в обозримой перспективе.[2, c. 66]

Основными задачами планирования работы организации являются:

1. Выбор оптимальной стратегии организации на перспективу с учетом прогнозов альтернативных вариантов стратегического маркетинга.

2. Обеспечение стабильности функционирования и развития организации.

3. Формирование оптимального по номенклатуре и ассортименту портфеля инноваций на основе научных подходов.

4. Структуризация целей деятельности организации.

5. Комплексное обеспечение выполнения планов.

6. Разработка организационно-технических и социально-экономических мероприятий, обеспечивающих эффективное выполнение планов.

7. Координация выполнения планов по срокам, качеству работ, ресурсам, исполнителям.

8. Моральное и материальное стимулирование выполнения планов.

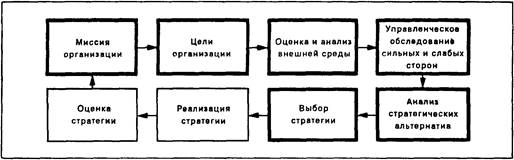

Рис. 1.1 - Процесс стратегического планирования

Процесс стратегического планирования представлен на рисунке 1.1 Он включает следующие этапы:

1)Формирование миссии.

Основная общая цель организации — четко выраженная причина ее существования — обозначается как ее миссия. Цели вырабатываются для осуществления этой миссии.

Значение соответствующей миссии, которая формально выражена и эффективно представлена сотрудникам организации, невозможно преувеличить. Выработанные на ее основе цели служат в качестве критериев для всего последующего процесса принятия управленческих решений. Если руководители не знают, какова основная цель их организации, то у них не будет логической точки отсчета для выбора наилучшей альтернативы.[3, c.265]

Без определения миссии как ориентира руководители имели бы в качестве основы для принятия решений только свои индивидуальные ценности. Результатом мог бы быть скорее огромный разброс усилий, а не единство цели, имеющее существенное значение для успеха организации.

Миссия детализирует статус фирмы и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии организации должна содержать следующее:

1. Задача фирмы с точки зрения ее основных услуг или изделий, ее основных рынков и основных технологий. Проще говоря, какой предпринимательской деятельностью занимается фирма?

2. Внешняя среда по отношению к фирме, которая определяет рабочие принципы фирмы.

3. Культура организации. Какого типа рабочий климат существует внутри фирмы? Какого типа людей привлекает этот климат?

2)Целеполагание

Общефирменные цели формулируются и устанавливаются на основе общей миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик:

Во-первых, цели должны быть конкретными и измеримыми.Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. Руководители среднего звена будут иметь ориентир для решения, следует ли направить больше усилий на обучение и воспитание работников. Также будет легче определить, насколько хорошо организация работает в направлении осуществления своих целей.

Во-вторых, цели должны быть ориентированы во времени. Конкретный горизонт прогнозирования представляет собой другую характеристику эффективных целей. Следует точно определять не только, что организация хочет осуществить, но также в общем, когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки.

В-третьих, цель должна быть достижимой, чтобы служить повышению эффективности организации. Установление цели, которая превышает возможности организации либо из-за недостаточности ресурсов, или из-за внешних факторов, может привести к катастрофическим последствиям.

Наконец, чтобы быть эффективными, цели организации должны быть взаимно поддерживающими — т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей.

3)Оценка и анализ внешней среды

После установления своей миссии и целей руководство должно начать диагностический этап процесса стратегического планирования. Первым шагом является изучение внешней среды. Руководители оценивают внешнюю среду по трем параметрам:

1. Оценить изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на ракетное топливо создало разнообразные проблемы для авиалиний. Последние должны постоянно оценивать динамику цен на топливо в рамках процесса стратегического планирования.

2. Определить, какие факторы представляют угрозу для текущей стратегии фирмы. Контроль деятельности конкурентов позволяет руководству быть готовым к потенциальным угрозам.

3. Определить, какие факторы представляют больше возможностей для достижения общефирменных целей путем корректировки плана.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

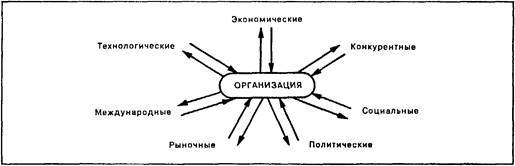

Рис. 1.2 -Факторы внешней среды.

Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить в семь областей. Этими областями являются экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение (рис. 1.2).[3, c.274]

4)Управленческое обследование внутренних сильных и слабых сторон организации.

Следующей проблемой, с которой сталкивается руководство, будет определение того, обладает ли фирма внутренними силами, чтобы воспользоваться внешними возможностями, а также выявление внутренних слабых сторон, которые могут усложнить проблемы, связанные с внешними опасностями. Процесс, при помощи которого осуществляется диагноз внутренних проблем, называется управленческим обследованием.

Управленческое обследование представляет собой методичную оценку функциональных зон организации, предназначенную для выявления ее стратегически сильных и слабых сторон.

С целью упрощения в обследование рекомендуется включить пять функций — маркетинг, финансы (бухгалтерский учет), операции (производство), человеческие ресурсы, а также культура и образ корпорации.

5)Изучение стратегических альтернатив

После того как руководство сопоставит внешние угрозы и возможности с внутренними силами и слабостями, оно может определить стратегию, которой и будет следовать. Перед организацией стоят четыре основные стратегические альтернативы: ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий.

6)Выбор стратегии

После того как руководство рассмотрит имеющиеся стратегические альтернативы, оно затем обращается к конкретной стратегии. Целью является выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Хотя выбор общей стратегии представляет собой как право, так и обязанность высшего руководства, окончательный выбор оказывает глубокое влияние на всю организацию. Чтобы сделать эффективный стратегический выбор, руководители высшего звена должны иметь четкую, разделяемую всеми концепцию фирмы и ее будущего. Стратегический выбор должен быть определенным и однозначным. Приверженность какому-либо конкретному выбору зачастую ограничивает будущую стратегию, поэтому решение должно подвергнуться тщательному исследованию и оценке.

1.4 Оперативное планирование и разработка бюджета

Оперативное планирование производства является завершающим звеном плановой работы на предприятии - продолжением и конкретизацией заданий техпромфинплана. Оно заключается в разработке на основе годовых планов конкретных производственных заданий на короткие промежутки времени как для предприятия в целом, так и для его подразделений и в оперативном регулировании хода производства по данным оперативного учета и контроля. Особенностью этого вида планирования является сочетание разработки плановых заданий с организацией их выполнения.[4, c.65]

Задачей оперативно-производственного планирования является организация равномерной, ритмичной взаимосогласованной работы всех производственных подразделений предприятия для обеспечения своевременного выполнения планового задания при экономном расходовании ресурсов, и высоком качестве продукции, т. е. достижение наилучших конечных результатов производства.

Оперативное планирование складывается из календарного планирования и диспетчирования (оперативного регулирования).

В объем работ по оперативному планированию входит:

· разработка прогрессивных календарно-плановых нормативов движения производства;

· составление оперативных планов и графиков для цехов, участков, бригад и рабочих мест и их доведение до непосредственных исполнителей;

· оперативный учет и контроль хода производства, предупреждение и выявление отклонений от предусмотренных планов и графиков и обеспечение стабилизации хода производства.

Календарное планирование включает распределение годовых плановых заданий по производственным подразделениям и срокам выполнения, а также доведение установленных показателей до конкретных исполнителей работ. С его помощью разрабатываются сменно-суточные задания, и согласуется последовательность выполнения работ отдельными исполнителями. Исходными данными для разработки календарных планов служат годовые объемы выпуска продукции, трудоемкость выполняемых работ, сроки поставки товаров на рынок и другие показатели социально-экономических планов предприятия.

При реализации разработанного календарного плана ведется оперативный учет хода его выполнения - осуществляется сбор информации о фактическом выполнении плана, ее переработка и передача соответствующим службам предприятия. На основе полученной информации осуществляется диспетчирование, заключающееся в выявлении и устранении намечающихся отклонений от запланированного хода производства, в принятии мер, обеспечивающих комплектный ход производства, наилучшее использование рабочего времени и материальных ресурсов, высокую загрузку оборудования и рабочих мест.

Оперативное планирование производства по месту его выполнения делится на межцеховое и внутрицеховое. Межцеховое планирование обеспечивает разработку, регулирование и контроль выполнения планов производства и продажи продукции всеми цехами предприятия, а также координирует работу основных, проектно-технологических, планово-экономических и других функциональных служб. Содержанием внутрицехового планирования является разработка оперативных планов и составление текущих графиков работы производственных участков, поточных линий и отдельных рабочих мест на основе годовых планов производства и продажи продукции основных цехов предприятия.

В современном производстве широко распространены различные системы оперативного планирования, определяемые как внутрифирменными факторами, так и внешними рыночными условиями. Под системой оперативного планирования производства в экономической литературе принято понимать совокупность различных методик технологий плановой работы, характеризующихся степенью централизации, объектом регулирования, составом календарно-плановых показателей, порядком учета и движения продукции и оформления учетной документацией. Обязательным условием эффективного функционирования системы оперативного планирования производством является наличие обоснованной нормативной базы, куда входят, в частности: календарно-плановые нормативы, нормы материалоемкости, нормы использования производственных мощностей, нормы материальной обеспеченности производства. Выбор той или иной системы оперативного планирования в условиях рынка определяется главным образом объемом спроса на продукцию и услуги, затратами и результатами планирования, масштабом и типом производства.

Оперативное планирование работы предприятия и последующий контроль исполнения плановых заданий невозможны без формирования бюджета, как основного инструмента гибкого управления, обеспечивающего высшее руководство точной, полной и своевременной информацией о реализации мероприятий по достижению целей развития хозяйствующего субъекта.

Термин «бюджет», происходящий от французского слова «bougett», означающего «кожаная сумка», первоначально употреблялся в Англии как название документа, заключавшего в себе утвержденный парламентом план доходов и расходов государства [5, с.184]. Теперь применительно к отдельному экономическому субъекту «бюджет» рассматривается как метод учета, позволяющий сравнивать фактические результаты с плановыми показателями, а также как эффективный инструмент для принятия решений, с помощью которого высшие менеджеры предприятия обеспечивают наиболее рациональное использование имущества собственников.

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США) бюджет - это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели» [6, с. 86].

Для современного промышленного предприятия бюджетирование - это система согласованного управления отдельными его подразделениями на основе систематической обработки экономической информации в условиях динамично изменяющегося бизнеса. При этом основная задача бюджетирования заключается в повышении эффективности работы хозяйствующего субъекта на основании целевой ориентации и координации всех событий, охватывающих изменение хозяйственных средств предприятия и их источников, выявлении рисков и снижения их уровня, а также повышения гибкости в функционировании экономического субъекта.

Практический опыт составления бюджетов на промышленных предприятиях, обобщенный A.M. Карминским и другими авторами, позволяет выделить пять основных принципов бюджетирования [7, c.78].

1 Согласование целей, требующее, чтобы процесс бюджетирования начинался «снизу вверх», т. к. нижестоящие руководители лучше владеют ситуацией на рынке и со своей стороны обеспечат реализуемость бюджетных величин. Далее, после согласования бюджетных планов с вышестоящими руководителями, обеспечивающим соответствие целям предприятия, процесс меняет направление и реализуется по схеме «сверху вниз».

2 Установление приоритета в отношении задачи координации бюджетирования, что обеспечивает использование дефицитных ресурсов в наиболее выгодном направлении.

3 Соподчиненность, предполагающая, что каждое подразделение предприятия планирует и отвечает только за те экономические показатели, на которые оно оказывает влияние.

4 Ответственность, предусматривающая передачу каждому подразделению функции контроля за исполнением своей части бюджета вместе с полномочиями осуществлять при необходимости координирующие мероприятия.

5 Постоянство целей, предполагающее, что установленные базовые величины принципиально не меняются в течение планируемого периода.

К указанным принципам можно добавить еще несколько:

Последовательность, которая предполагает, что бюджет формируется в соответствии с учетной политикой предприятия, применяемой последовательно от одного отчетного периода к другому.

Соответствие финансовому (бухгалтерскому) учету, предусматривающее формирование бюджетных таблиц таким образом, чтобы прогнозные данные были идентичны сведениям, находящим отражение в бухгалтерских проводках, что позволит не только значительно облегчить процесс оставления бюджета, но и достаточно оперативно осуществлять анализ его выполнения, не создавая при этом дополнительных информационных потоков.

Взаимосвязь различных технико-экономических показателей, присутствующих в бюджетах различных уровней, что обеспечивает согласованность и преемственность входных и выходных параметров развития предприятия, обеспечивающих принятие действенных управленческих решений, и позволяет моделировать последствия осуществления последних.

Таким образом, можно сделать вывод, что современное внутрифирменное планирование и управление, основанное на системе бюджетирования, представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные планы развития предприятия, увязанные на конечные цели его существования. При этом необходимо обеспечить не только интересы собственников хозяйствующего субъекта, но и государства, а также партнеров, заинтересованных в долгосрочном сотрудничестве с предприятием.

2 АНАЛИЗ ОСНОВНЫХ ФОРМ ПЛАНИРОВАНИЯ И ВИДОВ ПЛАНОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ (НА ПРИМЕРАХ ЗАРУБЕЖНЫХ ФИРМ)

Функционирование предприятий в условиях рынка резко повышает значение плановой работы на предприятии и требования к составленному плану. Наиболее эффективно работающую зарубежную компанию отличает высокий уровень внутрифирменного планирования.

Предприятия за рубежом при планировании ориентируется на возможности сбыта своей продукции. Исходя из этого, они планируют: объёмы продаж, прибыль, издержки производства, капитальные вложения, потребность в кредитах, источники их погашения. Основные разделы плана за рубежом: сбыт, производство и закупки, финансы.

При этом все разделы плана тесно взаимосвязаны (высокий уровень планирования). Процесс планирования проходит 4 этапа:

1) Разработка общих целей функционирования предприятия.

2) Разработка конкретных детализированных целей на заданный, сравнительно короткий период времени (2, 5, 10 лет).

3) Определение путей и средств достижения поставленных целей.

4) Контроль за осуществлением поставленных целей путём сопоставления плановых и фактических показателей.

Планирование отталкивается от фактических данных работы предприятия за предыдущий период. Следовательно, точность фактических данных определяет надёжность плановых показателей. Поэтому в зарубежных экономиках большое значение придаётся бухучёту и статистическим методам обработки данных. Исходными данными при планировании деятельности предприятия являются показатели рынка.

Плановая система может быть представлена в виде следующей схемы:

| Объекты долгосрочного планирования (ОДП) | Объекты краткосрочного планирования (ОКП) |

| организационная структура предприятия | план товарооборота ® план рекламных мероприятий |

| производственная мощность | план по сырью |

| капитальные вложения | производственный план |

| - потребность в финансовых средствах | план по труду |

| исследования и разработки | план движения запасов готовой продукции |

Сметы расходов предприятия—Сметы доходов предприятия

Финансовый план — увязка доходной и расходной частей (обеспечение сохранения

ликвидности предприятия)

Распределение прибыли предприятием

Кредитный план

План исследований и разработок

Всё это — первая ступень планирования.

Вторая ступень планирования — составление плановых заданий по различным направлениям для производственных участков в количественных и стоимостных показателях. При этом планирование отталкивается от так называемых узких мест.

Для производственных подразделений предприятия основное значение имеют два показателя:

1) номенклатура продукции с максимальной степенью детализации и количества по видам продукции;

2) издержки производства; издержки в зарубежных фирмах планируются и учитываются по участкам.

Основными условиями обеспечения надёжности системы планирования в зарубежных фирмах считаются:

- снижение издержек на продукцию;

- повышение качества продукции;

- расширение потребительских свойств продукции.

Только в этом случае можно выжить в условиях жёсткой конкуренции.

В качестве планов верхнего уровня (долгосрочных, перспективных , стратегических ), определяющих деятельность западных предприятий в целом и формирующих исходную информацию для производственного планирования применяются:

· Corporate Charter (устав) — задает фундаментальные цели предприятия и корпоративные стандарты, ориентацию на рынки, структуру собственности и структуру управления, позиционирование предприятия и отношений с собственниками и сотрудниками.

· Strategic Business Plan (стратегический бизнес-план) — формируется на пять-десять лет и определяет стратегии финансирования и выпуска продукции, роста объема продаж, доли рынка.

· Business Plan (бизнес-план) — формируется на один-три года (часто с разбивкой по кварталам) и уточняет источники инвестиций, задает направления развития производственных мощностей, требования к персоналу, материальным и финансовым ресурсам. Включает укрупненный план продаж в денежном выражении.

· Sales and Operations Plan (стратегический план сбыта и производства — «портфель заказов») — формируется на один-два года, уточняет бизнес-планы и отражает прогнозы продаж и отгрузки готовой продукции, укрупненные показатели производства для обеспечения поставок в соответствии с прогнозом, запасы, незавершенное производство.[8, c.2]

В составлении прогнозов сбыта (Sales Forecasts ) участвуют отделы маркетинга (оценка внешних факторов), сбыта (сведения о заказчиках и о ходе продаж) и производство (обобщение фактических данных о ходе производства). Прогнозы формируются на долгосрочную перспективу (более года), на средние сроки (от шести месяцев до года) и на ближайшие интервалы времени (несколько недель). Прогнозы используются на всех этапах планирования, от стратегического до формирования графиков производства.

Производственное планирование в западной терминологии охватывает следующие задачи:

· составление плана по производству (Production Plan ),

· формирование комплексного графика производства (Master Production Schedule ),

· планирование потребностей в материальных ресурсах (Material Requirements Planning ),

· детальное планирование и управление производством (Shop Floor Control ), учет хода производства (Data Collection ), управление производством и диспетчирование (Dispatching ).

Анализ зарубежной практики хозяйствования показывает, что рыночный механизм регулирования экономики не отвергает идею планирования. В условиях нестабильности рыночной конъюнктуры, обусловленной динамизмом внешней среды, в которой работают предприятия, место и роль планирования возрастают.

За рубежом процесс централизованного планирования в большинстве крупнейших фирм осуществляется «сверху вниз». Это означает, что плановые директивы разрабатываются на высшем уровне управления. Затем, на более низких ступенях управления, эти цели и задачи конкретизируются применительно к деятельности каждого подразделения, вплоть до дочерней компании и отдельного завода. Это уже чисто технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции. После соответствующего согласования плановых заданий с конкретными исполнителями планы окончательно утверждаются высшим руководством. Такая организация процесса планирования свидетельствует о централизации важнейших решений в области планирования в высшем звене управления материнской компании и, вместе с тем, предоставляет определенную самостоятельность производственным отделениям и дочерним компаниям в разработке календарных планов на базе показателей, единых для всей фирмы.[9, c.78]

Чтобы иметь возможность правильно определить цели и задачи для каждого подразделения, высшее руководство ТНК должно располагать данными о состоянии и развитии каждого конкретного рынка и каждого отдельного продукта на рынке. Эти данные обычно содержатся в программах маркетинга, которые кладутся в основу разработки плана во всех подразделениях.

Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления. Высшее звено системы планирования составляют комитеты при Совете директоров (Плановые комитеты).

В них, как правило, входят представители высшего руководства фирмы, которые подготавливают решения по наиболее важным проблемам стратегии и политики фирмы, выполняют координационные и аналитические функции, участвуют в формулировании основных целей и задач фирмы на длительную перспективу. Подготавливаемые ими рекомендации выносятся на рассмотрение Совета директоров и после одобрения включаются в форме конкретных мероприятий в перспективный план развития фирмы. Можно сказать, что на этом уровне управления формируются исходные положения для оптимального распределения внутрифирменных ресурсов в течение определенного планового периода.

Следующим звеном аппарата планирования является центральная служба планирования, в функции которой входит разработка перспективных и текущих планов, согласование их с производственными отделениями или дочерними компаниями, корректировка и уточнение плановых показателей и контроль за их выполнением. Она составляет формы плановой документации, консультирует высшее руководство по вопросам планирования. Центральная служба планирования осуществляет свою деятельность в тесном контакте с другими подразделениями, а также со службами планирования в производственных отделениях, получая от них всю информацию, необходимую для разработки планов.

Планы, разрабатываемые оперативными подразделениями, рассматриваются центральной плановой службой, Главным администратором. После утверждения Советом директоров план принимает директивный характер.

Белорусские предприятия в настоящее время переживают непростой этап своего развития. Накапливая опыт работы в условиях рынка, они озадачены поиском новых рыночных ниш и эффективных механизмов внутрифирменного управления и планирования. В этих условиях большое значение имеет опыт стран, развитие которых происходит на рыночной основе. Крупные германские предприятия накопили огромный опыт внутрифирменного планирования в условиях сильных социальных ограничений, с одной стороны, и жесткой международной конкуренции - с другой.

Процесс внутрифирменного планирования в странах с развитой рыночной экономикой имеет свои особенности, анализ которых необходим для выявления положительного опыта с целью его использования на отечественных предприятиях.

Немецкий подход к управлению предприятием близок к отечественному. Он характеризуется основательностью и детальностью всех планово-контрольных процедур. Большое внимание предприниматели уделяют вопросам безопасного, в плане ликвидности, развития предприятия и стратегическому подходу. Поэтому в качестве критериев существования предприятия в краткосрочном периоде выступают показатели результата и ликвидности, а в качестве долгосрочной цели - увеличение ценности капитала предприятия; краткосрочная прибыль рассматривается только как источник финансирования перспективного развития. В немецких фирмах персонал непосредственно включен в управление предприятием через участие в наблюдательных и производственных советах.

Американские фирмы обычно используют два вида планирования: долгосрочное или стратегическое планирование и годовое финансовое планирование.

Стратегическое планирование осуществляется, как правило, небольшой группой специалистов при высшем руководстве фирмы, которая и концентрирует свое внимание на разработке долгосрочных решений, принимаемых фирмой на основе экономического анализа рыночной ситуации. Ввиду сложности этого процесса в нем используются такие инструменты планирования, как эконометрические прогнозы или модели, разработанные соответствующими специалистами.[9, c.80]

Стратегическое планирование имеет цель дать обоснованную оценку будущей рентабельности различных отделений, а на этой основе принимаются решения по поводу прекращения того или иного вида предпринимательской деятельности фирмы (закрытия или продажи отдельных предприятий) или внедрения в новые сферы деловой активности.

Текущее или годовое планирование основывается в американских фирмах на показателях стратегического плана. Годовой план (бюджет) - оперативный документ, согласно которому отделение определяет планируемый на текущий год объем производства, составляет план по использованию рабочей силы, капиталовложений, выпуска новых видов продукции.

В годовом плане детализируются планы производства и сбыт поквартально и помесячно, а также устанавливаются задания для низовых уровней управления. Процесс разработки годового плана начинается с прогноза объема продаж товаров и услуг. Затем рассчитываются издержки производства и намечаемая прибыль. В рамках отделения обычно составляются планы по каждому из его подразделений (заводу, отделу), выступающих центрами издержек производства. Управление ими осуществляется на основе показателей отклонения расходов от бюджета. Составление бюджета или сметы расходов обычно начинается с разработки нормативов трудовых затрат в долларах, затрачиваемых на единицу выпускаемой продукции. Затем определяются от достигнутого затраты на сырье и материалы исходя из установленных нормативов трудовых затрат на единицу продукции. Расходы, не зависящие от объема производства, могут быть включены в бюджет как накладные расходы к нормативу трудовых затрат или не включаются совсем. Общая норма затрат на единицу выпускаемой продукции выступает как показатель, который периодически (раз в неделю или в месяц) сравнивается с количеством действительно затраченных человеко-часов производственной работы и со стоимостью сырья и материалов.

В японских фирмах широко распространены системы стратегического планирования (в 70% крупных компаний), причем в разработке стратегических планов ведущую роль играет плановый отдел (на уровне центральных служб). Характер планирования во многом зависит от структуры фирмы, то есть от того, является она специализированной или диверсифицированной по номенклатуре выпускаемой продукции.

В специализированных компаниях с узким ассортиментом выпускаемой продукции основной упор в планировании делается на разработку структуры фирмы и обоснование новых инвестиционных проектов. Предложение и решение этих вопросов сосредоточено на высшем уровне управления, поскольку именно там имеется вся информация. Поэтому в специализированной компании подготовка плана ведется более централизованно и «сверху вниз». Важную роль в осуществлении планирования в таких компаниях играет центральный плановый отдел. Приоритетное значение здесь играют цели: увеличение доли на рынке, рост объема продаж и прибыли. Ключевыми проблемами для специализированных компаний являются конкуренция и капиталовложения. Временной горизонт планирования в таких компаниях обычно равен пяти годам, а прогнозирование охватывает длительный период на перспективу. Контроль за деятельностью специализированной компании обычно осуществляется на основе финансовых показателей непосредственно высшим руководством фирмы.

В диверсифицированной компании основной задачей планирования является координация деятельности производственных отделений.

Обычная модель состоит из четырех стадий: формулирование предпосылок, постановка проблем, долгосрочная стратегия, среднесрочные планы.

Стадия 1. Формулирование предпосылок

Философия и цели компании пересматриваются с участием акционеров с учетом ресурсов. На основе собранной информации о внешней среде как в целом, так и о состоянии и развитии отрасли и о конкуренции составляются прогнозы положения фирмы на будущее. Анализ прогнозов выявляет возможности и угрозы. Оценка результатов прошлой деятельности и текущих итогов выявляет проблемы и дает информацию для будущего развития фирмы.

Стадия 2. Уточнение проблем

Исходя из вышеперечисленных предпосылок определяются уровни притязаний, например, темпы роста ежегодно должны превышать 10%. Затем прогнозируются важнейшие результаты при условии сохранения действующей политики, которые сравниваются с уровнем притязаний, и выявляют разрывы. Вырабатываются стратегии, позволяющие ликвидировать эти разрывы.

Стадия 3. Долгосрочная стратегия

Чтобы устранить разрывы между прогнозными значениями показателей и теми, на которые претендует компания, разрабатываются новые стратегии «продукт-рынок», например, исследуются возможности развития новых производств, вертикальной интеграции, создания зарубежных филиалов, совместных инициатив. Изучаются варианты расширения производства и снижения издержек (здесь может использоваться матрица БКГ). Прогнозируются результаты при использовании той или иной из названных выше стратегий и выясняется, будут ли ликвидированы разрывы. Долгосрочная стратегия состоит из трех элементов: долгосрочные цели, подкрепленные долгосрочными стратегиями, долгосрочные стратегические проекты, долгосрочная политика в основных областях.

Стадия 4. Среднесрочные планы

Исходя из принятого решения относительно долгосрочной стратегии намечаются среднесрочные задачи и направления, составляются среднесрочные планы. Последние состоят также из трех частей. Во-первых, намечаются среднесрочные проекты и осуществляется их хронологическая привязка, распределяются ресурсы; во-вторых, составляются планы по укрупненной номенклатуре продукции исходя из изменения номенклатуры и стратегии конкурентной борьбы для каждой группы продукции. Эта работа выполняется соответствующими отделениями по продукту. Третий элемент - функциональные планы корпорации, составляемые ее функциональными службами. Сюда входят планы развития производственных мощностей, планы по труду и прибыли. [9, c.82]

Экономическая и социальная ситуация, в которой работают отечественные предприятия, часто не позволяет им непосредственно использовать зарубежные методические разработки при составлении планов. Необходима их адаптация к реальным хозяйственным, социальным, правовым и другим условиям нашей страны.

В результате анализа можно сделать вывод, зарубежный опыт и пока еще недостаточный опыт отечественных предприятий показывают, что даже в условиях переходного периода необходимо планировать свою деятельность, которая постоянно подвергается экономическим и правовым воздействиям. Для успеха плановых мероприятий необходимы: продуманная подготовка, стратегический анализ, собственно выполнение работ и оценка достигнутых результатов.

Изучение литературы по проблемам внутрифирменного планирования показало, что в ряде индустриально развитых стран созданы эффективные системы планирования. Особенностями планированию за рубежом являются: во-первых, предпринимательство - это образ жизни. Руководители подвержены столь сильному давлению конкуренции и рыночных механизмов, что фактически находится у них под контролем. Результаты деятельности определяются тем, насколько верно он способен оценить влияние этих факторов на его предприятие и учесть их при планировании. Во-вторых, скрупулезный подсчет дохода от вложенных в дело денежных средств. Причем вернувшиеся средства немедленно реинвестируются в дело.

3 ПРЕДЛОЖЕНИЯ ПО ВНЕДРЕНИЮ ПЕРЕДОВОГО ОПЫТА ВНУТРИФИРМЕННОГО ПЛАНИРОВАНИЯ ЗАРУБЕЖНЫХ ФИРМ НА ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЯХ

На рубеже 80-90-х гг. в нашей стране произошли изменения во внутренней политике государства: был продекламирован переход к развитию рыночных отношений в экономике. Развитие рыночных отношений сопряжено с ростом влияния вероятностных процессов в экономике, которые развиваются не по командам и приказам, а под воздействием множества случайных, зачастую противоречивых факторов. Этим объясняется изменение задач, стоящих перед предприятием в области планирования.

Раньше основу планирования составлял 5-летний план с разбивкой по годам. Исходными данными для разработки годовых планов составляли задания 5-летнего плана на текущий год и задания вышестоящих организаций. Причём эти задания устанавливались по номенклатуре утверждаемых показателей (задания по производству, лимиты ресурсов, экономические нормативы, долгосрочные договоры на поставку материально-технических ресурсов). Утверждались задания для всех разделов плана.

Безусловной задачей планирования было: обеспечение выполнения плана по объёмным показателям и перевыполнение по показателям эффективности и качества работы.

При переходе к рыночным отношениям в Беларуси планирование оказалось практически забытым. Между тем планирование - важная функция управления предприятием. Многолетний опыт зарубежных фирм показывает, что недооценка планирования деятельности в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление зачастую приводят к неоправданным экономическим потерям. Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования.

Переход к рыночным отношениям нашёл отражение в законодательных актах, которые регулировали деятельность предприятия в новых условиях, в том числе и в области планирования. Планируя свою финансово-хозяйственную деятельность, предприятия в РБ, как правило, опираются на те ориентиры и показатели, которые доводятся до них с помощью различных программ социально-экономического развития, а зачастую и просто звучат из уст ответственных руководителей республики, хотя эти ориентиры не всегда имеют под собой экономически обоснованную почву.

Данное положение обусловлено не только экономической ситуацией в нашей стране, но и многими другими факторами (пережитки старой командно-административной системы, политическая ситуация, менталитет). Такую ситуацию можно и нужно исправлять, в том числе с учетом опыта ведущих зарубежных стран, а также опираясь на передовые научные разработки исследовательских институтов и консалтинговых компаний.

Существует множество методик разработки бизнес-планов, но в нашей стране наибольшее распространение получила методика, предложенная Министерством экономики Республики Беларусь (Рекомендации по разработке бизнес-планов инвестиционных проектов. Утверждены приказом Министерства экономики Республики Беларусь от 31 марта 1999 г. № 25, согласованы Министерством финансов Республики Беларусь и Государственным комитетом по науке и технологиям Республики Беларусь). Отдавая дань уровню методологии разработки бизнес-планов в данном документе, все же отметим, что время обнаруживает в нем ряд недостатков.[10, c.6]

Главный недостаток данной методики заключается в том, что она, в основном, предназначена для разработки бизнес-планов инвестиционных проектов в секторе промышленности, когда же разработчик бизнес-плана сталкивается с инвестиционным проектом в другой отрасли народного хозяйства, у него возникает ряд проблем. К примеру, структура издержек промышленного предприятия будет в корне отличаться от структуры издержек предприятия торговли или досуга. Анализ коэффициентов оборачиваемости и расчет потребности в чистом оборотном капитале, несомненно, важен для промышленного предприятия, для предприятия же, реализующего инвестиционный проект строительства бизнес-центра или аквапарка, он вряд ли окажется полезным.

Недостаточное внимание в “Рекомендациях по разработке бизнес-планов инвестиционных проектов” уделено выбору ставки дисконтирования, от которой непосредственно зависит расчет результирующих показателей эффективности проекта.

Для инвестиционных проектов, реализация которых осуществляется на действующем предприятии, ключевым моментом будет являться в первую очередь определение текущего состояния дел — данный вопрос вообще не нашел отражения в рекомендациях. Для этого на основании бухгалтерской отчетности и других документов, отражающих деятельность предприятия за предшествующий период, а также на основании тестирования персонала и применяемой технологии менеджмента необходимо провести финансовый и организационный аудит компании. Результаты проведенного аудита позволят сделать выводы о принципиальной возможности осуществления инвестиционного проекта на данном предприятии, а также позволят выявить те проблемы, которые необходимо будет решить для того, чтобы подготовить достойный фундамент для успешной его реализации.

До сих пор в Беларуси не существует рекомендаций по разработке бизнес-планов проектов приватизации, и для их разработки используются те же самые “Рекомендации по разработке бизнес-планов инвестиционных проектов”, которые предполагают расчет показателей эффективности проекта — чистой текущей стоимости (NPV), индекса рентабельности (PI), динамического срока окупаемости (РР), внутренней нормы доходности (IRR), а также показателей чувствительности проекта. Приватизация же как смена формы собственности не всегда влечет за собой экономический эффект, по крайней мере, тот, который можно спрогнозировать в цифрах, и при разработке бизнес-плана проекта приватизации более целесообразно было бы сделать упор на юридический и организационный план реализации проекта.

В целом можно говорить о том, что отечественные подходы к составлению бизнес-планов во многом устарели. Развиваются бизнес, его технологии и организация, развивается и методология планирования реализации проектов. Специалисты, работающие в области хозяйственного права вместе с экономистами, занимающимися проблемами бизнес-планирования, сталкиваются с тем, что множество понятий, используемых в бизнес-планировании, не определены в законодательстве либо толкуются по-разному. Много проблем возникает из-за того, что в бизнес-планах зачастую отражается ситуация, далекая от реальности. Это происходит не только из-за того, что план доводится “сверху”, но и потому, что над бизнес-планами не всегда работают компетентные специалисты. Из этого следует, что проблему бизнес-планирования нужно решать в комплексе с другими проблемами, и только тогда термин “бизнес-план” приобретет тот смысл, который закладывался в него первоначально.[10, с.7]

Анализ зарубежной практики внутрифирменного планирования показывает, что в повседневной деятельности на современных промышленных предприятиях в целом и в отдельных ее звеньях осуществляется долгосрочное, текущее, краткосрочное планирование.

Внутрифирменное планирование деятельности современных промышленных предприятий должно:

– основываться на оценке перспектив в области политики, экономики, технологии;

– опираться на современные методы прогнозирования и анализа, помогающие отслеживать новые тенденции;

– выступать исходной функцией управления и важной задачей руководства.

Деятельность в области внутрифирменного планирования, как и любая другая управленческая деятельность, должна строиться на основании определенных принципов. Принципы планирования определяют характер и содержание плановой деятельности в различных организациях и могут быть распространены в полной мере на современные промышленные предприятия.

Правильное соблюдение принципов планирования создает предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования. Четыре основных принципа планирования, так называемые общие черты хорошей программы действий, были определены еще в 40-е годы ХХ в. Это принципы единства, непрерывности, гибкости и точности.

Позднее (в 50-е годы) один из основоположников менеджмента И. Ансофф , обосновал еще один ключевой принцип планирования – принцип участия.[11, с.24]

Все вышеперечисленные принципы могут быть использованы для внутрифирменного планирования на современных промышленных предприятиях.

Одним из наиболее существенных препятствий плановой деятельности является необходимость дополнительных затрат на исследования, организацию подразделения планирования и привлечение дополнительного персонала.

Современные отечественные промышленные предприятия имеют пока небольшой опыт планирования в условиях рыночных отношений. Экономическая и социальная ситуация, особенности хозяйственной практики, в которой работают белорусские промышленные предприятия, часто не позволяют им непосредственно использовать зарубежные методические разработки при составлении бизнес-планов в реальных хозяйственных, социальных, правовых и других условиях нашей страны.

Существует ряд проблем при планировании в Беларуси:

1)отсутствие ясных целей и стратегии, отсутствие понимания миссии у менеджеров компании. Таким образом, планирование в принципе лишается какого-либо смысла, поскольку не задана исходная система координат, в рамках которой оно должно осуществляться.

2)компании испытывают трудности при определении реальных потребностей в текущих ресурсах (люди, мощности и т.д.). Сталкиваясь с неопределенностью, присущей любому бизнесу, качество исходных допущений для планирования приобретает все большее значение, поскольку качество результатов планирования ограничено качеством входных данных. Логика рассуждений зачастую такова: «Мы увеличим в два раза объем производства, построив еще один цех, а для этого нам надо определенная сумма денег». К сожалению, при этом часто упускают из вида, что такой рост потребует роста инвестиций в оборотный капитал, а также, вполне вероятно, повлечет за собой рост некоторых статей «постоянных» расходов. Если эти изменения не учтены, компания рискует оказаться в тяжелой финансовой ситуации.

3)На многих предприятиях отсутствует система представления достоверной информации в нужное время, в нужном месте, для нужных людей. Это приводит к «оторванности» системы планирования от общих информационных потоков, что сводит к нулю ее практическую полезность.

4)Планирование сегодня процесс очень трудоёмкий. Планово-экономические службы продолжают подготавливать огромное количество документов, при этом большинство из них не пригодно для финансового анализа, например, в силу того, что не совпадают форматы обобщения фактической и плановой информации.

5)процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений. В динамично меняющейся бизнес среде информация имеет тенденцию к очень быстрому устареванию. В таких условиях зачастую важна скорость, в меньшей степени высокая точность данных.

6)много сложностей вызывает тот факт, что при планировании преобладает затратный механизм ценообразования: цена формируется без учёта рыночных цен, исходя из полной себестоимости и норматива рентабельности. Такой подход усугубляется также неадекватным распределением косвенных затрат, что практически во всех случаях ведет к неадекватному отражению состояния дел в компании.

7)экономическое планирование традиционно не доводится до планирования финансового и потому не даёт возможности определить потребность в финансировании деятельности компании. Как отмечалось выше, зачастую менеджеры мыслят категориями типа «построим еще один цех», «увеличим производственную мощность», «увеличим долю рынка». В то же время за этими решениями стоит целая цепочка финансовых последствий, которые должны быть интегрированы в будущую финансовую модель компании.[12, с.2]

Вывод: среди руководителей отечественных промышленных предприятий на сегодняшний день широко распространена позиция, отрицающая целесообразность разработки развернутого бизнес-плана и предполагающая в качестве альтернативы краткое технико-экономическое обоснование. Иногда считается, что отсутствие проработанного бизнес-плана может быть компенсировано знанием специфики отечественного бизнеса и интуицией.

В современных условиях такая позиция не может быть признана целесообразной. Зарубежный и отечественный опыт показывает, что в современных условиях стабилизации отечественной экономики внутрифирменное планирование на современных промышленных предприятиях не только необходимо, но и вполне реально.

ЗАКЛЮЧЕНИЕ

Сущность внутрифирменного планирования состоит в обосновании целей и способов их достижения на основе выявления комплекса задач и работ, определения эффективных методов и способов их выполнения, необходимых для этого ресурсов, распределения их между членами организации.

Необходимость планирования обусловлена масштабом, сложностью и комплексностью хозяйственных задач; возрастающим значением времени; ограниченностью финансовых, материально-технических ресурсов и необходимостью их эффективного использования; необходимостью поиска оптимального решения этих задач с учетом внешних условий; объединением членов организации единством целей; созданием основ контроля.

В курсовой работе изучена роль планирования в деятельности промышленных предприятий, рассмотрены формы планов и типы планирования. Проанализирован опыт планирования промышленных предприятия за рубежом и даны предложения по внедрению этого опыта на отечественных предприятиях. Таким образом, поставленная цель выполнена полностью.

В результате написания курсовой работы можно сделать следующие выводы: во-первых, даже в условиях быстро изменяющейся рыночной среды на предприятии необходим слаженный механизм внутрифирменного планирования, что подтверждает зарубежная практика; во-вторых, несмотря на ряд трудностей планирование на предприятиях не просто необходимо, но и реально.

ЛИТЕРАТУРА

1) Воронина Э.М. Менеджмент предприятия и организации. М. 2002

2) Гусева Е.П. Менеджмент: учебно-практическое пособие. М.: Московский государственный университет экономики, статистики и информатики. 2006

3) Мескон, М. Основы менеджмента / М. Мескон, М. Альберт, Ф. Хедоури. М.: Дело. 2004.

4) Алексеева М.М. Планирование деятельности. М.: Финансы и статистка.1999.

5) Балабанов И.Т.Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., перераб. и доп. - М.:. Финансы и статистика/ 2000

6) Управленческий учет: Учеб. пособие / А.Д. Шеремет, И.М. Волков, С.М. Шапигузов и др. / Под ред. А.Д. Шеремета. М.: ФБК-ПРЕСС, 1999

7) Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / A.M. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. М.: Финансы и статистика, 1998

8) Когаловский В. Производственное планирование: особенности внедрения западных методов // Директор. №10. 2000.

9) Гольдштейн Д.Я Основы менеджмента.

10)Мисько А. Время требует новых подходов // Белорусы и рынок. №48 (541) 13 декабря 2003

11)Ансофф И.Новая корпоративная стратегия. СПб.: Питер Ком. 1999.

12)Лебедев П. Технологии планирования и бюджетного управления компанией. Мн.: КГ «Здесь и сейчас». 2006

13)Бухалков М.И.Внутрифирменное планирование. М.: ИНФРА-М. 2001.

14)Гончаров В.И. Менеджмент. – Мн.: Мисанта, 2003.