Функции банков в переходный период экономики

СОДЕРЖАНИЕ: Роль банков в стимулировании развития экономики. Основные функции банков. Функциональные аспекты развития банковской деятельности в переходный период экономики России. Регулирование действующих в стране частных платежных систем.Содержание

Введение 3

1. Роль банков в стимулировании развития экономики 4

2. Основные функции банков 11

3. Функциональные аспекты развития банковской деятельности в переходный период экономики россии 16

Заключение 24

Список литературы 25

1. Роль банков в стимулировании развития экономики

Стимулирование экономики в широком смысле слова понимают как сумму всех мероприятий государства, общественно-правовых объединений или специальных, созданных для этого, учреждений в области экономической политики. Они направлены на то, чтобы улучшить экономическую ситуацию географического региона, отрасли экономики (например, горнорудная промышленность, космическая, судостроительная промышленность и др.), группы предприятий (например, средние предприятия, предприятия кустарного промысла, предприятия новых технологий) путем дальнейшего развития (стимулирование инвестиций), или чтобы облегчить создание таких объектов, или дать возможность создать их.

Используемые мероприятия могут быть разного вида. В качестве государственных инструментов для развития экономики можно назвать структурную, региональную, технологическую политику, политику средних предприятий, политику создания новых предприятий, политику кустарной промышленности и промышленную политику. Стимулирование осуществляется в виде целенаправленных дотаций (отраслям, географически определенным регионам), путем косвенных мер (как, например, гарантии амортизационных отчислений специального назначения), путем прямых или косвенных форм помощи в финансировании любого вида.

Капитал является крайне ограниченным товаром в рыночных условиях народного хозяйства. Поэтому его трудно получить при определенных обстоятельствах, и в любом случае по относительно высокой стоимости. Проблематично то, что (номинальный) капитал нельзя или едва можно заменить. Хотя в своих различных формах капитал не является фактором пользования, но он, благодаря экономическим элементам (факторы, результат комбинации факторов и результат оценки последней), может быть заморожен и и вновь высвобожден.

Поэтому возможность финансирования любой потребности в капитале становится решающей в целях создания, существования и/или дальнейшего развития (исследования, разработки продукта, развития рынка и др.) предприятий. Тем самым она одновременно становится и важным ключевым фактором успешного стимулирования экономики государством.

На основе того, что обычно крупные предприятия в противоположность мелким и средним едва ли имеют или имеют лишь незначительные возможности финансирования, прежде всего стимулирование экономики направлено на совершенствование возможностей финансирования средних предприятий.

Стимулирование в узком смысле слова сокращается по вышеназванным причинам до поддержки в финансировании при создании предприятия, а также финансирования роста и рискованных сделок уже существующих средних предприятий в виде собственного и/или заемного капитала и обеспечения гарантий.

Такой концептуальный подход направлен не на то, чтобы предоставлять предприятиям капитал в виде дотаций на длительный срок и к тому же бесплатно, а чтобы облегчить доступ на рынки собственного и/или заемного капитала. Кроме того, предприятия должны дотироваться на ограниченный период времени так, чтобы затраты на предоставление капитала были незначительными или чтобы по сравнению с рыночными их объём был явно незначительным. Гарантированный заемный капитал или собственный капитал должен в любом случае возвращаться предприятиями, плата за пользование капиталом (проценты и др.) должна быть внесена точно в срок.

Финансовая поддержка, предоставляемая в виде программ, включает действия по стимулированию финансирования из заемного капитала (например, беспроцентная или под небольшие проценты ссуда, поддержка в обслуживании долга, в погашении платы или доплата для понижения процента), а также поручительства и гарантии.

Каталог мер по стимулированию во всех странах - членах ЕС, в США, Канаде и Японии чрезвычайно широк и часто едва ли обозрим. Предприниматели созданных предприятий и заинтересованные предприятия могут поэтому часто лишь с помощью специалистов узнать, на какие средства они могут претендовать и в каких программах.

Общеизвестно, что:

1. По причине ограниченности капитала не каждое желание получить финансирование может быть выполнено. Поэтому средства могут быть направлены на проекты, которые соответствуют заданиям программы.

2. Меры по финансированию не должны заменять имеющиеся условия рынка. Они несут дополняющую и тем самым поддерживающую функцию.

3. Средства инвестируются в проекты, которые гарантируют возврат денег в срок (погашение) и платежи за использование (как правило, проценты) и тем самым получение минимального дохода.

4. Стимулирование предусматривает, что отдельные проекты или мероприятия после начала поддержки предприятия проверяются на их успешное осуществление. Недостатки в реализации в период помощи нужно вскрывать своевременно и по возможности принимать соответствующие контрмеры.

Первая проверка заявки на помощь направлена поэтому не только на то, чтобы установить, не выходит ли запланированная цель применения за условия для выдачи средств. Речь идет о том, чтобы проверить, что имеет большое значение, можно ли к моменту подачи заявки на помощь прогнозировать с экономической точки зрения выгодность проекта. В конечном счете, полное заключение возможно на базе расчета инвестиций и детальной проверки кредитоспособности.

Почти все мероприятия, связанные с вышеназванными требованиями, не могут эффективно осуществляться государственными учреждениями (министерствами, ведомствами). Причины заключаются в том, что решения принимаются государственными учреждениями, исходя из критериев узких ведомственных интересов, а не с точки зрения категорий экономики предприятий.

Поэтому отсутствуют какие-либо масштабы, соответствующие экономической оценке инвестиций и тем самым вопросам размещения выделяемых средств. Кроме того, вышеназванные учреждения не располагают достаточно квалифицированным персоналом.

Зная это обстоятельство, в мире пришли к правильному выводу, что участие именно банков и сберкасс в выделении финансовых средств важно по следующим причинам:

(a) Кредитные учреждения постоянно в повседневной деятельности (как правило, в кредитных сделках) выполняют на основе экономических критериев работу, которая требуется.

(b) Для этого банки и сберкассы используют подготовленный персонал, обладающий соответствующей компетенцией и большим опытом.

(c) Банки и сберкассы располагают кроме того соответствующей сетью филиалов и привлекают поэтому большое число потенциально заинтересованных лиц.

(d) Податели заявки известны банкам и сберкассам, как правило, как деловые и/ или частные клиенты по их прежней функции домашнего банка. Банки могут поэтому лучше учитывать профессиональную компетенцию и характерные качества подателя заявки при выделении средств. Это облегчает весь процесс экспертизы и принятия решения по выделению средств.

(e) Средства, как правило, предусмотрены как единственный вид финансирования для реализации проекта. То есть, наряду с собственными средствами нужно использовать дополнительные банковские кредиты. Банки и сберкассы могут одновременно с проектом решать собственные деловые интересы.

(f) Следует добавить, что государство - если бы оно самостоятельно осуществляло меры по финансированию - должно проводить необходимое рефинансирование выделяемых средств или полностью из бюджетных средств, или через специальные фонды с подключением банков (выпуск займа, заем под долговые обязательства). По разным причинам (например, большая задолженность государства) наделение указанными функциями кредитных учреждений является , очевидно, правильным путем.

По вышеуказанным причинам были найдены конструкции, используемые в соответствии с вышеизложенными положениями следующим образом. Осуществление государственных мер поддержки в виде выделения средств (кредиты или средства из собственного капитала) и поручительств передается в рамках разделения функций специальным банкам (банкам развития). Владельцами этих банков, как правило, являются органы государственной власти.

Эти банки (банки содействия) выделяют средства, удовлетворяя подаваемые заявки на основе государственных программ развития, то есть по строго определённым критериям. Эти банки развития не располагают собственной сетью филиалов. Тем самым банки и сберкассы, оперирующие частным путем, подключаются между банками развития и подателями заявок. Они берут на себя по заявкам все функции. Это: помощь при составлении заявки, предварительная проверка заявки (проверка платежеспособности , проекта и т.д.) и передача материалов заявки в банк развития.

После удовлетворения заявки через банк развития осуществляется перевод средств через выбранный кредитный институт подателям заявки и клиентам банка с учетом и соблюдением соответствующих плановых данных. Далее в течение ряда лет, происходит текущий контроль за использованием выделенных средств, период перевода платы за пользование капиталом (проценты и др.) и погашения кредита подателем заявки в банке развития. При возникновении трудностей банк или сберкасса, если необходимо, проводит консультацию для клиента и разрабатывает концепцию оздоровления.

Банк развития финансируется из трех источников. Во-первых – незначительно - из специальных фондов, созданных из налоговых средств и питающихся за счет обратного притока средств, во-вторых, за счет выпуска , взятия ссуды и займа под долговые обязательства, то есть специальных кредитов. Банкам развития в ходе собственного финансирования требуется вновь банки и сберкассы для объединения и размещения их займов и кредитов, благодаря чему здесь имеет место постоянное сотрудничество. Банки развития и их займы и кредиты под гарантии государства имеют, как правило, Tripple A-Rating (Standarts Poor`s, Moody`s) (трехбалльная оценка), благодаря которой эти ценные бумаги и транши могут размещаться без трудностей.

Если даже роль кредитных институтов в рамках собственно концепции стимулирования, как показано выше, формально исчерпана, она продолжает сохраняться. В результате успешной помощи с течением временем предприятие должно стать процветающим с растущей долей на рынке, осваивающим новые рынки, с дополнительными новыми инвестициями, ростом прибыли и с высокой рентабельностью собственного капитала.

В этом, конечно, заинтересован банк фирмы, так как благодаря этому вырастают его возможности для новых сделок. Он будет интенсивно сопровождать и по возможности поддерживать клиентов. Не в последнюю очередь потому, что он может устанавливать новые деловые отношения с клиентами и поставщиками его клиентов, которые несколько лет назад получили помощь в развитии в рамках мероприятий содействия.

Поле деятельности, которое здесь открывается и полезно для обеих сторон (клиент банка и кредитный институт) является наряду с классической формой финансирования через банковский кредит новой формой паевого финансирования, использования видов кредита (рамбурсный, осуществляемый путем дисконтирования, кредитное поручение), лизинга, финансирования экспорта, оптимизации платежного оборота, управления инвестициями и др.

2. Основные функции банков

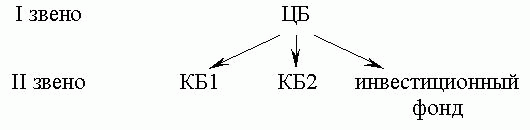

Современная кредитная система – это совокупность финансово-кредитных институтов, действующих на рынке ссудных капиталов. Имеет двухзвенную структуру (рис.1).

Рис.1.Структура кредитной системы

Центральный банк выполняет роль главного регулирующего и координирующего органа кредитной системы. Принадлежит государству, но независим от него. Независимость ЦБ является одним из важнейших условий эффективности денежно-кредитной системы.

Функции ЦБ:

1) Монопольная эмиссия банкнот. Банкноты являются общепризнанным окончательным средством погашения обязательств; представлены наличными деньгами (агрегат М0). Агрегат М0 составляет около 30% денежной массы (для развитых стран 5 – 15%).

2) Функция денежно-кредитного регулирования состояния и развития экономики зависит от развитости кредита и денежного обращения.

Методы регулирования:

а) изменение нормы обязательных резервов (повышение нормы обязательных резервов ведет к уменьшению ресурсов коммерческих банков, что приводит к увеличению процентной ставки за кредит, следовательно падает спрос на ссуды, следовательно денежная масса уменьшается);

б) изменение процентной ставки (ставки рефинансирования); ставка рефинансирования – это ставка за кредиты, выдаваемые ЦБ коммерческим банкам; повышение процентной ставки – политика дорогих денег (приводит к уменьшению денежной массы), понижение процентной ставки – политика дешевых денег (денежная масса увеличивается).

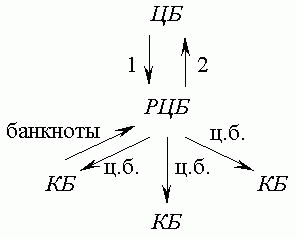

в) организация на открытом рынке

в) организация на открытом рынке

1 – продажа государственных ценных бумаг с целью уменьшения денежной массы в экономике;

2 – покупка государственных ценных бумаг – приводит к увеличению денежной массы в экономике.

При осуществлении операций на открытом рынке параллельно осуществляется управление ликвидностью коммерческих банков.

Ликвидность означает перевод одного вида активов в денежные средства, при этом не затрачивается много времени и не теряется стоимость этого актива.

г) политика валютного курса

ЦБ, выступая покупателем иностранной валюты, расплачивается денежными средствами в национальной валюте (в рублях), тем самым увеличивая денежную массу в экономике. Если ЦБ выступает в роли продавца иностранной валюты, то рубли изымаются из денежного обращения. При осуществлении валютной интервенции (купля-продажа валюты ЦБ) ЦБ регулирует курс доллара (например): если ЦБ – покупатель, он увеличивает спрос на иностранную валюту, следовательно курс доллара растет, если ЦБ – продавец, он увеличивает предложение долларов, следовательно курс доллара снижается.

3) Внешне-экономическая функция.

ЦБ определяет режим курса национальной валюты, управляет золотовалютными резервами, принимает участие в решении вопросов по международным займам, регулирует платежный баланс страны.

4) Функция банка банков.

ЦБ выступает кредитором последней инстанции для коммерческих банков, осуществляет выдачу лицензий, контролирует банковскую систему при проверке и анализе финансовой отчетности коммерческих банков.

5) Функция банка правительства.

ЦБ выступает в роли кассира, кредитора и финансового консультанта правительства.

ЦБ в качестве кредитора правительства выступает ограниченным образом. Хранение государственных ценных бумаг разрешается в объеме не более 3%.

Свои функции ЦБ выполняет через банковские операции: пассивные и активные.

Пассивные: эмиссия банкнот, прием Владов коммерческих банков и казначейства, операции по образованию собственного капитала.

Активные: учетно-ссудные (для коммерческих банков), вложения в государственные ценные бумаги, операции с золотом и валютой.

Для ЦБ активные операции являются первичными, так как любая эмиссия банкнот должна иметь основания: обязательства коммерческих банков и правительства, золото, валюта.

Задача коммерческих банков заключается в обеспечении бесперебойного оборота денежных средств и капитала.

Функции коммерческих банков:

1) Аккумуляция и мобилизация денежных средств, которая, с одной стороны, позволяет получать доход физическим и юридическим лицам в виде процентов, с другой стороны, выступает базой для проведения ссудных операций.

2) Посредничество в кредите – коммерческие банки устраняют трудности, связанные с несовпадением объемов свободных средств и сроков высвобождения капитала.

3) Проведение расчетов и платежей – банки обеспечивают безналичные расчеты, развитие которых улучшает структуру денежного обращения, при этом снижаются издержки обращения и осуществляется контроль платежной дисциплины.

4) Создание платежных средств – уменьшение или увеличение денежной массы.

5) Организация выпуска и размещения ценных бумаг. Банки по поручению предприятий осуществляют выпуск акций и облигаций, при этом определяют размер эмиссии, условия выпуска, сроки обращения и так далее. Осуществляется выпуск собственных ценных бумаг (акции, увеличивающие уставные капиталы и векселя).

6) Консультационное обслуживание по открытию счетов, кредитно-расчетное и кассовое обслуживание.

Операции коммерческих банков подразделяются на активные и пассивные.

Пассивные: прием вкладов, открытие и ведение счетов, получение межбанковских кредитов, выпуск собственных ценных бумаг (увеличение собственного капитала).

Активные: учетно-ссудные, которые классифицируются по следующим признакам:

1) по типам заемщиков: ссуды предприятиям, правительству, населению, банкам;

2) по срокам: краткосрочные (до года), среднесрочные (1 – 5 лет), долгосрочные (свыше 5 лет);

3) по обеспеченности: залоговые (апатичные, ломбардные), гарантированные, бланковые;

4) по методам погашения: единовременно в конце срока, частями.

Инвестиционные

В основном осуществляются инвестиционным банком в виде формирования портфеля, в который включаются различные ценные бумаги (акции и облигации предприятий, корпораций и других кредитных учреждений) с различными сроками обращения, погашения и различным уровнем доходности.

Кассовые и расчетные операции

Основными конкурентами коммерческих банков являются инвестиционные фонды, страховые компании, кредитные союзы, которые имеют серьезное преимущество – средства аккумулируются на длительные сроки.

3. Функциональные аспекты развития банковской деятельности в переходный период экономики России

Взаимодействие банков с реальным сектором экономики

Развитие кредитных операций банков с реальной экономикой во многом определяется темпами и характером структурных преобразований в отраслях реальной экономики, мерами по повышению степени правовой защиты прав кредиторов, а также открытостью информации о финансовом состоянии и о структуре собственности организаций, работающих в реальном секторе, в том числе на основе составления и раскрытия отчетности на консолидированной основе.

Существенное значение будет иметь также ситуация в финансовой сфере, включая политику государственных заимствований на внутреннем финансовом рынке. Позитивное влияние на формирование рыночных стимулов переориентации банков на операции с реальным сектором экономики будет иметь продолжение проведения Правительством Российской Федерации взвешенной политики при эмиссии государственных облигаций.

В целях повышения эффективности процедур возврата долгов по банковским кредитам и укрепления института залога как способа обеспечения обязательств необходимо решить вопрос о внесении изменений и дополнений в законодательство, направленных на защиту кредиторов, требования которых обеспечены залогом, имея в виду прежде всего в случае ликвидации должника возможность удовлетворения требований кредиторов, обеспеченных залогом, вне очереди за счет средств, полученных от реализации имущества, переданного в залог, а также упрощение процедур обращения взыскания на имущество, переданное в залог.

В целях дополнительного обеспечения принципа равенства сторон и защиты прав кредиторов и вкладчиков (в том числе физических лиц) в правоотношениях, возникающих при осуществлении банками операций по привлечению (размещению) денежных средств, Правительство Российской Федерации и Банк России подготовят изменения и дополнения в Гражданский кодекс Российской Федерации, направленные на установление единого порядка начисления процентов по операциям банков, связанным с привлечением и размещением денежных средств.

Содействие росту спроса на кредиты банков со стороны реального сектора экономики средствами денежно-кредитной политики состоит в осуществлении мер, направленных на снижение инфляции и процентных ставок на финансовом рынке, обеспечение плавной динамики курса рубля, предсказуемости макроэкономических параметров экономики, развитие системы рефинансирования банков путем предоставления кредитов, обеспеченных государственными ценными бумагами, облигациями Банка России, а также залогом векселей, прав требования по кредитным договорам финансово устойчивых предприятий и организаций, ипотечных облигаций и других высоколиквидных активов.

Развитие кредитных операций должно сопровождаться адекватным контролем за состоянием банковских рисков. Необходимым условием эффективного управления рисками является дальнейшее развитие Банком России системы банковского надзора.

Банки должны отслеживать финансовое состояние заемщиков, объективно оценивать риск невыполнения ими обязательств и стоимость внесенного залога, формировать в необходимых объемах резервы на возможные потери.

В целях повышения качества управления рисками банки должны:

— активно использовать рекомендации Базельского комитета по банковскому надзору, а также применяемые в международной банковской практике методы управления рисками, включая в случае применимости экономико-статистические оценки вероятности неблагоприятных для банка событий;

— обеспечить постоянный мониторинг рисков, добиваться эффективности функционирования систем управления и внутреннего контроля, исключить принятие неконтролируемых решений, связанных с проведением банковских операций и сделок.

Развитие новых видов банковских услуг, связанных с проведением кредитных операций, во многом зависит от договорных механизмов распределения рисков. К числу таких механизмов, в частности, относятся предоставление синдицированных кредитов с разделением рисков между несколькими банками, кредитные деривативы. В целях развития механизма страхования исполнения обязательств по выданным ссудам необходимо создать надлежащие правовые условия для расширения соответствующих услуг, включая привлечение на российский рынок иностранных страховых организаций, занимающихся страхованием кредитных рисков.

Одним из инструментов выявления рисков операций банков с предприятиями и организациями является создание системы раскрытия информации о добросовестности исполнения заемщиками обязательств перед банками (“кредитные бюро”). Кредитные бюро могут формироваться как независимые структуры, работающие в интересах кредитных организаций и их клиентов.

Важным направлением развития кредитных операций банков могут стать операции с розничными клиентами, а именно кредитование малого и среднего бизнеса, ипотечное кредитование и потребительский кредит. На степень коммерческого интереса кредитных организаций к таким операциям влияют уровень риска, издержки банков, связанные с необходимостью рассмотрения большого количества кредитных заявок и инвестиционных проектов розничных клиентов, а также стоимость ресурсов, привлеченных кредитной организацией.

В области развития ипотечного кредитования первостепенной задачей является создание законодательной основы для выпуска и обращения ипотечных ценных бумаг и реализации иных мер, предусмотренных Правительственной программой по развитию ипотечного кредитования. Для развития ипотечного дела также необходимо принятие соответствующих законодательных актов.

Обслуживание депозитов и сбережений населения

Активизация операций банков с реальным сектором экономики невозможна без создания устойчивой долгосрочной ресурсной базы.

В связи с этим стратегической задачей развития банковского сектора является создание условий для расширения деятельности банков по привлечению сбережений населения. Предпосылками увеличения сбережений населения в банках являются:

— укрепление устойчивости кредитных организаций и банковского сектора в целом;

— укрепление правовых основ защиты интересов кредиторов и вкладчиков;

— повышение уровня доверия экономических субъектов к государству и партнерам по бизнесу, в том числе доверия населения к финансовым посредникам;

— повышение реальных доходов населения;

— сохранение института банковской тайны, тайны вклада;

— расширение состава банковских продуктов для привлечения средств населения.

Создание эффективно действующей системы гарантирования вкладов граждан будет способствовать восстановлению доверия к банковскому сектору со стороны населения, позволит расширить ресурсную базу банков, в том числе для кредитования реальной экономики. Развитие системы гарантирования вкладов укрепит конкуренцию на рынке привлечения вкладов населения.

Принципиально важное значение имеет устойчивость создаваемой системы гарантирования вкладов. Правительство Российской Федерации совместно с Банком России внесет в Государственную Думу Российской Федерации проект федерального закона, предусматривающего следующие положения.

В систему гарантирования вкладов должны допускаться только финансово устойчивые банки, состояние которых оценено на базе использования международно признанных подходов, в том числе финансовой отчетности, составляемой в соответствии с международными стандартами. До введения и анализа результатов внедрения в России международных стандартов бухгалтерского учета и финансовой отчетности формирование системы гарантирования вкладов может осуществляться на базе принципа добровольного участия в ней банков с временным сохранением за банками, не являющимися участниками системы гарантирования, права на привлечение вкладов.

Для банков — участников системы гарантирования вкладов будут установлены повышенные требования по достаточности капитала. После введения международных стандартов бухгалтерского учета и финансовой отчетности система гарантирования вкладов должна стать обязательной. При этом правом привлекать вклады населения будут обладать только банки — участники системы.

Создание системы гарантирования вкладов будет организовано в два этапа.

После принятия федерального закона о гарантировании вкладов граждан будет установлен переходный период (первый этап), предусматривающий добровольное вхождение банков в систему. При этом банки, не вошедшие в систему, сохранят право работать на рынке банковских вкладов.

Второй этап создания системы гарантирования вкладов начнется не ранее чем через один год после перехода кредитных организаций на международные стандарты бухгалтерского учета и финансовой отчетности. На этом этапе будет действовать обязательный принцип участия банков, привлекающих вклады населения, в системе гарантирования вкладов. Банки, не вошедшие в систему, будут лишены права работать со средствами физических лиц.

Сбербанк России войдет в систему гарантирования вкладов на особых условиях с переходным периодом. Будет установлен отдельный порядок уплаты взносов Сбербанком России. Взносы Сбербанка России будут аккумулироваться на особом счете в Банке России. После включения Сбербанка России в систему гарантирования вкладов указанные средства будут консолидированы со средствами системы.

В целях повышения эффективности управления риском ликвидности кредитных организаций, связанного с привлечением вкладов населения, необходимо принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов на финансовое состояние банков.

Развитие платежной системы

Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование действующей платежной системы России, включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, обеспечение эффективного и надежного обслуживания всех участников расчетов.

Совершенствованию платежной системы России будет способствовать построение Банком России системы валовых расчетов в режиме реального времени. Данная система, предназначенная для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг, другими пользователями, позволит существенно повысить роль национальной платежной системы в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию в международные платежные системы.

Будет продолжена работа по совершенствованию тарифной политики в области предоставления услуг платежной системой пользователям, включая органы федерального казначейства.

Предполагаются разработка и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов.

Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, которые обеспечивают внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений, клиринговые (неттинговые) расчеты. Будет продолжено сотрудничество Банка России с кредитными организациями и их ассоциациями в части реформирования платежной системы.

Для сокращения наличного денежного оборота будет продолжаться работа по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях, включая платежные карты.

Будут поддерживаться инициативы кредитных организаций по созданию клиринговых систем, которые смогут предоставлять дополнительные платежные услуги с использованием платежных карт и тем самым способствовать распространению их в Российской Федерации.

Список литературы

1. А. Верников - Стратегии иностранных банков в России //Вопросы экономики №12, 2002

2. А. Саркисянц - О роли банков в экономике //Вопросы экономики №3, 2003

3. В. Мехряков - Развитие рынка банковских услуг после вступления России в ВТО //Вопросы экономики №8, 2002

4. Д. Тушунов - Кредитная активность российских предприятий //Вопросы экономики №7, 2003

5. И. Ковзанадзе - Системные банковские кризисы в условиях финансовой глобализации //Вопросы экономики №8, 2002

6. Л. Барон, Т. Захарова - Диспропорции в развитии банковского и нефинансового секторов экономики России //Вопросы экономики №3, 2003

7. П. Кулигин - Становление и функции новой системы банков: опыт Восточной Европы //Вопросы экономики №4, 1994