Функции предпринимательского риска

СОДЕРЖАНИЕ: Функции, которые выполняет предпринимательский риск в экономике. Концепция приемлемого риска, методы его компенсации. Оценка уровня риска, объекты управления риском. Классификация методов управления риском. Профилактические меры борьбы с фактором риска.Содержание

1. Функции, которые выполняет риск в экономике

2. Методы компенсации риска

Библиографический список

1. Функции, которые выполняет риск в экономике

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Рассмотрение сущности предпринимательского риска связано с выяснением функций, которые выполняет риск в предпринимательской

деятельности. В экономической литературе выделяются следующие функции риска: инновационная, регулятивная, защитная и аналитическая [1].

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем.

Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большинства фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковей тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать - один из путей успешной деятельности предпринимателя.

Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и благородное дело, но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

В связи с вышеизложенным возникает вопрос: что такое разумный риск? Наиболее удачным является определение К. Татеиси. В работе Вечный дух предпринимательства он пишет: Когда дело доходило до принятия решений, то я лично всегда придерживался правила 70/30 [5]. Скажем, вносится предложение о создании новой отрасли производства: если я на 70% уверен в успехе дела, то даю свое согласие. Оставшиеся 30% сомнений станут стимулятором для рассмотрения мер, которые следует принять в случае неудачи. Это и называется разумным риском. Однако К. Татеиси считает, что в некоторых случаях правило 70/30 ограничивает свободу действия предпринимателей и иногда разумнее использовать правило 30/70 [5]. Защитная функция риска проявляется в том, что если для предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск. Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска.

Следует выделить еще аналитическую функцию предпринимательского риска, которая связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи, с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности и разрешается различными способами. В простых ситуациях, например, при заключении договора поставки сырья, предприниматель опирается, как правило, на интуицию и прошлый опыт. Но при оптимальном решении той или иной сложной производственной задачи, например, принятии решения о вложении инвестиций, необходимо использовать специальные методы анализа. Рассматривая функции предпринимательского риска, следует еще раз подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск. В определенной степени чувствительность к риску у предпринимательской фирмы, имеющей большой капитал или выпускающей многономенклатурную продукцию, будет ниже, чем у небольшой фирмы. Но, с другой стороны, небольшая коммерческая организация является более гибкой и мобильной при изменении рыночной ситуации.

2. Методы компенсации риска

В ходе разработки стратегии предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур оценки и управления риском.

Оценка риска - это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, технологическом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, определении показателей оценки уровня риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска.

Полученные оценки уровня риска, стратегии предприятия, вообще говоря, могут использоваться двояко. Во-первых, для предварительного упорядочения по критерию уровня риска вариантов стратегии или ее элементов, во-вторых, после выбора предпочтительного в некотором смысле варианта стратегического решения полученные оценки стартового уровня риска используются для управления риском при разработке мероприятий по уменьшению риска в ходе реализации стратегии.

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня. Управление риском опирается на результаты оценки риска, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

Объектом оценки и управления риском здесь являются стратегические решения предприятия, стратегический план, содержащий ряд утверждений относительно будущего развития внешней по отношению к предприятию среды, рекомендаций по образу действий руководства и коллектива предприятия, прогнозных высказываний о реакциях на планируемые стратегические мероприятия потребителей продукции, поставщиков сырья, конкурентов и др.

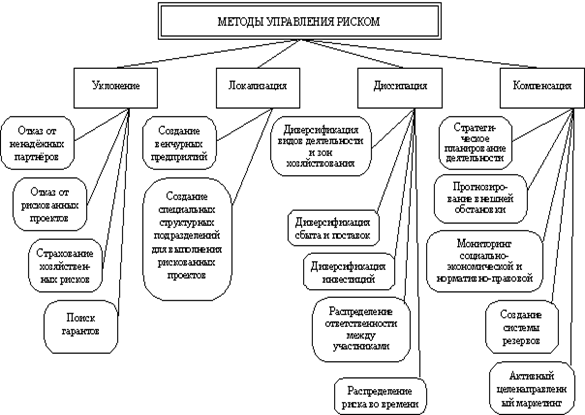

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие нате или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа (рис.2.1.) [6].: методы уклонения от риска; методы локализации риска; методы диссипации риска; методы компенсации риска.

Рисунок 2.1 - Классификация методов управления риском

Методы компенсации риска. Еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения опасности, представлено группой методов компенсации риска. По виду воздействия их относят к упреждающим методам управления (в теории автоматического управления этому соответствует термин управление по возмущению) [2]. К сожалению, эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности, которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, помогут снять большую часть неопределенности. В ходе исследования стратегического потенциала предприятия могут быть выявлены узкие места в производственном цикле, вскрыты источники ослабления рыночных позиций предприятия в своем секторе рынка и в итоге заранее специфицирован профиль факторов риска данного предприятия в стратегической перспективе. Разработанный на основе изучения потенциала стратегический план будет естественно включать комплекс компенсирующих мероприятий, план использования и подключения резервов и т.д.

Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть его заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем, и, наконец, в региональном и общеэкономическом прогнозировании.

Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому назовем еще один важный и эффективный метод - мониторинг социально-экономической и нормативно-правовой среды.

Существенным подспорьем здесь может стать информатизация - приобретение актуализируемых компьютерных систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, на ходу скорректировать тактические и стратегические планы.

Метод создания системы резервов очень близок к страхованию, но сосредоточенному внутри самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи.

Надо отметить, что при относительном снижении инфляции обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки горячих кредитных линии на случай непредвиденных затрат, использование залогов и т.п.

Следовательно, для предприятия актуальными становятся задачи выработки финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств.

В планах развертывания резервов должно быть задействовано и использование резервов внутренней среды предприятия, возможностей его самосовершенствования - от обучения и тренинга персонала в соответствии с его склонностью к риску до выработки специфической корпоративной культуры. Руководители предприятия должны выяснить собственный психологический тип и, если он не соответствует требованиям работы в условиях неопределенности и риска, постараться изменить его. Для этого имеются апробированные методики и подходы, есть и фирмы, специализирующиеся на решении такого рода задач. Если руководитель меняет отношение к риску, то уже одно это может стать фактором высвобождения внутренних ресурсов руководящего (да и не только) персонала, повышающим успешность работы предприятия.

Предприятие, решившее реализовать в качестве средств борьбы с риском метод Активного целенаправленного маркетинга, начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п.

Многие директора проводят своеобразные профилактические работы по компенсации различных факторов риска. Например, чтобы воздвигнуть препятствия на пути недружественных поглощений и попыток мягкого шантажа применяется прием, известный под названием отравленная пилюля (poisonpill) [8].

Смысл этого приема компенсации риска заключается в том, что предприятие эмитирует некоторое количество конвертируемых привилегированных акций, которые получают в свою собственность владельцы обыкновенных акций. Эти ценные бумаги могут быть конвертированы в обыкновенные голосующие акции корпорации. Однако их держателям выгодно это делать, когда кто-то ведет активную скупку обыкновенных акций и, следовательно, вызывает увеличение их курса. Таким образом, налетчик, начиная скупку акций корпорации, провоцирует увеличение акций в обращении и рост их курсовой цены,

что соответственно требует от него больших затрат для приобретения желанного контрольного пакета.

К компенсационным профилактическим мерам борьбы с факторами риска недружественного поглощения относится, например, позитивное лоббирование. В США позитивное лоббирование привело к обложению 90%-ным налогом сумм, полученных фирмами - налетчиками, в случае, если факт мягкого шантажа удается доказать.

Другим примером компенсационного антирискового поведения предприятий, обеспечивающего защита экономических интересов путем предотвращения утечки информации и работы с персоналом, являются способы борьбы с различными проявлениями промышленно-экономического шпионажа. Как показывают исследования, утечка конфиденциальной для данного предприятия информации происходит в основном через персонал. Поэтому в отечественной практике распространены следующие приемы, частично заимствованные из опыта развитых стран:

придание информации статуса коммерческой тайны,

введение специального ограничительного делопроизводства,

разбивка массивов информации на отдельные блоки с ранжированным доступом к ним сотрудников,

воспитание у персонала чувства ответственности, корпоративной чести, навыков защиты конфиденциальной корпоративной информации,

применение аппаратных средств защиты от промышленно-экономического шпионажа (создание препятствий визуальному наблюдению и дистанционному прослушиванию, нейтрализация паразитных электромагнитных излучений и наводок, использование технических средств обнаружения несанкционированных подслушивающих и записывающих устройств, применение программно-технических средств защиты информации, передаваемой по каналам связи и обработки информации).

К сожалению, редко, но проводится предупредительная работа с персоналом, направленная на воспитание чувства ответственности, выработку навыков защиты конфиденциальной информации предприятия и т.п. В государствах с развитой экономикой необходимый уровень защиты подобной информации в дополнение к этому достигается еще и мерами административного и организационного характера, которые обеспечивают высокий корпоративный дух, низкую текучесть кадров, реальное участие сотрудников в управлении предприятием.

Библиографический список

1. Гончаренко, Л.П. Риск-менеджмент [Текст]: учебное пособие / Л.П. Гончаренко, С.А. Филин. - М.: КноРус, 2007. - 216 с.

2. Коршунова, Л.Н. Оценка и анализ рисков [Текст] / Л.Н. Коршунова, Н.А. Проданова. - Ростов н/Д: Феникс, 2007. - 96 с.

3. Мордвинов, С.В. Риски менеджмента [Текст]: учебное пособие для самостоятельной работы студентов специальности 060803 всех форм обучения / С.В. Мордвинов, Ю.Д. Данильченко. Красноярск: СибГТУ, 2006. - 100 с.

4. Мескон, М.Х., Основы менеджмента [Текст] / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2009. - 704 с.

5. Татеиси, К., Вечный дух предпринимательства. Практическая философия бизнесмена. [Текст] / К., Татеиси, К., - М. 1990.

6. http://www.franklin-grant.ru

7. http://www.finrisk.ru/

8. http://antireider. msk.ru