Фьючерсные контракты в управлении финансовыми рисками

СОДЕРЖАНИЕ: Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение Высшего профессионального образованияМинистерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. ТУЛЕ

КУРСОВАЯ РАБОТА

По дисциплине «Теория инвестиций»

на тему

«Фьючерсные контракты в управлении финансовыми рисками »

Тема № 5

Исполнитель: Гришина И. В.

Специальность: Финансы организаций

Группа: вечерняя, 5курс, 2 поток

№ зачетной книжки: 04ФФД14982

Руководитель: Никитина Е.А

Тула

2007

Содержание

Введение…………………………………………………….3

1. Фьючерсные контракты

1.1 Понятие фьючерсного контракта…………………………….5

1.2 Формирование рынка финансовых фьючерсов …………….8

1.3 Организация фьючерсной торговли ……………………….15

2. Фьючерсные контракты в управлении финансовыми рисками

2.1 Финансовые риски……………………………………………18

2.2 Фьючерсы и опционы………………………………………...23

3. Расчетная часть ………………………………………31

Заключение………………………………………………………….38

Список литературы……………………………………...….39

ВВЕДЕНИЕ

Вот уже два десятилетия в странах Запада срочный рынок, и в частности рынок фьючерсов, выступает как полноправный элемент финансового рынка. В России эта сфера деятельности еще относительно молода и находится лишь в стадии развития, в то время как в индустриальных странах срочные сделки уже давно являются финансовым инструментом, широко применяемым для страхования от рыночного риска и не исключающим при этом возможности получения прибыли.

Фьючерсными называют сделки, связанные с взаимной передачей прав и обязанностей в отношении стандартных контрактов на поставку биржевого товара. При этом такие сделки в отличие от сделок на реальный товар не предусматривают обязательства сторон поставить или принять реальный товар (в срок, обусловленный контрактом), а предполагают куплю и продажу прав на товар (бумажные сделки).

Ныне фьючерсные биржи преобладают и действуют практически во всех странах Запада. Они позволяют быстрее реализовывать товар, уменьшать риск потерь от неблагоприятных изменений цен, ускорять возврат авансированного капитала в денежной форме в количестве, максимально близком первоначально авансированному капиталу, плюс соответствующую прибыль.

Кроме того, фьючерсная торговля позволяет ускорять возврат авансированного капитала в денежной форме в количестве, максимально близком первоначально авансированному капиталу плюс соответствующая прибыль. При этом происходит своеобразное разделение функций между банком и биржей: банк кредитует только ту часть товарной стоимости, которая, по его мнению, будет возмещена независимо от конъюнктурных колебаний, а фьючерсная биржа покрывает разницу между банковским кредитом и ценой реализации товара. Фьючерсная торговля обеспечивает экономию резервных средств, которые предприниматель держит на случай неблагоприятной конъюнктуры.

Наличие отечественного фьючерсного рынка позволит:

1) Укрепить прямые связи между производителями и потребителями биржевой продукции за счет предоставления им возможности застраховать себя от изменения уровня цен.

2) Значительно упростить процесс реализации товара за счет внедрения системы оборота складских обязательств (варрантов) – товарораспорядительных документов, дающих право его владельцу получить товар прямо со склада.

3) Придать сделкам, совершаемым на бирже, массовый характер за счет организации биржевой торговли обязательствами перед расчетной палатой принять или поставить стандартную партию товара в виде передачи складских свидетельств (варрантов).

4) Гарантировать исполнение любой сделки, совершаемой на бирже.

5) Обеспечить сбалансированность между спросом и предложением за счет создания при расчетной палате гарантийного фонда и внесения каждым участником биржевой торговли гарантийных взносов в расчетную палату.

6) Значительно увеличить скорость оборота денежных средств.

7) Резко сократить издержки обращения.

8) Предоставлять банками и другими кредитными учреждениями, являющимися членами расчетной палаты, своим клиентам новый вид услуг – совершение онкольных сделок (до-востребования).

Цель данной работы – посмотреть, как происходит формирование рынка финансовых фьючерсов, а также как выявить их роль в управлении финансовыми рисками.

1. Фьючерсные контракты.

1.1. Понятие фьючерсного контракта

Предметом фьючерсной сделки является фьючерсный контракт – документ, определяющий права и обязанности на получение или передачу имущества (включая деньги, валютные ценности и ЦБ) или информации с указанием порядка такого получения или передачи.[1] При этом он не является ценной бумагой. Фьючерсный контракт не может быть просто аннулирован, или, согласно биржевой терминологии, ликвидирован. Если он заключен, то может быть ликвидирован либо путем заключения противоположной сделки с равным количеством товара, либо поставкой обусловленного товара в срок, предусмотренный контрактом. В подавляющем большинстве случаев имеет место компенсация и лишь по 1-3% контрактов поставляются физические товары. Поставка товаров на фьючерсных биржах разрешена в определенные месяцы, называемые позициями. Например , на Нью-йоркской бирже кофе, какао и сахара она разрешена только в марте, мае, июле, сентябре и декабре, причем продавец может поставить товар в любой день месяца. Однако продавцы биржевых контрактов идут на поставку товара по ним лишь в особые случаях, так как это связано с дополнительными затратами по сравнению с его продажей на рынке реального товара. При срочных сделках покупатель не рассчитывает получить покупаемые им ценности, а продавец – передать продаваемые им ценности. Результатом таких сделок является не передача реального товара, а уплата или получение разницы между ценой контракта в день его заключения и ценой в день исполнения. Например, продавец продал в январе на бирже партию меди по цене 960 ф. ст. за 1 т. с поставкой в марте. Если к сроку поставки цена на бирже на медь повысится до 965 ф. ст. за 1 т., он окажется проигравшей стороной, а покупатель, наоборот, – выигравшей. Продавец как проигравшая сторона, должен уплатить разницу в 5 ф. ст. путем заключения так называемой обратной (офсетной) сделки, то есть сделки на покупку такой же партии товара по цене 965 ф. ст. за 1 т., или, но биржевой терминологии, ликвидировать контракт. Покупатель, в свою очередь, заключает в марте офсетную сделку, то есть сделку на продажу такой же партии товара по цене 965 ф. ст. за 1 т., и таким образом выигрывает 5 ф. ст. за 1 т. При сделках на срок одна сторона всегда выигрывает, другая проигрывает.

Для максимального ускорения заключения срочных сделок, облегчения ликвидации контрактов и упрощения расчетов по ним существуют полностью стандартизированные формы фьючерсных контрактом. Каждый фьючерсный контракт содержит установленное правилами биржи количество товара. Например, по сахару – 50 т., каучуку, меди, свинцу и цинку – 25 т., кофе – 5 т. и т.д. Отклонение фактического веса от контрактного не должно превышать 3%.

При заключении фьючерсного контракта согласовываются только два основных условия: цена и позиция (срок поставки). Все другие условия стандартны и определяются биржевыми правилами (кроме контрактов на цветные металлы, где указывается также и количество товара – чаще всего 100 т.).

Срок поставки по фьючерсному контракту устанавливается определением длительности позиции. Например , стандартный контракт Лондонской и других бирж по каучуку может быть заключен на каждый отдельный последующий месяц – месячную позицию; на сахар, какао, медь, цинк, олово, свинец – на каждую последующую трехмесячную позицию. Все фьючерсные контракты в отличие от контрактов на реальный товар в обязательном порядке должны быть немедленно зарегистрированы в расчетной палате, имеющейся при каждой бирже. После регистрации фьючерсного контракта члены биржи – продавец и покупатель – больше не выступают в отношении друг друга как стороны, подписавшие контракт. Они имеют дело только с расчетной палатой биржи. Каждая сторона может в одностороннем порядке в любой момент ликвидировать фьючерсный контракт путем заключения офсетной сделки на такое же количество товара. Ликвидация фьючерсного контракта предполагает уплату расчетной палате либо получение от нее разницы между ценой контракта в день его заключения и текущей ценой.

Если фьючерсный контракт не был ликвидирован до истечения его срока путем заключения офсетного контракта, то продавец может поставить реальный товар, а покупатель принять его на условиях, определяемых правилами данной биржи. В этом случае продавец должен не позднее, чем за 5 биржевых дней до наступления срочной позиции послать через брокера в расчетную палату биржи извещение (называемое в США нотис, в Англии – тендер) о своем желании сдать реальный товар. На следующий день Расчетная палата выбирает покупателя, который раньше всех купил контракт, и направляет ему через его брокера извещение о поставе, одновременно информируют брокера продавца, кому предназначается товар. Покупатель, пожелавший принять реальный товар по контракту, получает складское свидетельство против чека, выписанного в пользу продавца. Поставкой реального товара завершается ограниченное число фьючерсных сделок (менее 2%).

1.2. Формирование рынка финансовых фьючерсов

Появление на рынке такого инструмента как финансовый фьючерс является одной из крупнейших инноваций на международном финансовом рынке. Бурный рост в конце 80-х гг. числа заключенных фьючерсных контрактов является ярким примером того, что данный инструмент способен удовлетворить потребности большого числа участников финансового рынка.

Фьючерские рынки являются, по сути, продолжением, развитием существующих уже давно срочных рынков. Срочные сделки характеризуются тем, что, в отличие от кассовых сделок, момент заключения сделки и момент исполнения обязательств по сделке разорваны во времени, т.е. исполнение (например, поставка валюты) происходит через определенный срок в заранее определенную будущую дату, но на условиях (по курсу, ставке и т.д.), которые определяются в момент заключения сделки. Предметом срочных сделок могут быть самые различные товары. Соответственно, на фьючерсном рынке по данному признаку различают 2 основных вида фьючерсных контрактов:

· товарные фьючерсы. Базируются на купле-продаже различных товаров, производимых в народном хозяйстве (как правило, продукция сельского хозяйства, металлургии, добывающих отраслей);

· финансовые фьючерсы. Базой являются определенные финансовые инструменты (депозиты, облигации, валюта, индексы и т.д.).

Центральной идеей любых срочных сделок (в т.ч. и фьючерсных) является страхование курса (соответственно, цены) в настоящий момент времени на определенную дату в будущем.[2]

Развитие фьючерского рынка включает в себя:

· упрощение торговли путем стандартизации сделок, т.е. контрактов;

· централизованные рынки (биржи) для торговли контрактами;

· использование клиринговой организации в качестве посредника между продавцом и покупателем при заключении каждой сделки, и, таким образом, широкие возможности для выравнивания существующих позиций.

Для ясности изложения здесь стоит дать определение широко используемого в иностранной литературе, а теперь и в российских изданиях и публикациях термина позиция. Под ним понимают любую начатую и незавершенную сделку. Ранее это понятие использовалось у нас только применительно к валютным операциям. В реальности, позиция возникает при заключении сделки на любом рынке и, соответственно, такие понятия как короткая позиция и длинная позиция также характеризуют состояние обязательств и требований конкретного участника рынка, а значение этих понятий аналогично их значению на валютном рынке.

Финансовый фьючерс – договорное обязательство купить, соответственно продать в стандартизированную дату исполнения контракта определенное, стандартизированное количество финансовых инструментов по цене, заранее определенной (согласованной) в свободном биржевом торге.

Это определение дается в зарубежных источниках, в частности, в специализированных изданиях некоторых банков.

Более короткое, хотя и не отражающее, на наш взгляд, всей сущности фьючерсного контракта, определение дано в специализированном издании Московской товарной биржи:

Фьючерс, или фьючерсный контракт – это стандартный договор на поставку товара в будущем по цене, определенной сторонами при совершении сделки.

Упомянутая в первом определении стандартизация относится: к объему контракта. Фьючерсные контракты с одинаковой базой (предметом контракта) имеют равные, устанавливаемые правилами торгов каждой биржи объемы.

К срокам исполнения обязательств, как правило, они устанавливаются поквартально (например, третья пятница марта, июня, сентября и декабря текущего, иногда следующего или второго года).

Стандартизация в данном случае является существенным условием создания достаточно ликвидного, подвижного рынка.

Финансовые инструменты, торгуемые на фьючерсных биржах можно разделить на:

· финансовые фьючерсы с конкретной базой;

· финансовые фьючерсы с абстрактной базой.

Финансовые фьючерсы с конкретной базой основаны на реальных объектах торговли. При этом реальная поставка базового финансового инструмента, как правило, возможна.

К финансовым фьючерсам с конкретной базой относятся:

· валютные фьючерсы (cerrency futures);

· процентные фьючерсы (Intsrest Rate Futuers).

Валютный фьючерс – это договорное обязательство продать (поставить) и, соответственно, купить (приняты определенное стандартизированное количество валюты по заранее уторгованному курсу в определенную стандартизированную будущую дату. Валютные фьючерсы относятся к первым финансовым фьючерсам. Первая сделка с ними была заключена в 1972 г. на Международном валютном рынке (International Money Market, IMM), специализированном отделении Чикагской товарной биржи.[3] И хотя торговля этими контрактами приняла довольно широкий размах, форвардные сделки на валютном рынке отличаются, пожалуй, большей эффективностью и гибкостью. Потребности клиентуры, зачастую, могут быть удовлетворены наиболее полно на межбанковском рынке срочной торговли валютой, не прибегая к помощи фьючерсного рынка.

Процентный фьючерс – договорное обязательство купить (принять, соответственно, продать (поставить) процентный инструмент с оговоренным в контракте сроками и процентной ставкой по заранее уторгованному курсу (ставке) в определенную стандартизированную будущую дату.

Процентные фьючерсы являются реальным инструментом страхования риска изменения процентных ставок. До появления процентных фьючерсов не существовало сколько-нибудь эффективного срочного рынка процентных финансовых инструментов (в отличие от срочного валютного рынка) и, соответственно, риски изменения процентных ставок не могли быть распределены (переложены) на других участников рынка, т.е. минимизированы и застрахованы. Первые процентные фьючерсы появились в 1975 г. на Чикаго Борд оф Трейд, а затем были введены и на Чикагской товарной бирже. С тех пор отмечается устойчивый рост объемов торговли этими контрактами, а также все расширяющееся предложение различных типов этих контрактов относительно срока и процентных ставок лежащих в их основе процентных инструментов. Для примера, одним из важнейших процентных срочных контрактов на Чикаго Борд оф Трейд является казначейский облигационный контракт (T-Bond-Future), который базируется на казначейской 8-процентной облигации со сроком погашения 20 лет.

В профессиональном отношении наиболее ответственным видом процентных фьючерсов являются контракты на бумаги с фиксированным доходом. Предметом их является будущая поставка ценных бумаг с гарантированным фиксированным доходом. Прежде всего, это казначейские векселя и облигации госзаймов. Продавец фьючерса берет на себя обязательство продать (поставить) в установленную дату определенные ценные бумаги, количество и цена которых установлены в контракте. Покупатель, соответственно, берет на себя обязательство принять их.

Пример: Покупка декабрьского облигационного контракта означает приобретение в декабре (в дату исполнения) соответствующей казначейской облигации.

Смысл такого рода сделок вытекает из положения, занимаемого бумагами с гарантированным фиксированным доходом среди прочих финансовых инструментов.

Уже из самого названия этих бумаг следует, что инвестор имеет нулевую степень риска, вкладывая в них деньги. Однако его позиция обладает и одним хорошо понятным недостатком – он не может рассчитывать на высокую доходность таких вложений. Сопоставляя преимущества и недостатки, каждый инвестор, с учетом обнаруженных им рыночных тенденций, определяет собственные планы, а по их сумме формируются спрос и предложение на бумаги с фиксированными доходами и, следовательно, цена на них.

Надо отметить, что, как и в случае с большинством прочих финансовых фьючерсных контрактов, к моменту исполнения контракта бумаги довольно редко поставляются от продавца к покупателю. Практика показала, что менее 2-х % от всех заключенных сделок находят свое реальное исполнение, остальные либо закрываются контрсделками, либо сделка закрывается выплатой соответствующей разницы одной стороне за счет другой. Благодаря этому, следующим шагом стало использование в качестве базы контракта фиктивного объекта торговли. Первым таким процентным фьючерсом стал 3-х месячный евродолларовый контракт.

Пример: Продажа сентябрьского евродолларового контракта означает обязательство принять 1 млн. долл. США на 3 мес. с установленной даты в сентябре по декабрь по срочной процентной ставке согласованной в настоящий момент.

Этот вид контракта также предоставляет различные возможности для достижения своих целей отдельным категориям участников; речь об этом пойдет ниже.

Говоря о финансовых фьючерсах с конкретной базой, надо упомянуть, что некоторые западные специалисты относят к этому типу и фьючерсы с драгоценными металлами (Precions Metals Fbtures). В какой-то мере с этим можно согласиться, т.к. и здесь металл выступает лишь в качестве оправдания для заключения сделки и реальное исполнение (поставка/принятие металла) контракта происходит крайне редко. Однако формирование цен на золото, серебро и платину происходит на очень специфическом рынке драгоценных металлов, хотя и оказывающем несомненное влияние на валютные и прочие рынки, но все же связанном с ними не столь жестко как, например, рынок денежных ресурсов (кредиты, депозиты, займы) и рынок валют. Поэтому, было бы правильней, на наш взгляд, рассматривать срочные контракты с драгоценными металлами как обособленный тип фьючерсов, не относящийся непосредственно к финансовым.

К финансовым фьючерсам с абстрактной базой, исполнение которых в физическом смысле (поставка/принятие), как правило, невозможно, относятся индексные фьючерсы (Stok Index Futures).

Сделки с индексами – это новая, быстро прогрессирующая область финансовых операций, основанных на фьючерсах, а также опционах. Первый индексный срочный контракт был заключен в 1982 г. на Канзас Сити Борд оф Трейд. В связи с упоминанием об индексных фьючерсах необходимо, видимо, остановимся несколько подробнее на самих индексах.

Индексы составляются как суммарные курсовые показатели ценных бумаг. Теоретически они могут формироваться на основе большого или много числа бумаг, подчиняться отраслевому или любому другому признаку. В США в настоящее время имеют широкое распространение сделки с тремя основными индексами: Standart Poos 500, NYSE Composite Index и индекс Доу-Джонса. Первый из них охватывает 500 наиболее крупных компаний по объему выпуска акций и составляется как средневзвешенный курс по этим объемам. Фьючерсные сделки на базе этого индекса имеют наибольший оборот в настоящее время, основная их масса заключается на Чикагской товарной бирже.

Таким же методом, но с еще большим охватом формируется и второй индекс. Однако он менее универсален и, прежде всего, связан со структурой оборота бумаг на Нью-йоркской фондовой бирже. Третий индекс строится на основе только 30 крупнейших американских промышленных компаний, но считается очень надежным в отражении существующей рыночной ситуации.

Таким образом, индексный фьючерс – договорное обязательство продать, соответственно, купить стандартизированную величину одного из индексов по заранее уторгованному (величине) этого – индекса в будущую, курсу стандартизированную дату исполнения обязательств.

Для большинства индексов в США стандартизированная величина, т.е. денежный коэффициент, равен 500 долл. США. Технология индексных сделок основывается на том, что положительное или отрицательное изменение величины индекса умножается на стандартный денежный коэффициент и, полученная таким образом сумма, выплачивается одной из участвующих сторон.

Как уже говорилось, индексные фьючерсы заведомо не предполагают каких-либо поставок ценных бумаг, сделка закрывается только через оплату разницы, образовавшейся от движения индекса вверх или вниз. Результат сделки выражается маржевыми позициями сторон к моменту окончания контракта, т.е. собственно закрытие происходит с помощью, так называемой, рыночной отметки.

1.3. Организация фьючерсной торговли

Фьючерсные сделки заключаются на определенное число контрактов, а не на количество товара (количество товара определяется числом заключенных контрактов) и только на один стандартный вид товара, установленный данной биржей. Это так называемый базисный сорт. Иногда, помимо базисного сорта, биржа устанавливает еще несколько сортов, которые могут заменять базисный сорт. Расчет при этом производится на основе котировки базисного сорта со скидкой (дисконтом) но установленным нормам за товар более низкого сорта с надбавкой (премией) за товар более высокого сорта (в биржевой торговле хлопком скидки обозначаются термином оффс, а надбавки – онс). Продавцу предоставляется право выбора сорта товара, предлагаемого к поставке (в пределах допустимого по общим условиям).

Инфраструктура фьючерсного рынка состоит из трех частей:

1. Биржи – места для торговли. Биржа – это некоммерческая организация, основная цель деятельности которой – организация и координация работы всех подразделений, обеспечивающих функционирование фьючерсного рынка (расчетной палаты биржевых складов, членов биржи и расчетной палаты, независимых центров анализа качества биржевого товара и других).

2. Расчетной палаты , являющейся центральным звеном биржевой инфраструктуры. Она является органом, гарантирующим исполнение обязательств по биржевым контрактам (фьючерсам) и осуществляющим расчеты между участниками биржевой торговли. Поэтому при расчетах стороны сделок берут обязательства именно перед расчетной палатой. Расчетная палата организует все расчеты по операциям с фьючерсными (биржевыми) контрактами и осуществляет функцию оперативного регулирования биржевой торговли, цель которого – обеспечение сбалансированности фьючерсного рынка. Кроме того, в функцию расчетной палаты входит контроль за поставкой товаров (контролируется передача варрантов). Но привлечением вкладов и выдачей кредитов расчетная палата не занимается.

3. Системы биржевых складов , представляющих собой отдельные совершенно независимые от биржи юридические лица, зарегистрированные на бирже и включенные в список официальных биржевых складов. Такие склады осуществляют хранение товаров, поступающих в качестве исполнения обязательств по фьючерсным контрактам, в строгом соответствии с условиями, установленными биржей.

При заключении сделки и покупатель, и продавец контракта вносят гарантийный задаток, взнос (маржу), являющийся финансовым обеспечение способности покупателя и продавца выполнить обязательства по фьючерсному контракту – продать или купить товар, если позиция не компенсирована к моменту истечения срока контракта. Размер его устанавливается Расчетной палатой и дифференцируется в зависимости от типа продавца (производитель, посредник и т.п.; для первой он в 1,5-2 раза ниже). При неустойчивости рынка обычно требуется больший взнос, при стабильности рыночной конъюнктуры взнос меньше. Кроме того, различают взносы на хеджевые и спекулятивные счета. На хеджевые счета, как менее рискованные, биржи и брокерские фирмы обычно устанавливают меньшие размеры взносов. На величину задатка влияют также степень нестабильности цен и время, остающееся до момента поставки товара. Величина гарантийного задатка устанавливается от 5 до 18% стоимости контракта. В месяц поставки товара по контракту гарантийный задаток может достигать 100% стоимости товара.

На фьючерсных рынках кроме получения прибыли от роста цен при покупке фьючерсных контрактов или падения цен при их продаже можно извлечь выгоду из спрэда, т.е. разницы цен при одновременной покупке и продаже двух разных фьючерсных контрактов на один и тот же товар (сделка бабочки). Начиная такую операцию, участник торгов учитывает в большей мере соотношение цен на два контракта, чем абсолютные их уровни. Контракт, расцененный как дешевый, он покупает, в то время как контракт, оказавшийся дорогим, продает. Если движение цен на рынке идет в ожидаемом направлении, биржевой игрок получает прибыль от изменения в соотношении цен на контракты.

2. Фьючерсные контракты в управлении финансовыми рисками

2.1 Финансовые риски

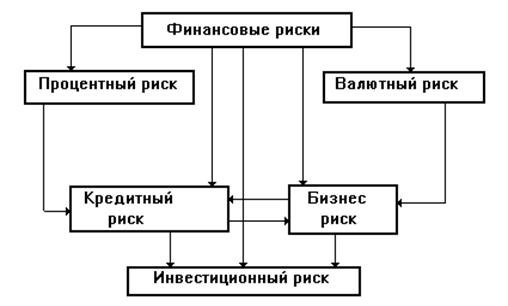

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Рис. 1

Процентный риск возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит к изменению величины прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.).[4]

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствие с текущей рыночной ставкой. Если же процентная ставка является фиксированной и выплачивается постоянный процент, исходя из номинальной стоимости инвестиции, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль на капитал или убыток.

Методы управления процентным риском - опционы, фьючерные операции и т.д.

Валютный риск вызван краткосрочными и долгосрочными колебаниями курсов валют на международных финансовых рынках. Описание валютного риска в реферате я опускаю.

Кредитный риск - это вероятности того, что партнеры - участники контракта окажутся не в состоянии выполнить договорные обязательства как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения.

Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар. Одной из основных задач менеджмента является свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного изучения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменения.

Рынок ценных бумаг порождает инвестиционный риск. Сущность инвестиционного риска заключается в риске потери вкладываемого капитала и ожидаемого дохода.

На рынке ценных бумаг покупатели финансовых инструментов могут являться либо инвесторами, или спекулянтами, либо игроками. Инвестор вкладывает деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты - это юридические лица,- торговцы ценными бумагами, инвестиционные банки, которые рассчитывают на получение дохода за счет одномоментных сделок на рынке и за счет полной информации о состоянии рынка практически исключают риск. Игроки идут на риск, надеясь угадать тенденции и сделать деньги на ожидаемом изменении курса финансовых инструментов.

При инвестировании здравый инвестор исходит в первую очередь из соображений безопасности и лишь во вторую очередь - из расчетов получения будущей прибыли. Рыночный риск определяется возможной потерей первоначального капитала.

Процентный опцион представляет собой финансовый инструмент, созданный и используемый как способ хеджирования процентных рисков и средство получения прибыли от изменения процентных ставок, Его держатель может решить, выполнять его или нет. И это очень выгодно для владельца опциона. Опцион защищает держателя от самого худшего варианта изменения процентной ставки и вместе с тем обеспечивает выигрыш от благоприятного изменения ставки на рынке. Главный недостаток опциона - его высокая стоимость.

Риск изменения покупательной способности денег предопределяется главным образом темпами инфляции в стране. Этот вид риска сказывается на сбережениях граждан, хранимых в сберегательных или коммерческих банках или “в чулках”, а также на стоимости ценных бумаг с фиксированным доходом. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом темпов инфляции увеличивается и прибыль, из которой выплачиваются дивиденды. Кроме того, действенным средством страховки (хеджирования) против инфляции является выплата дивидендов в виде акций. По облигациям и сбережениям на счетах в банках получают меньший доход по сравнению с простыми акциями, однако и гораздо меньше риск потери первоначального капитала. Вместе с тем риск уменьшения покупательной способности денег вследствие инфляционного воздействия для этих видов инвестиций весьма высок.

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

1. Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

2. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

3. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая займ по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно.

Риск для кредитора - это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение.

Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Инвестор должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся, когда ожидается их рост.

Изменение процентных ставок в зависимости от срока займа можно выразить с помощью кривой процентного дохода. Нормальной кривой процентного дохода считается восходящая кривая. Она означает, что процентные ставки для долгосрочных займов обычно выше, чем для краткосрочных, и тем самым компенсируют кредиторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов.

Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва.

Базовый риск связан с изменениями в структуре процентных ставок. Базовый риск возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются по другой.

Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам.

2.2. Опционы и фьючерсы

Опционы акций, а так же опционные и фьючерсные контракты - это “производные” инструменты рынка капиталов. Они не являются источником капитала, но дают возможность управлять инвестиционным риском путем снижения вероятности неблагоприятного изменения цен акций.

Опцион акций - это контракт, дающий держателю право купить или продать определенное количество акций компании по оговоренной цене в течение некоторого периода до определенной даты включительно. По истечении этой даты опцион теряет свою силу.

Цена, по которой покупаются опционы, называются премией. Размеры премий зависят от колебаний цен акций, разницы между ценой исполнения и текущей ценой акции. Опцион может быть закрыт в любое время до истечения срока исполнения.

Финансовые фьючерсы - это стандартизированные контракты на покупку/продажу определенных финансовых инструментов или валюты. Их отличие от опционов заключается в том, что такой контракт налагает обязательства на обоих его участников. Если фьючерная позиция сохраняется до истечения срока действия контракта, сделка должна быть завершена.

Опционы и фьючерсы играют важную роль в развитии рынков капиталов, поскольку предоставляют инвесторам дополнительные возможности и делают рынок более привлекательным для них.

Хеджеры и спекулянты.

С фьючерсами (и опционами) имеют дело два типа лиц - спекулянты и хеджеры. Спекулянты (speculators) покупают и продают фьючерсы только с целью получения выигрыша, закрывая свои позиции по лучшей цене по сравнению с первоначальной. Данные лица не производят и не используют базисные активы в рамках обычного бизнеса, напротив, хеджеры (hedgers) покупают и продают фьючерсы, чтобы исключить рискованную позицию на спотовом рынке. В ходе обычного бизнеса они или производят, или используют базисный актив.

Хеджирование означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования - защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией. Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

- когда риск неблагоприятных изменений больше риска благоприятных изменений;

- когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может “играть” на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Пример хеджирования.

Например, рассмотрим фьючерс на пшеницу. Фермер отмечает, что рыночная цена фьючерсного контракта на пшеницу с поставкой приблизительно во время уборки сегодня составляет $4 за бушель - этого достаточно, чтобы получить прибыль за год. Фермер Может продать фьючерс на пшеницу сегодня, но может подождать до уборки урожая и продать зерно в тот момент на спотовом рынке. В то же время отсрочка до урожая несет с собой риск, так как к этому моменту цена пшеницы может упасть до $3 за бушель, что может вызвать финансовую катастрофу для фермера. Напротив, продажа сегодня фьючерса на пшеницу позволит фермеру закрепить цену его реализации на уровне $4 за бушель. Такие действия фермера обезопасят его основной бизнес от риска. Этого фермера, продающего фьючерсы, называют хеджером, или, более точно, коротким хеджером (short hedger)

Возможно, что покупателем фьючерсных контрактов фермера является булочник, который использует пшеницу для выпечки хлеба. У булочника имеются запасы пшеницы до урожая. Чтобы пополнить свои запасы к этому моменту времени, булочник может купить сегодня фьючерсный контракт по цене $4 за бушель. С другой стороны он может просто дождаться того момента, когда его запасы уменьшатся, и купить пшеницу на спотовом рынке. Однако существует вероятность, что к тому времени спотовая цена составит $5 за бушель. Если это случится, то булочнику придется поднять цену реализации хлеба и возможно понести потери от сокращения объема продаж. Однако покупатель фьючерса на пшеницу - булочник - может установить с помощью фьючерса $4 за бушель в качестве цены покупки и, таким образом, устранить элемент риска при производстве хлеба. Булочника, который покупает фьючерсы, также называют хеджером, или, более точно, длинным хеджером (long hedger).

Пример спекуляции.

Фермера и булочника можно сравнить со спекулянтом - лицом, которое покупает продает фьючерсы на пшеницу, ориентируясь на прогнозы цен на нее, с целью получения выигрыша за относительно короткий промежуток времени. Как отмечалось выше, такое лицо не производит и не использует базисный актив в рамках обычного бизнеса.

Спекулянт, который полагает, что цена пшеницы существенно вырастет, будет покупать фьючерсы на пшеницу. Позже он совершит обратную сделку (reversing trade), продав фьючерсы на пшеницу Если прогноз был точен, то он получит выигрыш от повышения фьючерсной цены на пшеницу.

Например, рассмотрим спекулянта, ожидающего повышения спотовой цены на пшеницу, по крайней мере, на $1 за бушель. Несмотря на то, что данное лицо может купить пшеницу, хранить ее с надеждой продать позже по более высокой цене, ему легче и более выгодно купить фьючерсные контракты на пшеницу сегодня по $4 за бушель. После этого, если предположить, что цена пшеницы вырастет на $1, спекулянт, совершит обратную сделку, продав фьючерсный контракт на пшеницу по $5 за бушель. (Рост спотовой цены на пшеницу на $1 вызовет рост фьючерсной цены приблизительно на $1.) Следовательно, спекулянт получит выигрыш в размере $1 за бушель, или в общей сложности $5000, поскольку контракт включает в себя 5000 бушелей. Как будет показано ниже, спекулянту придется внести депозит в сумме $1000 в момент покупки фьючерсного контракта. Он возвратится ему при совершении обратной сделки. Таким образом, спекулянт получает довольно высокий уровень доходности (500%) по отношению к проценту увеличения цены пшеницы (25%). Если же спекулянт ожидает существенного падения цены, то вначале он продаст фьючерс на пшеницу. Позже он совершит обратную сделку, купив фьючерс на пшеницу. В случае точного прогноза он получит выигрыш от понижения фьючерсной цены на пшеницу

Фьючерсные цены и ожидаемые спотовые цены

Определенность

Если бы фьючерсные цены можно было предсказать с определенной точностью, то не было бы смысла становиться покупателями или продавцами фьючерсных контрактов. Чтобы понять почему это так, представьте себе, как бы выглядел фьючерсный контракт в мире определенности. Во-первых, цена покупки фьючерсного контракта равнялась бы (была бы абсолютно предсказуема) ожидаемой спотовой цене на дату поставки. Это означало, что ни покупатель, ни продавец не смогли бы получить выигрыш по существующим фьючерсам. Во-вторых, цена покупки не изменялась бы по мере приближения даты поставки. Наконец, не требовалось бы никакой маржи, поскольку не наблюдалось бы никаких неожиданных противоположных движений цены.

Неопределенность

Хотя и полезно кое-что знать о том, как связаны между собой фьючерсные и ожидаемые спотовые цены в мире определенности, где предсказания делаются очень точно, реальный мир непредсказуем, неопределен. Исходя из этого, рассмотрим, каким образом связаны между собой фьючерсные цены и ожидаемые спотовые цены? Существует несколько возможных объяснений, хотя определенного ответа нет.

Гипотеза ожиданий

Одно возможное объяснение заключается в гипотезе ожиданий (expectations hypothesis ): текущая цена покупки фьючерсного контракта равна ожидаемой спотовой цене на дату поставки, или в виде символов:

![]()

где Pf - текущая цена покупки фьючерсного контракта; Ps - ожидаемая спотовая цена актива на дату поставки. Таким образом, если июльский фьючерсный контракт продается в настоящий момент по $4 за бушель, то можно сказать следующее: общее мнение состоит в том, что в июле цена спот на пшеницу будет равна $4.

Если гипотеза ожиданий верна, то спекулянт вряд ли сможет выиграть или проиграть на фьючерсном рынке независимо от того, занимает ли он длинную или короткую позицию. Оставим без внимания залоговые требования. Спекулянт, который занимает длинную позицию по фьючерсному контракту, соглашается уплатить Pf на дату поставки за актив, который, как ожидается, будет стоить в это время Ps. То есть спекулянт с длинной позицией ожидает получить выигрыш в размере Ps- Pf, который равен нулю. Напротив, спекулянт с короткой позицией продает актив по цене Pf и думает совершить обратную сделку по цене Psна дату поставки. Таким образом, спекулянт с короткой позицией ожидает получить выигрыш в размер Pf - Ps, который равен нулю.

Гипотезу ожиданий часто защищают на том основании, что спекулянты являются безразличными к риску и поэтому готовы пойти навстречу хеджерам без каких-либо компенсаций в форме премии за риск. Их безразличие основано на понимании того, что влияние конкретной фьючерсной позиции на риск диверсифицированного портфеля, который включает много активов, будет очень малым. Поэтому спекулянты с диверсифицированным портфелем могут принять на себя риск хеджера за небольшую компенсацию в форме премии за риск.

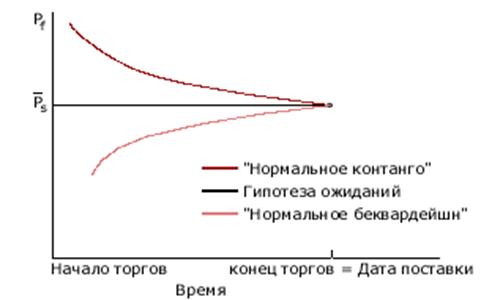

На рисунке 4 представлен вариант фьючерсных цен на основе гипотезы ожиданий; ожидаемая спотовая цена Psне меняется в течение всего срока действия контракта.

Нормальное бэквардейшн

Известный экономист Джон Мейнард Кейнс заметил, что гипотеза ожиданий неправильно объясняла формирование фьючерсных цен. Он утверждал, что в целом хеджеры продают фьючерсные контракты, тем самым побуждая спекулянтов покупать их. Поскольку приобретение контрактов связано с риском, то Кейнс выдвинул гипотезу, что хеджеры стимулируют спекулянтов с помощью ожидаемой доходности, которая должна быть больше безрисковой ставки. Это потребует того, чтобы фьючерсная цена была меньше ожидаемой спотовой цены:

![]()

Таким образом, спекулянт, купивший фьючерсный контракт по цене Pf, будет надеяться продать его на дату поставки (или незадолго до нее) по более высокой цене Ps. Данное соотношение между фьючерсной ценой и ожидаемой спотовой ценой получило название нормальное бэквардейшн (normal backwardation), оно подразумевает, что можно ожидать роста фьючерсной цены в течение срока действия контракта, как показано на рисунке 2.

Рис. 2 . Цена фьючерсного контракта в течение времени, когда ожидаемая спотовая цена в моментпоставки остается неизменной

Нормальное контанго

Противоположная гипотеза утверждает, что в целом хеджеры хотят покупать фьючерсные контракты и поэтому они будут поощрять спекулянтов продавать фьючерсные контракты. Поскольку продажа контракта связана с риском, то можно высказать гипотезу, что хеджеры будут стимулировать спекулянтов ожидаемой доходностью по короткой позиции, превышающей безрисковую ставку. Это требует, чтобы фьючерсная цена была выше ожидаемой спотовой цены:

![]()

Таким образом, спекулянт, продавший фьючерсный контракт по цене Pf, будет надеяться выкупить его на дату поставки (или незадолго до нее) по более низкой цене Ps. Эта взаимосвязь фьючерсной цены и ожидаемой цены спот получила название нормальное контанго (normal contango); оно подразумевает, что ожидается падение фьючерсной цены в течение срока действия контракта.

3. РАССЧЕТНАЯ ЧАСТЬ.

Задача 4.

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение.

1. Принимаем, что цена погашения равно номиналу: F = N .

Принимаем номинал облигации за 1 ед. N =1 .

Срок облигации n =10 лет.

Всего выплат m * n =2*10=20.

Всего оставшихся выплат: 8.

2. Определим дюрацию еврооблигации:

;

;

3. Определим рыночную цену облигации:

;

;

или 71,44 %.

или 71,44 %.

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% ( r =0,135) :

![]() ;

;

или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% ( r =0,115):

или 73,22 %

или 73,22 %

Изменение рыночной цены облигации можно рассмотреть на рисунке ниже.

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия «Н» продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение.

1. Определим доходность инвестиции:

![]()

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

![]() Доходность увеличится на (18,52-6,66) = 11,86%.

Доходность увеличится на (18,52-6,66) = 11,86%.

3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А.

| Период |

Индекс, J |

Стоимость акции А |

| 645,5 |

41,63 |

|

| 1 |

654,17 |

38,88 |

| 2 |

669,12 |

41,63 |

| 3 |

670,63 |

40 |

| 4 |

639,95 |

35,75 |

| 5 |

651,99 |

39,75 |

| 6 |

687,31 |

42 |

| 7 |

705,27 |

41,88 |

| 8 |

757,02 |

44,63 |

| 9 |

740,74 |

40,5 |

| 10 |

786,16 |

42,75 |

| 11 |

790,82 |

42,63 |

| 12 |

757,12 |

43,5 |

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение.

1. Для простоты дальнейших вычислений, используя следующие формулы, заполним таблицу:

· Определим доходность индекса в различных периодах: ![]() .

.

· Определим доходность акций в различных периодах: ![]() .

.

| Период |

Индекс, J |

Стоимость акции А |

Доходность индекса, R(Jt), % |

Доходность акции R(A)t, % |

R(Jt)*R(A)t |

2 [R(Jt)] |

| 645,5 |

41,63 |

|||||

| 1 |

654,17 |

38,88 |

1,34 |

-6,61 |

-8,87 |

1,80 |

| 2 |

669,12 |

41,63 |

2,29 |

7,07 |

16,16 |

5,22 |

| 3 |

670,63 |

40 |

0,23 |

-3,92 |

-0,88 |

0,05 |

| 4 |

639,95 |

35,75 |

-4,57 |

-10,63 |

48,61 |

20,93 |

| 5 |

651,99 |

39,75 |

1,88 |

11,19 |

21,05 |

3,54 |

| 6 |

687,31 |

42 |

5,42 |

5,66 |

30,66 |

29,35 |

| 7 |

705,27 |

41,88 |

2,61 |

-0,29 |

-0,75 |

6,83 |

| 8 |

757,02 |

44,63 |

7,34 |

6,57 |

48,18 |

53,84 |

| 9 |

740,74 |

40,5 |

-2,15 |

-9,25 |

19,90 |

4,62 |

| 10 |

786,16 |

42,75 |

6,13 |

5,56 |

34,07 |

37,60 |

| 11 |

790,82 |

42,63 |

0,59 |

-0,28 |

-0,17 |

0,35 |

| 12 |

757,12 |

43,5 |

-4,26 |

2,04 |

-8,70 |

18,16 |

| СУММА |

16,84 |

7,12 |

199,27 |

182,30 |

||

2. Определим бета-коэффициент акции:

;

;

3. Определяем параметр ![]() представляющий нерыночное составляющее доходности актива А

:

представляющий нерыночное составляющее доходности актива А

:

![]()

![]()

4. Подставляем найденные значения в линейную регрессионную модель CAMP:

![]()

![]()

![]()

При подстановке получаем следующие значения:

| R(At) |

R(Jt) |

| 0,52 |

1,34 |

| 1,65 |

2,29 |

| -0,81 |

0,23 |

| -6,54 |

-4,57 |

| 1,16 |

1,88 |

| 5,38 |

5,42 |

| 2,04 |

2,61 |

| 7,67 |

7,34 |

| -3,65 |

-2,15 |

| 6,23 |

6,13 |

| -0,37 |

0,59 |

| -6,16 |

-4,26 |

5. Строим график линии SML для акции А.

Задача 17.

Текущая цена акции В составляет 65,00 ( S ). Стоимость трехмесячного опциона «колл» с ценой исполнения 60,00 ( X ) равно 6,20. Стандартное отклонение по акции В равно 0,18 ( s ) . Безрисковая ставка составляет 10 % ( r ).

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение.

1. Стоимость опциона «колл» определяется по модели оценки опциона Блэка – Шоулза:

![]() , е = 2,718

, е = 2,718

Найдем d1:

T=3/12=0.25

Найдем d2: ![]()

![]()

2. Из таблицы нормального распределения получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

3. Определим справедливую (внутреннюю) стоимость опциона:

![]()

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости.

Задача 25.

Брокеры К, Н и М (условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Удастся ли, действуя таким образом, устранить арбитражные возможности? Обоснуйте свой ответ.

Решение.

| Инструмент

Брокер |

Д |

А |

Цена за портфель |

| К |

3 |

45,00 |

|

| Н |

2 |

40,00 |

|

| М |

5 |

7 |

185,00 |

Для арбитража инвестор должен купить портфель акций у брокера К и портфель у брокера Н, объединить эти портфели и продать их брокеру М.

Если рассчитать цену портфеля брокера М по ценам К и Н, то получится, что она окажется равной 215 (5х15 + 7х20 = 75 + 140 = 215). Таким образом, инвестор не сможет продать портфели брокеров К и Н с получением дохода.

ЗАКЛЮЧЕНИЕ

Финансовые инвестиции - это жертва сиюминутным ценностям во имя (возможно, иллюзорных) будущих доходов. Важнейшими факторами доходности любых финансовых инвестиций являются время и риск.

Для нормального развития экономики постоянно требуется мобилизация, распределение и перераспределение финансовых средств между ее сферами и секторами. Понятно, что тема риска неразрывно связана с капиталом. Мы можем рисковать при том условии, что что-либо имеем.

Рынок ценных бумаг объединяет часть кредитного рынка и рынок инструментов собственности. Этот рынок охватывает операции по выпуску и обращению инструментов займа и инструментов собственности.

На каждом из рынков осуществляется финансово-экономическая деятельность и проводятся операции и сделки, подверженные разного рода финансовым рискам. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсах в виде процентного, валютного, кредитного, коммерческого (бизнес-риск), инвестиционного рисков .

В мировой практике объемы срочных операций превосходят объемы сделок с немедленным исполнением, то можно предположить, что перспективы развития срочного рынка в России большие. Вопрос лишь в том, как скоро они могут реализоваться. Хотелось бы верить, что фьючерсная торговля получит свое развитие в нашей стране и со временем сможет стать реальным регулятором цен на товарных рынках страны.

Список используемой литературы:

1. Ковалев В.В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2000г.

2. Ковалев В.В. Сборник задач по финансовому анализу. Москва, Финансы и статистика, 1997г.

3. Рынок Ценных Бумаг. Журнал. №16.1999г.

4. Рынок Ценных Бумаг. Журнал. №9.1999г.

5. Рынок Ценных Бумаг. Журнал. №4.1999г.

6. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 1997. - 247 с.

7. Бланк И.А. Управление прибылью. Киев: Ника- Центр, 2004 г.- С.199.

8. Богатин Ю.А., Швандар В.А. Производство прибыли: Учебное пособие.- М.: ЮНИТИ, 2006 г.- С.367.

9. Кашин В.И., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства.- М.: Наука, 2000 г.- С.276.

10. Ли Ченг Ф., Финнерти ДЖ. И. Финансы корпораций.- М.: ИНФРА- М, 2005 г.- С.57.

11. Ришар Жан. Аудит и анализ хозяйственной деятельности предприятия.- М.: АУДИТ ЮНИТИ, 2006 г.- С. 833.

12. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА-М, 2006. Экономика предприятия / Под ред. В.Я. Горфинкеля.- М.: ЮНИТИ, 2006 г.-С.437.

13. Шим Дж.К., Сигел Дж. Г. Финансовый менеджмент.- М.: Филинъ, 1999.-С.587

14. Финансы организаций Колчина Н.В., Поляк /. Учеб. Для вузов/ М: Юнити-Дана, 2001г. С 166-198

[1] Ковалев В.В. Методы оценки инвестиционных проектов. Москва, Финансы и статистика, 2000г.с 78

[2] Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 1997. - 247 с.

[3] Финансы организаций Колчина Н.В., Поляк /. Учеб. Для вузов/ М: Юнити-Дана, 2001г. С 166-198

[4] Кашин В.И., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства.- М.: Наука, 2000 г.- С.276.