Государственный бюджет и его исполнение за период январь- октябрь в 2009 и 2010 г

СОДЕРЖАНИЕ: МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ» Кафедра экономической теории РЕФЕРАТМИНИСТЕРСТВООБРАЗОВАНИЯРЕСПУБЛИКИБЕЛАРУСЬ

УО«БЕЛОРУССКИЙГОСУДАРСТВЕННЫЙЭКОНОМИЧЕСКИЙУНИВЕРСИТЕТ»

Кафедра экономической теории

РЕФЕРАТ

по дисциплине: Экономическая теория

на тему: Государственный бюджет и его исполнение за период январь- октябрь в 2009 и 2010 годах

Студентки

ФФБД,1-й курс, ДФЗ-1 Е.В. Сильванович

Проверила А.В. Рощенко

Минск 2010

СОДЕРЖАНИЕ

Введение……………………………………………………………………………………………………..3

1.Понятие государственного бюджета..…………………………………………………………………...4

2.Исполнение республиканского бюджета в период за январь-октябрь в 2009 и 2010 годах………….6

Заключение………………………………………………………………………………………………… ..9

Приложение А……………………………………………………………………………………………….10

Список использованных источников………………………………………………………………………11

ВВЕДЕНИЕ

Государственный бюджет – важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год, поэтому разработке его показателей уделяется особое внимание на всех уровнях власти и на всех этапах прохождения расчетов.

Государственный бюджет как явление в истории человеческого общества появился сравнительно недавно - в эпоху капитализма.

По материальному содержанию бюджет - это сам централизованный фонд денежных средств государства. В юридическом аспекте государственный бюджет выступает в форме закона, который принимается высочайшим органом законодательной власти страны.

Политическое значение бюджета многогранное, и в частности, оно состоит в том, как законодательный орган утверждает объемы доходов и расходов бюджета на плановый год.

Государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

В данной работе будет раскрыто понятие государственного бюджета, описаны доходы и расходы государственного бюджета, а также исполнения государственного бюджета Республики Беларусь за период с января по октябрь 2009 и 2010 годов.

1 Понятие государственного бюджета

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

· на политические цели:

1. расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов и т.п.;

2. расходы на содержание аппарата управления государством.

· на экономические цели:

1. расходы на содержание и обеспечение функционирования государственного сектора экономики;

2. расходы на помощь (субсидирование) частному сектору экономики.

· на социальные цели:

1. расходы на социальное обеспечение (выплату пенсий, стипендий, пособий);

2. расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

· на внешнеполитическую деятельность.

С макроэкономической точки зрения все государственные расходы делятся на:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферты (их стоимость не включается в ВВП);

- выплаты процентов по государственным облигациям (обслуживание государственного долга).

Основными источниками доходов государства являются:

· налоги (включая взносы на социальное страхование);

· прибыль государственных предприятий;

· сеньораж (доход от эмиссии денег);

· доходы от приватизации.

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

1) когда доходы бюджета превышают расходы, сальдо бюджета положительное , что соответствует излишку (или профициту ) государственного бюджета;

2) когда доходы равны расходам, сальдо бюджета равно нулю , т.е. бюджет сбалансирован;

3) когда доходы бюджета меньше, чем расходы , сальдо бюджета отрицательное , т.е. имеет место дефицит государственного бюджета.

Сумма накопленных бюджетных дефицитов образует государственный долг. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий. Различают два вида государственного долга:

1)Внутренний — задолженность государства владельцам государственных ценных бумаг (ГЦБ) и иным кредиторам, выраженная в национальной валюте.

2)Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований.

Функции государственного бюджета:

· Фискальная функция означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности).

· Функция экономического регулирования - это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики.

· Социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

2 Исполнение республиканского бюджета в период за январь-октябрь в 2009 и 2010 годах

Мировой финансово-экономический кризис оказал негативное влияние на развитие экономики Республики Беларусь, ее финансовой системы. Однако меры по минимизации последствий кризиса, своевременно принятые руководством государства, позволили завершить 2009 год с относительно небольшими потерями. По большинству основных социально-экономических показателей в Беларуси достигнут или превзойден уровень предшествующего года. В данной части будет рассмотрено исполнение республиканского за январь-октябрь 2009 и 2010 годов. [Приложение А]

Согласно Закону Республики Беларусь от 13 ноября 2008 года №450-З «О республиканском бюджете на 2009 год» был утвержден республиканский бюджет на 2009 год по расходам в сумме 57 699 262 425 тыс. рублей исходя из прогнозируемого объема доходов в сумме 54 899 262 425 тыс. рублей. Также был установлен предельный размер дефицита республиканского бюджета на 2009 год в сумме 2 800 000 000 тыс. рублей.

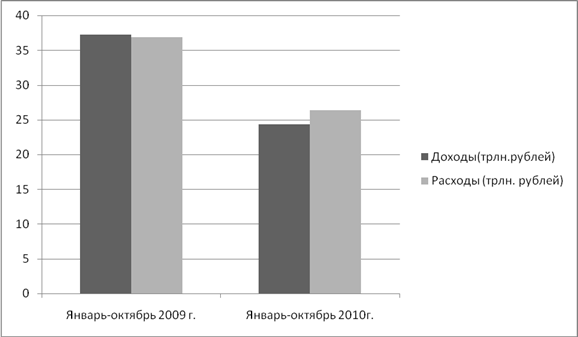

Доходы республиканского бюджета за январь - октябрь 2009 года сложились в сумме 37,2 трлн. рублей (79,7 процента ожидаемого исполнения 2009 года).

За январь-октябрь 2009 года в республиканский бюджет поступило: налоговых доходов на сумму 20,9 трлн. рублей (73,9 процента), неналоговых доходов на сумму 3,3 трлн. рублей (110,0 процентов), взносы на государственное социальное страхование на сумму 13,0 трлн. рублей (85,0 процентов).

По состоянию на 1 ноября 2009 года сумма долгов плательщиков перед бюджетом составила 75,4 млрд. рублей, что на 16,9 млрд. рублей больше, чем по состоянию на 1 января 2009 года.

Расходы республиканского бюджета за январь-октябрь 2009 года составили 36,9 трлн. рублей (78,9 процента к ожидаемому исполнению 2009 года).

Из них составили расходы:

· на финансирование социальной сферы (социальная политика, образование, здравоохранение, физическая культура, спорт, культура и средства массовой информации) направлено 16,0 трлн. рублей (75,4 процента),

· национальной экономики и жилищно-коммунального хозяйства - 10,0 трлн. рублей (84,3 процента),

· на общегосударственную деятельность составили 8,0 трлн. рублей (83,2 процента).

Таким образом, профицит республиканского бюджета за январь-октябрь 2009 года составил 0,3трлн. рублей.

В целом в 2009 году наблюдалась не очень хорошая динамика по доходам бюджета. Фактически за 9 месяцев 2009 года не достигли объема доходов бюджета за аналогичный период 2008 года. Это отставание составляло 2-2,5 трлн. руб. в номинальном выражении. Значительные потери связаны с тем, что сократился экспорт продукции белорусских предприятий.

Вышеперечисленные показатели в значительной мере предопределили параметры республиканского бюджета на 2010 год.

Как и в предыдущие годы, запланированные показатели бюджета-2010 весьма напряженные. В частности, с текущего года отменены сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог на приобретение автотранспортных средств, а также местный налог с продаж товаров в розничной торговле и местный сбор с пользователей за парковку (стоянку) транспортных средств в специально оборудованных местах. В то же время в связи с необходимостью компенсации потери части объема доходов бюджета ставка НДС увеличена с 18% до 20%. Кроме того, с 2010 года в связи с изменением бюджетного законодательства средства фонда социальной защиты населения не включаются в состав республиканского бюджета. Эта позиция будет ежегодно утверждаться отдельным законом.

Согласно Закону Республики Беларусь от 29 декабря 2009 года №73-З «О республиканском бюджете на 2010 год» был утвержден республиканский бюджет на 2010 год по расходам в сумме 38 222 389 047 тыс. рублей (20,4% ВВП) исходя из прогнозируемого объема доходов в сумме 35 522 389 047 тыс. рублей (21,9% ВВП), что на 19 476 873 378 тыс.рублей и 19 376 873 348тыс. рублей меньше соответственно по доходам и расходам в сравнении с 2009 годом. Установлен предельный размер дефицита республиканского бюджета на 2010 год в сумме 2 700 000 000 тыс. рублей (1,5% ВВП), что на 100 000 000 тыс. рублей меньше в сравнении с 2009 годом.

Темпы роста доходов бюджета в 2010 году к ожидаемому исполнению 2009 года прогнозировались на уровне 120,7%. В свою очередь, темпы роста налоговых доходов к 2009 году прогнозируются 123,6%, из них НДС - 149%, вывозных таможенных пошлин - 131,4%, налога на прибыль -130,8%, акцизов - 119%.

Поступления неналоговых доходов по отношению к прошлому году запланированы на уровне 93,6%, в том числе доходов от использования имущества, находящегося в государственной собственности, - 106,2%.

Что касается структуры доходной части республиканского бюджета, то по сравнению с предыдущими годами (в сопоставимых условиях) она не претерпела существенных изменений. Так, в 2010 году удельный вес налоговых доходов предусматривается на уровне 92,5%, неналоговых - 7,4%, безвозмездных поступлений - 0,1 %. В 2009 году соотношение налоговых и неналоговых доходов составило соответственно 90,4% и 9,6%. Основную долю в составе налоговых доходов занимают НДС - 35,4% (от доходов бюджета), вывозные таможенные пошлины - 20,6%, акцизы - 12,8%, налоги на прибыль - 10%.

Таким образом темпы роста доходов (120,7%) и расходов (123,5%) республиканского бюджета в 2010 году по отношению к исполнению бюджета в 2009 году значительно превышают планируемый уровень инфляции на 2010 год (9%), что указывает на реальный прогнозируемый рост этих показателей.

Финансирование дефицита республиканского бюджета в 2010 году прогнозируется как за счет внутренних, так и внешних источников. Посредством эмиссии и размещения государственных ценных бумаг на внутреннем рынке планируется привлечь 543 млрд. руб. Погашение основного долга по этим источникам предусматривается в объеме 443 млрд. руб.

Расходы на погашение кредитов международных финансовых организаций по сравнению с предыдущим годом возрастут на 0,5 млн. долл. США и составят 1,1 млн. долл. США.

Привлечение кредитов иностранных государств и иных иностранных кредиторов в 2010 году предполагается в объеме 927 млрд. руб.

Лимит внешнего государственного долга Республики Беларусь на конец 2010 года устанавливается в размере 9,5 млрд. долл. США.

Доходы республиканского бюджета за январь - октябрь 2010 года сложились в сумме 24,3 трлн. рублей (68,5 процента ожидаемого исполнения 2010 года).

Налога на прибыль поступило 2,9 трлн. рублей, или 82,3 процента годового плана. За январь-октябрь 2010 года в республиканский бюджет поступило НДС на сумму 9,2 трлн. рублей, или 73,0 процента годового плана. Доходы от внешнеэкономической деятельности составили 4,4 трлн. рублей, или 43,4 процента годового плана.

По состоянию на 1 ноября 2010 года сумма долгов плательщиков перед бюджетом составила 53,8 млрд. рублей и сократилась с начала года на 4,9 млрд. рублей, что на 21,6 млрд. меньше, чем на 1 ноября 2009 года.

Расходы республиканского бюджета за январь-октябрь 2010 года составили 26,4 трлн. рублей, или 65,8 процента годового плана (что на 10,5 трлн. рублей меньше, чем за январь-октябрь 2009 года). Из них составили расходы:

· на общегосударственную деятельность - 10,9 трлн. рублей -66,5 процента (на 2,9 трлн. рублей больше в сравнении с аналогичным периодом 2009 года);

· национальной экономики – 7,0 трлн. рублей -53,2 процента (на 3 трлн. рублей меньше в сравнении с аналогичным периодом 2009 года);

· на финансирование социальной сферы (социальная политика, образование, здравоохранение, физическая культура, спорт, культура и средства массовой информации) - 5,2 трлн. рублей - 81,5 процента (на 10,8 трлн. рублей меньше в сравнении с аналогичным периодом 2009 года).

Дефицит республиканского бюджета за январь-октябрь 2010 года составил – 2,1 трлн. рублей.

ЗАКЛЮЧЕНИЕ

Государственный бюджет представляет собой основной финансовый план государства, совокупность финансовых смет всех ведомств, государственных служб, правительственных программ, в которой определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну. Государственный бюджет играет важную роль в финансовой системе страны. За счет бюджетных средств удовлетворяются общегосударственные потребности, финансируются отдельные сферы деятельности - оборона, управление, охрана общественного порядка и безопасности государства, фундаментальная науки и др. Кроме того за счет бюджета удовлетворяются и коллективные потребности путем финансирования затрат на образование, здравоохранение культуру и искусство. Большую роль играет государственный бюджет в сфере материального производства выступая в качестве стимулятора его роста. Государственный бюджет исполняет следующие функции: контрольную, информационную, регулирующую, способствует институционализации общественных предпочтений. Бюджетное регулирование, выражая взаимодействие различных видов бюджетов, входящих в состав бюджетной системы, охватывает следующие явления:

а) структуру доходов и расходов бюджетов различных звеньев;

б) принципы и порядок распределения доходов и расходов между отдельными бюджетами;

в) порядок сбалансирования (уравнивания) доходных и расходных частей каждого бюджета.

Бюджетное регулирование реализуется через:

а) распределение расходов между отдельными видами бюджетов, входящих в бюджетную систему;

б) установление собственных (постоянно закрепленных) доходов для каждого звена бюджетной системы;

в) установление налогов, передаваемых из вышестоящих бюджетов в нижестоящие в целях сбалансирования последних и др.

ПРИЛОЖЕНИЕ А

Диаграмма А1. Исполнение республиканского бюджета за период январь-октябрь в 2009 и 2010 годах

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Бондарь, А.В. Макроэкономика: учебное пособие. – Минск: БГЭУ, 2009.

2.Макконнелл, К.Р., Брю, С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-ого англ. Изд. – М.: ИНФРА – М, 2005.

3.Новикова, И.В. Экономическая теория. – Минск: БГЭУ. 2006.

4.Закон Республики Беларусь 29 декабря 2009 г. № 73-З «О республиканском бюджете на 2010 год».

5.Закон Республики Беларусь 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год».

6. Официальный сайт Министерства финансов Республики Беларусь: www.minfin.gov.by