Государственный бюджет Российской Федерации особенности формирования и проблема сбалансированно

СОДЕРЖАНИЕ: КУРСОВАЯ РАБОТА по дисциплине «Экономика» Государственный бюджет Российской Федерации: особенности формирования и проблема сбалансированности.КУРСОВАЯ РАБОТА

по дисциплине «Экономика»

Государственный бюджет Российской Федерации:

особенности формирования и проблема сбалансированности.

Содержание

1. Государственный бюджет: понятие и роль в экономике. 5

1.1 Социально-экономическая сущность и структура государственного бюджета5

1.2 Функции государственного бюджета в современной экономике. 11

1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета. 14

2. Анализ государственного бюджета РФ.. 19

2.1 Структура и динамика государственного бюджета РФ.. 19

2.2 Состояние и специфика бюджета переходной экономики России. 36

2.3 Пути совершенствования государственного бюджета РФ.. 39

Список используемой литературы.. 43

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Таким образом, актуальность данной темы заключается в первостепенной важности бюджета для функционирования национальной экономики, в его формировании и исполнении регулирующей роли в использовании ВВП.

Цель исследования – проанализировать бюджет Российской Федерации, принципы построения бюджетной системы и разработка мероприятий по совершенствованию бюджетной системы.

Поставленная цель предопределила постановку и решение следующих задач:

- исследовать государственный бюджет Российской Федерации;

- выявить социально-экономическую сущность и структуру государственного бюджета;

- изучить функции государственного бюджета в современной экономике;

- исследовать проблему сбалансированности и механизмы регулирования структуры государственного бюджета;

- показать структуру и динамику государственного бюджета;

- показать состояние и специфику бюджета переходной экономики России;

- предложить пути совершенствования государственного бюджета Российской Федерации.

Объектом курсовой работы является бюджет Российской Федерации и бюджетное устройство.

1. Государственный бюджет: понятие и роль в экономике

1.1 Социально-экономическая сущность и структура государственного бюджета

Целенаправленное социально-экономическое развитие государства обеспечивается образованием различных централизованных фондов, и, прежде всего общегосударственного фонда денежных средств – государственного бюджета. Государственный бюджет – ведущее звено финансовой системы страны.

Общее понятие бюджета приведено в статье 6 Бюджетного кодекса Российской Федерации (далее БК РФ). «Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства местного самоуправления».

В материальном понимании государственный бюджет представляет собой централизованный в масштабах государственного или административно-территориального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти и местного самоуправления. Хотя материальное содержание бюджета не является постоянным, объем концентрируемых в нем денежных средств постоянно меняется, меняются виды поступлений в него, направления расходов. Однако сущность государственного бюджета постоянна. Она проявляется в общественных отношениях, связанных с концентрацией денежных средств в бюджете и их использованием, т.е. в характеристике сущности бюджета как экономической категории.

Как экономическая категория бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и его субъектами (юридическими и физическими лицами) при образовании централизованного фонда с помощью налогов, сборов, пошлин, а также при использовании централизованного бюджетного фонда; через экономические отношения ежегодно мобилизуют в государственный бюджет значительную часть накоплений предприятий (организаций) и часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий.

Понятие государственного бюджета имеет и правовой (законодательный) аспект, с позиции которого он рассматривается как финансовый план государства.

Государственный бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или административно-территориального образования, утверждаемый соответствующим законодательным (представительным) органом государственной власти.

Сердцевиной финансового планирования является сводный финансовый план государства, разрабатываемый одновременно с планом социального развития как составная его часть. Финансовый план призван отразить согласованность материально-вещественных и денежно-финансовых пропорций общественного производства. Разработка сводного финансового баланса страны придает государственному бюджету новый статус – главного стержневого баланса формирования и расходования централизованного денежного фонда государства во взаимосвязи с движением финансовых средств и денежных ресурсов.

Государственный бюджет – центральное звено финансовой системы. Его главное назначение – с помощью финансовых средств создать условия для эффективного развития экономики, решения общегосударственных задач, укрепления обороноспособности. Государственный бюджет служит основным инструментом государства в централизации и перераспределении валового общественного дохода.

Статья 10 БК РФ закрепляет в России трехуровневую бюджетную систему:

· первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

· второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень – местные бюджеты.

Каждый из бюджетов на своем уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Таким образом, бюджетная система РФ включает:

· федеральный бюджет РФ;

· 21 республиканский бюджет республик в составе РФ;

· 55 краевых и областных бюджетов; бюджеты 2 городов: Москвы и Санкт-Петербурга;

· 1 бюджет автономной области;

· 4 бюджета автономных округов;

· 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Свод федерального бюджета и бюджетов субъектов Федерации образует понятие «Консолидированный бюджет» РФ. Этот бюджет используется для анализа показателей бюджетной системы и не утверждается законодательныморганом власти.

Построение бюджета основано на соблюдении определенных принципов:

· Принцип единства – сосредоточение в бюджете всех доходов и расходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации.

· Принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления.

· Принцип реальности предполагает правдивое отражение доходов и расходов государства.

· Принцип гласности – это обязательное информирование населения об основных расходах и источниках доходов.

Формирование и использование государственного бюджета в Российской Федерации имеет ряд отличительных черт:

1. Составление и использование бюджета носит ярко выраженный балансовый характер. Балансовый метод бюджета позволяет наметить необходимые соотношения между объемом денежных доходов и размером расходов.

2. Формирование и использование государственного бюджета базируется на сочетании централизованных начал с инициативой местных органов власти. Развитие местного самоуправления – экономическая основа реализации принципа развития демократического общества.

3. С помощью бюджета происходит перераспределение национального дохода между отраслями экономики, субъектами Российской Федерации и иными сферами.

4. Бюджет страны связан со всеми отраслями экономики. Отрасли связаны с бюджетом, как по формированию его доходов, так и по линии финансирования их развития.

Формирование государственного бюджета происходит как на стадии первичного распределения национального дохода, так и в ходе его перераспределения. В процессе первичного распределения национального дохода государство получает в свое распоряжение часть чистого дохода в форме налогов. В результате перераспределения в бюджет поступает часть прибыли экономических субъектов различных форм собственности.

Роль государственного бюджета, прежде всего, состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления.

Бюджетными средствами обеспечиваются следующие направления деятельности:

· государственное и муниципальное управление;

· международная деятельность государства Обслуживание международного кредита, возврат кредитов, культурные связи);

· национальная оборона;

· правоохранительная деятельность и обеспечение безопасности государства;

· функционирование государственной судебной власти;

· проведение фундаментальных исследований и содействие научно-техническому прогрессу;

· развитие отраслей народного хозяйства (энергетики, строительства, сельского хозяйства и т.д.);

· предупреждение и ликвидация чрезвычайных ситуаций;

· обеспечение обороноспособности страны;

· развитие образования, здравоохранения, культуры, искусства, средств массовой информации;

· осуществление социальной политики.

Роль государственного бюджета в социально-экономическом развитии общества заключается в следующем:

1. Государственный бюджет является инструментом воздействия на развитие экономики. С его помощью государство осуществляет перераспределение национального дохода и тем самым изменяет структуру общественного производства, влияет на социальные преобразования.

2. Государственный бюджет играет важную роль в решении социальных проблем путем улучшения бюджетного финансирования учреждений социальной сферы – просвещения, здравоохранения, социального обеспечения, жилищного строительства. Кроме того, государственный бюджет обеспечивает нивелирование социальных последствий расслоения граждан по их материальному положению.

3. На современном этапе развития экономики государственный бюджет становится одним из основных инструментов государства в проведении экономической и социальной политики. Планируя бюджетные доходы и расходы, государство концентрирует денежные средства на проведение экономической и социальной политики, преодоление экономического кризиса.

4. Государственный бюджет играет важную роль в выравнивании экономического развития регионов страны путем бюджетного финансирования объектов, которое может осуществляться на возвратной (средства предоставляются в виде кредита на капитальные вложения) и безвозвратной основе.

5. Основная роль бюджета состоит в том, что он ежегодно мобилизует и концентрирует денежные накопления предприятий (организаций) и населения в централизованном государственном фонде для финансирования развития экономики, социально-культурных мероприятий, укрепления обороноспособности страны, на содержание органов власти и образования резервов.

Государственный бюджет служит важным рычагом воздействия на развитие производительных сил общества, ускорение научно-технического прогресса при умелом использовании его средств. Он играет важную роль в реализации экономической политики государства, направленной на повышение жизненного уровня населения страны.

6. Государственный бюджет играет важную роль в финансировании общегосударственных нужд и программ социально-культурных мероприятий, фундаментальных научных исследований.

1.2 Функции государственного бюджета в современной экономике

Сущность государственного бюджета как экономической категории реализуется через распределительную (регулирующую), контрольную и фискальную функции.

С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги государственный бюджет выступает важным инструментом распределения и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям экономики – авиастроению, космическим программам, атомной, угольной промышленностям и некоторым другим. Для регулирования экономики используются налоги.

При распределении финансовых средств через бюджет важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), поддержка учреждений здравоохранения, образования и культуры, а также решение жилищной проблемы.

Контрольная функция заключается в том, что бюджет объективно через количественные характеристики формирования и использования фондов денежных средств государства отображает экономические процессы, протекающие в структурных звеньях экономики.

Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей, достаточно ли эффективно «работают» в экономике прямые государственные инвестиции и т.д. При этом в бюджетном процессе «высвечиваются» слабые места в экономике страны, и Правительство РФ имеет возможность посредством корректировки направления движения централизованных финансовых ресурсов воздействовать на активизацию деятельности тех или иных производств и сфер экономики.

Таким образом, контрольная функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь контролировать степень и формы разумного косвенного воздействия государства на воспроизводственный процесс.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом.

С другой стороны, фискальная функция не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг необходимо создание в равной степени условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому фискальная функция непосредственно связана с распределительной функцией бюджета. Однако она имеет свои специфические формы реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государством услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу.

1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета

Сбалансированность бюджета – один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования.

Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов. Отсутствие бюджетного равновесия порождает несбалансированность. Если расходы превышают бюджетные поступления, бюджет в принципе не исполним – несбалансированный бюджет заведомо нереален, несбалансированность делает его фиктивным. Составление бюджета профицитом также нежелательно, поскольку связано с завышенной нагрузкой на экономику и снижением общей эффективности использования бюджетных средств. Отсюда сбалансированность бюджета – обязательное требование, предъявляемое к составлению и утверждению бюджета. Сбалансированность бюджета призвана обеспечить нормальное функционирование органов власти всех уровней. Несбалансированность даже небольшой части бюджетов ведет к задержке финансирования государственных и муниципальных заказов, к сбоям в системе сметно-бюджетного финансирования, порождая неплатежи в народном хозяйстве страны. Именно поэтому сбалансированность бюджета особенно важна для России, где финансовое положение в период проведения реформ характеризовалось острой нехваткой бюджетных ресурсов из-за кризисного состояния экономики.

Наилучший вариант обеспечения сбалансированности бюджета – разработка бездефицитного бюджета, в котором объем расходов, включая затраты на обслуживание и погашение государственного (муниципального) долга, не превышает величины доходов.

В экономической теории имеется несколько подходов к решению проблемы бюджетного дефицита.

Первая концепция: бюджет должен балансироваться ежегодно. Но такая политика связывает государству руки при решении антициклической перспективной задачи. Например, экономика испытывает длительную безработицу, значит, доходы населения упали, и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо, повысить ставки налогов, либо, сократить государственные расходы, либо, использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса. Другой пример: в стране инфляция. Следствием этого являются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные излишки правительство должно либо, снизить ставки налогов, либо, увеличить правительственные расходы, либо, использовать сочетание обоих подходов. Все это усилит инфляцию.

Вывод: Ежегодно балансируемый бюджет является не антициклическим, а проциклическим.

Вторая концепция: бюджет должен балансироваться ежегодно. Например, в стране – экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т.е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Вывод: Бюджет сбалансируется не за 1 год, а в период цикла.

Третья концепция: целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства – поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит.

Каждая из этих концепций имеет сильные и слабые стороны. Финансовая политика в нашей стране ориентируется на первую концепцию.

Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие – при его исполнении.

К методам сбалансированности бюджета, широко используемым в практике бюджетного планирования, относятся:

· лимитирование бюджетных расходов с учетом экономических возможностей общества и объема централизуемых доходов;

· совершенствование механизма распределения доходов между бюджетами разных уровней, адекватного распределению расходных полномочий между ними;

· выявление и мобилизация резервов роста бюджетных доходов;

· построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений;

· планирование направлений бюджетных расходов, положительно воздействующих на рост доходов и одновременно обеспечивающих решение стоящих перед обществом социально-экономических задач при минимальных затратах и с максим, эффектом;

· сокращение масштабов государственного сектора экономики на основе разумной приватизации государственной собственности;

· жесткая экономия расходов путем исключения из их состава лишних затрат, не обусловленная крайней необходимостью;

· использование наиболее эффективных форм бюджетных заимствований, способных обеспечить реальные поступления денежных средств с финансовых рынков.

В ходе исполнения бюджета сбалансированность достигается с помощью:

· введения процедуры санкционирования бюджетных расходов;

· строгого соблюдения установленных лимитов бюджетных обязательств, ориентированных на реально поступающие доходы;

· определения оптимальных сроков осуществления расходов;

· использования механизма сокращения и блокировки расходов бюджета;

· совершенствования системы бюджетного финансирования на основе постепенного прекращения дотирования предприятий и введения полной имущественной ответственности экономических субъектов за выполнение взятых обязательств перед государством и партнерами;

· мобилизации дополнительных резервов роста бюджетных, доходов;

· последовательного проведения финансового контроля за целевым, экономным и эффективным расходованием бюджетных средств;

· оказания финансовой помощи, в разных ее формах другими бюджетами;

· использования бюджетных резервов и т.д.

В бывшем СССР бюджетная система которого строилась на принципах единства и централизма, за сбалансированность бюджета отвечал непосредственно союзный центр. Такой порядок достижения сбалансированности бюджета был чреват субъективизмом, культивировал иждивенчество органов власти среднего и низового уровней. По мере совершенствования государственного устройства России на основе федерализма перестраивалась и бюджетная система страны; основополагающими принципами ее построения наряду с другими стали самостоятельность каждого бюджета и ответственность за сбалансированность бюджета того органа власти, в распоряжении которого находится соответствующий бюджет. Законодательное закрепление принципа сбалансированности бюджета во 2-й половине XX в. произошло во многих странах мира.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. Его претворение в жизнь позволит прекратить распространенную в 90-е гг. практику составления и утверждения фактически несбалансированных бюджетов, особенно на субфедеральном и муниципальном уровнях. На стадии составления проектов бюджетов реализация принципа сбалансированности бюджета обеспечивается благодаря полному и последовательному соблюдению другого принципа – общего (совокупного) покрытия расходов бюджета, причем данный принцип должен соблюдаться при планировании не только годовых назначений бюджета, но и при внутригодовом (поквартальном, помесячном) распределении бюджетных доходов и расходов.

На стадии исполнения бюджета дополнительными факторами, влияющими на сбалансированность бюджета, выступают, с одной стороны, методы оперативного регулирования бюджетных потоков, позволяющие с наибольшей эффективностью маневрировать бюджетными средствами, а с другой – механизм сокращения бюджетных расходов и бюджетные резервы, используя которые исполнительный орган власти осуществляет финансирование внезапно возникших, непредвиденных расходов.

В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

2. Анализ государственного бюджета РФ

2.1 Структура и динамика государственного бюджета РФ

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

В 2007 году был впервые сформирован так называемый «трехлетний» бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Он содержал основные характеристики бюджетов последующих трех лет.

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах

(таблица 1):

Таблица 1 - Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 год | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы, млрд. руб. | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 17,0 | 15,7 | 15,7 | 15,5 |

| Расходы, млрд. руб. | 3 514,3 | 4 284,8 | 5 986,6 | 7 570,9 | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе условно утверждаемые | 234,0 | 483,1 | ||||||

| %% к общему объему расходов | 2,5 | 5,0 | ||||||

| Дефицит/профицит, млрд. руб. | 1 612,9 | 1 994,1 | 1 794,6 | 1 705,1 | -3 418,8 | -3 186,6 | -2 011,7 | -1 563,8 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,9 | -7,5 | -4,3 | -3,0 |

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 6,3% в год.

Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 % к ВВП в 2009 году до 18,5% к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

Таким образом, в 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, т.е. планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средств Резервного фонда и Фонда национального благосостояния, в 2011-2012 годах – иные источники финансирования дефицита федерального бюджета (таблица 2):

Таблица 2 - Источники покрытия дефицита федерального бюджета

млрд. рублей

| Наименование | 2009 год | 2010 год | 2011 год | 2012 год |

| Источники покрытия дефицита федерального бюджета, всего | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| в %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| в том числе: | ||||

| за счет средств Резервного фонда | 3028,3 | 1 674,6 | 5,6 | - |

| в %% к ВВП | 7,9 | 4,0 | ||

| за счет Фонда национального благосостояния | - | 681,7 | 737,0 | 712,1 |

| в %% к ВВП | - | 1,6 | 1,6 | 1,4 |

| иные источники финансирования дефицита федерального бюджета | 405,2 | 830,3 | 1 269,1 | 851,7 |

| в %% к ВВП | 1,05 | 2,0 | 2,7 | 1,6 |

Доходы бюджета.

Доходы государственного бюджета это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством РФ в распоряжение федеральных органов государственной власти.

В доходы государственного бюджета зачисляются:

· собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ;

· собственные неналоговые доходы (доходы от платных услуг, оказываемых соответствующими органами государственной власти; доходы от использования и продажи имущества, находящегося в государственной собственности; таможенные пошлины и сборы и др.);

· остаток средств на конец предыдущего года;

· доходы, полученные в виде безвозмездных и безвозвратных перечислений (перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования).

Налоги главный источник формирования доходов государственного бюджета.

Бюджетная политика в области доходов

В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального бюджета за первое полугодие 2009 года составил 1 801,1 млрд. рублей, т.е. снизился в номинальном выражении на 26,3% по сравнению с аналогичным периодом предыдущего года.

С начала 2009 года наблюдается существенный рост задолженности по налогам и сборам в бюджетную систему. Наиболее значительно увеличилась задолженность по региональным налогам и сборам (25%). По федеральным налогам и сборам рост составил 7%, в том числе по налогу на добавленную стоимость - 13,4%. В первом полугодии текущего года собираемость по НДС составила 85,3% (при том, что бюджетные проектировки на 2010 год и плановый период 2011-2012 годов исходят из 91,3%).

При расчете объема доходов федерального бюджета на 2010 год учитывались предполагаемые к принятию в 2009 году изменения и дополнения в законодательство Российской Федерации, вступающие в действие с 1 января 2010 года.

В части налогового законодательства приняты следующие решения:

а) индексация ставок акцизов:

на табачные изделия: индексация специфических ставок на 44% к уровню 2009 года и увеличение адвалорной ставки до 7%;

на нефтепродукты - на 10% к уровню 2009 года;

на алкогольную продукцию - на 30% к уровню 2009 года или на 20% к ранее утвержденным ставкам на 2010 год;

на пиво - в 3 раза к уровню 2009 года или на 190% к ранее утвержденным ставкам 2010 года;

б) увеличение ставки налога на добычу полезных ископаемых на газ со 147 до 162 рублей за 1 тыс. куб. м;

в) увеличение размеров государственной пошлины на ряд юридически значимых действий (по делам, рассматриваемым в арбитражных судах (для юридических лиц); за совершение действий, связанных с приобретением гражданства или выходом из него, а также с въездом или выездом из страны; за совершение действий при осуществлении федерального пробирного надзора; за государственную регистрацию и за совершение прочих юридически значимых действий);

г) увеличение средних ставок транспортного налога, установленных статьей 361 Налогового кодекса Российской Федерации, в два раза, при этом сохранив действующий в настоящее время минимальный уровень налоговых ставок, разрешив органам власти субъектов Российской Федерации уменьшать данные ставки не в пять, а в десять раз.

По бюджетному законодательству предполагается реализация следующих решений:

а) увеличение норматива зачисления в федеральный бюджет налога на добычу полезных ископаемых на нефть и газовый конденсат с 95 до 100%;

б) зачисление в доход федерального бюджета доходов от управления средствами Резервного фонда и Фонда национального благосостояния.

В таможенном законодательстве будут осуществляться следующие меры:

а) установление ставки вывозной таможенной пошлины на нефтепродукты в зависимости от ставки вывозной таможенной пошлины на нефть;

б) введение ставок вывозной таможенной пошлины на никель в зависимости от изменения мировых цен.

В банковском законодательстве запланировано внесение изменения в Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в части увеличения норматива зачисления в доход федерального бюджета от фактически полученной Банком России прибыли по итогам года, остающейся после уплаты налогов и сборов, с 50 до 75%.

Рисунок 1

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП (рис.1). В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году.

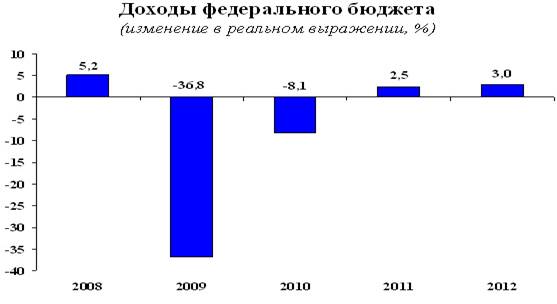

Рисунок 2

Снижение доходов федерального бюджета в реальном выражении в 2010 году составит порядка 8%, а в процентах ВВП они окажутся на 1,4 п.п. ниже. Влияние экономического кризиса на доходы федерального бюджета будет достаточно продолжительным, и даже к 2012 году доходы в реальном выражении прогнозируются на 3% ниже уровня 2009 года (рис. 2).

Нефтегазовые доходы федерального бюджета существенно сокращаются: в 2009 году – 6,6% ВВП против 10,5% ВВП в 2008 году (рис. 3). В 2010-2012 годах они сохраняются на уровне 6,8-7,0% ВВП.

Рисунок 3

Причины, в результате которых поступления в 2010-2012 годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая – связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая – с сужением налоговых баз по основным источников доходов в ВВП, а третья – с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут, по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП (Приложение А).

Прогнозируемая структура доходов федерального бюджета приведена в таблице 3:

Таблица 3 - Структура доходов федерального бюджета

| 2009 | 2010 | 2011 | 2012 | |||||

| млрд. руб. |

% к ВВП | млрд. руб. |

% к ВВП | млрд. руб. |

% к ВВП | млрд. руб. |

% к ВВП | |

| Всего доходов | 6561,3 | 17,1 | 6636,2 | 15,7 | 7346,9 | 15,7 | 8097,4 | 15,5 |

| В том числе: | ||||||||

| Нефтегазовые доходы | 2545,8 | 6,6 | 2955,0 | 7,0 | 3245,2 | 6,9 | 3520,8 | 6,7 |

| НДПИ (без ненефтегазовых доходов) | 882,8 | 2,3 | 982,9 | 2,3 | 1088,0 | 2,3 | 1187,1 | 2,3 |

| Таможенные пошлины | 1663,0 | 4,3 | 1972,1 | 4,7 | 2157,2 | 4,6 | 2333,7 | 4,4 |

| Ненефтегазовые доходы | 4015,5 | 10,4 | 3681,2 | 8,7 | 4101,7 | 8,8 | 4576,6 | 8,8 |

| НДС | 1943,7 | 5,1 | 2148,4 | 5,0 | 2430,4 | 5,2 | 2792,0 | 5,4 |

| Налог на прибыль организаций | 172,8 | 0,4 | 191,5 | 0,5 | 192,4 | 0,4 | 200,3 | 0,4 |

| ЕСН | 495,4 | 1,3 | 41,3 | 0,1 | 0 | 0 | ||

| Акцизы | 105,8 | 0,3 | 145,1 | 0,3 | 182,7 | 0,4 | 233,9 | 0,4 |

| НДПИ (без нефтегазовых доходов) | 11,1 | 0,0 | 10,7 | 0,0 | 11,2 | 0,0 | 11,8 | 0,0 |

| Таможенные пошлины (без нефтегазовых доходов) | 506,6 | 1,3 | 546,3 | 1,3 | 620,7 | 1,3 | 700,5 | 1,3 |

Расходы бюджета

Расходы государственного бюджета это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Расходы государственного бюджета классифицируют:

1) по экономической роли в процессе воспроизводства на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность и др.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов (Таблица 4).

В качестве основных приоритетов расходов федерального бюджета в соответствии с Бюджетным посланием Президента Российской Федерации на 2010-2012 годы определены: финансовое обеспечение пенсионной реформы; безусловное выполнение социальных обязательств государства с одновременным повышением адресности социальной помощи; формирование заделов на будущее (прежде всего, путем реализации приоритетных национальных проектов, поддержки жилищного строительства, повышения качества услуг образования и здравоохранения); стимулирование прогрессивных структурных сдвигов в экономике; реализация мер, направленных на стабилизацию ситуации на рынке труда; финансовое обеспечение модернизации армии; выполнение принятых Российской Федерацией международных обязательств.

В условиях адаптации федерального бюджета к сокращению бюджетных доходов прогнозируются существенные изменения в функциональной структуре расходов федерального бюджета:

Таблица 4 - Расходы федерального бюджета по разделам классификации расходов бюджетов

| 2009 | 2010 | Изменение | ||||

| млрд. рублей | Доля в общем объеме расходов, % | (проект), млрд. рублей | Доля в общем объеме расходов, % | |||

| в млрд. рублей | в % | |||||

| ВСЕГО | 9 931,4 | 100,0 | 9 886,9 | 100,0 | -44,5 | -0,4 |

| Общегосударственные вопросы | 959,3 | 9,7 | 1 186,7 | 12,0 | 227,4 | 23,7 |

| в том числе: | ||||||

| Без расходов на обслуживание государственного долга РФ | 756,5 | 7,6 | 882,7 | 8,9 | 126,2 | 16,7 |

| Обслуживание государственного долга РФ | 202,8 | 2,0 | 304,0 | 3,1 | 101,2 | 49,9 |

| Национальная оборона | 1 211,9 | 12,2 | 1 253,2 | 12,7 | 41,3 | 3,4 |

| Национальная безопасность и правоохранительная деятельность | 1 006,3 | 10,1 | 1 062,4 | 10,7 | 56,1 | 5,6 |

| Национальная экономика | 1 845,7 | 18,6 | 1 347,1 | 13,6 | -498,6 | -27,0 |

| Жилищно-коммунальное хозяйство | 142,9 | 1,4 | 137,7 | 1,4 | -5,2 | -3,6 |

| Охрана окружающей среды | 13,3 | 0,1 | 12,2 | 0,1 | -1,1 | -8,3 |

| Образование | 413,1 | 4,2 | 398,7 | 4,0 | -14,4 | -3,5 |

| Культура, кинематография, средства массовой информации | 114,7 | 1,2 | 108,2 | 1,1 | -6,5 | -5,7 |

| Здравоохранение, физическая культура и спорт | 348,2 | 3,5 | 332,6 | 3,4 | -15,6 | -4,5 |

| Социальная политика | 331,3 | 3,3 | 328,7 | 3,3 | -2,6 | -0,8 |

| Межбюджетные трансферты | 3 544,6 | 35,7 | 3 719,3 | 37,6 | 174,7 | 4,9 |

| в том числе: | ||||||

Межбюджетные трансферты субъектам РФ |

1 474,2 | 14,9 | 1 123,0 | 11,4 | -351,2 | -23,8 |

Межбюджетные трансферты государственным внебюджетным фондам РФ |

2 070,4 | 20,8 | 2 596,4 | 26,3 | 526,0 | 25,4 |

Особенностью проекта федерального бюджета на 2010 – 2012 годы является утверждение бюджетных ассигнований по разделам и подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, а также перечня публичных нормативных обязательств только на 2010 год. На плановый период 2011 и 2012 годов утверждается только общий объем расходов федерального бюджета.

Общий объем расходов федерального бюджета на 2010 год предусмотрен в сумме 9886,9 млрд. рублей, что на 41,7 млрд. рублей, или на 0,4 % больше показателя 2009 года, утвержденного Федеральным законом от 24 ноября 2008 года № 204-ФЗ (с изменениями). Но по сравнению с ожидаемым исполнением 2009 года расходы на 2010 год снижены на 0,4%.

На 2011 год объем расходов установлен в сумме 9389,8 млрд. рублей, что меньше предыдущего года на 497,1 млрд. рублей или на 5,0%, на 2012 год – 9681,0 млрд. рублей, т.е. с ростом на 291,2 млрд. рублей или на 3,1%. Хотя объем расходов 2012 года останется ниже показателя 2009 года.

По сравнению с 2008 годом расходы федерального бюджета на 2010 – 2012 годы значительно увеличатся, несмотря на прогнозируемое сокращение. Так, по отношению к ВВП расходы составят соответственно по годам 22,9% в 2010 году, 19,5% - в 2011 году и 18% - в 2012 году. Для сравнения – в 2008 году объем законодательно установленных расходов составил 16,6% ВВП.

Увеличение расходов федерального бюджета в 2010 году вызвано необходимостью реализации мероприятий антикризисной программы и исполнения принятых расходных обязательств.

К числу приоритетов бюджетной политики на 2010 год отнесены: обеспечение исполнения в полном объеме публичных и приравненных к ним расходных обязательств, обеспечение сбалансированности бюджетной системы, обеспечение национальной безопасности и обороноспособности страны, поддержка отдельных отраслей реального сектора экономики и финансовой системы, обеспечение особо значимых международных проектов.

Проектом федерального бюджета на 2010 – 2012 годы предусматривается значительное увеличение расходов на обслуживание государственного и муниципального долга (процентные расходы) в связи с наращиванием государственных заимствований в целях обеспечения сбалансированности федерального бюджета.

Бюджетные ассигнования на обслуживание государственного долга в 2010 году составят 304,0 млрд. рублей, что почти в 1,5 раза превышает расходы 2009 года, при увеличении доли процентных расходов в ВВП с 0,5% до 0,7%.

В связи со значительным увеличением процентных расходов увеличен общий объем расходов по разделу «Общегосударственные расходы» почти на 30% по сравнению с законодательно установленным показателем 2009 года.

По разделу «Национальная оборона» прирост бюджетных расходов составит почти 9%, а по разделу «Национальная безопасность и правоохранительная деятельность» - 2,4% по отношению к законодательно установленным показателям 2009 года. При этом значительная часть прироста обусловлена увеличением бюджетных ассигнований на подготовку и участие в обеспечении коллективной безопасности и миротворческой деятельности с 0,6 млрд. рублей в 2009 году до 11,1 млрд. рублей в 2010 году (или в 18 раз).

Кроме того, предусмотрено увеличение к уровню 2009 года бюджетных ассигнований по продовольственному обеспечению на 24,7%, по имущественному обеспечению – на 14,8%, по спецтопливу и ГСМ – на 22,3%.

По сравнению с законодательно установленными показателями 2009 года сокращаются расходы в номинальном выражении по 6 разделам классификации расходов бюджетов бюджетной системы Российской Федерации.

Наибольшему сокращению подверглись бюджетные ассигнования, предусмотренные по разделу «Национальная экономика», которые против показателя 2009 года снижены на 31% или на 596,1 млрд. рублей.

Это обусловлено тем, что в 2009 году имел место самый значительный прирост объемов финансирования, связанный с совершенствованием структуры российской экономики и антикризисными мерами.

Значительное сокращение объемов финансирования сельского хозяйства и рыболовства происходит на фоне выделения значительных средств в 2009 году в разовом порядке в рамках антикризисных мер на предоставление субсидий и интервенций на рынке сельскохозяйственной продукции и залоговых операций, а также на увеличение уставного капитала ОАО «Россельхозбанк».

Бюджетные ассигнования на исполнение расходных обязательств в сфере дорожного хозяйства сокращаются на 14,3% или на 40,6 млрд. рублей относительно 2009 года и планируются в объеме 242,9 млрд. рублей. При этом уменьшается объем субсидий бюджетам субъектов Российской Федерации на поддержку дорожного хозяйства.

С 2010 года предлагается отказаться от софинансирования из федерального бюджета полномочий субъектов Российской Федерации по строительству и модернизации автомобильных дорог общего пользования, в том числе дорог в поселениях (за исключением автомобильных дорог федерального значения), и обеспечению автомобильными дорогами новых микрорайонов. Одновременно, более чем в 8 раз (с 46,9 млрд. рублей до 5,3 млрд. рублей) в рамках подпрограммы «Автомобильные дороги» предусмотрено сократить субсидии бюджетам субъектов Российской Федерации на строительство и реконструкцию автомобильных дорог общего пользования.

Сокращение софинансирования указанных мероприятий может быть отчасти компенсировано предоставлением бюджетных кредитов бюджетам субъектов Российской Федерации на те же цели в размере до 40 млрд. рублей.

Расходы на прикладные научные исследования сокращаются на 19,5 млрд. рублей (или на 6,3%) по всем разделам классификации расходов за исключением раздела «Образование», по которому расходы увеличены более чем в 1,5 раза. Сокращаются также расходы на фундаментальные исследования почти на 4%.

В 2010 году значительные бюджетные средства направлены на преодоление экономического кризиса.

Предусматривается возможность принятия Правительством РФ решений на поддержку отраслей экономики, социальной политики и здравоохранения из средств резерва, создаваемого в размере 70 млрд. рублей.

В рамках антикризисной программы предлагается осуществить дополнительную капитализацию банковского сектора путем обмена облигаций федерального займа на привилегированные акции банковских кредитных организаций в сумме до 250 млрд. рублей. Таким образом, общая сумма, с учетом выделенных на эти же цели бюджетных средств в текущем году, составит 400 млрд. рублей.

Предусмотрены государственные гарантии по кредитам системообразующим предприятиям в размере 300 млрд. рублей.

Законопроектом предусмотрено направить 41,2 млрд. рублей на взносы в уставные капиталы и приобретение дополнительных акций акционерных обществ с государственным участием (в 2009 году финансовая поддержка открытых акционерных обществ составила 101,2 млрд. рублей).

В федеральном бюджете на 2010 год предусматривается рост на 61,1% или 85,5 млрд. рублей по сравнению с 2009 годом финансирования подготовки особо значимых объектов. На подготовку Олимпиады 2014, саммита в рамках форума АТЭС, Универсиады – 2013 в г. Казани запланировано 225,4 млрд. рублей.

Значительное увеличение социальных расходов федерального бюджета в 2010 году обусловлено необходимостью финансирования дефицита Пенсионного фонда РФ, возникшего из-за отсрочки введения решения об увеличении страховых взносов в систему социального страхования.

Планируется, что расходы по разделу «Социальная политика» в 2010 году возрастут до 328,7 млрд. рублей по сравнению с законодательно установленным показателем 2009 года на 8,4 млрд. рублей.

Основные расходы этого раздела предусматриваются по подразделам «Пенсионное обеспечение» - 240,8 млрд. рублей в части пенсионного обеспечения лиц, уволенных с военной и приравненной к ней службы, и судей и «Социальное обеспечение населения» - 75,0 млрд. рублей в части выплат пособий и компенсаций гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний и катастроф, инвалидам вооруженных конфликтов и некоторым другим категориям граждан.

В 2010 году продолжается финансирование ФЦП «Жилище» на 2002-2010 годы в сумме 39,1 млрд. рублей.

При этом в 2010 году по разделу «Социальная политика» по ряду статей наблюдается уменьшение бюджетных ассигнований по сравнению с 2009 годом. Сокращение объема выплат пособий и компенсаций военнослужащим, дополнительного ежемесячного материального обеспечения ветеранам в связи с 65-летием Победы в Великой Отечественной войне и по ряду других социальных обязательств обусловлено уменьшением численности получателей.

Всего в 2010 году бюджетные ассигнования на оплату труда (денежное довольствие, денежное содержание) составят 1 719,0 млрд. рублей, что на 59,5 млрд. рублей больше, чем в 2009 году.

В следующем году не предполагается производить индексацию оплаты труда работников бюджетной сферы. Комитет отмечает, что рост инфляции приведет к снижению жизненного уровня этой категории работников. В связи с этим в ходе исполнения федерального бюджета необходимо изыскать дополнительные ресурсы в объеме 240 млрд. рублей на индексацию оплаты труда «бюджетников». Приоритетными направлениями увеличения оплаты труда должны стать оптимизация их численности и повышение производительности труда.

Суммарный объем финансирования федеральных целевых программ в соответствии с приложением 12 к проекту федерального закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» в 2010 году составит 730,9 млрд. рублей или 7,4% от общего объема расходов. При принятии бюджета в 2009 году аналогичный показатель составлял 12,5%. В целом сокращение объёмов финансирования ФЦП по сравнению с 2009 годом составит 172,9 млрд. рублей (или 19,1%).

При принятии федерального бюджета на 2009 год в части планового периода на 2010 год было предварительно предусмотрено финансирование мероприятий на 1,3 трлн. рублей. Таким образом, предлагаемые сегодня объёмы финансирования ФЦП на 2010 год требуют изменений параметров паспортов программ и объёма мероприятий на 43,3% в денежном выражении.

Наиболее существенно должны быть пересмотрены паспорта следующих долгосрочных программ: Социальное развитие села до 2012 года (сокращение на 68%, последние изменения в программу вносились 31 января 2009 года), Развитие уголовно-исполнительной системы (2007 – 2016 годы) (сокращение на 70,5 %, изменения в программу в 2009 году не производились), Национальная технологическая база на 2007 – 2011 годы (сокращение на 68%, изменения не проводились с 2007 года).

Комитет отмечает наметившийся переход от программно-целевого характера осуществления долгосрочных бюджетных инвестиций к замещению их имущественными взносами в государственные корпорации. ФЦП Развитие атомного энергопромышленного комплекса России на 2007 – 2010 годы и на перспективу до 2015 года была завершена досрочно постановлением Правительства РФ от 20.09.2008 года № 705. Новая федеральная целевая программа Ядерные энерготехнологии (2010 – 2020 годы) предусматривает в 2010 году мероприятий на 3,2 млрд. рублей, при этом основные объёмы финансирования атомной отрасли в 2010 году будут осуществлены через имущественный взнос в Государственную корпорацию по атомной энергии Росатом на развитие атомного энергопромышленного комплекса в объеме 53,2 млрд. рублей. Аналогичным образом (постановлением Правительства РФ от 29.12.2007 года № 991) была завершена ФЦП Развитие г. Сочи как горноклиматического курорта (2006 – 2014 годы), однако финансирование по данному направлению осуществлялось в 2008 – 2009 годах. В 2010 году все расходы в объеме 102,5 млрд. рублей будут осуществляться через субсидии Государственной корпорации по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта.

Следует отметить, что целевые показатели, заложенные в ФЦП Развитие транспортной системы России (2010 – 2015 годы) при её утверждении 20 мая 2008 года, с первоначальным объёмом финансирования 507 млрд. рублей, должны быть уменьшены более чем в 2 раза в соответствии с планом сокращения программы в денежном выражении (почти на 290 млрд. рублей в 2010 году).

В 2010 году открывается финансирование по трем новым ФЦП: Ядерные энерготехнологии (2010 – 2020 годы), Развитие телерадиовещания в Российской Федерации на 2009 – 2015 годы, Социально-экономическое развитие Республики Ингушетия суммарным объёмом 15,5 млрд. рублей.

Проанализировав эти данные можно сделать вывод, что бюджет РФ является важнейшим звеном финансовой системы страны.

2.2 Состояние и специфика бюджета переходной экономики России

Основные макроэкономические параметры бюджета на 2010 год следующие: расходы - 9,89 триллиона рублей, доходы - 6,64 триллиона рублей (предполагается, что к 2012 году они вырастут до 8,1 триллиона рублей).

Таким образом, запланирован дефицит в 2,94 триллиона рублей, что составляет 7,5 % ВВП. При этом предусматривается последующее сокращение дефицита до 4,3 % в 2011 году. Покрывать дефицит планируется в первую очередь за счет Резервного фонда и Фонда национального благосостояния, а также внутренних и внешних заимствований.

Темпы роста ВВП, согласно бюджету, в 2010 году должны составить порядка 1,6 %. Инфляция не превысит 10 %, а среднегодовой курс доллара США определяется в 33,9 рубля за доллар. Среднегодовая прогнозируемая цена нефти марки Юралс - 58 долларов за баррель.

Дополнительно 26,2 миллиарда рублей ассигнуются на ремонт и содержание автодорог федерального значения, госпрограмму развития сельского хозяйства, празднование 65-летия Победы и оплату классного руководства учителям. Заложены и средства на проведение статистических исследований и переписей, в том числе Всероссийской переписи населения, проведение которой было под угрозой из-за недостатка финансирования, на развитие сельского хозяйства, господдержку талантливой молодежи и приобретение толстых журналов библиотеками, сообщает ИТАР-ТАСС.

Как обещал ранее премьер Владимир Путин, бюджет-2010 будет ярко социальным - общие социальные расходы составят 3,3 % бюджета: все социальные приоритеты будут неуклонно соблюдены. Так, в связи с началом большой пенсионной реформы на пенсионное обеспечение планируется израсходовать 4,4 триллиона рублей, или 10 % ВВП. В наибольших размерах повышаются пенсии старшему поколению, трудовая пенсия которых будет учитывать советский стаж. Благодаря этому, к концу будущего года пенсии в среднем вырастут на 46 %, средняя трудовая пенсия по старости достигнет 8 408 рублей в месяц (на конец 2012 года -10 145 рублей). В следующем году должна быть выполнена также программа обеспечения жильем всех военнослужащих и ветеранов Великой Отечественной войны, в том числе не вставших на учет до 1 марта 2005 года. На эти цели запланированы 113 миллиардов рублей.

Бюджетные ассигнования в сумме 169,7 миллиарда рублей (на 86,3 % выше уровня 2009 года) предусмотрены на реализацию приоритетных нацпроектов - Доступное жилье, Здоровье, Развитие АПК и Образование. 102 миллиарда рублей ассигнуются на материнский капитал, которым в следующем году смогут воспользоваться 300 тысяч семей. Будет обеспечено и финансирование особо значимых международных проектов - подготовка ХХ11 Олимпийских и Паралимпийских зимних игр-2014 в Сочи, саммита АТЭС во Владивостоке в 2012 году и Универсиады-2013 в Казани.

Другое ключевое направление – финансирование ключевых отраслей и инновационного развития экономики. На развитие инфраструктуры и создание инновационных производств в 2010 году из бюджета будет выделено 1,6 триллиона рублей. Из них 300 миллиардов рублей будет направлено на развитие автодорог и около 240 миллиардов рублей - на поддержку высокотехнологичных отраслей и инноваций. На развитие гражданской авиатехники выделяется 22,5 миллиарда рублей, на подготовку научных и научно-педагогических кадров -11,9 миллиарда рублей, а также на программу цифрового телерадиовещания - 10,8 миллиарда рублей. Основным направлением считается также космос (выделяется 67,2 миллиарда рублей), ГЛОНАСС (27,9 миллиарда рублей), имущественный взнос в госкорпорацию Росатом (более 53 миллиардов рублей), ряд программ оборонной промышленности, в частности, уничтожение химического оружия. По сравнению с предкризисным 2008 годом бюджетные расходы вырастут в 2010 году на нацбезопасность на 27,1 %, на образование - 12,3 %, на культуру - 21,7 % и на здравоохранение и спорт - 19,6 %.

Также будет продолжена реализация антикризисных мер. В частности, сформирован резерв в объеме 70 миллиардов рублей, которые можно будет оперативно направлять на цели дополнительной поддержки российской экономики, особо значимых объектов. Однако по некоторым статьям предусмотрен режим строгой экономии, в особенности, по части расходов на содержание органов власти и другой бюрократии. По сравнению с текущим годом на 20 % будут снижены ассигнования на госуправление, причем сокращения коснутся транспортных расходов, расходов на связь, ремонт, закупку нового оборудования и компьютеров, не будут также приобретаться новые автомобили для министерств и ведомств.

2.3 Пути совершенствования государственного бюджета РФ

Проблема нормализации системы расчетов и платежей в экономике страны остается нерешенной, что приводит к значительному сокращению финансовой базы, как Федерального бюджета, так и бюджетов субъектов РФ. Недостаточно осуществляется контроль, особенно последующий, за расходованием бюджетных средств.

Для обеспечения экономического роста необходимо привлечение инвестиций и развитие внутреннего рынка, т.е.:

1. рост ВВП и продукции промышленного производства;

2. прекращение спада сельскохозяйственного производства;

3. создание условий для переориентации финансовых потоков в реальный сектор экономики;

4. снижение налоговой нагрузки на товаропроизводителей и повышение уровня собираемости налогов;

5. рост реальных располагаемых денежных доходов населения;

6. поддержание уровня занятости населения РФ и снижение числа безработных.

Приоритетные задачи финансовой политики:

1) введение в действие новых принципов межбюджетных отношений, усиление координации деятельности всех фискальных органов, завершение перехода на казначейскую систему исполнения бюджета;

2) увеличение доходной базы бюджетов за счет собираемости налогов;

3) совершенствование структуры расходов бюджетов на основе сокращения прямых бюджетополучателей и численности работников бюджетных издержек, в первую очередь – в жилищно-коммунальной сфере, сокращение неэффективных дотаций;

4) существенное укрепление текущего и последующего финансового контроля;

5) формирование реалистичного бюджета;

6) проведение политики на финансовом рынке, позволяющей преодолеть последствия мирового финансового кризиса и обеспечить последовательное снижение доходности по государственным ценным бумагам;

7) повышение эффективности валютно-финансовых операций и дальнейшее укрепление национальной валюты;

8) усиление страхового надзора и регулирования рынка страховых услуг.

Большое внимание следует уделить социальной политике, т.е. реформе здравоохранения и образования (адресная социальная помощь), концепции реформирования российской науки, созданию новой пенсионной системы и вводить ее постепенно, не ущемляя интересы пенсионеров.

Одним из резервов ресурсов подъема страны является эффективная внешняя политика. Необходимо добиваться отмены дискриминационных мер в отношении продукции наших фирм.

Необходимо провести административную реформу. Цель реформы – сделать госаппарат компактным, эффективным и подконтрольным обществу. Важное направление административной реформы – борьба с коррупцией.

Задача подъема России напрямую связана с развитием местного самоуправления – снижение федеральной опеки, больше доверия регионам. Но за центром всегда остаётся регулирование, контроль и координация. Один из эффективных рычагов региональной политики – федеральные трансферты. Необходимо увеличивать долю трансфертов, направляемых на конкретные цели. От местных властей во многом зависит проведение жилищно-коммунальной реформы, развитие малого и среднего бизнеса, поддержка которого – аксиома стабильной экономики.

Заключение

В данной работе мы проанализировали бюджет Российской Федерации, принципы построения бюджетной системы, выявили социально-экономическую сущность и структуру государственного бюджета, изучили функции государственного бюджета в современной экономике, исследовали проблему сбалансированности и механизмы регулирования структуры государственного бюджета, так же показали структуру и динамику государственного бюджета, состояние и специфику бюджета переходной экономики России и предложили пути совершенствования бюджета Российской Федерации.

Государственный бюджет – ведущее звено финансовой системы страны, это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или административно территориального образования, утверждаемый соответствующим законодательным органом государственной власти. Его главное назначение – с помощью финансовых средств создать условия для эффективного развития экономики, решения общегосударственных задач, укрепления обороноспособности. Государственный бюджет служит основным инструментом государства в централизации и перераспределении валового общественного дохода. Роль государственного бюджета, прежде всего, состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления.

Сущность государственного бюджета как экономической категории реализуется через распределительную (регулирующую), контрольную и фискальную функции.

Сбалансированность бюджета – один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Отсутствие бюджетного равновесия порождает несбалансированность. Наилучший вариант обеспечения сбалансированности бюджета – разработка бездефицитного бюджета, в котором объем расходов, включая затраты на обслуживание и погашение государственного (муниципального) долга, не превышает величины доходов.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

В Российской Федерации формируется «трехлетний» бюджет, включающий в себя плановый период.

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП. В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут, по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти. В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов.

В качестве основных приоритетов расходов федерального бюджета в соответствии с Бюджетным посланием Президента Российской Федерации на 2010-2012 годы определены: финансовое обеспечение пенсионной реформы; безусловное выполнение социальных обязательств государства с одновременным повышением адресности социальной помощи; формирование заделов на будущее (прежде всего, путем реализации приоритетных национальных проектов, поддержки жилищного строительства, повышения качества услуг образования и здравоохранения); стимулирование прогрессивных структурных сдвигов в экономике; реализация мер, направленных на стабилизацию ситуации на рынке труда; финансовое обеспечение модернизации армии; выполнение принятых Российской Федерацией международных обязательств. Особенностью проекта федерального бюджета на 2010 – 2012 годы является утверждение бюджетных ассигнований по разделам и подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, а также перечня публичных нормативных обязательств только на 2010 год. На плановый период 2011 и 2012 годов утверждается только общий объем расходов федерального бюджета.

Общий объем расходов федерального бюджета на 2010 год предусмотрен в сумме 9886,9 млрд. рублей, что на 41,7 млрд. рублей, или на 0,4 % больше показателя 2009 года, утвержденного Федеральным законом от 24 ноября 2008 года № 204-ФЗ (с изменениями). Но по сравнению с ожидаемым исполнением 2009 года расходы на 2010 год снижены на 0,4%.

Подводя итоги, остановимся на некоторых аспектах совершенствования бюджетного устройства Российской Федерации.

Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности. Развитие общества, многие годы жившего в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений. Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль над уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Список используемой литературы

1. Акперов, И. Г. Казначейская система исполнения бюджета в Российской Федерации: учеб. пособие для вузов / И. Г. Акперов, И. А. Коноплева, И. А. Головач ; под. ред. И. Г. Акперова. // 2-е изд., М. : КноРус, 2009. С.634

2. Годин, А. М. Бюджетная система Российской Федерации : учебник / А. М. Годин, Н. С. Максимова, И. В. Подпорина // М. : Дашков и К, 2004. С. 752.

3. Поляка, Г. Б. Бюджетная система России: учеб. для студ. вузов, обучающихся по эконом. специальностям / Г. Б. Поляка // 2-е изд., М. : ЮНИТИ-ДАНА, 2009. С. 704

4. Ермасова, Н. Б. Бюджетная система РФ: учеб. для вузов / Н. Б. Ермасова // М., 2009.С. 715.

5. Парыгина, В. А. Бюджетная система РФ: учебник для вузов / В. А. Парыгина, А. А. Тедеев, С. И. Мельников // Ростов-на-Дону : Феникс, 2003. С. 544.

6. Вавилов, Ю.А. Финансы: учеб. пособие для студентов вузов и слушателей системы дистанц. обучения / Ю.А. Вавилов [и др.]; Финансовая академия при правительстве РФ. - М. : Социальные отношения, 2004. С. 243.

7. Поляк, Г. Б. Бюджетная система России: учеб. для студ. вузов, обучающихся по экон. специальностям / под ред. Г. Б. Поляка // 2-е изд., перераб. и доп. М. : ЮНИТИ-ДАНА, 2009. С. 704.

8. Дементьев, Д. В. Бюджетная система РФ: учеб. пособие / Д. В. Дементьев, В. А. Щербаков // 2-е изд., М. : Кнорус, 2009. 248 с.

9. Бюджетный кодекс Российской Федерации / последняя редакция. //М. : Юрайт, 2007. С. 192.

10. Российская Федерация. Департамент межбюджетных отношений Министерства финансов Российской Федерации. Методические рекомендации по организации мероприятий, направленных на обеспечение сбалансированности местных бюджетов / [письмо Минфина России от 15. 12. 2006 г., N 06-04-08/01-161] // Муниципальная экономика., 2007. N 1. С. 52-65. 3 прил.

11. Развитие бюджетного законодательства и новации бюджетного цикла 2007-2009 годов // Финансы. 2006. N 4. С. 68-69.

12. Васильев, А. В. Юридические аспекты формирования и использования государственного бюджета: теория, российская и зарубежная практика / А. В. Васильев // Право и государство: теория и практика. 2007. N 7. С. 9-18 .

13. Ржаницына, Л. Социальный и гендерный анализ проекта трехлетнего федерального бюджета / Ржаницына Л. // Человек и труд. 2007. N 6. С. 35-41. Ил.: 4 табл.

14. Российская Федерация. Правительство. Отчет Правительства Российской Федерации о результатах его деятельности за 2008 год : выступление Председателя Правительства РФ В. В. Путина в Гос. Думе 6 апр. 2009 г.: (извлечения) // Налоги и налогообложение, 2009. N 4. С. 4-6.

15. Аганбегян, А. Г. Экономика России на перепутье / А. Аганбегян // Экономика и управление, 2008. N 1. С. 14-27.

16. Кузнецова, Ж. С. Повышение эффективности бюджетных расходов как фактор сбалансирования бюджета / Кузнецова Ж. С. // Финансовое право. 2007. N 6. С. 17-19.

17. Лермонтов, Ю. М. Об основных характеристиках доходных источников федерального бюджета на 2008-2010 гг. / Ю. М. Лермонтов // Финансы и кредит. 2007. N 44. С. 49-57.

18. Российская Федерация. Президент. Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010-1012 годах: от 25 мая 2009 г.: (извлечения) // Налоги и налогообложение, 2009. N 6. С. 4-8.

19. Налоговая статистика // Налоги и налогообложение,2009. N 8. С. 12-15, 27

20. gks.ru

21. government.ru

22. kremlin.ru

23. forumspb.com

24. vesti.ru

Приложение А

Прогноз доходов федерального бюджета (млрд. рублей)

| № | Отчет | 2009 год (76-ФЗ от 28.04.09) |

2009 год (ожидаемое) |

Прогноз | ||||||

| 2005 год | 2006 год | 2007 год | 2008 год | 2010 год | 2011 год | 2012 год | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| ВВП | 21 625 | 26 903 | 33 111 | 41 668 | 40 420 | 38 461 | 42 372 | 46 783 | 52 123 | |

| 1. | Доходы, всего | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 713,8 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 16,6 | 17,1 | 15,7 | 15,7 | 15,5 | |

| в том числе: | ||||||||||

| 2. | Нефтегазовые доходы | 2 162,1 | 2 943,5 | 2 897,4 | 4 389,4 | 2 057,2 | 2 545,8 | 2 955,0 | 3 245,2 | 3 520,8 |

| %% к ВВП | 10,0 | 10,9 | 8,8 | 10,5 | 5,1 | 6,6 | 7,0 | 6,9 | 6,8 | |

| 3. | Не нефтегазовые доходы | 2 965,1 | 3 335,3 | 4 883,7 | 4 886,5 | 4 656,6 | 4 015,5 | 3 681,2 | 4 101,7 | 4 576,6 |

| %% к ВВП | 13,7 | 12,4 | 14,7 | 11,7 | 11,5 | 10,4 | 8,7 | 8,8 | 8,8 | |

| в том числе: | ||||||||||

| 3.1 | поступление ЕСН | 267,5 | 315,8 | 404,9 | 506,8 | 508,3 | 495,4 | 41,3 | ||

| 3.2 | Временно свободные средства госкорпораций Роснанотех и Фонд ЖКХ | 160,4 | 150,4 | |||||||

| 3.3 | Возврат остатков субсидий и субвенций бюджетам субъектов РФ | 77,6 | 77,6 | |||||||

| 3.4 | Централизация счетов ФТС | 100,0 | 100,0 | |||||||

| 3.5 | Дивиденды по привилегированным акциям | 18,0 | 55,2 | 55,2 | ||||||

| 4. | Ненефтегазовые доходы без учета ЕСН, средств госкорпораций и централизации счетов ФТС | 2 697,6 | 3 019,5 | 4 478,8 | 4 379,7 | 3 810,3 | 3 192,1 | 3 639,9 | 4 101,7 | 4 576,6 |

| %% к ВВП | 12,5 | 11,2 | 13,5 | 10,5 | 9,4 | 8,3 | 8,6 | 8,8 | 8,8 | |

| 5. | Справочно: Из них дополнительные доходы за счет изменения законодательства (слайд 8) | 227,2 | 279,0 | 284,4 | ||||||

| %% к ВВП | 0.5 | 0.6 | 0.5 | |||||||

| 6 | Доходы, всего в сопоставимых условиях, в % к ВВП | 14,9 | 15,6 | 15,7 | 15,6 | |||||