Государственный долг. Последствия государственной задолженности. Проблемы выплат государственного долга

СОДЕРЖАНИЕ: Государственный долг. Классификация государственного долга. Внутренний государственный долг. Внешний государственный долг. Проблемы и противоречия. Пути решения.Контрольная работа по дисциплине «Финансовое право» по специальности: «Правоведение»

Выполнила студентка СЮК-V Огаркова Е.А.

НОУ СПО Высший юридический колледж «ЭФСБ»

Луза 2009

Введение

В последнее время интерес финансистов к проблемам дефицита феде раль ного бюджета значительно возрос. Причины этого очевидны. Стремительный рост объемов государственного долга, критическая величина расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита в последние три года заставляют искать первопричины подобной неблагоприятной динамики. В большинстве аналитических работ в данной связи отмечаются три ключевых фактора: высокая доля государственных расходов ; неточный финансовый счет бюджетного дефицита, приводящий к его двукратному занижению (к этому приводят: во-первых, различия, существующие между российской методикой расчета дефицита бюджета и методикой, используемой МВФ; во-вторых накопление текущей бюджетной задолженности в процессе исполнения бюджета.); высокая доходность государственных ценных бумаг. Таким образом, актуальность данной работы состоит в том, что величина государственного долга (особенно в отношении к ВВП) является важным показателем экономики страны, так как обслуживание государственного долга требует средств из бюджета и тем самым диктует необходимость сокращения расходов как правило на социальные нужды, что отражается на жизненном уровне населения. Поэтому грамотное управление размерами и структурой государственного долга важная социально-экономическая задача.

Целью этой работы является выявление места государственного долга в системе экономических отношений и определение проблем, связанных с его функционированием.

Таким образом, для достижения цели работы необходимо:

рассмотреть общее состояние государственного долга;

определить механизм взаимодействия внутреннего и внешнего государственного долга;

рассмотреть обслуживание и погашение долговых обязательств;

попытаться увидеть, какую роль в данное время играет государственный долг в системе экономических отношений.

Именно эти проблемы я и собираюсь в дальнейшем рассмотреть в своей работе.

Глава 1. Государственный долг

Проблема долговой зависимости государства и, прежде всего перед иностранными кредиторами, во все времена имела актуальное значение, поскольку полная реализация суверенитета государства возможна лишь при определенной экономической его независимости.

Под государственным долгом понимаются обязательства, возникающие из государственных заимствований, принятых на себя Российской Федерацией, гарантий или поручительств по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, обязательства третьих лиц.

Первое основание возникновения государственного долга – это государственные и муниципальные заимствования, с помощью которых обеспечивается формирование государственного долга, а также покрытие дефицита бюджета.

Вторым основанием формирования государственного долга Российской Федерации, субъектов РФ и муниципалитетов являются кредитные соглашения и договоры, которые могут заключаться от имени Российской Федерации, с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов

Третьим основанием выступает предоставление государственных гарантий и поручительств. В этом случае государство выступает не как заемщик, а как гарант погашения обязательств за других заемщиков.

Четвертым основанием являются факты, когда государство или муниципалитеты принимают на себя обязательства третьих лиц.

Пятым основанием возникновения долговых обязательств государственного и муниципального долга в Бюджетном кодексе названы соглашения и договоры (в том числе международные), заключенные от имени Российской Федерации или субъекта РФ, о пролонгации и реструктуризации долговых обязательств Российской Федерации или субъекта РФ прошлых лет.

Для государства на федеральном и региональном уровнях возможно применение двух видов долговых обязательств: внутреннего или внешнего долга. Для муниципалитетов называется возможность применения только одного вида – внутреннего долга.

Критерием разграничения долговых обязательств на внутренние и внешние вступает валюта займа. Если деньги берутся взаймы у российских или иностранных субъектов в иностранной валюте, то возникают отношения внешнего долга. Если деньги берутся в валюте России, то возникают отношения внутреннего долга.

Любое государство в выборе форм долговых обязательств стремится к тому, чтобы основным кредитором было население своей страны и чтобы как можно меньше зависеть от иностранных кредиторов, поскольку это ослабляет не только экономическую самостоятельность страны, но и его суверенитет.

По структуре государственный долг РФ состоит из нескольких групп долговых обязательств:

задолженности владельцам ГКО-ОФЗ;

задолженности Минфина перед ЦБ по кредитам на финансирование дефицита бюджета;

задолженности, появившейся вследствие взятого на себя государством обязательства по восстановлению сбережений граждан;

внешней задолженности бывшего СССР, принятой на себя РФ;

вновь возникшая задолженность РФ перед иностранными государствами, международными организациями и фирмами.

Предоставляя для Российской Федерации право приобретения обязательств в режиме внутреннего и внешнего долга, Бюджетный кодекс устанавливает при этом порядок определения количественных пределов таких обязательств и порядок их выполнения.

Для федерального уровня долговых обязательств государства Бюджетный кодекс устанавливает верхний предел государственного внутреннего долга, верхний предел государственного внешнего долга и отдельно предел государственных внешних заимствований на очередной финансовый год. Указанные предельные показатели долговых обязательств устанавливаются для всех уровней бюджетной системы. На федеральном уровне конкретные цифры предельных объемов государственного внутреннего и внешнего долга, а также отдельно предельные показатели внешних заимствований устанавливаются федеральным законом о бюджете на очередной год, в котором показатели долговых обязательств подлежат конкретизации по формам обеспечения.

За годы реформ налоговые доходы государства резко уменьшились, что связано с сокращением налогооблагаемой базы из-за спада производства, с начатой и не доведенной до конца налоговой реформой, низким внутренним спросом, уходом бизнеса в теневую экономику, массовыми уклонениями от уплаты налогов. Россия уже лет десять похожа на латиноамериканскую страну по структуре распределения доходов населения. Около половины доходов приходится на пятую часть россиян, которая не платит налогов с трех четвертей своих доходов. Их как раз и не хватает для выполнения государством социальных обязательств.

Доходная часть бюджета все эти годы падала, а расходы государства сокращались недостаточно для того, чтобы установилось бюджетное равновесие. Кроме того, в условиях хронического недовыполнения бюджетных планов по доходам секвестирование расходов проводилось под давлением лоббирующих групп (АПК, ВПК, банковский и минерально-сырьевой секторы). В результате сложилась крайне нерациональная структура расходов, которая не способна обеспечить ни экономический рост, ни поддержание достаточного уровня социально-политической стабильности в обществе.

С одной стороны, российскому государству нужно отказаться от значительной части своих обязательств, идущих еще от советской эпохи и принятых позже Госдумой. Они были бы уместны в развитой стране, но непосильны для нашей экономики. К тому же эти обязательства из года в год не выполняются, что порождает неплатежи и подрывает авторитет государства.

С другой стороны, существуют серьезные ограничения на дальнейшее сокращение расходов. Сказывается сложившийся в советское время и ставший привычным уровень государственной поддержки населения. Кроме того, отношение россиян к экономическим преобразованиям во многом определяется динамикой социальных расходов государства. Его расходы на поддержание высокого уровня образования отражаются на темпах экономического роста. Важно и то, что дальше уменьшать расходы на управление, оборону, правоохранительные органы, дотации региональным бюджетам вряд ли удастся без предварительных радикальных реформ в этих сферах, что, в свою очередь, требует немалых бюджетных средств.

На возможности сокращения расходов государства серьезно влияет заложенный в Конституцию механизм формирования институтов власти. Сильная президентская республика призвана ограничить популистскую и лоббистскую активность законодателей. Однако на практике независимость от Госдумы не только оградила правительство от популизма, но и поставила депутатов в комфортное и политически беспроигрышное положение, когда парламент в глазах населения не отвечает за результаты заложенной в бюджете нереалистичной социально-экономической политики. В итоге страна получала бюджет с дефицитом и вытекающими отсюда последствиями. Переломить эту тенденцию удалось лишь с 2000 г. в связи с изменениями в политическом спектре Госдумы. (Таблица1)

Дефицит бюджета покрывается разными способами: с помощью денежной эмиссии в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках.

Глава 2. Классификация государственного долга

2.1 Виды государственного долга

Существует несколько классификаций государственного долга в зависимости от признака, положенного в основу данной классификации.

Государственный долг подразделяется на капитальный и текущий.

Капитальный государственный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть, выплачены по этим обязательствам.

Текущий долг включает расходы государства по выплате доходов кредиторам и погашению обязательств, срок которых наступил.

Согласно действующему законодательству, следует выделять государственный и общегосударственный долг. Последнее понятие более широкое и включает задолженность не только Правительства РФ, но и органов управления республиками, входящими в состав Российской Федерации, местных органов власти. В данной работе рассматривается первое понятие, то есть просто государственный долг.

Хроническая дефицитность государственного и местных бюджетов и высокий государственный долг характерны на современном этапе для большинства промышленно развитых стран. Государство, широко используя свои возможности для привлечения дополнительных финансовых ресурсов в целях своевременного финансирования бюджетных расходов, постепенно накапливает задолженность как внутреннюю, так и иностранным кредиторам. Это ведет к росту государственного долга - внутреннего и внешнего.

Согласно Бюджетному кодексу РФ, внешний долг - это обязательства, возникающие в иностранной валюте. Под государственным внутренним долгом понимаются долговые обязательства федерального правительства, возникающие в валюте Российской Федерации. Долговые обязательства федерального правительства обеспечиваются всеми активами, находящимися в его распоряжении.

С формальной точки зрения внешними займами называются займы, заключенные на иностранных биржах или через иностранные банки в иностранной валюте. Но по существу (с материальной точки зрения) под внешними займами следует понимать те, которые находятся в руках иностранцев-кредиторов; формально внутренний заем может попасть в руки иностранцев и обратно.

2.2 Формы государственного долга

В соответствии с законодательством Российской Федерации в состав государственного долга включаются:

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

договоры о предоставлении Российской Федерацией государственных гарантий;

соглашения и договоры, в т.ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

2.3 Государственные и корпоративные ценные бумаги, как источники покрытия государственного долга

Предлагаемые для использования в операциях по обслуживанию и погашению источники покрытия внешнего долга, можно классифицировать следующим образом:

1. - наличные денежные средства;

2. - государственные ценные бумаги;

3. - корпоративные ценные бумаги;

4. - товарные поставки;

5. - долговые обязательства третьих сторон перед российским правительством;

6. - иные государственные активы.

В реальной жизни, естественно, возможны их сочетания в различных пропорциях.

(Таблица2)

Размещение государственных ценных бумаг может быть:

- Добровольным - размещение ценных бумаг на свободном (или почти свободном) рынке. К ценным бумагам, размещенным таким образом, принадлежат государственные краткосрочные обязательства (ГКО), облигации федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ), еврооблигации;

- Вынужденным квазирыночным - рыночное оформление фактического государственного долга. Так появились на свет облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО), векселя Минфина, переоформившие на Минфин задолженность предприятий по банковским кредитам, предоставленным под государственные программы. Сюда же может быть отнесен портфель государственных бумаг ЦБ, сформированный в целях поддержки собственно рынка.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен, как в момент платежа, так и в прогнозируемой перспективе. Рациональная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешевых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени.

Глава3. Внутренний государственный долг

3.1 Понятие внутреннего государственного долга

В статье 6 Бюджетного кодекса Российской Федерации приводится определение государственного или муниципального долга, которым являются обязательства, возникающие из государственных или муниципальных займов (заимствований), принятых на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием обязательства третьих лиц.

В этой же статье дается более узкое понятие – внутренним государственным долгом признаются обязательства, возникающие в валюте Российской Федерации.

В соответствии с пунктом 3 этой же статьи в объем государственного внутреннего долга Российской Федерации включаются:

основная номинальная сумма долга по государственным ценным бумагам Российской Федерации;

объем основного долга по кредитам, полученным Российской Федерацией;

объем основного долга по бюджетным ссудам и бюджетным кредитам, полученным Российской Федерацией от бюджетов других уровней;

объем обязательств по государственным гарантиям, предоставленным Российской Федерацией.

Долговые обязательства Российской Федерации могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет).

Долговые обязательства Российской Федерации погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет.

Изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения, не допускается.[1]

Статьей 119 Бюджетного кодекса Российской Федерации продекларировн порядок обслуживания государственного внутреннего долга Российской Федерации, государственного внутреннего долга субъекта Российской Федерации, муниципального долга

Затраты по размещению, выплате доходов и погашению долговых обязательств Российской Федерации осуществляются за счет средств федерального бюджета.

Обслуживание государственного внутреннего долга Российской Федерации производится Банком России и его учреждениями, если иное не предусмотрено Правительством Российской Федерации, путем осуществления операций по размещению долговых обязательств Российской Федерации, их погашению и выплате доходов в виде процентов по ним или в иной форме.

Выполнение Банком России, другим специализированным финансовым институтом функций генерального агента Правительства Российской Федерации по размещению долговых обязательств Российской Федерации, их погашению и выплате доходов в виде процентов по ним осуществляется на основе специальных соглашений, заключаемых с федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации выполнять функции эмитента государственных ценных бумаг.

Банк России осуществляет функции генерального агента (агента) по обслуживанию государственного внутреннего долга безвозмездно.

Обслуживание государственного внутреннего долга субъекта Российской Федерации, муниципального долга производится в соответствии с федеральными законами, законами субъекта Российской Федерации и правовыми актами органов местного самоуправления.1

Федеральным законом «О федеральном бюджете на 2003 год» от 24.12.2002г. № 176-ФЗ установлен верхний предел государственного внутреннего долга Российской Федерации на 1 января 2004 года по долговым обязательствам Российской Федерации в сумме 842,1 млрд. рублей.

Правительство Российской Федерации вправе определять объемы выпуска, формы и методы эмиссии государственных ценных бумаг, являющихся долговыми обязательствами Российской Федерации, и осуществлять их эмиссию в объеме, не приводящем к превышению верхнего предела государственного внутреннего долга Российской Федерации.

Однако Бюджетный кодекс Российской Федерации (п. 3 ст. 106) предоставляет Правительству Российской Федерации право осуществлять внутренние заимствования с превышением установленного федеральным законом о федеральном бюджете на очередной финансовый год предельного объема государственного внутреннего долга, но вместо внешних заимствований, если это снижает расходы на обслуживание государственного долга в рамках установленного федеральным законом о федеральном бюджете на очередной финансовый год объема государственного долга (суммы внутреннего и внешнего долга).

Обобщая изложенное, можно дать краткое определение внутреннего государственного долга – это общая сумма всех выпущенных, но еще не погашенных займов государственных и не выплаченных по ним процентов.

Государственный долг образуется вследствие возникновения дефицитов бюджета государства, т.е. вследствие превышения расходов правительства над его доходами. Основными способами покрытия бюджетного дефицита являются эмиссия денег и государственные займы. Последние осуществляются путем выпуска и размещения среди населения и кредитно-финансовых учреждений различного рода государственных ценных бумаг (прежде всего казначейских векселей и облигации), являющихся долговыми обязательствами государства по отношению к купившим их физическим и юридическим лицам – это и есть приблизительное определение внутреннего долга.

Если пользоваться более «сухими» терминами, внутренний долг по одной из классификаций – это способ пополнения государственной казны за счет займа средств у населения и юридических лиц, зарегистрированных на территории государства, и платящих налоги в казну данного государства, под государственные гарантии путем выпуска государственных ценных бумаг.

Проценты по государственному долгу зависят от общего уровня процентных ставок в стране, темпов инфляции, величины дефицита государственного бюджета и др. Обычно, говоря о государственном долге, не подразумевают финансы местных органов власти, так как последние могут работать с положительным сальдо при постоянном росте дефицита государственного бюджета.

Отрицательные последствия государственного долга связаны с тем, что выплаты процентов по внутреннему долгу увеличивают неравенство в доходах и требуют повышения налогов, что подрывает экономические стимулы развития производства, а также могут повышать общий уровень процентных ставок и вытеснять частное инвестиционное финансирование.

3.1.1 Формы внутреннего долга

Статьей 98 Бюджетного кодекса Российской Федерации определены следующие формы внутреннего государственного долга:

государственные займы, осуществленные путем выпуска ценных бумаг от имени Российской Федерации;

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

договоры о предоставлении Российской Федерацией государственных гарантий;

соглашения и договоры, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

3.1.2 Виды внутреннего государственного долга

Согласно классификации, государственный и муниципальный долг подразделяется на следующие виды:

Целевой заем 1990 года;

Целевые вклады и чеки на автомобили;

Государственный внутренний заем Российской Федерации 1991года;

Государственный внутренний заем 1992 года;

Казначейские обязательства;

Задолженность по агропромышленному комплексу, переоформленная в вексель Министерства финансов Российской Федерации;

Государственные краткосрочные облигации (ГКО) ;

Задолженность по централизованным кредитам и начисленным процентам организаций агропромышленного комплекса и организаций, осуществляющих завоз продукции в районы Крайнего Севера, переоформленная в вексель Министерства финансов Российской Федерации;

Государственные гарантии;

Задолженность предприятий текстильной промышленности Ивановской области по неуплаченным процентам за пользование централизованными кредитами, переоформленная в вексель Министерства финансов Российской Федерации;

Задолженность по финансированию затрат на формирование мобилизационного резерва, переоформленная в вексель Министерства финансов Российской Федерации;

Облигации федеральных займов с переменным купонным доходом (ОФЗ - ПК);

Государственный сберегательный заем;

Государственный внутренний целевой заем Российской Федерации для погашения товарных обязательств;

Облигации федеральных займов с постоянным купонным доходом (ОФЗ - ПД);

Индексация вкладов населения;

Облигации государственных нерыночных займов;

Задолженность по централизованным кредитам и процентам по ним организаций агропромышленного комплекса Челябинской области и АО Чиркейгэсстрой, переоформленная в вексель Министерства финансов Российской Федерации;

Задолженность по авалированным векселям Агропромбанку

Облигации федерального займа с фиксированным купонным доходом (ОФЗ - ФК);

Кредитные соглашения и договоры, заключенные от имени Российской Федерации;

Кредитные соглашения и договоры, заключенные от имени субъекта Российской Федерации;

Государственные ценные бумаги субъектов Российской Федерации;

Государственные гарантии, предоставленные субъектами Российской Федерации;

Задолженность третьих лиц, переоформленная в государственный долг субъекта Российской Федерации;

Кредитные соглашения и договоры, заключенные от имени муниципального образования;

Муниципальные ценные бумаги;

Муниципальные гарантии;

Задолженность третьих лиц, переоформленная в муниципальный долг;

Государственные федеральные облигации (ГФО) ;

Прочие государственные ценные бумаги Российской Федерации.

Классификация видов государственного и муниципального долга включала в себя 38 наименований, из которой впоследствии были исключены такие виды как:

Государственный внутренний долг Российской Федерации, принятый от бывшего Союза ССР;

Задолженность Правительства Российской Федерации по кредитам, полученным от Центрального банка Российской Федерации на покрытие дефицита бюджета в 1991 - 1994 годах, включая задолженность по процентам;

Государственные ценные бумаги, обеспеченные золотом;

Государственные казначейские векселя;

Задолженность по техническим кредитам, предоставленным Центральным банком Российской Федерации странам СНГ;

Задолженность Пенсионному фонду Российской Федерации по возмещению расходов по выплате государственных пенсий и пособий;

Задолженность предприятиям топливно - энергетического комплекса и другим отраслям промышленности.

Задолженность по централизованным кредитам и процентам по ним организаций агропромышленного комплекса Челябинской области и АО Чиркейгэсстрой, переоформленная в вексель Министерства финансов Российской Федерации, была включена в состав внутреннего государственного долга.

3.2 Государственный долг субъектов Российской Федерации

Некоторые оценки объема накопленных долгов субъектов Федерации

Вплоть до принятия Бюджетного кодекса Российской Федерации проблема накопления и обслуживания долга ее субъектов носила не в полной мере легитимный характер. В законодательных и нормативных актах статус государственного долга субнациональных образований не был закреплен, а бюджетная классификация даже не предполагала выделения на уровне субъектов Федерации такой статьи расходов как расходы по обслуживанию государственного долга (эта статья существовала только в рамках федерального бюджета). В результате, осуществляя заимствования в различных видах, субъекты Федерации имели право не отражать расходы, связанные с их обслуживанием, в расходной части бюджета по отдельной статье. В итоге имело место искажение общего состояния их бюджетов – занижение фактически осуществляемых расходов (и реальной потребности в этих расходах).

Подобное положение сохраняется и в настоящее время, хотя ситуация несколько изменилась в связи с принятием Бюджетного кодекса (который, однако, все еще не введен в действие).

Кодексом установлен предельный объем заемных средств, направляемых субъектом РФ (и муниципальным образованием) в течение текущего финансового года на финансирование дефицита бюджета: для субъекта Федерации – 30% собственных доходов бюджета региона; для муниципального образования – 15% доходов местного бюджета без учета финансовой помощи. При этом в составе предельного объема заемных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга. Предельный объем расходов на обслуживание государственного долга субъекта РФ в текущем финансовом году не должен превышать 15% объема расходов бюджета соответствующего уровня.

Фактически из вышеприведенного следует, что средства, аккумулируемые с помощью заимствований, не могут направляться на финансирование расходов по обслуживанию ранее сформированного долга, а также не могут быть использованы на погашение долга субъекта Федерации. В известной степени данное положение противоречит статье 105, определяющей процесс реструктуризации долга как погашение долговых обязательств с одновременным осуществлением заимствований (принятием на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий и сроков их погашения.

3.3 Основные особенности внутреннего долга России, его современное состояние

В последнее время интерес финансистов к проблемам дефицита федерального бюджета и государственного долга заметно усилился. Стремительный рост объема государственного долга, критической величины расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита последние три года заставил искать первопричины подобной динамики. В большинстве аналитических работ отмечается три основных фактора:

- высокая доля государственных расходов в структуре ВВП;

- неточный финансовый счет бюджетного дефицита, приводящего к его двукратному занижению;

- высокая доходность государственных ценных бумаг.

Состояние внутреннего государственного долга

(Таблица3)

Государственный внутренний долг РФ на 1 ноября 2003 года составил 660,37 млрд руб., уменьшившись за месяц на 9,31 млрд руб.

В структуре государственного внутреннего долга наибольшую его часть на 1 декабря составляют

ОФЗ-АД - 372,26 млрд руб. (на 2,35 млрд больше, чем на 1 ноября).

Затем следуют:

ОФЗ-ФК - 199,31 млрд руб. (на 9,03 млрд меньше, чем на 1 ноября);

ОФЗ-ПД - 50,48 млрд руб. (без изменений);

ОФЗ-ПК - 24,10 млрд долл. (без изменений);

ОГНЗ - 11,50 млрд руб. (без изменений);

ГКО - 2,72 млрд руб. (на 2,47 млрд руб. меньше, чем на 1 ноября).

В целом с начала года государственный внутренний долг увеличился на 5,86 млрд руб., или на 0,9 проц. На 1 января 2003 года государственный внутренний долг составлял 654,51 млрд руб.

Государственный внутренний долг РФ на 1 января 2004 года составил 663,53 млрд руб., увеличившись за месяц на 3,16 млрд руб.

Государственный внутренний долг РФ на 1 января 2004 года составил 663,53 млрд руб., увеличившись за месяц на 3,16 млрд руб. (08.01.04 11:01:00)

Департамент управления государственным внутренним долгом Минфина сообщает, что по состоянию на 1 января сумма государственного внутреннего долга (в части государственных ценных бумаг, номинированных в валюте Российской Федерации) составила 663,53 млрд руб. и увеличилась за месяц на 3,16 млрд руб.

В структуре государственного внутреннего долга наибольшую его часть на 1 января составляют ОФЗ-АД - 375,42 млрд руб. (на 3,16 млрд больше, чем на 1 декабря). Затем следуют:

ОФЗ-ФК - 199,31 млрд руб. (+0,0002);

ОФЗ-ПД - 50,48 млрд руб. (без изменений);

ОФЗ-ПК - 24,10 млрд долл. (без изменений);

ОГНЗ - 11,50 млрд руб. (без изменений);

ГКО - 2,72 млрд руб. (без изменений).

В целом за год государственный внутренний долг увеличился на 9,02 млрд руб., или на 1,4 проц. На 1 января 2003 года государственный внутренний долг составлял 654,51 млрд руб.

Государственный внутренний долг РФ на 1 марта 2004 года составил 685,506 млрд руб., увеличившись за месяц на 13,897 млрд руб.

В структуре государственного внутреннего долга наибольшую его часть на 1 марта составляют

ОФЗ-АД - 405,093 млрд руб. (на 13,6 млрд больше, чем на 1 февраля).

Затем следуют:

ОФЗ-ФК - 187,693 млрд руб. (-3,624 млрд);

ОФЗ-ПД - 50,471 млрд руб. (-0,005 млрд);

ОФЗ-ПК - 24,100 млрд руб. (-0,001 млрд);

ОГНЗ - 11,50 млрд руб. (без изменений);

ГКО - 6,649 млрд руб. (+3,927 млрд)

Финансирование расходов на обслуживание государственного внутреннего долга РФ в январе - августе 2005 года составили 33,4 млрд руб.

ОФЗ-ФК - 10,7 млрд рублей,

ОФЗ-АД - 21,0 млрд рублей,

ОФЗ-ПД - 1,7 млрд рублей.

В соответствии со статьей 113 Бюджетного кодекса расходы на обслуживание государственного внутреннего долга Российской Федерации были уменьшены на общую сумму 1,42 млрд. рублей (накопленный купонный доход и сумма дохода, превышающая номинальную стоимость, полученную Минфином России при размещении государственных ценных бумаг на вторичных торгах), в том числе

ОФЗ-ФК - на 0,07 млрд рублей,

ОФЗ-АД - на 0,79 млрд рублей

ОФЗ-ПД - на 0,56 млрд рублей

и составили 31,9 млрд рублей.

Кроме того, за отчетный период были произведены выплаты процентов по векселям АПК в сумме 0,6 млрд. рублей.

Таким образом, кассовые расходы на обслуживание государственного внутреннего долга Российской Федерации составили 32,6 млрд рублей.

Государственный внутренний долг РФ на 1 января 2006 г составил порядка 850 млрд руб против 756,82 млрд руб на 1 января 2005 г

В 2006 г Минфин планирует привлечь посредством выпуска государственных ценных бумаг 238,197 млрд руб, чистое привлечение в 2006 г составит 170 млрд руб. Общее привлечение в 2007 г составит 290 млрд руб, чистое привлечение – 200 млрд руб. Общее привлечение в 2008 г составит 340 млрд руб, чистое привлечение – 230 млрд руб.

Таким образом, общее привлечение за период 2006-2008 гг составит 870 млрд руб, чистое привлечение за этот период – порядка 600 млрд руб.

Говоря о размещении государственных облигаций в 2006 г Минфин будет размещать новые выпуски десятилетних ОФЗ с амортизацией долга в течение 2 лет, 15-летние бумаги – в течение 3 лет. При этом объем в обращении 10-летних облигаций будет доводиться до 80-85 млрд руб, 15-летних – до 90-100 млрд руб. Кроме того, Минфин планирует проводить доразмещения государственных ценных бумаг. За 11 месяцев 2005 г Минфин провел на первичном рынке ОФЗ 18 аукционов, в ходе которых было привлечено средств 103,2 млрд руб, и осуществил доразмещение на сумму 46,3 млрд руб.

Глава4. Внешний государственный долг

По показателю «внешний долг/ВВП» Россия находится в числе наиболее проблемных стран, хотя до кризиса это соотношение составляло всего 30%. Объем ее внешних обязательств гораздо выше, чем аналогичные показатели в таких странах – экспортерах нефти, как Венесуэла и Мексика. Но если в других странах показатель общей внешней задолженности значительно превышает государственные обязательства, то в России это не так. Частный сектор фактически не имеет внешней задолженности, что, во-первых, свидетельствует о слабой инвестиционной привлекательности российской промышленности, а во-вторых, о том, что внешний долг не играет положительную роль в поддержании экономического роста, т.к. почти не используется для финансирования инвестиций. (Таблица 4)

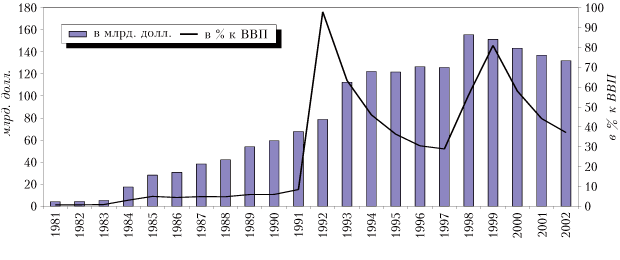

Несмотря на увеличение доходов российского бюджета в % от ВВП, в долларовом выражении они только сейчас выходят на докризисный уровень. (Схема 1 и 2)

До кризиса система фиксированного валютного курса обеспечивала относительную предсказуемость расходов по обслуживанию внешнего долга. Девальвация и переход к плавающему курсообразованию сделали, с одной стороны, объемы ежегодных выплат менее прогнозируемыми в рублевом выражении.

Состояние внешнего государственного долга

(Таблица 5)

Государственный внешний долг РФ за 2004 год снизился на 9,2 млрд.. долл. и составил на 1 января 2005г. 110,5 млрд. долл.

При расчетах в евро российский госдолг за минувший год снизился на 14,6 млрд. евро – до 81,1 млрд. евро.

Согласно предварительной информации Минфина РФ, задолженность странам-участницам Парижского клуба за год снизилась на 4,6 млрд. долл. с 47,7 млрд. долл. (38,2 млрд. евро) и на 1 января 2005 года составила 43,1 млрд. долл. (31,7 млрд. евро). Задолженность странам, не вошедшим в Парижский клуб, уменьшилась на 0,4 млрд. долл. – с 7 млрд. долл. (5,6 млрд. евро) до 6,6 млрд. долл. (4,9 млрд. евро).

Коммерческая задолженность РФ за 2004 год снизилась на 0,9 млрд. долл. – с 3,8 млрд. долл. (3,1 млрд. евро) до 2,9 млрд. долл. (2,1 млрд. евро). Задолженность перед международными финансовыми организациями снизилась на 2,4 млрд. долл. – с 12,1 млрд. долл. (9,6 млрд. евро) до 9,7 млрд. долл. (7,1 млрд. евро). Задолженность перед Международным валютным фондом (МВФ) уменьшилась на 1,6 млрд. долл. – с 5,1 млрд. долл. (4,1 млрд. евро) до 3,5 млрд. долл. (2,6 млрд. евро), перед Всемирным банком – на 0,6 млрд. долл. – с 6,6 млрд. долл. (5,3 млрд. евро) до 5,7 млрд. долл. (4,2 млрд. евро), долг ЕБРР по сравнению с началом 2004 год не изменился и составил 0,4 млрд. долл. (0,3 млрд. евро).

Госдолг России, выраженный в еврооблигациях за 2004 год, сократился на 0,3 млрд. долл. – до 35,4 млрд. долл. (долг в евро не изменился и составил 25,9 млрд. евро). Госдолг в ОВГВЗ не изменился в долларовом исчислении и составляет 7,3 млрд. долл., но уменьшился на 0,5 млрд. евро – до 5,3 млрд. евро. Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России, снизилась на 0,7 млрд. долл. – с 6,2 млрд. долл. (5 млрд. евро) до 5,5 млрд. долл. (4 млрд. евро).

Внешэкономбанк в счет погашения и обслуживания долга перед странами – членами Парижского клуба кредиторов по поручению Минфина РФ в период с 18 по 22 февраля 2005 года выплатил сумму, эквивалентную 2 млрд. 203 млн. 930 тыс. 881,14 долл.

31 января 2005 года Россия полностью выплатила долг МВФ в размере 3,3 млрд. долл., подлежащих возврату в 2005-2008 годах. Данный платеж был осуществлен за счет средств Стабфонда сверх накопленной суммы в 500 млрд. руб., в соответствии с федеральным законом «О федеральном бюджете на 2005 год». Расплатившись досрочно, Россия сэкономила на процентах 204 млн. долл.

До выплаты странам – кредиторам Парижского клуба долги РФ составляли $45 млрд., из которых более $40 млрд. – долги бывшего Советского Cоюза. Крупнейшими кредиторами России являются Германия ($20,3 млрд.), Италия ($5,7 млрд.), Япония ($3,7 млрд.), США ($3,5 млрд.) и Франция ($3,4 млрд.).

Объем внешнего госдолга в 2005 году сократился на $32 млрд. Одновременно темпы роста внутреннего долга составили 11-12%.

Объем рыночной доли рублевых государственных ценных бумаг на начало 2006 года составил 84,8%, в то время как на начало 2005 года составлял 76%. Тенденции роста среднего срока платежей по облигациям. На начало 2006 года он составляет 5,2 года, в то время как на начало 2005 года - 4,8 года.

В конце декабря Минфин досрочно выплатил около $4,4 млрд. по внешнему долгу по кредитам ЦБ РФ 1998-1999 года. В 1998-1999 годах в условиях острой нехватки средств, необходимых для исполнения федерального бюджета РФ и выполнения долговых обязательств перед внешними кредиторами, Минфин в соответствии с федеральными законами от 29 декабря 1998 года О первоочередных мерах в области бюджетной и налоговой политики и от 5 июля 1999 года О внесении изменений в ст.102 закона О федеральном бюджете на 1999 года привлек от Внешэкономбанка за счет средств, предоставленных Банком России, кредиты в иностранной валюте на общую сумму 6,8 млрд долл.

Полученные средства были тогда использованы Минфином России для осуществления неотложных платежей по погашению и обслуживанию государственного внешнего долга РФ.

Расходы на обслуживание государственного внешнего долга РФ в 2006 году прогнозируются в размере $5.91 млрд., в 2007-2008 годах - $5.73 млрд. и $4.97 млрд.

Расходы на обслуживание государственного внешнего долга РФ на 2006 год предусмотрены в размере $5.91 млрд. (160.8 млрд. руб.), в 2007 году - $5.73 млрд. (157.5 млрд. руб.) и в 2008 году - $4.97 млрд. (137.5 млрд. руб.). Такой прогноз Минфин РФ представил в проектировках основных показателей перспективного финансового плана на 2006-2008 годы.

Как говорится в материалах Минфина, в расчетах учтено увеличение процентных ставок на 1-2% и рост курса евро до $1.33 за евро. Объем платежей в евро по государственному внешнему долгу составляет свыше 30% от общей суммы.

В 2006 году платежи в погашение процентов по кредитам от правительств иностранных государств составят не менее $2.9 млрд., в том числе платежи в погашение процентов по долгу бывшего СССР - $2.6 млрд. Согласно оценкам Минфина, в 2007-2008 годах объем платежей по кредитам, полученным Россией от правительств иностранных государств, будет сокращаться в связи со снижением объема данной задолженности.

Купонные платежи по государственным облигационным займам РФ, в том числе по выплате процентов по ОВГВЗ и ОГВЗ 1999 года, составят в 2006 году $2.57 млрд., в 2007 году -$2.48 млрд., в 2008 году - $2.5 млрд.

Вместе с тем в 2006-2008 годах будут увеличиваться расходы на обслуживание государственного внутреннего долга. Так, расходы на обслуживание долга по государственным ценным бумагам составят в 2006 году 66.06 млрд. руб., в 2007 году - 81.02 млрд. руб. и в 2008 году - 94.62 млрд. руб. При этом, как отмечается в материалах, основная доля будет приходиться на обслуживание долга по ОФЗ: в 2006 году - 59.85 млрд. руб., в 2007 году - 68.96 млрд. руб., в 2008 году - 76.46 млрд. руб. Расходы на обслуживание ГСО составят соответственно 6.21 млрд. руб., 12.06 млрд. руб. и 18.16 млрд. руб.

В 2006 году платежи по погашению внешнего госдолга предусмотрены в размере $9.5 млрд. В 2007 году расходы на погашение внешнего долга возрастут до $11.7 млрд. Это связано с увеличением суммы погашения основного долга по кредиту, предоставленному Внешэкономбанком за счет средств Банк России с $1.7 млрд. до $2.6 млрд., а также значительным объемом погашения внешних облигационных займов, которые составят в 2007 году $2.4 млрд. В 2008 году объем погашения внешнего долга составит $10.2 млрд.

Продолжительный и значительный дефицит бюджета явился одной из основных причин стремительного роста объема государственного долга. (Таблица 6)

Проблема внешней задолженности требует постоянного контроля, поскольку может оказывать очень серьезное негативное влияние на развитие страны в долгосрочной перспективе (например, финансовая изоляция в случае дефолта по внешнему долгу). Нельзя забывать, что глубокий более чем десятилетний кризис в Латинской Америке, сопровождавшийся длительным спадом производства и исключительно высокой инфляцией, был спровоцирован именно крупными внешними долгами.

Глава 5. Проблемы и противоречия

Проблема обслуживания государственного долга - ключ к макроэкономической стабилизации в стране. От ее решения зависят состояние федерального бюджета, золотовалютных резервов, стабильность национальной валюты, уровень процентных ставок, инфляции, инвестиционный климат. Кроме того, принимая во внимание попытки наших международных кредиторов использовать долговую проблему для политического давления на Россию, грамотное урегулирование госдолга становится фактором национальной безопасности и условием проведения самостоятельной внешней, да и внутренней политики.

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга.

2. На государственный долг списывается все текущее бюджетное недофинансирование за последние шесть лет, приобретающее суррогатные формы. Это задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформленная в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед Центральным банком РФ, Пенсионным фондом и пр.

3. Центральный банк и Минфин РФ сконцентрировали свои усилия на узком облигационном сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения очередного выпуска ГКО-ОФЗ.

4. Отсутствует средне- и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух - трехгодичный период, невозможно проводить перспективный анализ ситуации.

5. Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг (со сроками обращения 5-30 лет), что произойдет не ранее, чем через два-три года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

6. Понятия внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается массовый приток средств нерезидентов на рынок ГКО-ОФЗ (инструмента внутренних заимствований), с другой - происходит смешение понятий - внутренний валютный долг, существующий в форме вэбовок. С допуском нерезидентов на рынок ГКО-ОФЗ изменились основные агрегаты платежного баланса РФ, в частности, по оценкам Центрального банка РФ, сальдо по счету текущих операций уменьшилось. Сегодня Центральный банк фактически вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Такие дополнительные риски не способствуют решению главной задачи, возложенной на ЦБР, - поддержания устойчивости российской денежно-кредитной системы. Присоединение Российской Федерации к статье 8 Устава МВФ и переход к конвертируемости рубля по текущим операциям ускорят процесс срастания двух видов государственного долга. С выпуском еврооблигаций и их размещением среди как нерезидентов, так и резидентов совершенно иной характер приобретает задача маневрирования рублевыми и валютными пассивами.

Рассмотрю основные проблемы, связанные с нынешним состоянием государственного внешнего долга.

1. Принципиально разные правовые и экономические подходы практикуются в отношении внешнего долга бывшего СССР, принятого на себя Российской Федерацией, и вновь возникающего долга Российской Федерации. Если правовой режим первого задан спецификой заключенных международных договоров, то использование особых экономических подходов и порядка отражения второго в бюджетной отчетности вряд ли оправданно.

2. Серьезная проблема, связанная с долгом бывшего СССР, обусловлена той ролью, которую исторически играл Внешэкономбанк в расчетах с иностранными кредиторами.

3. Операции правительства по размещению еврооблигаций, а также реализуемые Центральным банком РФ механизмы допуска нерезидентов на рынок внешних заимствований (ГКО-ОФЗ) еще не получили должной экономической и правовой оценки. Влияние данных кредитных потоков на платежный баланс России остается не изученным.

Глава 6. Пути решения

До недавнего времени основным источником покрытия внешней задолженности считались новые международные займы. Теперь такой возможности у нас нет и не будет в ближайшем будущем.

Резервы платежеспособности России включают в себя: положительное сальдо текущего платежного баланса, иностранные инвестиции и долги иностранных государств нашей стране. Платежеспособность России, во всяком случае на среднесрочную перспективу, может обеспечиваться только за счет федерального бюджета, который будет оставаться единственным доступным источником средств для погашения и обслуживания внешнего долга.

Но если негативные тенденции в динамике выручки от экспорта сохранятся, а валютные обязательства частного сектора по-прежнему будут нарастать, то и его использование будет сопряжено с существенными трудностями из-за острого дефицита валюты. Что же касается зарубежных займов и кредитов, то они могут возобновиться только после того, как будут доказаны твердые намерения и подтверждена реальная возможность России рассчитываться по своим обязательствам. Мы рискуем попасть в патовую ситуацию, когда долги невозможно отдать без новых займов, а новые займы невозможно получить без того, чтобы не начать отдавать долги.

Важнейшим, но пока нереализованным резервом является сокращение оттока капитала из России. Отток капитала не чисто российское явление, он существует повсеместно и может вызываться разными причинами.

Для оттока капитала из России существуют все вышеперечисленные причины, главной из которых является все же политическая и социально-экономическая нестабильность. Что же касается форм вывоза капитала, то используются в основном серые и черные схемы, такие как - занижение экспортных или завышение импортных цен, невозврат валютной выручки, авансовые платежи под фиктивные импортные контракты.

Характерная деталь - огромная часть нелегально вывезенных денег продолжает фактически участвовать в обслуживании оборота товаров и услуг на территории России. Более того, в последнее время наметилась тенденция к возврату капиталов. Поскольку в России можно получить прибыль значительно большую, чем на Западе, многие из тех, кто в свое время нелегально вывез капиталы, хотели бы их вернуть и вложить в российскую экономику. Но им нужны гарантии, и прежде всего гарантии беспрепятственной репатриации в случае возникновения неблагоприятной политической ситуации. Проблема заключается в том, что сейчас не очень трудно легализовать эти деньги в России, нет финансовых структур, законодательных и организационных механизмов, облегчающих ввоз капиталов обратно. Эта парадоксальная ситуация порождает новый вид бизнеса, специализирующегося на создании схем по ввозу капиталов в Россию и гарантированию их безопасности.

Задача ставится двоякая - во-первых, перекрыть отток капитала, а во-вторых, перенаправить уже вывезенные средства обратно в Россию. Это не только восстановит доверие инвесторов и кредиторов, но и увеличит внутренние накопления, остро необходимые российской экономике. Теоретически есть два основных пути решения этой задачи. Первый путь - усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства. Второй путь - осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первый путь - это осуществление административных мер против стандартных схем нелегального вывоза капитала - занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры.

Второй путь для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: сбалансированность бюджета; улучшение налоговой системы и налогового администрирования; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; заметные сдвиги в борьбе с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Рассмотрим и другие резервы платежеспособности. Например, положительное сальдо торгового баланса. Сразу оговоримся, что эта цифра весьма приблизительная. Она включает в себя экспертную оценку челночного импорта, находящегося вне таможенного учета. А это ни много ни мало четверть всего товарного импорта. Кроме того, платежный баланс составляется по методу регистрации сделок на момент операции, а не на момент расчета, поэтому статистические объемы экспорта не соответствуют фактическому поступлению валютной выручки.

К резервам платежеспособности можно отнести приток иностранного капитала в виде прямых и портфельных инвестиций, привлечение иностранных кредитов, поступления платежей по предоставленным кредитам, а также использование золотовалютных резервов. Можно утверждать, что за истекший год ни по одной из этих позиций нет улучшения. Инвестиции растут, но крайне медленно. Долги нам возвращают неохотно.

Иностранные государства должны России приличную сумму - в современном пересчете примерно 150 млрд долл., однако далеко не все страны согласны признать курс Госбанка СССР правильным, ведь кредиты давались в рублях, переводных рублях, СКВ, товарах и услугах. Поэтому, вернее сказать, что, по идее, нам должны были бы 150 млрд долл., но на самом деле задолженность составляет около 35 млрд долл., поскольку при вступлении в Парижский клуб в качестве страны-кредитора Россия согласилась со списанием от 70 до 90% задолженности своих должников. Реальная же рыночная стоимость этих долгов 5-7 млрд долл.

Больше всех нам должна Куба. Кубинский долг вместе с монгольским и вьетнамским составляет более 40% всего долга. Помимо указанных стран нам должны еще 54 страны. Африканские страны вообще пока не приступили к обслуживанию своего долга России, а многие государства отказываются платить на том основании, что займы носили не экономический, а военно-политический характер. Понятно, что с Кубы или Эфиопии много не возьмешь, поэтому за счет возврата этих почти безнадежных долгов рассчитывать улучшить собственную платежеспособность не приходится.

Вывод - в настоящее время Россия может продержаться без рефинансирования и реструктуризации своих внешних долгов, а иными словами, без новых займов на погашение старых, списания части долга и рассрочки платежа, максимум год. Федеральный бюджет не приходится рассматривать в качестве основного гаранта платежеспособности, поскольку нагрузку в 12-15 млрд долл. в год он не выдержит. В противном случае все надежды на экономический рост, за счет которого и может пополняться доходная часть бюджета, можно оставить. Другие факторы платежеспособности тоже не работают. Следовательно - нужно вести переговоры до победного конца.

Заключение

Долговые проблемы России многоплановы: страна одновременно является крупным должником и кредитором. В силу своего уникального положения Россия стремится к комплексному решению проблемы международной задолженности при соблюдении баланса интересов кредиторов и заемщиков. Нынешний долговой кризис стал следствием крайне неблагоприятного переплетения субъективных и объективных факторов, долговременных и краткосрочных тенденций. Глубина их воздействия настолько велика, что ощущается до настоящего времени.

Не уделялось внимание структуре и эффективности новых заимствований и способности своевременно возвращать долги. Отсутствие промышленной политики, твердой линии на направление внешних ресурсов на производство в производство для преодоления спада и возобновления экономического роста обусловило их концентрацию в финансовой сфере, а также использование для покрытия бюджетного дефицита. Эти тенденции на фоне непрерывного сокращения ВВП, промышленного производства и инвестиций в реальный сектор экономики свидетельствовали о нарастании кризиса внешней задолженности. Рыночные институты регулирования внешнего долга в трансформационный период без вмешательства государства оказались не способными противостоять стихийным процессам в стране.

Применение комплексного взвешенного подхода, учет потери большей части кредитных активов СССР в третьем мире и последствия финансового кризиса в современной России могут создать предпосылки для взаимоприемлемого решения на долгосрочной основе крайне сложных и болезненных проблем внешней задолженности России. Если все заинтересованные стороны не будут предпринимать односторонних шагов и проявят готовность к разумным компромиссам, преодоление кризиса станет возможным с минимальными потерями, как для должников, так и для кредиторов.

В ближайшие 10-15 лет будущее России будет определяться тем, на каких условиях удастся добиться урегулирования внешнего долга. Причем уже сейчас переговоры должны начаться с учетом долгосрочных перспектив. Россия только тогда сможет выполнить свои обязательства, когда ее экономика достигнет достаточно высоких темпов роста – 6-7% в год. Согласно расчетам, это может произойти не раньше, чем через 6-7 лет, при условии, что в России будут осуществлены благоприятные институциональные изменения и в течение этого времени она сможет тратить на обслуживание долга не более 3-4 млрд. $ в год. Повышение этой величины до 7-8 млрд. $ будет означать, что заметный рост российской экономики начнется на 3-4 года позже, то есть примерно в 2010 году.

Список литературы

Бюджетный Кодекс Российской Федерации : Официальный текст, (Б-ка российского законодательства). – М.: Издательство «ОМЕГА-Л», 2006.-40с.

Лусников А., «Внешний долг РФ: экспортный вариант пирамиды или ресурс для экономического возрождения страны?», Рынок ценных бумаг. - 2005. - № 5., с. 12

Заключение Счетной палаты Российской Федерации на проект федерального закона О федеральном бюджете на 2005 год /Счетная палата РФ. - 2005 . - стр. 77(http://www.ach.gov.ru)

Бескова И.А. «Управление государственным долгом», Финансы. – 2003. - № 7. – С. 61 – 62.

Курьеров В.Г. «Иностранные инвестиции и внешний долг РФ», ЭКО. – 2005. - № 8. – С. 33 – 41.

http://www.cbr.ru - сервер Центрального Банка РФ

Приложение

Таблица 1 на ст.7

Доходы, расходы и дефицит федерального бюджета, % ВВП

|

Таблица 2 на ст.10

| Средства платежа по внешнему долгу и их источники | |||

| Варианты | Средства платежа | Источники | |

| 1 | Бюджетные доходы налоговые неналоговые Финансирование реалиизация госактивов запасов имущества собственности (приватизация) государственные займы внутренние, в том числе кредиты Центрального банка внешние | Наличные денежные средства | |

| 2 | Эмиссия нового государственного долга | Государственные ценные бумаги | |

| 3 | Государственные компании и принадлежащие государству доли в частных компаниях | Корпоративные ценные бумаги | |

| 4 | Государственные закупки | Товарные поставки | |

| 5 | Платежи российских заемщиков | Долговые обязательства перед российским правительством (например, третьих стран) | |

| 6 | Иные государственные платежи | ||

Таблица3 на ст.17

Структура государственного внутреннего долга

Российской Федерации на 2002 год

На 01.01.2002г. млрд. рублей |

На 01.10.2002г. млрд. рублей |

Удельный вес на 01.10.2002г. % |

|

Государственный внутренний долг Российской Федерации |

583,6 |

561,3 |

100 |

На 01.01.2002г. млрд. рублей |

На 01.10.2002г. млрд. рублей |

Удельный вес на 01.10.2002г. % |

|

| В том числе: | |||

1. Долговые обязательства Российской Федерации (всего) |

529,8 |

523,0 |

93,18 |

| В том числе: | |||

- облигации федеральных займов с постоянным купонным доходом |

402,2 |

386,2 |

68,80 |

- облигации федеральных займов с фиксированным доходом |

112,5 |

121,5 |

21,65 |

- государственные краткосрочные облигации |

7,4 |

9,8 |

1,75 |

- государственный сберегательный заем |

4,9 |

2,0 |

0,36 |

- облигации нерыночных займов |

2,7 |

3,4 |

0,60 |

- прочие долговые обязательства |

0,1 |

0,1 |

0,01 |

2. Векселя Минфина России (всего) |

27,6 |

27,6 |

4,92 |

3. Прочие виды государственного внутреннего долга |

26,2 |

10,7 |

1,90 |

Таблица 4 на ст.20

Внешний долг Российской Федерации в январе - сентябре 2005 года (перед нерезидентами) (млрд. долларов США) |

|

Схема 1 и 2 на ст.20

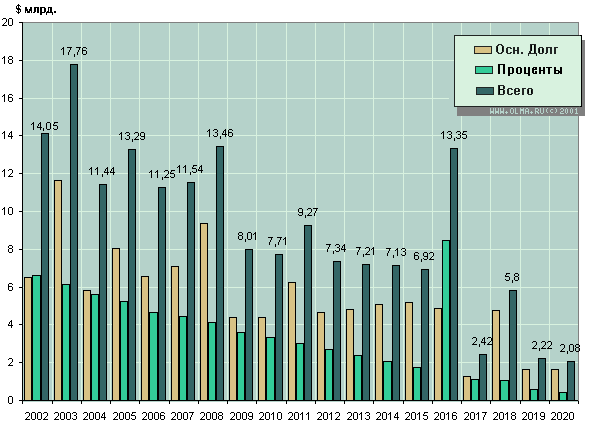

Динамика внешнего дога России с 1981 г. по 2002 г.

Предстоящие выплаты по внешнему долгу.

Таблица 5 на ст.20

| Структура государственного внешнего долга РФ, млрд.долл. | |||

| Статья внешнего долга | 01.01.2000 | 01.01.2001 | 01.01.2002 |

| Государственный внешний долг (включая долг бывшего СССР) | 152,0 | 150,1 | 149,8 |

| По кредитам правительств иностранных государств | 66,5 | 66,0 | 65,3 |

| В том числе: | |||

| задолженность официальным кредиторам Парижского клуба | 48,6 | 48,4 | 48,3 |

| задолженность бывшим странам СЭВ | 14,6 | 14,5 | 14,1 |

| По кредитам иностранных коммерческих банков и фирм | 39,4 | 39,1 | 39,1 |

| В том числе: | |||

| задолженность кредиторам Лондонского клуба | 30,1 | 29,8 | 29,8 |

| По кредитам международных финансовых организаций | 19,4 | 18,3 | 19,7 |

| Государственные ценные бумаги РФ, выраженные в иностранной валюте | 26,7 | 26,7 | 25,7 |

| В том числе: | |||

| еврооблигационные займы | 15,6 | 15,6 | 14,6 |

| ОВВЗ | 11,1 | 11,1 | 11,1 |

Таблица 6 на ст.22

| График выплат по внешнему долгу в 2001-2010 гг.млрд.долл. | ||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

| Всего | 11,9 | 12,9 | 17,1 | 10,5 | 12,9 | 11,4 | 12,3 | 14,6 | 10,3 | 10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

| *После реструктуризации долга РФ Парижскому клубу | ||||||||||

[1] Бюджетный кодекс Российской Федерации от 15.02.2006 N 145-ФЗ.