Государственный долг РФ: его динамика и структура

СОДЕРЖАНИЕ: Экономическая сущность государственного долга и его составляющих. Анализ современного состояния внешнего и внутреннего долга РФ. Оценка влияния государственного долга на экономику России. Управление государственным долгом: проблемы и возможности.МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КАМСКАЯ ГОСУДАРСТВЕННАЯ

ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

(ИНЭКА)

Кафедра Финансов и бухгалтерского учета

Курсовая работа

По дисциплине: «Финансы»

На тему

Государственный долг РФ: его динамика и структура

Выполнил студент

Саппарова С.А

Группа: 5316

Специальность: 080105

Проверил

ассистент кафедры ФиБУ

А.А. Елакова

г. Набережные Челны – 2010г.

Содержание

Введение

Глава 1. Государственный долг: понятие, сущность, виды

Глава 2. Анализ состояния и динамика государственного долга

2.1 Анализ динамики и структуры государственного внешнего долга РФ

2.2 Анализ динамики и структуры внутреннего государственного долга РФ

Глава 3. Управление государственным долгом: проблемы и возможности

Заключение

Список использованной литературы

Введение

Вопрос о государственном долге связан с самим фактом непосредственного участия государства в экономической жизни общества. Участие это в современных условиях определяется задачей создания антиинфляционного механизма экономического роста, суть которого состоит в обеспечении полной занятости и стабильного уровня цен.

Необходимость государственного вмешательства обусловлена тем, что само по себе действие закона стоимости, понуждая хозяйствующие субъекты добиваться максимальной прибыли путем сокращения затрат капитала и повышения качества продукции, не в состоянии разрешать макроэкономические проблемы. Напротив, механизм распределения ресурсов, основанный на стихийном внутриотраслевом и межотраслевом переливе капитала, приводит к нарушению макроэкономического равновесия, к несоответствию между совокупным спросом и совокупным предложением.

Идея государственного долга как некой общественной ноши возникает, потому что долги правительства, в конечном счете, являются долгами налогоплательщиков. Однако на основе данного подхода государственный долг как проблема не существует, за исключением той его части, которая принадлежит иностранцам, поскольку все граждане государства, вместе взятые, являются и держателями государственного долга, и должниками по нему.

Поэтому очевидно, что нарастание внутреннего долга менее опасно для национальной экономики по сравнению с ростом ее внешнего долга. Утечки товаров и услуг при погашении внутреннего долга не происходит, однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны.

Актуальность рассматриваемой темы делает ее дальнейшее исследование необходимым и своевременным. Кроме того, для урегулирования задолженности на общегосударственном уровне необходим серьезный анализ структуры долга, возможностей по его погашению, срочности и целесообразности ведения переговоров по его реструктуризации. При решении проблемы государственного долга необходимо также активно использовать теоретические наработки в этой области.

В экономической литературе тема государственного долга России является дискуссионной. Единой методики оценки долгового бремени и его влияния на экономику Российской Федерации не существует; предложения по оптимизации величины внешней и внутренней задолженности также различны. Здесь следует отметить, что точные суммы перечислений по обслуживанию и погашению внешнего долга России недоступны даже в Минфине, так как разными долгами занимаются различные подразделения и информацию никто официально не сводит.

Очевидно, что именно несогласованность оценок и экономических воззрений авторов позволяет разрабатывать новые рекомендации по совершенствованию управления государственным долгом.

Формирование методологии изучения нерешенных вопросов по этой теме позволит отойти от формального подхода к изучению государственного долга, сводящемуся только к сопоставлению данных о его размере, создаст возможность результативного использования полученных выводов в процессе управления экономикой.

Цель данной курсовой работы – исследование сущности государственного долга, основных показателей структуры и динамики долга и его влияния на экономику России, определение методов оптимизации внешней и внутренней задолженности Российской Федерации.

Задачами курсовой работы являются:

1. раскрытие экономической сущности государственного долга и его составляющих;

2. анализ современного состояния внешнего и внутреннего долга РФ;

3. оценка влияния государственного долга на экономику России.

Глава 1. Государственный долг: понятие, сущность, виды

Государственный долг - совокупность дефицита государственного бюджета за определенный период. Это экономическое определение государственного долга. В Бюджетном кодексе Российской Федерации дано юридическое определение. К государственному долгу Российской Федерации относятся долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшее в результате государственных заимствований Российской Федерации. А также долговые обязательства по государственным гарантиям, предоставленным Российской Федерации, и долговые обязательства, возникшее в результате принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц.

Основными причинами образования государственного долга являются дефицит бюджета и наличие свободных денежных средств у физических и юридических лиц.

Долговые обязательства Российской Федерации могут существовать в виде обязательств по:

1. кредитам, привлеченным от имени Российской Федерации как заемщика от кредитных организаций, иностранных государств, в том числе по целевым иностранным кредитам (заимствованиям) международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц;

2. государственным ценным бумагам, выпущенным от имени Российской Федерации;

3. бюджетным кредитам, привлеченным в федеральный бюджет из других бюджетов бюджетной системы Российской Федерации;

4. государственным гарантиям Российской Федерации;

5. иным обязательствам, ранее отнесенным в соответствии с законодательством Российской Федерации на государственный долг Российской Федерации.

Долговые обязательства Российской Федерации могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет включительно).

Государственный долг можно классифицировать по различным критериям. Государственный долг подразделяется на капитальный и текущий. Капитальный государственный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты, которые должны быть, выплачены по этим обязательствам. Текущий долг включает расходы государства по выплате доходов кредиторам и погашению обязательств, срок которых наступил.

По уровню управления государственный долг делится на:

1. государственный долг Российской Федерации;

2. государственный долг субъекта Российской Федерации (представляет собой совокупность долговых обязательств субъекта);

3. муниципальный государственный долг (представляет собой совокупность долговых обязательств муниципального образования).

По валютному критерию государственный долг делится на внешний и внутренний: рублевые долги относятся к внутреннему долгу, а валютные – к внешнему. В международной практике есть и другое определение внешнего долга - как совокупного долга нерезидентам, а внутреннего долга – как совокупного долга резидентам.

В объем государственного внешнего долга РФ включаются:

1. номинальная сумма долга по государственным ценным бумагам Российской Федерацией, обязательства по которой выражены в иностранной валюте;

2. объем основного долга по кредитам, которые получены Российской Федерацией, и обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам (заимствованиям), привлеченных под государственные гарантии Российской Федерации.

3. объем обязательств по государственным гарантиям Российской Федерации, выраженным в иностранной валюте.

В объем государственного внутреннего долга РФ включаются:

1. номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

2. объем основного долга по кредитам, которые получены Российской Федерации, и обязательства по которым выражены в валюте Российской Федерации;

3. объем основного долга по бюджетным кредитам, полученным от Российской Федерации;

4. объем обязательств по государственным гарантиям, выраженным в валюте Российской Федерации.

Размеры и структура государственного внутреннего долга даны в программе государственных внутренних заимствований Российской Федерации, субъектов Федерации и муниципальных образований. Программа входит в число документов, представляемых одновременно с проектом бюджета на очередной финансовый год.

Предельные объемы внутреннего долга утверждаются законом о бюджете на соответствующий финансовый год (федеральным законом, законом субъекта федерации или местным органом власти). Предельный объем может быть превышен правительством РФ, если это снижает расходы по обслуживанию государственного долга. В законе о бюджете утверждается также предельный объем заемных средств, направляемых Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня.

Для субъекта Федерации этот предел не должен превышать 30% доходов бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и заемных средств, привлеченных в текущем году. Для муниципальных образований он не должен превышать 15% доходов местного бюджета без участия финансовой помощи вышестоящих бюджетов и заемных средств в текущем году.

Предельный размер расходов на обслуживание государственного долга субъекта РФ или муниципального долга не должно превышать 15% объема расходов бюджета соответствующего уровня. Если эти расходы превышают 15%, то могут быть применены следующие санкции:

1. ревизия бюджета субъекта Федерации;

2. передача исполнения бюджета субъекта РФ под контроль министерства финансов, или местного бюджета под контроль органа, исполняющего бюджет субъекта;

3. иные меры.

В России действует единая система учета и регистрации государственного долга. Субъекты Федерации и муниципальные образования регистрируют свои долговые обязательства в Министерстве финансов РФ, которое ведет государственную долговую книгу.

Размер и структура внешнего долга России отражены в программе внешних заимствований РФ и предоставляемых Россией государственных кредитов. Эта программа входит в состав документов, предоставляемых одновременно с бюджетом на следующий финансовый год. В ней дается перечень внешних заимствований на очередной финансовый год с указанием цели, источников, сроков возврата, объема заимствований. Программа отражает все займы и гарантии, величина которых превышает 10 млн. долл. на весь срок займа. Она утверждается Федеральным собрание РФ.

Правительство РФ может осуществлять внешние займы, не включенные в программу, если это приводит к сокращению расходов по обслуживанию внешнего долга. В нее включаются соглашения о займах, заключенные в предыдущие годы.

Предельный объем внешнего государственного долга, пределы внешних заимствований России на очередной финансовый год утверждается федеральным законом о федеральном бюджете на соответствующий год.

Предельный размер государственных внешних заимствований не должен превышать годовой объем платежей по обслуживанию и погашению внешнего долга РФ. Правительство может превышать размер внешних заимствований, если это ведет к сокращению расходов по обслуживанию внешнего долга.

Глава 2. Анализ состояния и динамика государственного долга

2.1 Анализ динамики и структуры государственного внешнего долга РФ

Размер государственного долга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема государственного долга мировая практика выработала долговые показатели (коэффициенты). Одним из критериев оценки долговой устойчивости является анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом. Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация долгового навеса. Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики РФ с начала 1990-х гг. и вплоть до 2001 г.

Вместе с тем в структуре государственного долга России при некотором снижении внешней задолженности наблюдается рост внутренних и новых внешних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области государственного долга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Государственный долг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

Показатель государственный долг/доходы используется международными финансовыми организациями для оценки долговой устойчивости суверенного заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент внешний долг/экспорт является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя. На основе этих критериев страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности. К первой группе относятся страны, у которых первый показатель выше 80% или превышает 220%. Для второй группы эти показатели колеблются в интервале соответственно между 80 и 48%, 220 и 132%. Страны с небольшим объемом задолженности - менее 48 и 132% соответственно.

Валютная составляющая государственного долга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000 г. удельный вес государственного внешнего долга РФ в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовала странам с высоким уровнем внешней задолженности. За пределами 2005 г. Россия устойчиво перешла к странам с низким уровнем государственного внешнего долга.

Международные финансовые организации часто пользуются показателем резервы/платежи по внешнему долгу, являющимся, по их мнению, важнейшим индикатором потенциальных проблем страны с ликвидностью - способностью правительства и резидентов своевременно выполнять обязательства по внешнему долгу, сохранять достигнутый уровень кредитного рейтинга и доступ на международные финансовые рынки. Критическим значением является уровень в 100%, отражающий равенство официальных резервов и объема срочного в течение года внешнего долга. Меньшие значения показателя указывают на вероятность того, что либо правительство, либо резиденты страны прекратят обслуживать или погашать срочный в текущем (отчетном) году долг из-за нехватки доступной иностранной валюты. Золотовалютные резервы РФ в 2005г. составили 138,9 млрд. долл., а платежи по погашению и обслуживанию государственного внешнего долга - 17,15 млрд. долл. Таким образом, резервы/платежи по внешнему долгу равны 2,3%, что значительно ниже критического уровня.

Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые РФ) складывается из:

1. задолженность перед официальными кредиторами - членами Парижского клуба;

2. задолженность перед официальными кредиторами - не членами Парижского клуба;

3. задолженность перед официальными кредиторами - бывшими странами СЭВ;

4. коммерческая задолженность бывшего СССР;

5. задолженность перед международными финансовыми организациями;

6. задолженность по еврооблигационным займам;

7. задолженность по ОВГВЗ;

8. задолженность по гарантиям РФ в иностранной валюте.

В общем объеме долговых обязательств по кредитам, полученным от правительств иностранных государств, основной объем долга составляют задолженность по еврооблигационным займам. Еврооблигации - это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы эмитента, имеющие средне- или долгосрочное обращение на территории иностранных государств, кроме страны эмитента. Данный вид долговых обязательств в структуре государственного внешнего долга Российской Федерации составлял по состоянию на 1 апреля 2010 года 25 487,0 млн. долл. США.

Задолженность перед международными финансовыми организациями на 1 апреля 2010 составляет 3 588,9 млн. долл. Международные финансовые организации – это межгосударственные финансовые институты, специализирующиеся на кредитовании и других финансовых операциях в соответствии с уставами, утверждениями странами – членами. Внешняя задолженность Российской Федерации в части международных финансовых организаций включает в себя государственные долговые обязательства перед следующими организациями:

1. Международный валютный фонд (МВФ);

2. Международный банк реконструкции и развития (МБРР);

3. Европейский банк реконструкции и развития (ЕБРР).

Данные организации относятся к специализированным учреждениям ООН так называемой Бреттон-Вудской группы. Они были созданы в 1944 году. Россия вступила в Международный валютный фонд и Всемирный банк в 1992 году.

По состоянию на 1 апреля 2010 года задолженность перед странами кредиторами - не членами Парижского клуба кредиторов составило 1 811,2 млн. долл. США. Постановлением Правительства О порядке продолжения работы по реструктуризации внешней задолженности бывшего СССР Министерству финансов Российской Федерации совместно с Внешэкономбанком было поручено представить в Правительственную комиссию по государственному внешнему долгу и активам бывшего СССР информацию о состоянии внешней задолженности бывшего СССР официальным кредиторам, не представленным в Парижском клубе кредиторов.

Облигации внутреннего государственного валютного займа - государственные ценные бумаги. Выпущены с целью переоформления задолженности бывшего СССР по средствам на счетах российских юридических лиц во Внешэкономбанке, заблокированных по состоянию на 1 января 1992 года. Эмитентом является Министерство финансов Российской Федерации. Облигации номинированы в долларах США. Номинал облигаций одна, десять и сто тысяч долл. Купонная ставка - 3% годовых, начисляется ежегодно 14 мая. Сроки погашения - 1 год, 3 года, 6, 10 и 15 лет. Задолженность по ОВГВЗ на 1 апреля 2010 года составлял 1 313, 0 млн. долл.

По состоянию на 1 апреля 2010 года объем задолженности перед странами - бывшими членами СЭВ составил 1 265,5 млн. долл. Кроме осуществления денежных расчетов и погашения государственного внешнего долга товарными поставками, при погашении внешнего долга Российской Федерации перед бывшим странам-членам СЭВ активно использовались механизмы уступки прав и расчетов с дисконтированием задолженности.

К обязательствам Российской Федерации перед Парижским клубом кредиторов относится задолженность по кредитам, предоставленным иностранными банками в рамках межправительственных соглашений под гарантии своих правительств или застрахованными правительственными страховыми организациями. Парижский клуб кредиторов, полноправным членом которого с сентября 1997 года является Россия, объединяет девятнадцать стран - крупнейших мировых кредиторов (число членов варьируется). По состоянию на 1 апреля 2010 года задолженность перед странами кредиторами - членами Парижского клуба составляет 902,0 млн. долл.

Двойственное положение России в Парижском клубе заключается в том, что она выступает здесь в качестве должника одних стран и, одновременно, кредитора других.

Задолженность по кредитам иностранных коммерческих банков и фирм включает в себя обязательства перед Лондонским клубом кредиторов, а также коммерческую задолженность. В 2000 г. Российской Федерации удалось договориться с Лондонским клубом о списании 1 /3 задолженности бывшего СССР. Это была успешная операция, которую России не удалось осуществить с Парижским клубом. Оставшиеся 2/3 задолженности Лондонскому клубу были переведены в еврооблигации, и таким образом задолженность Лондонскому клубу больше не выделяется в статистике.

Коммерческая задолженность является наиболее сложной с точки зрения урегулирования. Под коммерческой задолженностью бывшего СССР понимаются следующие инструменты: коммерческие кредиты (контракты с рассрочкой платежа, краткосрочные и среднесрочные коммерческие кредиты, подтвержденные траттами и векселями, тратты и векселя с платежом по предъявлении), аккредитивы (отзывные и безотзывные, включая аккредитивы с рассрочкой платежа) и инкассо. В 1991 году негарантированная коммерческая задолженность СССР составляла более 6 млрд. долл.

Коммерческая задолженность образовалась в 1989-1991 годах в результате деятельности организаций государственного сектора, выступавших на международных рынках товаров и услуг по поручениям Правительства Российской Федерации, союзных министерств и ведомств, а также в результате операций различных организаций, получивших к тому времени право осуществления внешнеторговой деятельности.

Общие принципы урегулирования коммерческой задолженности были определены постановлением Правительства Российской Федерации от 27 сентября 1994 года №1107, на основании которого 1 октября 1994 года было распространено Заявление Правительства Российской Федерации О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами.

В соответствии с указанным Заявлением Правительства Российской Федерации, в коммерческую задолженность бывшего СССР включаются:

1. контракты с рассрочкой платежа;

2. краткосрочные или среднесрочные коммерческие кредиты, подтвержденные траттами и векселями;

3. тратты и векселя с платежом по предъявлении;

4. отзывные и безотзывные аккредитивы, включая аккредитивы с рассрочкой платежа;

5. инкассо;

6. другие коммерческие обязательства, которые могут быть отнесены к урегулированию по решению Правительства Российской Федерации.

К 1 апрелю 2010 года коммерческая задолженность бывшего СССР составлял 813,2 млн. долл.

Внешняя задолженность - сумма финансовых обязательств государства по иностранным займам, кредитам и их обслуживанию. Внешняя задолженность складывается из задолженности другим государствам, иностранным банкам и международным валютно-финансовым учреждениям.

Задолженность по гарантиям Российской Федерации в иностранной валюте на 1 апреля 2010 года составляет 841,0 млн. долл.

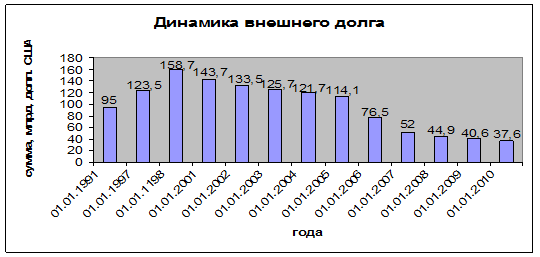

В последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 1998 г. он составил 158,7 млрд. долл., а по состоянию на 1 января 2010 г. снизился до 37,6 млрд. долл. (рис. 1).

Рисунок 1

Для погашения внешнего государственного долга, и прежде всего Парижскому клубу, был создан в 2004 г. Стабилизационный фонд.

Отсутствие серьезной программы долгосрочного развития экономики стало одной из главных причин разногласий по поводу использования средств Стабилизационного фонда и широкого разброса соответствующих предложений.

В Государственной Думе неоднократно ставится вопрос о внешнем государственном долге России. К сожалению, в России до сих пор нет концепции погашения внешнего долга страны. Если во всех программах правительства, начиная с 1992 г., отсутствует концепция внешнеэкономических отношений, то без этого нельзя решить проблемы внешнего долга. Проблемы внешней задолженности государства тесно взаимосвязаны с денежно-кредитной, валютной, финансовой политикой, с платежным балансом, расчетным балансом, развитием экономики, наконец, с процессами, происходящими на внутренних и мировых рынках ссудного капитала.

Следующая проблема относится к источникам погашения внешнего долга. Обычно они предусматриваются в государственном бюджете, для чего отводится специальная статья. Однако, как уже упоминалось, в последнее время не только бюджет характерен профицитом с 2000 г., но и создан так называемый Стабилизационный фонд в 2004 г., главная функция которого — погашение внешней задолженности. В настоящее время правительство делает упор на средства из дополнительных источников, а именно — на средства Стабилизационного фонда. При погашении внешнего государственного долга необходимо соблюдать сроки платежей, хотя поступление дополнительных доходов может и запаздывать. Поэтому дополнительные доходы не гарантируют погашение внешнего долга в установленный срок, хотя это и важный источник. К тому же у государства есть и другие серьезные потребности: повышение жизненного уровня населения, укрепление безопасности страны в условиях обострения международного положения. Правительство рассчитывает использовать значительную часть дополнительных поступлений для погашения внешней задолженности.

В целом можно выделить положительные моменты в вопросе внешнего долга:

1. снижается общий объем;

2. повышается доля рыночных инструментов (ОВГВЗ);

3. снижается долговая нагрузка на экономику;

4. из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем.

2.2 Анализ динамики и структуры внутреннего государственного долга РФ

Внутренний долг государственный – финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

В РФ включает в себя долговые обязательства Правительства РФ, выраженные в валюте РФ, перед юридическими и физическими лицами, если иное не установлено законодательными актами, обеспечивается всеми активами, находящимися в распоряжении Правительства РФ. Внутренний долг охватывает задолженности прошлых лет, вновь возникшие задолженности и долговые обязательства бывшего СССР в части, принятой на себя РФ.

Структура современного внутреннего долга РФ:

1. Государственные сберегательные облигации с постоянной процентной ставкой купонного дохода (ГСО-ППС), с фиксированной процентной ставкой купонного дохода (ГСО-ФПС):

2. Облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД), с амортизацией долга (ОФЗ-АД).

Купонные облигации могут выпускаться с фиксированной процентной ставкой, доход по которой выплачивается постоянно на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебания цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато большим риском для эмитента. При снижении процентных ставок эмитент должен будет выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Облигации федерального займа (ОФЗ) – облигации, выпускаемые Министерством финансов Российской Федерации. Данные облигации являются купонными, т. е. по ним предусмотрены процентные выплаты по купонам. По некоторым выпускам ОФЗ в определенные даты предусматривается частичное погашение номинала (амортизация долга). Данные облигации попадают в категорию государственных облигаций.

Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ.

Облигаций федерального займа с постоянным купонным доходом являются именными купонными среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет) государственными ценными бумагами и предоставляют их владельцам право на получение номинальной стоимости. Размеры всех купонов определяются как постоянная величина на весь период до погашения. Частота выплат по купону 1 раз в год. Номинал 1 000 рублей.

Облигации федерального займа с амортизацией долга впервые выпущены в мае 2002г. Главная особенность ОФЗ-АД в том, что погашение номинальной стоимости облигаций осуществляется по частям в разные даты. Срок обращения облигаций может быть от 1 года до 30 лет. При этом по этим облигациям, как и по обычным ОФЗ, в период их обращения производятся регулярные выплаты накопленного купонного дохода (погашение купонов). Размещение на рынке бумаг со столь длительным сроком обращения по доходности менее 13% годовых является несомненным достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке.

Объем внутреннего государственного долга Российской Федерации, выраженного в государственных ценных бумагах, снизился по сравнению с показателем на 1 января 2009г. (1 трлн. 421 млрд. 439 млн. руб.) на 1,7% и составил на 1 апреля 2009г. 1 трлн. 397 млрд. 268 млн. руб.

В структуре внутреннего долга наибольшую долю (63,12%) на 1 апреля занимали ОФЗ-АД в сумме 882,026 млрд. руб. ОФЗ-ПД - 23,61% в сумме 329,999 млрд. руб. ОФЗ-ФК составляли в структуре долга 1,27% - 17,828 млрд. руб. ГСО-ФПС составляли 9,44%, или 132 млрд. руб., ГСО-ППС - 2,53%, или 35,415 млрд. руб.

Минфин РФ привлек в январе-марте 2009г. на внутреннем рынке государственных облигаций 1 млрд. 818,2 руб. При этом объем погашения основного долга составил 25 млрд. 939 млн. руб. (по номиналу - 26 млрд. руб.). Чистое привлечение (привлечение минус погашение долга) составило отрицательную величину - минус 24 млрд. 120,8 млн. руб. Расходы на обслуживание госдолга составили 28 млрд. 303,4 млн. руб. Таким образом, чистое поступление средств в федеральный бюджет в I квартале 2009г. от операций с рублевыми госбумагами составило отрицательную величину - минус 52 млрд. 424,2 млн. руб.

Так, в январе-марте 2009г. было произведено размещение только облигаций с постоянным купонным доходом, в результате чего привлечено 1 млрд. 818,2 млн.руб. Погашение основного долга производилось по государственным сберегательным облигациям с постоянной процентной ставкой купонного дохода на сумму 9 млрд. 946,2 млн. руб. и по облигациям федерального займа с фиксированным купоном на сумму 15 млрд. 992,8 млн. руб. Расходы на обслуживание долга в январе-марте 2009г. по ОФЗ-ПД составили 4 млрд. 418,1 млн. руб., ОФЗ-АД - 20 млрд. 135,3 млн. руб., ГСО-ФПС - 3 млрд. 179 млн. руб., ГСО-ППС - 324,4 млн. руб.

Эволюция рынка государственных ценных бумаг вполне логично разбивается на этапы, которые отражают его интенсивное развитие, появление ресурсных ограничений, открытие рынка для внешнего капитала, возникновение глубокого кризиса. На текущий момент можно выделить пять этапов развития российского рынка внутреннего долга.

Этап 1 связан с переходом российских денежных властей от прямого финансирования Центральным банком РФ дефицита федерального бюджета к созданию рынка федеральных облигаций. Этап 2 обусловлен возникновением ресурсных ограничений для дальнейшего развития рынка внутреннего долга и его открытием для внешних инвесторов. Содержание этапа 3 определяется системным финансовым кризисом, тогда как этап 4 характеризуется его постепенным преодолением. Наконец, этап 5 представляет современное развитие рынка внутреннего долга.

На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов размещаемых на нем финансовых инструментов. Значительно улучшились качественные характеристики рынка:

1. снижен уровень доходности по государственным облигациям;

2. стратегия формирования портфеля внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами;

3. значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям.

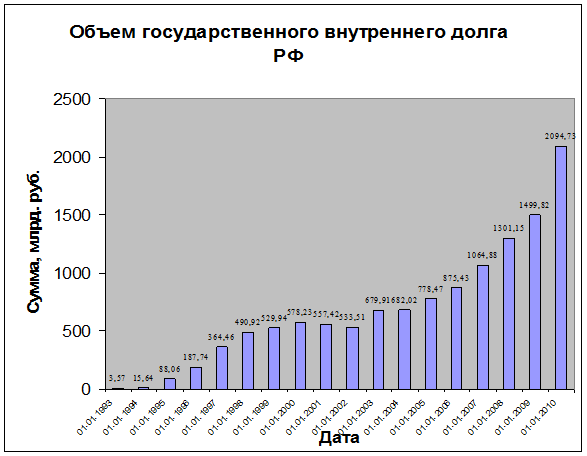

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Тогда же задолженность различных кредиторов перед Банком России (в том числе возникших до распада СССР) принималась на государственный внутренний долг. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом, начиная с 2003 г. (рис. 2).

Рисунок 2

Существует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны.

Одним из негативных последствий внутренних государственных заимствований является так называемый «эффект вытеснения частных компонентов совокупного спроса». Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (не снижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов «вытесняет» все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт.

Глава 3. Управление государственным долгом: проблемы и возможности

Вплоть до осени 2008 г. проблема дефицитного финансирования государственных расходов и эффективного управления государственным долгом оставалась в тени. Однако, масштабное падение внутреннего и внешнего спроса на российскую продукцию, слабая конкурентоспособность, отсутствие диверсификации и низкая эффективность российской экономики сделали в текущем году проблему дефицитного финансирования в качестве инструмента стимулирования экономического развития одной из наиболее актуальных, призванной обеспечить национальной экономике не только прохождение острой фазы кризиса. Но и реализацию ее структурного реформирования.

Как следствие, претерпела корректировку и позиция государства в отношении предельного объема внутреннего и внешнего государственного долга. Так, верхний предел государственного внутреннего долга РФ на 1 января 2010 г. был увеличен до 2094,73млрд. руб. Верхний предел государственного внешнего долга Российской Федерации на 1 января 2010 г. был определен в размере 37,6 млрд. долл.

На протяжении последних нескольких лет на фоне понижающего тренда объема совокупной задолженности в процентах к ВВП страны (с 108,6% ВВП в 1999 г. до 5,8% ВВП в 2008 г.) и сокращения абсолютного размера внешнего долга наблюдался устойчивый рост абсолютного объема государственного внутреннего долга. Что свидетельствовало о расширении внутренних источников дефицитного финансирования государственных расходов, которое неизбежно связано с масштабными эффектами вытеснения частного инвестиционного спроса на капитал. Очищенный от инфляции, темп роста объема внутренней задолженности РФ за период с 2004 по 2008 гг. фактически был сопоставим, а иногда и превышал темпы роста ВВП, что свидетельствует о переориентации источников финансирования государственных расходов с внешних на внутренние.

В связи с ожидаемым существенным дефицитом федерального бюджета в 2009 г. до 7,7% ВВП в среднесрочной перспективе ставка на пополнение доходов федерального бюджета была сделана именно на наращивание внешних и внутренних заимствований. Однако, в условиях острого дефицита ликвидности на внутреннем и внешнем рынках, значительного размера внешнего долга российского корпоративного сектора размещение государственных долговых инструментов станет особенно затруднительным. Что создает реальную угрозу невыполнения программ внутренних и внешних заимствований не только в текущем году, но и в течение нескольких последующих лет. В целом, суммарный объем государственного долга в 2010 г. и среднесрочной перспективе планируется удержать в пределах до 16% ВВП, что, тем не менее, значительно ниже аналогичного показателя в ведущих экономиках мира. Однако, на фоне быстро исчезающих средств Резервного фонда и Фонда национального благосостояния, которые на протяжении текущего и следующего года планируется направлять на погашение текущего дефицита бюджета, вопрос с реальным финансированием бюджетного дефицита будет стоять особенно остро в ближайшие несколько лет.

Таким образом, уже в 2010 г. заимствования как один из источников дефицитного финансирования государственных расходов станет основным, а возрастающий государственный долг, несомненно, должен стать одним из доминирующих инструментов стабилизирующей и одновременно стимулирующей политики государства. В этой связи с точки зрения эффективного управления государственным долгом в мировой практике уже сложились ряд заслуживающих внимания направлений, которые могли бы использоваться и в российской бюджетной политике.

1. Во многих странах мира существует законодательное ограничение верхнего предела привлекаемых государством кредитов в течение одного финансового года размером запланированных бюджетом инвестиционных расходов (в Германии, например). В нашем случае бюджетные инвестиционные расходы гораздо ниже, а социальные расходы гораздо выше планируемого кредитного финансирования дефицита бюджета. В перспективе, наращивание социальных обязательств государства в условиях существенного роста кредитного финансирования государственных расходов значительно снизит экономическую эффективность данного инструмента, поскольку направление подавляющего объема средств, финансируемых за счет займов существенно умаляет мультипликационный эффект от заимствований и нивелирует их стимулирующее влияние на экономику.

2. Актуальность и востребованность первого предложения подтверждается еще и тем фактом, что подавляющее количество свободных денежных средств населения в настоящее время сосредоточено на банковских депозитах, которые являются в большинстве случаев основными кредиторами российской бюджетной системы (особенно регионального и муниципального уровней). Фактическое «проедание» оставшейся ликвидности в ущерб инвестиционному развитию ведет к сокращению реального сектора и налогооблагаемой базы, усугублению финансовой неустойчивости банковской системы и росту налоговой нагрузки в перспективе.

3. С 1 января 1995 г. в России действует запрет на использование эмиссионных источников дефицитного финансирования, что в дальнейшем было закреплено ст. 92 БК РФ. Однако решение вопроса кредитного финансирования растущих бюджетных дефицитов исключительно в форме размещения государственных долговых инструментов уже привело к известной ситуации августа 1998 года. Государственные мероприятия, профинансированные за счет кредитов эмиссионного банка в условиях прогрессирующей безработицы, обладают наибольшим мультипликационным эффектом. Стимулирующий эффект обеспечивается тем, что деньги взяты «из ниоткуда», то есть не отвлечены из других источников и не влекут за собой роста обязательств по их обслуживанию и возврату. В целях недопущения инфляции возможно последующее изъятие излишней ликвидности в конце финансового года.

4. Также возможно продолжение практики перечисления прибыли ЦБ РФ в доход федерального бюджета как одной из форм дефицитного финансирования, не сопровождающейся существенными негативными макроэкономическими последствиями. Инфляционный характер данной меры может проявиться лишь в случае наличия гораздо большего размера прибыли ЦБ РФ по итогам финансового года по сравнению с прибылью в стабильные и экономически благополучные годы, что в условиях текущей ситуации маловероятно.

5. Одним из внутренних источников финансирования бюджетных дефицитов может являться отвлечение избыточных резервов банковской системы, накопленных во время экономического спада из-за существенной разницы между уровнем сбережений и реальным спросом на кредитные ресурсы. Низкий реальный спрос на кредитные ресурсы определяется скорее высокими системными рисками, нежели снижением действительной потребности в них. Отвлечение не востребованных резервов кредитных институтов наряду с отвлечением средству небанковского сектора в любом случае ведет к увеличению скорости обращения денег и росту совокупного спроса.

6. В условиях отсутствия прогрессивной системы налогообложения, политика наращивания заимствований приведет в самой ближайшей перспективе к усугублению расслоения доходов общества. Выплата процентов по государственным долгам держателям государственных долговых обязательств имеет мощный перераспределительный эффект в пользу лиц и организаций с высокими доходами. В этих условиях целесообразно введение дополнительной налоговой нагрузки на данную категорию получателей или системы прогрессивного налогообложения.

7. Следует отметить продуктивную кредитно-денежную политику ЦБ РФ по рефинансированию банковской системы страны. На фоне ощутимого для национальной экономики изъятия денежной массы и активной политики заимствований на внутреннем рынке рефляционная политика ЦБ РФ позволила не допустить масштабных эффектов вытеснения капитала.

Наращивание государственного долга за счет кредитных источников в нынешних экономических условиях преследует по большей части краткосрочные цели, связанные с выполнением текущих обязательств, в то время как эффективное управление государственным долгом требует разделения расходов по источникам их финансирования на текущие и инвестиционные. В этой связи представляется целесообразным определить в законодательных и программных документах, регулирующих вопросы бюджетной политики, разделение расходов на текущие и инвестиционные, предусмотрев соответствующие источники их финансирования. Целесообразно также отразить основные направления, цели и механизмы воздействия государственного долга на макро- и микропоказатели национальной экономики с одновременной реализацией принципа целевого и, желательно, инвестиционного назначения привлекаемых кредитных ресурсов.

Заключение

Основными причинами образования государственного долга являются дефицит бюджета и наличие свободных денежных средств у физических и юридических лиц.

Долговые проблемы России многоплановы: страна одновременно является крупным должником и кредитором, например такое двойственное положение Россия занимает в Парижском клубе. В силу своего уникального положения Россия стремится к комплексному решению проблемы международной задолженности при соблюдении баланса интересов кредиторов и заемщиков.

Особое положение в составе государственного долга занимает внутренний государственный долг, который на 1 апреля 2010 года составлял 2094,73 млрд. руб. На протяжении последних нескольких лет на фоне понижающего тренда объема совокупной задолженности в процентах к ВВП страны (с 108,6% ВВП в 1999 г. до 5,8% ВВП в 2008 г.) и сокращения абсолютного размера внешнего долга наблюдался устойчивый рост абсолютного объема государственного внутреннего долга. Что свидетельствовало о расширении внутренних источников дефицитного финансирования государственных расходов, которое неизбежно связано с масштабными эффектами вытеснения частного инвестиционного спроса на капитал.

Также не малое значение имеет и внешний долг РФ. Но целом можно выделить положительные моменты в вопросе внешнего долга:

1. снижается общий объем;

2. снижается долговая нагрузка на экономику;

3. из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем.

В целом можно констатировать, что сложившаяся сегодня ситуация заставляет использовать наращивание государственного долга за счет кредитов на текущее финансирование социальных обязательств государства в ущерб инвестиционному и инновационному развитию национальной экономики, что в перспективе удлиняет фазу ее выхода из кризиса и не позволяет в полной мере осуществлять масштабные структурные преобразования. Именно поэтому является актуальным, сегодня внедрение в практику управления государственным долгом России программно-целевого метода финансирования государственных инвестиционных расходов, в том числе за счет привлекаемых государством кредитных ресурсов. Кредитное финансирование бюджетных дефицитов уже не одно десятилетие является наиболее популярным инструментом экономической политики государств в силу того, что оно позволяет в краткосрочной перспективе снизить политические издержки, связанные с наращиванием государственных расходов без повышения налоговой нагрузки.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации: [федер. закон принят Гос. Думой 31.07.1998 № 145-ФЗ по состоянию на 1 ноября 2009 г.] – М.: Издательство Юрайт, 2009

2. Балабанов И.Т. Основы финансового менеджмента: учеб. пособие. / И.Т. Балабанов - 2-е изд., доп. и перераб. М.: Финансы и статистика – 2006 - с.17

3. Колпакова Г. М. Финансы. Денежное обращение. Кредит: Учеб. пособие/ Г. М. Колпакова - 2-е изд., переработ. и доп.- М.: Финансы и статистика, 2003.- 496 с.

4. Дадашев А.З., Черник Д.Г. Финансовая система России: Учеб. пособие. – М.: ИНФРА-М, 2007. – 248 с.

5. Ворожцов П. А. О принципах политики России в области управления государственным долгом / П. А. Ворожцов // Рынок ценных бумаг. -2005 - №18 - С.20 - 24.

6. Воронин Ю. С. Управление государственным долгом / Ю. С. Воронин // Экономист. – 2006 - №1 - С.58 - 67.

7. Златкис Б.И. Ситуация с госдолгом нуждается в аналитиках. // Финансы. 2008. - № 7. – С. 10 – 15. 37

8. Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления – 2008 - №3 - С.37-40

9. Моисеев А.К. Внешний долг России – состояние и проблемы платежеспособности. / А.К. Моисеев // Проблемы прогнозирования. – 2007. - № 4. - С. 99 – 107.

10. Попкова Н.А. Управление государственным долгом6 проблемы и возможности. / Н.А. Попкова // Финансы. – 2010. - №1 – С.49-51.

11. Саркисянц А. Проблема внешнего долга России: исторический аспект. // Аудитор. – 2007. - № 8. – С. 25 – 31.

12. Селезнев А. Государственный долг: иллюзии и реальность / А. Селезнев Экономист – 2007 - №3 - С.31-40

13. Хейфец Б.А. Внешний долг России. // Финансы. – 2008. - № 2. – С.22-24

14. Чумаченко А.А. Государственный внутренний долг и государственные внутренние заимствования /А.А. Чумаченко // Рынок ценных бумаг. – 2008 - №16 - С.63-66.

15. Шенаев В. Н. Проблема внешнего долга России / В. Н. Шенаев // Бизнес и банки – 2009 - №26 - С.1-3.

16. Аналитическая лаборатория ”Веди”//www.vedi.ru

17. Интернет-журнал «Экономика России XXI век»//www.ruseconomy.ru

18. Министерство финансов Российской Федерации//www.minfin.ru

19. Счетная палата РоссийскойФедерации//www.ach.gov.ru/bulletins

20. Центральный банк Российской Федерации//www.cbr.ru