Готовая продукция как объект бухгалтерского учёта

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ …..5 1.ГОТОВАЯ ПРОДУКЦИЯ КАК ОБЪЕКТ УЧЁТА … 7 1.1 Правовое и нормативное регулирование учёта готовой продукции и её реализации 7СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..5

1.ГОТОВАЯ ПРОДУКЦИЯ КАК ОБЪЕКТ УЧЁТА………………………........7

1.1 Правовое и нормативное регулирование учёта готовой продукции и её реализации………………………………………………………………........7

1.2 Оценка готовой продукции в учёте………………………………………..9

2. УЧЁТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ………………………………11

2.1 Документальное оформление отгрузки готовой продукции со склада и в бухгалтерии………………………………………………………………………11

2.2. Учёт отгруженной и реализованной продукции………………………...13

2.3 Договор мены – как вид продажи продукции…………………………….17

2.4 Инвентаризация готовой продукции……………………………………...19

3. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ОТ ПРОДАЖИ ПРОДУКЦИИ…………21

3.1 Формирование показателей финансового результата……………………21

3.2 Синтетический и аналитический учёт финансовых результатов………..34

4. ПРАКТИЧЕСКАЯ ЧАСТЬ…………………………………………………...39

4.1 Учёт отгруженной и проданной продукции……………………………...39

4.2 Учёт финансовых результатов от продажи продукции………………….40

ЗАКЛЮЧЕНИЕ………………………………………………………………….42

СПИСОК ЛИТЕРАТУРЫ……………………………………………………….46

ПРИЛОЖЕНИЕ………………………………………………………………….49

ВВЕДЕНИЕ

Продажа готовой продукции - конечная цель деятельности организации, заключительный этап кругооборота ее средств, по завершении которого определяются результаты хозяйствования, эффективность производства.

Готовая продукция - конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля (ОТК), сданные на склад готовой продукции или представителям заказчика. Продукция, законченная обработкой, но не принятая, числиться в составе незавершенного производства.

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

Главный бухгалтер обязан следить за учетом готовой продукции и темпами ее реализации, за своевременным и правильным оформлением документов на отгруженную продукцию и за расчетами с покупателями; контролировать оперативное и полное выполнение договоров на поставку продукции покупателям.

Целью данной работы является изучение готовой продукции – как объекта учёта, так же изучение учёта продажи готовой продукции и финансовых результатов от продажи продукции.

Для достижения поставленной цели нами решались следующие задачи:

· рассматривалось правовое и нормативное регулирование учёта готовой продукции и её реализации;

· исследовалась оценка готовой продукции в учёте;

· рассматривалось документальное оформление отгрузки готовой продукции со склада и в бухгалтерии;

· изучили учёт отгруженной и реализованной продукции;

· рассмотрели договор мены – как вид продажи продукции;

· рассматривалась инвентаризация готовой продукции;

· исследовалось формирование показателей финансового результата;

· изучили синтетический и аналитический учёт финансовых результатов.

Объектом курсовой работы выступает готовая продукция как изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Курсовая работа состоит из введения, основной части, заключения и практической части. В ведении обосновывается актуальность темы исследования, определяются цель, задачи и объект исследования. Основная часть посвящена исследованию поставленной проблемы. В заключении сформулированы основные результаты курсового исследования.

1 ГОТОВАЯ ПРОДУКЦИЯ - КАК ОБЪЕКТ УЧЁТА

1.1 Правовое и нормативное регулирование учёта готовой продукции и её реализации

Основными нормативными документами, используемыми при учёте готовой продукции и её реализации являются следующие:

1) Федеральный закон о бухгалтерском учёте от 21.11.96г. №129-ФЗ.

2) Гражданский кодекс Российской Федерации. Части 1 и 2. – М.: Проспект, 1998.

3) Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98г. № 34н (в ред. приказа Минфина РФ от 24.03.2000г. №31н.)

4) План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94н.

5) Методические рекомендации по разработке ценовой политики предприятия. Приказ Минэкономики РФ от 01.10.97г. № 118.

6) Положение по бухгалтерскому учёту «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99г. № 32н.

7) «О формах бухгалтерской отчётности организаций». Приказ Минфина РФ от 13.01.2000г. №4н.

8) Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95г. №49.

9) Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000г. №117-ФЗ (в ред. Федерального закона от 29.12.2000г. № 166-ФЗ).

10) Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от 20.12.2000г. № БГ-3-03/447.

11) Методические рекомендации по применению главы 22 «Акцизы» (подакцизные товары) части второй Налогового кодекса РФ. Утверждены приказом Министерства РФ по налогам и сборам от 18.12.2000г. № БГ-3-03/440.

12) Общероссийский классификатор продукции. Утверждён постановлением Госстандарта России от 30.12.93г.

13) Инструкция по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников». Утверждена Госкомстатом России от 17.11.97г. № 76 (в ред. от 25.05. и 08.12.98г.).

14) Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги. Утверждены Минэкономики России 06.12.95г. № СН-484/7-982.

1.2Оценка готовой продукции в учёте

В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены;

- другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.[11]

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.[11]

Договорные цены применяются преимущественно при стабильности таких цен.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет (таблица 1) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.[8]

По данным таблицы этот процент оказался равным 1 от стоимости по учетным ценам.

Таблица 1

РАСЧЕТ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ОТГРУЖЕННОЙ ПРОДУКЦИИ

| № п/п |

Показатель |

По учетным ценам |

По фактической себестоимости |

Отклонение (+,-) |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Остаток готовой продукции на начало месяца |

300 000 |

306 000 |

+6000 |

| 2 |

Поступило из производства |

2 700 000 |

2 724 000 |

+24 000 |

| 3 |

Итого |

3 000 000 |

3 030 000 |

+30 000 |

| 4 |

Отношение отклонений фактической себестоимости от стоимости по твердым ценам, в % (гр. 5, стр 3 : гр. 3, стр. 3) |

X |

X |

1,0 |

| 5 |

Отгружено готовой продукции |

2 500 000 |

2 525 000 |

+25 000 |

| 6 |

Остаток готовой продукции на конец месяца |

500 000 |

505 000 |

+5000 |

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2500000 х 1 : 100 = 25000; 2500000 + 25000 = 2525000).[11]

500000 х 1:100 = 5000; 500000 + 5000 = 505000.

Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)».

На практике указанные в таблице 1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.[11]

2 УЧЁТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

2.1 Документальное оформление отгрузки готовой продукции со склада и в бухгалтерии

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.[9]

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № М-15 «Накладная на отпуск материалов на сторону».(Приложение 8 )

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).[10]

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции.

Накладные М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.[13]

При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.[14]

Счета-фактуры рекомендуется выписывать по форме, уставов, ленной Постановлением Правительства Российской Федерации «О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость» oт 19.01.2000 г. № 46 в двух экземплярах. (Приложение ). Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. (Приложение 7)

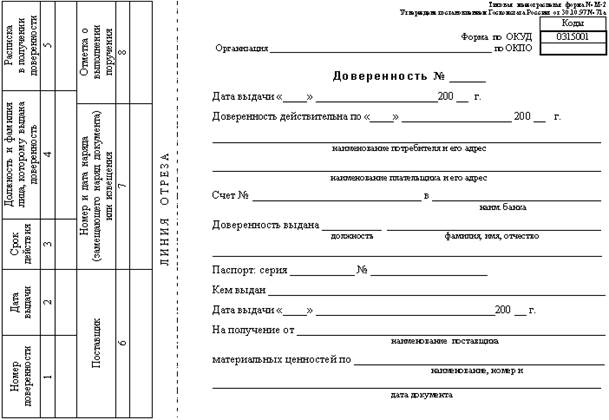

Отпуск готовой продукции со склада представителю покупателя производится на основании выписанной накладной на отпуск материалов на сторону (ф. №М-15) при предъявлении доверенности на получение ценностей (ф. №М-2). (Приложение 3; 8). При отгрузке продукции иногороднему покупателю железнодорожным, водным, воздушным, автомобильным транспортом выписываются товарно-транспортные (отгрузочные) документы: железнодорожная накладная; накладная на перевозку груза в универсальном контейнере; товарно-транспортная накладная. Подписанные представителем транспортной организации товарно-транспортные (отгрузочные) документы подтверждают передачу ценностей транспортной организации и являются основанием для списания ценностей с баланса. [15]

2.2Учёт отгруженной и реализованной продукции

Рассмотрим учёт отгрузки продукции. Под отгруженной или отпущенной продукцией, выполненными работами и оказанными услугами понимают продукцию и услуги, платежные требования на которые сданы поставщиком в банк, но не оплачены покупателями. Продукция, отгруженная в конце месяца, на которую не сданы в банк платежные требования, отражается в балансе вместе с готовой продукцией на складе в составе оборотных средств предприятия.[16]

Учет отгруженной, отпущенной, но неоплаченной продукции ведется на счете 45 «Товары отгруженные».

Это активный счет, его сальдо показывает фактическую себестоимость продукции, материалов и тары отгруженных, но не оплаченных на начало месяца покупателями, а также транспортные расходы, включенные в платежные документы, для оплаты покупателями. Оборот по дебету включает два понятия - фактическую себестоимость отгруженных в отчетном месяце ценностей и транспортные расходы, подлежащие к оплате покупателями; оборот по кредиту - фактическую себестоимость реализованной продукции, ценностей и сумму транспортных расходов, оплаченных покупателями.[30]

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-накладных. При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные ж/д накладной записываются в счет-фактуру и платежные документы, которые сдаются в банк или передаются покупателю.

Отгрузка (отпуск) продукции производится в соответствии с заключенными договорами или непосредственно в процессе свободной продажи. У приобретателя право собственности на продукцию по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (ст.223 ГК РФ). [2] Передачей продукции признается вручение ее приобретателю, сдача в транспортную организацию для пересылки приобретателю.[21]

Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую представлены этим покупателям, списывается со счета 43 в дебет счета 90 в порядке ее реализации, в той оценке, в которой она учитывалась на счете 43.

Аналитический учет отгрузки и реализации организуется как по отдельным видам продукции в натуральном выражении, так и в разрезе платежных документов в двух оценках: по фактической себестоимости и продажной цене. Причем учитывается и общее количество продукции, оставшейся на начало и конец месяца неоплаченной, отгруженной в отчетном месяце, возвращенной покупателями и реализованной. [11]

С введением в действие налогового кодекса РФ определено понятие реализации готовой продукции. [6] Согласно ст.39 налогового кодекса, реализацией товаров (работ, услуг) признается передача права собственности на товар от одного лица к другому.[25]

Датой или моментом реализации готовой продукции в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения считается дата возникновения налогового обязательства по мере отгрузки и предъявлению покупателю расчетных документов, как наиболее ранняя из дат:

· день отгрузки («метод начисления») готовой продукции;

· день оплаты готовой продукции («кассовый метод»);

· день предъявления покупателю счета-фактуры, а так же для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, как день оплаты готовой продукции.[14]

Оплатой готовой продукции признается прекращение встречного обязательства приобретателя соответствующей готовой продукции перед налогоплательщиком, которые непосредственно связаны с поставкой (передачей) этой готовой продукции, за исключением прекращения встречного обязательства путем выдачи покупателям - векселедержателем собственного векселя.

Реализованная продукция, работы, услуги учитываются на счете 46 «Реализация продукции (работ, услуг)». Особенностью его является отражение по дебету и кредиту счета одинакового количества (объема) реализованной продукции в разных оценках: по дебету - в сумме фактических затрат и налога на добавленную стоимость, а по кредиту--в сумме выручки зачисленного платежа или суммы, предъявленной к оплате, вместе с налогом на добавленную стоимость. Эта особенность и позволяет использовать счет 46 для расчета финансового результата хозяйственной деятельности предприятия, как разницу между оборотами. Превышение оборота по дебету означает убыток как результат работы, а превышение оборота по кредиту - прибыль. Счет 46 сальдо не имеет, так как ежемесячно закрывается в корреспонденции со счетом 80 «Прибыли и убытки».[27]

Если моментом реализации считается факт сдачи (отгрузки) продукции, работ, услуг, первым вступает в работу счет 62 «Расчеты с покупателями и заказчиками». Это активный счет, сальдо которого определяет отпускную стоимость сданных заказчику работ, услуг, продукции неоплаченных; оборот по дебету - отпускная стоимость сданных работ, услуг, продукции в отчетном месяце; оборот по кредиту - суммы, оплаченные покупателями в отчетном месяце.[26]

На отдельных счетах определяются и учитываются результаты от реализации основных средств (счет 47 «Реализация и прочее выбытие основных средств») и прочих активов (счет 48 «Реализация прочих активов»).

Учет отгрузки и реализации организуется в разрезе субсчетов и синтетических показателей в журнале-ордере № 11, предназначенном для отражения оборотов по кредиту счетов 40, 43, 45, 46, 47, 48, 62 и аналитических данных к счетам 45 и 46.

Аналитические данные к счетам 45 и 46 приводятся в журнале-ордере № 11 по фактической себестоимости, по учетным ценам, в суммах по предъявленным счетам или заменяющим их документам и в оборотах не только за отчетный месяц, но и с начала года, с отражением сумм налога.

Аналитические показатели к счету 45 журнала-ордера № 11 используются для расчета реализации, т. е. аналитических показателей к счету 46 в части фактической себестоимости и вырученных сумм (поступившего платежа).[13] (Приложение 1)

Сумма прибыли определяется исходя из реализованной продукции по продажным ценам (суммы вырученные) минус фактическая себестоимость реализованной продукции минус сумма НДС минус сумма внепроизводственных расходов.

Реализация продукции по договору купли-продажи. Договоры купли-продажи регулируются главой 30 Гражданского Кодекса РФ (далее ГК). Согласно ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара. Отгруженная или сданная на месте покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи». Если договором поставки обусловлен момент перехода владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю (заказчику), отличный от указанного в главе 30 ГК РФ, то до оговоренного договором момента перехода права собственности эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» и дебету счета 45 «Товары отгруженные». В дальнейшем в момент перехода права собственности на отгруженную покупателю продукцию в бухгалтерском учете отражается проводка Дебет счета 90 «Продажи», Кредит счета 45 «Товары отгруженные».[2]

Реализация продукции по договору комиссии. Договоры комиссии регулируются главой 51 ГК РФ. Согласно ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Готовая продукция, переданная комитентом комиссионеру для реализации по договору комиссии, списывается со счета 43 «Готовая продукция в дебет счета 90 «Продажи». Моментом реализации продукции в бухгалтерском учете комитента является дата получения извещения комиссионера об отгрузке продукции покупателю (заказчику). При этом фактическая себестоимость отгруженной продукции и расходы по оплате услуг комиссионера, предварительно учтенные на счете 44 «Расходы на продажу», списываются в дебет счета 90 «Продажи».[2]

2.3 Договор мены – как вид продажи продукции

Договоры мены регулируются главой 31 ГК РФ. Согласно ст. 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой товар. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Статьей 568 ГК РФ предусмотрено, что если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу осуществляются в каждом случае той стороной, которая несет соответствующие обязанности. В случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанностей передать товар, если иной порядок оплаты не предусмотрен договором.[2] (Приложение 2)

Следует отметить, что в Положении по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) отражен порядок определения выручки по договорам мены. В соответствии в п. 6.3 ПБУ 9/99 величина выручки определяется на основании стоимости товаров (ценностей), полученных или подлежащих получению организацией, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость товаров, полученных организацией, выручка определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции.[5]

Одним из существенных моментов договора мены является переход права собственности на обмениваемые товары. Гражданский кодекс РФ содержит диспозитивную норму, согласно которой стороны могут оговорить в договоре момент перехода права собственности на обмениваемые товары. Если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеим сторонам. Моментом отражения выручки от реализации продукции является дата исполнения обязательств сторонами договора. Если в договоре определен иной момент перехода права собственности, выручка от реализации отражается в момент перехода права собственности на передаваемый товар.[2]

Следует обратить внимание, что в соответствии со ст. 40 Налогового кодекса РФ (часть первая) налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по товарообменным (бартерным) операциям.

2.4. Инвентаризация готовой продукции

Инвентаризация готовой продукции осуществляется таким же образом, как и по материалам. При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.[21]

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только подтвержденные и надлежащим образом оформленными документами: по находящимся в пути - расчетными документами поставщиков или другими заменяющими их документами; по отгруженным - копиями платежных поручений и т д.; по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.[9]

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименования покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость по данным учета, дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки готовой продукции и товаров оценивают по рыночной стоимости на дату инвентаризации и включают в состав внереализационных доходов: дебетуют счета 43 «Готовая продукция» и 41 «Товары», кредитуют счёт 91 «Прочие доходы и расходы».[16]

Излишки по пересортице принимаются к бухгалтерскому учету на счет 94 «Недостачи и потери от порчи ценностей» в зачет недостачи: дебетуют счета 43 «Готовая продукция», 41 «Товары», кредитуют счёт 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи готовой продукции или товаров по местам хранения списываются по учетным ценам: дебетуют счёт 94 «Недостачи и потери от порчи ценностей», кредитуют счёт 43 «Готовая продукция», 41 «Товары».

3 ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ОТ ПРОДАЖИ ПРОДУКЦИИ

3.1 Формирование показателей финансового результата

Формирование информации о финансовых результатах и распределении прибыли регламентируется целым перечнем нормативных актов бухгалтерского учета. Динамика появления новых положений по бухгалтерскому учету, а также изменения в действующих положениях предельно высока, что порождает отсутствие понимания взаимосвязей между различными показателями финансовых результатов и необходимостью их формирования.[15]

Порядок применения нормативной базы бухгалтерского учета формирует самые различные показатели сущности финансовых результатов и распределения прибыли. Многообразие указанных показателей в бухгалтерском учете диктует необходимость разработки научно обоснованной классификации объектов учета финансовых результатов и распределения прибыли, вытекающей только из правил формирования информации в соответствии с действующим нормативным регулированием.

Определение финансовых результатов не может дать полную характеристику всему многообразию ситуаций, связанных с исчислением финансовых результатов организации в процессе ее коммерческой деятельности. Основным в понимании определения «финансовый результат» должна быть цель, которую реализует данная категория. В данном случае такой целью является возможность исчисления финансового результата как разницы между доходами и расходами по однородным группам операций, осуществляемых организацией, за определенный период.

Используя указанный классификационный признак и проецируя нормы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» с целью формирования информации о финансовых результатах, следует выделять среди них две основные группы:

- финансовые результаты от обычных видов деятельности;

- финансовые результаты от прочей деятельности. [5;7]

Под финансовым результатом от обычных видов деятельности нами понимается прибыль (убыток) от операций, являющихся предметом основной деятельности данной организации.

Прибыль (убыток) от обычных видов деятельности продукции исчисляется как разница между доходами (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и расходами от этих видов деятельности. Соответственно, разница превышения доходов над расходами определяется как прибыль, а разница превышения расходов над доходами - как убыток.

Под финансовым результатом от прочей деятельности следует понимать результат по всем операциям организации, отличный от операций по обычным видам деятельности, т. е. по тем операциям, которые не являются предметом деятельности. В свою очередь, указанный финансовый результат, в зависимости от характера операций, по которым он был получен, подразделяется на две основные подгруппы:

1. Прибыль (убыток) от прочих операций, которые не являются предметом основной деятельности предприятия, но связаны с ведением финансово-хозяйственной деятельности организации и периодически повторяются. Эти финансовые результаты определяются как разница между прочими операционными доходами над операционными расходами. Соответственно, разница превышения операционных доходов над расходами определяется как прибыль, а разница превышения операционных расходов над доходами - как убыток.

2. Прибыль (убыток) от внереализационных операций, т. е. от операций, непосредственно не связанных с процессами производства и обращения. Эти финансовые результаты определяются как разница между внереализационными доходами над внереализационными расходами. Соответственно, разница превышения внереализационных доходов над расходами определяется как прибыль, а разница превышения внереализационных расходов над доходами - как убыток.

Таким образом, финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности.[29]

Самостоятельную группу показателей, тесно связанных с финансовыми результатами, в деятельности организации представляют начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций. Указанным выше Планом счетов платежи налога на прибыль, а также суммы причитающихся налоговых санкций по своей сути приравниваются к расходам организации и вводятся в систему исчисления конечного финансового результата.

Таким образом, конечный финансовый результат деятельности организации представляет собой финансовый результат хозяйствования, уменьшенный на сумму начисленных платежей налога на прибыль, а также на суммы причитающихся налоговых санкций.[17]

Формирование информации о финансовых результатах в бухгалтерском учете осуществляется на базе классификационного признака экономической однородности хозяйственных операций. Однако представление такой информации внешним пользователям осуществляется при помощи алгоритмизации данных о процессах деятельности, направленной, в том числе и на раскрытие элементов структуры конечного финансового результата.

Приведенный в ПБУ 4/99 «Бухгалтерская отчетность организации» алгоритм расчета конечного финансового результата в Отчете о прибылях и убытках выделяет следующие его элементы:

- валовая прибыль;

- прибыль/убыток от продаж;

- прибыль/убыток до налогообложения;

- прибыль/убыток от обычной деятельности;

- чистая прибыль (нераспределенная прибыль) (непокрытый убыток).

Построение приведенной структуры финансового результата диктуются практическими требованиями хозяйствования. При этом анализ формирования конечного финансового результата по его элементам показывает, что в целом в основе такого алгоритма расчета положена группировка расходов и доходов, приведенная в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».[5;7]

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции.

Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Прибыль от продаж можно исчислить и другим способом: путём вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов.

Прибыль от обычной деятельности определяется путём вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей.

Чистая прибыль (нераспределённая прибыль), остающаяся в распоряжении предприятия, определяется с учётом сальдо чрезвычайных доходов и расходов.[19]

В самостоятельный элемент структуры финансового результата нормативным регулированием выделяется прибыль (убыток) от обычных видов деятельности. Между тем применение такого понятия в отношении сущности формируемого показателя противоречит базовым нормам бухгалтерского учета, закрепленным в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», В соответствии с указанными нормативными документами операционные и внереализационные доходы и расходы формируют финансовые результаты от прочей деятельности.

Чистая прибыль (нераспределенная прибыль) (непокрытый убыток) представляет собой конечный финансовый результат деятельности организации за определенный период.

Важнейшее значение для пользователей бухгалтерской информации имеет отчетный период формирования показателей финансовых результатов. По этому признаку в бухгалтерском учете выделяется информация о финансовых результатах прошлых лет, прибылях и убытках отчетного периода, а также доходах будущих периодов. Элементами информационной системы, на которых формируются указанные данные, являются соответствующие счета бухгалтерского учета.[27]

Так, в соответствии с Планом счетов и инструкцией по его применению информация о финансовых результатах прошлых лет аккумулируется на счете «Нераспределенная прибыль (непокрытый убыток).[4] Данные о финансовом результате отчетного периода формируется на счете «Прибыли и убытки». В свою очередь, показатели доходов будущих периодов представляются на счете «Доходы будущих периодов».

Действующий порядок формирования отдельных видов доходов будущих периодов допускает возможность возникновения соответствующих расходов. Поэтому всю сумму доходов будущих периодов нельзя идентифицировать с прибылью будущих лет.

Тем не менее, само наличие информации о финансовых результатах различных отчетных периодов и ее интеграция позволяет пользователям наиболее полно оценить результаты финансово-хозяйственной деятельности организации в долгосрочной перспективе.

Следующим важнейшим классификационным признаком, вытекающим из базовых норм и правил нормативного регулирования, является характер распределения прибыли. По этому признаку выделяются два направления учета формирования информации о распределении прибыли: выплата за счет прибыли доходов собственникам организации и капитализация прибыли.[11]

Информация о размере капитализированной прибыли отражается на счете «Нераспределенная прибыль (непокрытый убыток)». Действующие правила формирования этого показателя однозначно определяют остаток по указанному счету как показатель капитализации прибыли нарастающим итогом с начала деятельности организации. При этом необходимо иметь в виду, что такая однозначность характерна только для информационной подсистемы учета финансовых результатов и распределения прибыли, сложившейся в результате введения в действие Плана счетов и инструкции по его применению, утвержденных приказом МФ РФ № 94н от 31.10.2000.

В свою очередь, информация о выплатах за счет прибыли доходов собственникам организации формируется только в году начисления таких доходов. При этом сумма капитализированной прибыли ежегодно уменьшается на сумму доходов собственников. Величина прибыли, потребленная собственниками в личных целях отсутствует. Тем самым ретушируется как величина прибыли организации, изъятой из оборота, так и се полной суммы нарастающим итогом с начала деятельности организации. Между тем указанная информация имеет важнейшее значение для оценки деятельности организации в долгосрочной перспективе. Таким образом, нельзя говорить о полноте формирования информации, связанной с величиной прибыли, созданной организацией за период ее функционирования.[19]

В то же время вся информационная подсистема учета финансовых результатов и распределения прибыли строится на безусловном подчинении правилу сохранения в учете информации о показателях различных финансовых результатов. В полной мере это должно относиться и к формированию информации об изъятии прибыли из оборота, тем самым сохраняя данные о совокупной величине прибыли, созданной организацией. Создание массива такой информации достигается путем введения в информационную подсистему соответствующего ее элемента в виде регулирующего счета к счету «Нераспределенная прибыль (непокрытый убыток)».

Информация о показателях финансово-хозяйственной деятельности, сформированная посредством бухгалтерского учета, в ряде случаев, определяемых его нормативным регулированием, требует дополнительного раскрытия. При этом факт хозяйственной деятельности, требующий такого раскрытия, как правило, сопровождается специфическим финансовым результатом. В связи с этим в зависимости от способов дополнительного раскрытия информации могут формироваться различные финансовые результаты.

Так, события после отчетной даты в зависимости от их характера могут иметь специфические прибыли и убытки. В свою очередь, условный факт хозяйственной деятельности сопровождается условной прибылью или условным убытком. При этом представление информации по сегментам требует выделять его финансовый результат. И, наконец, в соответствующих случаях для оценки времени, вероятности и объемов, причитающихся пользователям выплат от деятельности организации необходимо формировать информацию о прибыли (убытке) на одну акцию.[21]

Создание подобного информационного массива финансовых результатов предоставляет пользователям аналитическую базу, с целью уточнения самых разнообразных результатных показателей финансово-хозяйственной деятельности для принятия ими экономических решений.

Появление главы 25 Налогового кодекса РФ «Налог на прибыль организаций», окончательно разделило бухгалтерский учет финансовых результатов, и учет таких же результатов для целей налогообложения прибыли. [6] Правомерность такого подразделения представляет собой крупнейшую научную и практическую проблему. Тем не менее, рассмотрение важнейших классификационных признаков финансовых результатов, позволяющих уточнить их сущность, было бы неполным без выделения таких признаков в целях налогообложения прибыли.

Так же как и в нормативном регулировании бухгалтерского учета в действующем налоговом законодательстве выделяются определенные группы операций, формирующих налогооблагаемую прибыль. По этому признаку в самостоятельные объекты налогового наблюдения выделяются: операции, связанные с производством и реализацией товаров (работ, услуг) и имущественных прав, внереализационные операции и операции, не учитываемые при определении налоговой базы. Соответственно, сопоставление доходов и расходов по однородным группам операций формирует элементы налогооблагаемой прибыли, в качестве которых выступают прибыль (убыток) от реализации и прибыль (убыток) от внереализационных операций.[22]

Выделение этих операций в самостоятельный объект учетного наблюдения привело к значительному увеличению технических и методологических ошибок при ведении бухгалтерского учета финансовых результатов. Возникла необходимость в сближении налогового и бухгалтерского учета прибыли. Это выразилось в разработке специфических значений бухгалтерского налога на прибыль, позволяющих системным путем установить взаимосвязь между бухгалтерским и налоговым учетом финансовых результатов.

К таким значениям относятся: условный доход (расход), постоянное налоговое обязательство, отложенный налоговый актив, отложенное налоговое обязательство, алгебраическое выражение которых позволяет получить сумму текущего налога на прибыль (текущего налогового убытка) в подсистеме учета финансовых результатов.

Кроме того, действующий порядок налогообложения прибыли допускает теоретическую возможность применения льгот в отношении налогообложения прибыли, выявляемой по определенному перечню операций. Это порождает различный характер налогообложения прибыли. Исходя из этого, прибыль можно подразделить на налогооблагаемую и льготированную.[26]

В процессе налогообложения прибыли важнейшее значение имеет отчетный период, в котором осуществляется указанная процедура. В зависимости от отчетного периода формируются различные базы налогообложения прибыли. По этому признаку в налоговом законодательстве выделяется фактическая прибыль, служащая базой для расчета фактического налога на прибыль, и авансовая, формирующая авансовые платежи по налогу на прибыль.

Всю совокупность классификационных признаков, выделенных в результате проведенного анализа нормативного регулирования бухгалтерского учета и налогового законодательства, связанных с различными сторонами сущности прибыли, может быть представлена в следующем виде (табл. 2).(Приложение 9)

Предложенная классификация финансовых результатов направлена на построение на ее основе информационных массивов, удовлетворяющих запросы различных пользователей, с целью определить разнообразные результатные показатели финансово-хозяйственной деятельности организации, как в текущем периоде, так и в долгосрочной перспективе.

Рассмотрим порядок формирования финансового результата. Реализационный финансовый результат от продаж выявляется на бухгалтерском счете 90 Продажи и определяется в виде разницы между суммой выручки (без косвенных налогов и платежей — НДС, акцизы и т. п.), отражаемой по кредиту счета 90, и суммой фактической себестоимости проданных продукции, работ и услуг, отражаемой по дебету этого же счета. При этом в расчет принимаются также доходы и расходы от операций, составляющих предмет деятельности организации.[12]

Реализационный финансовый результат от продаж определяется в конце каждого отчетного периода. Если в качестве финансового результата предприятие получило прибыль, то она отражается по кредиту счета 99 Прибыли и убытки в корреспонденции с дебетом счета 90 Продажи. Если результатом деятельности организации является убыток, то он отражается на дебете счета 99 Прибыли и убытки в корреспонденции с кредитом счета 90 Продажи.

По действующим правилам объем продаж в бухгалтерском учете и отчетности определяется по моменту отпуска или отгрузки продукции, товаров, работ и услуг. Если учетной политикой предприятия для целей налогообложения исчисление объема продаж определяется кассовым методом, ориентированным на сумму выручки, поступившей на счета денежных средств, то отчетный финансовый результат предприятия от продаж для целей налогообложения регулируется до уровня, определяемого оплаченным объемом продаж. При этом прибыль по данным бухгалтерского учета пересчитывается с метода начислений на кассовый метод путем корректировки, с одной стороны, объема выручки от продажи продукции, работ и услуг и, с другой стороны, себестоимости проданной продукции, работ и услуг.[16]

Прочие доходы и расходы, включаемые в общий финансовый результат организации, отражаются в учете обособленно от финансового результата продаж на счете 91 Прочие доходы и расходы путем развернутого отражения отдельных статей в течение отчетного периода.

В финансовой отчетности о прибылях и убытках операционные и внереализационные доходы иногда могут показываться за минусом соответствующих расходов, относящихся к этим доходам, в случае, если это предусмотрено или не запрещено правилами бухгалтерского учета или если отдельные статьи доходов и связанные с ними аналогичные статьи расходов не являются существенными для характеристики финансового положения организации. (Приложение 6 )

К операционным доходам относятся:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам;

- прибыль, полученная организацией по договорам простого товарищества;

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров;

- поступления от операций с тарой;

- проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации;

- прочие операционные доходы.

Доходы, указанные в первых трех пунктах, относятся к операционным, если они не составляют предмет основной (постоянной) деятельности предприятия.[13]

К внереализационным доходам относятся:

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению;

- поступления, связанные с безвозмездным получением активов в корреспонденции со счетом 98 Доходы будущих периодов, субсчет 2 Безвозмездные поступления;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- прочие внереализационные доходы.

Прочие операционные и внереализационные доходы отражаются на кредите счета 91 Прочие доходы и расходы в корреспонденции с дебетом соответствующих счетов денежных средств, расчетов, товарно-материальных ценностей и т. п.[27]

К операционным расходам относятся:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций (если хозяйственные операции, связанные с указанными расходами, не составляют предмет основной (постоянной) деятельности предприятия);

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции;

- расходы от операций с тарой;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- прочие операционные расходы.

К внереализационным расходам относятся:

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате;

- расходы на содержание производственных мощностей и объектов, находящихся на консервации;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- расходы, связанные с рассмотрением дел в суде;

- прочие внереализационные расходы.

Прочие операционные и внереализационные расходы отражаются на дебете счета 91 Прочие доходы и расходы в корреспонденции с кредитом счетов учета денежных средств, расчетов, товарно-материальных ценностей и других соответствующих счетов. Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой или хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.[20]

Следует иметь в виду, что записи по счетам 90 и 91 осуществляются накопительным путем с начала отчетного года так, чтобы обеспечить формирование необходимой информации для составления отчета о прибылях и убытках.

Сальдированный результат счета 91 Прочие доходы и расходы в виде прибыли и убытка ежемесячно списывается, как и сальдо счета 90 Продажи, на итоговый накопительный счет финансовых результатов 99 Прибыли и убытки, сальдо в виде прибыли — на кредит счета 99 с дебета счета 91, а сальдо в виде убытков — на дебет счета 99 с кредита счета 91.

Информационная структура счета 99 Прибыли и убытки для накопления итогов формирования финансового результата должна обеспечить получение:

1) системной достоверной информации о бухгалтерской прибыли, как о показателе, необходимом для определения налогооблагаемой базы по налогу на прибыль, путем соответствующей налоговой корректировки бухгалтерской прибыли;

2) информации о формировании итогового показателя чистой нераспределенной прибыли, поступающей в распоряжение учредителей (участников) предприятия для распределения по итогам завершения хозяйственно-финансового года и переносимой в декабре отчетного года на счет 84 Нераспределенная прибыль (непокрытый убыток).[30]

3.2 Синтетический и аналитический учёт финансовых результатов

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшейся в процессе ее предпринимательской деятельности за отчетный период. В бухгалтерском учете результат такой деятельности определяют путем подсчета и балансирования всех прибылей и убытков (потерь) за отчетный период. Для этой цели служит счет «Прибыли и убытки». Сальдо на этом счете (дебетовое - убыток, кредитовое - прибыль) характеризует финансовый результат деятельности организации с начала отчетного периода. Операции отражаются на счете «Прибыли и убытки» по так называемому кумулятивному принципу; показатели прибылей и убытков накапливаются на счете нарастающим итогом с начала отчетного года. Сальдо по счету получают, балансируя все прибыли и убытки с начала отчетного года. На счете «Прибыли и убытки» результаты хозяйственной деятельности отражаются в двух формах:

1) как результаты (прибыли или убытки) от реализации продукции, работ, услуг, основных средств, материалов и т.п.;

2) как результаты не связанные непосредственно с процессом реализации, так называемые внереализационные прибыли и убытки.[15]

Различие между ними в том, что прибыль или убыток от процесса реализации предварительно выявляется на отдельных счетах реализации, а затем общей суммой переносится на счет «Прибыли и убытки». Внереализационные доходы, убытки и потери прямо отражаются по кредиту или дебету этого счета без предварительной записи на каких-либо счетах.

Результаты от реализации готовой продукции, полуфабрикатов, работ и услуг собственного производства (прибыль или убыток) выявляются на счете «Реализация продукции (работ, услуг)». На этом же счете выявляется валовой доход от реализации покупных товаров приобретаемых специально для перепродажи, т.е. торговли или оптом, или в розницу. Счет «Реализация продукции (работ, услуг)» ежемесячно закрывается и сальдо не имеет. На счете «Реализация продукции (работ, услуг)» сопоставляются доходы и расходы по реализованным продуктам, работам и услугам. Поэтому на счет «Прибыли и убытки» зачисляется ежемесячно сумма прибыли, полученная от реализации, и делается запись дебета счёта «Реализация продукции (работ, услуг)» кредита счёта «Прибыли и убытки».[23]

На производственных предприятиях на счете «Реализация продукции (работ, услуг)» сопоставление выручки от реализации с себестоимостью реализованного может показать убыток, когда дебетовый оборот за месяц по счету реализации превышает кредитовый оборот по этому счету. Убыточный результат в конце месяца переносится на счет «Прибыли и убытки»: дебет счёта «Прибыли и убытки», кредит счёта «Реализация продукции (работ, услуг)». Аналитический учет реализованной продукции имеет целью выявить эффективность (рентабельность) реализации отдельных видов или групп продукции (товаров), выполненных работ и оказанных услуг, а также по формам реализации, регионам и другим параметрам. В аналитическом учете отражаются выручка от реализации: налог на добавленную стоимость и акцизы: себестоимость и результат (прибыль или убыток) от реализации.

Непосредственно на счете Прибылей и убытков отражаются различные

внереализационные. т.е. не связанные с операциями реализации (купли-продажи), прибыли и убытки. Внереализационные финансовые результаты можно подразделить на доходы от участия в других организациях, включая и дочерние, прибыли и убытки от финансовых операций, а также случайные (нехарактерные) для данной организации прибыли и убытки. По мере возникновения внереализационные доходы и потери записываются в дебет или кредит этого счета в корреспонденции со счетами 51, 76, 29 и др. При этом аналитический учет организуется по статьям, установленным отчетностью.[18]

Рассмотрим синтетический учёт финансовых результатов. В системе счетов, отражающих финансовые результаты деятельности предприятия за отчетный год, должна сформироваться вся необходимая информация о показателях, содержащихся в финансовой отчетности о прибылях и убытках.

В эту систему по новому плану счетов входят три накопительных счета:

- 90 Продажи;

- 91 Прочие доходы и расходы;

- 99 Прибыли и убытки.

Информационные аналитические данные всех счетов этой группы участвуют в качестве оборотов и остатков в формировании показателей отчета о прибылях и убытках за отчетных год.

При составлении финансового отчета о прибылях и убытках российских предприятий используется многоступенчатый способ, широко применяемый в международной учетной практике, при котором расчет балансового показателя нераспределенной (чистой) прибыли (убытка) производится с исчислением промежуточных показателей финансового результата.[17]

Первый шаг — определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. При этом у предприятий, деятельность которых имеет торговый характер, кроме того, в качестве начального промежуточного показателя определяется валовой доход (маржа) — как реализованная торговая наценка. Информация об этих показателях формируется на счете 90 Продажи.

Второй шаг — определение прибыли (убытка) от обычной финансово-хозяйственной деятельности путем сложения результата от продаж с прочим, операционным и внереализационным результатом, раскрытым на бухгалтерском счете 91 Прочие доходы и расходы. Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.[9]

Третий шаг — определение нераспределенной (чистой) прибыли или убытка от обычной хозяйственно-финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 Прибыли и убытки.

Четвертый шаг — определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно-финансовой деятельности.

Рассмотрим аналитический учет финансовых результатов. Аналитический учет на счете «Прибыли и убытки» ведут отдельно по дебетовым и кредитовым операциям, с выделением основных видов операций, формирующих балансовую прибыль (убыток):

- от реализации продукции, работ, услуг и товаров, в том числе по видам

реализованного;

- от реализации и прочих операций с основными средствами;

- от реализации прочих активов, в том числе материальных ценностей оборотного характера, нематериальных активов, ценных бумаг, валютных ценностей;

- от курсовых валютных разниц;

- прибыль от участия в других организациях, дивиденды от акций и проценты по облигациям и займам;

- внереализационные нехарактерные доходы и прибыли, в том числе по видам;

- внереализационные нехарактерные потери и убытки, в том числе по видам.[11]

4 ПРАКТИЧЕСКАЯ ЧАСТЬ

4.1 Учёт проданной продукции

Швейная фабрика ООО «Рукодельница» за отчетный месяц произвела 1 000 комплектов постельного белья, фактические затраты составили – 200 000 рублей, для упрощения примера будем считать, что незавершенное производство отсутствует.

В течение месяца фабрика дважды передавала собственную продукцию в магазин (не выделен на отдельный баланс), каждый раз по 150 комплектов, остальная готовая продукция была реализована оптом.

Розничная цена, по которой комплекты реализуются через магазин, составляет 354 рубля (в том числе НДС – 54 рубля). Оптовая цена одного комплекта –322,14 рубля (в том числе НДС – 49,14 рубля). Расходы магазина за месяц составили 10 000 рублей.

В целях исчисления прибыли ООО «Рукодельница» работает по методу начисления, налоговая база по НДС для целей налогообложения определяется по мере отгрузки.

В бухгалтерском учете ООО «Рукодельница» данные хозяйственные операции отражены следующим образом: к счету 68 «Расчеты по налогам и сборам» можно открыть субсчет 68-1 «НДС».

Таблица 1 Журнал хозяйственных операций ООО «Рукодельница»

| Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

| Дебет |

Кредит |

||

| 43 |

20 |

200 000 |

Принята к учету готовая продукция на склад: (1 000 комплектов х 200 рублей) |

| 43-1 |

43 |

60 000 |

Отражена передача готовой продукции в магазин на реализацию: 2 х (150 комплектов х 200 рублей) |

| 62 |

90-1 |

225 498 |

Отражена реализация оптовым покупателям: (700 комплектов х 322,14 рублей) |

| 90-3 |

68-1 |

34 398 |

Начислен НДС с реализации оптовым покупателям |

| 90-2 |

43 |

140 000 |

Списана себестоимость готовой продукции: (700 комплектов х 200 рублей) |

| 90-9 |

99 |

51 100 |

Отражен финансовый результат от реализации продукции оптом |

| 50 |

90-1 |

106 200 |

Отражена выручка готовой продукции в розницу: (300 комплектов х 354 рубля) |

| 90-3 |

68-1 |

16 200 |

Начислен НДС с реализации готовой продукции через магазин |

| 90-2 |

43-1 |

60 000 |

Списана себестоимость продукции, реализованной в розницу |

| 90-2 |

44 |

10 000 |

Списаны расхода магазина |

| 90-9 |

99 |

20 000 |

Отражен финансовый результат от реализации продукции в розницу |

4.2 Учёт финансовых результатов от продажи продукции

Машиностроительный завод ОАО «Арсенал» за отчетный месяц произвел 100 бытовых холодильников, фактические затраты составили – 450 000 рублей, для упрощения примера будем считать, что незавершенное производство на конец месяца отсутствует.

В течение месяца завод дважды передавал собственную продукцию в магазин (не выделен на отдельный баланс), каждый раз по 15 штук, остальная готовая продукция была продана оптом.

Розничная цена, по которой холодильники продаются в магазине, составляет 11 800 рублей (в том числе НДС – 1 800 рублей). Оптовая цена одного холодильника – 8 260 рублей (в том числе НДС – 1 260 рублей). Расходы магазина (торгового подразделения) за месяц составили 20 000 рублей.

В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом с применением субсчетов к счету 43:

- 43-1 «Готовая продукция на складе»;

- 43-2 «Готовая продукция в неторговой организации».

Таблица 2 Журнал хозяйственных операций ОАО «АРСЕНАЛ»

| Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

| Дебет |

Кредит |

||

| 43-1 |

20 |

450 000 |

Принята к учету готовая продукция на склад (100 холодильников х 4 500 рублей) |

| 43-2 |

43-1 |

135 000 |

Отражена передача холодильников в торговое подразделение (2 х 15 холодильников х 4 500 рублей) |

| 62 |

90-1 |

578 200 |

Отражена выручка от оптовой продажи (70 холодильников х 8 260 рублей) |

| 90-3 |

68 |

88 200 |

Начислен НДС |

| 90-2 |

43-2 |

315 000 |

Списана на продажу себестоимость готовой продукции (70 холодильников х 4 500 рублей) |

| 90-9 |

99 |

175 000 |

Отражен финансовый результат от продажи продукции оптом |

| 50 |

90-1 |

354 000 |

Отражена выручка от продажи холодильников в розницу (30 холодильников х 11 800 рублей) |

| 90-9 |

68 |

54 000 |

Начислен НДС |

| 90-2 |

43-2 |

135 000 |

Списана на продажу себестоимость холодильников, реализованных в розницу |

| 90-2 |

44 |

20 000 |

Списаны расхода магазина |

| 90-9 |

99 |

145 000 |

Отражен финансовый результат от продажи холодильников в розницу |

ЗАКЛЮЧЕНИЕ

В ходе данной курсовой работы были изучены теоретические основы, методики организации учета готовой продукции на производственных предприятиях, а так же изучены финансовые результаты от продажи продукции.

В первой главе были даны понятия готовой продукции. Готовая продукция – это изделия и продукты, прошедшие все стадии технологической обработки, соответствующие действующим стандартам, утвержденным техническим условиям, принятые техническим контролем организации и отвечающие требованиям заказчика. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи. Так же мы рассмотрели правовое и нормативное регулирование учёта готовой продукции и её реализации.

В ходе выполнения работы мы дали оценку готовой продукции. В качестве учетных цен на готовую продукцию могут применяться: фактическая производственная себестоимость (полная и неполная); нормативная себестоимость (полная и неполная); договорные цены и другие виды цен.

Во второй главе было рассмотрено документальное оформление отгрузки готовой продукции со склада и в бухгалтерии и учет отгрузки и реализации готовой продукции.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Мы выяснили, что под отгруженной или отпущенной продукцией, выполненными работами и оказанными услугами понимают продукцию и услуги, платежные требования на которые сданы поставщиком в банк, но не оплачены покупателями. Продукция, отгруженная в конце месяца, на которую не сданы в банк платежные требования, отражается в балансе вместе с готовой продукцией на складе в составе оборотных средств предприятия.

Под реализацией товаров (работ, услуг) признается передача права собственности на товар от одного лица к другому. Реализованная продукция, работы, услуги учитываются на счете 46 «Реализация продукции (работ, услуг)». Учет отгруженной, отпущенной, но неоплаченной продукции ведется на счете 45 «Товары отгруженные». Для учета наличия и движения готовой продукции предназначен активный счёт 43 «Готовая продукция».

Так же во второй главе мы рассмотрели договор мены и инвентаризацию готовой продукции. Договор мены — договор, по которому каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. К договору мены применяются соответственно правила ГК РФ о купле-продаже, если это не противоречит правилам ГК РФ о договоре мены и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Мы выяснили, что для обеспечения достоверности данных бухгалтерского учета о готовой продукции и расчетов, связанных с ее продажей, проводится их инвентаризация. При инвентаризации проверяется фактическое наличие готовой продукции на складе, достоверность учетных данных по отгруженной продукции и расчетов с покупателями, определяются расхождения между фактическими и учетными данными, данные бухгалтерского учета приводятся в соответствие с фактическими данными. В ходе проверки продукции на складе проверяются ее фактические остатки, выявляются изделия, поступившие из производства на склад, но не оформленные сдаточными накладными, факты пересортицы, порчи, излишки и недостачи продукции, залежалые изделия, продукция, не пользующаяся спросом покупателей и морально устаревшая. Проверяются также состояние складского хозяйства, наличие весоизмерительной техники, приборов, условий, обеспечивающих сохранность готовой продукции.

В третьей главе было рассмотрено формирование показателей финансового результата, а так же мы подробно изучили синтетический и аналитический учёт финансовых результатов.

Выделяют две основные группы финансовых результатов: финансовые результаты от обычных видов деятельности и финансовые результаты от прочей деятельности.

Мы выяснили, что финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности. Прибыль (убыток) от обычных видов деятельности продукции исчисляется как разница между доходами (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и расходами от этих видов деятельности. Соответственно, разница превышения доходов над расходами определяется как прибыль, а разница превышения расходов над доходами - как убыток.

Под финансовым результатом от прочей деятельности следует понимать результат по всем операциям организации, отличный от операций по обычным видам деятельности, т. е. по тем операциям, которые не являются предметом деятельности.

В четвёртой главе была выполнена практическая часть по выбранной теме. В первой задаче мы рассматривали учёт проданной продукции швейной фабрики ООО «Рукодельница», мы рассчитали операции по учёту готовой продукции оптом и в розницу и посчитали финансовые результаты от реализации продукции. Во второй задаче мы рассмотрели учёт финансовых результатов от продажи продукции на примере машиностроительного завода ОАО «Арсенал». Организация и ведение бухгалтерского учета на данных предприятиях полностью соответствуют законодательству и правилам бухгалтерского учета продажи готовой продукции.

Так же в заключении хочется ещё раз отметить, что главный бухгалтер обязан следить за учетом готовой продукции и темпами ее реализации, за своевременным и правильным оформлением документов на отгруженную продукцию и за расчетами с покупателями; контролировать оперативное и полное выполнение договоров на поставку продукции покупателям, ведь от всего вышеперечисленного и будет зависеть финансовый результат деятельности вашего предприятия.

СПИСОК ЛИТЕРАТУРЫ

1) Федеральный закон о бухгалтерском учёте от 21.11.96г. №129-ФЗ.

2) Гражданский кодекс Российской Федерации. Части 1 и 2. – М.: Проспект, 1998.

3) Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98г. № 34н (в ред. приказа Минфина РФ от 24.03.2000г. №31н.)

4) План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. №94н.

5) Положение по бухгалтерскому учёту «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99г. № 32н.

6) Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000г. №117-ФЗ (в ред. Федерального закона от 29.12.2000г. № 166-ФЗ).

7) Положение по бухгалтерскому учёту «Расходы организации». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99г. № 33н.

8) Анциферов И.В. Бухгалтерский финансовый учёт: Учебное пособие/Анциферова.-4-е издание переработанное и дополненное.-М: Издательско – торговая корпорация «Дашков и К» 2009 – 800 с.

9) Бабнева Е.В. Бухгалтерский учёт: учебное пособие/ Е.В. Бабнева. – М.:Эксмо, 2008. – 528 с.

10) Бычкова С.М. Бухгалтерский финансовый учёт: учебное пособие/С.М. Бычковой, - М.: Эксмо, 2008 – 528 с.

11) Кондраков Н.П. Бухгалтерский учёт: учебное пособие. – 5-е издание, перераб. и доп. – М. : ИНФРА-М,2006. – 717с.-(Высшее образование).

12) Бухгалтерский учет: Андросов А.М., Викулова Е.В. Бухгалтерский учет: Учебное пособие для вузов. – М.: Андросов, 2000.

13) Бородина В.В. Бухгалтерский учет: Учебное пособие для вузов. – М.: Книжный мир, 2002.

14) Бухгалтерский учет: Учебник / Под ред. Безруких П.С. - М.: Бухгалтерский учет, 2001.

15) Газман В.Д. Аренда.- М: Правовая культура, 2002.

16) Каморджанова Н., Карташова И., Бухгалтерский финансовый учет: Учебное пособие. 2-е изд. СПб.: Питер , 2005.

17) Камышанов П. И. Практическое пособие по бухучету. 2-ое издание переработанное и дополненное. – М.: ТОО «Техлит», 2002.

18) Козлова Е.П. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2001.

19) Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. - М.: Юристъ, 2001.

20) Муравицкая Н.К., Лукьяненко Г.И. Бухгалтерский учет. – М. КНОРУС, 2007.

21) Николаева С.А. Арендные отношения.- М: “Аналитика-Пресс”, 2002.

22) Палий В.Ф. Бухгалтерский учет. – М.: Бухгалтерский учет, 2005.

23) Сидельникова Л.Б. Бухгалтерский учет арендных отношений. – М.: Маркетинг, 2001.

24) Чистов А. Аренда, лизинг. – БИКИ, 2000.

25) Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. - М.: Издательство «Дело и Сервис», 2005. - 160 с.

26) Павлова Л.Н. Финансы предприятий: Учебник. - М.: Финансы, «ЮНИТИ», 2004 - 437 с

27) Сотникова Л.В. Бухгалтерская отчетность организации. - М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР - БИНФА», 2005. - 363 с.

28) Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2004 - 382 с.

29) Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет. Учебное пособие. 3-е изд. – М.: ИКЦ « Март». – 2004.

30) Хахонова Н.Н., Богатая И.Н. Бухгалтерский учет. – Р.- на- Д.: Изд-во «Феникс»,2005 г., -С.218-285.

ПРИЛОЖЕНИЕ

Приложение 1

ЖУРНАЛ - ОРДЕР N11по кредиту счетов 40 Готовая продукция, 41 Товары, 42 Торговая наценка, 43 Коммерческие расходы, 45 Товары отгруженные,46 Реализация продукции, 62 Расчеты с покупателями и заказчиками +--------------------------------------------------------------------+ ¦В дебет¦ С кредита счетов ¦ ¦счетов +------------------------------------------------------------¦ ¦ ¦ 40 ¦ 41 ¦ 42 ¦ 43 ¦ 45 ¦ 46 ¦ 62 ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦06, 08,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ 45 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ 46 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ 51 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ 62 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-------+------+------+------+------+------+------+------+-----------¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ +--------------------------------------------------------------------+ ¦ ¦ Наименование ¦Вид продукции (работ, услуг)¦ Итого ¦ ¦ ¦ показателя +----------------------------¦ ¦ ¦ ¦ ¦ А ¦ Б ¦ И ¦и т.д. ¦ ¦ +-------+--------------------+------+------+------+-------+----------¦ ¦ За ¦Оборот по кредиту ¦ ¦ ¦ ¦ ¦ ¦ ¦месяц +--------------------+------+------+------+-------+----------¦ ¦ и с ¦Оборот по дебету: ¦ ¦ ¦ ¦ ¦ ¦ ¦начала ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ года ¦ норм. себестоимость¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------+------+------+------+-------+----------¦ ¦ ¦ отклонение ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------+------+------+------+-------+----------¦ ¦ ¦ НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------+------+------+------+-------+----------¦ ¦ ¦ счет No. 26 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------+------+------+------+-------+----------¦ ¦ ¦ прибыль ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ Приложение 2ДОГОВОР МЕНЫ

г. _______________ “___” ___________ 200 __ г.

_____________________________________________________________________, (наименование предприятия, организации) именуемое в дальнейшем “Сторона-1”, в лице ______________________________, (ф.,и.,о., должность) действующего на основании _____________________________________________, (устава, положения, доверенности) с одной стороны, и _____________________________________________________, (наименование предприятия, организации) именуемое в дальнейшем “Сторона-2”, в лице _____________________________, (ф.,и.,о., должность) действующего на основании _____________________________________________, (устава, положения, доверенности) с другой стороны, заключили настоящий договор о нижеследующем.

1. Предмет договора

1.1. Сторона-1 обязуется передать Стороне-2 товар, указанный в п. 1.2 настоящего договора, а Сторона-2 обязуется передать Стороне-1 товар, указанный в п. 1.3.

1.2. Под товаром, передаваемым Стороной-1, понимается: ________________________ (наименование товара) в количестве ____________________________________________, собственником которой является (указать количество) Сторона-1, что подтверждается следующими правоустанавливающими документами: __________ ______________________________________________________________________. (договор купли-продажи, свидетельство о собственности и т.д.)

1.3. Под товаром, передаваемым Стороной-2, понимается: ____________________ (наименование товара) в количестве ___________________________________________, собственником которой является (указать количество) Сторона-1, что подтверждается следующими правоустанавливающими документами: __________ _______________________________________________________________________. (договор купли-продажи, свидетельство о собственности и т.д.

2. Обязанности сторон

2.1. Товары должны быть переданы одновременно “__” _____________ 200 __ г.

2.2. Местом передачи товаров является _______________________________________. (указать место передачи)

2.3. Право собственности на товары переходит к каждой из сторон с момента передачи товара другой стороне.

3. Ответственность сторон

3.1. За нарушение любой из сторон обязательств по настоящему договору нарушившая свое обязательство сторона должна уплатить другой стороне штраф в размере ___% от суммы договора и пеню из расчета ___% от суммы договора за каждый день просрочки.

3.2. Меры ответственности сторон, не предусмотренные в настоящем договоре, применяются в соответствии с нормами гражданского законодательства, действующего на территории России.

3.3. Уплата неустойки не освобождает нарушившую обязательство сторону от исполнения лежащих на ней обязательств.

4. Порядок разрешения споров

4.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

4.2. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение в ______________________________________________________________________ (указать наименование и местонахождение третейского, арбитражного _______________________________________________________________________ или народного суда, выбранного сторонами для разрешения споров) ______________________________________________________________________.

5. Заключительные положения

5.1. Любые изменения и дополнения к настоящему договору действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то представителями сторон. Приложения к настоящему договору составляют его неотъемлемую часть.

5.2. Настоящий договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора.

6. Адреса и реквизиты сторон

Приложение 3

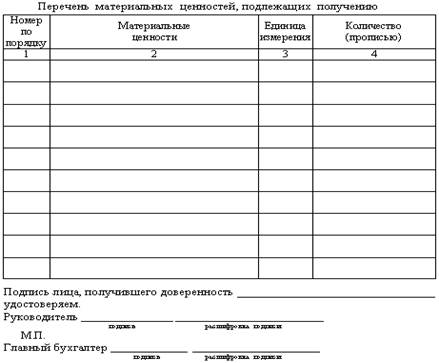

ФОРМА №М-2 ДОВЕРЕННОСТЬ

Вторая сторона бланка доверенности

Приложение 4

ЖЕЛЕЗНОДОРОЖНАЯ НАКЛАДНАЯ

Место для особых

отметок и штемпелей

+--------------------------------------+ ОРИГИНАЛ ТРАНСПОРТНОЙ

¦Срок доставки истекает ___________ ¦ ЖЕЛЕЗНОДОРОЖНОЙ НАКЛАДНОЙ

+------+--------+---------+------+-----+--+----------+-+---------+

¦ Род ¦N вагона¦Грузопод.¦Коли- ¦Индекс ¦Тип/объем ¦N¦ ¦

¦вагона¦ ¦ вагона ¦чество¦негаба- ¦ цистерны ¦ ¦ ¦

¦ ¦ ¦ ¦осей ¦ритности¦ ¦ ¦ ¦

+------+--------+---------+------+--------+----------+-+---------+

¦ ¦ ¦ ¦ ¦Н ¦ ¦скорость ¦

+------+--------+---------+------+--------+----------+___________¦

¦Перевозчик ¦ ¦ (грузовая,¦

¦ ¦ ¦ большая) ¦

+-------------------------+-------+-------+----------+-----------+

¦Станция ¦ ¦Станция ¦ ¦

¦отправления ¦ ¦назначения ¦ ¦

+-------------------------+-------+------------------+-----------+

¦Грузоотправитель ¦ ¦Грузополучатель ¦ ¦

¦(полное ¦ ¦(полное ¦ ¦

¦наименование) ¦ ¦наименование) ¦ ¦

+-------------------------+-------+------------------+-----------+

¦Почтовый адрес ¦Почтовый адрес ¦

¦грузоотправителя ¦грузополучателя ¦

+-------------------------+-------+------------------+-----------+

¦Плательщик ¦ ¦Плательщик ¦ ¦

+-------------------------+-------+------------------+-----------+