Валютное регулирование

СОДЕРЖАНИЕ: Развитие полноценного валютного рынка, его стабилизация и эффективное регулирование. Процесс реализации валютной политики. Сущность и задачи регулирования валютного курса. Стабилизационные эффекты и оптимизация валютно-курсовой политики Украины.Содержание

Введение

Раздел 1. Теоретические основы валютного регулирования

1.1 Сущность и задачи регулирования валютного курса

1.2 Субъекты и объекты валютного регулирования

1.3 Инструменты регулирования ваютных курсов.

Раздел 2. Анализ валютно-курсовой политики Украины за 2004-2007 годы

2.1 Стабилизационные эффекты валютно-курсовой политики Украины

2.2 Оптимизация валютно-курсовой политики в Украине

Заключение

Список использованной литературы

Введение

Развитие полноценного валютного рынка в нашем государстве и его эффективное регулирование является необходимым условием формирования открытой рыночной экономики со всеми необходимыми средствами стимулирования работы субъектов хозяйствования во внешнеэкономической сфере. Важная роль в этом процессе принадлежит механизму разработки и эффективной реализации центральным банком полноценной валютной политики, которая охватывает все необходимые инструменты влияния на валютные отношения и является одним из важнейших элементов в общей системе мероприятий по поддержанию макроэкономической и финансовой стабильности и стимулирования экономического роста.

Важность эффективного управления валютным курсом (ВК) для малых открытых экономик, к которым принадлежит и Украина, обусловлена тем, что валютный курс является:

- средством интернационализации денежных отношений, дает возможность сравнивать ценовые структуры отдельных стран, условия и результаты производственного воспроизведения (производительности) труда, расходы производства, заработную плату, темпы экономического роста, платежные балансы;

- средством сравнения национальных цен с интернациональными;

- средством перераспределения национального продукта между странами, которые осуществляют внешнеэкономические связи.

Итак, количественный уровень и динамика валютного курса влияет на все экономические процессы в стране. Именно поэтому проблема управления валютным курсом является актуальной для многих обществ.

В экономической теории проблемы регулирования валютного курса и его влияние на экономические процессы нашли свое отображение в работах ученых-экономистов. В послевоенный период эти вопросы изучали: Р. Нурксе и М. Фридмен, которые впервые очертили обозначенную проблему и разработали рекомендации относительно режима ВК. Над данной проблемой также работали: В. Базилевич , С. Берестовый , Ж. П. Бландиньер [3], Дж. Вильямс, Н. Горошкова , И. Дорошенко, П. Кругман, О. Круль , А. Холопов и прочие. Тем не менее среди теоретиков до сих пор не найден консенсус по поводу определения влияния режима ВК на такие важные показатели, как индекс конкурентоспособности и индекс экономической свободы, который влияет на выбор режима валютного курса.

Объект исследования : государственное регулирование валютного курса.

Цель исследования : раскрыть методы, рычаги валютного контроля и регулирования валютного курса в Украине

Задачи: дать понятие сущности и раскрыть задачи валютного регулирования;

определить объекты и субъекты валютного регулирования;

показать экономические и административные инструменты валютного регулирования;

исследовать современную классификацию режимов валютного курса и определить значение его влияния на конкурентоспособность и экономическую свободу Украины

Раздел 1. Теоретические основы валютного регулирования

1.1 Сущность и задачи регулированиявалютного курса

Неотъемлемым звеном валютной системы является механизм ее регулирования. Такое регулирование осуществляется на двух уровнях -межгосударственном (в т.ч. региональном) и национальном. Особенно выросла значимость валютного регулирования в связи с внедрением на основе Ямайского соглашения механизма плавающих валютных курсов. Функции регулирования международных валютных отношений возложены на Международный валютный фонд. Механизм регулирования на государственном уровне, его институционные структуры, принципы и нормативные параметры определяются законодательными актами каждой страны.

На национальном уровне валютное регулирование осуществляется на базе принципов и методов, которые определяются МВФ и региональными союзами, в которые входят отдельные страны.

Содержание системы валютного регулирования констатируется действующим законодательством и правовыми нормами отдельных государств. В таком законодательстве определяются:

· субъекты валютных отношений, их права и обязанности;

· статус национальной валюты;

· порядок осуществления валютных операций, использование поступлений в иностранной валюте, организации торговли валютными ценностями, расчетов в иностранной валюте;

· режим определения и регулирования валютного курса;

· механизм образования и использования официальных валютных резервов; механизм осуществления валютного контроля, полномочия органов государственного управления и функции банковской системы в этом вопросе.

В условиях функционирования рыночной экономики главным объектом валютного регулирования является валютный курснациональной денежной единицы, изменения которого служат причиной ощутимого влияния на развитие хозяйственных процессов той или другой страны.

Соответственно статье 44 Закона Украины О НБУ, Национальный банк имеет такие полномочия в сфере валютного регулирования:

· издание нормативных актов относительно ведения валютных операций;

· выдача и отзывы лицензий, осуществление контроля за деятельностью банков и других учреждений, которые получили лицензию Национального банка на осуществление операций с валютными ценностями;

· установление лимитов открытой валютной позиции для банков и других учреждений, которые покупают и продают иностранную валюту.

Валютное регулирование - это совокупность нормативных документов, установленных органами валютного регулирования в законодательном или административном порядке, направленных на регулирование потоков капитала в страну и из страны, а также валютных операций, которые осуществляются в пределах Украины, с целью поддержания стабильности курса национальной денежной единицы, стабильного уровня валютных резервов и сбалансирования международных платежей [16, c.471].

Таким образом, валютное регулирование- это регламентация государством международных расчетов и порядка проведения валютных операций.

Цель валютного регулирования состоит в поддержке экономической стабильности и образовании крепкой основы для развития международных экономических отношений путем влияния на валютный курс и на операции обмена валюты. Политика валютного регулирования реализуется через механизм валютных ограничений и валютного контроля.

Валютные ограниченияпо обыкновению предусматривают определенные мероприятия по регулированию валютных операций резидентов и нерезидентов страны, для эффективного применения которых используется система валютного контроля.

Валютное регулирование направлено прежде всего на организацию международных расчетов, определение порядка осуществления операций с иностранной валютой и другими валютными ценностями и является, таким образом, формой государственного влияния на внешнеэкономическое отношение страны. Наличие валютного регулирования и контроля со стороны государства является не просто мировой практикой, а объективной экономической необходимостью.

Основными задачами валютного регулирования и контроля являются:

· организация системы курсообразования, защита и обеспечение необходимой степени конвертируемости национальных денег;

· регулирование платежной функции иностранной валюты, регламентация текущих операций платежного баланса;

· организация внутреннего валютного рынка;

· регламентация и регулирование банковской деятельности по валютным ценностям;

· защита иностранных инвестиций, регулирование процессов образования и движения капитала;

· установление режима и ограничений на вывоз и ввоз через границу валютных ценностей;

· обеспечение стабильных источников поступления иностранной валюты на национальный валютный рынок [5, c.145].

Соответственно статье 11 Декрета Кабинета Министров О системе валютного регулирования и валютного контроля Национальный банк Украины в сфере валютного регулирования:

· осуществляет валютную политику исходя из принципов общей экономической политики Украины;

· составляет вместе с Кабинетом Министров Украины платежный баланс Украины;

· контролирует соблюдение утвержденного Верховной Радой Украины лимита внешнего государственного долга Украины;

· определяет в случае необходимости лимиты задолженности в иностранной валюте уполномоченных банков нерезидентам;

· выдает в пределах, предусмотренных этим Декретом, обязанности для выполнения нормативных актов относительно осуществления операций на валютном рынке Украины;

· увеличивает, сохраняет и использует резервы валютных ценностей для осуществления государственной валютной политики;

· выдает лицензии на осуществление валютных операций и принимает решение об их отмене;

· устанавливает способы определения и использования валютных (обменных) курсов иностранных валют, выраженных в валюте Украины, курсов валютных ценностей, выраженных в иностранной валюте или расчетных (клиринговых) единицах;

· устанавливает по согласованию с Министерством статистики Украины единые формы учета, отчетности и документации о валютных операциях, порядке контроля за их достоверностью и своевременным представлением;

· обеспечивает публикацию банковских отчетов о собственных операциях и операциях уполномоченных банков.

Такой широкий диапазон функциональных обязанностей Национального банка в сфере валютного регулирования объективно требует соответствующих полномочий относительно выполнения им функции органа валютного контроля. В связи с этим именно на Национальный банк Украины возложены обязанности главного органа валютного контроля в нашем государстве, осуществление контроля за выполнением правил регулирования валютных операций на территории Украины, а также обеспечение выполнения уполномоченными банками функций относительно осуществления валютного контроля согласно Декрету Кабинета Министров О системе валютного регулирования и валютного контроля и другими актами валютного законодательства Украины.

Предоставление широких полномочий Национальному банку в сфере валютного регулирования и контроля целиком оправдано, особенно в условиях формирования рынка, когда отсутствует надлежащим образом разработанная законодательная база, а рыночные механизмы не приобрели достаточное развитие.

В современных условиях страны могут выбирать разнообразные варианты режима валютного курса - от жесткой фиксации к свободно плавающему.

По классификации МВФ, ныне в мире практикуют восемь основных типов валютных режимов, которые делятся на три вида: фиксированный, регулированный и плавающий валютный курс.

При реализации фиксированного режима ВК (fixed rate) на государственном уровне происходит фиксация курсового соотношения национальной денежной единицы и иностранной валюты. Механизм курсообразования при таком режиме можно реализовать двумя способами. Согласно первому способу, валютный механизм без собственного законного платежного средства (exchange arrangements with no separate legal tender) предусматривает отсутствие национального платежного средства. Т.е. в обращении находится валюта другой страны как единое законное средство платежа (официальная долларизация), или страна является членом денежного или валютного союза. Согласно второй - валютное правление (currency board arrangements) предусматривает фиксацию курса лишь относительно одной базовой валюты, которая закрепляется на законодательном уровне.

Регулированный ВК (pegged rate), его важнейшие особенности рассматриваются на примере трех валютных режимов: традиционный механизм фиксированного курса, привязка валютных курсов в пределах горизонтального коридора, ползучая привязка.

При традиционном механизме фиксированного курса (conventional fixed peg arrangements) страна формально или официально привязывает свою валюту к валюте другой страны или к корзине валют. В данном случае валютный курс может колебаться в пределах узкого коридора с отклонением от центрального паритета на 1% или устанавливается максимальное и минимальное значения таких отклонений в пределах 2% на период не меньше трех месяцев. Привязка валютных курсов в пределах горизонтального коридора (pegged exchange rates within horizontal bands) предусматривает, что валютный курс свободно колеблется в пределах 1% от формального или неофициального центрального паритета. Ползучая привязка (crawling pegs) предусматривает изменение валютного курса как процент колебания вокруг центрального паритета с предусмотренным регулярным его изменением. В свою очередь темпы изменения валютного курса могут учитывать поправку на инфляцию (ретроспективная модель) или заранее устанавливаются фиксированные темпы изменения валютного курса (перспективная модель).

Механизмы реализации плавающего ВК (floating rate) реализуется в трех режимах: валютный курс в пределах преклонного (ползучего) коридора; регулированное плавание без определенного диапазона колебаний валютного курса; независимое плавание [18,c.214].

При валютном курсе в пределах преклонного (ползучего) коридора (exchange rates within crawling bands) происходит свободное плавание ВК в пределах 1% в обе стороны от формального или неофициального центрального паритета, который периодически корректируется. Степень гибкости валютного курса зависит от ширины коридора, который является симметричной относительно центрального паритета или такой, что постепенно асимметрично расширяется. При регулированном плавании без определенного диапазона колебаний валютного курса (managed floating with no predetermined path for the exchange rate) органы денежно-кредитного регулирования влияют на валютный курс, не устанавливая предварительно траекторию его изменения или его целевого значения. Особенность независимого плавания (independent floating) заключается в том, что валютный курс определяется рыночными факторами, т.е. спросом и предложением. Валютные интервенции осуществляются для предотвращения колебаний валютного курса, которые не являются следствием фундаментальных макроэкономических сдвигов.

На разных этапах экономического развития в той или другой мере практику валютных ограничений применяли практически все страны мира. И, введя на начало 1990-х годов довольно жесткую систему валютного регулирования и валютного контроля, Украина не стала исключением, поскольку даже в странах Западной Европы валютный контроль широко применялся после второй мировой войны, в годы восстановления экономик этих стран. На современном этапе все развитые страны контроль за валютными операциями практически отменили и сводят его к учету. Что же касается развивающихся стран и стран с переходными экономиками, то системы валютного контроля успешно действуют в большинстве из них и сегодня, хотя и различаются между собой по степени жесткости.

Учитывая ситуацию в Украине на начало 1990-х годов, когда экономика государства находилась в глубоком кризисе, существовала необходимость введения национальной денежной единицы, значительных масштабов приобрел отток капиталов за границу, альтернативы установлению жестких валютных ограничений не было [5, c.147].

1.2 Субъекты и объекты валютного регулирования

Субъектами валютного регулирования и контроля выступают все без исключения участники валютных операций:

· уполномоченные банки-резиденты;

· юридические лица-резиденты и нерезиденты;

· физические лица-резиденты и нерезиденты.

Объектом валютного регулирования и контроля в Украине являются операции резидентов и нерезидентов, физических и юридических лиц, которые связаны с перемещением валюты, изменением ее владельца, перечислением валюты за границу, получением валютных средств за товары и услуги; а также обязательство относительно декларирования валютных ценностей и другого имущества резидентов, которые находятся за пределами Украины [13, c.73].

Органы, которые осуществляют валютный контроль, имеют право требовать и получать от резидентов и нерезидентов полную информацию об осуществлении ими валютных операций, состоянии банковских счетов в иностранной валюте в пределах своих полномочий, а также об имуществе, которое подлежит декларированию.

Основными контрольными функциями Национального банка Украины в сфере валютных отношений являются:

· установление и контроль за курсом национальной денежной единицы на межбанковском валютном рынке;

· контроль за экспортно-импортными операциями;

· контроль за порядком открытия и ведения валютных счетов;

· контроль за обменными операциями с наличной валютой;

· контроль за иностранными инвестициями и международными кредитами и др.

Таким образом, практически все операции резидентов и нерезидентов подлежат в Украине валютному контролю.

Декретом также определяются определенные функции валютного контроля, которые осуществляются другими органами, а именно: уполномоченными коммерческими банками, государственной налоговой инспекцией, министерством связи и Государственным таможенным комитетом Украины.

Уполномоченные банки осуществляют контроль за валютными операциями, которые производятся резидентами и нерезидентами через эти банки, т.е. на уполномоченных банках лежит ответственность за законность всех валютных операций, которые осуществляют их клиенты. При этом следует сделать ударение на двойном положении коммерческих банковских учреждений. С одной стороны, они являются агентами валютного контроля, подотчетными Национальному банку, и их обязанностью являются осуществления контроля за операциями резидентов и нерезидентов с валютными ценностями на территории Украины. С другой стороны, в отличие от государственных учреждений, уполномоченные банки являются коммерческими организациями, которые заинтересованы в привлечении прежде всего солидных клиентов, которыми в большинстве случаев являются предприятия-экспортеры и импортеры. Именно поэтому коммерческимбанкам приходится иногда решать проблему объединения двух полярных задач: осуществление реального валютного контроля и удержание клиентов.

Уполномоченные банки являются едиными негосударственными органами валютного контроля. Это связано с тем, что основным назначением банков является посредничество в перемещении денежных средств от кредиторов до заемщиков и от продавцов до покупателей, т.е. практически все денежное обращение в хозяйственном обороте осуществляется через банковскую систему, и ни один другой орган или учреждение не имеет настолько оперативного и полного доступа к информации относительно операций, связанных с обращением денежных средств.

Учитывая такое монопольное положение банковской системы, на уполномоченные коммерческие банки Украины положены определенные обязанности относительно контроля своих клиентов. К основным обязанностям коммерческих банков как агентов валютного контроля принадлежит предотвратить проведение той или другой незаконной валютной операции, а в случае невозможности этого, - проинформировать о ней уполномоченные государственные органы.

При этом специфика коммерческих банковских учреждений состоит также в том, что они сами активно осуществляют валютные операции. Это требует законодательного определения порядка осуществления валютных операций коммерческими банками, эффективной системы их контроля и ответственности [5, c.148].

Государственная налоговая инспекция Украины осуществляет финансовый контроль за валютными операциями, которые производятся резидентами и нерезидентами на территории Украины. Государственный таможенный комитет Украины осуществляет контроль за соблюдением правил перемещения валютных ценностей через таможенную границу Украины. При этом эти два государственных учреждения взаимодействуют, как правило, с предприятиями-экспортерами и импортерами, а также с уполномоченными коммерческими банками (рис.1.2.1)

Рис. 1.2.1 Взаимодействие субъектов валютного рынка Украины

Министерство связи Украины осуществляет контроль за соблюдением правил почтовых переводов и пересылку валютных ценностей через таможенную границу Украины. В большинстве случаев такой контроль касается физических лиц.

Декретом предполагалась ориентация системы валютного контроля именно на банковский контроль, который базируется на понимании валютного обращения как части денежного обращения страны, а не какой-то особой сферы, которая может контролироваться абсолютно автономным органом. А именно такой подход был характерен для советского типа экономики. И именно таким путем старалась сначала пойти Россия, в которой Закон О валютном регулировании и валютном контроле от 14 июля 1992г. признавал (ст. 11) органами валютного контроля Центральный банк Российской Федерации, Государственный таможенный комитет, Министерство финансов и Инспекцию валютного контроля при Правительстве Российской Федерации. Собственно, последняя и старалась претендовать на роль главного органа валютного контроля.

Примером отнесения сферы валютного регулирования и контроля к исключительной компетенции центрального банка был Закон Эстонии Об иностранной валюте от 20 мая 1992 г. (к компетенции Правительства он относил лишь контроль за обращением драгоценных металлов и драгоценного камня (ст. 12), но по согласованию с Банком Эстонии).

Таким образом, банковский механизм организации и осуществления валютного контроля в Украине является определяющим во всей системе валютного регулирования государства.

1.3Инструменты регулирования ваютных курсов

Процесс реализации валютной политики в каждой стране обеспечивается практическим использованием центральным банком определенной совокупности инструментов.

Инструменты валютной политики — это те приемы, рычаги, методы, которые используются для влияния на валютные отношения субъектов рынка с целью реализации задач валютного регулирования и валютного контроля в стране.

Все инструменты валютной политики в зависимости от способов их использования и особенностей влияния на валютные операции можно условно поделить на экономические и административные.

Экономические инструментывалютной политики предусматривают использование разных средств стимулирования экономической заинтересованности субъектов рынка в осуществлении тех или других валютных операций с целью влияния на динамику обменного курса и другие макроэкономические параметры развития национального хозяйства. В состав основных экономических инструментов реализации валютной политики центрального банка входят: 1) дисконтная политика; 2) девизная политика; 3) диверсификация валютных резервов; 4) регулирование режима валютного курса; 5) девальвации и ревальвации валют [16, c.481].

1. Дисконтная политика — это система мероприятий центрального банка относительно установления и периодического изменения учетной ставки по кредитам, которые предоставляются коммерческим банкам, с целью влияния на динамику валютного курса, состояние платежного баланса и движения капиталов, а также динамику кредитных вложений, денежной массы и цен. Реализация дисконтной политики центрального банка имеет как внутренний, так и внешний аспект.

Внешний аспект дисконтной политики предусматривает влияние на динамику валютного курса через стимулирование притока или же оттока капиталов, чему активно оказывает содействие изменение рыночной нормы процента, поскольку капиталы перемещаются между странами в поисках наиболее эффективных с точки зрения прибыльности сфер их применения.

При таких обстоятельствах повышение процентных ставок на рынке увеличивает спрос на национальную валюту как объект инвестирования, что ведет к повышению его курса вследствие притока иностранных капиталов.

В случае снижения официальной учетной ставки и соответствующей реакции рыночных ставок процента имеет место отток краткосрочных капиталов в те страны, где уровень банковских ставок находится на высшем уровне, который предопределяет снижение курса национальной валюты.

Увеличивая учетную ставку, центральный банк оказывает содействие укреплению национальной валюты, а снижая - ее послаблению .

Внутренний аспект влияния дисконтной политики на валютный курс определяется изменением денежной массы и влиянием последней на динамику внутренних цен и конъюнктуру валютного рынка в стране. Так, снижение учетной ставки центрального банка может оказывать содействие расширению возможностей по рефинансированию коммерческих банков, а значит и удешевлению их кредитных ресурсов и увеличению масштабов кредитных вливаний в экономику. Соответственно этому увеличение денежной массы может обусловить удешевление национальной валюты сравнительно с иностранной на внутреннем валютном рынке. Так же и рост уровня внутренних цен может вызвать послабление национальной валюты относительно иностранных через паритет покупательной способности.

Эффективность дисконтной политики как инструмента валютного регулирования имеет определенные ограничения. Так, в частности, если отток капиталов из страны обусловлен политической и экономической нестабильностью, то повышение процентных ставок не способно остановить этот процесс. В самом деле, в условиях кризиса доверия к правительству и банковской системе, высокому риску вложения капиталов, неустойчивого курса национальной валюты и отсутствия надлежащих гарантий сохранения иностранных инвестиций механизм дисконтной политики не способен активно влиять на динамику обменного курса. С другой стороны, довольно сложно с надлежащим уровнем достоверности прогнозировать влияние конкретного изменения учетной ставки центрального банка на смену кредитных вложений в экономику и движение международных капиталов, который не дает возможность достаточно оперативно и гибко использовать данный инструмент валютной политики для влияния на состояние валютного рынка.

2. Девизная политика — это инструмент валютной политики, который влияет на обменный курс национальной валюты через куплю-продажу государственными органами иностранной валюты (девиз). Собственно, само понятие девизы означает платежные средства в иностранной валюте, предназначенные для международных расчетов (отсюда и название политики). Девизная политика проводится в форме валютных интервенций.

Валютная интервенция — прямое вмешательство центрального банка в операции на валютном рынке с целью влияния на обменный курс национальной валюты через операции по купле-продаже иностранных валют.

Ради повышения обменного курса национальной валюты центральный банк продает иностранную валюту, а для его снижения - скупает иностранную валюту на рынке. Центральный банк обеспечивает поддержание стабильности конъюнктуры на внутреннем валютном рынке страны таким образом: когда имеет место избыточное предложение иностранной валюты, центральный банк скупает ее, чтобы не допустить необоснованное укрепление национальной денежной единицы, и наоборот, когда поступлений валютных средств на внутренний рынок недостаточно центральный банк продает иностранную валюту, с тем чтобы не допустить снижения обменного курса национальной валюты [5, c.153].

Валютные интервенции могут проводиться также и для стимулирования экспортных операций. Ради этого перед центральным банком как цель валютной политики может стоять задача обеспечить искусственное занижение курса национальной валюты. Благодаря этому экспортеры в обмен на вырученную ими иностранную валюту получают больше средств в национальной валюте и увеличивают собственную норму прибыли или же, поддерживая эту норму на неизменном уровне, обеспечивают реализацию своих товаров за границей по низшим ценам, повышая свою конкурентоспособность.

Механизм проведения валютных интервенций предусматривает привлечение к соответствующим операциям на валютном рынке определенного круга коммерческих банков, которые выполняют роль своего рода первичных дилеров на рынке, распространяя эффект от валютных интервенций центрального банка через собственные операции со своими клиентами и с другими банками на общую динамику обменного курса. В большинстве случаев объектом купли-продажи национальной валюты в обмен на иностранную в процессе валютных интервенций является доллар США, а сегодня возрастает также и роль евро.

Основными источниками средств для проведения валютных интервенций являются официальные золотовалютные резервы страны. Изменение их уровня может отображать масштабы государственного вмешательства в процесс формирования обменных курсов на валютном рынке. В связи с этим информация об объемах интервенций во многих странах считается секретной, с тем чтобы конфиденциальность действий центрального банка ограничила возможности спекулятивного вмешательства в динамику валютных курсов.

Кроме того, важным источником средств для проведения валютных интервенций могут быть краткосрочные взаимные кредиты, которые предоставляются центральными банками друг другу в национальных валютах согласно соответствующим межбанковским соглашениям. В зависимости от влияния на динамику внутренних экономических процессов валютные интервенции центрального банка делятся на стерилизованные и нестерилизованные. Стерилизованными называются валютные интервенции, по которым изменение иностранных активов центрального банка компенсируется соответствующим изменением его внутренних активов. Например, для того чтобы избегнуть вследствие продажи национальной валюты на валютном рынке страны чрезмерного непредусмотренного роста денежной массы, а значит и всплеска инфляции, центральному банку нужно совершить обратную сделку с внутренними активами, в роли которых могут быть государственные ценные бумаги. В этом случае необходимо реализовать на рынке на соответствующую сумму государственные ценные бумаги, с тем, чтобы изъять избыточную денежную массу. Нестерилизованными называются валютные интервенции, по которым изменение валютных резервов центрального банка ведет к изменению денежной массы в стране.

Валютные интервенции не могут быть эффективным инструментом валютной политики в периоды валютных кризисов и нестабильной финансовой ситуации в стране. Тем не менее они являются довольно действенным средством влияния на обменный курс национальной валюты в процессе текущего регулирования центральным банком валютных отношений, особенно когда ход хозяйственных процессов в стране отмечается достаточным уровнем стабильности.

3. Диверсификация валютных резервов — это инструмент валютной политики центрального банка, который предусматривает регулирование структуры официальных валютных резервов путем включения в их состав иностранных валют разных стран. Под валютными резервами понимают принадлежащие государству официальные запасы иностранной валюты, которые находятся в центральном банке, в банковских учреждениях других стран и международных валютно-кредитных организациях [7, c.173].

Непосредственной формой размещения валютных резервов могут быть: а) денежная наличность (банкноты и монеты); б) остатки на депозитных счетах в зарубежных банках; в) ценные бумаги, номинированные в иностранной валюте.

Основными целями диверсификации валютных резервов являются:

1) защита от валютного риска, т.е. риска потерь средств вследствие колебания обменных курсов разных валют;

2) обеспечение международных расчетов, в том числе и расчетов по внешней задолженности страны;

3) проведение валютных интервенций на рынке, для чего в составе резервов должны быть соответствующие объемы необходимых видов иностранных валют.

Механизм применения данного инструмента валютной политики предусматривает, как правило, продажу нестабильных валют и покупку более стойких валют, а также валют, необходимых для проведения международных расчетов и интервенций.

Диверсификацию валютных резервов можно расценивать как вспомогательное средство регулирования валютных отношений, надлежащее использование которого обеспечивает эффективность других основных инструментов реализации валютной политики.

4. Регулирование режима валютного курса — деятельность центрального банка, направленная на установление порядка определения и изменения обменного курса национальной валюты относительно иностранных валют.

Обменный курс — это стоимость денежной единицы одной страны, выраженная в денежных единицах другой страны, группы стран или в международных расчетных единицах. Установление режима валютного курса находится в исключительной компетенции государства, которое поручает соответствующие регулятивные мероприятия валютной политики центральному банку. Центральные банки могут применять две основные разновидности режима валютных курсов: фиксированный валютный курс и плавающий валютный курс.

Фиксированный валютный курс — это курс, который официально устанавливается государством и поддерживается ею на определенном неизменном уровне. Плавающий валютный курс — это курс, который формируется под влиянием спроса и предложения на валютном рынке.

Фиксированный курс обеспечивает надлежащий уровень стабильности динамики международных торговых и финансовых операций. Вместе с тем фиксированный курс нуждается в значительных объемах официальных валютных резервов, а также подчиняет экономическую политику государства исключительно одной цели - поддержанию стабильности валютных отношений и равновесия платежного баланса, который может противоречить другим стратегическим целям монетарного регулирования. Плавающий валютный курс, наоборот, не обязывает государство увеличивать значительные валютные резервы, ограничивает возможности спекулятивного влияния на валютный рынок и существенным образом расширяет свободу действий центрального банка в использовании инструментов денежно-кредитной политики. Вместе с тем плавающие курсы делают непредусмотренными результаты внешнеэкономической деятельности, а выравнивание платежных балансов может служить причиной спада производства, инфляцию и другие отрицательные явления в экономике [15, c.28].

В связи с этим режим валютного курса, который устанавливается в большинстве стран, большей частью редко предусматривает использование его фиксированного или плавающего курсов в чистом виде, а в большей мере дает возможность использовать возможности разного их объединения в форме смешанных режимов валютных курсов. Для фиксированного курса могут использоваться две его основные разновидности: 1) режим сменных паритетов, когда центральный банк поддерживает фиксированный курс национальной валюты, тем не менее периодически проводит девальвации или ревальвации и устанавливается новый официальный фиксированный курс; 2) режим «валютного совета», что предусматривает обязательное покрытие любого прироста денежной массы исключительно приростом резервов иностранной валюты (при этом курс национальной валюты привязывается до одной из ведущих иностранных валют или определенной валютной корзины).

Для плавающего валютного курса могут устанавливаться такие разновидности: 1) режим «управляемого плавания», по которому центральный банк проводит периодические интервенции для поддержания равновесия на валютном рынке; 2) режим валютного коридора, соответственно которому колебанию обменного курса допускаются центральным банком в рамках заранее определенных верхней и нижней границ; 3) режим «ползучей привязки», по которому происходит ежедневное изменение валютного курса (как правило, снижение) на заранее запланированную и опубликованную величину; 4) режим преклонного коридора, который объединяет механизмы собственно валютного коридора и «ползучей привязки».

5. Девальвация и ревальвация валют являются инструментами валютной политики, сущность которых состоит в деятельности центрального банка страны, официально направленной на смену обменного курса национальной валюты в сторону снижения или повышения.

Девальвация — это снижение обменного курса национальной валюты относительно иностранных валют или международных расчетных единиц. Ее объективной основой являются завышение официального валютного курса сравнительно с реальной покупательной способностью национальной денежной единицы. Если темпы инфляции в одной стране выше, чем в другой, то покупательная способность ее валюты будет ниже, а значит и обменный курс нуждается в снижении, поскольку отображает уже меньшее количество товаров и услуг, которые можно приобрести за эту валюту.

В условиях золотого стандарта девальвация означала снижение государством официального золотого содержимого национальной денежной единицы. С прекращением размена банкнот на золото девальвация стала исключительно инструментом валютной политики.

Девальвация оказывает содействие экспорту за счет увеличения нормы прибыли в национальной валюте, которая положительно влияет на сальдо платежного баланса и оказывает содействие притоку валютной выручки в страну. Вместе с тем девальвация обуславливает подорожание импорта, который может привести к развитию инфляционных процессов и, кроме того, делает более дорогим процесс обслуживания внешнего долга страны, поскольку для погашения задолженности по иностранным кредитам нужно покупать, соответственно, иностранную валюту, для чего, в свою очередь, нужно тратить больше национальной валюты [10, c.72].

Впрочем, центральный банк может прибегать к сознательным мероприятиям по намеренному девальвированию национальной валюты, потребность в котором связана не с объективными процессами динамики внутренних цен, а с необходимостью искусственными мероприятиями стимулировать экспорт. В этом случае речь идет о валютном демпинге, т.е. обесценении национальной валюты с целью массового экспорта товаров по ценам, ниже чем мировые.

Противоположным к девальвации методом реализации валютной политики является ревальвация. Ревальвация — это повышение курса национальной валюты относительно иностранной и международных валютных единиц. Объективной предпосылкой для ревальвации являются низкие темпы инфляции в данной стране сравнительно с другими. В результате покупательная способность национальной денежной единицы оказывается заниженной сравнительно с иностранными, что требует повышения официального обменного курса национальной валюты.

Сравнительно с девальвацией в современных условиях ревальвация является более редким явлением. Она в значительно большей мере удобна для импортеров и не удобна для экспортеров, поскольку цены на продукцию последних на мировых рынках становятся выше. Импортерам же приобретение иностранной валюты для оплаты товаров, которые ввозятся в страну, обходится дешевле, что повышает их норму прибыли. То же самое касается и выгодности приобретения валюты для обслуживания внешних долгов.

Термины «девальвация» и «ревальвация» могут использоваться и для определения продолжительного и стойкого снижения или повышения обменного курса национальной валюты соответственно. В данном случае девальвация и ревальвация отображают объективный рыночный процесс, который определяет изменение обменного курса национальной валюты под влиянием динамики спроса и предложения на валютном рынке. При таких обстоятельствах центральный банк часто вынужден действовать с учетом этих рыночных сил, изменяя официальный обменный курс соответственно обстоятельствам, которые сложились.

Такая ситуация продолжительное время имела место в Украине, когда Национальный банк вынужден был девальвировать курс украинского рубля, а позднее и гривны относительно доллара США и других ведущих валют.

Административные инструментывалютной политики предусматривают совокупность мероприятий по нормативно-правовому регулированию разнообразных аспектов функционирования валютного рынка страны и деятельности его участников. Основным направлением административного регулирования валютных операций является политика валютных ограничений.

Валютные ограничения — это совокупность регулятивных мероприятий, которые предусматривают установление законодательных или нормативных правил относительно запрета, лимитирования и регламентации операций резидентов и нерезидентов с валютой и валютными ценностями [12, c.118].

Валютные ограничения - один из важнейших инструментов реализации валютной политики государства. Его ключевой задачей являются формирование правового поля реализации субъектами валютного рынка валютных операций прежде всего путем регламентирования порядка их осуществления через систему законодательных и нормативных актов.

В Украине основными законодательными актами, которые регламентируют деятельность валютного рынка и валютные операции экономических агентов, являются прежде всего Декрет Кабинета Министров Украины «О системе валютного регулирования и валютного контроля», а также законы Украины «О Национальном банке Украины», «О банках и банковской деятельности», «О внешнеэкономической деятельности», «О порядке осуществления расчетов в иностранной валюте», кроме того, нормативную базу, которая формирует систему валютных ограничений, образовывает совокупность соответствующих постановлений Национального банка Украины [2, c.12].

Кроме формирования правового поля для организации операций резидентов и нерезидентов с валютными ценностями на территории страны, важными задачами валютных ограничений являются: 1) поддержание обменного курса национальной валюты на заданном уровне; 2) выравнивание платежного баланса; 3) увеличение объемов официальных золотовалютных резервов. Реализация этих задач предусматривает усиление административного влияния государства в лице центрального банка на порядок осуществления тех или других валютных операций путем лимитирования возможностей их осуществления субъектами рынка. Потребность в таких мероприятиях может быть обусловлена неэффективностью или недейственностью традиционных экономических инструментов реализации валютной политики Центробанка в случае нарушения нормального хода экономических процессов (например, в периоды валютных кризисов, возникновение значительного диспаритета во внешней торговле, рост объемов внешней задолженности и т.п.).

Регламентация отдельных видов операций с валютными ценностями на внутреннем валютном рынке страны может осуществляться по таким основным направлениям:

1) определение порядка использования иностранной валюты на территории страны, которая предусматривает, как правило, внедрение разного рода ограничений на использование иностранной валюты как средства расчетов и платежей;

2) регулирование сроков осуществления платежей по экспортным и импортным операциям, которое может стать рычагом влияния на величину валютных потоков, поступающих и вывозящих из страны;

3) установление требований относительно обязательной продажи всей или части валютной выручки экспортеров-резидентов на внутреннем валютном рынке страны;

4) ограничение прав физических лиц или субъектов хозяйствования владеть и распоряжаться иностранной валютой (вводится большей частью при условиях установления валютной монополии государства на внешнеэкономическую деятельность);

5) внедрение ограничений на получение резидентами внешних кредитов;

6) регулирование вывоза капиталов за границу, а также репатриации прибылей отечественными экспортерами и зарубежными инвесторами;

7) ограничение прав банков на осуществление срочных (форвардных, фьючерсных, опционных) операций по приобретению валюты, которая служит средством предотвращения спекулятивного давления на динамику обменного курса национальной валюты;

8) определение порядка осуществления зарубежных инвестиций резидентами и условий инвестирования капиталов внутри страны зарубежными инвесторами;

9) регламентация способов использования валютных счетов в уполномоченных банках, а также порядка открытия резидентами счетов в банковских учреждениях за границей.

Конкретный перечень и объем внедряемых валютных ограничений зависят от экономической ситуации в стране, развития внешнеэкономической сферы, степени интегрированности национальной экономики в мировую экономическую систему, стабильности ситуации на внутреннем валютном рынке страны. Соответственно этим моментам направленность валютных ограничений, внедряемых правительством и центральным банком страны, может изменяться от более жесткой к более либеральной форме регламентации операций с валютными ценностями, и наоборот.

В международной сфере экономических отношений валютные ограничения могут использоваться как инструмент структурной валютной политики. В этом случае валютные ограничения могут приобретать форму валютной блокады.

Валютная блокада — это система экономических санкций в форме валютных ограничений, которые накладываются одной страной или группой стран на другую страну, с целью препятствования использованию ею своих валютных ценностей ради реализации определенных экономических или политических требований. Процесс реализации валютной блокады может осуществляться в таких основных формах: 1) замораживание валютных ценностей данной страны, которые сохраняются в иностранных банках через лишение владельцев счетов права свободно распоряжаться средствами на них; 2) прекращение иностранной помощи правительства данной страны; 3) внедрение запрета национальным компаниям относительно реализации инвестиционных проектов на территории страны, которая является объектом валютной блокады; 4) отказ в предоставлении кредитов, в том числе и кредитов международных валютно-кредитных организаций [16, c.493].

Раздел 2. Анализ валютно-курсовой политики Украины за 2004-2007 годы

2.1 Стабилизационные эффекты валютно-курсовой политики Украины

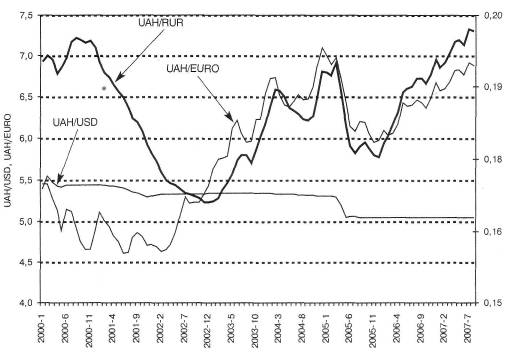

Уже третий год подряд официальный курс гривны к доллару США равняется 5,05. Это может формировать упрощенное представление о курсовой динамике украинской валюты. На самом деле же через постоянную динамику стоимости американского доллара относительно других мировых валют соответствующие изменения наблюдаются и в курсе гривны. Так, с начала 2006 года гривна обесценилась относительно евро на 15,1 %, а относительно русского рубля — на 12,2 % (по состоянию на 1 сентября 2007 года), хотя при этом ее официальный курс относительно доллара США оставался неизменным (рис. 2.1.1)

А в целом, если принять во внимание взвешенную корзину валют 21-ой страны, которые имеют теснейшие торговые отношения с Украиной, номинальный эффективный обменный курс (НЭОК) гривны после ее 2, 7-процентной ревальвации 21 апреля 2005 года снизился на 8 %. При этом НЭОК гривны постоянно колебался: если в 2005 году его прирост составлял 11,4%, то в следующем, 2006-м, он снизился на 8,2%, а на протяжении января-августа текущего года - еще на 3,8 %.

Стоит вопрос относительно целесообразности удержания неизменного официального курса гривны относительно доллара США, которое наблюдается начиная с июля 2005 года. При рассмотрении этого вопроса следует учитывать, что в Украине американский доллар исторически доминирует в структуре не только валютных расчетов (как официальных, так и неформальных), а и частных сбережений [17, c.112].

Рис. 2.1.1. Динамика официального курса гривны к доллару США, евро и российского рубля, 2000-2007 годы

Например, согласно статистике платежного баланса в 2005-2006 годах средний вес доллара в расчетах по разным операциям текущего счета колебался от 72 % до 78 % против 9-20 % и 6-12 %, что приходились на долю евро и русского рубля соответственно (табл. 2.1.1).

Таблица 2.1.1.

Валютная структура расчетов по операциям текущего счета платежного баланса Украины, 2005—2006 годы

| Статьи платежного баланса | Доллар США | Российский рубль | Евро | Гривна | Другие валюты | |||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

Текущий счет —поступление — выплаты |

78,4 74,0 |

77,8 71,9 |

12,0 6,3 |

11,1 6,6 |

8,6 18,1 |

10,0 19,9 |

0,4 0,4 |

0,5 0,4 |

0,6 1,2 |

0,6 1,2 |

Товары и услуги —поступление — выплаты |

78,6 73,6 |

77,5 70,8 |

12,9 6,6 |

12,0 7,0 |

7,7 18,4 |

9,6 20,6 |

0,4 0,4 |

0,5 0,4 |

0,4 1,0 |

0,4 1,2 |

Указанное обстоятельство дает возможность предположить, что приблизительно такое соотношение имеет место и в структуре частных сбережений иностранной валюты. В связи с этим показательно, что текущее обесценение гривны относительно евро фактически не сопровождается публичной реакцией ни предпринимателей, ни населения. Этот факт выразительно диссонирует с тем социальным ажиотажем, который был спровоцирован в позапрошлом году ревальвацией гривны. Чрезвычайно показательно, что амплитуда последней была намного меньшей, чем текущие темпы обесценения гривны относительно европейских валют. Но еще более симптоматически то, что в 2005 году состоялось укрепление национальной валюты.

Таким образом, одинаковые курсовые изменения американского доллара и, например, британского фунта имеют в украинской экономике довольно разные стоимостный и структурный эффекты. Именно поэтому национальные регуляторы дифференцируют уровень внимания к колебаниям разных иностранных валют.

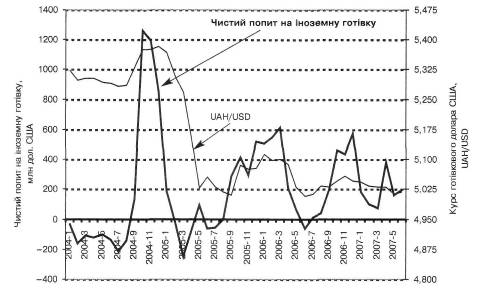

Относительно неизменности официального курса гривны к доллару США следует заметить, что в этом вопросе необходимо учитывать специфику условий, в которых находилась отечественная экономика в течение последних трех лет. В частности, высокую экономическую неопределенность, которая возникла из-за внутриполитической напряженности и обострения энергетических отношений с Россией. При этом практически любое ухудшение рыночных ожиданий отмечалось заметным повышением спроса на иностранную денежную наличность с одновременным ослаблением гривны относительно доллара США (рис. 2.1.2).

|

Рис. 2.1.2. Чистый спрос на иностранную денежную наличность и рыночный курс наличного доллара США в Украине, 2004-2007 годы

Как видим, валютные колебания были особенно значительными во время проведения первого этапа президентских выборов. Если к сентябрю 2004 года в Украине явным образом доминировало предложение иностранной денежной наличности, чистые объемы которой ежемесячно достигали 100-200 млн долл. США (в эквиваленте), то уже в октябре чистый спрос на иностранную денежную наличность превысил 1200 млн долл. США. В ноябре он равнялся 1200, а в декабре - 850 млн долл. США. Соответствующим образом подскочил и курс наличного доллара: от 5,29 грн в августе до 5,38 грн в декабре. Обесценение гривны было бы еще большим, если бы не интенсивные интервенции Национального банка и введение им срочных ограничений на снятие средств с банковских счетов [6, c.34].

Следующий всплеск спроса на наличную иностранную валюту наблюдался в сентябре-октябре 2005 года (280-410 млн долл. США), во время кризиса во властной коалиции, отставки правительства и формирования его нового состава. В декабре того же года чистый спрос на наличную валюту превысил 520 млн долл. США, а в марте 2006-го - уже 610 млн долл. Показательно, что именно в эти месяцы максимально заострился конфликт в правящей коалиции, Россия начала повышать цены на газ, который экспортируется в Украину, а в последней состоялись предвыборные гонки и выборы в парламент. При этом цена наличного доллара снова выросла - от 5 грн в сентябре 2005 года до 5,11 грн в течении 2006-го. Со своей стороны, Нацбанк был вынужден активно поддерживать курс гривны, повышая предложение иностранной валюты на межбанковском рынке (январь-март 2006 года).

Рост чистого спроса на иностранную денежную наличность состоялся снова в сентябре-декабре 2006 года (до 460-570 млн долл. США) и совпал с развертыванием конфликта между президентской и правительственной ветвями власти, отставкой двух оппозиционных министров (внутренних и иностранных дел) и увеличением отрицательных ожиданий на фоне непрозрачных и напряженных переговоров с Российской Федерацией относительно объемов и цены поставок газа в 2007 году.

В конце концов, последний более или менее значительный всплеск спроса на иностранную наличную валюту наблюдался в апреле текущего года (380 млн долл. США), после заявления о роспуске парламента и проведения внеочередных выборов [22, c.57].

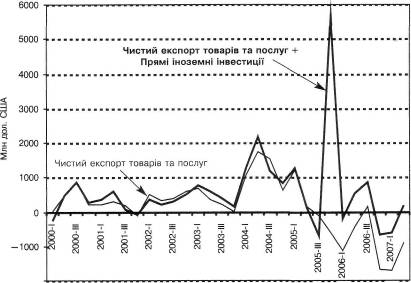

Характерно, что все указанные колебания на валютном рынке происходили при условии довольно положительной динамики платежного баланса: хотя в 2006 году чистый экспорт товаров и услуг и вошел в зону отрицательных значений, они практически полностью компенсировались поступлениями от прямых иностранных инвестиций. А по другим статьям платежного баланса, в частности внешними заимствованиями, объективных внешних факторов для обесценения гривны фактически не было.

Если бы при таких условиях Национальный банк предоставил валютному курсу гривны большей гибкости, он не нивелировал бы, а лишь ухудшил отрицательные рыночные ожидания, которые в течение последних трех лет находились в постоянном напряжении через циклическое обострение внутренних и внешних политических противостояний. Оценить возможную эффективность советов по внедрению в то время более гибкого курсообразования довольно тяжело. Прежде всего из-за того, что они фактически предусматривали не стабилизацию, а целенаправленное расшатывание не только валютного рынка, а и всей макроэкономической среды страны.

|

Рис. 2.1.3. Украина: динамика чистого экспорта товаров и услуг и прямых иностранных инвестиций, 2000-2007 года

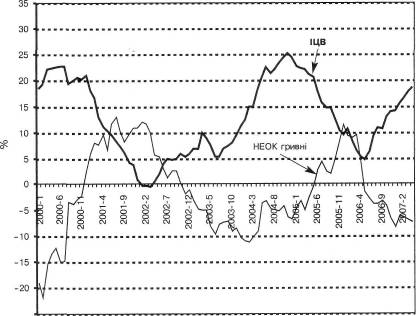

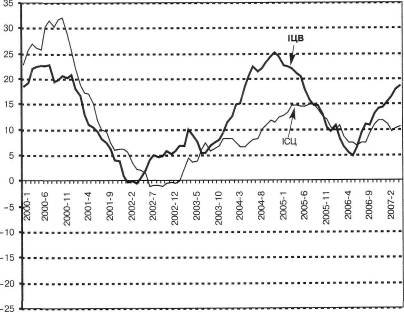

В частности, ситуативное, спровоцированное полуажиотажными ожиданиями обесценения гривны вызвало бы искусственное уменьшение ее НЭОК, что неизбежно ускорило бы инфляцию - в секторе как частного потребления, так и оптового производства. Такой вывод базируется не только на общеэкономических соображениях, а и на статистических сопоставлениях, согласно которым в Украине четко прослеживается обратно пропорциональная взаимосвязь между динамикой номинального курса гривны и инфляцией. На рис. 2.1.4 последняя представлена изменениями индекса оптовых цен производителей промышленности (ИЦП), которые с определенным лагом отображаются в динамике индекса потребительских цен (ИПЦ) (рис. 2.1.5).

Показательно, что необходимость нивелирования трехлетних рыночных возмущений, спровоцированных политической и энергетической неопределенностью, заставила Национальный банк обратиться к курсовой поддержке гривны не только через валютные интервенции, а и стерилизационные операции. Так, в прошлом году их объем составлял 6,8 млрд грн, а в январе-сентябре текущего года - 58,7 млрд грн.

При этом, если в прошлом году прямые эффекты курсовой политики ощущались прежде всего в замедлении ценовой динамики, то в 2007-м они проявились преимущественно в поддержке экономической динамики. На протяжении января-сентября текущего года объем валютных интервенций Национального банка, значительная часть которых поступила в форме внешних кредитов и займов, превысил 6,9 млрд долл. США. Большая курсовая гибкость при этих условиях провоцировала бы номинальное и реальное усиление гривны, которое, с одной стороны, формировала бы курсовые преимущества иностранным производителям, а со второй – увеличивала бы внешние заимствования, ускоряя накопление внешнего долга страны, объем которого с начала 2005 года и без того удвоился: состоянием на 1 июля 2007 года он составлял 65,4 млрд долл. США против 30,6 млрд долл. в 2005-м.

Рис. 2.1.4. Динамика НЭОК гривны и инфляции (ИЦП), 2000-2007 годы

Риc. 2.1.5. Динамика инфляции за ИЦП и ИПЦ ( 12-месячные текущие) в Украине, 2000-2007 годы

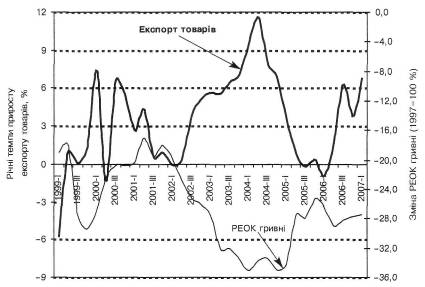

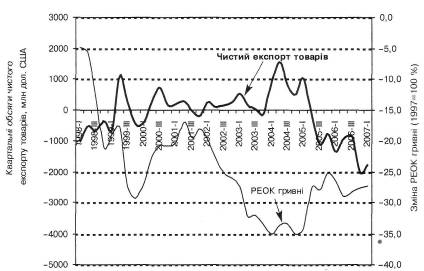

Наличие очевидной взаимосвязи между динамикой реального эффективного обменного курса (РЭОК) гривны и объемами внешней торговли демонстрируют рисунки 2.1.6 и 2.1.7. В частности, на них изображен классический рост экспорта и торгового баланса при условиях снижения реального курса национальной валюты [17, c.119].

|

Рис. 2.1.6. Динамика РЭОК гривны и экспорта товаров, 2004-2007 годы

|

Рис. 2.1.7. Динамика РЭОК гривны и чистого экспорта товаров, 2004-2007 годы

Указанная курсовая поддержка гривны стоила международным резервам Национального банка 2,7 млрд долл. США в 2004 году и 2,1 млрд долл. в 2006-м. Тем не менее их ситуативную потерю навряд ли можно считать напрасной — как в контексте улучшения рыночных ожиданий и общей экономической динамики, так и с точки зрения дальнейшего роста международных резервов. Относительно первого, то вопреки господству отрицательных предположений начала 2006 года темпы прироста показателей украинской экономики в 2006—2007 годах оказались довольно приличными: в случае ВВП они превышают 7 % и равняют 6-10 % в промышленности (табл. 2.1.1). При этом реальные имеющиеся доходы населения также увеличиваются на 12-14% на год — результат, которого практически никто не ожидал после повышения импортных цен на газ от 50- ти до 135 долл. США за 1000 м3 . Не менее показательной является и стойкая тенденция к снижению долговой нагрузки государственных обязательств - с 29,0% ВВП в 2003 году до 12,6% в сентябре текущего года. На этом уровне 9- 12-процентная инфляция, хотя и остается высокой, едва ли может считаться сверхъестественной. Особенно если учесть почти трехкратное подорожание импортированного газа.

Таблица 2.1.1.

Динамика отдельных показателей состояния экономики Украины, 2003-2007 годы

| Показатели | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год (январь- сентябрь) |

| ВВП, % | 9,6 | 12,1 | 2,7 | 7,1 | 7,3 |

| Промышленное производство, % | 15,8 | 12,5 | 3,1 | 6,2 | 10,7 |

| Инфляция (ИПЦ),% | 5,2 | 9,0 | 13,5 | 9,1 | 11,9 |

| Реальные имеющиеся доходы населения, % | 9,1 | 19,6 | 23,9 | 13,4 | 11,7 |

| Сальдо Сведенного бюджета, % ВВП | 0,2 | —3,2 | -1,8 | -0,7 | 1,2 |

| Сальдо текущего счета, % | 5,8 | 10,6 | 2,9 | -1,5 | -3,4 |

| Государственный долг, % ВВП | 29,0 | 24,8 | 18,4 | 14,98 | 12,6 |

| Валовой внешний долг, % ВВП | 47,5 | 47,2 | 47,1 | 51,2 | 53,6 |

Январь-июнь 2007 года. Состояние на 1 апреля 2007 года.

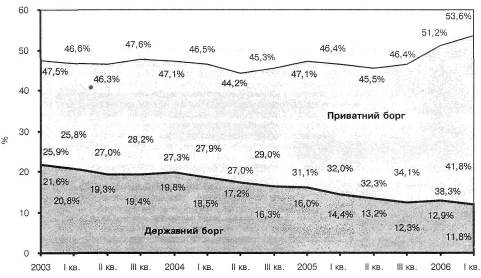

Рост абсолютных и относительных показателей внешнего долга, бесспорно, нуждается в специальных мероприятиях по повышению эффективности полученных займов. Вместе с тем уровень внешней долговой нагрузки - по всем международным сопоставлениям - остается довольно воздержанным. При этом заметно улучшается структура внешних обязательств страны через усиление позиций ее национального бизнеса. Так, начиная с 2003 года относительный уровень внешних государственных обязательств снизился с 21,6% до 11,8% ВВП, а частных, наоборот, увеличился - с 25,9% до 41,8% ВВП (рис. 2.1.8).

Рис. 2.1.8. Валовой внешний долг Украины и его состав по типу заемщика в 2003-2007 годах, в процентах к ВВП

Принципиальным является то, что вместе с тем происходит улучшение срочной структуры внешнего долга. Это также свидетельствует о повышении международных рейтингов украинской экономики. Например, с начала 2003 года отношения внешнего краткосрочного долга Украины к ее ВВП уменьшилось с 18 % до 15,2 % с одновременным ростом относительного уровня долгосрочного долга — с 29,5 % до 38,4 % ВВП (рис.2.1.9).

Рис. 2.1.9. Валовой внешний долг Украины и его сроковые составляющие в 2003-2007 годах, в процентах к ВВП

Говоря о результатах курсовой политики последних трех лет, можно констатировать, что она довольно эффективно стабилизировала не только валютный рынок, а и общие рыночные ожидания, нивелируя при этом их самые негативные проявления, которые формировались под влиянием повышенной экономической неопределенности. Это оказывало содействие замедлению ценовой динамики и поддержке относительных преимуществ отечественного производства как на внутреннем, так и на внешнем рынках. В конце концов, указанные эффекты дали возможность не только компенсировать потери международных резервов, которые имели место в 2004-м и 2006 годах, а и существенным образом повысить их объемы: если максимум последних в 2004-м кое-что превышал 12 млрд долл. США, то в конце августа 2007 года объем накопленных резервов уже приближался до 29 млрд долл. США.

Дальнейшее развитие валютно-курсовой политики в значительной мере будет зависеть от качества внутреннего компромисса между президентской и парламентской ветвями власти, уровня согласованности правительственной политики и определенных законом задач центрального банка, скорости и результативности структурных реформ, их способности обеспечить права всех владельцев, безотносительно к степени их близости к разным центрам политической власти, прозрачности экономической политики и уровня ее поддержки конкурентной средой. При этих условиях определения дальнейших целей курсовой политики будет зависеть от имеющихся конкурентных преимуществ украинской экономики, определение ее стратегических задач и средств их реализации. При этом, очевидно, должны учитываться то, что валютный курс - не самоцель, а лишь отдельный инструмент экономической политики, применение которого может варьировать в зависимости от специфики национального выбора [20, c.33].

2.2 Оптимизация валютно-курсовой политики в Украине

Задачами Правительства и НБУ на ближайшие годы является согласование курсовых соотношений с объективными процессами, которые происходят в реальной экономике, и постепенное приближение относительных цен к экономически обоснованному уровню. Как мы выяснили, эталонный уровень относительных цен для Украины, исходя из уровня среднедушевых доходов, внешнего долга страны и сальдо текущего счета платежного баланса, превышает 40%.

Однако при установлении целевого показателя уровня относительных цен для отдельной страны необходимо учитывать не только его среднее значение для стран с подобным уровнем экономического развития, но и возможность развертывания валютного кризиса в нестабильной валютно-финансовой среде. Так, важная ревальвация РОК (реального обменного курса) может привести к ухудшению торгового баланса и бегству капитала вследствие снижения меры доверия субъектов рынка к стабильности курсовой позиции национальной валюты.

Для избежания такой был проанализирован опыт стран, в которых, начиная с 1997 г., имели место валютные кризисы. Среднее значение уровня относительных цен в кризисных странах достигало 50%. Тем не менее в Болгарии, Индонезии и на Филиппинах уровень относительных цен накануне валютного кризиса составлял 30% (см. табл. 2.2.1). И хотя основные факторы развертывания валютного кризиса в этих странах связаны с нестабильностью потоков капитала, при составлении стратегии валютно-курсовой политики в Украине мы не можем оставлять без внимания опыт стран, в которых валютный курс оказался неустойчивым [6, c.34].

Тем временем известно, что способность валюты противостоять валютному кризису в значительной мере зависит от обеспеченности денежной базы валовыми валютными резервами. Соотношение валовых валютных резервов и денежной базы считается действующим индикатором приближения валютного кризиса. В большинстве стран, которые пережили валютный кризис (Финляндии, Чили, Бразилии, Малайзии, Кореи, Индонезии, Болгарии, России, Мексике, Таиланде, Швеции, Великобритании), данное соотношение накануне отвесной девальвации было ниже чем 80%.

Таблица 2.2.1

Уровень относительных цен в странах, которые пережили валютный кризис

| Страны | Года кризиса | Уровень относительных цен накануне кризиса |

| Аргентина............. | 2001 1997 1999 1999 1997 1997 1998 1997 1998 1997 1997 |

0,6 0,3 0,7 0,5 0,3 0,6 0,7 0,5 0,4 0,3 0,5 0,5 |

| Болгария.............. | ||

| Бразилия.............. | ||

| Эквадор............... | ||

| Индонезия............. | ||

| Малайзия............. | ||

| Россия.................... | ||

| Таиланд................ | ||

| Украина............... | ||

| Филиппины............ | ||

| Чехия.................... | ||

| Среднее значение |

В Украине, состоянием на 31 июля 2004 г., соотношение валовых валютных резервов и денежной базы составляло 117%, что свидетельствует о возможности важной ревальвации РОК без возникновения угрозы валютной дестабилизации. Однако для обеспечения достаточного запаса прочности валютная обеспеченность денежной базы не должна быть ниже 80%, а потому суммарные темпы ревальвации РОК в средне-срочной перспективе не могут превышать 50%.

Учитывая приведенные обоснования, считаем, что целевой показатель уровня относительных цен для Украины должнен находиться на уровне около 30%. Ревальвация РОК с целью его приближения к указанному целевому ориентиру будет обеспечивать преодоление финансово-экономических деформаций, связанных с занижением курса национальной валюты, и будет гарантировать определенный запас прочности для избежания потрясений на валютном рынке.

В таблице 2.2.2 представлены результаты расчетов желательной динамики РОК до 2009 г. для достижения целевого показателя уровня относительных цен. Мы предусматривали, что уровень относительных цен должен постепенно и равномерно повышаться в 2005-2009 гг. В таком случае приближения уровня относительных цен до 30% будет требовать ревальвации РОК гривни относительно СПЗ (специальных прав заимствования) с такими темпами: в 2005 г. - 10,9%, в 2006 г. - 8,3%, в 2007 г. -7,7%, в 2008 г. - 7,1% и в 2009 г. - 6,7%.

Как базовую валюту для мониторинга курсовых соотношений и корректировку нежелательных ценовых перекосов мы предлагаем использовать СПЗ, а не доллар, курсовая позиция которого характеризуется высокой нестабильностью. Как известно, курс СПЗ определяется на основе корзины валют, который состоит из евро, доллара, японской иены и английского фунта. А потому использования СПЗ как валюты привязки будет гарантировать украинской гривне равномерное повышение ее покупательной способности относительно валют ведущих стран мира.

Осуществление политики повышения стоимости национальной валюты до 5,07 грн. за СПЗ в реальном вычислении будет обеспечивать приближение Украины к целевому показателю уровня относительныхцен и будет создавать условия для комплексного развития отечественного производства и достижения сбалансированности внутреннего рынка [6, c.35].

Таблица 2.2.2

Целевые ориентиры для валютно-курсовой политики в Украины на 2005-2009 гг.

| Года | Целевое значение уровня относительных цен (%) |

Реальный курс гривна/СПЗ (на конец года) |

% ревальвации РОК гривна/СПЗ (за год) |

| 2004 | 20 | 7,75 | - |

| 2005 | 22 | 6,91 | 10,85 |

| 2006 | 24 | 6,33 | 8,33 |

| 2007 | 26 | 5,85 | 7,69 |

| 2008 | 28 | 5,43 | 7,14 |

| 2009 | 30 | 5,07 | 6,67 |

Ревальвация РОК может происходить как через повышение внутренних цен, так и через укрепление номинального обменного курса. Если повышение потребительских цен в Украине будет происходить с темпами, которые не будут обеспечивать реализацию предложенных нами ориентиров РОК, то достижение целевого показателя уровня относительных цен будет требовать незначительной ревальвации номинального обменного курса. За опытом России, такая политика адекватно воспринимается участниками валютного рынка и не вызывает важных отрицательных последствий: в 2003 г. обменный курс рубля относительно доллара номинально ревальвировал на 7,9%, а реально - на 18,9% .

Основным инструментом ревальвации обменного курса гривны должно выступать изменение целевой направлености интервенций НБУ на валютном рынке. Они должны направляться на сглаживание краткосрочных колебаний спроса и предложения относительно иностранной валюты. Сокращение спроса на иностранную валюту со стороны денежной власти будет оказывать содействие укреплению курсовой позиции гривны, а также послаблению перекосов в валютно-финансовой системе и реальном секторе экономики Украины. В таком случае объемы совокупных расходов в экономике будут выравниваться с объемами стоимости, создаваемой отечественными экономическими агентами [20, c.33].

Снижению спроса на иностранную валюту будет оказывать содействие и сокращение масштабов бегства отечественного капитала в форме долларовых сбережений населения, хозяйственных расчетов в валюте и вкладов в заграничных банках. Применение экономических рычагов и административных мер по решению этой задачи будет оказывать содействие как повышению стоимости национальной валюты, так и активизации инвестиционных процессов в рамках украинской экономики.

Итак, если РОК будет ревальвировать с ежегодным темпом 6,7-10,9%, то через 5 лет относительные цены в Украине повысятся к экономически обоснованному уровню в 30%. Ревальвация будет иметь своими результатами, прежде всего, повышение покупательной способности населения и снижение затратности производства относительно импортированных сырья и материалов. Ревальвация приведет также к удешевлению импортированных машин и оборудования, которые, в свою очередь, повысят интенсивность процессов технологической модернизации производства.

По результатам исследования, проведенного Экономической экспертной группой в России, укрепление курса национальной валюты положительно влияет на те области экономики, которые работают исключительно на внутренний рынок; не испытывают особого давления конкуренции со стороны импорта; активно используют в производстве импортированные компоненты. Воздержанная и постепенная ревальвация обменного курса не будет создавать серьезных препятствий для развития экспортного сектора экономики, поскольку отечественные производители будут иметь возможность приспосабливаться к новой ценовой ситуации, повышая собственную производительность.

Усиление курсовой позиции национальной валюты обусловит расширение внутреннего инвестиционного и потребительского спроса. Основными каналами реализации этого влияния будут выступать удешевление импортированной продукции и повышение доходов населения в реальном измерении. Кроме того, вероятно, что укрепление обменного курса гривны приведет к сокращению масштабов бегства отечественного капитала за границу.

От повышения РОК гривны пользу получат не только импортеры, но и население, покупательная способность которого возрастет, и государство, для которого уменьшается стоимость обслуживания внешнего долга. Реализация политики повышения РОК гривны станет весомой составной в системе мероприятий, направленных на обеспечение внешней платежеспособности Украинского государства.

С точки зрения нормализации распределительных процессов, снижение экспортной премии и более равномерное распределение доходов между секторами экономики лишат экспортный сектор необоснованных преимуществ и будут оказывать содействие более динамическому развитию областей, ориентированных на внутренний рынок.

Итак, укрепление РОК гривны должно стать стратегической целью валютно-курсовой политики в Украине. Ревальвация РОК с годовыми темпами 6,7-10,9% будет сокращать разрыв между внешними и внутренними ценами в Украине и будет оказывать содействие достижению экономически обоснованного уровня обменного курса, который, в свою очередь, будет создавать условия для сбалансированного развития национального производства.

Заключение

Итак, мы дали понятие сущности и раскрыли задачи валютного регулирования, определили объекты и субъекты валютного регулирования, показали экономические и административные инструменты валютного регулирования, выявили тенденции развития и оптимизации валютного регулирования.

Валютное регулирование- это регламентация государством международных расчетов и порядка проведения валютных операций.

Цель валютного регулирования состоит в поддержке экономической стабильности и образовании крепкой основы для развития международных экономических отношений путем влияния на валютный курс и на операции обмена валюты. Политика валютного регулирования реализуется через механизм валютных ограничений и валютного контроля.

Субъектами валютного регулирования и контроля выступают

все без исключения участники валютных операций: уполномоченные банки-резиденты, юридические лица-резиденты и нерезиденты, физические лица-резиденты и нерезиденты.

Объектом валютного регулирования и контроля в Украине являются операции резидентов и нерезидентов, физических и юридических лиц, которые связаны с перемещением валюты, изменением ее владельца, перечислением валюты за границу, получением валютных средств за товары и услуги; а также обязательство относительно декларирования валютных ценностей и другого имущества резидентов, которые находятся за пределами Украины.

Инструменты валютной политики — это те приемы, рычаги, методы, которые используются для влияния на валютные отношения субъектов рынка с целью реализации задач валютного регулирования и валютного контроля в стране. Основными методами валютного регулирования являются валютные интервенции, девальвация и ревальвация валют, дисконтная политика, девизная валютная политика, диверсификация, валютные ограничения.Административные инструментывалютной политики предусматривают совокупность мероприятий по нормативно-правовому регулированию разнообразных аспектов функционирования валютного рынка страны и деятельности его участников.

Рассматривая отдельные условия определения валютно-курсовой политики в 2004-2007 годах, ее макроэкономические эффекты и общие условия дальнейшего развития мы отмечаем высокий уровень неопределенности, который доминировал в украинской политике в течении последних трех лет и его негативное влияние на рыночные предположения. Стабилизационное влияние курсовой динамики способствовало минимизации инфляционных ожиданий и поддерживало относительные конкурентные преимущества отечественного производителя.

Список использованной литературы :

1. Закон України “Про банки і банківську діяльність” від 7 грудня 2000 р. N 2121-III (із змінами та доповненнями Законом України від 20 вересня 2001 р. N 2740-III)

2. Закон України “Про Національний банк України” (Із змінами і доповненнями, внесеними Законами України за станом на 10 січня 2002 року №2922—ІІІ).

3. Закон України N 185/94-ВР від 23.09.94 р. Про порядок здійснення розрахунків в іноземній валюті;

4. Закон України “Про валютне регулювання” Проект від 23.05.97

5. Адамик Б.П. Національний банк і грошово-кредитна політика: Навчальний посібник. -Тернопіль: Карт-бланш, 2002. -278с.

6. Вахненко Т. Оптимізація валютно-курсової політики в Україні// Економіка України – 2005 - №1 - с.33-35

7. Кротюк В.Л. Національний банк – Центр банківської системи України – К: Вид. дім, 2000.

8. Миклашевская НА., Холопов А.В. Международная экономика. — М.: Дело и Сервис, 1998 (гл. 7: Валютный рынок; гл. 8: Валютный курс).

9. Нидеккер Г.Л., Стратонников И.В., Суслов С.В. Анализ эффективности валютно-обменных операций банка. — М.: Рус. Деловая Лит-ра, 2004. – 214 с.

10. Носкова И.Я. Валютные и финансовые операции: Учебник. — Ф.: Финансы: ЮНИТИ, 1998. – 147 с.

11. Носкова И.Я. Международные валютно-кредитные отношения. — М.: Банки и биржи: ЮНИТИ, 2001. - 278 с.

12. Петрашко Л. П. Валютні операції: Навч. посібник. — К.: КНЕУ, 2001. — 204 с

13. Пуховкіна M. Ф., Остапішин Т. П., Білошапка В. C.Центральний банк і грошово-кредитна політика: Навч.-метод. посіб. для самост. вивч. дисципліни. — 2-ге вид., перероб. і доп. — K.:KHEV,2003.-180c.

14. Смолянська О.Ю. Фінансовий ринок: Навчальний посібник. - Київ: Центр навчальної літератури, 2005. - 384 с

15. Сурен Лизелотт. Валютные операции. Основы теории и практика. Пер с нем. — М.: Дело, 1998. — 176 с.

16. Центральний банк та грошово-кредитна політика: Під- ручник / Кол. авт.: А. М. Мороз, М. Ф. Пуховкіна, М. І. Савлу та ін.; За ред. д-ра екон. наук, проф. А. М. Мороза і канд. екон. наук, доц. М. Ф. Пуховкіної. — К.: КНЕУ, 2005. — 556 с.

17. Кораблін С.О. Валютно-курсова політика України: стабілізаційні ефекти та можливі перспективи розвитку // Фінанси України - 2007 – №9 – С.112-123.

18. Кучеренко С.А. Визначення режиму валюного курсу і його вплив на конкурентоспроможність та економічну свободу країни// Актуальні проблеми економіки – 2008. - №4. – с.213-217.

19. Максименко А.В. Методи оцінювання фінансового результату валютних операцій // Проблеми формування ринкової економіки: Міжвід. наук. зб. — Вип. 9. – К.: КНЕУ, 2001. — С. 402—407.

20. Основні тенденції розвитку банківської системи України за 11 місяців 2003 року. // Вісник НБУ №1, 2002. 0 с. 11 – 16.

21. Раєвський К. Про порядок регулювання та аналіз діяльності комерційних банків. // Банківська справа, №2, 2001, с.31 - 33.

22. Структура активів комерційних банків України за станом на 01.07.2000р. // Вісник НБУ. - 2002. - №9. -С.7-10.

23. Структурна політика і ринкова трансформація економіки України // Банківська справа. - 2001. - №2. - С.56 - 67.

24. Сугоняко О. «Проблеми розвитку банківської діяльності і завдання Асоціації українських банків” // Доповідь на Х З’їзді Асоціації українських банків) м. Київ, Пуща-Озерна 14 червня 2002 року.

25. Сугоняко О. Реформування банківської системи як державна проблема. // Вісник НБУ, №1, 1997, с.18 - 20.

26. Сучасний стан законодавчого забезпечення та регулювання фінансового сектору: Сильні та слабкі сторони. // Експертна група Центру з питань економічного законодавства. К: 2001. – 27 с.