Грошові зобовязання

СОДЕРЖАНИЕ: Доходи від операцій із грошовими зобовязаннями. Визначення порівняльної прибутковості (ефективності) при проведенні операції обліку векселів та інших банківських операцій. Кредитні операції. Схеми погашення кредиту. Розрахунки в умовах інфляції.ЗМІСТ

1. Доходи від операцій із грошовими зобовязаннями

2. Порівняння прибутковості операцій із грошовими зобовязаннями

3. Кредитні операції

4. Схеми погашення кредиту

5. Розрахунки в умовах інфляції

До найпоширеніших грошових зобовязань, які обертаються (купуються й продаються) на грошовому ринку, можна віднести вексель і депозитний сертифікат.

Вексель - документ, цінний папір, складений за встановленим законом формою, який містить в собі безумовне грошове зобовязання.

Простий вексель являє собою зобовязання векселедавця сплатити після настання строку певну суму грошей векселедержателеві.

Переказний вексель (тратта) містить письмовий наказ векселедавця (трасанта, адресований платникові (трасату), про сплату зазначеної у векселі суми грошей третій особі – держателю векселя (ремітенту).

Депозитний сертифікат - це цінний папір, що свідчить про те, що в банк внесений строковий вклад з фіксованим строком і ставкою відсотка. Існує два різновиди депозитних сертифікатів: непередавані, які зберігаються у вкладника й після настання строку предявляються в банк, і передавані, які вільно продаються на вторинному фінансовому ринку.

І вексель, і депозитний сертифікат до настання строку оплати по ньому може бути куплений банком за ціною, менше тієї, котра повинна бути виплачена по них наприкінці строку. Предявник зобовязання при цьому одержує гроші раніше зазначеного в ньому строку за мінусом доходу банку у вигляді дисконту.

1. Доходи від операцій із грошовими зобовязаннями

Банк при настанні строку оплати зобовязання одержує повністю зазначену в ньому суму. Таку операцію можна розглядати як видачу банком кредиту, шляхом дострокової виплати йому позначеної в зобовязанні суми за мінусом відповідного відсотка.

Сума процентних грошей (дисконт) визначається виходячи із суми зобовязання з використанням облікової ставки:

![]()

де I - дисконт (доход банку);

S - сума, що повинна бути виплачена по грошовому зобовязанню наприкінці строку погашення, рівному року;

US - облікова ставка, по якій ураховується грошове зобовязання.

Якщо строк від моменту обліку до моменту погашення зобовязання буде становити деяку частину року, дисконт буде дорівнювати:

![]()

де h - кількість днів від моменту обліку зобовязання до моменту його погашення;

H - кількість днів у році, яка прийнята до розрахунку при обліку зобовязання.

Сума, яка виплачується власникові зобовязання при його обліку, буде дорівнювати:

![]()

![]()

Приклад 1.

Вексель номінальною вартістю 28000 грн. зі строком погашення 4.08 врахований 4.05 при обліковій ставці 6 % річних. Визначити суму, виплачену власникові векселя при розрахунковій кількості днів у місяці, рівній 30 й у році - 360.

Рішення.

h - 90 днів;

US - 6 %;

S - 28000.

По формулі (42) одержуємо:

![]() (грн.).

(грн.).

Якщо грошове зобовязання, що враховується банком, передбачає нарахування по ньому відсотків по простій річній ставці PS, сума яка повинна бути виплачена його предявникові при погашенні, складе:

![]() …………………………………...

…………………………………...

де N - номінальна сума зобовязання.

Якщо строк зобовязання становить деяку частину року, ця сума розраховується по формулі:

![]() ……………………………………

……………………………………

де ![]() - строк зобовязання в днях;

- строк зобовязання в днях;

![]() - розрахункова кількість днів у році при нарахуванні відсотків по зобовязанню.

- розрахункова кількість днів у році при нарахуванні відсотків по зобовязанню.

Отже, дисконт, який одержано при обліку такого грошового зобовязання по обліковій ставці US за h днів до його погашення на підставі (41) буде дорівнювати:

![]()

![]() …………………………………………...

…………………………………………...

де h - кількість днів від моменту обліку зобовязання до моменту його погашення;

H - розрахункова кількість днів у році при обліку зобовязання.

Приклад 2.

По грошовому зобовязанню через 100 днів повинна бути сплачена сума 250000 грн. з відсотками, які нараховуються виходячи з 20 % річних при кількості днів у році, рівній 365. Банк урахував зобовязання за 20 днів до настання строку погашення по обліковій ставці 9 % річних при розрахунковій кількості днів у році, рівній 360. Визначити суму дисконту, отриманого банком.

По формулі (45) одержимо:

![]() грн.

грн.

2. Порівняння прибутковості операцій із грошовими зобовязаннями

При проведенні операції обліку векселів й інших банківських операцій, необхідно визначити їхню порівняльну прибутковість (ефективність). Для цього за значеннями показників, що характеризують прибутковість різних операцій, визначаються еквівалентні значення ставок простих або складних відсотків.

Нехай у результаті інвестування суми Р на протязі n років отримана сума:

![]()

де W - отриманий доход.

Таку фінансову операцію можна представити у вигляді еквівалентної операції видачі кредиту по ставкам простих або складних відсотків, які у цьому випадку називаються ефективними ставками відсотків (ES).

При використанні ефективної ставки простих відсотків, отримана за рік сума S буде дорівнювати:

![]()

Річний доход від фінансової операції в цьому випадку буде дорівнювати:

![]() ……………………………...(46)

……………………………...(46)

Якщо фінансова операція здійснювалася за період менше року, то доход у цьому випадку складе:

![]() ……………………………………….……………...(47)

……………………………………….……………...(47)

де h - строк операції в днях;

Не – розрахункова кількість днів у році при використанні ефективної ставки.

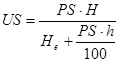

Отже, ефективна ставка простих відсотків буде дорівнювати:

![]() ………………………………......……...…….......(48)

………………………………......……...…….......(48)

При обліку векселів отриманий доход (W) визначається формулою (41), а значення Р - формулою (42).

Тоді ефективна ставка простих відсотків буде дорівнювати:

.....…(49)

.....…(49)

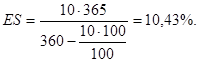

Приклад 3.

Вексель, до строку оплати якого залишилося 100 днів, врахований у банку по обліковій ставці 10 % річних при розрахунковій кількості днів у році, рівній 360. Визначити прибутковість операції обліку по ефективній ставці простих відсотків для розрахункової кількості днів у році, рівній 365.

Рішення.

US - 10 %;

h - 100 днів;

H - 360 днів;

He – 365 днів.

По формулі (49) одержимо:

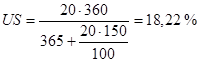

Приклад 4.

Банк ураховує вексель, строк оплати якого наступить через 150 днів. Ставка простих відсотків на ринку кредитів становить 20 %. Визначити значення облікової ставки, що забезпечує рівну прибутковість операції обліку, при розрахункових значеннях кількості днів у році, рівній 365 для ставок відсотків й 360 для облікових ставок.

Рішення .

![]()

Не = 365 днів.

Н = 360 днів.

h = 150 днів.

На підставі формули (49) одержимо значення облікової ставки (US):

![]()

![]()

![]()

![]()

![]()

![]()

![]() …………………………………………………(50)

…………………………………………………(50)

.

.

Доход від операцій із грошовими зобовязаннями, які купуються й продаються на грошовому ринку, визначається можливістю одержання відсотків, якщо їхнє нарахування передбачене, а також різницею цін купівлі-продажу, що у свою чергу буде визначатися строками від моментів покупки й продажу до моменту погашення, а також рівнем процентних ставок при покупці й продажі.

Якщо відсотки на грошове зобовязання не нараховуються, ціна його покупки буде дорівнювати:

![]() ………………………………………………(51)

………………………………………………(51)

де N - номінальна сума зобовязання;

US1 – облікова ставка при покупці;

h1 – строк у днях від моменту покупки зобовязання до моменту погашення;

Н - розрахункова кількість днів у році.

Ціна продажу такого зобовязання буде дорівнювати:

![]() ………………………………………………(52)

………………………………………………(52)

де US2 – облікова ставка при продажі;

h2 – строк у днях від моменту продажу зобовязання до моменту погашення.

Доход від операції купівлі-продажу буде дорівнювати:

![]()

Прибутковість операції купівлі-продажу, виражена у вигляді ефективної ставки простих відсотків відповідно до формули (48) складе:

![]() …………………………………...(53)

…………………………………...(53)

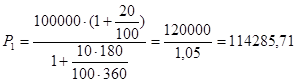

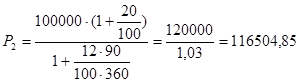

Приклад 5.

Депозитний сертифікат без нарахування відсотків номіналом 100000 грн. куплений за півроку до його погашення по обліковій ставці 10 % річних і проданий через 3 місяці по обліковій ставці 12 % річних. Визначити доход від операції купівлі-продажу і її прибутковість у вигляді ефективної ставки простих відсотків (розрахункова кількість днів у році - 360, у місяці - 30).

Рішення

Ціна покупки:

![]() (грн).

(грн).

Ціна продажу:

![]() (грн).

(грн).

Доход від операції купівлі-продажу

![]() (грн.).

(грн.).

Прибутковість операції по ефективній ставці простих відсотків (на підставі формули 53):

![]() %.

%.

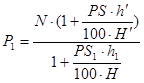

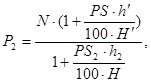

Якщо на грошове зобовязання нараховуються прості відсотки по ставці PS, ціна, по якій воно буде погашатися складе:

![]()

де ![]() - строк зобовязання в днях;

- строк зобовязання в днях;

![]() - розрахункова кількість днів у році при нарахуванні відсотків по зобовязанню.

- розрахункова кількість днів у році при нарахуванні відсотків по зобовязанню.

Ця ж сума для операції покупки зобовязання за ціною Р1 може бути виражена в такий спосіб:

![]()

де PS1 – ставка простих відсотків на грошовому ринку в момент покупки;

h1 – строк у днях від моменту покупки до моменту погашення зобовязання;

Н – розрахункова кількість днів у році при покупці зобовязання.

Отже:

![]()

Звідки, ціна покупки дорівнює:

……………………………………………......

……………………………………………......

Аналогічним чином одержуємо ціну продажу:

…………………………………………....…

…………………………………………....…

де PS2 – ставка простих відсотків на грошовому ринку в момент продажу;

h2 – строк у днях від моменту продажу до моменту погашення зобовязання.

Доход від операції буде дорівнювати:

![]()

Прибутковість операції, виражена у вигляді ефективної ставки простих відсотків, буде визначатися по формулі (53).

Приклад 6.

Депозитний сертифікат номіналом 100000 грн., випущений на рік з нарахуванням простих відсотків по ставці 20 % річних, куплений за півроку до його погашення й проданий через 3 місяці. Ставки простих відсотків на грошовому ринку в моменти покупки й продажу становили 10 й 12 % річних відповідно.

Визначити доход, отриманий від операції купівлі-продажу (для кількості днів у місяці й році - 30 й 360 відповідно) і її прибутковість по ефективній ставці простих відсотків.

Рішення .

Ціна покупки:

(грн.)

(грн.)

Ціна продажу:

(грн.)

(грн.)

Доход від операції:

116504,85 - 114285,71 = 2219,14 (грн.).

Прибутковість операції по ефективній ставці простих відсотків:

![]()

3. Кредитні операції

Кредитні операції банків є найпоширенішим різновидом активних банківських операцій, за допомогою яких банки розміщають наявні в їхньому розпорядженні ресурси з метою одержання необхідного доходу й забезпечення своєї ліквідності.

У макроекономічному масштабі значення цих операцій полягає в тому, що за допомогою їх банки перетворюють тимчасово бездіяльні кошти в діючі, стимулюючи процеси виробництва, обігу й споживання.

Призначенням кредитів є задоволення індивідуальних потреб позичальників (юридичних і фізичних осіб), що використовують різні види й форми кредиту.

Незалежно від використовуваного виду кредиту, позичальник зобовязаний вчасно повернути борг й оплатити його вартість (процентний платіж).

У банківській практиці для короткострокових кредитів при розрахунку процентних платежів застосовується метод простих відсотків; для довгострокових, як правило, процентні платежі розраховуються по складній ставці.

У даній методиці на прикладі споживчого кредиту розглянемо найбільш типові ситуації, повязані з погашенням боргу.

Споживчий кредит - один з найпоширеніших способів кредитування населення для стимулювання попиту на товари, які населення не може придбати тільки на зарплату.

4. Схеми погашення кредиту

Сума погашення боргу складається з 2-х частин:

а) основний борг (тобто сума наданого кредиту);

б) процентний платіж за користування кредитом (тобто вартість кредиту).

Схема погашення кредиту обумовлюється кредитним договором. На практиці застосовується 3 схеми:

1) одноразовим платежем наприкінці строку;

2) відповідно до плану погашення кредиту (його називають ще амортизаційним планом);

3) рівними строковими уплатами, що включають суму основного боргу й суму відсотків за користування кредитом.

Нехай величина наданого кредиту дорівнює К, кількість місяців, на які взятий кредит - m, річна процентна ставка - PS.

1-я схема погашення . На підставі формули простих відсотків (2) можемо записати суму погашення по 1-й схемі, тобто одноразовим платежем наприкінці строку:

![]() ...................................................................(29)

...................................................................(29)

2-я схема погашення . У цьому випадку поточне значення суми боргу після чергової місячної виплати буде увесь час зменшуватися. Процентний платіж звичайно обчислюється уперед: для 1-го місяця виходячи із всієї величини боргу, а в кожен наступний - на залишок боргу, тобто величину боргу, зменшену на вже виплачену частину.

Місячна виплата основного боргу складе величину, рівну К/m.

Процентний платіж (Р) в 1-м місяці на підставі формули (2) складе:

![]() .............................................................................. (30)

.............................................................................. (30)

у другому:

![]() ………....……...........(31)

………....……...........(31)

у третьому:

![]() …...…......…...........(32)

…...…......…...........(32)

в m-м місяці:

![]()

![]() ………………………......(33)

………………………......(33)

Таблиця 2.1

План погашення (або амортизаційний план)

| Місяць |

Процентний платіж |

Виплата основного боргу |

Місячний внесок |

| 1 |

Р1 |

K/m |

K/m +Р1 |

| 2 |

Р2 |

K/m |

K/m+Р2 |

| ••• |

••• |

••• |

|

| m |

Рm |

K/m |

K/m+Pm |

| Pзаг. . |

K |

K + Pзаг . |

3-я схема погашення . Якщо кредит погашається рівними строковими частинами, то величину місячного внеску (W) можна визначити в такий спосіб:

![]() ………………………………………………………(34)

………………………………………………………(34)

Загальна величина виплат за користування кредитом (Pзаг. ) являє собою суму місячних виплат. На підставі формул (30 - 33) запишемо:

![]()

Вираження у квадратних дужках являє собою арифметичну прогресію, сума членів (S n ) якої дорівнює:

![]()

де n - кількість членів арифметичної прогресії;

а1 , аn - перший й останній члени прогресії.

У нашому випадку n = m; a1 = 1 ; an = 1/m.

Тоді

![]()

![]()

![]() …………………………………………...(35)

…………………………………………...(35)

При третій схемі погашення кредиту немає необхідності розраховувати процентний платіж у кожному місяці. По формулі (35) відразу визначається загальна вартість кредиту.

Приклад 7.

Величина наданого споживчого кредиту - 8000 грн. Процентна ставка 18 % річних, строк погашення - 4 міс. Скласти амортизаційний план погашення кредиту.

Рішення

Розрахуємо суму місячних виплат основного боргу й процентних платежів.

Місячна виплата основного боргу складе:

K : m = 8000 : 4 = 2000 (грн.).

Процентні платежі розрахуємо на підставі формул (30 - 33):

P1 = K · PS/1200; P1 = 8000 · 18/1200 = 120 (грн.)

P2 = (K · PS/1200) · (1-1/m);

P2 = (8000 · 18/1200) · (1-1/4) = 90 (грн.).

P3 = (K · PS/1200) · (1-2/m);

P3 = (8000 · 18/1200) · (1-2/4) = 60 (грн.)

P4 = (K · PS/1200) · (1-3/m);

P4 = (8000 · 18/1200) · (1-3/4) = 30 (грн.).

Pзаг. . = 300 грн.

Таблиця 2.2

Амортизаційний план

| Місяць |

Процентний платіж |

Основний борг |

Місячний внесок |

| 1 |

120 |

2000 |

2120 |

| 2 |

90 |

2000 |

2090 |

| 3 |

60 |

2000 |

2060 |

| 4 |

30 |

2000 |

2030 |

| 300 |

8000 |

8300 |

Приклад 8.

За умовами кредитного договору ставка простих відсотків у першому місяці користування кредитом дорівнює 12 % річних, а в кожному наступному місяці збільшується на 3 процентних пункти. Визначити вартість кредиту в розмірі 1400 грн., узятого на 3 місяці при одноразовому платежі наприкінці строку.

Рішення

Загальна вартість кредиту складається із процентних платежів, розрахованих для кожного місяця з урахуванням відповідної процентної ставки. На підставі формули (30) маємо:

![]()

де, PS1 , PS2 , PS3 - річні процентні ставки в 1-м, 2-м й 3-м місяці відповідно.

Pзаг .= 1400 х (12/1200 + 15/1200 + 18/1200) = 52,5 (грн).

Приклад 9.

Позичальник збирається взяти кредит у розмірі 6000 грн. з помісячним поверненням рівними частинами протягом семи місяців 6500 грн. Визначити ставку відсотків по кредитах, на підставі якої він може вибрати банк.

Рішення

Скористаємося формулою (35):

![]()

500 = 6000 х PS х 8 /2400;

Звідси PS = 25 %.

5 . Розрахунки в умовах інфляції

При нарахуванні відсотків за кредит варто враховувати інфляцію. Ставку відсотків при видачі кредитів в умовах інфляції можна визначити таким способом. Якщо задано реальну прибутковість кредитної операції, яка обумовлена річною простою ставкою відсотків PS, то для суми кредиту K сума, що погашається, за рік при відсутності інфляції склала б:

![]()

Еквівалент цієї суми в умовах інфляції буде дорівнювати (відповідно до формули 14):

![]() ,

,

де

![]() - річний рівень інфляції (%).

- річний рівень інфляції (%).

З іншого боку, величину SUM можна записати у вигляді:

![]() , де ………………………………………...(36)

, де ………………………………………...(36)

PSі – річна проста ставка відсотків, що враховує інфляцію.

Порівнявши два останніх вираження, одержимо:

![]() ,

,

звідки річна проста ставка відсотків, що забезпечує реальну ефективність кредитної операції PSі при річному рівні інфляції , буде дорівнювати:

![]() …………………………………………………(37)

…………………………………………………(37)

Приклад 10.

Банк видав кредит в 1 млн. грн. на рік. Необхідна реальна прибутковість операції дорівнює 18 % річних, очікуваний річний рівень інфляції прийнятий рівним 8 %. Визначити ставку відсотків по кредиту, суму погашення й суму отриманих відсотків при одноразовому платежі наприкінці строку.

По формулі (37) ставка відсотків по кредиту буде дорівнювати:

PSі = 8 + 18 + 18 · 8/100= 27,5 %.

Сума погашення визначається по формулі (36):

SUM = 1000000(1+27,5/100) = 1275000 (грн.).

Сума отриманих відсотків (Р) дорівнює:

Р = 1275000 - 1000000 = 275000 (грн.).

Якщо кредит виданий на строк менше року, то формула (37) прийме вид:

![]() …………………………….......……………(38)

…………………………….......……………(38)

де h - строк кредиту в днях;

Н - кількість днів у році.

Відповідно, сума погашення буде визначатися по формулі:

![]() ………………………………….……………(39)

………………………………….……………(39)

Приклад 11.

Кредит в 500 тис. грн. виданий на 244 дня. Розрахунковий рівень інфляції за рік склав 6 %. Реальна прибутковість операції повинна скласти 25 % річних. Визначити ставку відсотків при видачі кредиту, суму погашення й суму отриманих відсотків при кількості днів у році, рівній 366.

Рішення.

По формулі (38) одержуємо:

![]()

Сума, що погашається, визначається по формулі (39).

![]() (грн.)

(грн.)

Сума отриманих відсотків буде дорівнювати:

Р = 606666,67 - 500000 = 106666,67 (грн.).

Література

1. Постанова Правління НБУ “Інструкція про порядок регулювання діяльності банків в Україні” № 368 від 28.08.2010 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 4 – 37.

2. Постанова правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. № 267 від 17.06.2004 р // Додаток до журналу “НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 7. – С. 28-30.

3. Постанова Правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. від 15 вересня 2004 р. № 443 // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 30 – 32.

4. Постанова правління НБУ “Положення про застосування Національним банком України заходів за порушення банківського законодавства” № 369 від 28.08.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2001. - № 10. – С. 37-101.

5. Постанова Правління НБУ “Зміни до “Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства” № 515 від 27.10.2004 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 12. – С. 97-100.

6. Постанова Правління НБУ “Положення про порядок визначення та формування обов’язкових резервів для банків України” № 172 від 21.04.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2010. - № 6. – С. 96-102.