Валютные операции и внешнеэкономическая деятельность банков

СОДЕРЖАНИЕ: Федеральное агентство по образованию Государственное образовательное учреждения высшего профессионального образования Дальневосточный Государственный Технический Университет (ДВПИ им. В.В. Куйбышева)Федеральное агентство по образованию

Государственное образовательное учреждения высшего профессионального образования

Дальневосточный Государственный Технический Университет (ДВПИ им. В.В. Куйбышева)

Институт экономики и управления

Кафедра экономики и производственного менеджмента

Реферат

Валютные операции и внешнеэкономическая деятельность банков

по дисциплине Банковское дело

Владивосток

2010

Содержание

Введение

1. Теоретическая часть

1.1 Банки - участники валютного рынка

1.2 Валютные операции банка

1.3 Внешнеэкономическая деятельность банка

1.4 Конвертируемость валют

2. Практическая часть

2.1 Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

2.2 Деятельность Внешэкономбанка на территории Дальневосточного Федерального округа

2.3 Внешторгбанк: финансирование российско-китайского сотрудничества

2.4 Внешнеэкономическая деятельность Примсоцбанка

Заключение

Список литературы

Введение

Операции с иностранной валютой на внутреннем валютном рынке РФ осуществляются через уполномоченные банки Уполномоченными банками

называются банки и иные кредитные учреждения, получившие лицензии Центрального Банка Российской Федерации на проведение валютных операций.

Крупные банки предлагают ряд услуг клиентам-участникам внешнеэкономической деятельности и сами становятся важным связующим

звеном в международной торговле. Как правило, банки создают специализированные отделы по внешним связям. Существуют специализированные банки (в России - Внешторгбанк).

Цели внешнеэкономической деятельности банков:

• предоставить максимум услуг клиентам-экспортерам/импортерам;

• снизить риски международных сделок;

• обеспечить банку валютный доход.

Сегодня многие банки России, и в частности банки Приморского края уделяют особое внимание валютным операциям и внешнеэкономической деятельности. Как правило большая часть внешнеэкономической деятельности направлена на сотрудничество со странами Азиатско-Тихоокеанского региона (страны АТР), это объясняется прежде всего экономико-территориальным положением Приморского края, что безусловно выгодно влияет на развитие внешнеэкономической деятельности банков Приморья.

Цель работы – раскрыть понятие валютных операций, внешнеэкономической деятельности, конвертируемости валют и более подробно, в практической части, рассмотреть внешнеэкономическую деятельность основных банков Приморья.

Задачи, поставленные для достижения цели:

1.Рассмотреть основные понятия валютных операций и конвертируемости валют;

2. Определить основные виды валютных операций;

3. Описать сущность внешнеэкономической деятельности банков;

4. Познакомиться с деятельность Внешэкономбанка, а так же деятельностью этого банка на Дальнем Востоке;

5. Подробно рассмотреть направленность внешнеэкономической деятельности банков Приморского края.

1. Теоретическая часть

1.1 Банки - участники валютного рынка

Валютный рынок - рынок купли-продажи иностранных валют и платежных документов в иностранной валюте.

Валютой являются денежные знаки, находящиеся в обращении, и средства на банковских счетах и в банковских вкладах. Различают национальную валюту, например, денежные знаки в виде банкнот и монет Банка России и иностранную валюту – денежные знаки в виде банкнот, казначейских билетов и монет, находящихся в обращении и являющихся законным средством наличного платежа на территории соответствующего государства (группы государств), средства на банковских счетах и во вкладах в денежных единицах иностранных государств, международных или расчетных денежных единицах.

Иностранная валюта и внешние ценные бумаги (бумаги в иностранной валюте, выпущенные за рубежом) представляют собой валютные ценности[1] .

Валютный рынок выполняет следующие функции:

• обслуживает международный оборот товаров, капиталов, услуг;

• является инструментом государственной кредитно-денежной политики;

• формирует валютные курсы;

• защищает от валютных рисков.

Валютный рынок может быть двух видов:

• биржевой;

• внебиржевой (межбанковский).

Участники валютного рынка классифицируются по следующим критериям:

• гражданство и местонахождение;

• институциональные участники и их клиенты.

В соответствии с мировым критерием выделяются резиденты - физические и юридические лица, имеющие постоянное место жительства в России, иностранные граждане и лица без гражданства, постоянно проживающие в РФ на основании вида на жительство, а также представительства и филиалы резидентов за пределами РФ; нерезиденты - физические и юридические лица с постоянным местонахождением за пределами РФ и функционирующие в соответствии с законодательством иностранных государств.

К институциональным участникам относятся уполномоченные банки, биржи и другие финансовые институты.[8, 48]

Биржевой рынок России представлен валютными биржами, ведущую роль среди которых играют Московская Межбанковская Валютная Биржа (ММВБ) и Санкт-Петербургская Валютная Биржа (СПВБ).

Внебиржевой рынок, по сути, межбанковский, т.к. все сделки купли-продажи иностранной валюты могут осуществляться только через уполномоченные банки, т.е. банки, имеющие специальную лицензию Банка России на проведение валютных операций.

В ходе межбанковских операций формируются курсы валют.

Валютный курс – цена денежной единицы одной страны, выраженная в денежных единицах других стран или международных валютных единиц (Евро). Курс валют обеспечивает связь между национальными валютами, их сравнение при проведении различных валютных операций.

В зависимости от устойчивости выделяют три вида валют:

• твердые – конвертируемые, т.е. свободно обмениваемые на любую другую валюту (USD, английский фунт стерлингов, японская йена, евро);

• мягкие – частично конвертируемые, в т.ч. рубль, т.е. обменивается только на некоторые иностранные валюты, обращается в условиях валютных ограничений для резидентов;

• замкнутые – неконвертируемые, т.е. функционируют в пределах данной страны.

Факторы, воздействующие на курс валют:

• конъюнктура валютного рынка изменение соотношения спроса и предложения на ту или иную валюту по причине колебаний деловой активности, политических событий, слухов, спекулятивных операций и т.д.;

• структурные (долгосрочные) определяются конкурентоспособностью национальной продукции на мировых рынках, ростом/снижением ВВП и спроса на импорт, уровнем инфляции и т.п.

• национальная валютная политика - совокупность мероприятий в сфере международных отношений – проводится в формах:

• дисконтной (учетной) политики воздействие на валютный курс путем покупки векселей;

• девизная использование различных платежных средств в иностранной валюте с целью воздействия на устойчивость национальной валюты, один из способов валютные интервенции центрального банка;

• валютное регулирование и валютный контроль.

Современная валютная политика России берет начало с конца 80-х годов, когда была отменена монополия внешней торговли и валютная монополия государства. В наше время она нацелена на стабилизацию курса российского рубля по отношению к основным иностранным валютам, преодоление «долларизации» экономики. Центральное звено - политика валютного курса. Ее изменение характеризует этапы формирования валютного рынка России:

• 1992 – свободный рынок, курс рубля складывается под воздействием спроса и предложения на валютной бирже (ММВБ);

• 1993-94 – расширение числа участников рынка и объема операций, курс формируется по итогам ежедневных торгов на ММВБ.

Центральный банк РФ воздействует на курс путем проведения валютных интервенций (продажа валюты с целью сбить курс иностранной валюты и удержать рубль), позже ЦБ РФ старался изменить амплитуду краткосрочных колебаний валютного курса. Коммерческие банки – активные участники ВР.

• 1995 (май) – введение «валютного коридора» – метода регулирования валютного курса путем фиксирования его нижнего и верхнего уровня 4300 - 4900 руб. за доллар США. Ограничения устанавливались на год.

• с января по августа 1998 – новая курсовая политика – характеризуется переходом к определению среднесрочных ориентиров динамики курса национальной валюты. Планировалось на 1998-2000 гг. среднее значение обменного курса рубля 6.2 руб. за 1 доллар США с возможным отклонением от него в пределах 15% (от 5.25 руб. до 7.15 руб. за 1 доллар).

После кризиса 1998 г. и девальвации рубля с 6,2 руб. до 20 руб. за доллар ЦБ РФ вводит режим плавающего валютного курса. Кроме прямого воздействия на курс рубля, Банк России существенно повысил эффективность мер валютного регулирования и контроля, что позволило сократить реальный отток капитала за рубеж.

Валютное регулирование и валютный контроль на территории России осуществляются на основе Федерального закона «О валютном регулировании и валютном контроле» от 10 декабря 2003г[2] . и Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступных путем» от 07 августа 2001г.

Закон «О валютном регулировании и валютном контроле» определяет принципы осуществления валютных операций, полномочия и функции органов валютного регулирования и контроля, права собственности на валютные ценности, ответственность за нарушение валютного законодательства.

Органами валютного регулирования являются Банк России и Пра- вительство Российской Федерации. Правительство РФ также является главным контролером за валютными операциями.

Органами валютного контроля являются Банк России, федеральный орган (органы) исполнительной власти, уполномоченный (уполномоченные) Правительством РФ.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку РФ, профессиональные участники рынка ценных бумаг, подотчетные федеральному органу исполнительной власти по РЦБ, и территориальные органы, подотчетные органам валютного контроля – представителям исполнительной власти. Закон (ст.23) устанавливает права и обязанности органов и агентов валютного контроля и их должностных лиц.

В сферу валютного регулирования попадают операции, осуществляемые между резидентами и между резидентами и нерезидентами.

Текущие валютные операции между резидентами и нерезидентами осуществляются без ограничений. Для операций, связанных с движением капитала (перечень таких операций установлен законодательно), предусматривается резервирование средств и режим специального счета. Вся

валютная выручка, полученная резидентами от внешнеторговой деятельности, поступает на банковский счет резидента в уполномоченном банке. Часть валюты подлежит обязательной продаже на внутреннем валютном рынке России (размер продажи устанавливается Банком России, но не может превышать 30 процентов от суммы выручки). Режим специального валютного счета распространяется на операции с ценными бумагами.

Российские граждане и юридические лица (с июня 2005г.) имеют право без ограничений открывать счета в иностранной валюте в банках государств – членов ОЭСР (Организация экономического сотрудничества и развития) и стран, участвующих в борьбе с отмыванием доходов, полученных преступным путем (ФАТФ).

В соответствии с ФЗ от 07.08.2001 N 115-ФЗ О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризмакредитные организации обязаны:

• идентифицировать личность, которая совершает операции подлежащие обязательному контролю;

• документально фиксировать и представлять в уполномоченный орган сведения по операциям с денежными средствами или иным имуществом.

Нарушение Кредитными организациями требований Закона может повлечь отзыв лицензии на осуществление банковских операций в порядке, предусмотренном законодательством РФ.

Уполномоченные банки осуществляют валютные операции в соответствии с федеральными законами и нормативными документами Банка

России.

Принципиальное значение имеет Распоряжение ЦБ РФ от 21.02.1997 N 48 О порядке регулирования расхождений при расчетах по валютным операциям и Инструкция ЦБ РФ от 15.07.2005 N 124-И (ред. от 14.11.2007) Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями (Зарегистрировано в Минюсте РФ 05.08.2005 N 6889).

Цель установления лимита открытой валютной позиции - снижение валютного риска.

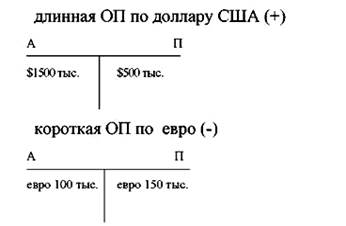

Валютная позиция (ВП)– это остатки средств в иностранных валютах: балансовые активы и пассивы, внебалансовые требования и обязательства в соответствующих валютах или драгоценном металле, обеспечивающие банку дополнительные доходы или расходы при изменении обменных курсов валют. Возникает на дату заключения сделки на покупку или продажу иностранных валют. Чистая валютная позиция – разность между суммой балансовых активов и пассивов в одной и той же иностранной валюте (драгоценном металле).[5, 579]

Валютная позиция может быть:

• закрытая – валютная позиция в отдельной иностранной валюте, по которой активы и пассивы (требования и обязательства) количественно совпадают;

• открытая – разница остатков средств в иностранных валютах, которые формируют количественно не совпадающие активы и пассивы в отдельных валютах (ОВП);

• короткая открытая валютная позиция – пассивы в определенной иностранной валюте количественно превышают активы в этой иностранной валюте;

• длинная открытая валютная позиция – активы в определенной иностранной валюте количественно превышают пассивы в этой иностранной валюте.

Позиции по купленной валюте именуются длинными, а по проданной – короткими и обозначаются соответственно «+» и «-».

Длинная валютная позиция складывается, когда требования превышают обязательства, короткая - когда обязательства больше, чем требования. Например, покупая 1 млн. долл. США за немецкие марки по курсу 1,6790, банк создает длинную позицию на сумму 1 млн. долл. США и короткую позицию на сумму 1679 млн. немецких марок.

Длинная валютная позиция дает прибыль при повышении курса иностранной валюты и наносит урон - при снижении ее курса. Короткая позиция - напротив, дает прибыли при снижении курса иностранной валюты, но наносит ущерб при повышении курса.

Лимиты открытых валютных позиций (ЛОВП) – устанавливаемые Банком России количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков.

В настоящее время действует лимит ОВП – 10% собственного капитала.

Пример открытой валютной позиции:

ЛОВП – длинные и короткие валютные позиции переводятся по каждой валюте в рублевый эквивалент по официальному курсу Банка России, затем отдельно суммируются. Открытая позиция в рублях определяется расчетным путем как балансирующая статья.

Если бы лимит ОВП был установлен в 30% от капитала банка, а ОП составила 20%, то он мог бы осуществить дальнейшую покупку валюты в пределах 10% от капитала.

Если бы у банка оказалось превышение лимита ОВП, например, на 10%, то он обязан был ее закрыть, продав избыточное количество иностранной валюты в размере 10% капитала.

Итак, основными участниками валютного рынка являются: центральные банки, коммерческие банки, участники валютных бирж, инвестиционные фонды, брокерские компании, фирмы, осуществляющие внешнеторговые операции, частные лица.

В отличие от рынка ценных бумаг, где инвесторы часто торгуют только с институциональными инвесторами (такими как открытые фонды) или другими индивидуальными инвесторами - на валютном рынке есть дополнительные участники, которые торгуют на валютном рынке по другим причинам чем те, что на фондовом рынке.

Проводят основной объем валютных операций. В банках держат счета другие участники рынка и осуществляют с ними необходимые конверсионные операции. Банки как бы аккумулируют (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, а также в привлечении и размещении средств и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно за счет собственных средств.

В конечном итоге валютный рынок представляет собой рынок межбанковских сделок, и, говоря о движении курсов валют, следует иметь в виду межбанковский валютный рынок. На мировых валютных рынках наибольшее влияние оказывают международные банки, ежедневный объем операций которых достигает миллиардов долларов.

1.2 Валютные операции банка

В соответствии с законом «О валютном регулировании и валютном контроле» (ст.1.9) к валютным операциям относятся:

• приобретение и отчуждение резидентом у резидента либо резидентом у нерезидента, либо нерезидентом у резидента, либо нерезидентом у нерезидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование их в качестве средства платежа;

• вывоз и ввоз на (с) таможенную территорию Российской Федерации валютных ценностей, валюты РФ и внутренних ценных бумаг;

• перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и наоборот.

Центральный банк РФ устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления.

Купля – продажа иностранной валюты и чеков, номинированных в иностранной валюте, производится только через уполномоченные банки.

Валютные операции банков классифицируются по следующим критериям:

1. По срокам исполнения различают:

А. Текущие валютные операции валютные операции и валютные операции, связанные с движением капитала.

Текущие валютные операции валютные операции:

• переводы иностранной валюты при расчетах по экспорту/импорту товаров, работ и услуг;

• расчеты, связанные с кредитованием экспортно-импортных операций на срок не более 180 дней;

• получение и предоставление финансовых кредитов на срок не более 180 дней;

• переводы процентов, заработанной платы дивидендов и других доходов, связанных с движением капитала.

Валютные операции, связанные с движением капитала:

• прямые инвестиции;

• портфельные инвестиции;

• кредиты на срок более 180 дней;

• переводы в оплату прав собственности на недвижимость;

• все иные операции с валютой, не относящейся к текущим.

Б. Кассовые операции и срочные.

Кассовые операции включают следующие виды сделок покупки-продажи валюты:

• today – сделка, расчет по которой производится в день ее заключения;

• overnight – сделка, расчет по которой производится на следующий день ( в течение суток);

• tomorrow – сделка, расчет по которой осуществляется на следующий рабочий день после дня заключения сделки;

• spot – сделка, при которой обмен валют (доставка валюты) осуществляется на второй рабочий день после дня заключения сделки.

Срочные сделки о покупке-продаже валюты (forward exchange contract)

– на покупку-продажу иностранной валюты на какой-то оговоренный день в будущем.

2. Валютные операции, осуществляемые нерезидентами и резидентами:

- Нерезиденты могут без ограничений:

• переводить и пересылать валюту;

• ввозить и вывозить в РФ валюту с соблюдением таможенных правил;

• распоряжаться валютными ценностями внутри страны;

• для учета осуществленных сделок с внутренними ценными бумагами РФ в уполномоченных банках открывают счета типа «С» (специальные).

- Резиденты могут совершать:

• расчеты с резидентами внутри страны осуществляются только в валюте РФ, за исключением расчетов в магазинах беспошлинной торговли и в пути следования транспортных средств при международных перевозках, а также при операциях дарения или передачи по наследству близким родственникам и коллекционирования;

• вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте;

• расчеты при осуществлении валютных операций производятся юридическими лицами - резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Центральным банком Российской Федерации;

• могут без ограничений рассчитываться валютой с уполномоченными банками по кредитам и займам, банковским вкладам и гарантиям, оплате банковской комиссии, купле-продаже чеков, наличной и безналичной иностранной валюты, с внесением и получением денег со своих счетов и т.д.

3. По целевому назначению валютные операции делятся на клиентские и собственные:

- операции, проводимые по поручению клиентов:

• открытие и ведение валютных счетов;

• выполнение операций по международным расчетам, связанным с экспортом/импортом товаров и услуг;

• выполнение неторговых операций за комиссию.

и др.

- операции, проводимые за свой счет и от своего имени:

• купля-продажа инвалюты на внутреннем рынке;

• кредитные операции;

• гарантийные операции;

• открытие и ведение корреспондентских счетов в банках других стран.

и др.

4. По характеру проводимых операций и порядку их учета выделяются:

- активные операции:

• кредитование участников внешнеэкономической деятельности;

• предоставление кредитов банкам резидентам и нерезидентам;

• конверсионные сделки на валютном рынке;

• арбитражные сделки;

• операции с наличной инвалютой.

и др.

- пассивные операции:

• ведение текущих счетов в инвалюте;

• привлечение валютных депозитов;

• кредиты, полученные у банков резидентов и нерезидентов;

• выпуск обязательств в инвалюте (векселя, еврооблигации и т.п.).

Конверсионные операции (Foreign exchange transaction – forex или FX) это сделки агентов валютного рынка по обмену оговоренных денежных сумм в одной валюте на другую валюту по согласованному курсу на определенную дату.

Конверсионные операции делятся на:

• текущие операции типа СПОТ (spot) - валютная сделка, предполагающая поставку валюты и оплату в течении суток или двух рабочих дней;

• форвардные операции (forward operation) - операции по покупке валюты на определенный срок на внебиржевом рынке по согласованному курсу.

Арбитражные сделки с валютой носят спекулятивный характер, осуществляюся с разными финансовыми инструментами, основаны на разнице в котировках на международных и национальных валютных рынках.

Банк открывает валютную позицию за свой счет с целью получения прибыли при изменении валютного курса.

Длинная позиция открывается при ожидании роста курса.

Короткая позиция открывается при снижении курса.

Учет операций в иностранной валюте отражается в аналитическом учете в двух валютах: в валюте счета - иностранной валюте и в рублях по официальному курсу Банка России. Синтетический учет ведется только в рублях.

1.3 Внешнеэкономическая деятельность банка

Крупные банки предлагают ряд услуг клиентам-участникам внешнеэкономической деятельности и сами становятся важным связующим

звеном в международной торговле. Как правило, банки создают специализированные отделы по внешним связям.

Для осуществления внешнеэкономической деятельности банки:

• заключают договоры о корреспондентских отношениях с банками за рубежом и открывают корреспондентские счета;

• открывают филиалы и отделения за рубежом;

• приобретают доли собственности в зарубежных банках;

• открывают факторинговые, лизинговые и т.п. компании.

Цели внешнеэкономической деятельности банков:

• предоставить максимум услуг клиентам-экспортерам/импортерам;

• снизить риски международных сделок;

• обеспечить банку валютный доход.

Эти цели реализуются путем применения различных методов и инструментов, которые согласовываются экспортером и импортером во время заключения торгового контракта. [7, 149]

Способы платежа, используемые в международной практике:

• авансовый платеж – это сумма денежных средств, перечисленная или выданная в счет предстоящих платежей или расходов, по которым отчет будет дан впоследствии;

• документарный аккредитив – это способ платежа в международной торговле, обеспечивающий экспортеру практически отсутствие риска, является односторонним, условным денежным обязательством банка, выдаваемое им по поручению клиента-приказодателя аккредитива;

• оплата после отгрузки – если в результате переговоров экспортер и зарубежный покупатель пришли к соглашению, в соответствии с которым покупатель выплачивает деньги за товары, как только они отгружены, экспортер посылает телеграмму или телекс покупателю, извещая его об отгрузке и указывая ее детали, а затем ожидает, что покупатель немедленно выполнит платеж;

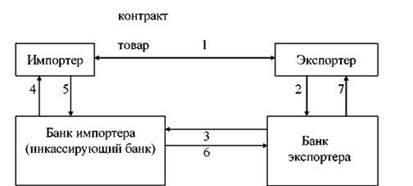

• документарное инкассо – это операция, в которой банк действует в качестве посредника между продавцом (экспортером) и покупателем (импортером). Банк получает инкассо вместе с инструкциями от продавца (принципала) и представляет документы, являющиеся реальным доказательством фактической поставки товара покупателю в обмен на платеж или акцепт векселя в соответствии с инструкцией принципала.

Международные расчеты производятся на основе общепризнанных международным сообществом правил.

Рассмотрим два наиболее значимых с точки зрения снижения риска

международных торговых сделок метода платежа – документарное инкассо и документарный аккредитив.[7,151]

Документарное инкассо – метод платежа (банковская расчетная операция), при которой банк по поручению клиента-экспортера получает причитающиеся ему денежные средства на основании представленных клиентом в банк товарно-расчетных документов (Рис. 1).

Унифицированные правила для документарных аккредитивов установлены Международной торговой палатой впервые в 1933 г. Ныне действует редакция №500, принятая в 1993 г. В России эта форма расчетов регулируется Гражданским Кодексом РФ, ч. II, ст. 867-873.

Документарный аккредитив - это обязательство банка предоставить согласованную контрагентами сумму в распоряжение продавца от имени покупателя в соответствии со строго определенными условиями.

Цель - снижение рисков внешнеэкономической сделки.

Суть операции:

Экспортер получает гарантию своевременного получения экспортной выручки, импортер осуществляет оплату по факту поставки (Рис. 2).

Признаки аккредитива:

• является денежным обязательством, исполнение которого происходит при условии предоставления предусмотренных в аккредитиве документов;

• является сделкой, обособленной от внешнеэкономического контракта, в котором предусмотрена аккредитивная форма расчетов;

• банк осуществляет платеж по аккредитиву от собственного имени, но по поручению своего клиента;

• банк осуществляет платеж за счет собственных средств или средств клиента;

• выставление аккредитива и платеж с аккредитива порождают цепь сделок между участниками кредитно-расчетных отношений.

Наиболее важный критерий – отзывность аккредитива – предполагает деление на:

• отзывные аккредитивы – обязательство банка, которое может быть аннулировано или изменено без уведомления экспортера;

• безотзывные аккредитивы – твердое обязательство банка, которое выгодно для экспортера и рисковано для банка.

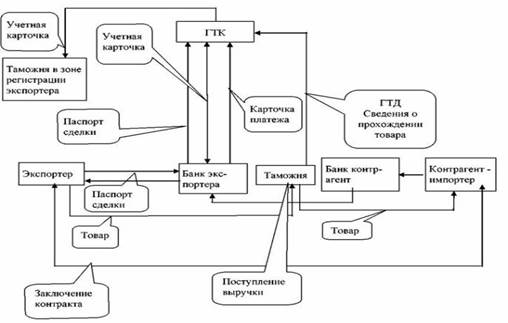

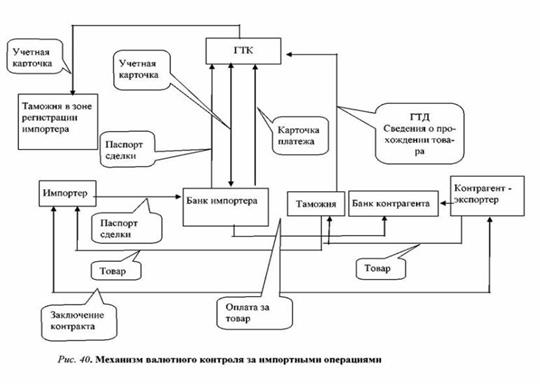

На все валютные операции банка распространяются правила валютного контроля[3] (рис.3. и Рис.4).

![]()

Итак, крупные банки предлагают ряд услуг клиентам-участникам внешнеэкономической деятельности и сами становятся важным связующим звеном в международной торговле. А так же основные цели внешнеэкономической деятельности банков:

• предоставить максимум услуг клиентам-экспортерам/импортерам;

• снизить риски международных сделок;

• обеспечить банку валютный доход.

Эти цели реализуются путем применения различных методов и инструментов, которые согласовываются экспортером и импортером во время заключения торгового контракта.

1.4 Конвертируемость валюты

Национальная денежная единица страны - это валюта в узком смысле слова. Например, валюта России - это рубль, валюта США - доллар, валюта Бразилии - крузейро. Но в широком смысле к категории валюты относятся различные средства обращения, выраженные в соответствующих денежных единицах. Это - наличные деньги в форме монет, банкнот, казначейских билетов, платежные документы (чеки, векселя) денежные средства на счетах и вкладах в банках. Еще более широким является понятие валютных ценностей, которое включает также фондовые ценные бумаги (акции, облигации) в той или иной валюте и драгоценные металлы.

Развитие внешней торговли, миграция капиталов и рабочей силы выводят экономические связи за пределы страны. Какие проблемы возникают при этом? Очевидно, за границей теряют силу законы данной страны. Важно отметить одно конкретное обстоятельство - за границей теряет свои функции национальная денежная единица данной страны. При организации системы денежного обращения каждое государство объявляет национальную денежную единицу законным платежным средством на своей территории. Используя аппарат государственного принуждения, обеспечивает безусловный и беспрепятственный прием своей валюты во всех без исключения платежах во всех звеньях оборота. Но, участвуя во внешней торговле, страны должны оплачивать сделки по импорту в валюте другой страны. Поскольку экспортер товара должен рассчитаться со своими поставщиками, с рабочими, заплатить налоги в своей национальной валюте. Возникает противоречие, которое разрешается через механизм обратимости (конвертируемости) валют.

Конвертируемость валют как бы нейтрализует влияние национальных границ на движение товаров и факторов производства в масштабах мирового рынка. Экспортер имеет возможность превратить валютную выручку в собственные национальные деньги. А это необходимо для поддерживания нормального денежного обращения внутри страны. Аналогично решается проблема для импортера товаров, подлежащих оплате в иностранной валюте - национальная валюта обменивается на требуемые средства платежа.

Таким образом, проблема конвертируемости валют возникает, когда осуществляются международные расчеты и платежи. Обратимость валюты - это категория чисто денежного обмена. Но реальное осуществление этого на первый взгляд технически простого процесса требует создания целого ряда предварительных условий.

Конвертируемость валюты - это объективно необходимая предпосылка включения страны в мировую экономику, развития всех форм внешнеэкономических связей. Режим конвертируемости валюты влияет на формирование инвестиционного климата в стране. Субъекты хозяйства, нуждающиеся в капиталах, могут привлекать средства из-за рубежа. Иностранные инвесторы могут осуществлять перевод за границу заработанных в стране прибылей, реинвестировать прибыль.

Конвертируемость валюты позитивно влияет на экономику страны, стимулируя конкуренцию, позволяя сопоставлять внутренние издержки и цены с мировым уровнем. Национальная экономика получает возможность осваивать передовые технологии, подтягивать производство до уровня мировых стандартов. Малоэффективные производства, не выдержавшие иностранной конкуренции, свертываются или осуществляют структурную перестройку. В конечном счете, в экономике страны происходит определенная оптимизация внутренних пропорций воспроизводства в увязке с общим состоянием мирового рынка.

Но открытость национальной экономики, непосредственно вытекающая из режима обратимости, может иметь для страны определенные негативные последствия. Колебания валютных курсов могут нанести убытки экспортерам или импортерам. Открытая рыночная экономика зависит от колебаний мировых цен, процентных ставок. Избежать влияния факторов конъюнктуры мирового рынка невозможно (если не отгородится от него искусственно). Поэтому при переходе к обратимой валюте страна должна учитывать вероятные потери и разрабатывать меры по защите от негативных колебаний конъюнктуры мирового рынка.

Валютная обратимость в современном понимании - это валютно-финансовый режим, позволяющий во внешнеэкономических операциях более или менее свободно обменивать национальные денежные единицы на иностранные. В экономической литературе существуют различные определения валютной обратимости, но все они, так или иначе, сводятся к сочетанию свобод и ограничений участников валютных операций. Например, валюта считается полностью обратимой, когда любой владелец любой национальной валюты располагает свободой обменять ее на любую другую валюту по преобладающему валютному курсу - постоянному или изменяющемуся. Согласно другому определению, валюта является конвертируемой, если граждане данной страны, желающие купить заграничные товары или услуги, не подвержены особым ограничениям, могут свободно продать местную валюту в обмен на иностранную на унифицированном рынке. А иностранцы (нерезиденты), имеющие средства в местной валюте, полученной от текущих операций, могут продать их или свободно приобрести местные товары по преобладающим ценам в этой валюте. Необходимо подчеркнуть, что установление режима валютной обратимости - исключительная монополия государственной власти, реализуемая через политику финансовых органов и Центрального банка.

Достижение статуса конвертируемой валюты предполагает, прежде всего, отмену ограничений на операции, связанные с внешней торговлей. Согласно статье VIII Устава Международного валютного фонда статус конвертируемости признается лишь за валютами тех стран-участниц, которые берут на себя особое обязательство не устанавливать ограничения на платежи и переводы по текущим международным сделкам, не имеющим целью перевод капиталов. К текущим сделкам (операциям) относятся: все платежи по внешней торговле товарами и услугами, платежи по погашению займов и процентов по ним, переводы прибылей по инвестициям, денежные переводы некоммерческого характера.

В настоящее время в разных странах устанавливаются различные валютные режимы с разной степенью свободы валютного обмена. Вследствие этого валюты пользуются большим или меньшим спросом на валютных рынках. Большинство стран, присоединившись к статье VIII Устава МВФ, установили режим частичной обратимости, распространив ее лишь на текущие международные сделки. Лишь незначительное число наиболее богатых и стабильных государств отменили валютные ограничения и на движение капиталов. Формально таких стран в конце 80-х годов было 17. Но, учитывая моменты вмешательства официальных властей некоторых стран в валютные операции, большинство из них еще не достигли режима полной конвертируемости. Полностью конвертируемых валют в мире всего три: доллар США, фунт стерлингов Великобритании и марка ФРГ.

Таким образом, и настоящее время валюта реально может иметь 3 статуса: 1) замкнутая; 2) частично конвертируемая; 3) свободно конвертируемая.

Отметим также, что формальное присоединение страны к VIII статье Устава МВФ не всегда означает действительное установление обратимости валюты. Дело в том, что по условиям статьи VIII страны-участницы могут устанавливать ограничения даже по текущим операциям, но с согласия и одобрения МВФ. Сегодня более двух десятков стран используют подобную процедуру. Поэтому их валюту можно считать конвертируемой лишь условно. Это в основном страны Центральной и Латинской Америки. Вместе с тем можно наблюдать обратное явление. Некоторые страны отменяют валютные ограничения на текущие операции. Таким образом, их валюта в принципе становится частично конвертируемой. Но по тем или иным причинам эти страны не заявляют официально о присоединении к VIII статье Устава МВФ, и поэтому остаются в составе стран с замкнутыми валютами.

С точки зрения принадлежности той или иной стране обратимость валюты может быть внешней и внутренней. В условиях внешней обратимости полная свобода обмена заработанных в данной стране денег для расчетов с заграницей предоставляется только иностранным юридическим и физическим лицам (в общепринятой терминологии - нерезидентам). А граждане и юридические лица данной страны такой свободы не имеют. Внутренняя обратимость валюты означает, что резиденты данной страны без ограничений могут использовать свои накопления местной валюты для покупки иностранной валюты, ее хранения или перевода, какому угодно резиденту для любой цели. А нерезиденты такой свободой не обладают. Как показывает практика, переход к конвертируемости валюты обычно начинается с внешней обратимости. Поскольку легче контролировать валютные операции, учитывая относительную немногочисленность иностранцев по сравнению с резидентами данной страны.

Таким образом, конкретный режим обратимости валюты характеризуется тем или иным сочетанием свобод и ограничений в отношении видов внешнеэкономической деятельности и их участников.

Конвертируемость валюты позитивно влияет на экономику страны, стимулируя конкуренцию, позволяя сопоставлять внутренние издержки и цены с мировым уровнем. Национальная экономика получает возможность осваивать передовые технологии, подтягивать производство до уровня мировых стандартов. Малоэффективные производства, не выдержавшие иностранной конкуренции, свертываются или осуществляют структурную перестройку. В конечном счете, в экономике страны происходит определенная оптимизация внутренних пропорций воспроизводства в увязке с общим состоянием мирового рынка.

2. Практическая часть

2.1 Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

Крупные банки предлагают ряд услуг клиентам-участникам внешнеэкономической деятельности и сами становятся важным связующим

звеном в международной торговле. Как правило, банки создают специализированные отделы по внешним связям.

На основании статьи 20 Федерального закона от 17.05.2007 года № 82-ФЗ «О банке развития» Банк внешнеэкономической деятельности СССР (Внешэкономбанк СССР) (ОГРН 1027739311665, ИНН 7708011796, БИК 044525060, место нахождения: 107996, ГСП-6, г. Москва, проспект Академика Сахарова, дом 9) будет реорганизован путем его преобразования в государственную корпорацию «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». [4]

С момента государственной регистрации государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» к ней переходят все права и обязанности Банка внешнеэкономической деятельности СССР, включая все права и обязанности по договорам (соглашениям) Банка внешнеэкономической деятельности СССР.

При реорганизации обеспечивается полное правопреемство по всем обязательствам и требованиям Банка внешнеэкономической деятельности СССР в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, в соответствии с законодательством Российской Федерации и заключенными международными соглашениями.

Осуществление гарантийной поддержки экспорта промышленной продукции и услуг позволяет российским экспортерам участвовать в экспортных проектах в тех странах, которые характеризуются высоким уровнем политического риска, в которых имеются объективные препятствия для реализации контрактов, а также там, где не представлены российские коммерческие банки.

Внешэкономбанк успешно осуществляет на коммерческой основе гарантийную поддержку российского промышленного экспорта в такие страны как Ливия, Иран, Сирия, Алжир, Мексика, Венесуэла, Узбекистан и другие.

Планируемый объем осуществления Внешэкономбанком гарантийных операций в 2008-2012 гг. составит порядка 9,46 млрд. долл. США (из них на цели поддержки экспорта промышленной продукции и услуг – порядка 5,7 млрд. долл. США).

Предоставление государственных гарантий Российской Федерации для целей поддержки экспорта в настоящее время осуществляется ЗАО «Росэксимбанк», мажоритарным акционером которого является Внешэкономбанк.

Существующая система государственной гарантийной поддержки экспорта поэтапно будет трансформирована в гарантийно-страховую поддержку экспорта. В целях развития механизмов страхования экспортных кредитов и совершенствования действующей государственной финансовой гарантийной поддержки экспорта в перспективе предстоит создать специализированное Агентство по страхованию экспортных кредитов и инвестиций.

Объем государственной гарантийной поддержки экспорта к 2012 г. должен составить 0,3-0,35% внутреннего валового продукта.[8]

Функция страхования экспортных кредитов от коммерческих и политических рисков отнесена к сфере исключительной компетенции Внешэкономбанка. Порядок осуществления Внешэкономбанком страхования экспортных кредитов от коммерческих и политических рисков утвержден постановлением Правительства Российской Федерации № 100 от 19.02.2008г.

Развитие сотрудничества с ОЭСР, Бернским союзом/Пражским клубом страховщиков экспортных кредитов и инвестиций, крупнейшими зарубежными экспортными кредитными агентствами призвано способствовать укреплению международного авторитета Внешэкономбанка.

Итак, осуществление экспортного финансирования крупных проектов в области авиастроения, сельскохозяйственного и транспортного машиностроения, строительства и реконструкции энергетических объектов, атомной энергетики и других ключевых областях экономики, позволяет развивать промышленный потенциал российских производителей, открывает новые возможности для выхода российских экспортеров на зарубежные рынки.

Предоставляя экспортное финансирование, Внешэкономбанк осуществляет поддержку своиx клиентов на всех этапах реализации проектов, используя свой опыт в международной экономической деятельности и знание мировой банковской практики.

2.2 Деятельность Внешэкономбанка на территории Дальневосточного Федерального округа (ДВФО)

1. Об участии Внешэкономбанка в проекте строительства пассажирского терминала в Международном аэропорту Владивостока [данные от 28.12.09г.]

Органами управления Государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» одобрено предоставление финансирования проекта строительства нового пассажирского терминала в Международном аэропорту г.Владивосток. В ближайшее время планируется заключение кредитного соглашения между Банком и ЗАО «Терминал Владивосток» (дочерняя компания ОАО «Международный аэропорт Шереметьево»).

Помимо предоставления кредитных средств в объеме 3,6 млрд. рублей сроком до 15 лет, для снижения долговой нагрузки и совершенствования корпоративных процедур управления Внешэкономбанк планирует также участие в акционерном капитале ЗАО «Терминал Владивосток» посредством выкупа дополнительной эмиссии общества в 2010 году.

Проект нового пассажирского терминала ориентировочной площадью 55 тыс. кв. м. и пропускной способностью 3,5 млн. пассажиров в год реализуется в рамках подготовки к конференции стран-участниц Азиатско-Тихоокеанского Экономического Сотрудничества в 2012 году.

Общий объем капитальных вложений по проекту планируется на уровне 175 млн. долларов США. Срок реализации проекта 2009-2011 гг.

Участие банка в крупных проектах транспортной инфраструктуры является одним из приоритетов деятельности Банка развития.[9]

2. Об участии Внешэкономбанка в финансировании проекта по организации автосборочного производства на Дальнем Востоке [данные от 31.07.09г]

В г. Хабаровск, в ходе совещания по развитию Дальнего Востока, которое провел Председатель Правительства РФ Владимир Путин, Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» и ОАО «СОЛЛЕРС» подписали кредитные соглашения для финансирования проекта по организации автомобильного производства в Приморском крае (г. Владивосток) и производства автокомпонентов в Республике Татарстан (г. Елабуга).

Со стороны Внешэкономбанка документация подписана Председателем Владимиром Дмитриевым, со стороны ОАО «СОЛЛЕРС» – Генеральным директором Вадимом Швецовым.

Финансирование проекта будет осуществляться путем открытия двух кредитных линий для дочерних предприятий ОАО «СОЛЛЕРС», реализующих проект: ООО «СОЛЛЕРС - Дальний Восток» с лимитом 1,8 млрд. рублей и ООО «СОЛЛЕРС-ШТАМП» с лимитом 3,2 млрд. рублей. Общая стоимость проекта составляет 5,1 млрд. рублей, срок реализации проекта - 6 лет.

На Дальнем Востоке будет организовано автосборочное производство с мощностями, рассчитанными на выпуск не менее 10 тыс. автомобилей в год с широкой продуктовой линейкой (внедорожники Ssang Yong, грузовики ISUZU, Fiat Ducato), а в ОЭЗ «Алабуга» (Республика Татарстан) будет организовано штамповочное производство автокомпонентов с целью локализации производства автомобиля Fiat Ducato. Участие Внешэкономбанка в финансировании данного проекта одобрено Наблюдательным советом Банка.

Ввод производств в эксплуатацию позволит создать более 1 тысячи новых рабочих мест, а также снизить себестоимость собираемых в России автомобилей. Планируется, что произведенные в рамках проекта автомобили обновят региональный автопарк для социальных нужд, а также будут использоваться на строительстве инфраструктурных объектов.

Согласно Меморандуму о финансовой политике основным направлением инвестиционной деятельности Внешэкономбанка является реализация инвестиционных проектов, направленных на развитие инноваций.

ОАО «СОЛЛЕРС» - отечественная автомобилестроительная компания, предоставляющая полный комплекс услуг по производству, продаже и сервисному обслуживанию автомобилей.[9]

3. О подписании Соглашения между Внешэкономбанком и Дальневосточным центром судостроения и судоремонта [данные от 18.11.09г]

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» и ОАО «Дальневосточный центр судостроения и судоремонта» (ОАО «ДЦСС») заключили Соглашение о сотрудничестве.

Со стороны Внешэкономбанка Документ подписал Член Правления -заместитель Председателя Анатолий Балло, со стороны ОАО «Дальневосточный центр судостроения и судоремонта» - Генеральный директор Роман Троценко.

Целью Соглашения является взаимодействие сторон при реализации проекта создания верфи крупнотоннажного судостроения на базе ОАО «Дальневосточный завод «Звезда».

Проект предусматривает создание на территории ОАО «ДВЗ Звезда» (г. Большой Камень, Приморский край) новой верфи с сухим доком. Строительные работы по созданию новой верфи предполагается начать во втором квартале 2010 года. Годовая производственная программа новой верфи предусматривает строительство от 3 до 6 единиц крупнотоннажных судов.

Предполагается, что участие ОАО «ДЦСС» в финансировании Проекта за счет собственных средств составит не менее 20 % от общей суммы инвестиционных затрат по проекту.

Решение об участии Внешэкономбанка в финансировании проекта будет приниматься органами управления Банка.

Стороны также договорились о создании совместной рабочей группы.

Реализация проекта позволит создать в Дальневосточном регионе промышленные мощности, позволяющие строить крупнотоннажные суда: газовозы, танкеры и иную морскую технику для освоения шельфа; создать базу по строительству и обслуживанию крупных боевых кораблей МВФ; предполагается создание около 2500 рабочих мест, строительство жилья и социальной сферы.

Данное Соглашение заключено в развитие подписанного в октябре 2008 года Меморандума о сотрудничестве между Внешэкономбанком и ОАО «Объединенная судостроительная корпорация».

Открытое акционерное общество «Объединенная судостроительная корпорация» зарегистрирована в 2007 году в г. Санкт-Петербурге, 100% акций корпорации находится в федеральной собственности. В состав ОСК входят три региональных центра: Западный центр судостроения (г.Санкт-Петербург), Северный центр судостроения и судоремонта (г.Северодвинск), Дальневосточный центр судостроения и судоремонта (г.Владивосток) и девять проектно-конструкторских бюро. Корпорация учреждена в целях сохранения и развития научно-производственного потенциала оборонно-промышленного комплекса, обеспечения безопасности и обороноспособности государства, концентрации интеллектуальных, производственных и финансовых ресурсов для развития гражданского и военного судостроения, освоения континентального шельфа.[9]

4. Об открытии финансирования ОАО «Амурметалл» [31.03.10г]

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» в рамках заключенного в декабре 2009 года кредитного соглашения открыла финансирование ОАО «Амурметалл» (входит в группу «Амурметалл»), предоставив первый транш в размере 383 млн. рублей.

Принимая во внимание тяжелое финансовое состояние ОАО «Амурметалл», острую нехватку оборотных средств, грозящую полной остановкой завода, Внешэкономбанк счел целесообразным предоставить первый транш до полного выполнения заемщиком всех своих обязательств по кредитному соглашению.

Целью финансирования является завершение инвестиционной программы и восстановление финансовой устойчивости ОАО «Амурметалл».

Группа «Амурметалл» входит в перечень системообразующих предприятий, утвержденный Правительственной комиссией по повышению устойчивости развития российской экономики. ОАО «Амурметалл» - единственный на Дальнем Востоке современный металлургический завод, производящий сталь с использованием электросталеплавильной технологии. На производстве занято около 4200 человек.[9]

2.3 Внешторгбанк: финансирование российско-китайского сотрудничества

Внешторгбанк был учрежден в октябре 1990 г. для обслуживания внешнеэкономических связей Российской Федерации. Основным акционером Внешторгбанка с долей в 99,9% является Правительство РФ. Размер собственных средств Внешторгбанка по состоянию на 1 января 2004 года составил 61,8 млрд. рублей, чистых активов - 261,5 млрд. рублей (8,9 млрд. долл. США). Внешторгбанк имеет наивысший для российских банков рейтинг платежеспособности международных рейтинговых агентств (Ваа3, ВВ+). По итогам 2003 г. Внешторгбанк заработал 8,6 млрд. руб. чистой прибыли. Внешторгбанк располагает одной из наиболее разветвленных корреспондентских сетей - более 1400 банков-корреспондентов, в том числе около 1000 зарубежных. С 1990 г. в Пекине работает постоянное представительство Внешторгбанка, обеспечивающее взаимодействие с китайскими банками, организациями и предприятиями.

Банк активно развивает сотрудничество с ведущими банками КНР на уровне главных контор и филиалов, участвует в работе двусторонних межправительственных комиссий. Реализуя решения Подкомиссии по межбанковскому сотрудничеству Межправительственной комиссии по подготовке регулярных встреч глав правительств, Внешторгбанк совместно с китайскими банками ведет работу по созданию эффективной инфраструктуры для проведения расчетов (в долл. США и в национальных валютах) и организации совместного финансирования проектов технико-экономического и торгового сотрудничества.

Летом 2001 были подписаны соглашения об организации приграничных расчетов и открытии взаимных счетов между Внешторгбанком и крупнейшими банками КНР - Банком Китая, Промышленно-торговым банком Китая, Чайна Эвербрайт Банком. С 2001 по 2003 г. Внешторгбанком были подписаны рамочные соглашения о сотрудничестве с Промышленно-торговым банком Китая, Банком Китая, Сельскохозяйственным Банком Китая, Банком Коммуникаций, СИТИК Индастриал Банк.

В течение 2002-2003 гг. Внешторгбанком заключены базовые кредитные соглашения на общую сумму 700 млн. долл. США с Промышленно-Торговым Банком Китая, Строительным Банком Китая, Банком Китая и Эксимбанком Китая. Максимальный срок кредитов - 10 лет. Данные соглашения позволяют финансировать проекты клиентов, связанные с импортом оборудования и товаров китайского производства под гарантии Китайской государственной страховой компании Sinosure.

Банк имеет широкую сеть филиалов (43), расположенных в наиболее важных и перспективных экономических регионах России. Сеть филиалов распространяется на все приграничные с КНР районы, и включает филиалы Внешторгбанка в городах Владивосток, Хабаровск, Благовещенск, Находка, Чита, Иркутск, Красноярск, Новосибирск.

Филиалы Внешторгбанка на Дальнем Востоке, расположенные во Владивостоке, Находке, Хабаровске, Благовещенске имеют прямые корреспондентские связи с крупнейшими банками КНР (Банком Китая, Промышленно-торговым банком Китая, Сельскохозяйственным Банком Китая и Строительным Банком Китая, Чайна Эвербрайт Банком).

Российско-китайская торговля на Дальнем Востоке имеет высокую динамику роста. В прошлом году бизнес Внешторгбанка по обслуживанию импорта из КНР вырос в три раза. Инструменты Внешторгбанка позволяют эффективно проводить расчеты, страховать риски, организовывать финансирование. Уже началось использование кредитных линий китайских банков в дальневосточном регионе. Первая сделка в рамках кредитных соглашений Внешторгбанка - покупка телекоммуникационного оборудования компании Хуавэй Текнолоджис (Шэньчжэнь) с использованием средств Промышленно-торгового банка Китая, установка которого произведена на территории Приморского и Хабаровского краев. Сумма контракта составила несколько десятков миллионов долл. США. Сумма выданного кредита - 3,3 млн. долл. США, срок кредита - 6 лет.

Внешторгбанк осуществляет банковское обслуживание не только российских предприятий, но и китайских компаний, представительств китайских фирм и граждан КНР. Спектр услуг включает открытие валютных и рублевых счетов, осуществление переводов в КНР, продажу памятных монет и другие операции. [10]

2.4 Внешнеэкономическая деятельность Примсоцбанка

Приморский Социальный Коммерческий Банк (сокращенное название - Примсоцбанк) - это один из крупнейших банков Приморского края.

Примсоцбанк имеет все необходимые лицензии Центрального Банка Российской Федерации, которые позволяют обслуживать операции юридических и физических лиц в рублях и иностранной валюте, совершать операции на рынке ценных бумаг.

Центральный офис банка и три его отделения удобно расположены во всех районах г. Владивостока. Развитая сеть филиалов по краю -Уссурийск, Находка, Дальнегорск, Кавалерово, Большой камень, Арсеньев, Пограничный, Преображение и на Камчатке - делают наш сервис доступным всем жителям Приморского края и камчатской области.

Примсоцбанк обладает самыми современными банковскими технологиями для обслуживания своих клиентов. Особое внимание Примсоцбанк уделяет обслуживанию торговых операций и расчетов компаний и платежей физических лиц с Китаем.

Банк более четырех лет занимается развитием внешнеэкономических отношений между Китаем и Россией.

Примсоцбанк осуществляет переводы средств из России в КНР и обратно в течение одного дня через крупнейшие банки КНР. При условии отправки платежного поручения наших клиентов в первой половине дня китайские банки проводят операцию по перечислению денежных средств в тот же рабочий день. Примсоцбанк-первый банк Приморского края, через который можно осуществлять расчеты с Китаем в рублях, в ближайшее время мы начнем расчеты в юанях.

В целом разветвленная филиальная сеть наших банков партнеров на территории Китая охватывает практически все значимые города всех провинций Китая, включая Пекин, Шанхай, Харбин, Гуанчжоу, Далянь, Суйфэньхэ и тд. Наличие прямых счетов и отлаженный опыт работы с нашими китайскими партнерами позволяет быстро решать любые вопросы, связанные с переводом средств.

Особенно активно развиваются отношения банка с Agricultural Bank of China, и с Bank of China. Счета Примсоцбанка в долларах США, открытые в этих банках, предназначены для осуществления переводов юридических лиц по контрактам в пользу компаний, находящихся на территории КНР, а также для зачисления валютной выручки от экспорта в КНР. Кроме того, счета используются для переводов физических лиц резидентов и нерезидентов между КНР и Россией.

С целью обеспечения надежности расчетов, увеличения товарооборота и снижения внешнеторговых рисков Примсоцбанк рекомендует использовать документарный аккредитив. Схема расчетов по аккредитиву:

импортер открывает аккредитив, при этом денежные средства остаются в банке импортера

экспортер производит отгрузку товара в соответствии с условиями аккредитива

документы, подтверждающие отгрузку, предоставляются в банк

банк оплачивает документы, соответствующие условиям аккредитива.

Работники Примсоцбанка готовы проконсультировать Вас по всем вопросам применения аккредитивов в экспортно-импортных операциях.

Примсоцбанк оказывает услуги российским компаниям и компаниям с китайскими инвестициями:

открывает и обслуживает валютные и рублевые счета;

осуществляет переводы валюты по контракту в любые страны;

покупает и продает безналичную иностранную валюту для исполнения контрактов;

предлагает услуги для расчетов по аккредитивам;

кредитует импортеров и экспортеров в валюте и рублях на самых выгодных условиях.

Банк исполняет заявки клиентов на покупку и продажу валюты в течение одного дня по выгодным курсам.

Примсоцбанк оказывает услуги гражданам Китая:

Открывает счета в рублях и долларах США по предъявлении паспорта;

Переводит доллары США и рубли в Китай и другие страны в самые короткие сроки и по минимальным ценам;

Продает и покупает наличные и безналичные доллары США за рубли по выгодному курсу;

Принимает вклады граждан КНР в рублях, долларах США и евро с выгодной процентной ставкой с ежемесячной выплатой процентов.

Для осуществления перевода в Китай можно прийти в банк и с рублями, и с валютой.

Если китаец приходит с рублями, банк может перевести рубли в Китай или продать безналичные доллары и перевести их в Китай.

Примсоцбанк совместно сAgricultural Bank of China, Suifenhe Sub-Branch осуществили совместный проект по переводу денежных средств из России в Китай, используя пластиковую карточку Золотая Корона, которую выпускает Примсоцбанк.

С помощью валютной пластиковой карты Примсоцбанка китайцы могут получить наличные доллары или юани в г. Суйфэньхэ, Дунине и Муданцзяне. Для этого нужно прийти в любое отделение Примсоцбанка и открыть счет в рублях и долларах США, купить карточку Золотая Корона и положить на счет деньги в рублях или долларах США.

В случае, если на карточке закончились деньги, можно, не возвращаясь в Россию, ее пополнить. Для этого надо позвонить во Владивосток друзьям или знакомым и попросить, чтобы они положили деньги на ваш счет в ПримСоцБанке. Вы можете находиться в Китае, а на Ваш счет будут класть деньги во Владивостоке, которые Вы сможете снять в Сельхозбанке через 20 минут. Для удобства обслуживания в головном офисе работает китаец.

Итак, в целом разветвленная филиальная сеть банков партнеров на территории Китая охватывает практически все значимые города всех провинций Китая, включая Пекин, Шанхай, Харбин, Гуанчжоу, Далянь, Суйфэньхэ и тд. Наличие прямых счетов и отлаженный опыт работы с нашими китайскими партнерами позволяет быстро решать любые вопросы, связанные с переводом средств.

Особенно активно развиваются отношения с Agricultural Bank of China, и с Bank of China. Счета Примсоцбанка в долларах США, открытые в этих банках, предназначены для осуществления переводов юридических лиц по контрактам в пользу компаний, находящихся на территории КНР, а также для зачисления валютной выручки от экспорта в КНР. Кроме того, счета используются для переводов физических лиц резидентов и нерезидентов между КНР и Россией. [11]

Заключение

Целью данной работы было раскрыть понятие валютных операций, внешнеэкономической деятельности, конвертируемости валют и более подробно, в практической части, рассмотреть внешнеэкономическую деятельность основных банков Приморья.

Валютный рынок - рынок купли-продажи иностранных валют и платежных документов в иностранной валюте.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку РФ, профессиональные участники рынка ценных бумаг, подотчетные федеральному органу исполнительной власти по РЦБ, и территориальные органы, подотчетные органам валютного контроля – представителям исполнительной власти. Законодательством устанавливаются права и обязанности органов и агентов валютного контроля и их должностных лиц.

В сферу валютного регулирования попадают операции, осуществляемые между резидентами и между резидентами и нерезидентами.

Существенное место в осуществлении валютных операций занимает понятие «конвертируемость валют». Конвертируемость валют как бы нейтрализует влияние национальных границ на движение товаров и факторов производства в масштабах мирового рынка. Экспортер имеет возможность превратить валютную выручку в собственные национальные деньги. А это необходимо для поддерживания нормального денежного обращения внутри страны.

Для осуществления внешнеэкономической деятельности банки:

• заключают договоры о корреспондентских отношениях с банками за рубежом и открывают корреспондентские счета;

• открывают филиалы и отделения за рубежом;

• приобретают доли собственности в зарубежных банках;

• открывают факторинговые, лизинговые и т.п. компании.

Конечно же наличие валютных операций способствует развитию внешнеэкономической деятельности крупных банков, что конечно же, играет только положительную роль в функционировании и дальнейшем развитии этого банка и всего банковского сектора в регионе и страны в целом.

Для осуществления внешнеэкономической деятельности, как правило, банки создают специализированные отделы по внешним связям.

Внешэкономбанк действует в целях обеспечения повышения конкурентоспособности экономики Российской Федерации, ее диверсификации, стимулирования инвестиционной деятельности путем осуществления инвестиционной, внешнеэкономической, страховой, консультационной и иной предусмотренной настоящим Федеральным законом деятельности по реализации проектов в Российской Федерации и за рубежом, в том числе с участием иностранного капитала, направленных на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта российских товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства.

В Приморском крае, крупные банки, такие как, Внешторгбанк, Примсоцбанк, банк Приморье, ведут активную внешнеэкономическую деятельность со странами Азиатско-Тихоокеанского региона, причем, особую роль в этих отношениях играет Китай и КНР. Но это и не удивительно, так как это активно развивающиеся страны, с которыми сотрудничество и внешнеэкономическая деятельность должна быть налажена. Так же на сотрудничество и развитие отношений со странами Азиатско-Тихоокеанского региона положительно влияет экономико-территориальное положение приморского края, что не мало важно.

Список литературы

1. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 № 395-1.

2. Федеральный закон РФ «О Центральном банке РФ (Банке России) от 10.07.2002 № 86-ФЗ.

3. Федеральный закон РФ О валютном регулировании и валютном контроле от 10.12.2003 № 173-ФЗ.

4. Федеральный закон РФ О банке развития от 17 мая 2007 г. N 82-ФЗ.

5. Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. проф. А.М. Тавасиева. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005г.

6. Глушкова Н.Б. Банковское дело: Учебное пособие./ Академический Проект; Альма Матер — М., 2005г.

7. Костерина Т.М. Банковское дело / Московская финансово-промышленная академия, М., 2005г.

8. Щеголева Н.Г. Валютный рынок и валютные операции. /Московская финансово-промышленная академия. - М., 2005.

9. Официальный сайт Государственной корпорации «Банк развития и

внешнеэкономической деятельности (Внешэкономбанк)» http://www.veb.ru/ru

10. Официальный сайт «Банк внешней торговли (Внешторгбанк)» http://www.vtb.ru

11. Официальный сайт Приморского Социального Коммерческого Банка (Примсоцбанк) http://www.pskb.com

[1] 1 В соответствии с новым Федеральным законом от 10.12.03 « О валютном регулировании и валютном

контроле» из понятия «валютные ценности» исключены драгоценные металлы и природные драгоценные камни (ст.1).

[2] Новый Закон «О валютном регулировании и валютном контроле» предусматривает совершенствование правовой основы регулирования отношений, связанных с обращением валютных ценностей и осуществлением валютных операций на территории РФ. Он устанавливает более либеральные правила совершения операций с валютой.

[3] Инструкция «О порядке осуществления валютного контроля за поступлением в Российскую Феде-

рацию выручки от экспорта товаров» №86-И от 13 октября 1999 г.