Индексный метод в статистическом изучении цен

СОДЕРЖАНИЕ: Федеральное агентство по образованию ГОУ ВПО Всероссийский заочный финансово – экономический институт КАФЕДРА СТАТИСТИКИ КУРСОВАЯ РАБОТА по дисциплине «Статистика»Федеральное агентство по образованию

ГОУ ВПО

Всероссийский заочный финансово – экономический институт

КАФЕДРА СТАТИСТИКИ

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему «Индексный метод в статистическом изучении цен»

Исполнитель:

специальность МО

группа

№ зачетной книжки

Преподаватель:

Москва – 2010

СОДЕРЖАНИЕ

Введение....................................................................................................... 3

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ........................................................................... 5

1. Основные понятия и задачи статистики цен........................................... 5

2. Система показателей статистики цен....................................................... 8

3. Индексный метод изучения динамики цен............................................ 14

Заключение................................................................................................. 19

ПРАКТИЧЕСКАЯ ЧАСТЬ........................................................................... 20

Расчетная часть.......................................................................................... 20

Задание 1.................................................................................................... 21

Задание 2.................................................................................................... 27

Задание 3.................................................................................................... 33

Задание 4.................................................................................................... 35

ПРИЛОЖЕНИЕ............................................................................................. 38

Требования к теоретической части курсовых работ................................ 38

СПИСОК ЛИТЕРАТУРЫ............................................................................. 40

Введение

В рыночной экономике цена является наиболее важной категорией. Изучением цены и ценообразования, процессов их изменения занимаются как макро- и микроэкономика, так и отраслевые экономики, Однако наиболее детально исследует цены и систему цен микроэкономика, которую в связи с этим называют теорией цены.

При помощи цен определяются, прогнозируются и анализируются хозяйственные пропорции, эффективность производства, выгодность продукции для производителей и потребителей. Ценой измеряется эквивалентность обмена во внутренних и внешних экономических связях, между промышленностью и сельским хозяйством, предприятиями и организациями. От уровня и динамики цен на товары зависит уровень жизни населения. В цене, таким образом, фокусируются экономические и социальные проблемы общества.

Статистическое изучение цен направлено на то, чтобы измерить их уровни в разрезе определенных товарных групп, выразить структурные различия этих уровней и показать их динамику.

Цель курсовой работы рассмотрение индексного метода в статистическом изучения вариации цен.

Основные задачи:

1) Отразить основные понятия и классификацию цен. Описать ценообразование и задачи статистики цен.

2) Раскрыть сущность и назначение статистических индексов и их роль в изучении цен.

3) Дать характеристику показателям статистики цен.

4) Изучить, как применяется индексный метод в статистическом анализе цен.

Объектом исследования работы является цена как экономическая категория. Предметом же исследования является применение индексного метода в изучении вариации цен.

Курсовая работа состоит из введения, теоретической и расчетной частей, заключения, приложения и списка литературы. В тексте работы содержатся таблицы, графики и рисунки.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Основные понятия и задачи статистики цен

1.1. Основные понятия

Цена - выражение стоимости товара в денежных единицах определенной валюты (национальной или международной) за количественную единицу товара. В этой своей функции цены участвуют в процессе распределения и перераспределения национального дохода, влияют на рост производства и производительности труда, повышение уровня жизни населения.

Категория цен связана с функционированием товарно-денежных отношений. В условиях развитого рынка цена характеризует не только те затраты на производство и реализацию товара, которые произведены, но и признаваемые общественно обоснованными с учетом спроса. (4)

Рынок и цена - взаимосвязанные категории, обусловленные товарным производством. Причем первичным является рынок. Это объясняется тем, что при товарном производстве экономические отношения проявляются не в самом процессе производства, а через рынок. Рынок как экономическая категория есть совокупность конкретных экономических отношений и связей между покупателями и продавцами, а также торговыми посредниками по поводу движения товаров и денег, отражающая экономические интересы субъектов рыночных отношений и обеспечивающая обмен продуктами труда.

Уровень цен и его динамика зависят от степени развития экономики в стране и экономическими отношениями между странами, ситуаций на внешнем (мировом) и внутреннем рынке, внеэкономических факторов и т.д.. Условия из которых складывается цена называются ценообразующими факторами. Ценообразующие факторы по характеру, уровню и сфере действия могут быть разграничены на пять нижеперечисленных групп.

1. Общеэкономические, т. е. действующие независимо от вида продукции и конкретных условий ее производства и реализации. (К ним относятся: экономический цикл; состояние совокупного спроса и предложения; инфляция.)

2. Конкретно экономические, т. е. определяемые особенностями данной продукции, условиями ее производства и реализации. (К ним относятся: издержки; прибыль; налоги и сборы; предложение и спрос на этот товар или услугу с учетом взаимозаменяемости; потребительские свойства: качество, надежность, внешний вид, престижность.)

3. Специфические, т. е. действующие только в отношении некоторых видов товаров и услуг. (Сезонность; эксплуатационные расходы; комплектность; гарантии и условия сервиса.)

4. Специальные, т. е. связанные с действием особых механизмов и экономических инструментов. (Государственное регулирование; валютный курс.)

5. Внеэкономические. (Политические; военные.)

Функция цены представляет собой ее предназначение в управлении национальным хозяйством в целом и каждым предприятием в отдельности. В условиях рынка цены выполняют две основные функции:

· ограничивают потребление ресурсов;

· мотивируют производство.

Кроме того, можно выделить четыре важных функций, которые выполняют цены в рыночной экономике:

· учетную, с помощью которой можно оценить затраты и результаты производства;

· стимулирующую, необходима для активации научно-тех-нического прогресса, повышения ресурсосбережения, эффектив-ности производства и качества продукции;

· распределительную, предусматривает учет в цене акциза на отдельные группы и виды товаров, налога на добавленную стоимость, а также другие формы централизованного чистого до-хода, который поступает в федеральный и местный бюджеты;

· учета спроса и предложения, цена выполняет при перехо-де к рыночной экономике.

Различные виды цен на товары и услуги, которые действуют в сфе-ре экономических отношений, образуют единую систему цен, которые можно классифицировать по следующим признакам:

Талица 1. Классификация цен

| ПРИЗНАК |

ВИД |

| 1. по способу установления |

постоянные, текущие, подвижные, а также скользящие цены |

|

2. по характеру обслуживаемого оборота |

оптовые, розничные, закупочные цены, сметную стоимость, цены и тарифы на услуги населению |

| 3. в зависимости от государственного воздействия, регулирования и степени конкурентности на рынке |

свободные или рыночные, регулируемые, паритетные и фиксированные |

| 4. по способу получения информации об уровне цен |

справочные, прейскурантные и расчетные |

| 5. с учетом фактора времени |

сезонные, постоянные и ступенчатые цены |

| 6. по условиям поставки и продажи |

цены-нетто, цены-брутто, франко и мировые цены |

| 7. в зависимости от вида рынка |

аукционные цены, биржевые котировки и цены торгов |

Необходимо отметить, что в статистической практике используются следующие виды цен: индивидуальные и агрегированные, текущие и сопоставимые, а также средние цены.

Индивидуальный уровень цен - это абсолютная величина цены в денежном выражении за единицу конкретного товара на рынке.

Агрегированная цена - цена агрегированной группы товаров, рассчитываемая как средневзвешенная сумма цен товаров, включенных в эту группу.

Текущая цена - цена и тариф, действующие в данный период. Подразделяются на оптовые цены, закупочные цены, цены и расценки в строительстве, тарифы и цены на услуги, оказанные предприятиям, организациям, населению, розничные цены.

Сопоставимая цена - цена какого-либо определенного года или на определенную дату, условно применяемая за базу при сопоставлении в стоимостном выражении объема производства, товарооборота и других экономических показателей в отдельные периоды.

Средняя цена - средний уровень цены отдельного товара или совокупности качественно однородных товаров.

1.2. Задачи статистики цен

Задачи статистики цен многообразны.

1. Характеристика состояния рынка. Для этого следует отслеживать поведение цен как ответную реакцию на изменение экономической ситуации (эмиссия денег, изменение доходов населения и т. д.).

2. Изучение цены и ее динамики как фактора уровня жизни, как индикатора инфляционных процессов.

3. Изучение цены с позиции производителя и продавца для выявления рентабельности, определения структуры цены и доли в ней налогов.

4. Международные и межрегиональные сопоставления.

2. Система показателей статистики цен

Система показателей статистики цен включает показатели уровня, структуры и динамики цен. В экономике существует следующая система цен и тарифов: розничные цены, тарифы на услуги, оптовые (оптово-отпускные) цены предприятия, закупочные, сметные цены (цены на строительные объекты), цены внешней торговли.

Статистическое изучение цен направлено на то, чтобы измерить их уровни в разрезе определенных товарных групп, выразить структурные различия этих уровней и показать их динамику. При этом широко используются средние величины и индексный метод.

Средняя цена — средний уровень цены отдельного товара или совокупности качественно однородных товаров. Она определяется по формуле средней арифметической взвешенной

Если данные о продаже представлены в стоимостном выражении, то средняя цена определяется по формуле средней гармонической взвешенной

Только в отдельных случаях допускается определение сред-ней цены, как простой средней арифметической (например, при расчете рыночных средних цен за месяц). (4)

Система средних цен широко используется для сравнения цен на однородную продукцию. Для определения динамики цен одно-родной продукции исчисляется индекс цен переменного состава:

где q , p — объемы продукции и цены на нее в отчетном и базисном

периодах соответственно

pq — выручка от продажи, или товарооборот

Пример 1. Имеются следующие данные о продаже продукта «М» на рынке города за два периода:

| Продавцы |

Количество (т) |

Цена (руб.) |

||

| март |

декабрь |

март |

декабрь |

|

| 1 |

10,5 |

12,0 |

38,5 |

33,3 |

| 2 |

36,6 |

10,6 |

30,4 |

39,2 |

| 3 |

18,6 |

18,4 |

32,2 |

38,0 |

| 4 |

24,0 |

20,2 |

30,9 |

36,7 |

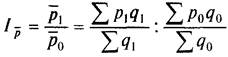

а) индекс цен переменного состава

|

Iqср =

p1 ,p0 – цена в отчетном и декабре и марте периодах соответственно

q1 ,q0 – количество в декабре и марте периодах соответственно

![]() Iqср

= :

Iqср

= :

=36,857:31,855=1.157

В марте, по сравнению с декабрем средняя цена продукта М выросла в марте на 15,7%

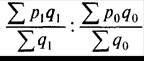

Этот индекс испытывает на себе не только влияние конкрет-ных цен, но и структуры продукции. Чтобы изучить структур-ные особенности цен, исчисляется индекс структурных сдвигов:

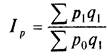

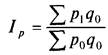

Деление индекса переменного состава на индекс структур-ных сдвигов дает индекс цен постоянного состава, или обычный агрегатный индекс цен:

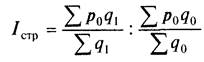

При статистическом изучении цен часто качественно разно-родные по своему потребительскому назначению товары объе-диняются в совокупность, обладающую новым качеством. В та-ких случаях средняя цена теряет свое реальное значение, и ста-тистический анализ направлен на характеристику пространст-венного или временного изменения цен без использования средней. Достигается это при помощи агрегатных индексов цен :

(индекс Пааше,

взвешивание по текущим значениям)

(индекс Пааше,

взвешивание по текущим значениям)

(индекс Ласиейреса,

взвешивание по базисным значениям).

(индекс Ласиейреса,

взвешивание по базисным значениям).

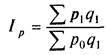

Из формулы ip = p 1 / p 0 определяем р0 =р1 / ip подставляем его в знаменатель агрегатной формулы и получаем средний гармонический индекс цен, который тождественен формуле Пааше:

Ip

=

Весами индивидуальных индексов в этом индексе служит стоимость отдельных видов продукции отчетного периода в ценах того же периода ( p 1 q 1 ).

Рассмотрим применение среднего индекса цен на примере 2 .

Пусть имеются данные службы еженедельного наблюдения цен о продаже товаров в районе (табл.2)

Таблица 2. Данные о продаже товаров (в 2004г.)

| Товар |

Продано (21 марта) тыс. руб. pq |

Изменение цен с 14 по 21 марта, % |

| Туфли мужские, пары |

186 |

+3 |

| Костюмы спортивные, шт. |

214 |

+6 |

| ИТОГО |

400 |

- |

Запишем, исходя из условия, индивидуальные индексы цен: ![]() ip

I

=

1,03 и ip

II

= 1,06, подставим имеющиеся данные в формулу среднего гармонического индекса цен:

ip

I

=

1,03 и ip

II

= 1,06, подставим имеющиеся данные в формулу среднего гармонического индекса цен:

Ip

=

,

или 104,6%

,

или 104,6%

Следовательно, за истекшую неделю (с 14 по 21 марта) цены на данные группы товаров повысились в среднем на 4,6 %.

Аппарат индексного метода, позволяющий осуществлять анализ обобщающего показателя - цены, должен дополняться анализом факторов, влияющих на уровень цен. (4)

Применяемые в статистике индексы цен представлены в табл. 1.

Таблица 1

Индексы цен, применяемые в статистике

| Вид индекса |

Расчетные формулы |

|

| Агрегатный индекс |

Средний индекс из индивидуальных |

|

| 1. Индекс цен с базисными весами (формула Ласпейреса) |

|

|

| 2. Индекс цен с весами отчетного периода (формула Пааше) |

|

|

| 3. Индекс И. Фишера |

|

|

| 4. Индекс цен переменного состава |

|

|

| 5. Индекс для пространственно- территориальных сопоставлений (Эджворта-Маршалла) |

|

|

| 6. Метод стандартных весов для индексов территориальных сопоставлений (модификация предыдущего индекса) |

|

|

Как известно, в статистике цен применяются индексы Ласпейреса и Пааше, агрегатные и средние из индивидуальных, индекс Фишера. (10)

Индексы цен, рассчитанные по формуле Ласпейреса, особенно широко применяются при расчете индексов потребительских цен (ИПЦ), индексов цен производителей на промышленную продукцию по данным о ценах на товары-представители. Однако данный индекс не включает инвестиционные товары, но при этом учитываются цены на импортную продукцию.

Индексы цен, рассчитанные по формуле Пааше, как правило, охватывают более широкий круг товаров и услуг. В качестве весов используется не структура потребительских расходов, а структура товарооборота, или добавленной стоимости, или произведенной продукции в текущем периоде, поэтому они могут быть определены лишь по истечении отчетного периода. Индекс цен Пааше используется при измерении динамики цен компонентов ВВП, закупочных цен в сельском хозяйстве, сметных цен в строительстве, экспортных цен.

Индекс Ласпейреса, как правило, больше, чем индекс Пааше. Эта систематическая зависимость двух индексов известна как эффект Гершенкрона. (10)

3. Индексный метод изучения динамики цен

В изучении динамики цен могут применяться такие методы, как методы статистической сводки и группировки, обобщающих статистических показателей (выраженных абсолютными, относительными и средними величинами), статистические методы анализа рядов динамики, индексный, балансовый, табличный, графический и др.

В условиях рыночных отношений в экономике особое место среди индексов качественных показателей отводится индексу цен. С помощью индекса цен осуществляются оценка динамики цен на товары производственного и непроизводственного потребления, пересчет важнейших стоимостных показателей СНС из фактических цен в сопоставимые. Индекс цен является общим измерителем инфляции при макроэкономических исследованиях, используется при корректировке законодательно устанавливаемого минимального размера оплаты труда, установлении ставок налогов и т.д.

Для сравнения цен одного определенного товара в текущем периоде по сравнению с базисным применяется индивидуальный индекс цен.

![]() где - цена единицы продукции отчетного и базисного периодов.

где - цена единицы продукции отчетного и базисного периодов.

Индекс средних цен применяется при изучении изменения цен товарных групп, цен одного товара по различным территориям и субрынкам:

(1.6)

(1.6)

где pi 1 , qi 1 - цена и количество проданного i - го вида товара(товара на i-й территории или i - м субрынке) в отчетном году, i=l,…, n;

pi 0 , qi 0 - цена и количество проданного i - го вида товара(товара на i-й территории или i - м субрынке) в базисном году, i=l,…, n.

Товары должны быть достаточно однородными, чтобы их количество поддавалось суммированию.

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Анализ динамики цен осуществляется с помощью изучения ряда динамики и вычисления индексов цен.

Показатели анализа динамики могут вычисляться на постоянной и переменной базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, - базисным. Для расчета показателей анализа динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. В качестве базисного выбирается либо начальный уровень в ряду динамики (у0 ), либо уровень, с которого начинается какой-то новый этап развития явления (уi ). Исчисляемые при этом показатели называются базисными. Для расчета показателей анализа динамики на переменной базе каждый последующий уровень ряда (yi ) сравнивается с предыдущим (yi-1 ). Вычисленные таким образом показатели анализа динамики называются цепными.

Между цепными и базисными индивидуальными индексами существует взаимосвязь, позволяющая переходить от одних индексов к другим, - последовательное произведение цепных индивидуальные индексов дает базисный индекс последнего периода:

Ip

3/0

=

ip

1 / 0

ip

2 / 1

ip

3 / 2

=

![]()

Отношение базисного индекса отчетного периода к базисному индексу предшествующего периода дает цепной индекс отчетного периода:

ip

3 / 2

=

ip

3 /0

![]() ip

2 /0

;

ip

3 / 2

=

ip

2 /0

;

ip

3 / 2

= ![]()

Это правило позволяет применять так называемый цепной метод, т.е. находить неизвестный ряд базисных индексов по известным цепным и наоборот.

Основной формой индекса цен для совокупности разнородных товаров является агрегатный индекс. Цены различных товаров складывать бессмысленно. Несуммируемость элементов совокупности преодолевается путем взвешивания каждой цены по количеству проданных товаров. Сумма произведений цен товаров на их количество составляет товарооборот совокупности товаров.

Чтобы выявить непосредственно изменение цен, необходимо зафиксировать показатели количества на одном из уровней:

– базисного периода времени (формула Ласпейреса)

– текущего периода времени (формула Пааше):

.

.

Индексы цен, рассчитанные по формуле Ласпейреса, особенно широко применяются при расчете ИПЦ, который показывает, во сколько раз изменились бы потребительские расходы в текущем периоде по сравнению с базисным, если бы при изменении цен уровень потребления оставался прежним. Такой расчет корректен при отсутствии значительных количественных и качественных изменений в структуре потребления (во времени и по территории, если индекс рассчитывается для нескольких регионов).

Изучение динамики розничных цен (например, для получения дефлятора, позволяющего рассчитать стоимостные показатели от четного периода в сопоставимых ценах) должно быть максимально приближено к совокупности товаров, произведенных в отчетном периоде.

Результат расчета по формуле Пааше показывает, во сколько раз сумма фактических затрат населения на покупку товаров больше (меньше) суммы денег, которую население должно было бы заплатить за эти же товары, если бы цены оставались на уровне базисного периода.

Статистическим анализом доказано, что в долговременном аспекте формула Пааше занижает реальное изменение цен вследствие общественной отрицательной корреляции (относительный вес товара падает, если цена его возрастает).

Доказано, что наилучший линейный индекс лежит между индексами, вычисленными по формулам Ласпейреса и Пааше. Зарубежные статистики пытались найти компромиссную формулу.

Формула Эдворта - Маршалла:

Эта формула улавливает сдвиги в структуре покупок, но привязана к условной структуре товарооборота, не характерной ни для одного реального периода, не имеет прямого экономического смысла. Ее расчет встречает препятствия в сборе материалов.

Наиболее удачным компромиссом многие экономисты считают «идеальный» индекс Фишера:

![]()

который оценивает не только набор товаров базисного периода по ценам текущего, но и набор товаров текущего периода по ценам базисного. Применяется в случае трудностей с выбором весов или значительного изменения структуры весов.

З аключение

Цена - многофункциональное экономическое явление, ведущая рыночная категория, процессы их образования и изменения представляют собой предмет статистического исследования.

Статистика цен - самостоятельный блок, входящий как составная часть в статистику рынка и соответственно в социально-экономическую статистику. Поэтому в органах государственной статистики сформирована самостоятельная служба статистики цен.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Расчетная часть

Имеются следующие выборочные данные по 30-ти организациям, характеризующие деятельность за исследуемый период (выборка 20%-ная бесповторная):

Таблица 1

| Статистическая информация о результатах производственной деятельности организации |

|||||

| № органи-зации |

Среднесписочная численность работников, чел. |

Выпуск продукции, млн руб. |

Фонд заработной платы, млн руб. |

Затраты на производство продукции, млн руб. |

Среднегодо-вая стоимость ОПФ, млн. руб. |

| 1 |

162 |

36,45 |

11,340 |

30,255 |

34,714 |

| 2 |

156 |

23,4 |

8,112 |

20,124 |

24,375 |

| 3 |

179 |

46,540 |

15,036 |

38,163 |

41,554 |

| 4 |

194 |

59,752 |

19,012 |

47,204 |

50,212 |

| 5 |

165 |

41,415 |

13,035 |

33,546 |

38,347 |

| 6 6 |

158 |

26,86 _ |

8,532 |

22,831 |

27,408 |

| 7 |

220 |

79,2 _ |

26,400 |

60,984 |

60,923 |

| 8 |

190 |

54,720 |

17,100 |

43,776 |

47,172 |

| 9 |

163 |

40,424 |

12,062 |

33,148 |

37,957 |

| 10 |

159 |

30,21 |

9,540 |

25,376 |

30,210 |

| 11 |

167 |

42,418 |

13,694 |

34,359 |

38,562 |

| 12 |

205 |

64,575 |

21,320 |

51,014 |

52,500 |

| 13 |

187 |

51,612 |

16,082 |

41,806 |

45,674 |

| 14 |

161 |

35,42 |

10,465 |

29,753 |

34,388 |

| 15 |

120 |

14,4 |

4,32 |

12,528 |

16,000 |

| 16 |

162 |

36,936 |

11,502 |

31,026 |

34,845 |

| 17 |

188 |

53,392 |

16,356 |

42,714 |

46,428 |

| 18 |

164 |

41,0 |

12,792 |

33,62 |

38,318 |

| 19 |

192 |

55,680 |

17,472 |

43,987 |

47,590 |

| 20 |

130 |

18,2 |

5,85 |

15,652 |

19,362 |

| 21 |

159 |

31,8 _ |

9,858 |

26,394 |

31,176 |

| 22 |

162 |

39,204 |

11,826 |

32,539 |

36,985 |

| 23 |

193 |

57,128 |

18,142 |

45,702 |

48,414 |

| 24 |

158 |

28,44 |

8,848 |

23,89 |

28,727 |

| 25 |

168 |

43,344 |

13,944 |

35,542 |

39,404 |

| 26 |

208 |

70,720 |

23,920 |

54,454 |

55,250 |

| 27 |

166 |

41,832 |

13,280 |

34,302 |

38,378 |

| 28 |

207 |

69,345 |

22,356 |

54,089 |

55,476 |

| 29 |

161 |

35,903 |

10,948 |

30,159 |

34,522 |

| 30 |

186 |

50,220 |

15,810 |

40,678 |

44,839 |

Цель статистического исследования - анализ совокупности организаций по признакам Затраты на производство и Сумма ожидаемой прибыли , включая:

· изучение структуры совокупности по признаку Сумма ожидаемой прибыли ;

· выявление наличия корреляционной связи между признаками Затраты на производство и Сумма ожидаемой прибыли организаций, установление направления связи и оценка её тесноты;

· применение выборочного метода для определения статистических характеристик генеральной совокупности организаций.

Задание 1

По исходным данным (табл.1) необходимо выполнить следующее:

- Построить статистический ряд распределения организаций по Сумма ожидаемой прибыли , образовав пять группы с равными интервалами.

- Графическим методом и путем расчётов определить значения моды и медианы полученного ряда распределения.

- Рассчитать характеристики ряда распределения: среднюю арифметическую , среднее квадратическое отклонение , коэффициент вариации .

- Вычислить среднюю арифметическую по исходным данным (табл. 1.1), сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объяснить причину их расхождения.

Сделать выводы по результатам выполнения Задания 1.

Выполнение Задания 1

Целью выполнения данного Задания является изучение состава и структуры выборочной совокупности организаций путем построения и анализа статистического ряда распределения организаций по признаку Сумма ожидаемой прибыли .

1. Построение интервального ряда распределения банков по сумме ожидаемой прибыли вложений

При построении ряда с равными интервалами величина интервала h определяется по формуле

![]() ,

(1)

,

(1)

где ![]() – наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

– наибольшее и наименьшее значения признака в исследуемой совокупности, k

-

число групп интервального ряда.

h = 18,216 1,872 = 3,269 млн руб.

5

Таблица 1.1

| Номер группы |

Нижняя граница, млн руб. |

Верхняя граница, млн руб. |

| 1 |

1,872 |

5,1408 |

| 2 |

5,1408 |

8,4096 |

| 3 |

8,4096 |

11,6784 |

| 4 |

11,6784 |

14,9472 |

| 5 |

14,9472 |

18,216 |

Определяем число организаций, входящих в каждую группу, используя принцип полуоткрытого интервала [ ) , согласно которому организации со значениями признаков, которые служат одновременно верхними и нижними границами смежных интервалов (1,872, 5,1408, 8,4096, 11,6784 и 14,9472 млн руб.), будем относить ко второму из смежных интервалов.

Для определения числа организаций в каждой группе строим разработочную таблицу 1.2 (данные графы 4 потребуются при выполнении Задания 2).

Таблица 1.2

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы организаций по сумме ожидаемой прибыли, млн руб. |

Номер организации |

Затраты на производство продукции, млн руб. |

Объем ожидаемой прибыли, млн руб. |

| 1 |

2 |

3 |

4 |

| 1,872 – 5,1408 |

15 |

12,528 |

1,872 |

| 20 |

15,652 |

2,548 |

|

| 2 |

20,124 |

3,276 |

|

| 6 |

22,831 |

4,029 |

|

| 24 |

23,89 |

4,55 |

|

| 10 |

25,376 |

4,834 |

|

| Всего |

6 |

120,401 |

21,109 |

| 5,1408 – 8,4096 |

21 |

26,394 |

5,406 |

| 14 |

29,753 |

5,667 |

|

| 29 |

30,159 |

5,744 |

|

| 16 |

31,026 |

5,91 |

|

| 1 |

30,255 |

6,195 |

|

| 22 |

32,539 |

6,665 |

|

| 9 |

33,148 |

7,276 |

|

| 18 |

33,62 |

7,38 |

|

| 27 |

34,302 |

7,53 |

|

| 25 |

35,542 |

7,802 |

|

| 5 |

33,546 |

7,869 |

|

| 11 |

34,359 |

8,059 |

|

| 3 |

38,163 |

8,377 |

|

| Всего |

13 |

422,806 |

89,88 |

| 8,4096 – 11,6784 |

30 |

40,678 |

9,542 |

| 13 |

41,806 |

9,806 |

|

| 17 |

42,714 |

10,678 |

|

| 8 |

43,776 |

10,944 |

|

| 23 |

45,702 |

11,426 |

|

| Всего |

5 |

214,676 |

52,396 |

| 11,6784 – 14,9472 |

19 |

43,987 |

11,693 |

| 4 |

47,204 |

12,548 |

|

| 12 |

51,014 |

13,561 |

|

| Всего |

3 |

142,205 |

37,802 |

| 14,9472 – 18,216 |

28 |

54,089 |

15,256 |

| 26 |

54,454 |

16,266 |

|

| 7 |

60,984 |

18,216 |

|

| Всего |

3 |

169,527 |

49,738 |

| ИТОГО |

30 |

1069,615 |

250,925 |

На основе групповых итоговых строк «Всего» табл. 1.2 формируем итоговую таблицу 1.3, представляющую интервальный ряд распределения организаций по среднесписочной численности менеджеров.

Таблица 1.3

Распределение организаций по сумме ожидаемой прибыли

| Номер группы |

Группы организаций по сумме ожидаемой прибыли, млн руб., х |

Число организаций, f |

| 1 |

1,872 – 5,1408 |

6 |

| 2 |

5,1408 – 8,4096 |

13 |

| 3 |

8,4096 – 11,6784 |

5 |

| 4 |

11,6784 – 14,9472 |

3 |

| 5 |

14,9472 – 18,216 |

3 |

| Итого |

30 |

Приведем еще три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частоты

Sj

, получаемые путем последовательного суммирования частот всех предшествующих (

j-1)

интервалов, и накопленные частости

, рассчитываемые по формуле  .

.

Таблица 1.4

Структура организаций по сумме ожидаемой прибыли

| № группы |

Группы организаций по сумме ожидаемой прибыли, млн руб |

Число организаций, fj |

Накопленная частота, Sj |

Накопленная частость, % |

|

| в абсолютном выражении |

в % к итогу |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

1,872 – 5,1408 |

6 |

20 |

6 |

20,0 |

| 2 |

5,1408 – 8,4096 |

13 |

43,3 |

19 |

63,3 |

| 3 |

8,4096 – 11,6784 |

5 |

16,7 |

24 |

80,0 |

| 4 |

11,6784 – 14,9472 |

3 |

10,0 |

27 |

90,0 |

| 5 |

14,9472 – 18,216 |

3 |

10,0 |

30 |

100,0 |

| Итого |

30 |

100,0 |

|||

Вывод. Анализ интервального ряда распределения изучаемой совокупности организаций показывает, что распределение организаций по сумме ожидаемой прибыли не является равномерным: преобладают организации с ожидаемой прибылью от 5,1408 млн руб. до 8,4096 млн руб. (это 13 организаций, доля которых составляет 43,3%); 80% организаций имеют ожидаемую прибыль менее 11,6784 млн руб., а 90% – менее 14,9472 млн руб.

1.2. Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Моду можно определить графическим методом по гистограмме ряда (рис.1).

Для определения моды графическим методом строим по данным табл. 1.3 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку.

![]()

Рис.1. Определение моды графическим методом

Конкретное значение моды для интервального ряда рассчитывается по формуле:

(2)

(2)

где хМo – нижняя граница модального интервала,

h –величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

Согласно табл.1.3 модальным интервалом построенного ряда является интервал 5,1408 – 8,4096 млн. руб., так как его частота максимальна (f2 = 13).

Расчет моды по формуле (2):

Мо = 5,1408 + 3,2688 х 13 – 6 = 6,66624 млн руб.

![]() (13 – 6) + (13 – 5)

(13 – 6) + (13 – 5)

Вывод. Для рассматриваемой совокупности организаций наиболее распространенная сумма ожидаемой прибыли характеризуется средней величиной 6,9009 млн руб.

Медиану можно определить графическим методом по кумулятивной кривой (рис. 2). Кумулята строится по накопленным частотам (табл. 1.4, графа 5).

![]()

![]()

Рис. 2. Определение медианы графическим методом

Конкретное значение медианы для интервального ряда рассчитывается по формуле:

, (3)

, (3)

где хМе – нижняя граница медианного интервала,

h – величина медианного интервала,

![]() – сумма всех частот,

– сумма всех частот,

fМе – частота медианного интервала,

SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному.

Расчет значения медианы по формуле (3):

Ме = 5,1408 + 3,2688 х 30/2 – 6 = 7,4038 млн руб.

13

Вывод. В рассматриваемой совокупности организаций половина организаций имеют в среднем сумму ожидаемой прибыли не более 7,4038 млн руб., а другая половина – не менее 7,4038 млн руб.

3. Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения ![]() ,

,

2

, V

на основе табл. 1.4 строится вспомогательная таблица 1.5 (

,

,

2

, V

на основе табл. 1.4 строится вспомогательная таблица 1.5 (![]() – середина j-го интервала).

– середина j-го интервала).

Таблица 1.5

Расчетная таблица для нахождения характеристик ряда распределения

| Группы организаций по сумме ожидаемой прибыли, млн руб. |

Середина интервала,

|

Число органи-заций, fj |

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1,872 – 5,1408 |

3,5064 |

6 |

21,0384 |

- 4,79424 |

22,984737 |

137,90842 |

| 5,1408 – 8,4096 |

6,7752 |

13 |

88,0776 |

- 1,52544 |

2,326967 |

30,250571 |

| 8,4096 – 11,6784 |

10,044 |

5 |

50,22 |

1,74336 |

3,039304 |

15,19652 |

| 11,6784 – 14,9472 |

13,3128 |

3 |

39,9384 |

5,01216 |

25,121747 |

75,365241 |

| 14,9472 – 18,216 |

16,5816 |

3 |

49,7448 |

8,28096 |

68,574298 |

205,72289 |

| Итого |

30 |

249,0192 |

464,443642 |

Расчет средней арифметической взвешенной:

|

|

Расчет среднего квадратического отклонения:

|

|

Расчет дисперсии:

2 = 3,9346482 15,48145

|

|

Вывод.

Анализ полученных значений показателей ![]() и

говорит о том, что средняя сумма ожидаемой прибыли организаций составляет 8,30064 млн руб., отклонение от средней суммы в ту или иную сторону составляет в среднем 3,934648 млн руб. (или 47,40174%), наиболее характерные значения суммы ожидаемой прибыли находятся в пределах от 4,36599 млн руб. до 12,23528 млн руб. (диапазон

и

говорит о том, что средняя сумма ожидаемой прибыли организаций составляет 8,30064 млн руб., отклонение от средней суммы в ту или иную сторону составляет в среднем 3,934648 млн руб. (или 47,40174%), наиболее характерные значения суммы ожидаемой прибыли находятся в пределах от 4,36599 млн руб. до 12,23528 млн руб. (диапазон ![]() ).

).

Значение V

= 47,40174% превышает 33%, следовательно, вариация суммы ожидаемой прибыли в исследуемой совокупности организаций значительна и совокупность по данному признаку неоднородна. Расхождение между значениями ![]() , Мо

и Ме

значительно (

, Мо

и Ме

значительно (![]() =8,30064 млн руб., Мо

=6,9009 млн руб., Ме

=7,4038 млн руб.). Таким образом, найденное среднее значение суммы ожидаемой прибыли организаций (8,30064 млн руб.) является ненадежной характеристикой исследуемой совокупности организаций.

=8,30064 млн руб., Мо

=6,9009 млн руб., Ме

=7,4038 млн руб.). Таким образом, найденное среднее значение суммы ожидаемой прибыли организаций (8,30064 млн руб.) является ненадежной характеристикой исследуемой совокупности организаций.

4.Вычисление средней арифметической по исходным данным

Для расчета применяется формула средней арифметической простой:

|

![]()

|

Задание 2

По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками затраты на производство продукции и сумма ожидаемой прибыли, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки.

2 Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения . Сделать выводы по результатам выполнения задания 2.

3. Оценка значимости (неслучайности) полученных характеристик связи признаков ![]() и

и ![]()

Выполнение задания 2

Целью выполнения данного задания является выявление наличия корреляционной связи между факторным и результативным признаками, а также установление направления связи и оценка ее тесноты.

По условию Задания 2 факторным является признак Затраты на производство продукции (X) , результативным – признак Сумма ожидаемой прибыли ( Y) .

1. Установление наличия и характера корреляционной связи между признаками Затраты на производство продукции и Сумма ожидаемой прибыли методом аналитической группировки

1а. Применение метода аналитической группировки

Аналитическая группировка строится по факторному признаку Х

и для каждой j-ой группы ряда определяется среднегрупповое значение ![]() результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние значения

результативного признака Y

. Если с ростом значений фактора Х

от группы к группе средние значения ![]() систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

систематически

возрастают (или убывают), между признаками X

и Y

имеет место корреляционная связь.

Используя разработочную таблицу 1.2, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х - Затраты на производство продукции и результативным признаком Y - Сумма ожидаемой прибыли .

h = 60,984 12,528 = 9,6912 млн. руб.

5

Таблица 2.1

Разработочная таблица для построения интервального ряда распределения и аналитической группировки

| Группы организаций по затратам на производство продукции, млн руб. |

Номер организации |

Затраты на производство продукции, млн руб. |

Объем ожидаемой прибыли, млн руб. |

| 1 |

2 |

3 |

4 |

| 12,528 – 22,2192 |

15 |

12,528 |

1,872 |

| 20 |

15,652 |

2,548 |

|

| 2 |

20,124 |

3,276 |

|

| Всего |

3 |

48,304 |

7,696 |

| 22,2192 – 31,9104 |

6 |

22,831 |

4,029 |

| 24 |

23,89 |

4,55 |

|

| 10 |

25,376 |

4,834 |

|

| 21 |

26,394 |

5,406 |

|

| 14 |

29,753 |

5,667 |

|

| 29 |

30,159 |

5,744 |

|

| 16 |

31,026 |

5,91 |

|

| 1 |

30,255 |

6,195 |

|

| Всего |

8 |

219,684 |

42,335 |

| 31,9104 – 41,6016 |

22 |

32,539 |

6,665 |

| 9 |

33,148 |

7,276 |

|

| 18 |

33,62 |

7,38 |

|

| 27 |

34,302 |

7,53 |

|

| 25 |

35,542 |

7,802 |

|

| 5 |

33,546 |

7,869 |

|

| 11 |

34,359 |

8,059 |

|

| 3 |

38,163 |

8,377 |

|

| 30 |

40,678 |

9,542 |

|

| Всего |

9 |

315,897 |

70,5 |

| 41,6016 – 51,2928 |

13 |

41,806 |

9,806 |

| 17 |

42,714 |

10,678 |

|

| 8 |

43,776 |

10,944 |

|

| 23 |

45,702 |

11,426 |

|

| 19 |

43,987 |

11,693 |

|

| 4 |

47,204 |

12,548 |

|

| 12 |

51,014 |

13,561 |

|

| Всего |

7 |

316,203 |

80,656 |

| 51,2928 – 60,984 |

28 |

54,089 |

15,256 |

| 26 |

54,454 |

16,266 |

|

| 7 |

60,984 |

18,216 |

|

| Всего |

3 |

169,527 |

49,738 |

| ИТОГО |

30 |

1069,615 |

250,925 |

Таблица 2.2

Распределение организаций по затратам на производство продукции

| Номер группы |

Группы организаций по затратам на производство продукции, млн руб., х |

Число организаций, f |

| 1 |

12,528 – 22,2192 |

3 |

| 2 |

22,2192 – 31,9104 |

8 |

| 3 |

31,9104 – 41,6016 |

9 |

| 4 |

41,6016 – 51,2928 |

7 |

| 5 |

51,2928 – 60,984 |

3 |

| Итого |

30 |

Строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – Затраты на производство продукции и результативным признаком Y – Сумма ожидаемой прибыли .

Таблица 2.3

Зависимость суммы прибыли организаций от затрат на производство продукции

| Номер группы |

Группы организаций по затратам на производство продукции, млн руб., х |

Число организаций, fj |

Сумма ожидаемой прибыли, млн руб. |

|

| всего |

в среднем на одну организацию,

|

|||

| 1 |

2 |

3 |

4 |

5=4:3 |

| 1 |

12,528 – 22,2192 |

3 |

7,696 |

2,565 |

| 2 |

22,2192 – 31,9104 |

8 |

42,335 |

5,291875 |

| 3 |

31,9104 – 41,6016 |

9 |

70,5 |

7,833 |

| 4 |

41,6016 – 51,2928 |

7 |

80,656 |

11,522285 |

| 5 |

51,2928 – 60,984 |

3 |

49,738 |

16,579333 |

| Итого |

30 |

250,925 |

8,364166 |

|

Вывод . Анализ данных табл. 2.3 показывает, что с увеличением затрат на производство продукции от группы к группе систематически возрастает и средняя сумма ожидаемой прибыли по каждой группе организаций, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

2. Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Общая средняя ![]() вычисляется как средняя арифметическая простая по всем единицам совокупности:

вычисляется как средняя арифметическая простая по всем единицам совокупности:

Расчет ![]() по формуле:

по формуле:

|

|

Для расчета общей дисперсии ![]() применяется вспомогательная таблица 2.5.

применяется вспомогательная таблица 2.5.

Таблица 2.5

Вспомогательная таблица для расчета общей дисперсии

| Номер Организа-ции |

Ожидаемая прибыль, млн руб. y i |

|

|

|

| 1 |

2 |

3 |

4 |

5 |

| 1 |

6,195 |

-2,169166 |

4,705281 |

38,378025 |

| 2 |

3,276 |

-5,088166 |

25,889433 |

10,732176 |

| 3 |

8,377 |

0,012834 |

0,000164 |

70,174129 |

| 4 |

12,548 |

4,183834 |

17,504466 |

157,452304 |

| 5 |

7,869 |

-0,495166 |

0,245189 |

61,921161 |

| 6 |

4,029 |

-4,335166 |

18,793664 |

16,232841 |

| 7 |

18,216 |

9,851834 |

97,058633 |

331,822656 |

| 8 |

10,944 |

2,579834 |

6,655543 |

119,771136 |

| 9 |

7,276 |

-1,088166 |

1,184105 |

52,940176 |

| 10 |

4,834 |

-3,530166 |

12,462071 |

23,367556 |

| 11 |

8,059 |

-0,305166 |

0,093126 |

64,947481 |

| 12 |

13,561 |

5,196834 |

27,007083 |

183,900721 |

| 13 |

9,806 |

1,441834 |

2,078885 |

96,157636 |

| 14 |

5,667 |

-2,697166 |

7,274704 |

32,114889 |

| 15 |

1,872 |

-6,492166 |

42,148219 |

3,504384 |

| 16 |

5,91 |

-2,454166 |

6,022930 |

34,9281 |

| 17 |

10,678 |

2,313834 |

5,353827 |

114,019684 |

| 18 |

7,38 |

-0,984166 |

0,968582 |

54,4644 |

| 19 |

11,693 |

3,328834 |

11,081135 |

136,726249 |

| 20 |

2,548 |

-5,816166 |

33,827786 |

6,492304 |

| 21 |

5,406 |

-2,958166 |

8,750746 |

29,224836 |

| 22 |

6,665 |

-1,699166 |

2,887165 |

44,422225 |

| 23 |

11,426 |

3,061834 |

9,374827 |

130,553476 |

| 24 |

4,55 |

-3,814166 |

14,547862 |

20,7025 |

| 25 |

7,802 |

-0,562166 |

0,316030 |

60,871204 |

| 26 |

16,266 |

7,901834 |

62,438980 |

264,582756 |

| 27 |

7,53 |

-0,834166 |

0,695832 |

56,7009 |

| 28 |

15,256 |

6,891834 |

47,497375 |

232,745536 |

| 29 |

5,744 |

-2,620166 |

6,865269 |

32,993536 |

| 30 |

9,542 |

1,177834 |

1,387292 |

91,049764 |

| Итого |

250,925 |

0,00002 |

475,116204 |

2573,894741 |

Расчет общей дисперсии по формуле:

|

|

Показатель ![]() вычисляется по формуле:

вычисляется по формуле:

,

,

где ![]() –групповые средние,

–групповые средние,

![]() – общая средняя,

– общая средняя,

![]() –число единиц в j-ой группе,

–число единиц в j-ой группе,

k – число групп.

Для расчета межгрупповой дисперсии ![]() строится вспомогательная таблица 2.6. При этом используются групповые средние значения

строится вспомогательная таблица 2.6. При этом используются групповые средние значения ![]() из табл. 2.3 (графа 5).

из табл. 2.3 (графа 5).

Таблица 2.6

Вспомогательная таблица для расчета межгрупповой дисперсии

| Группы организаций по затратам на производство продукции, млн руб. |

Число организаций,

|

Среднее значение |

|

|

| 1 |

2 |

3 |

4 |

5 |

| 12,528 – 22,2192 |

3 |

2,565 |

-5,799166 |

100,890978 |

| 22,2192 – 31,9104 |

8 |

5,291875 |

-3,072291 |

75,511775 |

| 31,9104 – 41,6016 |

9 |

7,833 |

-0,531166 |

2,539235 |

| 41,6016 – 51,2928 |

7 |

11,522285 |

3,158119 |

69,816009 |

| 51,2928 – 60,984 |

3 |

16,579333 |

8,215167 |

202,466906 |

| Итого |

30 |

451,224903 |

Расчет межгрупповой дисперсии ![]() по формуле:

по формуле:

|

|

Расчет эмпирического коэффициента детерминации ![]() по формуле:

по формуле:

|

|

|

Вывод. 98,7% вариации суммы ожидаемой прибыли банков обусловлено вариацией затрат на производство продукции, а 1,3% – влиянием прочих неучтенных факторов.

Расчет эмпирического корреляционного отношения ![]() по формуле:

по формуле:

|

|

|

Вывод. Согласно шкале Чэддока связь между затратами на производство продукции и суммой ожидаемой прибыли организаций является весьма тесной.

3. Оценка значимости (неслучайности) полученных характеристик

связи признаков ![]() и

и ![]()

Проверка выборочных показателей на их неслучайность осуществляется в статистике с помощью тестов на статистическую значимость (существенность) показателя.

Для проверки значимости коэффициента детерминации ![]() служит дисперсионный

F-критерий Фишера

, который рассчитывается по формуле

служит дисперсионный

F-критерий Фишера

, который рассчитывается по формуле

,

,

где n – число единиц выборочной совокупности,

![]() m – количество групп,

m – количество групп,

![]() – межгрупповая дисперсия,

– межгрупповая дисперсия,

![]() – дисперсия j-ой группы (j=1,2,…,m),

– дисперсия j-ой группы (j=1,2,…,m),

![]() – средняя арифметическая групповых дисперсий.

– средняя арифметическая групповых дисперсий.

Величина ![]() рассчитывается, исходя из правила сложения дисперсий:

рассчитывается, исходя из правила сложения дисперсий:

![]() ,

,

где ![]() – общая дисперсия.

– общая дисперсия.

![]()

|

|

|

|

|

F расч =

Для проверки значимости показателя

![]() рассчитанное значение F-критерия Fрасч

сравнивается с табличным Fтабл

для принятого уровня значимости

рассчитанное значение F-критерия Fрасч

сравнивается с табличным Fтабл

для принятого уровня значимости ![]() и параметров k1,

k2,

зависящих от величин n и

m

: k1

=

m-1,

k2

=

n-

m.

Величина Fтабл

для значений

и параметров k1,

k2,

зависящих от величин n и

m

: k1

=

m-1,

k2

=

n-

m.

Величина Fтабл

для значений ![]() , k1,

k2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений

, k1,

k2

определяется по таблице распределения Фишера, где приведены критические

(предельно допустимые) величины F-критерия для различных комбинаций значений ![]() ,

k1,

k2

.

Уровень значимости

,

k1,

k2

.

Уровень значимости ![]() в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

в социально-экономических исследованиях обычно принимается равным 0,05 (что соответствует доверительной вероятности Р=0,95).

Фрагмент таблицы Фишера критических величин F-критерия для значений ![]() =0,05; k1

=3,4,5; k2

=24-35 представлен ниже:

=0,05; k1

=3,4,5; k2

=24-35 представлен ниже:

Таблица 2.7

Таблица Фишера

| k2 |

||||||||||||

| k1 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

3 2 |

3 3 |

3 4 |

3 5 |

| 3 |

3,01 |

2,99 |

2,98 |

2,96 |

2,95 |

2,93 |

2,92 |

2,91 |

2,90 |

2,89 |

2,88 |

2,87 |

| 4 |

2,78 |

2,76 |

2,74 |

2,73 |

2,71 |

2,70 |

2,69 |

2,68 |

2,67 |

2,66 |

2,65 |

2,64 |

| 5 |

2,62 |

2,60 |

2,59 |

2,57 |

2,56 |

2,55 |

2,53 |

2,52 |

2,51 |

2,50 |

2,49 |

2,48 |

Табличное значение F-критерия при ![]() = 0,05:

= 0,05:

| n |

m |

k1 =m-1 |

k2 =n-m |

Fтабл

( |

| 30 |

5 |

4 |

25 |

2,76 |

Вывод

: поскольку Fрасч

Fтабл

, то величина коэффициента детерминации ![]() =98,7% признается значимой (неслучайной) с уровнем надежности

95%

и, следовательно, найденные характеристики связи между признаками Затраты на производство продукции

и Сумма ожидаемой прибыли

правомерны не только для выборки, но и для всей генеральной совокупности организаций.

=98,7% признается значимой (неслучайной) с уровнем надежности

95%

и, следовательно, найденные характеристики связи между признаками Затраты на производство продукции

и Сумма ожидаемой прибыли

правомерны не только для выборки, но и для всей генеральной совокупности организаций.

Задание 3

По результатам выполнения Задания 1 с вероятностью 0,683 определите:

1. Ошибку выборки средней суммы прибыли и границы, в которых будет находиться средняя сумма прибыли в генеральной совокупности.

2. Ошибку выборки доли организаций с ожидаемой суммой прибыли 14,948 млн руб. и более и границы, в которых будет находиться генеральная доля.

1. Определение ошибки выборки для средней суммы прибыли банков и границ, в которых будет находиться генеральная средняя

Для собственно-случайной и механической выборки с бесповторным способом отбора средняя ошибка ![]() выборочной средней

выборочной средней ![]() определяется по формуле

определяется по формуле

![]() , (1)

, (1)

где ![]() – общая дисперсия выборочных значений признаков,

– общая дисперсия выборочных значений признаков,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки

![]() определяет границы, в пределах которых будет находиться генеральная средняя:

определяет границы, в пределах которых будет находиться генеральная средняя:

![]() ,

,

![]() , (2)

, (2)

где ![]() – выборочная средняя,

– выборочная средняя,

![]() – генеральная средняя.

– генеральная средняя.

В математической статистике доказано, что предельная ошибка выборки

кратна средней ошибке µ

с коэффициентом кратности

t

(

называемым также коэффициентом доверия

), который зависит от значения доверительной вероятности Р.

Для предельной ошибки выборочной средней ![]() это теоретическое положение выражается формулой

это теоретическое положение выражается формулой

![]() (3)

(3)

Значения t вычислены заранее для различных доверительных вероятностей Р и протабулированы (таблицы функции Лапласа Ф ). Для наиболее часто используемых уровней надежности Р значения t задаются следующим образом (табл. 3.1):

Таблица 3.1

| Доверительная вероятность P |

0,683 |

0,866 |

0,954 |

0,988 |

0,997 |

0,999 |

| Значение t |

1,0 |

1,5 |

2,0 |

2,5 |

3,0 |

3,5 |

По условию примера выборочная совокупность насчитывает 30 организаций, выборка 20% механическая, следовательно, генеральная совокупность включает 150 организаций.

Выборочная средняя ![]() , дисперсия

, дисперсия ![]() определены в Задании 1. Значения параметров, необходимых для решения задачи, представлены в табл. 3.2:

определены в Задании 1. Значения параметров, необходимых для решения задачи, представлены в табл. 3.2:

Таблица 3.2

| Р |

t |

n |

N |

|

|

| 0,683 |

1 |

30 |

150 |

8,30064 |

15,48145 |

Расчет средней ошибки выборки по формуле (1):

![]()

|

|

|

Расчет предельной ошибки выборки по формуле (3):

|

Определение по формуле (2) доверительного интервала для генеральной средней:

8,30064-0,642525![]() 8,30064+0,642525,

8,30064+0,642525,

7,658115 млн руб. ![]() 8,943165 млн руб.

8,943165 млн руб.

Вывод. На основании проведенного выборочного обследования организаций с вероятностью 0,683 можно утверждать, что для генеральной совокупности организаций средний объем суммы прибыли находится в пределах от 7,658115 млн руб. до 8,943165 млн руб.

2. Определение ошибки выборки для доли банков с суммой ожидаемой прибыли 14,948 млн руб. и выше, а также границ, в которых будет находиться генеральная доля

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

![]() , (4)

, (4)

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной и механической выборки с бесповторным способом отбора предельная ошибка выборки ![]() доли единиц, обладающих заданным свойством, рассчитывается по формуле

доли единиц, обладающих заданным свойством, рассчитывается по формуле

![]() , (5)

, (5)

где w – доля единиц совокупности, обладающих заданным свойством;

(1- w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих заданным свойством:

определяет границы, в пределах которых будет находиться генеральная доля р

единиц, обладающих заданным свойством:

![]() (6)

(6)

По условию Задания 3 исследуемым свойством является равенство или превышение ожидаемой суммы прибыли организации величины 14,948 млн руб.

Число организаций с заданным свойством определяется из табл. 2.1 (графа 3):

m =3

Расчет выборочной доли по формуле (4):

|

|

Расчет по формуле (5) предельной ошибки выборки для доли:

|

|

|

|

Определение по формуле (6) доверительного интервала генеральной доли:

0,1- 0,048989795![]() 01+ 0,048989795

01+ 0,048989795

0,051010205 ![]() 0,148989795

0,148989795

или

5,1% ![]() 14,9%

14,9%

Вывод. С вероятностью 0,683 можно утверждать, что в генеральной совокупности организаций доля организаций с ожидаемой прибылью 14,948 млн руб. и выше будет находиться в пределах от 5,1% до 14,9%.

Задание 4

Имеются следующие данные о реализации фруктов торговой организацией:

| Товар |

Цена за 1 кг, руб. |

Товарооборот, тыс. руб. |

||

| июнь |

август |

июнь |

август |

|

| Яблоки |

20 |

10 |

160 |

200 |

| Сливы |

35 |

15 |

140 |

270 |

Определите:

1. Индексы цен по каждому виду товара;

2. По двум товарам вместе:

а) индексы цен, физического объема товарооборота, индекс товарооборота

б) абсолютную сумму экономии от снижения цен

Постройте расчетную таблицу. Сделайте выводы.

1. Определение индексов цен по каждому виду товара

|

|

|

|

2а. Определение индексов по двум товарам вместе: физического товарооборота, индекса товарооборота

Таблица 4.1

| Продукт |

Ед. изм. |

Июнь |

Август |

стоимость товаров базисного периода, тыс. руб. |

стоимость товаров отчетного периода, тыс. руб. |

||||

| продано, ед.

|

Цена за единицу, руб.

|

продано, ед. |

Цена за единицу, руб.

|

в базисных ценах, тыс. руб.

|

в отчетных ценах, тыс. руб.

|

в базисных ценах, тыс. руб.

|

в отчетных ценах, тыс. руб.

|

||

| А |

В |

1 |

2 |

3 |

4 |

гр5=гр2* гр1 |

гр6= гр4* гр1 |

гр7=гр2* гр3 |

гр8=гр4* гр3 |

| Яблоки |

кг |

160 |

20 |

200 |

10 |

3200 |

1600 |

4000 |

2000 |

| Сливы |

кг |

140 |

35 |

270 |

15 |

4900 |

2100 |

9450 |

4050 |

| Итого: |

8100 |

3700 |

13450 |

6050 |

|||||

|

|

Он показывает, что уровень цен на товары, реализованные в базисном периоде, сократился на -54,32 %.

Рассчитаем индекс физического объема продукции (физического объема товарооборота):

|

|

=

=

Вычислим общий индекс товарооборота:

2б. Определение индексов по двум товарам вместе: абсолютную сумму экономии от снижения цен

![]() – абсолютный прирост (снижение) стоимости товаров и услуг вследствие изменения цен, млн. руб.

– абсолютный прирост (снижение) стоимости товаров и услуг вследствие изменения цен, млн. руб.

![]() =

=

Вывод . Абсолютная сумма экономии от снижения цен составляет млн руб.

ПРИЛОЖЕНИЕ

Требования к теоретической части курсовых работ

Теоретическая часть (10-12 стр.) имеет целью углубить знания студентами отдельных разделов статистической методологии в соответствии с тематической направленностью работы. План изложения этой части должен быть продуман и составлен студентом после проработки литературных источников и согласован с руководителем работы. Изложение теоретического материала целесообразно разбить на 3 параграфа:

§1 - дать краткое описание изучаемого социально-экономического явления или процесса;

§2 - привести систему статистических показателей, характеризующих состояние и динамику явления, раскрыв их значение для статистического изучения явления. Рассмотрение показателей необходимо сопровождать примерами их расчета. Следует также представить актуальный статистический материал, относящийся к одному или нескольким из рассматриваемых показателей;

§3 - перечислить статистические методы, применяемые в изучении явления, и подробно описать один из них (например, метод группировки, выборочный, балансовый, индексный методы, методы изучения рядов динамики и др.). Метод для подробного рассмотрения выбирается, исходя из темы работы или по согласованию с преподавателем.

Если, например, тематика работы связана с инвестициями, в §1 необходимо дать понятие финансовых и реальных инвестиций, привести классификацию инвестиций, указать источники статистической информации об инвестициях; в §2 рассмотреть показатели доходности инвестиций (с примерами их расчета и статистическим материалом); в §3 перечислить основные статистические методы, применяемые в изучении инвестиций, и подробно рассмотреть, например, применение метода статистических группировок.

При изучении инфляции в §1 следует раскрыть сущность инфляции и инфляционных процессов, описать разновидности инфляции; в §2 привести систему статистических показателей инфляции (с примерами их расчета и статистическим материалом); в §3 перечислить статистические методы, используемые в изучении инфляции, и подробно описать, например, индексный метод.

Рассмотрение методов в §3 необходимо проводить по следующей методической схеме:

сущность метода;

назначение и возможности метода в статистическом анализе явления, рассматриваемого в курсовой работе;

примеры применения метода (с выполнением необходимых расчетов).

Все примеры расчетов показателей должны быть непосредственно связаны с изучаемым к курсовой работе явлением. В случае, если такие примеры имеются в расчетной части, в теоретической части вместо примеров могут быть сделаны ссылки на эти расчеты.

Для более глубокого раскрытия темы в §2 или §3 необходимо привести статистические данные из статистических сборников, сайтов сети Интернет или из периодической печати, указав при этом источник приведенных данных. Например, при освещении инфляционных процессов могут быть приведены статистические данные о динамике цен в отдельных секторах экономики РФ, динамике индекса-дефлятора ВВП, индексов потребительских цен на товары и услуги в различных субъектах РФ. Приводимые статистические данные целесообразно проиллюстрировать графиками и диаграммами.

При изложении теоретического материала освещать следует только те вопросы, которые непосредственно относятся к основному содержанию темы, не касаясь проблем других отраслей знаний - математики, экономики, математической статистики и т.д.

СПИСОК ЛИТЕРАТУРЫ

1. Аллен Р. Экономические индексы. - М.: Статистика, 2001.

2. Амосов А. Особенности инфляции и возможности противодействия ей. // Экономист, 2005, №1

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики. - М. - Финансы и статистика. - 2001

4. Гусаров В.М. Статистика: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 20013. - 463 с.

5. Общая теория статистики. Под редакцией Башиной О.А. и Спирина А.А. - М. - 2003

6. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. - М.: Юрист, 2003.

7. Теория статистики: Учебник. - 3-е изд., перераб. / Под ред.Р.А. Шмойловой. - М.: Финансы и статистика, 2003

8. Торвей Р. Индексы потребительских цен: Метод. руководство/Пер, с англ. — М.: Финансы и статистика, 1993. 248 с.

9. Уткин Э.А. Цены, ценообразование и ценовая политика. - ЭКМОС, 2004

10. Экономическая статистика. 2-е изд., доп.: Учебник/Под ред. Ю.Н. Иванова - М.: ИНФРА-М, 2002. — 480 с.