Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

СОДЕРЖАНИЕ: ВВЕДЕНИЕ. 2 1. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СКЛАДСКОГО ХОЗЯЙСТВА. 5 2. АНАЛИЗ И ОТБОР ПОСТАВЩИКОВ. 8 3. ОРГАНИЗАЦИЯ СКЛАДСКОГО ХОЗЯЙСТВА. 11Введение.......................................................................................................... 2

1. Материально-техническое обеспечение складского хозяйства......... 5

2. Анализ и отбор поставщиков.............................................................. 8

3. Организация складского хозяйства.................................................. 11

4. Проектирование таблиц базы данных.............................................. 15

5. Проектирование электронных форм для обработки входных документов 17

Список использованной литературы........................................................... 19

ВВЕДЕНИЕ.

Для того чтобы обеспечить предприятие (объединение) необходимыми ему материалами в соответствии с выявленной потребностью, организуется материально-техническое снабжение предприятия. Его задача заключается в определении потребности предприятия в материалах и технических ресурсах, изыскании возможностей покрытия этой потребности, организации хранения материалов и выдачи их в цехи, а также в проведении контроля за правильным использованием материально-технических ресурсов и содействия в их экономии.

Решая эту задачу, работники органов снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы.

Материальные ресурсы представляют собой часть оборотных фондов предприятия. Оборотные фонды — это те средства производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительные свойства.

В состав оборотных фондов включаются:

· основные и вспомогательные материалы, топливо, энергия и полуфабрикаты, получаемые со стороны;

· малоценные и быстроизнашивающиеся инструменты и запасные части для ремонта оборудования;

· незавершенное производство и полуфабрикаты собственного изготовления;

· тара.

Оборотные фонды, за исключением малоценных инструментов и инвентаря, незавершенного производства и полуфабрикатов собственного изготовления, а также энергии, относятся к материальным ресурсам.

Нужно отметить, что при делении средств производства на основные и оборотные в практике допускаются некоторые вполне оправданные условности. Инструмент и инвентарь делятся на две части. В первую из них входят малоценные и быстроизнашивающиеся (со сроком службы менее одного года) инструменты и инвентарь. Они относятся к оборотным фондам. Другая же часть, в которую включается весь остальной инструмент и инвентарь, относится к основным фондам.

Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения.

Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства необходимыми материальными ресурсами соответствующей комплектности и качества.

Решая эту задачу, работники органов снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы.

В условиях рынка у предприятий возникает право выбора поставщика, а значит, и право закупки более эффективных материальных ресурсов. Это заставляет снабженческий персонал предприятия внимательно изучать качественные характеристики продукции, изготовляемой различными поставщиками.

Сырье, материалы, полуфабрикаты, топливо и прочие материальные ценности на заводах и фабриках хранятся на складах. Состав, число и размеры последних зависят от номенклатуры и количества потребляемых материальных ценностей. На крупных предприятиях количество складов нередко достигает нескольких десятков.

Количество, состав, емкость и специализация складов образуют структуру складского хозяйства предприятия. Организация складов, их техническое оснащение и размещение на территории завода и фабрики имеют существенное значение для работы и экономики предприятия. Организация складского хозяйства оказывает влияние на пропускную способность складов, трудоемкость и себестоимость складских работ, на величину внутризаводских транспортных расходов и т. д.

1. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СКЛАДСКОГО ХОЗЯЙСТВА.

Материальные ресурсы представляют собой часть оборотных фондов предприятия. Оборотные фонды — это те средства производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительные свойства.

В состав оборотных фондов включаются:

· основные и вспомогательные материалы, топливо, энергия и полуфабрикаты, получаемые со стороны;

· малоценные и быстроизнашивающиеся инструменты и запасные части для ремонта оборудования;

· незавершенное производство и полуфабрикаты собственного изготовления;

· тара.

Оборотные фонды, за исключением малоценных инструментов и инвентаря, незавершенного производства и полуфабрикатов собственного изготовления, а также энергии, относятся к материальным ресурсам.

Нужно отметить, что при делении средств производства на основные и оборотные в практике допускаются некоторые вполне оправданные условности. Инструмент и инвентарь делятся на две части. В первую из них входят малоценные и быстроизнашивающиеся (со сроком службы менее одного года) инструменты и инвентарь. Они относятся к оборотным фондам. Другая же часть, в которую включается весь остальной инструмент и инвентарь, относится к основным фондам.

Наибольшую долю материальных ресурсов предприятия составляют основные материалы. К ним относятся предметы труда, идущие на изготовление продукции и образующие основное ее содержание. Основными материалами при изготовлении, например, автомобиля являются металл, стекло, ткань и т. п.

К вспомогательным относятся материалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам с целью изменения их внешнего вида и некоторых других свойств (смазочные, обтирочные, упаковочные материалы, красители и т. д.).

В металлургическом производстве выделяются обычно еще и добавочные материалы, которые присоединяются к основным в качестве реагентов металлургического процесса. К числу таких материалов относятся: в доменном производстве — известняк и другие флюсующие материалы; в мартеновском — окислители, например железная руда, марганцевая руда, и флюсующие материалы (известняк, известь, бокситы), а также заправочные материалы (доломит и магнезит). К этой же группе материалов относятся кислоты для травления металлов, масла для термической обработки металла, цинк и олово цинковального и лудильного производства. В практике работы металлургических заводов эти материалы объединяют с основными в общую статью «Сырье и основные материалы». По существу же, часть добавочных материалов может быть отнесена к основным, а часть — к вспомогательным материалам.

В зависимости от характера использования различают: топливо технологическое, т. е. непосредственно участвующее в процессе изготовления продукции (при плавке, термической обработке и т. п.), двигательное и используемое для обслуживания процесса производства.

Эта классификация материальных ресурсов исходит из различного характера потребления указанных групп и, следовательно, определяет неодинаковый подход к установлению норм их расхода, к определению потребности в них и выявлению путей более экономного их использования.

Организация и планирование использования материальных ресурсов является одним из важнейших разделов деятельности промышленных предприятий. Вся работа по организации и планированию использования материальных ресурсов проводится в направлении создания условий для их максимальной экономии при одновременном повышении качества продукции.

2. АНАЛИЗ И ОТБОР ПОСТАВЩИКОВ.

У любой фирмы существует множество критериев использования материалов, приспособлений и готовой продукции. Данные критерии обычно определяют по документации, включая чертежи.

Каждый поставщик рассматривается с точки зрения возможности соответствия требованиям, предоставленным покупателем. Его оборудование и процессы анализируются, чтобы убедиться в соответствии спецификаций фирмы-покупателя и материалов поставщика. Работники компании-поставщика должны иметь соответствующий профессиональный уровень и опыт работы. Оборудование и персонал тщательно проверяются, их взаимодействие играет важнейшую роль в восприятии фирмы, как возможного поставщика.

Поставщик также рассматривается в отношении показателей качества, например, контроля статистического процесса или Statistic Process Control (SPC). Данные могут быть получены в соответствии с SPC-программой. SPC определяет показатели качества в соответствии с количеством продукции, которая выходит за рамки, установленные для качества. Фирма-покупатель может диктовать подобные показатели при помощи спецификаций. Произведенные материалы будут отслежены по требованиям спецификации. Проверка SPC может определить следующее:

- Соответствие материалов спецификации

- Несоответствие материалов спецификации

- Процентное соотношение качества производства

Очевидно, что фирма и поставщик будут стремиться к 100-процентному соответствию спецификациям. Тем не менее, только контроль, проводимый SPC, может задокументировать качество. Неподходящие материалы снова перерабатываются или поставляются новые. Если поставщик не обеспечивает качество материала, то возможно снижение цены, когда количество некондиционной продукции перекрывает количество продукции, соответствующей стандартам качества.

Основной причиной, по которой необходимо требовать определенного качества от поставщика, является желание избежать последующих затруднений. Например, проведение тестов и инспекций качества материалов поставщика во время их прибытия на фирму является таким затруднением. Данный шаг требует усилий и времени, увеличивая стоимость, но не качество. Обеспечение качества продукции представляет интересы, в первую очередь, покупателя. Это помогает избежать дополнительных проверок, когда прибывает материал, а также позволяет быстрее обеспечить производственный процесс.

Стабильность качества – та характеристика, которая в меньшей степени присуща отечественным поставщикам.

Другим ключевым фактором выбора поставщика является доставка. Производственный процесс во всем мире построен на соблюдении определенных временных рамок. Такой организации производства характерно наличие на складе небольшого количества расходных материалов или практически полного их отсутствия, то есть текущее складирование. Поставщики поддерживают складские запасы для производственного процесса фирмы.

Поставщики должны привести свой процесс в соответствие с таковым фирмы-покупателя, а также координировать отправки, основываясь на требованиях производства фирмы-покупателя. Подобная организация может подразумевать еженедельные, ежедневные или даже поставки по несколько раз в день. Таким образом, просто необходимо избегать дополнительных потерь как поставщиком, так и фирмой-получателем, поскольку любые задержки поставок могут замедлить или остановить производственный процесс получателя. Если склада для поступающей продукции не существует, то программа поставок должна полностью соответствовать требованиям фирмы - заказчика.

Еще одним важным фактором при выборе поставщика является цена. Обычно фирма располагает определенным бюджетом для осуществления закупок у поставщиков. Исторически сложилось, что фирма выбирает наиболее дешевых поставщиков. Тем не менее, цена является лишь одним из трех ключевых факторов, наряду с качеством и доставкой.

Если акцент при выборе поставщика падает на наиболее низкую цену, то такой подход носит название ценового закупочного варианта или Price Purchasing Variant (PPV). Когда бюджет фирмы на материалы установлен, то каждая закупка производится в соответствии с данными по планируемым и стандартным ценам. Рассматриваются варианты, после чего ситуация анализируется. Если PPV больше, чем размеры бюджета, и цена закладывается в стоимость производства, то это снижает значения прибыли. Если PPV меньше размеров бюджета, то в результате прибыль возрастает.

К сожалению, важность наличия бюджетов производства на разных уровнях пока не нашла в российских условиях должного понимания. Бюджет каждого подразделения, входящего в производственную структуру, а также общий производственный бюджет дают возможность достичь максимального уровня экономии в пределах предприятия. Кроме того, бюджет во многом гарантирует отсутствие закупок материалов, которые могут лишь увеличить складские запасы, поскольку не будут использоваться в течение долгого времени, а также четкий контроль стоимости закупаемого сырья и его качества. Интерес каждого работника, чей доход напрямую зависит от выполнения бюджета соответствующей службы, заключается в том, чтобы максимально эффективно использовать возможности всего парка оборудования, экономно расходовать предоставляемые ресурсы и требовать этого от других. Совокупность результатов реализации перечисленных возможностей позволит снизить производственные затраты, а также снизить до определенного уровня объем закупок и повысить качество выпускаемой продукции.

3. ОРГАНИЗАЦИЯ СКЛАДСКОГО ХОЗЯЙСТВА.

Сырье, материалы, полуфабрикаты, топливо и прочие материальные ценности на заводах и фабриках хранятся на складах. Состав, число и размеры последних зависят от номенклатуры и количества потребляемых материальных ценностей. На крупных предприятиях количество складов нередко достигает нескольких десятков.

Виды складов.

Фабрично-заводские склады подразделяются на материальные, производственные, сбытовые и др. Материальные, или снабженческие склады предназначены для хранения поступающих извне сырья, материалов, топлива и полуфабрикатов.

В производственных складах хранятся полуфабрикаты собственного производства, инструменты, запасные части для оборудования.

Сбытовые склады предназначены для хранения готовой продукции и отходов производства. Прочие склады используются для хранения резервного оборудования и для других надобностей.

Количество, состав, емкость и специализация складов образуют структуру складского хозяйства предприятия. Организация складов, их техническое оснащение и размещение на территории завода и фабрики имеют существенное значение для работы и экономики предприятия. Организация складского хозяйства оказывает влияние на пропускную способность складов, трудоемкость и себестоимость складских работ, на величину внутризаводских транспортных расходов и т. д.

По уровне специализации материальные склады подразделяются на специализированные и универсальные. Обычно склады оснащаются стеллажами, которые размещаются таким образом, чтобы эффективно использовать всю их кубатуру. Материалы хранятся в стандартной таре, которая удобно размещается на стеллажах и легко перевозится с помощью транспортеров и штабелеукладчиков.

Организация складских работ.

Осуществляемые на материальных складах работы можно свести к следующим основным операциям: приемка материалов, размещение их, хранение, подготовка к производственному потреблению, отпуск производственным и другим участкам предприятия и учет материальных ценностей.

Поступающие на склад материалы проходят количественную и качественную приемку. Количественная приемка заключается в проверке соответствия фактического наличия материалов указанному в сопроводительных документах. Первоначальная проверка поступающих извне грузов производится представителем предприятия на железнодорожной станции. Здесь проверяется число прибывших мест, целость упаковки, иногда вес груза. Если устанавливается расхождение между фактическим наличием и тем, которое указано в сопроводительных документах, то на железнодорожной станции составляется так называемой коммерческий акт для предъявления претензий виновнику недостачи — поставщику или транспортной организации.

Если же количество поступившего материала по наружному осмотру не вызывает сомнения, то вес его на станции прибытия обычно не проверяется. Такой материал выборочным путем проверяется на складе предприятия. При обнаружении в результате проверки расхождения между количеством по документам и фактическим наличием составляется акт для предъявления его поставщику.

Наряду с количественной проверкой на складах проводится качественная приемка. Она осуществляется органами технического контроля с привлечением в необходимых случаях лабораторий. Качественной проверкой устанавливается соответствие полученных материалов стандартам или техническим условиям. При несоответствии материала стандарту или техническим условиям вызывается представитель поставщика и составляется акт о непригодности материала. Если же партия непригодного материала невелика или представитель поставщика не может прибыть, то акт о непригодности составляется комиссией предприятия с привлечением представителя незаинтересованной организации. Акт направляется поставщику с одновременным запросом, как поступить с забракованным материалом. Последний, до указания владельца находится у потребителя на ответственном хранении в особо отведенном месте. Как правило, качественная проверка материалов и полуфабрикатов проводится только по особо ответственным их видам, так как громадное большинство поставщиков само проверяет качество своей продукции перед ее отправкой.

Принятые на склад материалы размещаются с соблюдением определенных требований учета и хранения. При этом каждый материал должен размещаться на складе с учетом того, чтобы обеспечить сохранение количества и качества материалов. Материалы одинакового наименования размещаются на одном участке, материалы тяжелые и громоздкие должны размещаться ближе к месту выдачи.

На большинстве промышленных предприятий при материальных складах существуют специальные участки подготовки материалов к производству. Так, в централизованном порядке на многих заводах и фабриках организован раскрой черных металлов, леса и других материалов. Это дает возможность более экономно использовать материал, применяя методы комбинированного раскроя, используя отходы для производства более мелких деталей и т. д.

Одним из видов подготовки материалов к производству является комплектование материалов и полуфабрикатов перед отпуском их производственным цехам. Отпуск материала цехам осуществляется на основании установленных лимитов для каждого цеха. В зависимости от типа производства и характера материалов применяется разный порядок отпуска материалов.

Основные материалы в массовом и крупносерийном производстве отпускаются по планкартам. Планкарта представляет документ, составляемый отделом снабжения или планово-производственным отделом, в котором указывается установленный цеху месячный лимит по каждому виду материала, а также сроки и партии подачи. В соответствии с планкартами склад своими транспортными средствами доставляет каждому цеху в установленные сроки партии материалов и полуфабрикатов. Отпуск материалов оформляется приемо-сдаточными накладными.

На предприятиях серийного и единичного производства основные и вспомогательные материалы, а также вспомогательные материалы в массовом и крупносерийном производстве отпускаются по разовым требованиям в соответствии с лимитными картами и ведомостями. Отпуск оформляется накладными или расписками получателя в лимитных картах или ведомостях.

Для обеспечения нормальной работы предприятия очень важно организовать оперативное регулирование запасов. С этой целью устанавливается контроль за состоянием гарантийных запасов на складах. Если часть гарантийных запасов начинает выдаваться в цехи, то это служит сигналом того, что нормальный ход производства может быть нарушен. Об этом ставятся в известность органы материально-технического снабжения. Такую же реакцию должны вызывать факты превышения размеров запасов, установленных по категориям материальных ресурсов. Таким образом, склады не только выполняют функции хранения и подготовки материалов к выдаче их в производство, но и помогают оперативно регулировать их потребление.

4. ПРОЕКТИРОВАНИЕ ТАБЛИЦ БАЗЫ ДАННЫХ

Таблица содержит набор данных по конкретной теме, такой как товары или поставщики. Использование отдельной таблицы для каждой темы означает, что соответствующие данные сохранены только один раз, что делает базу данных более эффективной и снижает число ошибок при вводе данных.

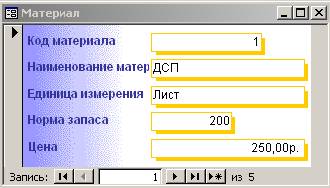

Таблица 1. Материал

| Код материала | Наименование материала | Единица измерения | Норма запаса | Цена |

| 1 | ДСП | Лист | 200 | 250,00р. |

| 2 | Плекс | Лист | 100 | 500,00р. |

| 3 | Доска обрезная | м3 | 5 | 1 250,00р. |

| 4 | Брусок плинтусный | шт | 100 | 50,00р. |

| 5 | Лак | Бак 40 литров | 50 | 1 500,00р. |

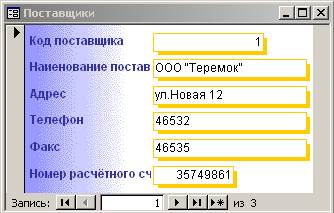

Таблица 2. поставщики

| Код поставщика | Наименование поставщика | Адрес | Телефон | Факс | Номер расчётного счёта |

| 1 | ООО Теремок | ул.Новая 12 | 46532 | 46535 | 35749861 |

| 2 | ООО Стоитель | ул.Строительная 1 | 51415 | 51515 | 65741561 |

| 3 | ООО Лесник | ул. Лесная 9 | 71565 | 76565 | 59468425 |

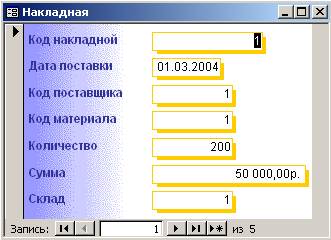

Таблица 3. Накладная

| Код накладной | Дата поставки | Код поставщика | Код материала | Количество | Сумма | Склад |

| 1 | 01.03.2004 | 1 | 1 | 200 | 50 000,00р. | 1 |

| 2 | 03.03.2004 | 1 | 4 | 100 | 5 000,00р. | 1 |

| 3 | 03.03.2004 | 1 | 3 | 5 | 6 250,00р. | 1 |

| 4 | 05.03.2004 | 2 | 2 | 100 | 50 000,00р. | 2 |

| 5 | 07.03.2004 | 3 | 5 | 50 | 75 000,00р. | 2 |

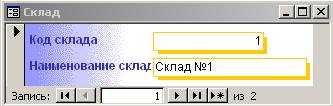

Таблица 4. Склад

| Код склада | Наименование склада |

| 1 | Склад №1 |

| 2 | Склад №2 |

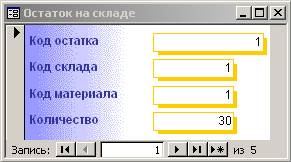

Таблица 5. Остаток на складе

| Код остатка | Код склада | Код материала | Количество |

| 1 | 1 | 1 | 30 |

| 2 | 1 | 2 | 20 |

| 3 | 2 | 3 | 1 |

| 4 | 1 | 4 | 10 |

| 5 | 2 | 5 | 5 |

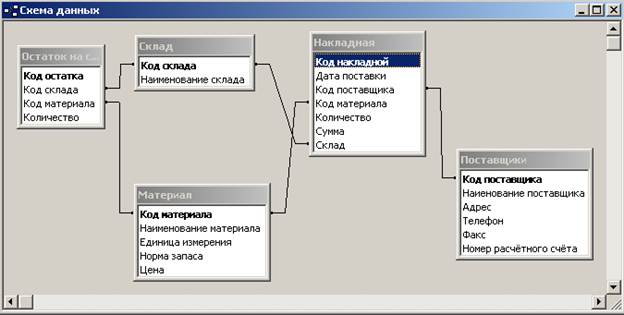

Схема данных.

Связи это - отношение. Связь, установленная между двумя общими полями (столбцами) двух таблиц. Существуют связи с отношением «один – к – одному», «один – ко – многим» и «многие – ко – многим».

При создании связи между таблицами связываемые поля могут иметь разные имена. Однако связываемые поля должны иметь одинаковый тип данных, за исключением случая, когда поле первичного ключа является полем типа Счетчик. Поле счетчика связывается с числовым полем, если значения свойства размер поляобоих полей совпадают.

Рисунок 1. Схема данных.

5. ПРОЕКТИРОВАНИЕ ЭЛЕКТРОННЫХ ФОРМ ДЛЯ ОБРАБОТКИ ВХОДНЫХ ДОКУМЕНТОВ

Формы являются типом объектов базы данных, который обычно используется для отображения данных в базе данных. Форму можно также использовать как кнопочную форму, открывающую другие формы или отчеты базы данных, а также как пользовательское диалоговое окно для ввода данных и выполнения действий, определяемых введенными данными.

Рисунок 2. Материал

Рисунок 3. Поставщики

Рисунок 4. Накладная

Рисунок 5. Склад

Рисунок 6. Остаток на складе

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Адамова Н.А., Йохна В.А., Малова Т.Л., Пенкин Т.Е. Организация и планирование производства швейной промышленности, - Киев: «Высшая школа», - 1994.

- Кожекин Г. Я., Синица Л. М. Организация производства, - Минск: ИП «Экоперспектива», - 1998.

- Сергеев И.В. Экономика предприятия, - Москва: «Финансы и статистика», - 1997.

- Кастеллани К. Автоматизация решения задач управления. М.: Мир, 1982. - 482 с.

- Автоматизированные информационные технологии в экономике /Под ред. проф. Г.А.Титоренко. - М.: ЮНИТИ, 2000. - 400 с.

- Коуров Л.В. Информационные технологии. - Мн.: Амалфея, 2000. - 192 с.

- Дейт К. Дж. Введение в системы баз данных. - К.: Диалектика, 1998. - 784 с.