Информационные технологии в экономике. Электронная коммерция

СОДЕРЖАНИЕ: Министерство общего и профессионального образования РФ. Самарский государственный технический университет. Кафедра информационные технологии.Министерство общего и профессионального образования РФ.

Самарский государственный технический университет.

Кафедра информационные технологии.

Курсовая работа по информационным технологиям в экономике.

Тема: Электронная коммерция.

Выполнил: студент III-АИТ-8

Писарев П.Г.

Проверил: Меркулов К.Г.

Самара 1999

Оглавление.

1. Введение................................................................................................................................... 3

2. Преимущества электронной коммерции........................................................................... 5

3. Использование электронной коммерции.......................................................................... 6

4. Перспективы развития электронной коммерции............................................................. 9

5. Технология Web EDI и электронная коммерция на базе языка XML....................... 11

6. Програмные средства для ведения электронной торговли и затраты на них......... 14

7. Аппаратные средства для ведения электронной комерции и затраты на них........ 17

8. Програмные решения для электронной коммерции.................................................... 18

9. Защита информации............................................................................................................ 19

10. Internet-магазин.................................................................................................................. 20

10.1 Как это выглядит.............................................................................................................. 20

10.2 Внутреннее устройство.................................................................................................. 21

10.3 Организация платежей................................................................................................... 22

10.3.1 Кредитные системы...................................................................................................... 22

10.3.2 Дебетовые системы...................................................................................................... 23

10.3.3 Цифровые наличные.................................................................................................... 24

11. Заключение......................................................................................................................... 27

12. Использованные материалы............................................................................................ 28

1. Введение

Начиная с середины 90-х годов во всем мире наблюдается рост активности в области онлайновой торговли. Вслед за крупными компаниями, производящими компьютерное оборудование в Сеть стали выходить торговцы традиционными товарами. Появилось большое количество книжных магазинов, магазины компакт-дисков и видеокассет, винные магазины. Сейчас практически любые товары можно купить через Сеть.

Электронная коммерция (e-commerce) - это ускорение большинства бизнес-процессов за счет их проведения электронным образом. В этом случае информация передается напрямую к получателю, минуя стадию создания бумажной копии на каждом этапе.

Термин электронная коммерция объединяет в себе множество различных технологий, в числе которых - EDI (Electronic Data Interchange - электронный обмен данными) , электронная почта , Интернет , интранет (обмен информацией внутри компании) , экстранет (обмен информацией с внешним миром) . Таким образом, электронную коммерцию можно характеризовать как ведение бизнеса через Интернет.

Системы электронной коммерции можно разделить на два класса - системы для организации розничной торговли и системы для взаимодействия с деловыми партнерами (системы бизнес для потребителя и бизнес для бизнеса ).

Под определение электронной коммерции подпадают не только системы, ориентированные на Internet, но также и электронные магазины, использующие иные коммуникационные среды - BBS , VAN и т.д. В то же время процедуры продаж, инициированных информацией из WWW, но использующих для обмена данными факс, телефон и пр., могут быть лишь частично отнесены к классу электронной коммерции. Отметим также, что, несмотря на то, что WWW является технологической базой электронной коммерции, в ряде систем используются и другие коммуникационные возможности. Так, запросы к продавцу для уточнения параметров товара или для оформления заказа могут быть посланы и через электронную почту.

Какую информацию можно передавать в электронном виде?

Любую информацию, которую можно создать на компьютере. Например, текстовые файлы, электронные таблицы, базы данных, картинки, заказы, счета, платежки, информационные запросы, прайс-листы, мультимедийные данные и т.д.

2. Преимущества электронной коммерции

Если розничные электронные магазины для российского рынка это все еще экзотика, то преимущества ведения деловых операций через Интернет многие компании почувствовали уже сейчас. Это стало особенно актуальным в условиях экономического кризиса и связано с преимуществами, которые получит фирма после применения интернет-технологий.

Имеется множество преимуществ, вот лишь некоторые из них:

· значительно увеличивается оперативность получения информации, особенно при международных операциях;

· значительно сокращается цикл производства и продажи, т.к. больше нет необходимости каждый раз вводить полученные документы, к тому же снижается вероятность возникновения ошибок ввода;

· значительно снижаются затраты, связанные с обменом информацией за счет использования более дешевых средств коммуникаций;

· использование интернет-технологий электронной коммерции позволяет компании стать более открытой по отношению к клиентам;

· позволяет легко и быстро информировать партнеров и клиентов о продуктах и услугах;

· позволяет создавать альтернативные каналы продаж, например, через электронный магазин на корпоративном сайте.

3. Использование электронной коммерции

Применение современных Интернет-технологий в бизнесе не ограничивается созданием Web-сайта или электронного каталога с возможностью заказа, а подразумевает использование технологии и накопленного опыта для глубинной перестройки способов ведения деловых операций при помощи Интернет и сопутствующих сетевых компьютерных технологий. Электронная коммерция - это процесс зарабатывания денег с использованием Интернет-технологий.

Успех реализации модели электронной торговли в Сети определяется тремя составляющими:

1. Выбор верной технологической платформы

2. Наличие конкурентоспособного продукта

3. Наличие необходимой инфраструктуры и бизнес-процессов

Если отсутствует хотя бы одно из этих звеньев, то внедрение современных технологий не приведет к успеху.

В первую очередь, использование технологий онлайновой торговли необходимо компаниям, имеющим развитую региональную партнерскую сеть, так как позволит значительно снизить стоимость обработки заказов. На рисунке 1 показаны схемы процесса приобретения товара до и после внедрения технологии электронной торговли в оптовой компании.

|

|

|

| До внедрения. |

После внедрения. |

Рисунок 1.

После внедрения методики работы с региональными партнерами через Интернет, компания смогла сократить затраты на оформление и обработку заказов более чем в 2 раза.

На сегодняшний день доминирующим платежным средством при on-line покупках являются кредитные карточки. Однако на сцену выходят и новые платежные инструменты: смарт-карты, цифровые деньги (digital cash), микроплатежи и электронные чеки.

Одно из наиболее интересных и пользующихся популярностью направлений - книжный бизнес в Сети. Достаточно многие магазины торгуют книгами, но в первую очередь нужно назвать Озон - самый удачный на сегодняшний день торговый проект в русскоязычной Сети. В отличие от подавляющего большинства российских сетевых магазинов это действительно реально работающий магазин. Если говорить о перспективах книготорговли в Интернет: по проведенному недавно опросу, 40% тех, кто делает покупки в Сети или планирует это, в список приоритетов ставит покупку книг.

Также 40% опрошенных отдали голоса за услугу, которая должна иметь огромный потенциал - это возможность бронирования билетов через Сеть. Эту услугу оказывает сервер Трансинформ , который также работает через систему КиберПлат .

Известная провайдерская служба Демос предоставляет пользователям возможность оплачивать dial-up доступ к Интернету в онлайн-режиме. По результатам опроса, 34% пользователей считает эту услугу удобной и привлекательной. И, видимо, в ближайшем будущем, она так же будет пользоваться популярностью.

Последнее время достаточно быстро растет количество магазинов, предлагающих компьютеры и комплектующие, программное обеспечение и другую аналогичную продукцию. Как один из наиболее удачных примеров можно привести московский магазин «Икс-МИР» .

С быстрым ростом части рынка, ориентированной на информационные услуги, также увеличивается количество сервисов, ориентированных на платное предоставление информации.

Еще одна специфическая категория услуг (и, кстати, по результатам опроса, более всего интересующая клиентов - ее в список приоритетов поставили 50% опрошенных) - это оплата коммунальных услуг, телефона и тому подобного. И такая возможность есть - для пользователей системы «КиберПлат» предусмотрен механизм платежных поручений, с помощью которого можно в онлайн-режиме осуществлять подобные платежи.

Также, в соответствии с тем же опросом, 40% пользователей изъявляет желание покупать музыкальные носители - компакт-диски и кассеты, 28% - видеокассеты.

Таким образом, определенное предложение уже существует. Несмотря на различие в масштабах по сравнению с западным рынком, для российских бизнес-структур Интернет - это также средство снижения издержек, оптимизации бизнес процессов. Поэтому электронная коммерция, безусловно, будет развиваться. Но на характер ее развития сильнейшее влияние оказывает фактор спроса, причем спроса платежеспособного.

Одним из существенных факторов активизации платежеспособного спроса является организация платежной системы, оптимальной с точки зрения покупателя. Разработка коммерческого банка «Платина» – система «КиберПлат» , введенная в коммерческую эксплуатацию в марте 1998 г., стала первым реально действующим платежным механизмом на российском рынке электронной коммерции. Пользователи системы – электронные магазины и их клиенты получили возможность принимать платежи и оплачивать покупки в онлайн-режиме, используя кредитные карты и банковские счета. Эффективный механизм защиты, основанный на использовании электронно-цифровой подписи, обеспечил высокую степень безопасности системы и возможность проведения крупных платежей. Риски отказа клиента от совершенного платежа являются бизнес-риском банка.

4. Перспективы развития электронной коммерции

До недавних пор электронная коммерция чем-то напоминала популярную игру «Монополия» - множество игроков за столом, но никакой гарантии, что они останутся в игре.

Однако игровое поле Internet-коммерции значительно изменилось, и эти перемены необратимы. Недавний опрос свыше 100 компаний со штатом более 500 человек, проведенный Zona Research , показал, что около 80% из них используют Internet для маркетинга, а 10% уже занимаются электронной торговлей. Исследование также показало, что почти 45% этих компаний планируют начать реализацию программ продаж через Internet в ближайшие год-два.

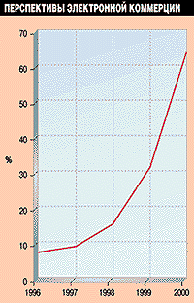

Gartner Group предсказывает аналогичный рост рынка электронной коммерции (Рисунок 2).

Рисунок 2.

Данный график показывает процентный рост числа предприятий, занимающихся электронной коммерцией.

Gartner Group предсказывает неуклонный рост электронной коммерции в период до 2000 года. Их число будет увеличиваться с развитием сети торговцев, технической инфраструктуры и приложений.

Некоторые компании, например, Dell Computer , уже заявляют о своих значительных успехах в области электронной коммерции. Dell использует сервер Web не только для организации продаж, но также и для снижения затрат на техническую поддержку. Среди других успешно занимающихся электронной коммерцией компаний можно назвать Federal Express и Cisco Systems .

Но, как и Монополия, электронная коммерция имеет свои правила. Далее я попытаюсь рассмотреть некоторые из них и то, как они могут способствовать финансовому успеху как в потребительском, так и в корпоративном секторах рынка.

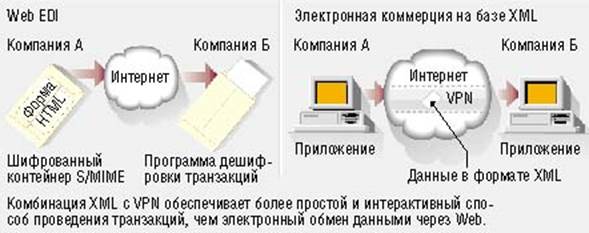

5. Технология Web EDI и электронная коммерция на базе языка XML

У нового языка XML

есть шанс сделать то, чего раньше не удавалось ни одной Web-технологии, — вытеснить стандарт EDI

(Electronic Data Interchange — электронный обмен данными) и стать основным средством проведения онлайновых коммерческих операций между компаниями.

О своей поддержке XML

(Extensible Markup Language

— расширяемый язык разметки) уже заявили несколько начинающих производителей средств электронной коммерции. Ряд крупных поставщиков сетей с дополнительными услугами (value-added networks

, VAN

), предлагающих своим клиентам возможности электронного обмена данными, также приступили к разработкам в этой области. Все они уверены, что этот отпрыск SGML

(Standard Generalized Markup Language

— стандартный язык обобщенной разметки документов) обладает всем необходимым для обеспечения более экономичного, гибкого и интерактивного выполнения функций электронного обмена данными, чем EDI

. “Стандарт EDI напоминает мне труп животного, который таскают туда-сюда, — шутит Расти Гордон, менеджер электронного обмена данными одной из производственных компаний Иллинойса. — XML

, напротив, ассоциируется с живым, юрким, отзывчивым зверьком, способным принести много пользы”. Язык XML

, описывающей порядок использования и хранения данных, способен обеспечить связь между приложениями. В этом он напоминает технологии EDI

, которые позволяют мэйнфреймам обмениваться документами, соответствующими стандартам ANSI X12

и EDIFACT

. Активную роль во внедрении XML играют фирмы Sterling Commerce

(Даблин, шт. Огайо) и General Electric Information Services

(Роквилл, шт. Мэриленд). Совместно с целевой группой CommerceNet они изучают возможности взаимодействия этого языка с EDI, ведут разработку стандартных XML-форм для таких деловых транзакций, как заказы товара. Поддержку XML выразила и фирма IBM Global Services

(Соммерс, шт. Нью-Йорк). Как заявили ее представители, фирма собирается развернуть новые услуги с использованием этого языка уже в конце нынешнего года. К тому же времени на рынке должны появиться продукты двух начинающих производителей средств электронной коммерции — фирм Trade’ex Electronic Commerce System

и St. Paul Software

, которые сделали ставку на развитие технологии XML. Фирма Trade’ex Electronic Commerce System (Тампа, шт. Флорида), выпускающая комплект приложений для обмена данными между компаниями, ведет разработку транспортного протокола Trade’ex Transport Protocol. Его главное назначение — создание шифрованного канала связи наподобие VPN (виртуальной частной сети) на базе инструментария Jsafe фирмы RSA Data Security. На выставке Internet and Electronic Commerce Expo, организованной фирмой Gartner Group в Нью-Йорке в апреле нынешнего года, технический руководитель Trade’ex Джард Родригес пояснил, что такой канал позволит компаниям обмениваться XML-формами, выполняющими те же функции, что и EDI. Внедрять XML намерена и фирма St. Paul Software (Сент-Пол, шт. Миннесота), выпускающая программы электронного обмена EDI-данными. Как заявили ее представители, уже ведутся работы по организации хранения информации с применением XML. Ожидается, что такой шаг упростит описание получателя документа внутри предприятия. Расходы на ведение деловых операций через сети с дополнительными услугами не по карману многим малым компаниям. В то же время, как следует из отчета фирмы Forrester Research (Кеймбридж, шт. Массачусетс), транзакции на базе XML можно передавать по шифрованным туннелям VPN за полцены, используя для этого общедоступные сети. На сегодняшний день Консорциум World Wide Web выпустил только первую версию спецификации XML, к которой пользователи EDI отнеслись довольно настороженно. Даже такие энтузиасты этого языка, как Гордон, не могут не отметить, что компаний, готовых отказаться от уже развернутых средств электронного обмена данными, найдется не много. К тому же XML сам по себе не способен предложить всего того, что пользователь получает в сетях с дополнительными услугами. Ветераны EDI уже имеют горький опыт несбывшихся надежд. Два года назад было громогласно обещано, что на смену сетям с дополнительными услугами вскоре придет Web EDI. Но прогнозы не сбылись. Предложенная технология копировала существующую модель пакетных передач EDI, а для пересылки HTML-документов через “Всемирную паутину” использовала протокол S/MIME (Secure MIME — безопасный протокол передачи электронной почты). Такой подход обеспечивал некоторую экономию средств, но нисколько не улучшал уже отлаженного процесса и практически не давал никакого стимула для отказа от существующих систем. Технологию EDI уже использует для пересылки документации своим клиентам фирма Horizon Trading (Вашингтон). Ее исполнительный директор Браунинг Рокуэлл называет сближение EDI и XML “захватывающей интригой”, но предупреждает, что раскол между сторонниками Интернет и XML, с одной стороны, и EDI (а значит, и унаследованных систем), с другой, не приведет к модернизации имеющихся систем. Рокуэлл надеется, что рабочая группа CommerceNet сможет обеспечить совместимость документов на базе XML с традиционными форматами EDI, в том числе с типом данных Х12. “XML обещает очень много, — считает он. — Но вот сможет ли этот язык оправдать надежды? Все зависит от того, удастся ли ему достичь критической массы, а если удастся, то сколько времени на это уйдет”.

6. Програмные средства для ведения электронной торговли и затраты на них

Затраты на электронную торговлю могут быть разными - все зависит от характера предполагающейся коммерции. Здесь я рассмотрю наиболее типичные затраты виртуального предприятия.

Казалось бы, что любой может придумать эффективную схему электронной торговой точки, реализовать ее в Internet и пожинать плоды, но это заблуждение.

Реализация сервера Web требует тщательной проработки материально-технической стороны вопроса, - говорит Джозеф Рид, старший вице-президент по электронным брокерским операциям в Reality Online (его компания предоставляет финансовым организациям услуги с помощью Internet). - Материально-техническое обеспечение требует немалых вложений.

Один из главных вопросов - создание необходимой инфраструктуры. Базовая сетевая инфраструктура должна быть достаточно развитой, чтобы она могла удовлетворить жестким требованиям электронной коммерции. Может потребоваться создание или модернизация сервера баз данных, установка более мощного шлюза или аренда более емкого канала с целью увеличения пропускной способности. В любом случае, все необходимые изменения и сопряженные с ними затраты надо оценить до того, как будет приведен в движение план создания виртуального магазина.

В зависимости от того, какой способ реализации электронной коммерции будет избран, может потребоваться учесть затраты на различные инструменты и услуги. Расходы на самостоятельное создание и обслуживание сервера в сравнении со стоимостью обращения к услугам сторонней организации могут заметно отличаться.

Для малых компаний, где предпочитают делать все самостоятельно, рынок предлагает такой инструментарий для создания информационного наполнения Web, как Internet Creator разработки Forman Interactive по цене около 149 долларов. Internet Creator включает поддержку апплетов Java , автоматическую загрузку по ftp и улучшенные транзакционные функции.

Те, кто хочет иметь полномасштабную поддержку Web, могут воспользоваться, например, компонентом электронной коммерции в рамках Content Hosting Services компании IBM . Опирающиеся на серверное программное обеспечение Net Commerce , новые службы включают необходимое программное и аппаратное обеспечение для создания и эксплуатации сервера электронной коммерции. Эти услуги защиты, управления информационным наполнением и контроля заказов обойдутся заказчику в 3500 долларов в виде начального взноса и еще в 3500 долларов ежемесячно.

Другую категорию составляют серверы специального назначения, такие как серверы Web-коммерции. Цены на серверы Transact компании OpenMarket в версиях для предприятий и сервис-провайдеров электронной коммерции начинаются от 125 000 и 250 000 долларов соответственно. Transact имеет средства для интерактивной идентификации и проверки полномочий клиента, обработки заказов и платежей, контроля заказов и их статуса, а также обслуживания клиентов. ENetwork Communications Server for AIX 5.0 компании IBM обеспечивает интеграцию Internet и приложений электронной коммерции за счет предоставления необходимой расширенной функциональности. Продукт стоит 995 долларов за сервер и 69 долларов за каждого работающего пользователя.

Электронная витрина - отличительная черта электронной коммерции. Viaweb взимает с интерактивных торговцев 100 долларов в месяц за размещение информации о 20 товарах, 300 долларов - за 1000 товаров и 100 долларов - за каждую дополнительную тысячу товаров. Программное обеспечение Viaweb Store 4.0 позволяет создать виртуальную витрину с помощью обычного браузера.

Программное обеспечение обработки транзакций по электронным платежам для интерактивных торговцев NetVerify предоставляется компанией IC Verify на условиях годовой аренды. Лицензия программы для Windows на первый год стоит 900 долларов, а на все последующие - по 450 долларов. Размещение информации о товарах других фирм на своем сервере будет стоить владельцу сервера менее 250 долларов в год.

Также можно получить и более специализированные услуги. Requisite Technology предлагает составление каталогов для электронной коммерции. Так, она предоставляет подписку на Re q uest for Buyers - электронный каталог с информацией о предложении товаров по различным категориям. Этот каталог офисного оборудования, компьютеров, периферии и т. д. имеет графический интерфейс, с помощью которого снабженец или случайный пользователь могут отыскать необходимые им товары, сравнить их параметры, узнать о стоимости, доставке и наличии выбранного товара. Re q uest for Buyers содержит четыре компонента: интерфейс с настольной системой, настраиваемый каталог товаров и поставщиков, сервисы составления каталога и создания информационного наполнения и службу продаж по каталогу. Плата за каталог и сервисы взимается в зависимости от числа сотрудников и выбранных категорий товаров. К примеру, подобная услуга обойдется компании из числа Fortune 1000 с 10 подразделениями и 50000 сотрудниками в 250000-1000000 долларов в год.

7. Аппаратные средства для ведения электронной комерции и затраты на них

Для поддержки сервера электронной коммерции оборудование должно иметь адекватную мощность. Если говорить о системах старшего класса, то стоит назвать мэйнфрейм System/390 компании IBM с улучшенной системой ввода/вывода и усовершенствованной поддержкой TCP/IP и приложений Java .

Но иногда достаточно и более простого и дешевого решения. Например, для работы той части системы, которая, относится к интернет-магазину фирмы «Формоза» (Web-сервер, сервер Web-приложений, брокер запросов), используется не особо мощный по теперешним меркам компьютер, оснащенный процессором Pentium/90 с 48 Мб ОЗУ, функционирующий под ОС Solaris . По словам специалистов “Формоза-Софт” , для обслуживания имеющегося потока клиентов его ресурсов пока вполне достаточно.

Широко известный продавец книг через Web приобрел недавно несколько восьмипроцессорных серверов Hewlett-Packard с целью исключения малейшей возможности дорогостоящего простоя.

Даже в самой минимальной конфигурации такие системы обходятся недешево. Однако в случае электронной коммерции они себя оправдывают, особенно если учесть альтернативу - неповоротливые, перегруженные системы, которым возлагаемая на них нагрузка может в один прекрасный день оказаться не по силам.

8. Програмные решения для электронной коммерции

Внутренние операции, например обслуживание и заполнение огромных баз данных, - одна из наиболее трудных задач создания сервера электронной коммерции.

Представляя недавно Domino 5.0 , компания Lotus заявила, что интеграция с Java сделает эту систему гораздо более гибкой для поддержки как внешних, так и внутренних приложений; а это, в свою очередь, благоприятствует поддержке различных компонентов электронной коммерции.

Кстати, Катрин Уэбстер, руководитель группы по разработкам в области электронной коммерции в Sun Microsystems , указывает, что интерактивные торговцы приходят к осознанию необходимости более тесной интеграции их узлов с внутренними и унаследованными системами. По мнению Уэбстер, приложения второго, промежуточного, звена на базе Java будут как нельзя кстати для наведения мостов между ними.

Некоторые приложения электронной коммерции нацелены на конкретные вертикальные рынки, в частности на оказание интерактивных брокерских услуг. Примером может служить Reuters Investor Direct от Reality Online . Благодаря этой услуге заказчики могут в реальном времени узнать котировку акций, посмотреть свой текущий баланс и разместить заказы на акции, взаимные фонды, дополнительный выпуск и облигации. Неограниченная подписка стоит 16 долларов в месяц.

Sun Microsystems разработала архитектуру под названием SunConnect для создания и развертывания финансовых услуг на базе Web. Эта архитектура на базе Java включает поддержку спецификации на интерактивные транзакции Open Financial Exchange и других спецификаций обмена сообщениями.

9. Защита информации

Согласно исследованию Forrester Research , озаглавленному Экономика защиты, большая часть затрат на защиту сети связана с шифрованием данных и укреплением брандмауэров. Однако такие приобретения, как инструментарий для ускоренного шифрования, обслуживания цифровых сертификатов и управления правилами защиты, окупаются обычно за весьма короткий срок, в особенности, если учесть потенциальный финансовый урон в результате взлома защиты коммерческого сервера Web. В исследовании также отмечается, что 40% всех обращений в службу поддержки связаны с просьбой восстановления пароля забывчивыми пользователями. Значительно сократить траты по этой статье расходов службы поддержки можно с помощью смарт-карт.

Наконец, в исследовании Forrester утверждается, что компании из числа Fortune 1000 тратят менее 1 млн. долларов в год на защиту сети. Эта сумма может показаться не такой уж и маленькой, но она - ничто по сравнению с потенциальным уроном от взлома защиты.

Джина Кляйн Джораш, директор по корпоративному маркетингу в VeriSign , компании-разработчике служб цифровых сертификатов и продуктов для электронной коммерции, сообщает, что затраты заказчиков на цифровые сертификаты колеблются от 400-1000 долларов за сертификат на один сервер Web до 200000-1000000 долларов за полный спектр услуг.

Помимо этих затрат необходимо учесть стоимость таких неотъемлемых компонентов системы защиты, как брандмауэры.

Одним из важнейших вопросов в области защиты является вопрос стандартов. Стандарт на электронные защищенные транзакции (Secure Electronic Transaction , SET ) пользуется поддержкой таких компаний, как CyberCash , Netscape Communications и RSA Data Security (предлагающей комплект разработчика SET ). Но есть и другие стандарты, например Secure/MIME и United Nations/Electronic Data Interchange for Administration, Commerce, and Transport (UN/EDIFACT) . Так что пока не будет единообразия, решения в отношении выбора продуктов и методов защиты принимать будет непросто.

10. Internet- магазин

10.1 Как это выглядит

Итак, что же видит пользователь, зашедший в магазин? Во-первых, список товаров, находящихся на складе. Так как онлайновый “прилавок” как правило привязан к системе автоматизации какого-либо предприятия, то этот список содержит те же изделия, что имеются в продаже и в обычных (не виртуальных) магазинах. Содержимое склада представляется обычно в виде иерархической древовидной структуры, базовыми элементами которой являются группы товаров. Если щелкнуть мышью на группе, то она разворачивается, открывая список подгрупп или конкретных изделий определенного типа. Иногда покупатель может посмотреть картинку с изображением товара и его характеристики, а также добавить его в свою корзинку. Наполнив корзинку, клиент отдает команду “Выполнить заказ” и выбирает удобную для него форму оплаты. Если он покупает в магазине впервые, то его обычно просят указать некоторые сведения о себе — имя, телефон, адрес и др. Корпоративный покупатель сообщает название предприятия, номер расчетного счета, имя и телефон контактного лица. На этом этапе покупателю присваивается определенный идентификационный код. Это делается для того, чтобы когда он зайдет в магазин в следующий раз, всю указанную выше информацию можно будет не вводить — достаточно указать свой код. Затем клиенту пересылается счет, по которому он может оплатить и получить товар в магазине в течение определенного времени. Как я уже говорил, онлайновый магазин позволяет осуществлять оплату по кредитной карточке. В этом случае вместе с информацией о себе или своим кодом клиент сообщает номер кредитной карты, после чего происходит авторизация кредитной карточки в процессинговом центре. В случае успеха деньги на счету клиента блокируются, а товар на складе резервируется. После этого сотрудники фирмы связываются с покупателем по телефону и отправляют ему товар с курьером; при желании клиент может приехать в магазин и забрать покупку сам. В момент передачи товара кредитная карточка клиента прокатывается, и он закрепляет сделку своей подписью на слипе. Так как авторизация карты осуществляется в момент резервирования товара, то при ее прокатке взаимодействие с процессинговым центром уже не требуется. В завершение операции слип передается в банк, а деньги списываются со счета покупателя и переводятся на счет магазина. Корпоративному клиенту может просто высылается счет с указанием всех реквизитов. Товар может быть получен в магазине или доставлен заказчику после перевода денег по этому счету.

10.2 Внутреннее устройство

Рассмотрим внутренне устройство на примере некоторых российских интернет-магазинов.

Клиентский интерфейс магазина может представлять собой загружаемый в браузер пользователя аплет на языке Java . Этот аплет может быть передан клиенту как в сжатом CAB-формате (если используется браузер Microsoft Internet Explorer ), так и в несжатом (при использовании Netscape Navigator ). В первом случае пользователь может начать работу несколько быстрее, хотя опыт общения с магазином показывает, что время загрузки при применении Navigator также вполне приемлемо. Для отображения сообщений аплет, как правило, использует векторные шрифты, это позволяет (хотя и не очень быстро) выводить сообщения по-русски на любом браузере, поддерживающем Java спецификации 1.0.2 и выше. Использование довольно старой версии Java тоже гарантирует совместимость с наиболее распространенными типами браузеров. Аплет устанавливает соединение по протоколу IIOP (Internet InterORB Protocol ) с CORBA-совместимым брокером запросов (на примере интернет-магазина фирмы “Формоза” ), по существу функционирующему как монитор транзакций. Вторым “концом” брокер подключен к серверу Web-приложений, взаимодействующим с системой “Монополия”. Этот сервер, являющийся собственной разработкой компании «Формоза» , целиком написан на С++ . Доступ к базовой странице магазина может обеспечиваться при помощи Web-сервера Apache , а для организации базы данных предприятия может применяется СУБД Oracle 7 . Так как аплет использует дополнительный порт для связи с брокером запросов, Интернет-магазин может не работать у клиентов, использующих некоторые типы брандмауэров или proxy-агентов. Вся работа комплекса контролируется оператором, на которого, в частности, возложена обязанность связи с клиентами и отсечения части пользователей, очевидно зашедших в магазин лишь “поиграть” (такие пользователи часто указывают свое имя, адрес и телефон типа “ggg”, “Бил Гейтс”, “Белый Дом”, “1234567” и т. д.). Кроме того, он ежедневно контролирует правильность работы магазина и системы авторизации.

10.3 Организация платежей

Одним из наиболее интересных свойств магазина является его интеграция с платежной системой, позволяющая осуществлять покупки по кредитным карточкам.

Системы платежей можно разделить на кредитовые, дебетовые и системы, работающие с цифровыми наличными.

10.3.1 Кредитные системы.

Кредитные системы – это аналог обычных систем с платежами осуществляемыми с помощью кредитных карточек, только с использованием Internet для передачи данных и с рядом услуг для обеспечения безопасности – цифровая подпись, шифрование данных и т.д. К числу подобных систем относятся CyberCash, Open Market, First Virtual, все системы, использующие протокол SET. Основными недостатками кредитовых систем являются :

· необходимость проверки кредитоспособности клиента и авторизации карточки, повышающая издержки на проведение транзакции и делающая системы неприспособленными для микроплатежей, являющимися целевым рынком платежных систем Internet;

· отсутствие анонимности и, как следствие, навязчивый сервис со стороны торговых структур;

· ограниченное количество магазинов, принимающих кредитные карточки;

· для покупателей (особенно это актуально для России) – необходимость открытия кредитного счета и комплекс “передачи данных карточки по сети”.

В данный момент, хотя некоторые проекты еще не завершены, очень многие компании, занимающиеся электронной коммерцией, предлагают услуги с использованием протокола, новые приложения под SET и т.д. Очень многие интегрируют SET и другие технологии для достижения максимальной конфиденциальности и безопасности совершения платежей. Сейчас практически во всех крупных платежных системах Internet предлагаются услуги с использованием протокола SET. СyberCash, известная компания, работающая на рынке безопасных Internet-платежей, сейчас активно предлагает всем свои клиентам работу по протоколу SET, пропагандируя его преимущества и всячески доказывая, что уже теперь-то точно можно участвовать в электронной коммерции, ничего не опасаясь. Приведу преимущества использования SET:

· продавцы защищены от покупок с помощью неавторизованной платежной карточки и от отказа от покупки;

· банки защищены от неавторизованных покупок;

- клиенты не пострадают от перехвата номера кредитки и от покупки у несуществующих продавцов.

SET позволяет проводить авторизацию, используя цифровые подписи, и одновременно защищает покупателей, обеспечивая механизм передачи номера карты для проверки непосредственно эмитенту, минуя промежуточные звенья.

10.3.2 Дебетовые системы

Дебетовые системы – существуют в виде электронных эквивалентов бумажных чеков. Например, NetCheque, NetChex. В системе NetCheque при открытии счета выпускается электронный документ, в котором содержится имя плательщика, название финансовой структуры, номер счета плательщика, название (имя) получателя платежа и сумма чека. Основная часть информации не кодируется. Как и бумажный чек, NetCheque имеет электронный вариант подписи (цифровую группировку), подтверждающий, что чек исходит действительно от владельца счета. Прежде чем чек будет оплачен, он должен быть подтвержден электронной подписью получателя платежа.

10.3.3 Цифровые наличные

Цифровые наличные, по своей сути, относящиеся тоже к дебетовым системам. Существует два типа цифровых наличных – хранящиеся на смарт-картах (Mondex) и хранящиеся на жестком диске компьютера (в качестве примеров можно привести: Digicash, Netcash, CyberCoin) По мнению некоторых экспертов существует большая вероятность того, что со временем эти типы сольются в один.

Эти системы по существу аналогичны наличным деньгам. У провайдера системы, в которой будут осуществляться платежи, предварительно покупаются электронные аналоги наличных купюр Цикл жизни электронных денег, к примеру, разработанных компанией Digicash, содержит следующие этапы : сначала клиент создает на своем компьютере электронные купюры, определяя их номинал и серийный номер и заверяя их собственной цифровой подписью. Затем он посылает их в банк, который, при поступлении реальных денег на счет, подписывает эти купюры, зная только их номинал и отправляет их обратно клиенту. При покупке клиент посылает купюры продавцу (причем продавец не получает никаких сведений о покупателе, но покупатель всегда может доказать, что покупку совершил он, так как только он знает серийные номера своих купюр), который предъявляет их банку, проверяющему подлинность и производит зачисления на счет продавца.

В качестве основных преимуществ подобных систем можно выделить следующее:

системы подходят для микро платежей;

может быть обеспечена анонимность.

К негативным сторонам может быть отнесено:

необходимость предварительной покупки купюр;

отсутствие возможности предоставления кредита.

Наиболее часто обсуждаемой темой относительно покупок через Интернет является проблема распределения рисков. Ясно, что совершая покупку по карте, рискуют все — пользователь, сообщающий номер карты, магазин, ее принимающий, и банк, переводящий деньги. Однако специалисты считают, что человек, применяющий кредитную карточку для покупок в его Интернет-магизине, рискует ничуть не больше, чем тот, кто использует ее в обычном магазине.

Схемы защиты пользователя кредитных карточек уже давно выработаны и с успехом применимы и к Интернет-транзакциям. Например, в обязанности работника магазина (в том числе курьера) входит проверка паспорта покупателя на соответствие c информацией, содержащейся на кредитной карточке. В случае отсутствия паспорта операция может аннулироваться. Поэтому купить что-либо по чужой кредитке в Интернет-магазине затруднительно. А пока магазин не получил слип карточки, заверенный подписью клиента, деньги со счета последнего в банке не переведут.

Банк и платежная система в целом также рискуют мало, поскольку деньги, возвращаемые при необходимости клиенту, взимаются в итоге с торговой точки, принявшей карту. Магазин несет наибольший риск в этой операции, так как в случае чего он оказывается без товара и денег. Для сведения своего риска к минимуму, магазин не сразу снимает необходимую сумму со счета клиента, а только ее резервирует. В дальнейшем покупатель и продавец обязательно встречаются при передаче товара. В этот момент и создается так называемый слип (документальное подтверждение покупки), на котором и расписывается владелец карточки. Полученный слип является для магазина и процессингового центра подтверждением совершенной сделки. В момент снятия слипа кассир (или курьер) сверяет подпись владельца карточки с образцом и в спорных ситуациях может попросить у вас паспорт.

В целом при работе через Интернет риск для торговой организации сопоставим с риском при обычном использовании кредитных карточек. Многие российские виртуальные магазины работают с процессинговым центром “Мультикарта”, который и решает все задачи, связанные с авторизацией кредитных карточек.

Для физического подключения к сети платежной системы на разных этапах использовались разные технологии. Вначале доступ осуществлялся по телефонным линиям, и пользователям приходилось довольно долго ждать, пока не установится соединение и не пройдет авторизация. Сейчас многие магазины пользуются шлюзом из Интернет в сеть X.25, предоставляемым провайдером.

11. Заключение

Ситуация с электронной коммерцией в Росии остается довольно сложной. Это происходит из-за несовершенности и противоречивости отечественного законодательства, а так же из-за малой покупательской способности граждан нашей страны. Большинство интернет-магазинов в России держаться, если можно так сказать, исключительно на энтузиазмне.

Кроме этого большое количество российских виртуальных магазинов на данный момент являются лишь каталогами: при оформлении покупки они высылают пользователю счет, который нужно самостоятельно оплатить, придя в банк. При этом теряется одно из главных достоинств электронной коммерции — возможность купить какой-либо товар не выходя из дома. Но все среди них существуют и компании, которые сумелт правильно организовать свой интернет-магазин и получать реальную прибыль. Например, интернет-магазин фирмы “Формоза” (shop.formoza.ru) является онлайновой торговой точкой в России, которая интегрирована с системой автоматизации предприятия и при этом позволяет производить оплату по кредитной карточке. Крайне важно и то, что онлайновый магазин “Формозы” работает не через оффшорные зоны, а через платежную систему отечественного банка. Привязка же к системе автоматизации предприятия позволяет синхронизировать содержимое “прилавка” магазина с текущим состоянием склада компании и осуществлять резервирование товара. За рубежом же действует еще большее количество интерент-магазинов. Другими словами, интернет-магазины, а также другие виды проявления электронной коммерции должны занять свое место в 21 веке. И я уверен, что эта технология придет на смену многим современным видам коммерции. Это подтверждает и исследование, проведенное европейской исследовательской компанией Datamaster (Лондон), там отмечается, что к 2001 г. 70% всех домашних покупок будет совершаться через Интернет.

12. Использованные материалы

1. Курс ЦИТ «Internet-технологии в проектах с пластиковыми карточками».

В. Завалеев, «Центр», 1998.

2. «Информационные Технологии: Теория и практика рекламы в России».

И. Крылов, «Центр», 1996.

3. «Network Magazine», №10, 1999.

4. «PC WEEK», №6, 1998.

5. Информация с Веб-сайта «Электронные платежные системы», http://www.emoney.ru

6. Информация с Веб-сайта «Reksoft. Электронная коммерция», http://www.reksoft.ru