Инструменты кредитно денежной политики Центрального Банка

СОДЕРЖАНИЕ: Министерство образования и науки Украины Донбасская государственная машиностроительная академия Кафедра экономической теории КУРСОВАЯ РАБОТА По дисциплине «Макроэкономика»Министерство образования и науки Украины

Донбасская государственная машиностроительная академия

Кафедра экономической теории

КУРСОВАЯ РАБОТА

По дисциплине «Макроэкономика»

На тему:

«Инструменты кредитно – денежной политики Центрального Банка»

Выполнила:

ст.гр. ЭП-07-1

Куренная А.В.

Проверил:

Петренко Я.В.

Работа допущена к защите « _ »_____ с оценкой____

Работа защищена « _ »______с оценкой____

Краматорск 2008

АННОТАЦИЯ

Курсовая работа, 37 страниц, 8 рисунков, 4 приложения, 5 источников перечня ссылок, работа состоит из четырех разделов.

Объектом исследования курсовой работы является кредитно – денежная система.

Цель работы – выявить инструменты, которыми оперирует Центральный Банк, проводя кредитно – денежную политику.

КРЕДИТНО – ДЕНЕЖНАЯ ПОЛИТИКА, ИНСТРУМЕНТЫ КРЕДИТНО – ДЕНЕЖНОЙ ПОЛИТИКИ, КРЕДИТНО – ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ, ПОЛИТИКА ДОРОГИХ И ДЕШЕВЫХ ДЕНЕГ, РЕФИНАНСИРОВАНИЕ КОММЕРЧЕСКИХ БАНКОВ, ОБЯЗАТЕЛЬНЫЕ РЕЗЕРВЫ, ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ, МЕТОДЫ РЕГУЛИРОВАНИЯ КРЕДИТНО – ДЕНЕЖНОЙ ПОЛИТИКИ, ДЕНЕЖНОЕ РУГУЛИРОВАНИЕ, МОДЕЛЬ «IS - LM».

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………4

1.Понятие и цели кредитно – денежной политики Центрального Банка………….7

1.1.Понятие кредитно – денежной политики………………………………...7

1.2.Цели кредитно – денежного регулирования………………………….…10

1.3.Типы кредитно – денежной политики…………………………………...11

2.Инструменты кредитно – денежной политики Центрального Банка…………15

2.1.Рефинансирование коммерческих банков………………………………15

2.2.Политика обязательных резервов………………………………………..17

2.3.Операции на открытом рынке……………………………………………19

2.4.Административные методы регулирования кредитно – денежной политики Центрального Банка……………………………………………………20

3.Воздействие кредитно – денежной политики на национальную экономику….22

4.Кредитно – денежное регулирование в долгосрочном периоде………………..26

ЗАКЛЮЧЕНИЕ……………………………………………………………………...29

СПИСОК ЛИТЕРАТУРЫ…………………………………………………………..31

ПЕРЕЧЕНЬ ССЫЛОК………………………………………………………………33

ПРИЛОЖЕНИЕ……………………………………………………………………...34

ВВЕДЕНИЕ

Данную тему курсовой работы я выбрала потому, что считаю проблему кредитно – денежной политики актуальными для Украины. В настоящее время деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себе рыночную экономику без денежного обращения.

Целью данного исследования является анализ осуществление кредитно – денежной политики центральным банком.

Задачи исследования:

1. Выделить цели кредитно – денежной политики.

2. Проанализировать инструменты кредитно – денежной политики.

3. Выделить воздействие кредитно – денежной политики на национальную экономику.

4. Проанализировать кредитно – денежное регулирование в долгосрочном периоде.

Денежно – кредитная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

Центральный банк играет ключевую роль и занимает монопольное положение не только в сфере эмиссии банкнот, но и в сфере проведения денежной политики государства, которая рассчитана на краткосрочные периоды и ведется косвенными методами. Целями Кредитно-денежной политики являются: регулирование темпов экономического роста; смягчение циклических колебаний на рынке товаров, капитала и рабочей силы; сдерживание инфляции; достижение сбалансированности платежного баланса.

Осуществляя эмиссию и кредитование экономики, банки выполняют полезную и необходимую для развития страны роль. Денежные инструменты обслуживают экономический оборот, и их можно сравнить с транспортными средствами. Последние дают возможность доставлять товары, продукцию промышленности и сельского хозяйства к месту их переработки или потребления; аналогично денежные инструменты обеспечивают обращение различных товаров, их переход от одного владельца к другому, облегчая их переработку или потребление. Однако чрезмерная или бесконтрольная эмиссия денег может привести к опасным и даже разрушительным последствиям. Когда банковское кредитование превышает определенный лимит, оно уже не стимулирует производство, а порождает избыточную покупательную способность, следствием которой является повышение цен.

Когда денежное обращение осуществлялось в соответствии с металлистической концепцией, имевшийся объем золотого запаса ограничивал эмиссию платежных средств. Эволюция денег в духе номиналистической концепции привела к необходимости обдуманных и согласованных действий в области не только банковского кредитования, но и государственных финансов и внешней торговли с целью поддержания денежного равновесия. Что касается кредитной сферы, государственные органы призваны контролировать и регулировать эмиссию денег в соответствии с задачами денежной политики; для этого они поручают различным учреждениям осуществление контроля и регламентации кредитных операций, облегчая применение соответствующих мер воздействия. В этом смысле кредитная политика является составной частью денежной политики; двумя другими ее компонентами являются бюджетная политика и политика международных финансовых отношений.

В данной работе будут рассмотрены принципы и цели кредитной политики, ее инструменты и проблемы ее реализации, а также будут приведены примеры Украины и других стран.

В данной работе используются такие источники, как: «Общая теория денег и кредита», «Макроэкономика. Глобальный подход», «Деньги, банки и денежно – кредитная политика» и «Деньги, банковское дело и кредитная политика»

1. ПОНЯТИЕ И ЦЕЛИ КРЕДИТНО – ДЕНЕЖНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА

1.1. Понятие кредитно – денежной политики

Кредитно – денежная политика (monetary policy) – одно из направлений экономической политики в рамках государственного регулирования экономики. Применяется наряду с финансовой, валютной, внешнеторговой, структурной и др. видами экономической политики. Проводник кредитно-денежной политики государства – центральный (национальный) банк в соответствии с присущими ему функциями, а ее объекты – спрос и предложение на денежном рынке, изменяющиеся в результате операций центрального банка, коммерческих банков и решений небанковского сектора.

Конечные цели кредитно-денежной политики – экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс - достигаются с помощью долговременных мероприятий, рассчитанных на годы и не являющихся быстрой реакцией на изменение рыночной конъюнктуры. Текущая Кредитно-денежная политика ориентируется на более конкретные и доступные цели, направленные, на фиксацию количества денег, находящихся в обращении, определение уровня инфляции и т.п. Инструменты кредитно-денежной политики [Приложение А]: прямые – лимиты кредитования, прямое регулирование ставки процента; косвенные – изменение нормы обязательных резервов, изменение учетной ставки процента (ставки рефинансирования), операции на открытом рынке с ценными государственными бумагами. Эффективность использования косвенных инструментов регулирования в рамках кредитно-денежной политики тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные инструменты с постепенным вытеснением первых вторыми. Промежуточные цели кредитно-денежной политики непосредственно относятся к деятельности центрального банка и осуществляются в рыночной экономике в основном с помощью косвенных инструментов. В мировой экономической практике основным инструментом являются операции на открытом рынке с ценными государственными бумагами. Путем покупки или продажи на открытом рынке государственных ценных бумаг центральный банк может осуществлять либо вливание денежных резервов в кредитную систему государства, либо изъятие их. Операции на открытом рынке проводятся центральным банком обычно совместно с группой крупных банков и другими финансово-кредитными учреждениями. Если на денежном рынке наблюдается излишек денежной массы в обращении, центральный банк для ограничения или ликвидации этого излишка начинает активно предлагать ценные государственные бумаги на открытом рынке банкам или населению, которые покупают ценные государственные бумаги через специальных дилеров. Поскольку предложение ценных государственных бумаг увеличивается, их рыночная цена падает, а процентные ставки по ним растут, соответственно, возрастает их «привлекательность» для покупателей. Активная скупка ценных государственных бумаг приведет, в конечном счете, к сокращению банковских резервов, что, в свою очередь, уменьшит предложение денег в пропорции, равной банковскому мультипликатору. В случае недостатка денежных средств в обращении центральный банк проводит политику, направленную на расширение денежного предложения, - начинает скупать ценные государственные бумаги у банков и населения, тем самым, увеличивая спрос на них. В результате их рыночная цена возрастает, процентная ставка по ним падает, что делает эти ценные бумаги «непривлекательными» для владельцев. Их продажа населением и банками приведет к увеличению банковских резервов и (с учетом мультипликационного эффекта) к увеличению денежного предложения [1,c.44].

Еще один инструмент кредитно-денежной политики – политика изменения учетной ставки (ставки рефинансирования) – процента, под который центральный банк предоставляет кредиты коммерческим банкам (выступая, как кредитор в последней инстанции), имеющим прочное финансовое положение, но терпящим временные финансовые трудности. Уменьшение учетной ставки делает для коммерческих банков займы резервных фондов дешевыми, они стремятся получить кредит. При этом увеличиваются их избыточные резервы, вызывая мультипликационное увеличение количества денег в обращении. И наоборот, увеличение учетной ставки делает займы невыгодными, сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. Среди инструментов кредитно-денежной политики изменение учетных ставок занимает второе по значению место после операций центрального банка на открытом рынке и проводится обычно в сочетании с ними. Так, при продаже ценных государственных бумаг на открытом рынке в целях уменьшения денежного предложения центральный банк устанавливает высокую учетную ставку (выше доходности ценных бумаг), что ускоряет процесс продажи коммерческими банками ценных государственных бумаг населению, т.к. им становится невыгодно восполнять резервы займами у центрального банка, и повышает эффективность операций на открытом рынке. И, наоборот, при покупке центральным банком ценных государственных бумаг на открытом рынке он понижает учетную ставку (ниже доходности ценных бумаг). В этой ситуации коммерческим банкам выгоднее занимать резервы у центрального банка и направлять имеющиеся средства на покупку более доходных ценных государственных бумаг у населения, которое становится заинтересованным в их продаже. Расширительная политика центрального банка становится более эффективной.

Используемый в качестве инструмента кредитно-денежной политики механизм действия изменения нормы обязательных резервов заключается в следующем: увеличение центральным банком этой нормы приводит к сокращению избыточных резервов банков и к мультипликационному уменьшению денежного предложения; при ее уменьшении происходит мультипликационное расширение предложения денег. Этот инструмент кредитно-денежной политики является наиболее мощным, но достаточно грубым, поскольку затрагивает основы деятельности коммерческих банков.

1.2. Цели кредитно – денежного регулирования

Основополагающей целью кредитно – денежной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Кредитно – денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег, в настоящее время эта функция постепенно ушла на второй план, однако не следует забывать, что наличные деньги все еще являются тем фундаментом, на котором зиждется вся оставшаяся денежная масса, поэтому деятельность центрального банка по эмиссии наличных денег должна быть не менее взвешенной и продуманной, чем любая другая.

Осуществляя кредитно – денежную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае кредитно – денежная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае – на ее сокращение, переходу к политике «дорогих денег» (рестрикционной) [1,c.49-55].

С помощью кредитно – денежного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции. В целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Нужно отметить, что кредитно – денежная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков.

1.3.Основные типы кредитно – денежной политики

Выше уже были упомянуты политика дорогих денег (рестрикционная) и политика дешевых денег (экспансионистская). В этом разделе мы увидим, в чем она заключается и каков механизм реализации той или иной.

Пусть экономика столкнулась с безработицей и со снижением цен. Следовательно, необходимо увеличить предложение денег. Для достижения данной цели применяют политику дешевых денег, которая заключается в следующих мерах.

Во-первых, центральный банк должен совершить покупку ценных бумаг на открытом рынке у населения и у коммерческих банков. Во-вторых, необходимо провести понижение учетной ставки и, в-третьих, нужно нормативы по резервным отчислениям. В результате проведенных мер увеличатся избыточные резервы системы коммерческих банков. Так как избыточные резервы являются основой увеличения денежного предложения коммерческими банками путем кредитования, то можно ожидать, что предложение денег в стране возрастет. Увеличение денежного предложения понизит процентную ставку, вызывая рост инвестиций и увеличение чистого равновесного национального продукта. Из вышесказанного можно заключить, что в задачу данной политики входит сделать кредит дешевым и легко доступным с тем, чтобы увеличить объем совокупных расходов и занятость.

В ситуации, когда экономика сталкивается с излишними расходами, что порождает инфляционные процессы, центральный банк должен попытаться понизить общие расходы путем ограничения или сокращения предложения денег. Чтобы решить эту проблему, необходимо понизить резервы коммерческих банков. Это осуществляется следующим образом. Центральный банк должен продавать государственные облигации на открытом рынке для того, чтобы урезать резервы коммерческих банков. Затем необходимо увеличить резервную норму, что автоматически освобождает коммерческие банки от избыточных резервов. Третья мера заключается в поднятии учетной ставки для снижения интереса коммерческих банков, к увеличению своих резервов посредством заимствования у центрального банка. Приведенную выше систему мер называют политикой дорогих денег. В результате ее проведения банки обнаруживают, что их резервы слишком малы, чтобы удовлетворить предписываемой законом резервной норме, то есть их текущий счет слишком велик по отношению к их резервам. Поэтому, чтобы выполнить требование резервной нормы при недостаточных резервах, банкам следует сохранить свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые выплачены. Вследствие этого денежное предложение сократится, вызывая повышение нормы процента, а рост процентной ставки сократит инвестиции, уменьшая совокупные расходы и ограничивая инфляцию. Цель политики заключается в ограничении предложения денег, то есть снижения доступности кредита и увеличения его издержек для того, чтобы понизить расходы и сдержать инфляционное давление [1, c.88].

Необходимо отметить сильные и слабые стороны использования методов денежно-кредитного регулирования при оказании воздействия на экономику страны в целом. В пользу монетарной политики можно привести следующие доводы. Во-первых, быстрота и гибкость по сравнению с фискальной политикой. Известно, что применение фискальной политики может быть отложено на долгое время из-за обсуждения в законодательных органах власти. Иначе обстоит дело с денежно-кредитной политикой. Центральный банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. Второй немаловажный аспект связан с тем, что в развитых странах данная политика изолирована от политического давления, кроме того, она по своей природе мягче, чем фискальная политика и действует тоньше и потому представляется более приемлемой в политическом отношении.

Но существует и ряд негативных моментов. Политика дорогих денег, если ее проводить достаточно энергично, действительно способна понизить резервы коммерческих банков до точки, в которой банки вынуждены ограничить объем кредитов. А это означает ограничение предложения денег. Политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставления ссуд, однако она не в состоянии гарантировать, что банки действительно выдадут ссуду и предложение денег увеличится. При такой ситуации действия данной политики окажутся малоэффективными. Данное явление называется цикличной асимметрией, причем она может оказаться серьезной помехой денежно-кредитного регулирования во время депрессии. В более нормальные периоды увеличение избыточных резервов ведет к предоставлению дополнительных кредитов и, тем самым, к росту денежного предложения.

Другой негативный фактор, замеченный некоторыми неокейнсианцами, заключается в следующем. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым тормозя или ликвидируя изменения в предложении денег, вызванные политикой, то есть когда предложение денег ограничивается, скорость обращения денег склонна к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, весьма вероятно падение скорости обращения денег.

Иными словами, при дешевых деньгах скорость обращения денег снижается, при обратном ходе событий политика дорогих денег вызывает увеличение скорости обращения. А нам известно, что общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. И, следовательно, при политике дешевых денег, как было сказано выше, скорость обращения денежной массы падает, а, значит, и общие расходы сокращаются, что противоречит целям политики. Аналогичное явление происходит при политике дорогих денег.

2. ИНСТРУМЕНТЫ КРЕДИТНО – ДЕНЕЖНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА

2.1. Рефинансирование коммерческих банков

Термин «рефинансирование» означает получение денежных средств кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам [Приложение В], а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя). Если учетная ставка повышается, то объем заимствований у Центрального Банка сокращается, а, следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд [Приложение Б]. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении.

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0,5-2 процентных пункта). В некоторых странах центральный банк устанавливает квоты рефинансирования для банков, а выгодные условия кредитования стимулируют к использованию этих квот. Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. То есть изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот [1, c.94-97].

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Помимо установления официальных ставок рефинансирования и редисконтирования центральный банк устанавливает процентную ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. В практике зарубежных банков в качестве таких ценных бумаг используются обращающиеся ценные государственные бумаги, первоклассные торговые векселя и банковские акцепты (их стоимость должна быть выражена в национальной валюте, а срок погашения – не более трех месяцев), а также некоторые другие виды долговых обязательств, определяемые центральными банками.

В отличие от межбанковского кредита ссуды Центрального Банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Следует заметить, однако, что объем кредитов, получаемых коммерческими банками у Центрально Банка, составляет обычно лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки Центральным Банком стоит рассматривать скорее как индикатор проводимой им политики. Во многих развитых странах существует четкая связь между учетным процентом Центрального Банка и ставками частных банков. Например, повышение учетной ставки Центральным Банком сигнализирует о начале ограниченной кредитно – денежной политики. Вслед за этим растут ставки на рынке межбанковского кредита, а затем и ставки коммерческих банков по ссудам, предоставляемым ими небанковскому сектору. Все эти изменения происходят по цепочке достаточно быстро [1, c.97-99].

2.2. Политика обязательных резервов

В настоящее время минимальные резервы – это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоко ликвидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций [5,c.654-657].

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы неполучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно – денежного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов [2, c.59-64].

2.3.Операции на открытом рынке

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

Операции на открытом рынке впервые стали активно применяться в США, Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных бумаг. Позднее этот метод кредитного регулирования получил всеобщее применение и в Западной Европе [3,c 459-463].

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная, заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран на открытом рынке достигает от 82 до 99,6%». Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. “Центральный банк предлагает коммерчески банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, «набегающие» по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам [3,c. 634].

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие – это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

2.4. Административные методы регулирования кредитно – денежной политики

Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия.

К ним относится, например, использование количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков [3, c. 543].

Очевидно, что использование административного воздействия со стороны центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

3. ВОЗДЕЙСТВИЕ КРЕДИТНО – ДЕНЕЖНОЙ ПОЛИТИКИ НА НАЦИОНАЛЬНУЮ ЭКОНОМИКУ

Рассмотрим действие денежной политики в случае роста денежного предложения. Кейнс объяснял этот механизм с помощью модели Хикса-Хансена (IS-LM).

Кривая LM имеет положительный наклон. Увеличение ставки процента вызывает сокращение спроса на реальные балансы. Кривая LM может быть получена в результате объединения функции спроса на реальные балансы, уравнения и фиксированного предложения реальных остатков.

![]() = Ky – hi, где

= Ky – hi, где

М – номинальное предложение денег;

Р – индекс цен;

Ку – спрос на деньги для сделок (трансакционный спрос);

hi – спрос на деньги как имущество.

Решая это уравнение относительно ставки процента, получим

I = ![]() (Ky -

(Ky - ![]() ), где

), где

М – номинальное предложение денег;

Р – индекс цен;

Ку – спрос на деньги для сделок (трансакционный спрос);

h – коэффициент издержек владения деньгами;

I – ставка банковского процента.

Чем более спрос на деньги восприимчив к доходу, что измеряется коэффициентом k, и чем менее восприимчив к величине ставки процента h, тем круче будет кривая LM. Если спрос на деньги относительно малочувствителен к величине ставки процента, то величина h мала (близка к нулю) и кривая LM близка к вертикали. Если спрос на деньги очень чувствителен к величине ставки процента и h оказывается большой величиной, тогда кривая LМ почти горизонтальна.

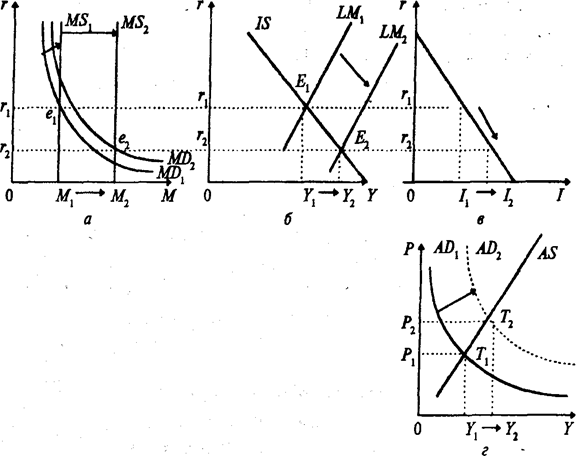

В краткосрочном периоде при данном уровне цен на факторы производства рост предложения денег понижает ставку процента (см. ниже рис.1 (а) и увеличивает тем самым уровень дохода. Кривая LM1 в модели IS-LМ сдвигается вправо – вниз, что иллюстрирует ниже приведенный рис.1(б). Номинальный национальный доход возрастет, ставка процента падает.

Сдвиг кривой LM1 вправо – вниз происходит вдоль кривой 1S. Снижение ставки процента приводит к сдвигу вправо – вниз вдоль кривой плановых инвестиций и вызывает рост инвестиций (рисунок 1 а, в).

|

Рисунок 1 - Рост предложения денег и изменения на денежном рынке:

в модели MD – MS – a;

в модели IS – LM – б;

на рынке частных плановых инвестиций I – в ;

в модели AD – AS в краткосрочном периоде – г.

Вначале экономика находилась в положении равновесия в точке Т1 (г), объем производства – на уровне Y1 , уровень цен – Р1 и стабилен. Денежный рынок находился в равновесии в точке е1 (а) с денежной массой М1 и процентной ставкой r1 . Этой процентной ставке соответствовал уровень плановых инвестиций I1 (в). Новое краткосрочное равновесие достигается в модели AD – AS в точке Т2 (г), где объем производства – на уровне Y2 , цена – Р2 . Денежный рынок достигает равновесия в точке е2 (а). Модель IS – LM – в точке Е2 (б). Уровень плановых инвестиций – I2 (в).

Увеличение плановых инвестиций вызывает сдвиг кривой совокупного спроса АD вправо – вверх, поскольку уровень инвестиций «встроен» в кривую совокупного спроса.

В модели IS – LМ представлено теоретическое описание кривой совокупного спроса АD, отражающей зависимость между уровнем цен и доходом. Сдвиг кривой LM1 вправо – вниз при данных ценах отражает сдвиг кривой АD1 вправо – вверх вдоль кривой совокупного предложения АS, которая имеет положительный наклон, поскольку рассматривается в данном случае краткосрочный период с фиксированными ценами на факторы производства (затратные цены) [4,c.260-270].

Такое смещение кривой АD1 означает увеличение объема производства и цен на конечные товары и услуги. Рост номинального дохода (частично рост реальный, а частично обусловленный ростом цен) смещает кривую спроса на деньги из положения МD1 до МD2 . Это, конечно, ограничит падение процентной ставки, но полностью не остановит ее снижения. Денежный рынок приходит в новое равновесие в точке e2 где пересекаются кривые МD2 и МS2 . Точка равновесия в модели 1S – LМ перемещается от Е1 до Е2 ставка процента падает от r1 до r2 . Плановые инвестиции увеличиваются с I1 до I2 В модели АD – АS кривая совокупного спроса АD1 перемещается в положение АD2. Новое краткосрочное равновесие будет достигнуто в точке Т2, где реальный национальный продукт Y2 и цена Р2 .

Кредитно - денежная политика, направленная на расширение денежного предложения, называется экспансионистской (расширительной). Такая политика в краткосрочном периоде приводит к понижению учетной ставки; увеличению объема производства; росту уровня цен.

Кредитно - денежная политика, направленная на уменьшение денежной массы в обращении, приводит соответственно к противоположному результату: ставка процента повышается; объем производства снижается; уровень цен падает.

Кредитно – денежная политика очень сильно влияет на макроэкономические показатели как в Украине [Приложение Г], так и в других странах.

4. КРЕДИТНО – ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ В ДОЛГОСРОЧНОМ

ПЕРИОДЕ

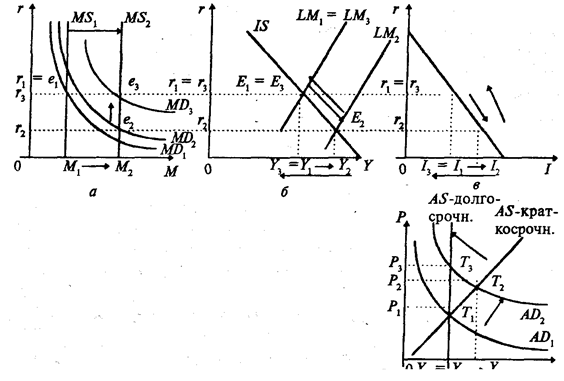

Рассмотрим теперь экономику в долгосрочном периоде. Ранее мы выявляли точку равновесия в краткосрочном периоде - Т1 . Но экономическая система перешла в новую точку равновесия с высоким уровнем цен. Когда экономическое равновесие переместилось из Т1 , в Т2 уровень цен на конечные товары и услуги возрос. В долгосрочном периоде этот рост цен повлечет за собой и рост цен на факторы производства (рост затратных цен). Эти изменения в ценах приведут к смещению кривой совокупного предложения АS вверх - влево вдоль кривой АD2 до ее возвращения к естественному уровню объема производства при точке равновесия Т3, что иллюстрирует рисунок 2(г).

В точке T3 (рис.2, г) цены на конечные товары и услуги и на факторы производства согласованно повышаются пропорционально росту денежной массы в обращении, вызванному экспансионистской денежно-кредитной политикой.

Этот рост цен вызывает дальнейшее смещение кривой спроса на деньги МD на денежном рынке (рис.2, а) вдоль кривой денежного предложения МS2 , из положения МD1 в положение МD2 Равновесие устанавливается в точке e3 . Это вызывает увеличение процентной ставки с г2 , до r3 . Рост цен сдвигает кривую LМ2 вверх до положения LM3 , точка равновесия в модели 1S - LМ устанавливается в Е3 . Реальные плановые инвестиции, которые увеличиваются, когда процентная ставка падала, уменьшаются вновь при росте процентной ставки с r1 до r3 и возвращаются к начальному уровню.

|

Рисунок 2 - Влияние экспансионистской денежно-кредитной политики государства на национальную экономику в долгосрочном режиме:

а – денежный рынок (MD – MS);

б – модель IS – LM;

в - рынок частных плановых инвестиций (I);

г - модель AD – AS.

При новом положении равновесия на денежном рынке, в моделях IS - LМ и АD - АS и на инвестиционном рынке в долгосрочном периоде реальный объем производства и процентная ставка вернулись к исходному уровню.

Этот результат известен в экономике как нейтральность денег в долгосрочном периоде. Деньги нейтральны в том смысле, что однократное необратимое изменение количества денег в обращении вызывает в долгосрочном периоде лишь пропорциональное изменение уровня цен, не оказывая воздействия на реальный объем производства, реальные плановые инвестиции и процентную ставку.

Теперь рассмотрим подход монетаристов к определению влияния денежной политики на национальное производство. Монетаристский подход предполагает прямую связь между денежным предложением и объемом национального производства. Функция контроля за денежным предложением возложена на центральный банк. Следовательно центральный банк может контролировать темпы роста ВНП, темпы инфляции в стране.

Количество денег в обращении рассматривается через количество товаров и услуг, которые можно приобрести на эти деньги, т.е. через их покупательную способность, зависящую от уровня цен.

Количество товаров и услуг обозначим через M/Р, где М — масса денег в обращении, Р — средний уровень цен. Это выражение назовем реальными денежными остатками.

Будем рассматривать ВНП (У) как общий доход, а V будет скоростью обращения денег по отношению к доходу и покажет среднегодовое количество владельцев, в состав дохода которых вошла одна и та же денежная единица. Будем считать V постоянной и обозначим ее через коэффициент 1/k.

Получим М/Р = Ку ( предложение запасов реальных денежных средств пропорционально доходу) [4,c. 282-290].

Если считать, что спрос на реальные денежные остатки (М/P)d и их предложение (М/Р) равны, тогда (М / Р)d = Ку, соответственно получим, что спрос на запасы реальных денежных средств также пропорционален доходу. Отсюда видно, что рост общего дохода в рамках национальной экономики приводит к росту спроса на реальные денежные остатки, т.е. стимулирует хранение богатства в виде денег.

ЗАКЛЮЧЕНИЕ

Денежно-кредитная политика Центрального банка — совокупность мероприятий, направленных на изменение денежной массы в обращении, объёма кредитов, уровня процентных ставок и других показателей денежного обращения и кредита.

Основными инструментами денежно-кредитной политики Центрального банка являются:

1. установка минимальных резервных требований (какую часть своих средств коммерческие банки должны держать в Центральном банке для обеспечения резерва);

2. регулирование официальной учётной ставки (под какие проценты Центральный банк даёт кредиты другим банкам);

3. операции на открытом рынке (покупка и продажа государственных ценных бумаг: облигаций, казначейских обязательств).

Устанавливая размер резервов, Центральный банк регулирует денежные потоки. Так при увеличении обязательных резервов уменьшаются активы банков, и они вынуждены увеличивать проценты, под которые они выдают кредиты организациям и частным лицам.

Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны.

Кредитно-денежная политика играет большую роль в политике государства. Одним из важнейших министерств государства является Министерство Финансов, проводящее кредитно-денежную политику в соответствии с задачами и целями развития государства и общества. Неудивительно, что Министерству Финансов подвластно достаточно много различных структур, например таких, как Центральный банк. Очень много органов (министерства, ведомства, комитеты, отделы) проводят политику государства в разных областях, напрямую или косвенно связанных с экономикой.

С точки зрения экономики и денежного обращения контроль над кредитом призван ориентировать эмиссию денег на достижение экономических и финансовых задач правительства; в целом государственные органы призваны обеспечить распределение кредитов в пользу частных лиц, предприятий и при необходимости государства в таком объеме, под такой процент и на такие сроки, которые наиболее соответствуют интересам общества.

В рыночной системе государство — не волшебный источник средств, а лишь механизм, предназначенный для того, чтобы одни граждане (с более высоким доходом) платили — через налоги — другим (имеющим меньший доход). В новых условиях главными факторами благополучия личности становятся ее инициатива, стремление к персональной активности, готовность самой выбирать варианты экономических решений.

СПИСОК ЛИТЕРАТУРЫ

1. Э. Дж. Доллан Деньги, банковское дело и кредитная политика. – Москва, 2005.

2. Н.Г. Мэнкью Макроэкономика. – Москва, 1994.

3. М.Н. Чепурин, Е.А Киселева Курс экономической теории. – Киров, 2003.

4. www.cbr.ua

5. Н.А. Миклашевская, А.В. Холопов Международная экономика. – Москва, 2000.

6. В.С. Стельмах, А.О. Єпіфанов, В.І. Міщенко Грошово – кредитна політика в Україні. – Київ, 2003.

7. С.В. Галицкая Деньги, Кредит, Финансы. – Москва, 2006.

8. Р.М. Нуреев Деньги, банки и денежно – кредитная политика. – Москва, 1999.

9. А.О. Єпіфанов, І.В. Сало, І.І. Дьяконова Бюджеті фінансова політика України. – Київ, 1997.

10. В.А. Кротлюк Национальный банк – центр банковской системы Украины. – Киев, 2006.

11. А.М. Мороз Національний банк і грошово – кредитна політика. – Київ, 2007.

12. Общая теория денег и кредита. – Москва, 2000.

13. Дж. Сакс, Т.Б. Ларрен Макроэкономика. Глобальный подход. – Москва, 1996.

14. А.А. Чухно Деньги. – Киев, 2006.

15. М.І. Савлу Гроші та кредит. – Київ, 2007.

16. Б.С. Івасів Гроші та кредит. – Тернопіль, 2004.

17. Про банки і банківську діяльність: Закон України № 2121 – ІІІ від 07.12.2000 р., зі змінами та доповненнями за № 2740 – ІІІ від 20.09.2001 р.// Законодавчі і нормативні акти з банківської діяльності. – 2001.

18. Про Національний банк України: Закон України № 679 – ХІV від 20.05.2007 р. // Законодавчі і нормативні акти з банківської діяльності. – 2007.

19. Про систему валютного регулювання і валютного контролю: Декрет кабінету міністрів України №15-93 від 19.02.2007 р.// Урядовий кур’ єр. – 2007.

20. Закон України “Про Національний банк України” від 20.05.2007 р.

21. В.М. Гальперин Макроэкономика. – Питер, 2005.

22. Т.А. Агапова Макроэкономика. – Москва, 2006.

23. В.Д. Базилевич Макроекономіка. – Київ, 2004.

24. Г.С. Вечканов Макроэкономика. – Питер, 2006.

ПЕРЕЧЕНЬ ССЫЛОК

1. Э. Дж. Доллан Деньги, банковское дело и кредитная политика. – Москва, 2005. – С. 44-55, 88, 94-99.

2. Н.Г. Мэнкью Макроэкономика. – Москва, 1994. – С. 59-64.

3. М.Н. Чепурин, Е.А Киселева Курс экономической теории. – Киров, 2003. – С. 459-463, 543,634.

4. Н.А. Миклашевская, А.В. Холопов Международная экономика. – Москва, 2000. – С.260-270, 282-290.

5. А.М. Мороз Національний банк і грошово – кредитна політика. – Київ, 2007. – С. 654 – 657.

ПРИЛОЖЕНИЕ А

Инструменты кредитно – денежного регулирования.

ПРИЛОЖЕНИЕ Б

Структура кредитной эмиссии центрального банка Украины в 1993 – 2000 гг., %.

| Дата |

Покупка валюты |

Рефинансирование коммерческих банков |

Кредиты правительства |

Ср-ва, размещенные в ОВДП |

Ср-ва, направл. на операции на открытом рынке |

| 01.01.1993 |

17,0 |

10,0 |

73,0 |

- |

- |

| 01.01.1994 |

3,7 |

44,7 |

51,6 |

- |

- |

| 01.01.1995 |

7,3 |

6,4 |

86,3 |

- |

- |

| 01.01.1996 |

14,3 |

8,6 |

77,2 |

- |

- |

| 01.01.1997 |

20,6 |

8,5 |

63,7 |

7,3 |

- |

| 01.01.1998 |

25,4 |

10,2 |

44,3 |

20,0 |

- |

| 01.01.1999 |

3,3 |

4,7 |

32,2 |

58,8 |

- |

| 01.01.2000 |

11,6 |

3,3 |

23,7 |

60,4 |

1,0 |

Приложение В

Процентные ставки рефинансирования коммерческих банков Национальным банком Украины, %.

Период |

Установленная учетная ставка |

Фактическая ставка по инструментам |

||||

| Всего |

Кредитные аукционы |

Ломбардные кредиты |

Операции репо |

Другие механизмы |

||

| С 2001 г. кредиты приобретенные банками на тендере |

С 2001 г. овернайт |

|||||

| 1998 |

61,6 |

52,7 |

- |

54,4 |

21,8 |

19,7 |

| 1999 |

50,0 |

44,0 |

- |

61,1 |

54,1 |

47,8 |

| 2000 |

30,6 |

29,6 |

- |

30,9 |

59,7 |

- |

| 2001 |

19,7 |

20,2 |

16,5 |

20,4 |

28,0 |

21,0 |

| 2002 |

24,6 |

20,0 |

16,3 |

31,4 |

22,0 |

33,0 |

| 2003 |

20,5 |

20,3 |

15,9 |

25,6 |

23,0 |

30,5 |

| 2004 |

18,3 |

19,9 |

15,6 |

23,4 |

24,5 |

- |

| 2005 |

20,5 |

19,3 |

16,0 |

28,3 |

30,5 |

23,6 |

| 2006 |

19,7 |

18,9 |

15,9 |

19,8 |

21,5 |

25,2 |

| 2007 |

19,9 |

18,6 |

15,8 |

20,6 |

21,6 |

22,1 |

Приложение Г

Динамика основных макроэкономических показателей в Украине 1999 – 2007 гг.

Года |

Изменение реального объема ВВП, % до предыдущего года |

Темпы роста денежной массы, % к предыдущему году |

Индекс цен потребительского рынка, % |

Номинальная девальвация (-), ревальвация (+) гривны по отношению к доллару США, % к предыдущему году |

| 1999 |

99,8 |

141 |

119 |

-52,21 |

| 2000 |

105,9 |

145 |

126 |

-4,18 |

| 2001 |

109,1 |

140 |

106 |

+2,5025 |

| 2002 |

101,0 |

139 |

120 |

-5,36 |

| 2003 |

101,2 |

140 |

115 |

+1,036 |

| 2004 |

112,0 |

141 |

119 |

+1,236 |

| 2005 |

108,3 |

141 |

120 |

-1,2536 |

| 2006 |

109,6 |

142 |

121 |

-4,63 |

| 2007 |

110,3 |

143 |

125 |

+2,362 |