Инвестиционные проекты и их оценка

СОДЕРЖАНИЕ: Введение Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения.Введение

Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения. Экономическая деятельность отдельных хозяйствующих субъектов зависит в значительной степени от объемов и форм осуществляемых инвестиций.

Под инвестициями понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционный проект - экономический или социальный проект, основывающийся на инвестициях; обоснование экономической целесообразности, объема и сроков осуществления прямых инвестиций в определенный объект, включающее проектно-сметную документацию, разработанную в соответствии с действующими стандартами.

Глава 1 Инвестиционные проекты

1.1 Понятие инвестиционных проектов и их классификация

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект - этоспециальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Классификация инвестиционных проектов может быть проведена по нескольким признакам:

1. В зависимости от их взаимного влияния инвестиционные проекты можно разделить на независимые и зависимые:

– независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того, чтобы инвестиционный проект А был независим от проекта В, должны выполняться два условия:

– должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

– на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

Иногда фирма из-за отсутствия средств не может одновременно осуществить два проекта. В такой ситуации принятие одного проекта повлечет за собой отклонение второго. Однако называть проекты зависимыми только на том основании, что у инвестора не хватает средств для их совместной реализации, было бы неправильным.

Если же решение осуществить один проект оказывает воздействие на другой проект, то есть денежные потоки по проекту А меняются в зависимости от того, принят или отклонен проект В, то проекты считаются зависимыми. Такие проекты можно также подразделить на следующие виды:

– альтернативные (взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно, и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей – принятие одного из этих проектов автоматически делает невозможным осуществление других;

– взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на:

• комплементарные , когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам;

• проекты, связанные между собой отношениями замещения, когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Выявление отношений комплементарности и замещения подразумевает определение приоритетности инвестиционных проектов не изолировано, а в комплексе, особенно когда принятие проекта по выбранному основному критерию не является очевидным.

2. По срокам реализации (создания и функционирования) ИП можно разделить на:

– краткосрочные (до 3 лет); – среднесрочные (3-5 лет); – долгосрочные (свыше 5 лет).

3. При классификации проектов по их масштабам следует учитывать, что масштаб проекта характеризует его общественную значимость, которая определяется влиянием результатов реализации проекта на хотя бы один из внутренних или внешних рынков (финансовых, товаров и услуг, ресурсов), а также на экологическую и социальную обстановку. С той точки зрения, по масштабам проекты рекомендуется подразделять на:

– глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

– народнохозяйственные, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

– крупномасштабные, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

– локальные, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

Следует иметь в виду, что глобальные, народнохозяйственные и крупномасштабные проекты относятся к общественно значимым проектам, результаты реализации которых важны для общества в целом. Локальные проекты не считаются общественно значимыми.

4. По основной направленности можно разделить проекты на:

– коммерческие, главной целью которых является получение прибыли;

– социальные, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т.п.;

– экологические, основная направленность которых – улучшение среды обитания людей, а также флоры и фауны.

1.2 Жизненный цикл инвестиционного проекта

Любой инвестиционный проект от его зарождения до окончания проходит ряд этапов. Жизненный цикл принято условно делить на фазы (стадии, этапы).

Прединвестиционная стадия начинается с формирования инвестиционного замысла и определения инвестиционных возможностей. Эта работа проводится в рамках технико-экономических исследований с целью получения убедительных доводов в пользу осуществления инвестиционного проекта, способов его осуществления и рентабельности не только у заказчика (инвестора и его партнеров), но и при необходимости у внешних структур. Технико-экономические исследования могут включать в себя патентные, экологические, социологические и иные исследования. На основе технико-экономических исследований осуществляется предпроектная проработка инженерно-конструкторских, технологических и строительных решений, уточняются все экономические показатели эффективности инвестиционного проекта и расчеты по его реализации. Технико-экономические исследования должны обязательно включать в себя результаты маркетинговых исследований, Все это осуществляется в виде первого предпроектного документа обоснования инвестиций

- инвестиционного меморандума.

Цель подготовки инвестиционного меморандума - заинтересовать потенциальных инвесторов и в случае необходимости провести инвестиционный конкурс.

В результате рассмотрения и принятия инвестиционного меморандума определяются в первом приближении организационно-правовая форма реализации проекта, примерный состав инвесторов.

Следующей стадией является разработка технико-экономического обоснования целесообразности инвестиций

(ТЭО инвестиций

). Оно базируется на принятых заказчиком и одобренных потенциальными инвесторами инвестиционного меморандума и содержит оценки рисков, требуемых ресурсов и ожидаемых результатов. Весьма важное место в ТЭО инвестиций занимает сравнение альтернативных вариантов реализации проекта. Маркетинговая проработка на уровне ТЭО инвестиций состоит из анализа рынка и формирования комплекса мероприятий по воздействию на рынок. Если ТЭО инвестиций положительно оценивает инвестиционные предложения, то проводится его детальная проработка и разрабатывается технико-экономическое обоснование (ТЭО проекта). Разработка ТЭО проекта позволяет принять решение о финансировании проекта или отказе от него. Если принимается решение о продолжении инвестиционного проекта, то на основе материалов ТЭО и дополнительной информации с целью снижения неопределенности результатов инвестирования составляется бизнес-план проекта.

Бизнес-план - это документ, содержащий полную системную оценку перспектив инвестиционного проекта. Бизнес-план завершает прединвестиционную фазу и является инструментом управления инвестиционным проектом на инвестиционной и эксплуатационной фазах.

Таким образом, инвестиционный проект может включать в себя следующие документы:

· обоснование инвестиций в составе инвестиционного предложения и технико-экономического обоснования целесообразности инвестиций;

· технико-экономическое обоснование проекта;

· бизнес-план инвестиционного проекта;

· проектно-сметную документацию;

· разрешительно-контрактную и другую документацию, обеспечивающую реализацию инвестиционного проекта

Глава 2 Оценка инвестиционного проекта

2.1 Эффективность инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта, под которой в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект. Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. То же относится и к показателям эффективности.

Рассмотрим виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом . Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и внешние эффекты – социальные, экологические и иные эффекты.

Коммерческая эффективность ИП показывает финансовые последствия его осуществления для участника ИП, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте . Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для пред приятий – участников ИП);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников ИП);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП (народнохозяйственная, региональная, отраслевая и т.п. эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

– моделирование потоков продукции, ресурсов и денежных средств;

– учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияние реализации проекта на окружающую природную среду и т.д.;

– определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

– приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

– учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

– учет неопределенности и рисков, связанных с осуществлением проекта.

Общая схема оценки эффективности ИП. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП.

На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

– если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

– для общественно значимых проектов оценивается сначала их общественная эффективность. Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость ИП – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекты не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это – задача оптимизации инвестиционного проекта и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

2.2 Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1) простые или статические методы;

2) методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

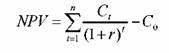

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость ( PV );

• чистая приведенная стоимость ( NPV );

• срок окупаемости ( PBP );

• внутренняя норма доходности( IRR );

• индекс рентабельности (прибыльности) ( PI ).

Приведенная стоимость ( PV ). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t=0 ), отдачу же инвестиция обычно дает не сразу , а по прошествии какого-то промежутка времени (в момент t=1 ). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С ) умножить на величину 1/(1+ r ):

PV = C 1 /(1 + r )

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

называют фактором дисконта ( коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта . Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C 0 руб. необходимо:

а) оценить, какой денежный поток С1

за весь холдинговый период

он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым

периодом имеет, тот же уровень риска, что и планируемый проект;

в) определить доходность r

этой ценной бумаги в настоящее

время;

![]()

г) вычислить приведенную стоимость PV

планируемого

денежного потока C 1

путем дисконтирования будущего потока доходов:

д) сравнить инвестиционные затраты С0 с приведенной стоимостью PV :

если PV C 0 , то реальное средство можно покупать;

если PV C 0 , то приобретать не надо;

если PV = C 0 , то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты).

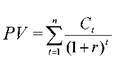

Если инвестиционный проект рассчитан на несколько шагов (в частности, n лет), то для нахождения приведенной стоимости будущих доходов по проекту необходимо дисконтировать все суммы С t , которые должен обеспечить проект:

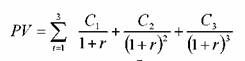

Например, для инвестиционного проекта, рассчитанного на три года, приведенная стоимость оценивается следующим образом:

могут обеспечивать непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта r

составляет величину:

могут обеспечивать непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта r

составляет величину:

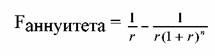

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

PV аннуитета = С F аннуитета

где F аннуитета – фактор аннуитета, который определяется следующим образом:

суммой начальных инвестиций С0

:

суммой начальных инвестиций С0

:

Срок окупаемости (РВР) . Срок окупаемости проекта – это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Как правило, фирма сама устанавливает приемлемый срок окончания любого альтернативного инвестиционного проекта, например k шагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С1 +С2 +…+ Cm будет равна или начнет превышать величину начальных инвестиций С0 . Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие:

m k

Внутренняя норма доходности ( IRR ). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации.

Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ПЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта ( r IRR ).

![]() стоимости инвестиций:

стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периода – инвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета , представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t 0 = 0, принимаемого за базовый. Из соображений удобства, за базовый берется момент обычно принимается момент начала или конца нулевого шага. Если проводится сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm , если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m -го шага расчета. Продолжительность разных шагов может быть различной.

Заключение

Инвестиции - это основной ресурс для развития производственных возможностей и экономического роста.

Реализация целей инвестирования предполагает формирование совокупности изолированных или взаимосвязанных инвестиционных проектов. Систему взаимосвязанных инвестиционных проектов, имеющих общие цели, единые источники финансирования и органы управления, называют инвестиционной программой. Инвестиционный проект представляет собой комплекс взаимосвязанных мероприятий, предполагающий определенные вложения капитала в течение ограниченного времени с целью получения доходов в будущем. В то же время в узком понимании инвестиционный проект может рассматриваться как комплекс организационно-правовых, расчетно-финансовых и конструкторско-технологических документов, необходимых для обоснования и проведения соответствующих работ по достижению целей инвестирования.

Инвестиционный проект предполагает постановку целей, планирование выполнения, управление и анализ.

Наиболее приоритетными направлениями инвестирования являются:

* Производство продуктов питания, мебели, промтоваров для населения.

* Переработка бытовых отходов.

* Создание сети аптек, магазинов, кафе, ресторанов или туристических агентств.

* Участие в разработке месторождений золота, нефти или газа.

* Строительство офисных или складских комплексов.

* Медиа-проекты: телевидение, газеты и журналы, кабельные каналы связи.

Такие инвестиционные проекты будут привлекательными для большинства инвесторов.

Список используемой литературы

1. Экономика предприятия (фирмы): учебник / под ред. О. И. Волкова, О. В. Девяткина; Рос. экон. акад. им. Г. В. Плеханова. 3-е изд., перераб. и доп. М., 2004.

2. Игонина Л.Л. Инвестиции: Учеб. пособие / Под ред. д-ра экон. наук, проф. В.А. Слепова. - М.: Экономистъ, 2003. - 478 с.

3. Мазур И. И. Управление проектами: учеб. пособие / И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдерогге; под ред. И. И. Мазура. 2-е изд. М., 2004.

4. Ушаков И. И. Как привлечь инвестиции. СПб., 2006.

5. Тренев Н. Н. Управление финансами: учеб. пособие. М., 2003.