Инвестиционный проект и его показатели

СОДЕРЖАНИЕ: Понятие инвестиций, их экономическая сущность, задачи и виды инвестиций. Доходность и риск проекта. Сущность, классификация, жизненный цикл, финансирование инвестиционного проекта. Срок окупаемости и внутренняя норма доходности, индекс рентабельности ИП.Содержание

Введение

1. Инвестиции: понятие инвестиций, их экономическая сущность, задачи и виды инвестиций

2. Инвестиционный проект: сущность, классификация, жизненный цикл, финансирование

3. Эффективность инвестиционного проекта: содержание, виды и методы оценки

Заключение

Список используемой литературы

Приложение

Введение

Инвестиции играют важнейшую роль как на макро-, так и на микроуровне. По сути они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

В настоящее время одной из наиболее острых проблем России остается обеспечение поступательного развития экономики. В числе факторов, влияющих непосредственно на процессы экономического развития, решающую роль играет инвестирование. В условиях экономикого перехода к рыночным условиям хозяйствования кардинальные изменения произошли и в организации инвестиционного процесса. Возникла необходимость формирования принципов нового механизма финансирования инвестиционной деятельности, как на микро уровне, так и в масштабах всего государства. Этим обусловливается интерес, проявляемый к исследованиям в области инвестирования.

Традиционно под инвестициями принято понимать осуществление определенных экономических проектов в настоящем с расчетом получить доход в будущем. Такой подход к пониманию инвестиций является преобладающим как в отечественной, так и зарубежной экономической литературе. В широком смысле, под инвестициями принято понимать денежные средства, имущественные и интеллектуальные ценности государства, юридических и физических лиц, направленные на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли и (или) иного положительного эффекта.

Цель данной курсовой работы: дать понятие инвестиционного проекта и его показателей.

Задачи курсовой работы: раскрыть сущность инвестиций в целом и инвестиционного проекта, а также охарактеризовать показатели эффективности инвестиционного проекта.

Курсовая работа «Инвестиционный проект и его показатели» составлена на 39 листах печатного текста. В ней использованы такие методы, как сравнение, анализ и др. Она основана на таких изданиях, как В.И. Найденков «Инвестиции», Воронцовский А.В. «Инвестиции и финансирование» и др. Имеется 1 приложение.

1. Инвестиции: понятие инвестиций, их экономическая сущность, задачи и виды инвестиций

Инвестиции – относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось только одно понятие «капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт.

В научной литературе эти два понятия в последние годы трактуются по-разному. Традиционно под инвестициями принято понимать осуществление экономических проектов в настоящем, с расчетом получить доходы в будущем. В Законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39 ФЗ от 25 февраля 1999 года, дается следующее определение инвестициям: «…инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного положительного эффекта».

Цель инвестирования заключается в поиске и определении такого способа вложения инвестиций, при котором обеспечивался бы требуемый уровень доходности и минимальный риск.

На инвестирование оказывают воздействие различные факторы:

· временной;

· инфляционный;

· фактор неопределенности или риска.

Временной фактор. Инвестирование по сути означает отказ от использования дохода на текущее потребление, чтобы в будущем иметь большую сумму. Другими словами, инвестор намерен получить в будущем сумму денег, превосходящую отложенную в текущий момент, как плату за то, что он не потратил деньги на себя, а предоставил их в долг. Статистика зафиксировала рост сбережений граждан Удмуртии. Если в 2006 году жители республики сберегали 6% от своих доходов, то в 2007 году – 18,2%.

Инфляционный фактор. Инфляция - это устойчивое, неуклонное повышение общего уровня цен. Инвестор, ожидая, что цены на необходимые ему товары и услуги повысятся, должен компенсировать подобное повышение цен, когда он вкладывает свои средства в тот или другой вид инвестиций. В противном случае ему невыгодно осуществлять инвестирование. Инфляционное давление на рубль в декабре 2008 и по 20 января 2009 года было значительным. Соответственно те немногие любители национальной валюты, держащие рубль в натуральной форме, лишились официальных двух процентов. Любые банковские рублевые вложения данного периода, хотя и сгладили отрицательную доходность, но тоже были убыточными. Даже годовые вклады на очень большие суммы не предполагали в 2009г более 12 процентов. А месячная инфляция в годовом исчислении была в два раза больше. Соответственно держатели длинных вкладов получили минусовую доходность (-1%).

Фактор риска. Под риском понимается возможность не получения от инвестиций желаемого результата. Когда инвестирование сопряжено с риском для инвестора, то для последнего важно возмещение за риск при вложении средств в инвестиционный объект.

В инвестиционном бизнесе важную роль играет инвестиционный или холдинговый период. Под последним, понимается период времени от момента приобретения инвестиции до ее конечной реализации или ликвидации (превращения в наличные деньги).

В зависимости от различных факторов существуют различные виды инвестирования. Таким образом, инвестирование подразделяют на:

· инвестирование в финансовые активы;

· инвестирование в нефинансовые активы;

· инвестирование в материальные активы;

· инвестирование в нематериальные ценности.

Инвестирование в финансовые активы предполагает вложение средств в различные ценные бумаги: акции, облигации, депозитные и сберегательные денежные сертификаты, фьючерсы и т.п.

Инвестирование в нефинансовые активы означает вложение средств в драгоценные камни, драгоценные металлы, предметы коллекционирования.

Инвестирование в материальные активы включает в себя вложение средств в производственные здания, сооружения, станки, оборудование, строительство жилых и других помещений.

Под инвестированием в нематериальные ценности подразумевается вложение денежных средств в знания, переподготовку персонала, в здравоохранение, научные исследования и разработки.

Так же инвестиции по объектам вложения средств принято делить на портфельные и реальные. Портфельные (финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги, активы других предприятий. Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции. Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода. Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Инвестиции, осуществляемые в форме капитальных вложений, подразделяются на: оборотные инвестиции (направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, защиту от конкурентов и т.д.); наступательные инвестиции (обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции); социальные инвестиции (улучшение условий труда персонала); обязательные инвестиции (удовлетворение государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента); представительские инвестиции (на поддержание престижа предприятия).

В зависимости от направленности действий выделяют: начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия; экстенсивные инвестиции, направленные на расширение производственного потенциала; реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства; брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

Формы инвестиционной деятельности могут быть также классифицированы следующим образом:

· По срокам вложения: краткосрочные (до одного года); среднесрочные (до 3 лет); долгосрочные инвестиции (свыше 3 лет).

· По формам собственности: частные (негосударственные); государственные инвестиции; иностранные и совместные (смешанные) инвестиции.

· По региональному признаку: внутренние (национальные инвестиции и инвестиции за рубежом (зарубежные инвестиции).

· По отраслевому признаку: инвестиции в промышленность; сельское хоз-во; строительство; транспорт и вязь; торговлю и общественное питание и пр.

· По рискам: агрессивные инвестиции (высокая степень риска, обладают высокой прибыльностью и низкой ликвидностью); умеренные инвестиции (средняя степень риска при достаточной прибыльности и ликвидности вложений); консервативные (пониженная степень риска, надежность и ликвидность).

Аналитики полагают, что в среднесрочной перспективе в нашей стане негосударственные пенсионные фонды (НПФ) станут весьма серьезным источником инвестиций. Во всяком случае, их потенциал стабильно растет, и уже к концу текущего года, по прогнозу рейтингового агентства «Эксперт РА», объем пенсионных накоплений этих участников финансового рынка составит около 82,5 млрд. руб. Отделением ПФР проводится работа по приему и обработке заявлений застрахованных лиц о выборе инвестиционного портфеля (управляющей компании), о переходе из НПФ в ПФР, о переходе из одного НПФ в другой НПФ, осуществляющий обязательное пенсионное страхование. Право на получение государственной поддержки формирования пенсионных накоплений имеют застрахованные лица, вступившие в программу формирования накопительной части трудовой пенсии в период с 1 октября 2009 года по 1 октября 2013 года.

Очевидно, что нет смысла противопоставлять НПФ управляющим компаниям (УК). Пенсионные накопления и тех и других одинаково ценны в плане инвестиций. Хотя следует отметить, что НПФ обогнали УК по объему пенсионных накоплений, и, судя по всему, со временем этот разрыв будет только увеличиваться. Это происходит благодаря тому, что фонды проявляют больше активности при привлечении клиентов на ранке обязательного пенсионного страхования.

Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения. Экономическая деятельность отдельных хозяйствующих субъектов зависит в значительной степени от объемов и форм осуществляемых инвестиций.

На общеэкономическом уровне инвестиции требуются для:

· расширенного воспроизводства;

· структурных преобразований в стране;

· повышения конкурентоспособности отечественной продукции;

· решения социально-экономических проблем, в частности проблем безработицы, экологии, здравоохранения, развития системы образования и др.

На микроуровне инвестиции способствуют:

· развитию и упрочнению позиции компании;

· обновлению основных фондов;

· росту технического уровня фирмы;

· стабилизации финансового состояния;

· повышению конкурентоспособности предприятия;

· повышению квалификации кадрового состава;

· совершенствованию методов управления.

Эффективность использования инвестиций зависит от их структуры. Под структурой инвестиций понимается их состав по видам и направлению использования, а также удельный вес в общем объёме инвестиций.

Различают технологическую, отраслевую структуру, по источникам финансирования и по видам собственности.

Технологическая структура реальных инвестиций даёт представление о составе затрат на строительно-монтажные работы, приобретение машин, оборудования, инструментов, на прочие капитальные затраты.

Воспроизводственная структуракапитальных вложений характеризует распределение и соотношение инвестиций по формам воспроизводства основных производственных фондов, показывает долю капитальных вложений, направляемую на реконструкцию, техническое перевооружение действующих предприятий, новое строительство, модернизацию производства.

Отраслевая структура означает распределение и соотношение капитальных вложений по отраслям промышленности и экономики. Она свидетельствует о степени сбалансированности и пропорциональности в развитии отраслей, а также о развитии отраслей, обеспечивающих ускорение научно-технического прогресса в стране.

Выделяют также структуру капитальных вложений по источникам финансирования, которая отражает их распределение и соотношение в разрезе источников финансирования: собственных и привлечённых средств.

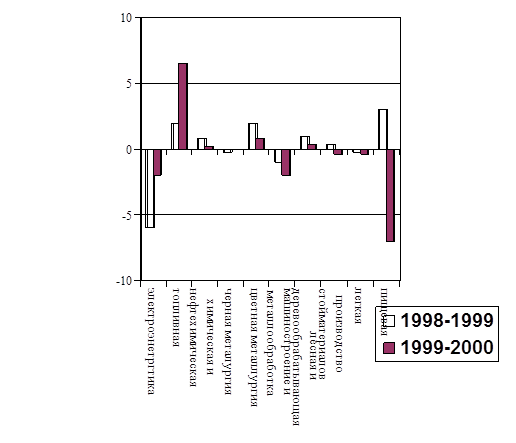

Изменение структуры инвестиций в основной капитал по отраслям промышленности, в %% за период

Важную роль играет и структура капитальных вложений по формам собственности, под которой понимается распределение и соотношение капитальных вложений в разрезе форм собственности: государственной, муниципальной, смешанной, иностранной и др.

Под территориальной структурой капитальных вложений понимается их распределение и соотношение по территориям, регионам, областям страны.

Анализ структуры инвестиций имеет важное значение, ибо позволяет выявить тенденции в использовании инвестиций и разработать эффективную инвестиционную политику.

Любой вид инвестирования предполагает определение двух основных параметров: доходности и риска.

Целью инвестирования является максимальное увеличение вложенных средств. Прирост денежных средств инвестора называется отдачей инвестиционного объекта. Если инвестор вложил 10 млн. рублей и по окончании инвестиционного периода получил 15 млн. рублей, то прирост вложенной суммы на 5 млн. рублей и есть отдача вложения денежных средств. Но по абсолютным величинам трудно судить о степени выгодности альтернативных инвестиций. Скажем, инвестор может вложить инвестиции стоимостью 15 млн. рублей и 18 млн. рублей, при этом отдача от первой составит 150 тыс. рублей, а от второй - 160 тыс. рублей. Какой вариант предпочтительней? Куда лучше вкладывать? Второй вариант дает большую отдачу, чем первый, но получение 150 тыс. рублей на вложенные 15 млн. рублей более выгодно, чем 160 тыс. рублей на 18 млн. рублей первоначальных затрат. Поэтому желательно использовать относительную величину - доходность.

Доходность (r) определяется как отношение суммарного денежного потока от инвестиционного объекта к инвестиционным затратам.

![]()

Суммарный денежный поток будет складываться из конечной цены (цены продажи инвестиции), начальной цены (цены покупки инвестиции), а также дохода, который получает инвестор в виде дивидендов при покупке акции или в виде процента, который получает инвестор, приобретая облигацию.

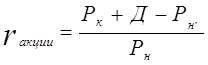

Доходность акции определяется следующим образом:

,

,

где ![]() - доходность акции

- доходность акции

![]() - конечная цена акции (цена акции на момент закрытия биржи)

- конечная цена акции (цена акции на момент закрытия биржи)

Д – дивиденды

![]() - начальная цена (цена, по которой приобретается акция).

- начальная цена (цена, по которой приобретается акция).

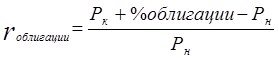

По облигациям доходность будет равна:

Другой важной составляющей является риск. В инвестиционной деятельности существует опасность денежных потерь. Вкладывая средства в тот или иной инвестиционный объект, инвестор может лишь с определенной долей уверенности прогнозировать будущую отдачу инвестиций. Инвестор прекрасно понимает, что ожидаемая им отдача инвестиций может существенно отличаться от фактической отдачи, которая будет наблюдаться по прошествии инвестиционного периода. Скажем, он приобретал акции в надежде на быстрый рост их цены, а на самом деле цена акций понизилась и соответственно изменилась доходность акции. Собственно, отсутствие у инвестора 100%-ой гарантии получения планируемого дохода от инвестиций и составляет основу риска инвестиционной деятельности.

2. Инвестиционный проект: сущность, классификация, жизненный цикл, финансирование

В общем смысле под инвестиционным проектом понимают любое вложение капитала на срок с целью извлечения дохода. В экономической литературе по инвестиционному проектированию и проектному анализу инвестиционный проект рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени.

Определение инвестиционного проекта дается в Законе №39-ФЗ, а также в “Методических рекомендациях по оценке эффективности инвестиционных проектов ” (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.1999 г.). Следует учитывать, что в “Методических рекомендациях ...” отдельно вводятся понятия “проект ” и “инвестиционный проект”. Так, термин “проект”, понимается в двух смыслах:

· как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

· как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели;

то есть как документация и как деятельность. В дальнейшем во всех случаях, кроме оговоренных особо, термин “проект ” будет применяться во втором смысле.

Инвестиционный проект (ИП) в “Методических рекомендациях ...” определяется согласно Закону “Об инвестиционной деятельности ...”, и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Иными словами, согласно данному определению, инвестиционный проект - это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды. Инвестиционный проект всегда порождается некоторым проектом (в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим, под теми или иными свойствами, характеристиками, параметрами ИП (продолжительность, реализация, денежные потоки и т.п.) в “Методических рекомендациях ...” понимаются соответствующие свойства, характеристики, параметры порождающего его проекта.

Классификация инвестиционных проектов может быть проведена по нескольким признакам. Так, в зависимости от их взаимного влияния инвестиционные проекты (ИП ) можно разделить на:

· независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того чтобы инвестиционный проект А был независим от проекта В должны выполняться два условия:

- должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

- на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

Иногда фирма из -за отсутствия средств не может одновременно осуществить два проекта. В такой ситуации принятие одного проекта повлечет за собой отклонение второго. Однако называть проекты зависимыми только на том основании, что у инвестора не хватает средств для их совместной реализации, было бы неправильным.

Если же решение осуществить один проект оказывает воздействие на другой проект, то есть денежные потоки по проекту А меняются в зависимости от того, принят или отклонен проект В, то проекты считаются зависимыми. Таки проекты можно также подразделить на следующие виды:

· альтернативные (взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно, и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей - принятие одного из этих проектов автоматически делает невозможным осуществление других;

· взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на:

- комплиментарные, когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам;

- проекты, связанные между собой отношениями замещения, когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Выявление отношений комплиментарности и замещения подразумевает определение приоритетности инвестиционных проектов не изолировано, а в комплексе, особенно когда принятие проекта по выбранному основному критерию не является очевидным.

По срокам реализации (создания и функционирования ) ИП можно разделить на:

· краткосрочные (до 3 лет );

· среднесрочные (3-5 лет );

· долгосрочные (свыше 5 лет ).

При классификации проектов по их масштабам следует учитывать, что масштаб проекта характеризует его общественную значимость, которая определяется влиянием результатов реализации проекта на хотя бы один из внутренних или внешних рынков (финансовых, товаров и услуг, ресурсов), а также на экологическую и социальную обстановку. С той точки зрения, по масштабам проекты рекомендуется подразделять на:

· глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

· народнохозяйственные, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

· крупномасштабные, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

· локальные, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на

товарных рынках.

По основной направленности можно разделить проекты на:

· коммерческие, главной целью которых является получение прибыли;

· социальные, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т.п.;

· экологические, основная направленность которых – улучшение среды обитания людей, а также флоры и фауны.

Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом.

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

· прединвестиционную - от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

· инвестиционную - включающую проектирование, заключение договора или контракта, подряда на строительные работы и т.п.;

· операционную (производственную) - стадию хозяйственной деятельности предприятия (объекта);

· ликвидационную - когда происходит ликвидация последствий реализации ИП.

Ключевое значение для успешной реализации проекта имеет прединвестиционный этап подготовки инвестиционного проекта. Она включает несколько стадий:

а) определение инвестиционных возможностей;

б) анализ с помощью специальных методов альтернативных вариантов проектов и выбор проекта;

в) заключение по проекту;

г) принятие решения об инвестировании.

Каждая стадия инвестиционного проекта должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать поиску самых экономичных путей достижения заданных результатов, оценке эффективности ИП и разработке его бизнес-плана.

На прединвестиционной фазе необходимо сформулировать инвестиционный замысел (идентифицировать проект). Идеи осуществления инвестиционного проекта появляются в связи с неудовлетворительным спросом на товары и услуги, наличием временно свободных средств, желанием реализовать предпринимательские способности и т.п. Как правило, рассматривается несколько вариантов бизнес-идеи и отклоняются варианты, предполагающие высокую стоимость, чрезмерный риск, отсутствие надежных источников финансирования.

Инвестиционный замысел отражается в Декларации о намерениях. В Декларации содержатся сведения об инвесторе, местоположении объекта, технических и технологических характеристиках инвестиционного проекта, потребности в различных ресурсах (трудовых, сырьевых, водных, земельных, энергетических), источниках финансирования, воздействии объекта на окружающую среду, сбыте готовой продукции.

Следующим необходимым документом является Обоснование инвестиций. Этот документ разрабатывается с учетом требований государственных органов и обязательно должен пройти экспертизу. В Обоснованиях инвестиций отражается общая характеристика отрасли и предприятия, цели и задачи проекта, характеристика объектов и сооружений, обеспечение ресурсами, текущее состояние и прогноз рынка продукции, структура управления проектом и оценка эффективности инвестиционного проекта.

Данный документ служит основанием для оформления, в случае необходимости, акта выбора земельного участка.

В рамках обоснования инвестиций рассматривается вопрос о жизнеспособности проекта. Жизнеспособность проекта оценивают с точки зрения стоимости, срока реализации и доходности. Оценка позволяет выявить надежность, окупаемость и результативность проекта. Жизнеспособность проекта означает его способность генерировать денежные потоки не только для компенсации вложенных средств и риска, но и получения прибыли.

Как правило, оценка осуществляется с помощью методов анализа эффективности проектов.

При принятии решения об инвестировании денежных средств в проект важную роль играет экспертиза проекта. Экспертиза – оценка проекта в целях предотвращения создания объектов, использование которых нарушает интересы государства, права физических и юридических лиц или не отвечает установленным требованиям стандартов, а также для определения эффективности осуществляемых вложений. Инвестиционные проекты, которые осуществляются за счёт или с участием бюджета различного уровня, которые требуют государственной поддержки или гарантии, подлежат государственной комплексной экспертизе.

Экспертные подразделения министерств и ведомств проводят экспертизу проектов по вопросам целесообразности осуществления проекта, о его соответствии градостроительным, санитарным, экологическим, социальным требованиям.

Работа по проведению экспертизы осуществляется группой экспертов, которая готовит заключение, где содержатся окончательные выводы о целесообразности реализации проекта, а также оценка технических, финансовых, экономических, экологических и социальных аспектах проекта.

Завершающим этапом прединвестиционных исследований является разработка технико-экономического обоснования (ТЭО). Технико-экономическое обоснование - это комплект расчётно-аналитических документов, отражающих исходные данные по проекту, основные технические, технологические, расчётно-сметные, оценочные, конструктивные, природоохранные решения, на основе которых возможно определить эффективность и социальные последствия проекта.

ТЭО является обязательным документом при финансировании капитальных вложений из государственного бюджета (полностью или на долевых началах), централизованных фондов министерств и ведомств, собственных ресурсов государственных предприятий.

Разработка ТЭО осуществляется юридическими и физическими лицами, получившими лицензию на выполнение соответствующих видов проектных работ.

На практике не существует единой, универсальной модели ТЭО. Но зарубежный и отечественный опыт позволяет дать примерную структуру разделов ТЭО:

1. Предпосылки и основная идея проекта.

2. Анализ рынка и маркетинговая стратегия.

3. Обеспеченность ресурсами.

4. Место размещения инвестиционного объекта и окружающая среда.

5. Проектирование и технология.

6. Организационная схема и управление предприятием.

7. Трудовые ресурсы.

8. Реализация проекта.

9. Финансовый анализ и оценка инвестиций.

10. Резюме.

Инвестиционная фаза заключается в принятии стратегических плановых решений, которые должны позволить инвесторам определить объемы и сроки инвестирования, а также составить наиболее оптимальный план финансирования проекта. В рамках этой фазы осуществляется заключение контрактов и договоров подряда, проводятся капитальные вложения, строительство объектов, пуско-наладочные работы и др.

Операционная (производственная) фаза инвестиционного проекта заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и т.п. На этой стадии проводятся непосредственно производственные операции, связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками, покупателями, посредниками), формирующие денежные потоки, анализ которых позволяет оценивать экономическую эффективность данного инвестиционного проекта.

Ликвидационная фаза связана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют в необходимых случая последствия осуществления ИП.

Ликвидационная фаза может возникнуть и в случае преждевременного закрытия проекта независимо от степени достижения поставленных целей. Подобное решение может быть вызвано изменением планов инвестора, недостатком средств на осуществление проекта, ошибками в расчетах, появлением альтернативных проектов и др. Если имеется потенциальная вероятность возобновления проекта, процесс закрытия должен предусматривать подготовку к будущему восстановлению организационной структуры проекта и возможность возобновления работ.

Когда проект пришел к нормальному или преждевременному завершению, проблему закрытия проекта следует рассматривать как особый проект, одноразовую уникальную задачу со специфическими ограничениями ресурсов.

Одной из важнейших проблем при реализации инвестиционного проекта является его финансирование, которое должно обеспечить:

а) реализацию проекта в проектируемом объёме;

б) оптимальную структуру инвестиций и требуемых платежей (налогов, процентных выплат по кредиту);

в) снижение риска проектов;

г) необходимое соотношение между заёмными и собственными средствами.

Система финансирования включает:

1. Источники финансирования проекта;

2. Формы финансирования.

Источники финансирования инвестиционного проекта. Источники финансирования проектов можно классифицировать по следующим критериям:

1. по отношениям собственности;

2. по видам собственности.

По отношениям собственности источники финансирования делятся на:

1) собственные;

2) привлеченные.

К собственным источникам относятся:

а) прибыль;

б) амортизационные отчисления;

в) страховые суммы в виде возмещения потерь от аварий, стихийных бедствий и др.;

г) денежные накопления и сбережения граждан и юридических лиц, переданные на безвозвратной основе (благотворительные взносы, пожертвования и т.п.).

К привлеченным источникам:

а) средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц;

б) заемные финансовые средства инвесторов (банковские и бюджетные кредиты, облигационные займы и другие средства);

в) денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке;

г) инвестиционные ассигнования из бюджетов всех уровней и внебюджетных фондов;

д) иностранные инвестиции.

По видам собственности источники финансирования делятся на:

1) государственные инвестиционные ресурсы:

а) бюджетные средства;

б) средства внебюджетных фондов;

в) привлеченные (государственные займы, международные кредиты).

2) частные инвестиционные ресурсы коммерческих и некоммерческих организаций, общественных объединений, физических лиц);

3) инвестиционные ресурсы иностранных инвесторов.

Различают следующие формы финансирования: бюджетное, акционерное, кредитование, проектное.

Бюджетное финансирование предполагает инвестиционные вложения за счёт средств федерального бюджета, средств бюджетов субъектов РФ, предоставляемых на возвратной и безвозвратной основе.

Акционерное финансирование - это форма получения инвестиционных ресурсов путём эмиссии ценных бумаг.

Как правило, данный вид финансирования инвестиционных проектов предполагает:

· дополнительную эмиссию ценных бумаг под конкретный проект;

· создание инвестиционных компаний, фондов с эмиссией ценных бумаг для финансирования инвестиционных проектов.

Кредитование является довольно распространенной формой финансирования инвестиционных проектов в мировой практике. Однако, в нашей стране кредитование долгосрочных проектов пока не получило должного развития.

Положительными чертами кредитов как источников получения средств для инвестиционных проектов являются:

· значительный объём средств;

· внешний контроль за использованием предоставленных ресурсов.

Негативные особенности банковского кредитования проектов заключаются в:

· потере части прибыли в связи с необходимостью уплаты процентов по кредиту;

· необходимости предоставления залога или гарантий;

· увеличении степени риска из-за несвоевременного возврата кредита.

Проектное финансирование - это финансирование инвестиционных проектов, при котором источником обслуживания долговых обязательств являются денежные потоки, генерируемые проектом. Специфика этого вида инвестирования состоит в том, что оценка затрат и доходов осуществляется с учетом распределения риска между участниками проекта.

Проектное финансирование принимает следующие формы:

· с полным регрессом на заемщика;

· без регресса на заемщика;

· с ограниченным регрессом на заемщика.

Первая форма применяется, как правило, при финансировании некрупных, малоприбыльных, некоммерческих проектов. В этом случае заемщик принимает на себя риск, а кредитор - нет, при этом стоимость заемных средств должна быть ниже.

Вторая форма предусматривает, что все риски, связанные с проектом, берет на себя кредитор, соответственно стоимость привлеченного капитала высокая. Подобное финансирование используется не часто, как правило, для проектов по выпуску конкурентоспособной продукции и обеспечивающих высокий уровень рентабельности.

Третья форма является наиболее распространенной, она означает, что все участники проекта распределяют генерируемые проектом риски и соответственно каждый заинтересован в положительных результатах реализации проекта на каждой стадии его осуществления.

Проектное финансирование в отличие от других форм обеспечивает:

· более достоверную оценку платежеспособности и надежности заемщика;

· адекватное выявление жизнеспособности, реализуемости и эффективности проекта и его рисков.

Данная форма финансирования пока не получила должного распространения в нашей стране. Она применяется главным образом в рамках реализации закона о соглашении о разделе продукции. Создан Федеральный центр проектного финансирования. Его основной задачей является работа по подготовке и реализации проектов, предусмотренных соглашениями между Россией и международными организациями, а также финансируемых из других внешних источников.

В последние годы в России стали распространяться такие формы финансирования инвестиционных проектов, которые зарекомендовали себя в мировой практике как довольно эффективные для предприятий и в целом для развертывания инвестиционного процесса. К ним можно отнести лизинг и инвестиционный налоговый кредит.

Лизинг именно в кризисные годы во многих странах способствовал обновлению основного капитала. Федеральный Закон “О лизинге ” определяет лизинг как вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора физическим или юридическим лицам за определенную плату, на обусловленный срок и на оговоренных в договоре условиях с правом выкупа имущества лизингополучателем. В соответствии с Законом лизинг относится к прямым инвестициям. Лизингополучатель должен возместить лизингодателю инвестиционные затраты и выплатить вознаграждение.

С введением первой части Налогового кодекса РФ предприятия могут использовать инвестиционный налоговый кредит. Последний предоставляется на условиях платности, возвратности и срочности. Проценты за пользование подобным кредитом устанавливаются в диапазоне от 50 до 75% от ставки рефинансирования ЦБ РФ.

Инвестиционный налоговый кредит предоставляется на:

· проведение научно -исследовательских и опытно-конструкторских работ или технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов и защиту окружающей среды. Размер кредита в этом случае составляет 30% стоимости приобретенного оборудования, используемого в указанных целях;

· осуществление внедренческой или инновационной деятельности, создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов. Размер кредита определяется по соглашению между предприятием - налогоплательщиком и уполномоченным органом;

· выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. В этом случае размер кредита также определяется по соглашению.

3. Эффективность инвестиционного проекта: содержание, виды и методы оценки

Инвестиционные проекты можно оценивать по многим критериям с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта, под которой в общем случае понимают соответствие полученных от проекта результатов - как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) - и затрат на проект. Согласно “Методическим рекомендациям”, эффективность инвестиционного проекта - это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом.

Поэтому в “Методических рекомендациях” термин “эффективность инвестиционного проекта” понимается как “эффективность проекта”. То же относится и к показателям эффективности.

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

· моделирование потоков продукции, ресурсов и денежных средств;

· учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияние реализации проекта на окружающую природную среду и т.д.;

· определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

· приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

· учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

· учет неопределенности и рисков, связанных с осуществлением проекта.

“Методические рекомендации ” предлагают оценивать следующие виды эффективности (Приложение 1):

1) эффективность проекта в целом;

2) эффективность участия в проекте.

1) Эффективность проекта в целом оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

· общественную (социально-экономическую) эффективность проекта;

· коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и “внешние эффекты” - социальные, экологические и иные эффекты.

Коммерческая эффективность ИП показывает финансовые последствия его осуществления для участника ИП, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

2) Эффективность участия в проекте определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

· эффективность участия предприятий в проекте (его эффективность для предприятий-участников ИП);

· эффективность инвестирования в акции предприятия (эффективность для акционеров АО - участников ИП);

· эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам ИП (народнохозяйственная, региональная, отраслевая и т.п. эффективности);

· бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности ИП. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП.

На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

· если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

· для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в “Методических рекомендациях”). Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них.

Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта - проверка удовлетворения всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость ИП - это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП. Поэтому, в “Методических рекомендациях” термин “эффективность инвестиционного проекта” понимается как эффективность породившего его проекта. Соответственно, и “денежные потоки инвестиционного проекта” понимаются как денежные потоки проекта, связанного с этим ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекты не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это - задача оптимизации инвестиционного проекта и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

![]()

![]()

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

· приведенная стоимость (PV);

· чистая приведенная стоимость (NPV);

· срок окупаемости (PBP);

· внутренняя норма доходности (IRR);

· индекс рентабельности (прибыльности) (PI).

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема : деньги на приобретение реального средства необходимо расходовать сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+r):

![]() ,

,

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину: ![]()

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью ![]() руб. необходимо:

руб. необходимо:

а) оценить, какой поток дохода Сn за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет, тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого потока дохода Cn путем дисконтирования будущего потока доходов:

![]()

д ) сравнить инвестиционные затраты ![]() с приведенной стоимостью PV:

с приведенной стоимостью PV:

если PV Co, то реальное средство можно покупать;

если PV Co, то приобретать не надо;

если PV = Co, то реальное средство можно и покупать, и не покупать (то есть с экономической точки зрения инвестирование в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты).

Некоторые средства могут обеспечивать непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоимость такого средства при заданной и неизменной ставке дисконта r составляет величину:

![]()

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

![]() ,

,

где ![]() - фактор аннуитета, который определяется следующим образом:

- фактор аннуитета, который определяется следующим образом:

![]()

Чистая приведенная стоимость (NPV). Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости (NPV), под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций ![]() :

:

![]()

![]()

Срок окупаемости (РВР). Срок окупаемости проекта - это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Как правило, фирма сама устанавливает приемлемый срок окончания инвестиционного проекта, например k шагов. Этот срок определяется фирмой на основании своих собственных стратегических и тактических установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С 1 +С 2 +…+Cm будет равна или начнет превышать величину начальных инвестиций ![]() . Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: mk.

. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: mk.

Внутренняя норма доходности (IRR). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная прибыль стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

![]()

Такое уравнение решается методом итерации.

Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта (r IRR).

Под индексом рентабельности (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

![]()

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периода - инвестиционного горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках которых производится агрегирование данных для оценки денежных потоков и осуществляется дисконтирование потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длительность шагов расчета измеряется в годах или долях года, их последовательность отсчитывается от фиксированного момента t0=0, принимаемого за базовый. Из соображений удобства, за базовый берется момент обычно принимается момент начала или конца нулевого шага. Если проводится сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m-го шага расчета. Продолжительность разных шагов может быть различной.

Заключение

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, в особенности в экономике, находящейся в процессе трансформации или испытывающей подъем. Это понятие происходит от латинского investio – одеваю и подразумевают долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, принимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени».

В современной экономике важную роль играют инвестиции на финансовых рынках. Управление финансовыми инвестициями становится одной из главных задач как финансовых институтов, так и многих крупных компаний. В свою очередь управление финансовыми инвестициями требует умения правильно прогнозировать рыночные цены различных финансовых инструментов, оценивать и хеджировать риски, связанные с этими инструментами.

Сегодня знания о финансовых инвестициях достигли уровня, позволяющего систематизировать и анализировать их с помощью методов в основе которых лежит хорошо развитый современный математический аппарат.

Инвестиционные проекты можно оценивать по многим критериям с точки зрения их социальной значимости, масштабам воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. Предприятия самостоятельно оценивают эффективность тех или иных объектов, потребность в их реализации, срок реализации и т.д.

Список используемой литературы

1. Федеральный закон от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений».

2. “Методические рекомендации по оценке эффективности инвестиционных проектов ” (Вторая редакция, исправленная и дополненная) (утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. №ВК 477).

3. Барбаумов В.Е., Гладких И.М., Чуйко А.С. Финансовые инвестиции: Учебник для вузов. – М.: Финансы и статистика, 2004.

4. Бачаров В.В. Инвестиционный менеджмент. – СПб.: Питер, 2009

5. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб: Издательство СПб ун-та, 2004.

6. Жданов В.П. Организация и финансирование инвестиций: Учебное пособие для вузов. – Калининград: Янтарный сказ, 2009

7. Зимин И.А. Реальные инвестиции: Учебное пособие. – М.: ТАНДЕМ; ЭКМОС, 2000.

8. Золотогоров В.Г. Инвестиционное проектирование : Учебное пособие. – Минск: Экоперспектива, 1998.

9. Игонина Л.А. Инвестиции: Учебное пособие. – М.: Экономистъ, 2006.

10. Игонина Л.Л. Инвестиции: Учебное пособие для вузов. – М.: Экономистъ, 2005.

11. Игошин Н.В. Инвестиции: Организация, управление, финансирование: Учебник для вузов. – 3-е издание, перераб. и доп. – М.: ЮНИТИ-Дана, 2006.

12. Кныш М.И. и др. Стратегическое планирование инвестиционной деятельности: Учебное пособие. – СПб: Бизнес-Пресса, 2010

13. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2009

14. Максимова В.Ф. Реальные инвестиции. - М.: МЭСИ, 2009

15. Найденков В.И. Инвестиции. Конспект лекций. – М.: «Приор-издат», 2006.

16. Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций: Учебное пособие. М.: Финансы и статистика, 2009

17. Фальцман В.К. Оценка инвестиционных проектов и предприятий. М.: ТЕИС, 1999.