Инвестиционный проект складского комплекса

СОДЕРЖАНИЕ: Маркетинговое исследование рынка складской недвижимости. План, календарный график и сметный расчет строительства складского комплекса. Оценка рыночной стоимости склада. График доходов и расходов по проекту. Учет рисков и неопределенности, управление ими.Министерство образования и науки РФ

Государственное образовательное учреждение высшего профессионального образования

Самарский Государственный Архитектурно-Строительный Университет

Кафедра финансового менеджмента в строительстве

Проект

по дисциплине: “Управление инвестиционным портфелем”

на тему: “Инвестиционный проект складского комплекса”

Выполнили:

студенты 5 курса, группы ЭН – 64

инженерно-экономического факультета

Иванов А. В.

Научный руководитель:

Ларкина Алла Анатольевна

Самара 2010

Кому отчет может быть полезен?

Компании: строительные компании, логистические компании, агентствам недвижимости, консультанты по недвижимости.

Специалисты: директора по маркетингу и развитию, сметчики, оценщики недвижимости, проектировщики, специалисты отдела маркетинга и рекламы, консультанты, руководители проекта.

Цель исследования – определение состояния рынка складской недвижимости и степени его инвестиционной привлекательности в отношении складского строительства современного формата на основе количественно-качественных характеристик.

Основные задачи исследования:

1. Маркетинговое исследование рынка складской недвижимости,

2. Сводный сметный расчет,

3. Оценка рыночной стоимости склада,

4. График продажи склада,

5. Структура источников на строительство складского комплекса,

6. Расчет показателей эффективности проекта,

7. Анализ чувствительности проекта.

Методология исследования: диалектический метод познания, а также периодическая литература и материалы сети Интернет по исследуемой проблеме. Кроме того, применялись следующие методы: экономико-статистический, расчетно-конструктивный, а также метод сравнения.

Время проведения исследования: 2010 г.

Комментарии:

На основе полученных данных сделан вывод о потенциале развития рынка складской недвижимости города и инвестиционной привлекательности складского строительства в современном формате.

Содержание

1. Маркетинговое исследование рынка складской недвижимости

2. Описание проекта

3. Ведомость объемов работ

4. Локальная смета

5. Сводный сметный расчет

6. Календарный график строительства складского комплекса

7. Структура источников на строительство складского комплекса

8. Оценка рыночной стоимости склада

9. График доходов и расходов по проекту

10. Расчет экономических показателей эффективности проекта

11. Учет рисков и неопределенности

12. SWOT-анализ

13. Риски и методы их управления

Выводы по проекту

1. Маркетинговое исследование рынка складской недвижимости

Началом развития коммерческой недвижимости в Самаре принято считать начало 2000 г., когда ряд самарских банков, страховых и инвестиционных компаний начали инвестировать не только в покупку готовых, но и в строительство новых объектов, в том числе торгово-офисных центров. В рынок же складской недвижимости инвестиции начались значительно позднее. С выходом на рынок крупных федеральных сетей (Патерсон, Перекресток, Метро) круг инвесторов значительно расширился.

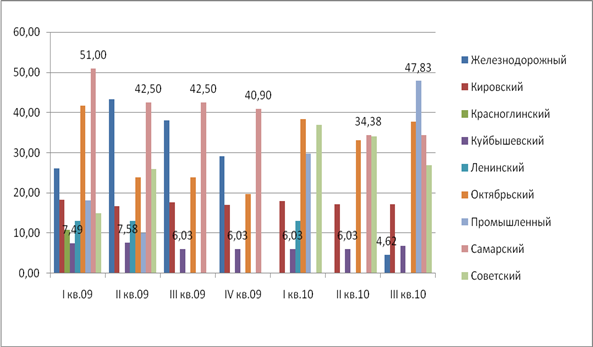

Рассмотрим стоимость продажи 1 кв.м. склада в различных районах.

Рисунок 1.1 - Анализ стоимости предложения 1кв.м. складского помещения, в тыс. руб.

По данным диаграммы видно, что наибольшая стоимость была в Самарском районе. Причем в начале рассматриваемого периода цены были наибольшими, а потом снижались от 52 до 45 тыс.р за кв.м. Далее по ценам идут Железнодорожный, Октябрьский и Советский районы. Колебания цен в них достигали порядка 40% (приблизительно от 25 до 40 тыс.р.). Высокая стоимость в этих районах связана с тем, что они расположены в географическом центре города и имеют хорошую транспортную доступность. Следует отметить и высокую цену в Промышленном районе, но это связано с тем, что в последний период был выставлен на продажу 1 объект высокой стоимости. В остальных районах цены были на уровне 5-18 тыс.р и были достаточно стабильны на протяжении всего рассматриваемого периода.

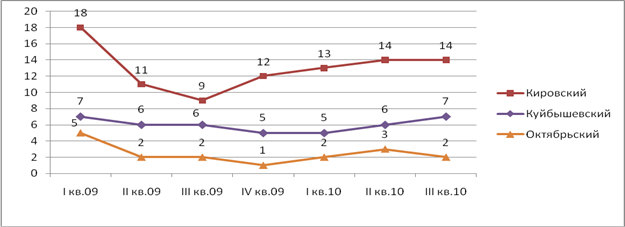

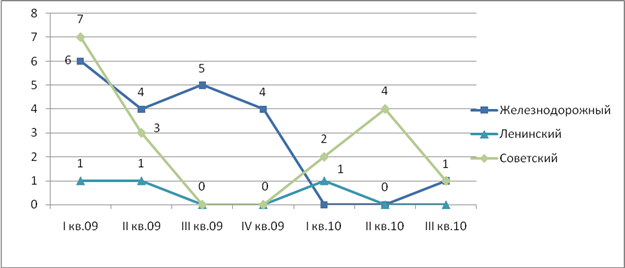

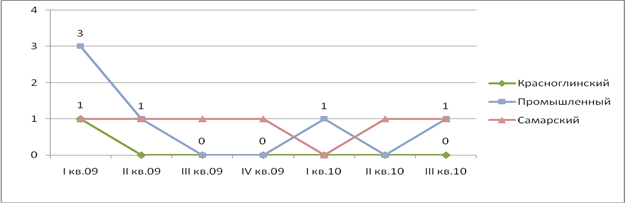

Далее был рассмотрен объем предложения складских помещений.

Рисунок 1.2 - Анализ объема предложения складских помещений в г. Самара, шт.

Рисунок 1.3 - Анализ объема предложения складских помещений в г. Самара, шт.

Рисунок 1.4 - Анализ объема предложения складских помещений в г. Самара, шт.

Наибольший объем предложения в Кировском районе, порядка 18 объектов. Это связано с тем, что район находится на окраине города, в промышленной зоне. Далее по объему предложения шли Куйбышевский, Железнодорожный и Октябрьский районы (порядка 6 объектов). В остальных районах объем предложения достаточно мал, а в некоторых вообще равен 0. Наибольший объем приходится на 1 квартал 2009 года, т.е. начало рассматриваемого периода и на 3 квартал 2010, т.е. на конец рассматриваемого периода.

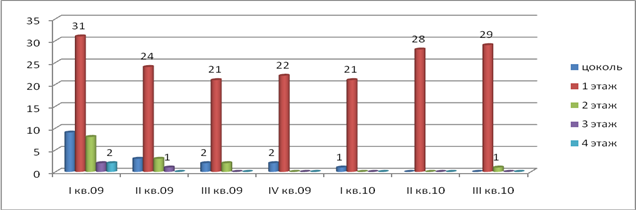

Также был рассмотрен объем предложения в зависимости от этажности.

Рисунок 1.5 - Анализ объема предложения в зависимости от этажности, шт.

Как видно на диаграмме, наибольшее предложение складов на первом этаже (от 30 до 20 объектов). Так как на первый этаж удобнее погрузить/разгрузить продукцию, в связи с этим многие склады просто состоят из одноэтажного здания. Далее идут цокольные и подвальные помещения (до 8 объектов). В некоторые периоды представлены склады на 2, 3, 4 этажах, но их достаточно мало, это связано с их невостребованностью на рынке.

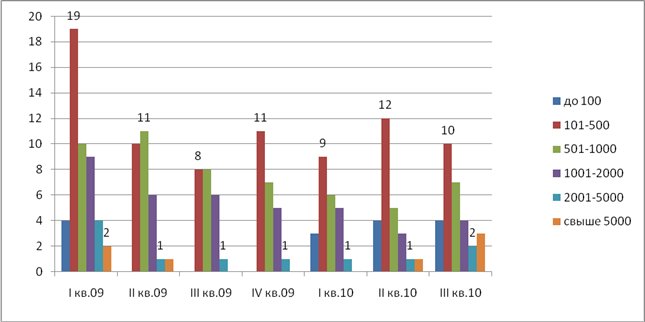

Далее рассмотрен объем предложения складских помещений в зависимости от площади.

Рисунок 1.6 - Анализ объема предложения в зависимости от площади, шт.

складской недвижимость инвестиционный стоимость

Как видно на диаграмме, наибольшей популярностью пользуются складские помещения площадью от 100 до 500 кв.м., так как это оптимальный вариант для покупателей. На втором месте от 500 до 1000. Далее от 1000 до 2000. Прослеживается зависимость стоимости кв.м. от площади. Чем больше площадь, тем меньше цена.

Спрос на складские помещения варьируется от их уровня. Оценочно, в высшей категории спрос удовлетворен на 30%, в низшей на 50%, и в средней на 70%. Подавляющее большинство складских помещений г.Самара относится к категории В и С, которые в основном переоборудованы из зданий промышленного назначения.

Вывод:

В Самаре спрос на услуги складских помещений создают крупные производственные предприятия и федеральные сетевые компании, появившиеся в Самаре в последние годы.

Что касается предложения, на рынке наблюдается дефицит терминалов класса А, так как среди складской недвижимости преобладают объекты, переоборудованные из промышленной недвижимости в склады, не соответствующие этому классу. Имеющиеся склады не приспособлены под профессиональное хранение и относятся скорее к классу В или С. Поэтому крупные компании, которые нуждаются в складах класса А, вынуждены строить собственные комплексы.

Еще одной немаловажной проблемой является то, что рынок логистических услуг формируется позже, чем рынок недвижимости. От того, смогут ли логистические операторы соответствовать требованиям федеральных заказчиков в качественных услугах по хранению и экспедированию грузов, зависит и дальнейшее развитие рынка будут ли компании пользоваться услугами профессиональных операторов или развивать собственное складское хозяйство.

2. Описание проекта

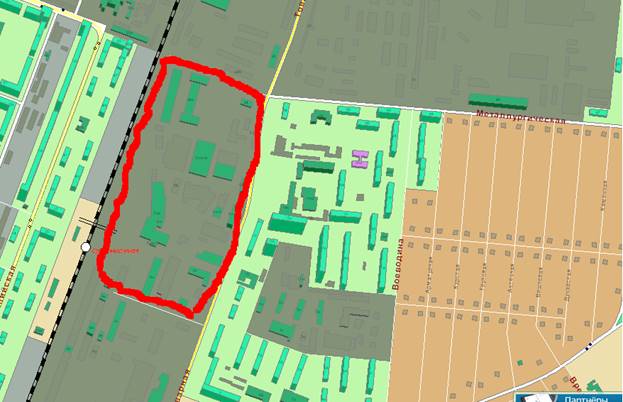

Исходя маркетингового анализа рынка складской недвижимости, было решено строить складской комплекс в Кировском районе. Так как он будет занимать достаточно большую территорию, то ближе к центру тяжело будет найти свободную территорию таких размеров и будет это стоить довольно дорого.

Рисунок 2.1 - Карта местоположения складского комплекса

Был выбран земельный участок площадью 6 Га по улице Товарной. На данной территории будет построено 17 складских помещений площадью 710кв.м. Также предусмотрены широкие подъездные пути к каждому складу и парковка для большегрузных автомобилей, ждущих разгрузки.

Макет и план предполагаемого складского помещения представлен на рисунках 2.2 и 2.3.

Рисунок 2.2 – Макет складского помещения

Рисунок 2.3. План складского помещения

3. Ведомость объемов работ

Ведомость объемов работ составляется в процессе разработки рабочей документации проекта и включает в себя подробное описание строительных операций, их технических характеристик с проставленными объемами на единицу измерения каждой операции.

В наименовании операции указываются ресурсы, с помощью которых будет выполнятся работа, и их характеристики, а также описание применяемых материалов.

Таблица 3.1

| Наименование работ и затрат, единица измерения | Кол-во единиц |

| Разработка грунта с погрузкой на автомобили-самосвалы экскаваторами с ковшом вместимостью 2, 5(1,5-3)м3, группа грунтов 31000 м3 грунта | 0,1016 |

| Устройство основания: песчаного 10 м3 | 1,27 |

| Устройство ленточных фундаментов бетонных 100м3 бетона бутобет.,ж/б в деле | 1,016 |

| Устройство перекрытий из сборных железобетонных плит 100 м3 сборного железобетона | 1,74 |

| Раствор готовый цементный, марка:75 м3 | 13,485 |

| Кладка наружных и внутренних стен кирпичных толщиной 640 мм при высоте этажа до 4 м для зданий высотой до 9 этажей 1м3 кладки конструкций | 512,35 |

| Устройство кровель из оцинкованной стали без настенных желобов100 м2 | 7,916 |

| Устройство ворот распашных с установкой столбов металлических100 шт. | 0,04 |

| Ворота распашные складчатые: РСВ 3.6х3.6 шт. | 8 |

| Элементы перегородок каркасных.Стойки:СК3.6-1; СК3.6-2; СК3.6-4 шт. | 8 |

| Установка дверей с тепловой изоляцией: в кирпичных перегородках100 м2 | 0,042 |

| Двери стальные утепленные двупольные:2ДСУ 2.0х2.1 шт. | 1 |

| Кабель до 35 кВ по установленным конструкциям и лоткам с креплением по всей длине массой1 м кабеля, кг, до: 9100 м | 0,3 |

| Кабели силовые с медными жилами с поливинилхлоридной изоляцией и оболочкой марки ВВГнг, на напряжение 1000 В, мм2:4х61000 м | 0,03 |

| Кабель 2-4-жильный сечением жилы до 16 мм2 с креплением накладными скобами, полосками с установкой ответвительных коробок100 м | 9,14 |

| Кабели силовые с медными жилами с поливинилхлоридной изоляцией и оболочкой марки ВВГнг, на напряжение 1000 В, мм2:3х41000 м | 0,914 |

| Выключатель одноклавишный утопленного типа при скрытой проводке100 шт. | 0,41 |

| Выключатель 1 клавишный скрытой проводки Люмин шт. | 41 |

| Розетка штепсельная полугерметическая и герметическая100 шт. | 0,72 |

| Розетка 2-х гнездная скрытой проводки шт. | 72 |

| Светильник с люминесцентными лампами на кронштейнах 100 шт. | 0,31 |

| Прокладка трубопроводов отопления из стальных водогазопроводных неоцинкованных труб диаметром: 25 мм100 м | 6,12 |

| Муфта диаметром, мм:25 мм10 шт. | 5,7 |

| Крепления для трубопроводов: кронштейны, планки, хомуты кг | 7 |

| Гидравлическое испытание трубопроводов систем отопления, водопровода и горячего водоснабжения диаметром: до 50 мм100 м | 6,12 |

| Установка радиаторов: чугунных 100 квт | 0,79 |

| Установка кранов воздушных1 комплект | 34 |

| Прокладка по стенам зданий и в каналах трубопроводов из чугунных канализационных труб диаметром: 100 мм100 м | 0,2 |

| Задвижки чугунные 30ч6бр диаметром, мм:250 шт. | 2 |

| Крепления для трубопроводов: кронштейны, планки, хомуты кг | 1,5 |

| Прокладка по стенам зданий и в каналах трубопроводов из чугунных канализационных труб диаметром: 50 мм100 м | 0,6 |

| Крепления для трубопроводов: кронштейны, планки, хомуты кг | 4,12 |

| Прокладка трубопроводов отопления из стальных водогазопроводных неоцинкованных труб диаметром: 20 мм100 м | 0,45 |

| Краны шаровые полнопроходные муфтовые для воды, пара, масла 11б27п1 давлением 16кгс/см2, диаметр, мм:20 шт. | 6 |

| Крепления для трубопроводов: кронштейны, планки, хомуты кг | 2 |

| Установка унитазов с бачком непосредственно присоединенным10 комплектов | 0,4 |

| Установка умывальников одиночных:с подводкой холодной воды10 комплектов | 0,2 |

| Установка смесителей 10 шт. | 0,2 |

| Устройство дорожной одежды, 1000 м2 | 2,2 |

4. Локальная смета

Локальные сметы (расчеты) составляются:

а) по зданиям и сооружениям:

• на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т. п.), приобретение приспособлений, мебели, инвентаря и др,;

б) по общеплощадочным работам:

• на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы.

В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Локальная смета может иметь разделы:

• по строительным работам — земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т. п.;

• по специальным строительным работам — фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

• по внутренним санитарно-техническим работам — водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т. п.;

• по установке оборудования — приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т. п.

Локальные сметы составляются по форме № 4.

Таблица 4.1

| Склад | ||||||||

| (наименование стройки) | ||||||||

| УТВЕРЖДАЮ | ||||||||

| Подрядчик | Заказчик | |||||||

| ОАО Славянка | СГАСУ | |||||||

| ЛОКАЛЬНАЯ СМЕТА № ЛС-140 | ||||||||

| Строительство хозяйственного склада | ||||||||

| (наименование работ и затрат) | ||||||||

| Склад | ||||||||

| (наименование объекта) | ||||||||

| Основание: | Проектная документация | |||||||

| Составлена в ценах 2001 г. | Пересчет в цены | Сметная стоимость | 6923974,5 руб. | |||||

| Стоимость единицы, руб. | Общая стоимость, руб. | Затраты труда, чел.-ч, | ||||||||

| № п.п. | Шифр и номер позиции норматива | Наименование работ и затрат, единица измерения | Кол-во единиц | всего | эксплуатация машин | всего | оплата труда | эксплуатация машин | Рабочих машинистов | |

| оплата труда | в т.ч. оплата труда | в т.ч. оплата труда | на единицу | всего | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Земляные работы | ||||||||||

| 1 | 01-01-012-3 | Разработка грунта с погрузкой на | 0,1016 | 3188,5 | 3086,34 | 324 | 10 | 314 | 8,63 | 1 |

| автомобили-самосвалы | 99,33 | 494,1 | 50 | 28,07 | 3 | |||||

| экскаваторами с ковшом | ||||||||||

| вместимостью 2, 5(1,5-3)м3, | ||||||||||

| группа грунтов 3 | ||||||||||

| 1000 м3 грунта | ||||||||||

| 2 | 23-01-001-1 | Устройство основания:песчаного | 1,27 | 565,55 | 31,62 | 718 | 137 | 40 | 10,2 | 13 |

| 10 м3 | 108,12 | 5,38 | 7 | 0,35 | ||||||

| Прямые затраты по разделу | 1042 | 147 | 354 | 14 | ||||||

| Земляные работы с учетом | 57 | 3 | ||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Земляные | ||||||||||

| работы | ||||||||||

| Стоимость строительных работ | 1444 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 1042 | 147 | 354 | 14 | ||||||

| 57 | 3 | |||||||||

| накладные расходы | 244 | |||||||||

| МДС | Наружные сети водопровода, | 187 | ||||||||

| 81-33.2004 | канализации, теплоснабжения, | |||||||||

| прил.4 п.18 | газопроводы 130% от ФОТ=144 | |||||||||

| МДС | Земляные работы, выполняемые | 57 | ||||||||

| 81-33.2004 | механизированным способом 95% от | |||||||||

| прил.4 п.1.1 | ФОТ=60 | |||||||||

| сметная прибыль | 158 | |||||||||

| Письмо | Наружные сети водопровода, | 128 | ||||||||

| АП-5536/06 | канализации, теплоснабжения, | |||||||||

| прил.1 п.18 | газопроводы 89% от ФОТ=144 | |||||||||

| Письмо | Земляные работы, выполняемые | 30 | ||||||||

| АП-5536/06 | механизированным способом 50% от | |||||||||

| прил.1 п.1.1 | ФОТ=60 | |||||||||

| Итого по разделу Земляные | 1444 | |||||||||

| работы | ||||||||||

| Фундаменты | ||||||||||

| 3 | 06-01-001-20 | Устройство ленточных фундаментов | 1,016 | 53280,27 | 2748,94 | 54133 | 3844 | 2793 | 337,48 | 343 |

| бетонных | 3783,15 | 347,29 | 353 | 22,61 | 23 | |||||

| 100м3 бетона бутобет.,ж/б в деле | ||||||||||

| Прямые затраты по разделу | 54133 | 3844 | 2793 | 343 | ||||||

| Фундаменты с учетом | 353 | 23 | ||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Фундаменты | ||||||||||

| Стоимость строительных работ | 61268 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 54133 | 3844 | 2793 | 343 | ||||||

| 353 | 23 | |||||||||

| накладные расходы | 4407 | |||||||||

| МДС | Бетонные и железобетонные | 4407 | ||||||||

| 81-33.2004 | монолитные конструкции в | |||||||||

| прил.4 п.6.1 | строительстве промышленном 105% | |||||||||

| от ФОТ=4197 | ||||||||||

| сметная прибыль | 2728 | |||||||||

| Письмо | Бетонные и железобетонные | 2728 | ||||||||

| АП-5536/06 | монолитные конструкции в | |||||||||

| прил.1 п.6.1 | строительстве промышленном 65% | |||||||||

| от ФОТ=4197 | ||||||||||

| Итого по разделу Фундаменты | 61268 | |||||||||

| Перекрытия | ||||||||||

| 4 | 29-01-210-2 | Устройство перекрытий из сборных | 1,74 | 43326,59 | 3229,25 | 75388 | 69769 | 5619 | 2979 | 5183 |

| железобетонных плит | 40097,34 | |||||||||

| 100 м3 сборного железобетона | ||||||||||

| 5 | C402-3 | Раствор готовый цементный, | 13,485 | 352,5 | 4753 | |||||

| код:402 0003 | марка:75 | |||||||||

| м3 | ||||||||||

| Прямые затраты по разделу | 80141 | 69769 | 5619 | 5183 | ||||||

| Перекрытия с учетом | ||||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Перекрытия | ||||||||||

| Стоимость строительных работ | 233633 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 80141 | 69769 | 5619 | 5183 | ||||||

| накладные расходы | 101165 | |||||||||

| МДС | Тоннели и метрополитены - | 101165 | ||||||||

| 81-33.2004 | закрытый способ работ 145% от | |||||||||

| прил.4 п.23.1 | ФОТ=69769 | |||||||||

| сметная прибыль | 52327 | |||||||||

| Письмо | Тоннели и метрополитены - | 52327 | ||||||||

| АП-5536/06 | закрытый способ работ 75% от | |||||||||

| прил.1 п.23.1 | ФОТ=69769 | |||||||||

| Итого по разделу Перекрытия | 233633 | |||||||||

| Стены | ||||||||||

| 6 | 08-02-014-17 | Кладка наружных и внутренних | 512,35 | 749,41 | 49,1 | 383960 | 31960 | 25157 | 5,35 | 2741 |

| стен кирпичных толщиной 640 мм | 62,38 | 6,61 | 3387 | 0,43 | 220 | |||||

| при высоте этажа до 4 м для | ||||||||||

| зданий высотой до 9 этажей | ||||||||||

| 1м3 кладки конструкций | ||||||||||

| Прямые затраты по разделу | 383960 | 31960 | 25157 | 2741 | ||||||

| Стены с учетом коэффициентов | 3387 | 220 | ||||||||

| Итоги по разделу Стены | ||||||||||

| Стоимость строительных работ | 455361 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 383960 | 31960 | 25157 | 2741 | ||||||

| 3387 | 220 | |||||||||

| накладные расходы | 43123 | |||||||||

| МДС | Конструкции из кирпича и блоков | 43123 | ||||||||

| 81-33.2004 | 122% от ФОТ=35347 | |||||||||

| прил.4 п.8 | ||||||||||

| сметная прибыль | 28278 | |||||||||

| Письмо | Конструкции из кирпича и блоков | 28278 | ||||||||

| АП-5536/06 | 80% от ФОТ=35347 | |||||||||

| прил.1 п.8 | ||||||||||

| Итого по разделу Стены | 455361 | |||||||||

| Кровля | ||||||||||

| 7 | 12-01-007-08 | Устройство кровель из | 7,916 | 11451,1 | 70,74 | 90647 | 8486 | 560 | 90,85 | 719 |

| оцинкованной стали без настенных | 1072,03 | 9,68 | 77 | 0,63 | 5 | |||||

| желобов | ||||||||||

| 100 м2 | ||||||||||

| Прямые затраты по разделу | 90647 | 8486 | 560 | 719 | ||||||

| Кровля с учетом | 77 | 5 | ||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Кровля | ||||||||||

| Стоимость строительных работ | 106489 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 90647 | 8486 | 560 | 719 | ||||||

| 77 | 5 | |||||||||

| накладные расходы | 10276 | |||||||||

| МДС | Кровли 120% от ФОТ=8563 | 10276 | ||||||||

| 81-33.2004 | ||||||||||

| прил.4 п.12 | ||||||||||

| сметная прибыль | 5566 | |||||||||

| Письмо | Кровли 65% от ФОТ=8563 | 5566 | ||||||||

| АП-5536/06 | ||||||||||

| прил.1 п.12 | ||||||||||

| Итого по разделу Кровля | 106489 | |||||||||

| Проемы | ||||||||||

| 8 | 07-01-055-1 | Устройство ворот распашных с | 0,04 | 53135,78 | 14846,43 | 2125 | 986 | 594 | 1940,2 | 78 |

| установкой столбов металлических | 24640,54 | 1810,64 | 72 | 117,88 | 5 | |||||

| 100 шт. | ||||||||||

| 9 | C201-255 | Ворота распашные складчатые:РСВ | 8 | 5902,04 | 47216 | |||||

| код:201 0255 | 3.6х3.6 | |||||||||

| шт. | ||||||||||

| 10 | C201-241 | Элементы перегородок | 8 | 513,92 | 4111 | |||||

| код:201 0241 | каркасных.Стойки:СК3.6-1; | |||||||||

| СК3.6-2; СК3.6-4 | ||||||||||

| шт. | ||||||||||

| 11 | 26-01-042-1 | Установка дверей с тепловой | 0,042 | 23904,97 | 532,33 | 1004 | 136 | 22 | 291,27 | 12 |

| изоляцией:в кирпичных | 3230,18 | 119,35 | 5 | 7,77 | ||||||

| перегородках | ||||||||||

| 100 м2 | ||||||||||

| 12 | C201-251 | Двери стальные утепленные | 1 | 2509,37 | 2509 | |||||

| код:201 0251 | двупольные:2ДСУ 2.0х2.1 | |||||||||

| шт. | ||||||||||

| Прямые затраты по разделу | 56965 | 1122 | 616 | 90 | ||||||

| Проемы с учетом | 77 | 5 | ||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Проемы | ||||||||||

| Стоимость строительных работ | 59479 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 56965 | 1122 | 616 | 90 | ||||||

| 77 | 5 | |||||||||

| накладные расходы | 1516 | |||||||||

| МДС | Теплоизоляционные работы 100% от | 141 | ||||||||

| 81-33.2004 | ФОТ=141 | |||||||||

| прил.4 п.20 | ||||||||||

| МДС | Бетонные и железобетонные | 1375 | ||||||||

| 81-33.2004 | сборные конструкции в | |||||||||

| прил.4 п.7.1 | строительстве промышленном 130% | |||||||||

| от ФОТ=1058 | ||||||||||

| сметная прибыль | 998 | |||||||||

| Письмо | Теплоизоляционные работы 70% от | 99 | ||||||||

| АП-5536/06 | ФОТ=141 | |||||||||

| прил.1 п.20 | ||||||||||

| Письмо | Бетонные и железобетонные | 899 | ||||||||

| АП-5536/06 | сборные конструкции в | |||||||||

| прил.1 п.7.1 | строительстве промышленном 85% | |||||||||

| от ФОТ=1058 | ||||||||||

| Итого по разделу Проемы | 59479 | |||||||||

| Электротехнические работы | ||||||||||

| 13 | 08-02-147-14 | Кабель до 35 кВ по установленным | 0,3 | 2434,7 | 1676,79 | 730 | 185 | 503 | 49,2 | 15 |

| конструкциям и лоткам с | 615,49 | 228,24 | 68 | 14,9 | 4 | |||||

| креплением по всей длине массой | ||||||||||

| 1 м кабеля, кг, до: 9 | ||||||||||

| 100 м | ||||||||||

| 14 | C501-920 | Кабели силовые с медными жилами | 0,03 | 41411,48 | 1242 | |||||

| код:501 9001 | с поливинилхлоридной изоляцией и | |||||||||

| 348 | оболочкой марки ВВГнг, на | |||||||||

| напряжение 1000 В, мм2:4х6 | ||||||||||

| 1000 м | ||||||||||

| 15 | 08-02-401-1 | Кабель 2-4-жильный сечением жилы | 9,14 | 2447,31 | 995,14 | 22368 | 5762 | 9096 | 51,6 | 472 |

| до 16 мм2 с креплением | 630,55 | 387,07 | 3538 | 25,2 | 230 | |||||

| накладными скобами, полосками с | ||||||||||

| установкой ответвительных | ||||||||||

| коробок | ||||||||||

| 100 м | ||||||||||

| 16 | C501-915 | Кабели силовые с медными жилами | 0,914 | 24643,75 | 22524 | |||||

| код:501 9001 | с поливинилхлоридной изоляцией и | |||||||||

| 343 | оболочкой марки ВВГнг, на | |||||||||

| напряжение 1000 В, мм2:3х4 | ||||||||||

| 1000 м | ||||||||||

| 17 | 08-03-591-2 | Выключатель одноклавишный | 0,41 | 454,75 | 8,88 | 186 | 170 | 3 | 32,2 | 13 |

| утопленного типа при скрытой | 415,06 | 1,22 | 1 | 0,08 | ||||||

| проводке | ||||||||||

| 100 шт. | ||||||||||

| 18 | C545-676 | Выключатель 1 клавишный скрытой | 41 | 14,6 | 599 | |||||

| код:500 9011 | проводки Люмин | |||||||||

| 066 | ||||||||||

| шт. | ||||||||||

| 19 | 08-03-591-10 | Розетка штепсельная | 0,72 | 1259,68 | 40,29 | 907 | 706 | 29 | 76,1 | 55 |

| полугерметическая и | 980,93 | 3,68 | 3 | 0,24 | ||||||

| герметическая | ||||||||||

| 100 шт. | ||||||||||

| 20 | C545-697 | Розетка 2-х гнездная скрытой | 72 | 6,05 | 436 | |||||

| код:500 9013 | проводки | |||||||||

| 009 | ||||||||||

| шт. | ||||||||||

| 21 | 08-03-594-9 | Светильник с люминесцентными | 0,31 | 10999,06 | 2386,11 | 3410 | 707 | 740 | 177 | 55 |

| лампами на кронштейнах | 2281,53 | 862,3 | 267 | 56,1 | 17 | |||||

| 100 шт. | ||||||||||

| Прямые затраты по разделу | 52402 | 7530 | 10371 | 610 | ||||||

| Электротехнические работы с | 3877 | 251 | ||||||||

| учетом коэффициентов | ||||||||||

| Итоги по разделу | ||||||||||

| Электротехнические работы | ||||||||||

| Стоимость монтажных работ | 70654 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 52402 | 7530 | 10371 | 610 | ||||||

| 3877 | 251 | |||||||||

| накладные расходы | 10837 | |||||||||

| МДС | Электромонтажные работы на | 10837 | ||||||||

| 81-33.2004 | других объектах 95% от ФОТ=11407 | |||||||||

| прил.4 п.45.2 | ||||||||||

| сметная прибыль | 7415 | |||||||||

| Письмо | Электромонтажные работы на | 7415 | ||||||||

| АП-5536/06 | других объектах 65% от ФОТ=11407 | |||||||||

| прил.1 п.45.2 | ||||||||||

| Итого по разделу | 70654 | |||||||||

| Электротехнические работы | ||||||||||

| Отопление | ||||||||||

| 22 | 16-02-001-03 | Прокладка трубопроводов | 6,12 | 3391,11 | 43,65 | 20754 | 2524 | 268 | 32,97 | 202 |

| отопления из стальных | 412,45 | 7,69 | 47 | 0,5 | 3 | |||||

| водогазопроводных неоцинкованных | ||||||||||

| труб диаметром: 25 мм | ||||||||||

| 100 м | ||||||||||

| 23 | C547-2 | Муфта диаметром, мм:25 мм | 5,7 | 48,83 | 278 | |||||

| код:547 0002 | 10 шт. | |||||||||

| 24 | C300-1162 | Крепления для | 7 | 14,57 | 102 | |||||

| код:300 1224 | трубопроводов:кронштейны, | |||||||||

| планки, хомуты | ||||||||||

| кг | ||||||||||

| 25 | 16-07-005-01 | Гидравлическое испытание | 6,12 | 87,05 | 6,14 | 533 | 464 | 38 | 5,01 | 31 |

| трубопроводов систем отопления, | 75,75 | |||||||||

| водопровода и горячего | ||||||||||

| водоснабжения диаметром: до 50 | ||||||||||

| мм | ||||||||||

| 100 м | ||||||||||

| 26 | 18-03-001-01 | Установка радиаторов:чугунных | 0,79 | 27418,03 | 303,08 | 21660 | 697 | 239 | 75,7 | 60 |

| 100 квт | 882,66 | 93,08 | 74 | 6,06 | 5 | |||||

| 27 | 18-07-001-05 | Установка кранов воздушных | 34 | 29,8 | 1013 | 54 | 0,12 | 4 | ||

| 1 комплект | 1,59 | |||||||||

| Прямые затраты по разделу | 44340 | 3739 | 545 | 297 | ||||||

| Отопление с учетом | 121 | 8 | ||||||||

| коэффициентов | ||||||||||

| Итоги по разделу Отопление | ||||||||||

| Стоимость строительных работ | 52485 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 44340 | 3739 | 545 | 297 | ||||||

| 121 | 8 | |||||||||

| накладные расходы | 4941 | |||||||||

| МДС | Сантехнические работы | 4941 | ||||||||

| 81-33.2004 | внутренние(трубопроводы, | |||||||||

| прил.4 п.16 | водопровод, канализация, | |||||||||

| отопление, газоснабжение, | ||||||||||

| вентиляция и кондиционирование | ||||||||||

| воздуха) 128% от ФОТ=3860 | ||||||||||

| сметная прибыль | 3204 | |||||||||

| Письмо | Сантехнические работы | 3204 | ||||||||

| АП-5536/06 | внутренние(трубопроводы, | |||||||||

| прил.1 п.16 | водопровод, канализация, | |||||||||

| отопление, газоснабжение, | ||||||||||

| вентиляция и кондиционирование | ||||||||||

| воздуха) 83% от ФОТ=3860 | ||||||||||

| Итого по разделу Отопление | 52485 | |||||||||

| Сантехнические работы | ||||||||||

| 28 | 16-01-005-02 | Прокладка по стенам зданий и в | 0,2 | 25954,8 | 111,52 | 5191 | 214 | 22 | 85,47 | 17 |

| каналах трубопроводов из | 1069,23 | 20,89 | 4 | 1,36 | ||||||

| чугунных канализационных труб | ||||||||||

| диаметром: 100 мм | ||||||||||

| 100 м | ||||||||||

| 29 | C300-1120 | Задвижки чугунные 30ч6бр | 2 | 2063,49 | 4127 | |||||

| код:300 1347 | диаметром, мм:250 | |||||||||

| шт. | ||||||||||

| 30 | C300-1162 | Крепления для | 1,5 | 14,57 | 22 | |||||

| код:300 1224 | трубопроводов:кронштейны, | |||||||||

| планки, хомуты | ||||||||||

| кг | ||||||||||

| 31 | 16-01-005-01 | Прокладка по стенам зданий и в | 0,6 | 13038,55 | 75,25 | 7823 | 583 | 45 | 77,7 | 47 |

| каналах трубопроводов из | 972,03 | 14,13 | 8 | 0,92 | 1 | |||||

| чугунных канализационных труб | ||||||||||

| диаметром: 50 мм | ||||||||||

| 100 м | ||||||||||

| 32 | C300-1162 | Крепления для | 4,12 | 14,57 | 60 | |||||

| код:300 1224 | трубопроводов:кронштейны, | |||||||||

| планки, хомуты | ||||||||||

| кг | ||||||||||

| 33 | 16-02-001-02 | Прокладка трубопроводов | 0,45 | 2949,3 | 43,65 | 1327 | 186 | 19 | 32,97 | 15 |

| отопления из стальных | 412,45 | 7,69 | 3 | 0,5 | ||||||

| водогазопроводных неоцинкованных | ||||||||||

| труб диаметром: 20 мм | ||||||||||

| 100 м | ||||||||||

| 34 | C300-3338 | Краны шаровые полнопроходные | 6 | 21,89 | 131 | |||||

| код:300 9230 | муфтовые для воды, пара, масла | |||||||||

| 011 | 11б27п1 давлением 16кгс/см2, | |||||||||

| диаметр, мм:20 | ||||||||||

| шт. | ||||||||||

| 35 | C300-1162 | Крепления для | 2 | 14,57 | 29 | |||||

| код:300 1224 | трубопроводов:кронштейны, | |||||||||

| планки, хомуты | ||||||||||

| кг | ||||||||||

| 36 | 17-01-003-01 | Установка унитазов с бачком | 0,4 | 6769,35 | 34,17 | 2708 | 122 | 14 | 24,64 | 10 |

| непосредственно присоединенным | 304,8 | 10,91 | 4 | 0,71 | ||||||

| 10 комплектов | ||||||||||

| 37 | 17-01-001-13 | Установка умывальников | 0,2 | 3228,31 | 16,36 | 646 | 41 | 4 | 16,54 | 3 |

| одиночных:с подводкой холодной | 206,92 | 4,92 | 1 | 0,32 | ||||||

| воды | ||||||||||

| 10 комплектов | ||||||||||

| 38 | 17-01-002-03 | Установка смесителей | 0,2 | 1458,32 | 0,3 | 292 | 18 | 7 | 1 | |

| 10 шт. | 87,57 | |||||||||

| Прямые затраты по разделу | 22356 | 1164 | 104 | 93 | ||||||

| Сантехнические работы с | 20 | 1 | ||||||||

| учетом коэффициентов | ||||||||||

| Итоги по разделу Сантехнические | ||||||||||

| работы | ||||||||||

| Стоимость строительных работ | 24855 | |||||||||

| в том числе: | ||||||||||

| прямые затраты | 22356 | 1164 | 104 | 93 | ||||||

| 20 | 1 | |||||||||

| накладные расходы | 1516 | |||||||||

| МДС | Сантехнические работы | 1516 | ||||||||

| 81-33.2004 | внутренние(трубопроводы, | |||||||||

| прил.4 п.16 | водопровод, канализация, | |||||||||

| отопление, газоснабжение, | ||||||||||

| вентиляция и кондиционирование | ||||||||||

| воздуха) 128% от ФОТ=1184 | ||||||||||

| сметная прибыль | 983 | |||||||||

| Письмо | Сантехнические работы | 983 | ||||||||

| АП-5536/06 | внутренние(трубопроводы, | |||||||||

| прил.1 п.16 | водопровод, канализация, | |||||||||

| отопление, газоснабжение, | ||||||||||

| вентиляция и кондиционирование | ||||||||||

| воздуха) 83% от ФОТ=1184 | ||||||||||

| Итого по разделу Сантехнические | 24855 | |||||||||

| работы | ||||||||||

| Итоги по смете | ||||||||||

| строительные работы | 995014 | |||||||||

| монтажные работы | 70654 | |||||||||

| оборудование | ||||||||||

| Итого по смете | 1065668 | |||||||||

| апрель 2010 г СМР 5,241 | 5585166 | |||||||||

| Проектно-сметная документация | ||||||||||

| 3% | 167555 | |||||||||

| Итого | 5752721 | |||||||||

| Резерв средств на | ||||||||||

| непредвиденные работы и | ||||||||||

| затраты | ||||||||||

| 2% | 115054 | |||||||||

| Итого | 5867775 | |||||||||

| Налоги | ||||||||||

| НДС | 18% | 1056199,5 | ||||||||

| Итого | 6923974,5 | |||||||||

| Всего по смете | 6923974,5 | |||||||||

| Составил : Рута М.А. | Проверил : Кожуховский Е.Ю. | |||||||||

5. Сводный сметный расчет

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей, рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

1. Подготовка территории строительства.

2. Основные объекты строительства.

3. Объекты подсобного и обслуживающего назначения.

4. Объекты энергетического хозяйства.

5. Объекты транспортного хозяйства и связи.

6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

7. Благоустройство и озеленение территории.

8. Временные здания и сооружения.

9. Прочие работы и затраты.

10. Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия.

11. Подготовка эксплуатационных кадров.

12. Проектные и изыскательские работы, авторский надзор.

Таблица 5.1

| Номера смет. Наименование работ и затрат | Сметная стоимость, р. | |||

| Строительных и монтажных работ | Оборудование | Прочие затраты | Всего | |

| Глава 1. Подготовка территории строительства | ||||

| Затраты не предусмотрены | 0,000 | 0,000 | ||

| Итого по главе 1 | 0,000 | 0,000 | ||

| Глава 2. Основные объекты строительства | ||||

| Складское помещение, высота 6 м, материал стен кирпич | 6923974,500 | 6923974,500 | ||

| Итого по главе 2 | 6923974,500 | 6923974,500 | ||

| Глава 3. Объекты подсобного и обслуживающего назначения | ||||

| Затраты не предусмотрены | 0,000 | 0,000 | ||

| Итого по главе 3 | 0,000 | 0,000 | ||

| Глава 4. Объекты энергетического хозяйства | ||||

| Затраты не предусмотрены | 0,000 | 0,000 | ||

| Итого по главе 4 | 0,000 | 0,000 | ||

| Глава 5. Объекты транспортного хозяйства и связи | ||||

| Затраты не предусмотрены | 0,000 | 0,000 | ||

| Итого по главе 5 | 0,000 | 0,000 | ||

| Глава 6. Наружные сети | ||||

| Наружные сети теплоснабжения, водоснабжения, канализации 11,8 % | 817028,991 | 817028,991 | ||

| Итого по главе 6 | 817028,991 | 817028,991 | ||

| Глава 7. Благоустройство и озеленение территории | ||||

| Асфальтирование территории | 1253825,882 | 1253825,882 | ||

| Итого по главе 7 | 1253825,882 | 1253825,882 | ||

| Итого по главам 1-7 | 8994829,373 | 8994829,373 | ||

| Глава 8. Временные здания и сооружения | ||||

| Временные здиния и сооружения (ГСН 81-05-01-2001, с.42) 1,8% | 161906,929 | 161906,929 | ||

| Итого по главам 1-8 | 9156736,302 | 9156736,302 | ||

| Глава 9. Прочие затраты | ||||

| Не предусмотрены | 0,000 | 0,000 | ||

| Итого по главам 1-9 | 9156736,302 | 9156736,302 | ||

| Глава 10. Содержание дирекции (технический надзор) строящегося предприятия или авторский надзор | ||||

| Служба заказчика-застройщика 1,1% (Приказ № 26 от 15.02.05 ФАСиЖКХ) | 100724,099 | 100724,099 | ||

| Итого по главам 1-10 | 9156736,302 | 100724,099 | 9257460,401 | |

| Глава 11. Подготовка эксплуатационных кадров | ||||

| Затраты не предусмотрены | ||||

| Итого по главам 1-11 | ||||

| Глава 12. Проектно-изыскательские работы и авторский надзор | ||||

| Затраты на пректно-сметные работы 5,2% Справ.ЦЦС | 481387,941 | 481387,941 | ||

| Итого по главам 1-12 | 9156736,302 | 582112,040 | 9738848,342 | |

| Непредвиденные затраты 2 % (МДС 81-1.99) | 194776,967 | 194776,967 | ||

| Итого по сводному сметному расчету | 9156736,302 | 776889,007 | 9933625,309 | |

| НДС 18% | 1788052,556 | |||

| Всего с НДС | 11721677,864 | |||

| То же с учетом прибыли предпринимателя 1,95 % | 11950250,583 | |||

| То же на 1 кв.м общей площади | 16831,339 | |||

Таким образом, расходы на строительство 1 складского помещения, учитывая асфальтирование и благоустройство территории, составили 11 950 250,58 р.

Следующим шагом рассчитаем стоимость всего складского комплекса, в котором будет 17 складов. В нем предусмотрены следующие статьи инфраструктуры: магазин (1 шт.) и охранный пост (1 шт.).

Предприятие ООО “РИКИ” заключило договора на строительство охранного поста и магазина с консалтинговыми компаниями.

Стоимость строительства охранной будки в компании Омега размерами 2500*2000 составляет 95 000 р. К этой сумме необходимо прибавить доставку с разгрузкой и установку (8 000 р.).

Общая сумма = 95 000 + 8 000 = 103 000 р.

Стоимость магазина в компании «Под ключ» составляют 3 500 000 р.

Теперь необходимо определить всю стоимость складского комплекса, т.е. необходимо сложить все статьи затрат.

Стоимость строительства складского комплекса = 11 950 250,58*17 + 103 000 + 3 500 000 = 206 757 260 р.

Так как предприятие будет продавать склады с правом собственности на землю, то необходимо включить и эту статью затрат.

Подобранный под строительство участок земли, площадью 6 Га, стоит 900 тысяч рублей.

ИТОГО СТОИМОСТЬ ПРОЕКТА

206 757 260 + 900 000 = 207 657 260 р.

6. Календарный график строительства складского комплекса

Календарный график составлен исходя из затрат времени на строительство складского комплекса.

Таблица 6.1 – Расчет продолжительности строительства складского комплекса

| № п/п | Наименование работ | Затраты труда чел.-час | Количество бригад | Количество человек в бригаде | Количество дней на работу |

| 1 | Земельные работы + фундамент | 383 | 1 | 8 | 6 |

| 2 | Перекрытия | 5183 | 5 | 8 | 16 |

| 3 | Стены | 2961 | 1 | 8 | 14 |

| 4 | Кровля | 724 | 1 | 8 | 11 |

| 5 | Проемы | 95 | 1 | 4 | 3 |

| 6 | Электро-технические работы | 861 | 1 | 8 | 9 |

| 7 | Отопление | 305 | 1 | 8 | 5 |

| 8 | Сан.-технические работы | 94 | 1 | 3 | 4 |

| 9 | Благоустройство | 278 | 1 | 8 | 4,5 |

| Итого | 10884 | 13 | 63 | 72,5 | |

Итого строительство одного склада будет продолжаться 73дня. График строительства складского комплекса представлен в приложении.

Итого строительство всего складского комплекса составит 164 дня или 5,5 месяцев.

Таблица 6.2. Календарный график денежных затрат на строительство

| № п/п | Виды работ | Стоимость, р. | Период, мес. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1 | Земельные работы + фундамент | 128656 | 37840 | 37840 | 37840 | 15136 | ||

| 2 | Перекрытия | 5458785 | 963315 | 1621185 | 1621185 | 1253100 | ||

| 3 | Стены | 20816007 | 1224471 | 6180252 | 6180252 | 6180252 | 1050780 | |

| 4 | Кровля | 9487853 | 1952882 | 2791044 | 2791045 | 1952882 | ||

| 5 | Проемы | 5299393 | 779323 | 1480713 | 1480712 | 1558645 | ||

| 6 | Электро-технические работы | 6295066 | 555447 | 2830637 | 2830637 | 78345 | ||

| 7 | Отопление | 4676258 | 103407 | 1422707 | 1422707 | 1422707 | 304730 | |

| 8 | Сан.-технические работы | 2214505 | 455928 | 751099 | 751098 | 256380 | ||

| 9 | Благоустройство | 21315040 | 18630503 | 2684537 | ||||

| Сумма | 75691563 | 2225626 | 11230336 | 16820306 | 16724688 | 25444960 | 3245647 | |

7. Структура источников финансирования складского комплекса

Для реализации данного проекта необходимы денежные средства.

Компания «РИКИ» имеет собственные средства в размере 100 миллионов рублей. Компании требуется для реализации проекта еще около 110 миллионов рублей, и было решено взять инвестиционный кредит. Мало какие банки Самарской области предоставляют такие суммы в кредит.

Таблица 7.1 - Условия финансирования финансово - кредитными учреждениями инвестиционных проектов организаций Самарской области

| Наименование банка | Программа инвестирования (финансирования) | Сумма кредита Срок кредита Процентная ставка по кредиту |

Условия инвестирования (финансирования) |

| «Всероссийский банк развития регионов» Самарский филиал | инвестиционное кредитование | от 12 до 120 млн.р. до 5 лет от 14% до 20% |

наличие бизнес-плана |

| Филиал «ВТБ 24» (ЗАО) в г. Самара | инвестиционное кредитование | до 125 млн.р. до 10 лет от 11% |

залог имущества, частичное обеспечение залогом |

| «ДжиИ Мани Банка» | инвестиционное кредитование | До 600 млн. р. до 15 лет от 10 % |

Возможна отсрочка тела кредита и процентов до 1,5 лет |

Рассмотрев кредитные программы различных банков, было решено обратиться в филиал «ВТБ 24».

Сумма кредита: 110 000 000

Ставка процента: 11 %

Срок кредита: 12 мес.

| № платежа | Основной долг | Начисленные проценты | Сумма платежа | Остаток основного долга |

| 0 | 110 000 000 | |||

| 1 | 8713649,11 | 1008333,33 | 9721982,44 | 101 286 351 |

| 2 | 8793524,22 | 928458,22 | 9721982,44 | 92 492 827 |

| 3 | 8874131,53 | 847850,91 | 9721982,44 | 83 618 695 |

| 4 | 8955477,73 | 766504,71 | 9721982,44 | 74 663 217 |

| 5 | 9037569,61 | 684412,83 | 9721982,44 | 65 625 648 |

| 6 | 9120414,00 | 601568,44 | 9721982,44 | 56 505 234 |

| 7 | 9204017,80 | 517964,64 | 9721982,44 | 47 301 216 |

| 8 | 9288387,96 | 433594,48 | 9721982,44 | 38 012 828 |

| 9 | 9373531,52 | 348450,92 | 9721982,44 | 28 639 297 |

| 10 | 9459455,56 | 262526,88 | 9721982,44 | 19 179 841 |

| 11 | 9546167,23 | 175815,21 | 9721982,44 | 9 633 674 |

| 12 | 9633673,76 | 88308,68 | 9721982,44 | 0 |

Сумма платежей: 116 663 789,28 рублей

Сумма кредита: 110 000 000 рублей

Проценты: 6 663 789,28 рублей

8. Оценка рыночной стоимости склада

Определение рыночной стоимости производится с учётом всех факторов, существенно влияющих как на рынок объектов в целом, так и непосредственно на ценность рассматриваемой собственности. При оценке рыночной стоимости имущества в соответствии со стандартами, обязательными к применению субъектами оценочной деятельности, были применены:

1) Затратный,

2) Сравнительный,

3) Доходный.

Использование трёх подходов приведёт, как правило, к трём различным величинам стоимости одного и того же объекта. После анализа результатов, полученными разными подходами, окончательная оценка стоимости установится путём согласования, исходя из того, какой подход в большей, а в какой меньшей степени отразит реальную рыночную стоимость оцениваемого имущественного комплекса.

В основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект недвижимости сумму большую, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта без чрезмерной задержки.

В затратном подходе стоимость недвижимости равна стоимости земли плюс стоимость улучшений на участке за вычетом накопленного износа.

Алгоритм затратного подхода:

1) оценка восстановительной стоимости здания;

2) оценка предпринимательской прибыли;

3) расчет износа;

4) определение рыночной стоимости земельного участка;

5) корректировка восстановительной стоимости на величину износа и стоимости земельного участка, которая осуществляется по следующей формуле:

![]() ,

(1)

,

(1)

где V – стоимость объекта недвижимости;

Vвос - восстановительная стоимость здания;

И – величина износа;

Vзем – стоимость земельного участка.

Стоимость земельного участка, определенная методом выделения, составила 1568501,8 рублей.

Стоимость объекта оценки, определенная затратным подходом, с учетом НДС составляет: 14518752,38 рублей.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов.

Стоимость объекта оценки сравнительным подходом составила 14543458,26 рублей.

В основе доходного подхода лежит принцип ожидания, который утверждает, что стоимость объекта оценки определяется величиной будущих выгод ее владельца. Оценка доходным подходом предполагает, что потенциальные покупатели рассматривают приносящий доход объект оценки с точки зрения инвестиционной привлекательности, то есть как объект вложения с целью получения в будущем соответствующего дохода.

Доходный подход включает два метода: метод прямой капитализации и метод дисконтированных денежных потоков. Различаются эти методы способом преобразования потоков дохода.

Стоимость объекта оценки доходных подходом составила 13003485,08 рублей.

Согласование результатов оценки и итоговое заключение о рыночной стоимости объекта недвижимости

Заключительным элементом аналитического исследования ценностных характеристик оцениваемых объектов является сопоставление расчетных стоимостей, полученных при помощи использованных классических методов оценки.

При согласовании результатов расчета стоимости объекта оценки, должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках примененных подходов. Выбранный способ согласования, а также все сделанные при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы.

Данные по затратному подходу более полны и достоверны, так как основные данные для расчета были взяты из нормативных источников. Так же при расчете затратным подходом было принято наименьшее количество допущений. Потому что сравнительный и доходный подходы больше учитывают ситуацию на рынке недвижимости, а рыночные данные не всегда полно отражают действительную ситуацию на рынке. Следовательно, затратному подходу были присвоены большие веса по критериям «Полнота информации», «Достоверность» и «Допущения, принятые в расчетах».

Сравнительный подход основан на сравнении объекта оценки с объектами-аналогами, сделки по которым произошли сравнительно недавно, следовательно, ему присвоен больший вес по критерию «Способность учитывать конъюнктуру рынка».

Доходный подход основан на прогнозировании доход от объекта недвижимости, следовательно, ему присвоен больший вес по критерию «Способность прогнозировать во времени».

Затратный подход основан на учете затрат на строительство объекта и различных видов износа конструктивных элементов и объекта в целом, следовательно ему присвоен больший вес по критерию «Способность учитывать конструктивные особенности».

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки. Если в рамках применения какого-либо подхода оценщиком использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подхода (таблица 8.1).

Таблица 8.1- Согласование результатов оценки

| Подход к оценке | Результат расчета стоимости | Весовой коэффициент | Доля подхода в общей стоимости |

| Затратный подход | 14518752,38 | 0,400 | 5407500,95 |

| Сравнительный подход | 14543458,26 | 0,292 | 3954689,81 |

| Доходный подход | 14003485,08 | 0,308 | 4005073,41 |

| Взвешенная стоимость недвижимого имущества с учетом НДС, р | 14367264,18 | ||

Таким образом, рыночная стоимость складского помещения, расположенного по адресу: г.Самара, ул. Товарная, общей площадью 710 кв.м., включая НДС, составляет:14367264,18 рублей.

9. График расходов и доходов по проекту

Предприятие решило, что целесообразно продать десять складов и семь сдать в аренду.

Складские помещения продавались по рыночной цене, стоимость продажи одного склада составила 14367264,18 рублей. Исходя из маркетингового анализа аренды складской недвижимости, склады сдаются в аренду по стоимости 175 рублей за 1 кв.м., общая площадь склада 710 кв.м.

Таблица 9.1 - График поступления денежных средств от продажи складов

| Вид дохода | Период, года | Всего | ||||||

| 1 | 2 | 3 | 4 | 14 | 15 | |||

| Продажа | кол-во | 7 | 2 | 1 | 0 | 0 | 0 | 10 |

| стоимость | 100570849,3 | 28734528,36 | 14367264,18 | 0 | 0 | 0 | 143672641,8 | |

| Аренда | кол-во | 5 | 6 | 7 | 7 | 7 | 7 | 7 |

| стоимость | 8520000 | 10224000 | 11928000 | 11928000 | 11928000 | 11928000 | 42600000 | |

Далее сведем все расходы и доходы по проекту в одну таблицу.

Таблица 9.2 - График расходов и доходов по проекту

| Период, года | |||||||

| 0 | 1 | 2 | 3 | 4 | 14 | 15 | |

| Расходы | -214321049 | 0 | 0 | 0 | 0 | 0 | 0 |

| Доходы | 109090849,3 | 38958528,36 | 26295264,18 | 11928000 | 11928000 | 11928000 | 186272641,8 |

10. Расчет экономических показателей эффективности проекта

После того как сформирован проект посчитаны доходы и расходы необходимо проверить его на технико-экономические показатели: срок окупаемости, простая норма рентабельности, чистая текущая стоимость, индекс рентабельности и внутренняя норма доходности.

Для расчета этих показателей нам необходимо рассчитать ставку дисконта. Расчет будет производится методом кумулятивного построения.

По методу кумулятивного построения величина ставки дисконтирования определяется как сумма безрисковой ставки и надбавок на риск.

Безрисковую ставку дохода принимаем на уровне ставки рефинансирования ЦБ РФ, а именно 7,75%.

Эта величина должна быть увеличена на поправку за риски.

Надбавку за риск владения объектом примем на уровне страховой премии за помещения сходного функционального назначения, то есть в размере 0,5 %.

Надбавка за низкую ликвидность для вложений в имущество обусловлена тем, что денежные средства, вложенные в имущество нельзя вернуть незамедлительно. От момента принятия решения о продаже имущества до получения денег за неё проходит некоторое время – среднее время рыночной экспозиции. За это время продавец несет потери в размере недополученного дохода от задержки денежных средств, а покупатель может получить доход от роста цен на имущество.

Расчет надбавки за низкую ликвидность проводился по формуле:

Сл (%) = Т * (Ск – Тр* abs(Тр/Ск)),

Где Т – рыночный срок экспозиции (в среднем по офисным помещениям он равен 6 месяцев);

Ск – ставка по доступному кредиту (взята на уровне Сбербанка и равняется 17%);

Тр – прогнозируемый темп роста цен (после мирового экономического кризиса цены на недвижимость не до конца восстановились и поэтому темп роста равняется примерно 0,6%).

Таблица 10.1 – Расчет поправки за низкую ликвидность

| Показатель | Ставка | Источник |

| Ставка по доступному кредиту | 17,00% | http://sberbank.ru/moscow/ru/s_m_business/credits/new/ |

| Прогнозируемый Темп роста цен | 0,60% | http://www.samarastat.ru/bgd_free/DOCL1136/isswww.exe/i160220r.htm |

| Рыночный срок экспозиции, месяцы | 6 | http://www.nrn.ru/article.shtml?id=5061sstr |

| Надбавка за низкую ликвидность | 8,49% | Сл (%) = Т * (Ск – Тр* abs(Тр/Ск)). |

Надбавку за менеджмент рассчитаем по формуле:

Су = Сду * d /(1-d); где:

Сду = Сдб +Св +Сл – безрисковая ставка дисконтирования с учетом поправок на риск владения и риск низкой ликвидности;

d – рыночная скидка к цене объекта из-за потери дохода при наступлении рисков (т.е. плохом качестве менеджмента).

Рыночная скидка по выборке составляет от 10% до 25% в зависимости от конъюнктуры рынка. В работе ставка была принята 10%. Расчет приведен в таблице 10.2:

Таблица 10.2 – Расчет поправки на управление

| Безрисковая ставка | 7,75% |

| Надбавка за риск владения | 0,50% |

| Надбавка за низкую ликвидность | 8,49% |

| Ставка дисконта без управления | 16,74% |

| Рыночная скидка от потери дохода | 10,00% |

| Надбавка за управление | 1,86% |

Таким образом, расчет ставки дисконтирования приведен в таблице 10.3. Она равняется 18,6%.

Таблица 10.3 – Расчет ставки дисконтирования методом кумулятивного построения

| Показатель | Значение |

| Безрисковая ставка | 7,75% |

| Поправка за низкую ликвидность | 8,49% |

| Страховая премия | 0,50% |

| Поправка на управление | 1,86% |

| Ставка дисконтирования | 18,60% |

Далее произведем дисконтирование доходов от продажи склада.

Таблица 10.4 – Дисконтированные расходы и доходы

| Период, года | |||||

| 0 | 1 | 2 | 3 | 14 | 15 |

| Расходы | -105230200 | ||||

| Доходы | 32848674,84 | 18694254,91 | 7150123,832 | 1094918,98 | 923203,19 |

| Сальдо | -72381525,20 | -53687270,29 | -46537146,46 | -488357,37 | 434845,82 |

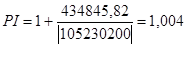

Срок окупаемости будем рассчитывать методом сальдо.

![]() ,

,

где Т’_ - последний год, когда сальдо было отрицательным, С – сальдо, 12 – месяцев.

Чистая текущая стоимость:

![]() ,

,

где I0 – инвестиционные вложения, Фk – результат инвестиционной деятельности, i – ставка дисконта

![]()

NPV 0 проект принимается

Индекс рентабельности: ![]()

1 проект принимается

1 проект принимается

Внутренняя норма доходности: ![]()

Так как внутренняя норма доходности очень велика, рассчитаем NPV при i = 42 %

![]()

Стоимость источника финансирования 11 % - ставка по кредиту. Следовательно, так как IRR стоимости источника финансирования, поэтому схема финансирования принимается.

11. Учет рисков и неопределенности

Для определения рисков будем использовать анализ сценариев. Выбираются как минимум три сценария: пессимистический, оптимистический, наиболее вероятный. При этом для любого проекта должна сохраняться эффективность проекта. Наличие неэффективности при каком-либо сценарии свидетельствует о повышенном риске данного проекта.

Для определения сценариев будем аккумулировать ставкой дисконта.

Расчет ставки дисконта и чистой текущей стоимости для оптимистического варианта (таблицы 11.1, 11.2, 11.3).

Таблица 11.1 - Расчет надбавки за низкую ликвидность

| Ставка по доступному кредиту | 13,00% |

| Прогнозируемый Темп роста цен | 0,60% |

| Рыночный срок экспозиции, месяцы | 6 |

| Надбавка | 6,48% |

Таблица 11.2 - Расчет надбавки за менеджмент

| Безрисковая ставка | 7,75% |

| Надбавка за риск владения | 0,50% |

| Надбавка за низкую ликвидность | 6,48% |

| Ставка дисконта без управления | 14,73% |

| Рыночная скидка от потери дохода | 10,00% |

| Надбавка за управление | 1,64% |

Таблица 11.3 – Ставка дисконтирования

| Показатель | Значение |

| Безрисковая ставка | 7,75% |

| Поправка за низкую ликвидность | 6,48% |

| Страховая премия | 0,50% |

| Поправка на управление | 1,64% |

| Ставка дисконтирования | 16,37% |

Расчет ставки дисконта и чистой текущей стоимости для пессимистического варианта (таблицы 11.4, 11.5, 11.6).

Таблица 11.4 - Расчет надбавки за низкую ликвидность

| Ставка по доступному кредиту | 20,00% |

| Прогнозируемый Темп роста цен | 5% |

| Рыночный срок экспозиции, месяцы | 6 |

| Надбавка | 9,38% |

Таблица 11.5 - Расчет надбавки за менеджмент

| Безрисковая ставка | 7,75% |

| Надбавка за риск владения | 0,50% |

| Надбавка за низкую ликвидность | 9,38% |

| Ставка дисконта без управления | 17,63% |

| Рыночная скидка от потери дохода | 20,00% |

| Надбавка за управление | 4,4% |

Таблица 11.6 – Ставка дисконтирования

| Показатель | Значение |

| Безрисковая ставка | 7,75% |

| Поправка за низкую ликвидность | 9,38% |

| Страховая премия | 0,50% |

| Поправка на управление | 4,4% |

| Ставка дисконтирования | 22,03% |

Для наглядности сведем данные по NPV в одну таблицу 11.7.

Таблица 11.7 – Данные по сценариям

| Сценарий | Значение, р. |

| NPVопт (i = 16,37 %) | 11913828,65 |

| NPVнор (i = 18,6 %) | 434845,82 |

| NPVпес (i = 22,03 %) | -13220993,25 |

Ожидаемая величина NPV при неизвестной вероятности наступления сценария будет рассчитываться по формуле

![]() ,

,

где – специальный коэффициент, отражающий систему предпочтений хозяйствующего субъекта в условиях неопределенности и равно 0,3.

NPVож = 0,3 * 11913828,65+ (1 – 0,3) * (-13220993,25)= -5680546,68 р.

Для сравнения проектов по рискам используют показатель – размах вариации. Чем больше размах вариации, тем более рискованным является проект.

RNPV = NPVmax - NPVmin

RNPV = 11913828,65-(-13220993,25)= 25134821,90

Вывод: проект является рискованным.

12. SWOT -анализ

SWOT-анализ – это оперативный диагностический анализ складского комплекса и его среды. Осуществляется с целью выявления сильных и слабых сторон проекта, угроз со стороны внешней среды, а также установления возможностей, предоставляемых проекту её внешней средой.

Это неотъемлемый элемент стратегического планирования, сущность которого заключается в постоянном пересмотре ответов на следующие вопросы: на какой стадии развития находится проект; как он будет развиваться в будущем; что необходимо для успешной реализации проекта.

Приведем данные анализа в виде следующей таблицы:

| Сильные стороны | Слабые стороны |

1. Хорошая транспортная доступность местоположения проекта и развитая инфраструктура 2. На территории есть ж/д ветка 3. Высокая инвестиционная привлекательность проекта |

1. Наличие большого числа конкурентов 2. Задержка получения разрешения на строительство 3. Дополнительные расходы по проведению тендеров 4. Дефекты в оборудовании 5. Наличие подобных складских комплексов в районе строительства |

| Возможности | Угрозы |

1. Расширение вариантов использования площадей для привлечения дополнительных групп клиентов или чтобы выйти на новые сегменты рынка 2. Заключение договоров с поставщиками более дешевых материалов и техники 3. Привлечение новых инвесторов |

1. Негативные последствия финансового кризиса 2. Риск нерентабельности проекта 3. Риск прекращения финансирования проекта 4. Увеличение цен на строительные материалы и технику 5. Снижение репутации застройщика 6. Появление новых конкурентов 7. Задержка сроков проведения экспертиз 8. Задержка в разработке ПСД 9. Смещение графика строительства 10. Увеличение стоимости СМР в результате сдвигов в сроках 11. Задержка сроков введения в эксплуатацию |

13. Риски и методы их управления

Большая часть инвестиционных проектов – это строительные проекты, для которых характерны как общие инвестиционные риски, так и специфические. Среди всех рисков, присущих инвестиционно-строительным проектам, можно выделить основные : высокое предложение первичной недвижимости в данном районе, наличие большого числа конкурентов, негативные последствия финансового кризиса, риск нерентабельности проекта, риск прекращения финансирования проекта, увеличение цен на строительные материалы и технику, снижение репутации застройщика

Соответственно задачами анализа рисков является получение достоверных критериев эффективности инвестпроекта и повышение обоснованности инвестиционного решения.

| Прединвестиционная стадия | Инвестиционная (строительная) стадия | Стадия эксплуатации | |||

| Исследования | Подготовка к строительству 1 | Организация закупок 2 | Строительно-монтажные работы (СМР) | Завершение |

|

| Задержка сроков проведения экспертиз | Задержка в разработке ПСД | Дополнительные расходы по проведению тендеров | Смещение графика строительства | Задержка сроков введения в эксплуатацию | |

| Высокое предложение складской недвижимости в данном районе | Несвоевременный отвод земельного участка | Увеличение стоимости СМР в результате сдвигов в сроках | Дефекты в оборудовании | Риск нерентабельности проекта | |

| Задержка получения разрешения на строительство | Несвоевременная поставка материалов | ||||

| Несвоевременная поставка оборудования | |||||

| наличие большого числа конкурентов | |||||

| негативные последствия финансового кризиса | |||||

| риск прекращения финансирования проекта | |||||

| снижение репутации застройщика | |||||

1 Этап включает разработку проектно-сметной документации (ПСД) и планирование работ.

2 Этап включает проведение тендеров и заключение контрактов на поставки.

В настоящее время банки и другие кредитные организации все чаще выдвигают требования страхования строительных рисков, чтобы как можно лучше защитить предоставляемые ими финансовые средства.

Страхование может осуществлять любая сторона инвестиционно-строительного процесса, тем не менее, это наиболее актуальный вопрос для подрядной строительной организации. Поскольку договором подряда, как правило, определена обязанность подрядчика застраховать различные риски.

1. страхование строительно-монтажных работ;

2. страхование послепусковых гарантийных обязательств;

3. страхование строительной техники;

4. страхование оборудования строительной площадки;

5. страхование объектов, находящихся на строительной площадке или в непосредственной близости от нее, за исключением оборудования строительной площадки;

6. страхование гражданской ответственности перед третьими лицами при проведении строительно-монтажных работ;

7. страхование профессиональной ответственности строителей и архитекторов.

14. Выводы по проекту

Сметная стоимость складского помещения площадью 710 кв.м. составила 6923974,5 р.

После добавления благоустройства и расчета процентов за кредит, расходы на реализацию проекта в целом составили 21 432 104,3 р.

Таблица 12.1 – Стоимость 1 кв.м. складского помещения

| Сметная стоимость, р. | 9752,08 |

| Проектная стоимость, р. | 17756,51 |

| Рыночная стоимость, р. | 20235,58 |

Складские помещения реализовывались по рыночной стоимости.