Ирвинг Фишер

СОДЕРЖАНИЕ: 2 3![]()

1. _==B0F8O............... 3

2. _@28=3 $8H5@ 8 53 2:;04 2 M:=8G5A:9 =0C:5................................................................... 4

3. 5@8O ?B@518B5;LA:3 ?2545=8O. _=B5@?@5B0F8O _. $8H5@0................................................................... 5

4. 5@8O :0?8B0;0 8 ?@F5=B0................................................................ 15

5. _=0;87 45=56=3 A5:B@0. _;8G5AB25==0O B5@8O 45=53 _. $8H5@0................................................................. 18

6. 5@8O M:=8G5A:8E F8:;2 $8H5@0................................................................. 24

!CI=ABL 8 ?@8G8=K. 24

_8B5@0BC@0......................... 26

1. .

Фишер был одним из выдающихся экономистом неоклассического направления. Он был одним из первых, кто разработал количественную теорию денег (весы Фишера). В своих трудах он так же рассматривал такие направления как : теорию потребительского поведения, капитала и процента, а так же внес свой вклад в области статистики.

Применяя математические методы в экономической теории, что позволило объединить теорию с методами количественного анализа. Он отметил, особый характер воздействия изменений в экономике на экономическую переменную. В своих произведениях он разработал и классифицировал сотни формул, подвергнув их разнообразным проверкам. Практически все современные исследования в области индексов опираются на его поистине монументальный анализ. Фишером была разработана модель, с помощью которой экономисты анализируют то, как рациональные, думающие о будущем потребители делают выбор в различные периоды Модель Фишера показывает те ограничения, с которыми сталкиваются потребители, и то, как они делают выбор между потреблением и сбережением.

В отличие от либерального направления кембриджской школы (Маршал), Фишер рассматривал свои концепции на макроэкономическом уровне.

Несомненно в его трудах было и то, что те, кто сейчас более тонко трактует и исследует рассмотренные ранее и предложенные Фишером некоторые направления экономической теории, во многом опираются на его положения и рассматривают их как основные.

2. .

Фишер был родом из Саугертис а (штат Нью-Йорк) семьи священника. От рождения он был слабым ребенком. В тридцать лет перенес заболевание туберкулезом, что на всю жизнь сде лало его мни тельным и очень чувствительным человеком. Прогулки на свежем воздухе стали для него символом веры и надежды; не обошел он своим вниманием и всякого рода знахарей и шарлатанов. В 1 884 г., когда Фиш ер поступил в Йельский университет, умер отец и Фишер должен был поддерживать семью. Но не смотря на все жизненные трудности, он смог достичь выдающихся успехов в учебе и получил ряд премий, особе нно за успехи в математике. Большое впечатление на Фишера оказал Уиллард Гиббс, известный физик, преподававший математику, и в особенности Уильям Грэм Самнер, преподаватель экономики, который навел Фишера на мысль соединить эти две науки воедино. В университете Фишер ознакомился с работами Курно, Аушпица и Либена, Вальраса, Джевонса, Эджворта и экономистов австрийской школы. Результатом этого послужила его докторская диссертация о математических аспектах стоимости и цены, которая и сегодня сохранила свое значение. В 1893 г. он отправился в Европу изучать высшую математику у Фробениуса и Пуанкаре. По возвращении он преподавал математику в Йельском университете, а в 1895 г. перешел на экономическое отделение.

В 1898 г., ровно через 10 лет после написания дипломной работы, он стал профессором.

Будучи математематиком, статистиком, бизнесменом, реформатором и преподавателем, Фишер был поистине человеком разносторонних интересов. Он сделал себе небольшое состояние изобрет ением картотеки специфической системы. Но страстные увлечения проблемами гигиены и воздерж ания сделали его в глазах обще ства чудаком, а возня Фишера с компенсированным долларом и 100% -ны ми деньгами грозила затмить в глазах экономистов его важные теоретические исследования. И лишь в последующие годы его взгляды на капитал, процент и деньги начали привлекать к себе з аслуженное внимание.

Значительным был вклад Фишера в статистику и в теорию индексов. Применяя математические методы в экономической теории, он пытался объединить теорию с методами количественного ана лиза. Он рассматривал статистику не просто как удобный инструмент, но как составную часть экономического анализа. В книге «Составление индексов» он разработал и классифицировал большое количество формул, подверг их разнообразным проверкам. Многие современные исследова ния в области индексов опираются на его анализ, который был сделан им. Фишер сопоставлял различные формулы, составляя разные графики для одного и того же набора данных за 1913—1 918 гг. Эмпирически изучив весы, отклонен ия, он выве л 47 формул, которые согласовались друг с другом, затем он сократил их число до 13, затем до 8 и в конечном счете пришел к «идеальн ой» формуле. Фишер не счи тал, что это единственная формула, которую можно и спользов ать, просто ему казалось, что она дает меньшее расхождение и и скажение, чем другие.

Фишер был плодовитым автором, он опубл иковал двадцать восемь книг, из них восемнадцать по проблемам экономической теории, а также многочисленные статьи в специальных и популярных изданиях. Его вклад в экономическую науку не остался не замеченным.

3. . . .

Использовав схемы Вальраса в области механики, Фишер попытался уйти от определений полезности как поддающегося измерению количества: стремясь связать полезность с объективными товарными отношениями, он в конечном счете, пришел к чистой логике выбора. Но на этой стадии у него еще были некоторые колебания, так как теория выбора и представлялась ему центральной, Фишер считал, что определенное место должна найти себе и проблема измерения полезности. Эти идеи, получившие развитие в лекционном курсе, которые были опубликованы только в 1927 г. Его работы об измерении полезности основывались на ставшем к тому времени традиционном подходе с точки зрения кривых безразличия, но Фишер вскоре понял, что поскольку поверхность полезности превращается в карту безразличия, то остается только логика выбора. Из этого следовало, что утверждение, согласно которому полезность блага зависит исключительно от количества данного блага, должно быть отвергнуто: полезность связывалась теперь с количеством всех благ. Иначе говоря, до тех пор, пока полезности рассматривались независимо, проблемы не возникало, так как составляло сложности составить график полезности. Но с появлением обобщенной функции полезности, в которой многие блага влияли друг на друга, ранее независимая кривая полезности приобретала совершенно другую форму.

По мнению Фишера измерить полезность лучше избегая вторжения в область этики, психологии и метафизики, неизбежно связанного с такими попытками. Поскольку целью экономиста является изучение «механических взаимодействий», свойственных процессу обмена, то для него достаточно начать с объективного факта существования цен. Нет нужды исследовать теорию психологии. Но тем самым явно предполагалось, что рынок должен быть достаточно велик, чтобы воспрепятствовать любому отдельному лицу оказывать воздействие на цену; что уровни производства и потребления идентичны; что полное знание условий рынка доступно всем заинтересованным лицам; что факторы производства и продукты бесконечно делимы и что закон понижающейся предельной полезности имеет универсальное значение. Иначе говоря, должна преобладать совершенная конкуренция. Если анализ ограничить определенными периодами времени, писал Фишер, то отклонениями от состояния равновесия можно пренебречь. Предполагалось, что колебания взаимно компенсируются; следовательно, в состоянии равновесия предельная полезность каждого израсходованного доллара одинакова, независимо от того, на что он был израсходован. Предельная полезность одних потребителей благ пропорциональна предельной полезности тех же благ для других потребителей. Таким образом Фишер подошел к идее взаимозависимости, он считал, что анализ частных вопросов более полезен, особенно с педагогической точки зрения. Он утверждал, что его определение «полезности» указывает лишь на «желательность»— категории, лишенную этического либо вкусового оттенка. Очевидно, что Фишер заложил фундамент для всего современного экономического анализа, с его понятиями взаимодополняемости, взаимозаменяемости, линий цен и эффекта дохода.

Фишером была разработана модель, с помощью которой экономисты анализируют то, как рационально думающие о будущем потребители делают межвременной выбор - т.е. выбор, который учитывает во времени внимание различные периоды. Модель Фишера показывает те ограничения, с которыми сталкиваются потребители, и то, как они делают выбор между потреблением и сбережением в различных периодах.

Многие предпочли бы повысить качество или увеличить количество потребляемых товаров и услуг - носить более красивую одежду, ужинать в хороших ресторанах или жить в шикарных особняках . Причина, по которой люди потребляют меньше, чем хотят, заключается в том, что их потребление ограничено уровнем их доходов. Можно сказать, что потребители имеют предел того, сколько они могут потратить, который называется бюджетным ограничением. При принятии решения о том, сколько потреблять сегодня, а сколько отложить на завтра, потребители столкнутся с межвременным бюджетным ограничением. Для того, чтобы понять, как люди выбирают свой уровень потребления, необходимо подробнее остановиться на этом ограничении.

Для простоты рассмотрим проблему выбора, стоящую перед потребителем, живущим в двух различных временных периодах. Первый период представляет молодость, второй период - его старость. В первом периоде потребитель имеет доход Y1 и уровень потребления X1 во второй - доход Y2 и потребление X2 , соответственно. (Все переменные имеют реальное выражение, т.е. корректируются с учетом инфляции). Так как потребитель имеет возможность занимать средства и делать сбережения, потребление в каждый отдельно взятый период может быть либо выше, либо ниже уровня дохода соответствующего периода.

Рассмотрим модель Фишера, как доход потребителя в каждый из периодов ограничивает уровень потребления в эти периоды. Отметим, что в первом периоде сбережения равны доходу за вычетом потребления :

S=Y1 -X1 ,

где S означает сбережения. Во втором периоде потребление равняется накопленным сбережениям, включая проценты на эти сбережения, плюс доход второго периода, т.е.

X 2 =(1+ r)S +Y2 ,

где г - реальная ставка процента. Если процентная ставка равна 10%, то каждый рубль сбережений в первом периоде увеличивает потребление во втором периоде на 1 рубль 10 копеек. Поскольку третьего периода нет, то во второй период потребитель не делает сбережений.

Эти два уравнения по-прежнему будут верны, даже если потребитель в первый период не накапливает сбережения, а делает долги. Только переменная S представляет и сбережения, и заемные средства. Если потребление в первом периоде меньше доход первого периода, то потребитель делает сбережения, и S больше нуля. Если же потребление в первом периоде превышает соответствующий доход, то потребитель занимает средства, и S меньше нуля. Для простоты понимания примем, что процентная ставка по займа совпадает с процентной ставкой по сбережениям. Для выведения формулы бюджетного ограничения потребителя, объединим два приведенных выше уравнения. Заменим S во втором уравнении первым уравнением, тогда получим что

X 2 = (1+ r)(Y 1 - X 1 ) + Y 2 .

Чтобы удобней работать с уравнением, необходимо его преобразовать. Сведем все показатели потребления вместе, перенеся (1 + r)X1 из правой стороны уравнения в левую, тогда

(1 + r) X 1 + X 2 = (1 + r)Y1 + Y2

Теперь разделим оба части уравнения на (1+ г), тогда

X1 + [X2 : (1+ г)] =Y1 + [Y2 : (1 + г)].

Данное уравнение соотносит потребление в двух периодах и доход в эти периоды. Это - стандартный способ выражения межвременного бюджетного ограничения потребителя.

Межвременное бюджетное ограничение трактуется достаточно прямолинейно. Если процентная ставка будет равна нулю, то бюджетное ограничение будет складываться из суммы потребления за эти два периода. В обычном случае, когда процентная ставка больше нуля, будущие потребление и доход дисконтируются на 1+г. Это дисконтирование обусловлено процентами, получаемыми со сбережений. Так как фактически, потребитель получает процент на ту часть текущего дохода, которая переводится в сбережения, то будущий доход имеет меньшую ценность по сравнению с текущим доходом. Учитывая этот аспект можно отметить, что будущее потребление оплачивается за счет сбережений, на которые был получен процент, будущее потребление стоит меньше по сравнению с текущим потреблением. Множитель 1/(1+г) есть цена потребления второго периода, выраженная в единицах измерения, относящихся к первому периоду: это размер потребления в первом периоде, от которого потребитель вынужден отказаться для получения единицы потребления во втором периоде.

1.

|

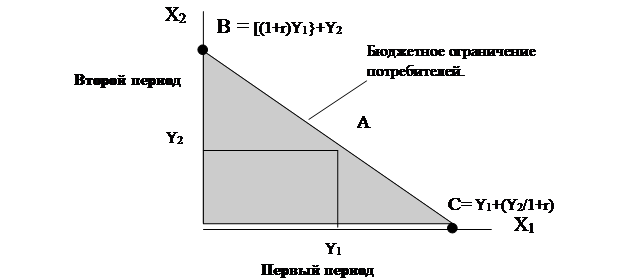

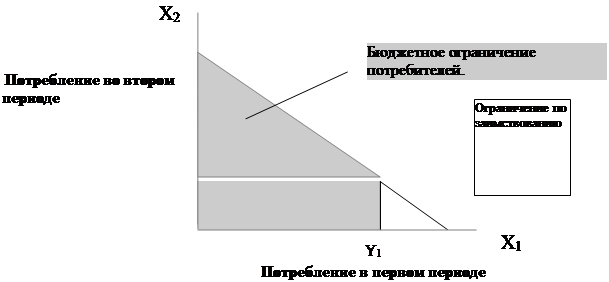

На рисунке 1 можно увидеть бюджетное ограничение потребителя. В точке А потребление первого периода равно Y1 , потребление второго периода -Y2 , поэтому между этими периодами нет ни сбережений, ни заимствования средств. В точке В потребитель в первый период ничего не потребляет и переводит в сбережения весь доход, поэтому потребление во втором периоде равно:

[(1 + r)Y 1 ] + Y 2

В точке С потребитель планирует ничего не потреблять во второй период и занимает максимум средств под доход второго периода, так что потребление первого периода равно:

Y 1 + [Y 2 /(1 + r)]

Разумеется, это лишь три из большого числа возможных комбинаций потребления в первом и втором периодах, которые доступны потребителю, но он может выбрать любую точку на отрезке от В до С.

Заштрихованная площадь ниже линии бюджетного ограничения показывает и другие варианты потребления первого и второго периодов, которые может выбрать потребитель. Эти точки, которые находятся ниже линии бюджетного ограничения, но входят в потребительское множество потому, что потребитель имеет возможность использовать лишь часть своего дохода. Однако самые важные точки лежат на самой линии бюджетного ограничения. До тех пор, пока большее потребление предпочитается меньшему, потребитель всегда будет осуществлять выбор.

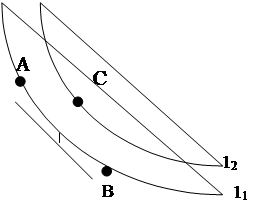

Предпочтения потребителя в эти два периода Фишер проиллюстрировал с помощью кривых безразличия. Кривая безразличия показывает варианты потребления в первый и во второй периоды, которые имеют для потребителя одинаковую полезность и обеспечивают ему один и тот же уровень благосостояния.

На рисунке 2 рассмотрим две возможные кривые безразличия.

2.

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

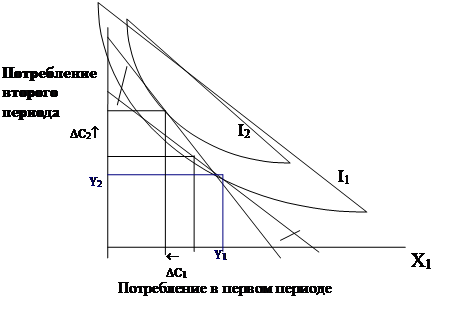

На кривой 11 потребителю безразлично какую точку он выберет А или В. Будет не удивительно, если потребление в первом периоде снизится от точки В до точки А, то должно увеличиться потребление во втором периоде для того, чтобы уровень благосостояния в оба периода не снизился. Если потребление в первом периоде от точки А снизится еще больше, то требуется больший размер дополнительного потребления во втором периоде для компенсации потери потребления первого периода.

Наклон в любой точке кривой безразличия отражает величину предельной нормы замещения (MRS), так как он показывает, в какой степени или пропорции потребитель готов заменить потребление одного периода на потребление в другом.

Из рисунка 2 можно так же выделить, что предельная норма замещения зависит от уровня потребления в течение двух периодов. Когда потребление в первом периоде велико, а во втором - мало, как в точке В, предельная норма замещения также низка: потребителю требуется лишь небольшое увеличение потребления во втором периоде для того, чтобы отказаться от единицы потребления в первом. Когда потребление в первом периоде низкое, а во втором - высокое, как в точке А, предельная норма замещения высока: необходимо существенно увеличить потребление во втором периоде при отказе от единицы потребления в первом.

Потребитель имеет одинаковый уровень своего благосостояния во всех точках кривой безразличия рисунка 2, однако он предпочитает одни кривые безразличия другим. Чем можно это объяснить ?

Потребитель предпочитает большее потребление меньшему, то и более высокие кривые безразличия предпочитаются менее высоким. На рисунке 2 точки на кривой безразличия 12 предпочитаются точкам на кривой 11 , так как они находятся выше точек кривой 11 . Набор кривых безразличия дает план предпочтений потребителя. Он показывает, что точку С предпочитают точке В. Это может показаться очевидным, потому что точка С дает больше потребления в оба периода. Сравним точки А и С: точка С имеет больше потребления в первый период, но меньше во второй. Что лучше: А или С? Так как С находится на кривой 12 находящейся выше, чем точка А на кривой 11 то что потребление С будет предпочтительней. Таким образом, можно применять набор кривых безразличия для ранжирования любой комбинации потребления в первый и второй периоды.

Выбор оптимального решения.

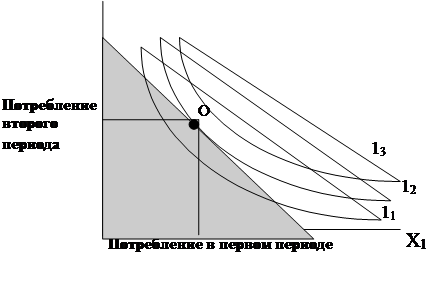

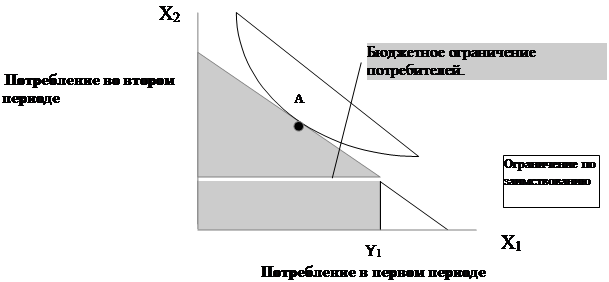

Теперь, рассмотрев бюджетное ограничение потребителя и потребительские предпочтения, можно рассмотреть это на модели выбора оптимального варианта потребления. Потребитель заинтересован в конечном результате получить наилучшее из возможных сочетаний потребления в этих периодах, что на графике соответствовало бы наивысшей кривой безразличия. Но бюджетное ограничение не дает возможность потребителю оказался выше бюджетного ограничения, поскольку эта линия показывает все средства, которыми он располагает.

Используя рисунок 3 можно показать, что линия бюджетного ограничения пересекают несколько кривых безразличия но наивысшая кривая безразличия, которой может достичь потребитель, не выходя за рамки бюджетного ограничения - это есть кривая, касающаяся линии ограничения, на рисунке - кривая 12 . Точка, в которой эта кривая соприкасается с линией бюджетного ограничения - точка О (точка оптимального решения ) - это точка наилучшее сочетание потребления в первом и во втором периоде, которое доступно при данном бюджетном ограничении.

Отметим и то, что в точке оптимума наклон кривой безразличия совпадает с наклоном линии бюджетного ограничения, т.е. кривая безразличия является касательной к линии бюджетного ограничения.

|

|

|

|

Так как мы знаем, что наклон кривой безразличия выражает предельную норму замещения, то наклон линии бюджетного ограничения равен единице плюс значение реальной процентной ставки. В результате в точке О :

MRS = 1 + г.

Потребитель старается распределить потребление между двумя периодами таким образом, чтобы предельная норма замещения равнялась единице плюс реальная ставка процента.

Каким образом изменение дохода влияют на выбор потребителя?

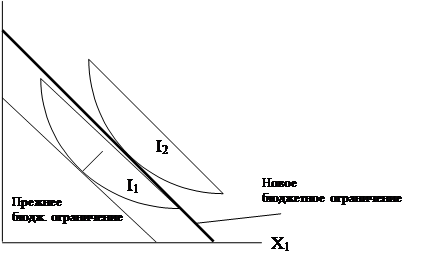

Теперь, когда стало ясно, как потребители принимают решения о потреблении, то теперь можно рассмотреть модель Фишера, как они реагируют на увеличение дохода. При рассмотрении рисунка 4 можно увидеть, как рост дохода увеличивает потребления Y1 либо Y2 , сдвигая линию бюджетного ограничения вправо. Более высокая линия бюджетного ограничения позволяет потребителю выбрать лучшее сочетание потребления в первый и второй периоды, т.е. потребитель, может достичь более высокой кривой безразличия.

Можно отметим, что при увеличении дохода потребитель в оба периода выбирает больший объем потребления. Но данная ситуация не является единственно возможной, хотя она встречается чаще всего. Если потребитель желает иметь больше какого-либо блага (экономисты называют такое благо нормальным), то ему необходимо найти источник более высокого дохода. На рисунке 4 кривые безразличия построены исходя из того, что потребитель нашел источник более высокого дохода.

Благодаря рисунку 4 становится очевидным, что независимо от того, в какой период наблюдается рост дохода - в первый или во второй, - потребитель распределяет это приращение между обоими периодами. Поскольку потребитель может занимать средства и давать их взаймы в течение обоих периодов. Необходимо учитывать и тот аспект, что будущий доход дисконтируется по реальной ставке процента. Потребление зависит от текущей стоимости дохода в данном периоде и дисконтированной стоимости будущего дохода, т.е. текущая стоимость дохода равна :

Y 1 + [Y 2 /(l + r)]

В отличие от функции потребления Кейнса, на модели Фишера можно увидеть, что потребление зависит не только от текущего дохода, но и нормы дисконта. Потребление характеризуется тем, сколько потребитель ожидает получать доходов в течение всей своей жизни.

|

|

|

|

Воздействие процентной ставки на потребление.

Теперь используем модель Фишера рассмотрим, как изменения реальной ставки процента влияют на выбор потребителя. Рассмотрим два случая: случай, когда потребитель первоначально отводит часть средств на сбережения, и тот случай, когда он первоначально выступает в роли заёмщика. Рассмотрим первый случай:

На рисунке 5 показано, что увеличение реальной процентной ставки поворачивает линию бюджетного ограничения вокруг точки с координатами (Y1, Y2 ), что влияет на выбор размера потребления в оба периода. Для кривых безразличия, представленных на рисунке, потребление в первый период сокращается, а во второй - растёт.

|

Рост процентной ставки приводит к повороту линии бюджетного ограничения вокруг точки с координатами (Y1, Y2 ). Более высокая ставка процента вызывает снижение потребления в первый период и его повышение во второй.

Здесь можно выделить два аспекта, влияния роста реальной ставки процента - это эффект дохода и эффект замещения.

Эффект дохода представляет собой изменение в потреблении, которое вызывается увеличением процентной ставки более высокая процентная ставка позволит получить больший доход во втором периоде, что позволит ему увеличить потребление. Необходимо учитывать и тот аспект, что потребитель в большей степени склонен экономить средства, а не брать взаймы и позволит так же улучшить его положение. Если потребление в первый период и потребление во второй период являются нормальным благом, то потребитель захочет распространить такое улучшение своего положения на оба периода (I2 ). Этот эффект дохода заставляет потребителя выбирать больший размер потребления в оба периода.

Эффект замещения - изменение в потреблении, вызванное изменением относительной цены потребления в оба периода. В частности, при повышении процентной ставки потребление во втором периоде становится дешевле по сравнению с потреблением в первом периоде. Так как реальный процент по сбережениям становится выше, потребителю приходится отказываться от части потребления в первом периоде для получения дополнительной единицы потребления во втором периоде. Эффект замещения заставляет потребителя выбирать большее потребление во втором периоде, сокращая потребление в первом периоде.

Выбор потребителя определяется взаимодействием эффекта дохода и эффекта замещения. Эти два аспекта работают на повышение потребления во втором периоде; поэтому можно с уверенностью заключить, что повышение реальной ставки процента ведёт к повышению потребления во втором периоде. Однако на потребление в первом периоде эффекты дохода и замещения оказывают противоположное влияние. Повышение процентной ставки может либо увеличить, либо снизить потребление в первом периоде.

Выбор оптимального решения по заимствованию.

Модель Фишера учитывает и то, что потребитель может, как откладывать средства, так и брать взаймы. Возможность заимствовать позволяет тратить на потребление больше, чем величина текущего дохода. По сути, когда потребитель занимает средства, он потребляет сегодня, часть своего будущего дохода. Однако для многих людей такое заимствование невозможно. Например, студент ЮУГУ, желающий отправиться на летние каникулы на Багамские острова, скорее всего не захочет, а скорее и не сможет оплатить эту поездку с помощью банковского займа. Рассмотрим, как меняется модель Фишера в том случае, если потребитель не имеет возможности брать средства взаймы.

Когда потребитель не может заимствовать, то он не может позволить себе потреблять больше, чем текущий доход. Ограничение по заимствованию можно, таким образом, представить так:

Y1 X1 .

Данное неравенство означает, что потребление в первый период меньше или равно размеру дохода в этот период. Это дополнительное ограничение для потребителя называют ограничением по заимствованию или ограничением ликвидности .

Используя рисунок 6 можно проиллюстрировать, каким образом это ограничение по заимствованию влияет на возможности выбора для потребителя.

6.

|

Если потребитель не имеет возможности занимать средства, то он сталкивается с дополнительным ограничением потребление в первом периоде не может быть больше, чем доход в первом периоде. Заштрихованная площадь представляет варианты потребления в первом и втором периодах, которые может выбрать потребитель.

Выбор потребителя должен удовлетворять как межвременному бюджетному ограничению, так и ограничению по заимствованию. Заштрихованная площадь показывает возможные сочетания потребления первого и второго периодов, которые совместимы с обоими ограничениями.

7. - 1. ( )

|

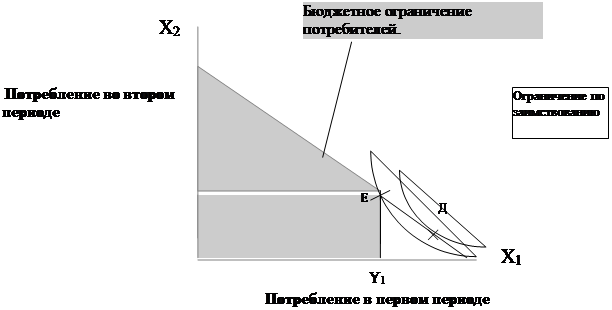

Как показано на рисунке 7 (части №1) пассивное ограничение по заимствованию не играет роли при выборе оптимального потребления. Когда потребитель сталкивается с ограничением по заимствованию, то возможны две ситуации. В части 1 потребитель выбирает потребление в точке А и поэтому ограничение по заимствованию не влияет на потребление.

7. - 2. ( )

|

В активной части ограничение по заимствованию имеет значение, так как оно влияет на выбор потребителя. Потребитель решает занять средства и выбирает точку Д. Но, поскольку заимствование невозможно, лучшим доступным ему выбором становится точка Е. При ограничении по заимствованию потребление первого периода равно доходу в этом периоде:

Y1 = X1 .

На рисунке 7 рассмотрели, как ограничение по заимствованию влияет на выбор оптимального сочетания потребления в первом и втором периодах. В первой части потребитель решает в первом периоде потреблять меньше (точка А), чем получаемый доход. В этом случае ограничение по заимствованию не является существенным и не влияет на выбор потребление. Во второй части потребитель стал бы потреблять больше, чем позволяет его доход в первом периоде, если бы не ограничение по заимствованию. В этом случае потребитель потребляет целиком весь доход первого периода (точка Е).

Анализ ограничения по заимствованию даёт возможность сделать вывод, что имеются два типа функции потребления. Для некоторых потребителей ограничение по заимствованию не играет роли, и размер потребления зависит от текущей стоимости их дохода в течение жизни:

Y 1 + [Y 2 /(1+r)].

Для других потребителей такое ограничение является существенным, и функция потребления выглядит так:

X 1 = Y 1 .

Таким образом, для тех потребителей, которые хотели бы занять средства, но не могут этого сделать, размер потребления зависит только от уровня текущего дохода.

4.

. .

В США в 20-х годах появилась активная группа экономистов --- сторонников стабилизации экономики с помощью кредитно-денежной политики. Лидером этой группы выступил Ирвинг Фишер, который предполагал, что главным условием экономической стабильности является устойчивость цен, которую и следовало обеспечить с помощью кредитно-денежной политики.

И. Фишером была опубликована работа «Природа капитала и дохода». В наиболее развернутой и полной форме его концепция капитала была изложена в книге «Теория процента» (1930). Здесь нашли отражение также некоторые идеи автора, определяющих норму процента и покупательную силу денег. Одним из первых пунктом изучения дохода на капитал у Фишера (как и у многих его предшественников, начиная с Бём-Баверка) оказывается обмен благ, которые могут быть потреблены в текущий период --- текущие блага. Разница в ценах текущих и будущих благ и отражает процентные доходы. В этом процессе Фишер стремится разграничить положительные и отрицательные элементы. Описание отрицательных элементов по существу осуществляется австрийской школой: человеку по самой его природе свойственно предпочитать текущие блага будущим, поэтому текущие блага получают более высокую оценку, чем будущие. Рассматривая положительные элементы, автор ссылается на существование в экономике множества инвестиционных возможностей.

Фишер сдержанно относился к натуралистическим трактовкам понятия «производительность капитала». В «Теории процента» американский экономист попытался объяснить, что он намеренно не использует бём-баверковский термин «производительность капитала», заменив его ссылкой на наличие инвестиционных возможностей. Обосновывая такой выбор понятий, автор говорит о том, что категория «производительность капитала» как бы предполагает, что капитал производит стоимость, образующую доход, тогда как в действительности все обстоит прямо противоположным образом.

Можно выделить отличительную черту теории капитала Фишера. Согласно его логике, богатство, представленное капиталом, - это лишь средство обеспечения дохода. В качестве исходного момента при определении капитала выступает понятие дохода: капитальная стоимость, представляющая собой просто дисконтированные будущие доходы. Фишер относится к числу первых авторов, которые широко использовали в своих теоретических моделях различение между запасом благ и потоком их услуг. Стоимость запаса капитальных благ полностью определяется в его концепции масштабами потока соответствующих услуг, а «доход человека - это полный поток услуг, которые обеспечивает его собственность».

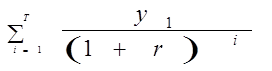

Сопоставление инвестиционных возможностей требует «приведения» разновременных будущих доходов к единому измерителю. С этой целью Фишер использует обычную процедуру капитализации потока доходов: «текущая стоимость» объекта вложения капитала исчисляется как сумма капитализированных доходов:

I

= ,

i=1

,

2

.... Т,

,

i=1

,

2

.... Т,

где I - текущая стоимость потока доходов, у1 - доход за период i, r - норма процента, используемого при капитализации доходов, а Т - общая продолжительность поступления доходов (число единичных периодов). После выхода в свет работ Фишера подобная методика, которая позволила сопоставлять между собой рентабельность различных инвестиционных проектов, до настоящего времени широко используется в западной теоретической литературе.

Формирование капитала в схемах Фишера традиционно связывается с отказом от текущего потребления части благ, а последующее использование «сбереженных» средств --- с выбором между различными инвестиционными возможностями. Новым элементом в этой концепции был аналитический аппарат, употребляющийся автором для исследования равновесия на рынке ссудного капитала. Еще до выхода в свет работ Аллена и Хикса, Фишер активно использовал аппарат кривых безразличия: на диаграмме, по осям которой отложены денежные оценки потребления в текущий и будущий периоды, равновесный уровень процента характеризуется углом наклона прямой, одновременно касающейся кривой инвестиционных возможностей и кривой безразличия, характеризующей текущие и будущие предпочтения владельцев денежных средств.

Оценка дохода при помощи стоимостных отношений между услугами и используемым для их получения капиталом для теорети ческой модели Фишера важна потому, что именно это с наибольшей очевидностью показывает единую природу всех видов доходов. Фишер объединил : прибыль, ренту, заработную плату, под общей категорией «доход». Но если классическая политическая экономия традиционно рассматривала особенности движения различных видов дохода, заостряя своё внимание на специфике каждого из них, то у Фишера земля и труд выступают в виде особого рода капитала, а рента и заработная плата вследствие этого становятся просто особой формой процента на него. Это способствовало заложению принципов, развитие которых в дальнейшем привело к традиции рассматривать капиталистическое общество фактически как «бесклассовое», что в свою очередь отодвинуло рассмотрение социальных проблем.

Придание категории капитала универсального характера способствовало тому, что Фишер «трактовал процент не как отдельный доход, но скорее как элемент всех доходов, будь то заработная плата, рента или прибыль,... как связующее звено между капиталом и доходом». Среди факторов, влияющих на величину процента, им выделялись следующие: «нетерпение» (потребителю свойственно предпочитать настоящие блага), а также такие характеристики экономических процессов, как риск и неопределенность относительно будущего периода. Приоритетом в рассмотрении Фишером отдавался категории « нетерпение». И это побудило его сделать вывод о том, что процент вообще не возникает там, где настоящие и будущие блага оцениваются одинаково. Фишер отказался от рассмотрения категории капитала с точки зрения выявления общественных закономерностей, абсолютизация категории процента приводили к подмене вопроса, почему существует процент, вопросом, как он устанавливается. Им осуществлялся анализ о выявлении рыночных закономерностей, анализе «очевидных» факторов, лежащих на поверхности.

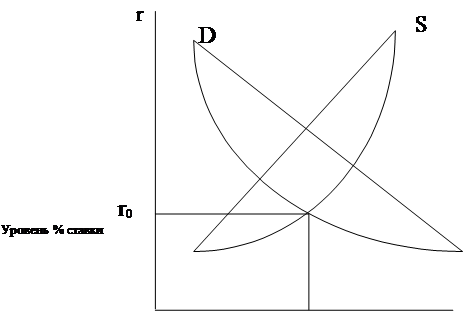

Возвращаясь к теории Фишера, реализация упомянутого межвременного выбора осуществляется путем выхода как потребителей, так и производителей (основываясь на функции полезности и технологии производства) на рынок ссудного капитала, где процентная ставка выполняет роль цены, уравновешивающей спрос и предложение (рисунок 8). Проблема процента есть целиком и полностью вопрос принятия решений о расходовании или инвестировании средств. Существует вечный конфликт между стимулами к расходованию и стимулами к инвестированию. Стимул к расходованию вызывается --- нетерпением получить наслаждение без задержки, а стимул к

8.

|

||

|

||

|

||

инвестированию — возможностью получения путем отсрочки относительно большего наслаждения для себя или для других.

В итоге получается система общего равновесия с одним дополнительным уравнением — уравнением спроса и предложения на ссудный капитал — и соответственно с еще одной ценой — процентом на капитал. Особенность последнего состоит в том, что он учитывается практически везде, где между принятием решения и его реализацией проходит определенный промежуток времени.

Таким образом, анализ процента в рассматриваемый период выделяются два основных направления. Первое уделяет наибольшее внимание межвременному выбору (Бём, Викселль, Фишер). Второе подходит к проценту с позиции главным образом межотраслевого распределения ресурсов, вызванного различием в доходе капитальных благ разных отраслей. В первом случае процент представляет собой --- плату за выигрыш во времени. Во втором случае --- это тот налог, который платится за общее повышение эффективности экономики, которое происходит благодаря улучшению отраслевой структуры.

Концепции Фишера относится к разряду теорий, развивающих микроэкономический подход к изучению экономических явлений, в том числе и природы капитала. Рассматривая точка зрения отдельного предпринимателя, давая возможность проявления индивидуальных предпочтений, индивидуального выбора между различными инвестиционными возможностями, не позволяет выяснить внутренние источники дохода. Способность капитала приносить доход подразумевается заранее, оставляя за чертой исследование социальных проблем формирования и распределения доходов.

5. . . .

В начале XX в. наметились два основных направления в разработке количественной теории. Первое направление количественной теории — механическое (И. Фишер и его последователи в США и Европе), которое исходило из предположения о существовании непосредственной механической связи между общей массой обращающихся в стране денежных знаков и стоимости товаров. Общая масса имеющихся в стране денег и общая масса имеющихся товаров противостоят друг другу. Стоимость товара есть результат отношения общей массы денег к общей массе товаров. Когда общая масса денег увеличивается, а масса товаров остается неизменной, то на каждую единицу товара приходится больше единиц денег, и тогда цена товара, выраженная в деньгах, растет. Когда же общая масса денег уменьшается при неизменности общей массы товаров, то на каждую единицу товаров приходится меньше единиц денег, и тогда цена товаров падает. Колебания товарных цен под влиянием изменений в количествах денег и товаров происходят механически, вытекая из изменившегося соотношения тех и других.

Второе направление количественной теории — психологическое, которое представлено работами некоторых ученых австрийской школы (Ф. Визер, Л. Мизее, А. Афталиона), кембриджской школы. Они опирались в своем анализе на теорию «предельной полезности» и в отличие от первого направления большее внимание уделяли психологическим факторам и процессам, влияющим на денежное обращение.

В 1911 году Ирвинг Фишер выступил с книгой «Покупательная сила денег», в которой развил теорию денег, внеся лишь те поправки, которые логически вытекали из развития чекового оборота и перемен, вызванных этим обстоятельством в денежном обращении первой четверти XX в. Основные положения, постулаты количественной теории Фишера были облечены в строгую математическую форму, удобную для статистического анализа. Ирвинг ставил задачу вывести формулу для «уравнения обмена». Хозяйственный оборот выражается в обмене товаров на деньги. Деньги и товары, взятые в совокупности, равны. Уравнение обмена и должно дать формулу этого равенства и установить покупательную силу денег. Она определяется тем количеством благ, которые можно купить за определенное количество денег. Чем ниже стоимость товара, тем большие количества товаров могут быть куплены на определенную сумму денег и, следовательно, тем выше покупательная сила денег, и наоборот. Таким образом, покупательная сила денег есть отражение стоимости товаров и изучение ее — то же самое, что и изучение уровня цен.

Уравнение обмена представляет собой математическое выражение всех оборотов, совершенных в какой-либо стране в течение определенного периода. Оно получается из сложения уравнений обмена всех отдельно взятых сделок.

На денежной стороне этого уравнения находятся две группы величин:

количество денег

скорость обращения.

На товарной стороне также две группы величин:

количество обмениваемых товаров

цены этих товаров, или уровень цен.

Из уравнения обмена следует, что количество товаров, помноженное на цены, равно количеству денег, помноженному на скорость обращения. Эти четыре величины связаны между собой, и каждая из них определяется тремя остальными. Отсюда следует, что стоимость товара, которая выражает покупательную силу денег, изменяется: прямо пропорционально количеству денег; прямо пропорционально скорости обращения обратно пропорционально количеству участвовавших в обмене товаров.

Таким образом, можно отметить, что вариант количественной теории И. Фишера основывался на двояком выражении суммы товарообменных сделок: как произведения массы платежных средств на скорость их обращения и как произведения уровня цен на количество реализуемых товаров. Связь этих величин выражалась уравнением обмена:

|

|

где М — сумма наличных денег, находящихся в обороте в течение известного периода (например, года);

V — скорость обращения;

Pi — цена отдельного товара i-го типа, реализованного за указанный период; i=1, ..., N, где N — количество типов товаров;

Qi — количество единиц товаров i-го типа.

В основе формулы лежит товарообменная сделка (transaction). Современное название фишеровской версии количественной теории — получила название трансакционной версии.

Позже Фишер усложнил уравнение, введя в левую часть еще один член — М V ,

где М — сумма денежных средств на чековых счетах,

V — скорость обращения этих средств.

В итоге формула приобрела следующий вид:

М V +М V = РТ,

где Р —

средний уровень цен, а Т —

сумма всех Qi

(T=![]() )

)

По мнению Фишера пропорциональное воздействие изменения количества денег на цены обнаруживается, , лишь в долгосрочный период. Что же касается краткосрочных периодов, в них влияние денег может существенно искажаться под действием циклических изменений конъюнктуры рынков. При анализе уравнения обмена Фишер уделял большое внимание факторам Т и V, предположив их постоянство в краткосрочном периоде. Он доказывал, что в долговременном периоде объем производства определяется технико-экономическими условиями (разделение труда, технология, накопление капитала, место расположение различных природных ресурсов), инфраструктурой, определяющей особенности связи производителей и потребителей (транспорт, связь, развитие кредитной системы), изменениями характера потребностей и т. д. Эти факторы меняются относительно медленно, на протяжении десятилетий, и поэтому, как полагал Фишер, от их влияния можно абстрагироваться без больших погрешностей для анализа.

Важную роль играла также трактовка скорости обращения денег, которая у Фишера определялась медленно изменяющейся структурой оборота, платежными обычаями и т. д. Он также исключал какую-либо возможность обратного влияния общей суммы сделок (РТ) на «денежную» часть уравнения обмена. Таким образом, Фишер абсолютизировал однонаправленную линию влияния «деньги — цены» и закреплял тем самым традиционный для количественной теории разрыв между денежной и общеэкономической теорией.

В русской литературе первым проанализировал основные положения теории Фишера М. И. Туган-Барановский. Он считал, что «формула Фишера, его уравнение обмена бесспорны, но бессодержательны»[4,34]. По его мнению, теория Фишера представляла собой шаг назад по сравнению с теорией Д. Юма, который ставил вопрос о том, почему под влиянием изменения количества денег изменяется их ценность, стараясь выяснить суть процесса обесценения. Фишер не обращал внимание на вопросы «почему» и «как», они для него не существовали. Его анализ остался в рамках математических расчетов, формул.

В связи с военной и послевоенной инфляцией и другими потрясениями, произошедшими в период первой мировой войны, встала задача корректировки и уточнения количественной теории.

Вопреки основному положению данной теории, о зависимости цен от количества денег в обращении, опыт денежного обращения на протяжении первой мировой войны не позволил обнаружить параллельные стороны между изменением объема денежной массы, уровнем цен и движением валютных курсов.

Нарастание темпов эмиссии не совпадали с темпами роста цен во всех странах. Более того, в годы военной и послевоенной инфляции сравнение кривых движения курсов и движения цен не только не обнаружило того соответствия, которое вытекало из теории «паритета покупательной силы» (т. е. количественной теории применительно к валютным курсам), но даже позволило выявить разнобой между движением курсов валют и внутренних цен. Эти явления побуждали экономистов заняться выяснением вопросов, действительно ли курсы идут на поводу у цен и не имеет ли место обратный процесс — зависимость цен от движения курсов.

Если некоторые особенности в развитии военной и послевоенной инфляции и в движении валютных курсов послужили толчком к пересмотру количественной теории, то не меньшим стимулом для ее критики явился опыт денежного обращения в последующие периоды временной стабилизации валют и валютного кризиса.

Первый послевоенный экономический кризис 1921 году и последовавшая за ним депрессия, которая несколько облегчила стабилизацию валют в отдельных странах, наглядно показали зависимость уровня цен от циклических колебаний производства. Сама неравномерность движения цен некоторых групп товаров в ходе цикла побуждала к переоценке положения количественной теории об «общем уровне цен», обусловленном чисто денежными и количественными факторами.

Авторов, вносивших поправки и усовершенствования в количественную теорию в тот период, можно условно разделить на две группы.

Авторы первой группы (К. Менгер, А. Афталион и др.), сохраняя исходные взгляды на уровень цен как на функцию изменения денежной массы, ограничили свои поправки выяснением содержания отдельных элементов уравнения обмена и стремлением уточнить некоторые положения количественной теории денег. Так, например, имели места попытки проанализировать и объяснить отсутствие параллели между ростом денежного обращения в стране и ростом товарных цен, между уровнем цен и степенью обесценения денег.

Анализ основных положений количественной теории в свете военной и послевоенной инфляции была посвящена работа французского экономиста А. Афталиона «Деньги, цены и валютные курсы» (1927). Подчеркивая то обстоятельство, что увеличение денежной массы, рост и падения валютных курсов в эти годы не обнаружили параллелизма, который можно было ожидать в соответствии с количественной теорией денег, Афталион пытался выяснить причины изменения ценности денег в указанный период.

Он пришел к заключению, что эти явления в сфере денежного обращения не укладываются в рамки количественной теории и что для объяснения вышеназванных процессов необходимо учитывать действие «психологических факторов». Афталион утверждал, что рост денежной массы влечет за собой рост товарных цен, однако не потому, что изменилось соотношение количества денег н количества товаров, а потому, что возросший приток денег в кассы предпринимателей побуждает их к переоценке денежной единицы. Психологические моменты, как он утверждал, в конечном счете, отражаются на изменении уровня товарных цен, причем цены возрастают не пропорционально росту денежной массы. Выдвигая «психологическую» определение количественной теории денег, Афталион пытался опереться на теорию «предельном полезности» австрийской школы, согласно которой стоимость товаров и денег определяется субъективными оценками со стороны продавцов и покупателей. Характерным также являлось выдвижение мотивов предвидения, неуверенности, ожидания и т. п., которые в свою очередь влияют на уровень товарных цен.

Значительно дальше в своей корректировке количественной теории идут авторы второй группы (У. Митчелл и группа, создавшая гарвардский барометр). Пытаясь довести ее до согласования с наблюдавшимися в тот период явлениями в денежно-кредитной сфере, они пошли по пути более радикальной ломки некоторых устоявшихся положений количественной теории. Экономисты этой группы не только отказались от определения уровня товарных цен на основе противопоставления всей денежной массе всей товарной массы, но и отрицали наличие «общего уровня цен». К этому их побуждали различные мотивы. У одних авторов (и прежде всего у самого Митчелла) этот отказ вытекал из стремления показать зависимость движения цен от движения капиталистического цикла, у других — был связан с попытками выяснить неравномерность в ходе цикла движения цен отдельных товарных групп и неравномерность развития отдельных отраслей промышленности (Ф. фон Хайек, Дж, К. Кейнс).

В Западной Европе примерно в первой трети XX в, получила распространение другая версия количественной теории, которая несколько отличалась от концепции И. Фишера. Она была названа теорией кассовых остатков. Среди ее сторонников можно назвать профессоров Кембриджского университета А. Маршалла, А. Пигу, Д. Робертсона, Дж. М. Кейнса. Они, как и Фишер, ставили задачу обосновать тезис об определяющем влиянии изменений денежной массы на уровень цен, подчеркивая сходство своих взглядов с его взглядами. Различия же двух версий переводились в область методологии, аналитических приемов и т.п. Но именно те аспекты кембриджской версии, которые представлялись ее сторонникам в чисто теоретическом и второстепенном виде, и сыграли важную роль в дальнейшем развитии анализа денег.

Различия двух вариантов количественной теории проявились в общем подходе к исследованию проблем денег. Концепция Фишера в основе своей была макроэкономической. Особое внимание он уделял единым потокам денег в хозяйственном обороте, взятом как целое. Главным же объектом анализа для кембриджских ученых были мотивы накапливания денег у индивидуальных участников производства. Они пытались ответить на вопросы: Почему люди хранят деньги? От каких факторов зависит спрос хозяйственных субъектов на кассовые остатки? Чем определяется пропорция, в которой то или иное лицо делит свой текущий доход между деньгами и альтернативными формами финансовых или материальных активов?

Важной особенностью кембриджской трактовки было то, что размеры накапливания денег не навязывались хозяйственным субъектам с «твердой необходимостью», а учитывали мотивы поведения. Акцент делался на желании хранить деньги, а не на обязанности их хранить, в чем и состоит коренное отличие этого подхода от фишеровского . На основное положение ставились два мотива хранения денег — как фонда средств обращения и как резерва на покрытие непредвиденных нужд. (Фишер брал во внимание только функцию обращения). Но по мнению В. М. Усоскина, -«принцип выбора между деньгами и другими формами хранения богатства не получил в теории кассовых остатков последовательного выражений. С помощью ряда упрощений анализов в конечном счете переводился на рельсы традиционной количественной теории с ее ключевым выводом о наличии жесткой причинной связи между количеством денег и общим уровнем цен» [4,36].

Это можно проследить из так называемого «кембриджского уравнения:

M=kRP,

где М — количество денежных единиц;

R — общая величина производства в физическом выражении в единицу времени;

Р — средневзвешенная цена произведенной продукции;

k — часть RP, которую люди предпочитают хранить в форме денег. При постоянстве переменных k и R возникает обратно-пропорциональная связь между стоимостью (покупательной силой денег) денежной единицы и величиной изменяющихся в хозяйстве кассовых остатков (количеством денег). А это и был основной вывод количественной теории.

Еще одна важная особенность кембриджского подхода состояла в том, что RP в приведенной формуле отражает денежную сумму доходов, которая эквивалентна конечному продукту, тогда как у Фишера РТ — общая сумма сделок, включающая промежуточные стадии производства и обращения, финансовые сделки и кроме этого, стабильность коэффициента k равносильна принятию условия о неизменной скорости обращения денег. Теория кассовых остатков наметила новые подходы к изучению денег, заострив свое внимание на психологических реакциях хозяйственных субъектов, в основе которых лежит универсальный принцип выбора на пределе. Однако эти идеи не получили последовательного развития в работах кембриджских теоретиков. Принятие неоклассической модели воспроизводства в сочетании с рассмотрением скорости обращения денег как числовой константы устраняло применение анализа в сфере денежных процессов и сводило сложный механизм взаимодействия денег и не денежных факторов к прямолинейной констатации связи, между спросом на деньги и суммой всех товарообменных сделок.

Но несмотря на существенные недоработки, количественная теория денег получила в конце 20-х — начале 30-х гг. самое широкое применение в качестве руководства денежно-кредитной политикой, не только среди экономистов, но также и в деловых кругах. Это признание стояло на представлении о том, что рост товарных цен ведет к оживлению хозяйственной деятельности, и что он может быть достигнут при помощи расширения объема кредитных ресурсов, т. е. кредитной экспансии.

Концепции, развиваемые в рамках количественной теории денег, наряду с другими теориями того периода открывали широкие возможности для правительственного вмешательства в денежно-кредитную сферу. Движение за стабилизацию покупательной силы денег широко развернулось во время первого послевоенного кризиса 1921 году. В нем принимали участие И. Фишер, К. Снайдер, У. Митчелл и другие. Фишер возглавил это движение. Он обосновал свои взгляды, запугивание политиков неизбежностью социальных катастроф и политических потрясений, вызываемых по его мнению, колебаниями покупательной силы денег. Этим проблемам посвящена вводная глава его книги Устойчивая валюта» (1919). Почти все политические потрясения в Европе, Америке и России он считал плодом неуравновешенности денежной единицы.

Как образом осуществлялась политика стабилизации покупательной силы денег? Большинство экономистов предлагали осуществлять ее на основе систематического наблюдения за индексами цен, уровнем прожиточного минимума и т. д.

Свой проект стабилизации покупательной силы денег И. Фишер изложил в книге «Стабилизация доллара» (1921), вышедшей в период первого послевоенного кризиса. В ней он заявил, что до сего времени металлическое содержание доллара было всегда устойчивым, а его покупательная сила — неустойчивой [4,37]. Он отмечал необходимость добиться обратного, т. е., чтобы покупательная сила денег была устойчивой хотя бы за счет неустойчивости его металлического содержания. При этом он напоминал, что вообще всякие меры, в том числе физические характеристики - длины и веса, совершенствовались в ходе исторического развития и что такому же усовершенствованию подлежат и деньги как мера цен.

Предположение Фишера на основе систематического наблюдения за уровнем цен с помощью проанализированного индекса цен потребительских товаров, следить за состоянием целого набора товаров, включая пищевые продукты, обувь, одежду и т. п. Индекс должен показывать, в каком направлении движутся цены. Повышение индекса, допустим, в 1,5 раза означало, что покупательная сила денег упала в 1,5 раза. Чтобы стабилизировать покупательную силу денег, т. е. чтобы цены остались на прежнем уровне, нужно было соответственно повысить золотое содержание монет. Напротив, понижение общего уровня цен может быть, сведено на нет понижением золотого содержания.

6. .

.

Также Фишер уделял больше внимание стабилизации взаимоотношений должников и кредиторов, чем к стабилизации производства и занятости; это проявилось в его последующих работах: «Стабилизация доллара» (1920) и «100%-ные деньги», где он поддержал проект, предложенный ранее Генри Саймонсом, который предусматривал наличие в банках 100%-ного резерва по отношению к депозитам и по сути дела ограничивал чековое обращение определенными рамками, поставленными кассовыми резервами. Согласно этой концепции, наличные деньги частично замещались бы ценными бумагами различных банков. Но поскольку эта новая наличность оставалась бы в резерве, запасы денег не увеличивались бы. В дальнейшем, чековые депозиты были бы ограничены размерами наличности в банках. Понижение дохода в результате сокращения активных операций компенсировалось бы повышенными платежами клиентуры. Предполагалось, что осуществление этого направления позволит исключить возможность банкротств банков и обеспечить более жёсткий контроль над количеством денег в обращении. При медленных темпах роста денежного запаса рамки расширения кредита были бы значительно сужены, так как банковские ссуды должны были полностью обеспечиваться наличным запасом денег. Кредит мог бы быть расширен в значительных масштабах только в результате вмешательства центрального или головного банка. Но у банков сохранялась бы возможность потребовать погашения выданных ссуд, поэтому возможность корректирования действий не была бы исключена. Более того, не существовало бы способа ограничить быстрый оборот денег в обращении, т.е. изменения в скорости оборота денег по-прежнему происходили бы независимо от осуществления плана полных резервов. Другого рода затруднение было связано с тем, что начало осуществления такой программы, зависящее от 100%-ного резервного обеспечения, безусловно, привело бы к жестокой дефляции - снижения общего уровня цен в экономике. Осуществление этого плана вызвало бы слишком серьёзные противоречия в сфере деловых взаимоотношений, чтобы сделать его приемлемым.

Фишер отмечал, что причиной всех кризисов и депрессий является более быстрое изменение сумм кредита в сравнении с запасом денег. Этим и объясняется поведение ставки процента в переходные периоды. В этом заключается суть теории экономических циклов Фишера. Ему не приходило в голову, что в то время, когда ресурсы бездействуют, изменения цен могут явиться важным стимулом для неуравновешенной экономики. Он считал, что кризисы - это всего лишь «танцы денег»[7,436]. Концепция цикла как самозарождающееся явление, представлялась ему выдумкой. Необходимым корректирующим рычагом он считал небольшую «рефляцию». Но хотя причины отклонения от равновесия многообразны, главные из них связаны с задолженностью и ликвидацией долгов, т.е. в цикле попросту проявляются взаимоотношения должников и кредиторов. Верхняя поворотная точка отражает всеобщее стремление к ликвидации обязательств; этот процесс может протекать с такой быстротой, что покупательная способность остающихся долгов повысится - иначе говоря, цены будут резко падать. По мнению Фишера, необходимым средством остановки падения является быстрое вмешательство центральных банков.

Важнейшая заслуга Фишера состоит в том, что он привлёк внимание общественного мнения к обостряющимся проблемам цен и инфляции. Его трактовка капитала и процента положила основу для разработок и исследований большого числа последователей. Он по праву назывался одним из основоположников неоклассической количественной теории денег. Несомненно, кто сейчас более тонко трактует и исследует рассмотренные ранее и предложенные Фишером интерпретации некоторых моментов экономической теории, во многом опираются на его положения и рассматривают их как основные.

.

Бартенёв С.А «Экономические теории и школы». – М.: БЕК, 1996.

Брагинский С.В., Певзнер Н.А. «Политическая экономия: дискуссионные проблемы, пути обновления». – М.: Мысль, 1991.

Всемирная история экономической мысли, т.№4/ под ред. Василевского Е.Г. – М.: Мысль, 1988.

История экономических учений, часть №2/ под ред. Худокормова А.Г. – М.: МГУ, 1994. – 416 с.

Костюк В.Н. «История экономических учений» - М.: Центр, 1997. – 223с.

Мэнкью Н.Г. «Макроэкономика»

Селигмен Б. «Основные течения современной экономической мысли». – М.: Прогресс, 1968.