Использование данных управленческого учета при оценке финансового состояния предприятий малого и среднего бизнеса

СОДЕРЖАНИЕ: Рассмотрение законодательной основы, принципов кредитования предприятий среднего и малого бизнеса, изучение особенностей составления управленческой отчетности (о финансовых задолженностях, активах, обязательствах, бюджете) и методик ее верификации.Реферат

По дисциплине: УПРАВЛЕНЧЕСКИЙ УЧЕТ И ФИНАНСЫ

На тему:

ИСПОЛЬЗОВАНИЕ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРИ ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА

г. Москва – 2010 г.

Что представляют собой предприятия малого и среднего бизнеса? Каждый участник кредитного рынка по-своему трактует данное понятие.

Согласно Федеральному закону от 24 июля 2007 г. №209-ФЗ О развитии малого и среднего предпринимательства в Российской Федерации, малые и средние предприятия — это хозяйствующие субъекты (юридические лица и индивидуальные предприниматели (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели), и крестьянские (фермерские) хозяйства), соответствующие следующим условиям:

1) для юридических лиц — суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов); доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ — бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения для каждой категории субъектов малого и среднего бизнеса:

от 101 до 250 человек включительно для средних предприятий;

до 100 человек включительно для малых предприятий; среди малых предприятий выделяют микропредприятия — до 15 человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должны превышать 1 млрд руб.

Отечественные кредитные организации добавляют к вышеуказанным определениям еще несколько качественных характеристик.

Во-первых, к категории малого и среднего бизнеса (МСБ) может быть отнесено совсем небольшое предприятие (микропредприятие), владелец которого является автором бизнес-идеи и чуть ли не единственным работником.

Во-вторых, к МСБ причисляют индивидуальных предпринимателей, представляющих отдельную производящую либо осуществляющую какие-либо услуги торгующую единицу (из их рядов мы исключаем индивидуальных предпринимателей, состоящих в группе компаний и обеспечивающих преимущества специальных налоговых режимов). В-третьих, к МСБ часто относят предприятия, которые в силу особенностей ведения бизнеса (ограниченного отражения своей деятельности в официальном учете) не могут полно и четко описать свою внутреннюю структуру и объяснить более чем скромные показатели, отражаемые в бухгалтерском и налоговом учетах.

Пионером на рынке кредитования субъектов малого и среднего бизнеса, вернее, единственной организацией, которая пришла на этот рынок, чтобы помочь российским банкам сформировать методику кредитования малых и средних предприятий на уровне мировых стандартов, является Европейский банк реконструкции и развития (ЕБРР), который начал кредитовать указанные предприятия в России через партнерские банки. Методики большинства банков, работающих в настоящее время в данном сегменте, во многом основаны на принципах кредитования, привнесенных ЕБРР.

Одним из важных (если не основных) принципов, которого придерживаются практически все банки при кредитовании субъектов МСБ, является использование управленческой отчетности в качестве основного источника информации, на основании которой кредитные организации оценивают финансовое положение заемщика и принимают решения об установлении лимита кредитного риска. Под управленческой отчетностью мы понимаем систему данных о финансовом положении и результатах деятельности предприятия, дополняющую налоговую и бухгалтерскую отчетность. Методики формирования управленческой отчетности построены на тех же принципах двойной записи бухгалтерского учета, использования аналитических счетов и отчета о прибылях и убытках.

Источниками сведений для управленческой отчетности являются не только счета-фактуры, накладные, регистры налогового учета и иная первичная информация, но и данные по так называемым забалансовым активам предприятия (обязательства и активы, оформленные на владельца предприятия либо на вспомогательные юридические лица, но используемые в хозяйственной деятельности субъекта МСБ). Данные управленческого учета предоставляют кредитному специалисту банка в виде записей на бумажном носителе либо в электронном виде.

Управленческая отчетность, отражающая реальное состояние предприятия (т.е. данные о его активах, обязательствах, бюджете, планах), безусловно, является основой для анализа деятельности субъекта МСБ.

В ситуации, когда малое предприятие желает оптимизировать налогооблагаемую базу, так сказать, в особо крупных размерах, для полного представления о реальном положении вещей банку необходим анализ именно управленческой отчетности. В данном случае она является черной бухгалтерией, а официальная отчетность отражает мизерный объем деятельности компании.

Необходимость планирования субъектом МСБ своей деятельности рождает различные формы и методики ведения отчетности (от обычных тетрадок или амбарных книг, в которые предприниматель ежедневно заносит данные оперативного учета, до эксклюзивных самописных компьютерных программ учета, созданных для конкретного предприятия и учитывающих его специфику). В этом случае анализ управленческой отчетности также незаменим.

В целях безопасности предприниматели зачастую руководствуются принципом минимум открытости. Данные бухгалтерской и налоговой отчетности многих предприятий можно найти у торгующих подобной информацией лиц. Для того чтобы обезопасить себя от утечки информации, предприниматель старается по минимуму отражать хозяйственную деятельность организации в официальной отчетности.

Кроме того, управленческая отчетность более информативна, т.к. может отражать финансовое положение предприятия практически на любую дату (как правило, управленческую отчетность составляют ежедневно, в то время как официальную отчетность бухгалтер предприятия формирует на определенную отчетную дату).

Специфика ведения бизнеса в данном сегменте вызывает дополнительные трудности для кредитного специалиста. При работе с управленческой отчетностью одной из главных проблем является проблема ее верификации. Существуют методики, позволяющие с высокой долей вероятности подтвердить достоверность предоставляемой информации. Принципы, положенные в основу данных методик, не сильно различаются, однако единой, общепринятой и, главное, общедоступной методологии по данному вопросу пока нет.

Следует указать на существенную вероятность повышенного операционного риска, возникающую при кредитовании субъектов МСБ. Кредитный специалист остается один на один с предпринимателем, находящимся, так сказать, на своей территории.

Предприниматель, в отличие от кредитного специалиста, досконально разбирается во всех нюансах своего бизнеса.

Предприниматель, уже имеющий опыт получения банковского кредитования и представление о методиках оценки бизнеса, может поддаться соблазну и предоставить кредитному специалисту недостоверную информацию, особенно это касается данных за прошлые периоды, проверить аутентичность которых достаточно сложно.

Управленческая отчетность не подпадает под контроль госорганов, и ее интерпретация членами коллегиального органа банка или уполномоченными лицами, принимающими решение об установлении лимита кредитного риска на заемщика, во многом зависит от того, как она будет преподнесена кредитным специалистом; возможна ситуация (в случае сговора с заемщиком), в которой кредитный специалист намеренно исказит информацию (в лучшую для заемщика сторону). Совсем недавно было заведено несколько уголовных дел на ответственных сотрудников коммерческих банков: указанные лица использовали вышеописанную возможность хищения денежных средств при выдаче кредитов предприятиям МСБ, финансовое положение которых далеко от идеального.

Кроме того, увлечение некоторых предпринимателей схемами оптимизации налогооблагаемой базы, в рамках которых намеренно искажается официальная бухгалтерская и налоговая отчетность (в части совокупной выручки, показателей рентабельности, затрат и т.п.), при одновременном предоставлении кредитующему банку управленческой отчетности, существенно отличающейся от официальной, может стать основанием претензий к методикам оценки и кредитной политике банка со стороны регулятора (Банка России). Проблема верификации данных управленческой отчетности пока не решена, и в настоящее время банки вынуждены принимать на себя риски, связанные с достоверностью и полнотой предоставляемой предприятием информации.

Многие эксперты отмечают, что использование управленческой отчетности для оценки финансового состояния заемщиков является краеугольным камнем методик, позволяющих формировать качественный кредитный портфель. Однако управленческую отчетность, как правило, повсеместно используют только подразделения кредитования МСБ и в меньшей степени подразделения корпоративного кредитования. Несмотря на то что кредитные специалисты стараются получить максимальный объем информации, которая позволит всесторонне оценить бизнес данного предприятия и риски банка, официальная отчетность по понятным причинам в большинстве своем имеет приоритет перед управленческой. По нашему мнению, отношение экспертов к управленческой отчетности как к второстепенной не всегда оправданно.

Практика показывает, что факт наличия бухгалтерского баланса и формы №2 с отметкой налогового органа о принятии не всегда гарантирует получение необходимой и достаточной информации о финансовом положении заемщика. Кроме того, данные официального баланса, на основании которого кредитный специалист осуществляет анализ, ограничены определенным временным отрезком (отчетным периодом). Неоднократно имели место случаи, когда бухгалтерская отчетность предприятия сдавалась в налоговые органы с ошибками, и не только арифметическими. К тому же в структуре баланса существуют счета, манипулирование которыми может ввести в заблуждение даже опытного кредитного сотрудника.

Не будем останавливаться на проблемах отражения в балансе кредиторской и дебиторской задолженности предприятия, хотя большинство компаний используют схемы так называемой внутренней задолженности, но даже те статьи баланса, учет средств на которых менее часто встречается в практике, могут нести искаженную информацию о состоянии компании (например, счет учета расходов будущих периодов, предназначенный для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам). В частности, на 97 счете могут быть отражены расходы, связанные с горно-подготовительными работами, сезонными подготовительными работами к производству, освоением новых производств, установок и агрегатов, рекультивацией земель и осуществлением иных природоохранных мероприятий, неравномерно производимым в течение года ремонтом основных средств (когда организация не создает соответствующий резерв или фонд) и др. Особенность данного счета состоит в том, что сумма реально понесенных расходов (как правило, выплаченных денег) оказывается выше, чем расходы, относящиеся к данному отчетному периоду.

Таким образом, в отчетном периоде в официальном балансе заемщика могут отражаться не все фактически произведенные расходы.

У Банка России, по сути, нет определенного мнения относительно использования данных управленческой отчетности в целях определения финансового положения заемщика. В своих инструкциях регулятор указывает на определенные принципы оценки финансового состояния предприятий. Вопрос достоверности информации, на основании которой кредитная организация оценивает кредитный риск по заемщику, находится в ведении самой кредитной организации. Банк России приводит примерный рекомендуемый перечень информации, в котором упоминает и управленческую отчетность, но формулировка о ее использовании для анализа, по нашему мнению, не является достаточной. В Положении Банка России от 26 марта 2004 г. №254-П О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности упоминание об управленческой отчетности присутствует в приложении 2 Примерный перечень информации для анализа финансового положения заемщика: Информация, которую целесообразно принимать во внимание в случае ее доступности:

2.1. отчетность, составленная в соответствии с Международными стандартами финансовой отчетности;

2.2. управленческая отчетность и иная управленческая информация;

2.3. бюджет либо бизнес-план на текущий финансовый год…

Это все, что касается управленческой отчетности, при этом достаточно подробно описаны условия использования и состав данных официальной отчетности. Таким образом, в настоящий момент многие отечественные кредитные организации используют и официальную, и управленческую отчетность для оценки финансового положения субъекта МСБ. Возникает ситуация, при которой оценку для целей установления кредитного риска и одобрения кредитной сделки производят по данным управленческой отчетности, а оценку для целей формирования резерва на возможные потери по ссудам (РВПС) — по данным официальной отчетности.

Поскольку целью данной статьи не является рассмотрение прикладной части финансового анализа предприятий МСБ, мы попытаемся на примере ограниченного числа факторов проиллюстрировать необходимость двойного анализа финансового положения заемщика (на базе официальной и управленческой отчетностей).

Предположим, что ООО Х (заемщик) в целях оптимизации своей финансово-хозяйственной деятельности осуществляет следующие мероприятия:

1) структурирует свою прибыль в кредиторскую задолженность перед подконтрольными учредителю юридическими лицами;

2) оформляет запасы товарно-материальных ценностей частично на себя, частично на вспомогательные юридические лица; запасы находятся на ответственном хранении на складе заемщика;

3) частично отражает выручку в бухгалтерском учете как агентское вознаграждение на основании агентских договоров, заключенных со вспомогательными организациями.

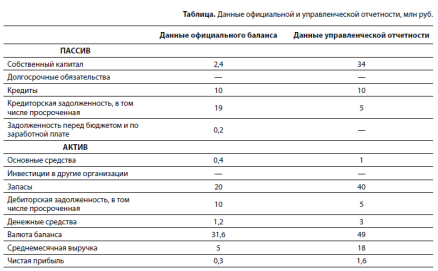

Данные баланса по официальной и по управленческой отчетности представлены в таблице.

Предположим, что банк принимает решение по кредиту на основе размера собственного капитала компании.

Банк не предоставляет кредит в размере большем, чем стоимость компании (капитализация). В нашем примере это 2,4 млн руб. по официальной отчетности и не более 34 млн руб. по управленческой. Банк может принимать решение исходя из соотношения ссудной задолженности и показателя выручки. Допустим, максимальный размер ссудной задолженности не должен превышать двухмесячного показателя выручки. Если ориентироваться на официальную отчетность, то лимиты исчерпаны и кредит не может быть предоставлен, а согласно управленческой отчетности можно выдать еще 26 млн руб.

Мы видим, что у одного и того же предприятия имеются абсолютно разные возможности по взаимодействию с банком. Как правило, банк принимает решение о кредитовании по данным управленческой отчетности (она отражает общую картину деятельности предприятия во всех ее проявлениях), а решения относительно размера РВПС — на основе официальной отчетности (в нашем примере она отражает уровень вовлечения организации в оптимизационные схемы, помогает оценить операционные риски, юридические риски структуры капитала).

Банковские эксперты комментируют такую ситуацию по-разному. Для некоторых двойная оценка — это вынужденная мера в связи с отсутствием единой методологической базы. Для других эта проблема связана с растущей в последнее время конкуренцией за заемщика и, как следствие, смягчением требований к деятельности компаний, в том числе в части бухгалтерской и налоговой отчетности. Проще говоря, раньше сегмент МСБ не выделяли из общей массы потенциальных заемщиков по причине того, что их (предприятия, которые сейчас названы субъектами МСБ) просто не кредитовали. Сейчас предложение и спрос есть, но общепринятой методологии оценки такого рода предприятий не существует, а самое главное — Банк России не проявляет определенной позиции по этому вопросу.

Между тем мы не можем говорить, что регулятор не обращает внимания на сложившуюся ситуацию. Например, в Указании Банка России от 19 декабря 2008 г. №2155-У О внесении изменений в Положение Банка России от 26 марта 2004 г. №254-П О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности регулятор высказал свое отношение к предоставлению недостоверной информации: финансовое положение заемщика не может быть оценено как хорошее в случае наличия информации о представлении заемщиком в налоговые органы формы №1 Бухгалтерский баланс с нулевыми значениями по разделам баланса Оборотные активы и Краткосрочные обязательства при условии существенных оборотов денежных средств по его банковским счетам за последние 180 календарных дней.

В том же документе говорится, что на всех этапах оценки кредитная организация учитывает вероятность наличия неполной / неактуальной / недостоверной информации о заемщике (о его финансовом положении, состоянии его производственной и финансово-хозяйственной деятельности, о цели, на которую ссуда предоставлена заемщику и использована им, о планируемых источниках исполнения обязательств по ссуде) и об обеспечении по ссуде, а также вероятность наличия отчетности и/или сведений, недостоверных и/или отличных от отчетности, и/или сведений, представленных заемщиком в органы государственной власти, Банку России и/или опубликованных заемщиком и/или находящихся в бюро кредитных историй.

Согласно п. 3.12 упомянутого Указания в случае установления кредитной организацией факта представления заемщиком… отчетности и/или сведений, которые являются недостоверными и/или отличными от отчетности, и/или сведений, представленных заемщиком органам государственной власти, Банку России и/или опубликованных заемщиком и/или находящихся в бюро кредитных историй, кредитная организация классифицирует ссуду, предоставленную такому заемщику, не выше чем в III категорию качества, с формированием резерва в размере не менее 50% со дня установления кредитной организацией вышеуказанного факта.

Безусловно, это не решает проблему двойной оценки финансового положения заемщика, но позволяет сделать первый шаг на пути к консолидации управленческой и официальной отчетности и формированию единого инструментария для анализа кредитного риска заемщиков — субъектов МСБ.

По нашему мнению, необходимость в создании понятной для всех и, главное, рекомендуемой Банком России к употреблению всем кредитным организациями инструкции (положения) обусловлена как общими изменениями методов оценки кредитных рисков и финансовой архитектуры в мировом масштабе, так и необходимостью формирования качественных кредитных портфелей МСБ отечественными банками.

Такая инструкция должна не ограничивать, а стимулировать применение анализа финансового положения субъектов МСБ. Кроме того, она должна включать рекомендации, касающиеся процедуры верификации информации, предоставляемой заемщиком в рамках управленческой отчетности, рекомендации по оценке достоверности официальной отчетности на основании данных управленческой отчетности, предложения к использованию кредитными организациями данной оценки в целях установления категории качества, методологические указания относительно обобщения и использования управленческой отчетности для целей оценки кредитного риска.