Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

СОДЕРЖАНИЕ: Оценка финансовых возможностей активизации инвестиционной деятельности. Формирование благоприятных экономико-правовых условий, способствующих привлечению заемных источников финансирования инвестиций. Долгосрочное кредитование развития предприятий ТЭК.Содержание

Введение

Глава 1. Развитие методов финансирования предприятий ТЭК РФ на современном этапе

1.1 Обоснование необходимости увеличения финансовых вложений в предприятия ТЭК РФ

1.2 Долгосрочное кредитование развития предприятий ТЭК РФ

1.3 Анализ возможностей новых методов финансирования предприятий ТЭК

Глава 2. Теоретический обзор методов финансирования, используемых предприятиями ТЭК

2.1 Концептуальные основы лизинга как разновидности метода финансирования предприятий

2.2 Факторинг как инструмент современного менеджмента, финансирования, рационализации и защиты от рисков

2.3 Механизм и базисные параметры форфетирования

Глава 3. Совершенствование используемых методов финансирования предприятиями ТЭК на современном этапе

3.1 Анализ возможностей лизинга для российских предприятий ТЭК

3.2 Предложенная схема усовершенствования техники форфейтинговой сделки с участием предприятий ТЭК

3.3 Возможности использования факторинга при совершенствовании финансирования предприятий ТЭК

Заключение

Список использованной литературы

Приложения

Введение

Актуальность исследования. Улучшение макроэкономической ситуации в России в 1999-2004 г. сопровождалось ростом доходности и инвестиционной активности предприятий топливно-энергетического комплекса России. Однако, несмотря на значительное увеличение масштабов инвестиций в развитие ТЭК РФ они еще далеки от уровня, необходимого для перевода нефтяной промышленности на современный технологический уровень.

Устойчиво высокая энергоемкость экономики страны наряду с динамичным истощением сырьевой базы, необходимостью дорогостоящей разработки перспективных источников углеводородного сырья и создания новых высокотехнологичных мощностей глубокой переработки нефти требуют вовлечения в инвестиционный процесс финансовых средств, намного превышающих возможности самого топливного сектора экономики. Результатом почти троекратного с 1992 года снижения объема годовых инвестиций является изношенность основного капитала отраслей ТЭК (более чем на 2/3), что ведет к неоправданному росту издержек производства, снижению конкурентоспособности продукции, особенно продуктов нефтепереработки.

Мировая практика показывает, что устойчивый экономический рост в такой капиталоемкой отрасли, как ТЭК, не может быть обеспечен только за счет «точечных» инвестиционных вливаний, а требует крупномасштабных инвестиций в основной капитал, обеспеченных надежными долгосрочными источниками их финансирования. С учетом этого условия такие традиционно весомые источники финансирования инвестиций, как собственные средства (прибыль, амортизация) топливно-энергетических компаний, хотя и выглядят масштабными по сравнению с финансовыми ресурсами других отраслей, но явно недостаточны для решения первостепенных задач, в первую очередь, по обновлению и расширению основного капитала и сырьевой базы отрасли. Несмотря на это, компании ТЭК для наращивания инвестиций явно недостаточно используют собственные финансовые ресурсы и крайне слабо такие, апробированные мировой практикой инструменты финансирования инвестиций в основной капитал компаний, как корпоративные лизинг, факторинг, форфейтинг. С большим трудом пробивают себе дорогу прямые иностранные инвестиции.

Однако очевидно, что, опираясь только на собственные ресурсы, проблемы технического перевооружения топливно-энергетического комплекса на основе новой технологической базы в среднесрочной перспективе невозможно решить без масштабного использования заемного капитала. Скорейшее решение этой задачи обоюдовыгодно и для устойчивого развития самих компаний и для устойчивого обеспечения доходов госбюджета. Между тем, возможности роста финансирования инвестиций в основной капитал отраслей ТЭК, пути обеспечения благоприятного для этого инвестиционного климата исследованы недостаточно, что определило актуальность, цели и задачи дипломного исследования.

Цель дипломного исследования состоит в оценке финансовых возможностей активизации инвестиционной деятельности компаний ТЭК, разработке предложений по формированию более благоприятных экономико-правовых условий, способствующих привлечению заемных источников финансирования инвестиций и более полному использованию возможностей самофинансирования для ускорения процессов обновления их основного капитала.

Для достижения поставленной цели в дипломной работе определены следующие задачи:

- исследование возможностей лизинга, факторинга и форфейтинга как особых видов экономических взаимоотношений предприятий, направленных на повышение надежности своей работы;

- оценка состояния российского топливно-энергетического комплекса с позиций рациональности его структуры (добыча, переработка, транспортировка, реализация), конкурентоспособности продукции, технико-технологического уровня производственного потенциала;

- выявление потребностей отраслей ТЭК в инвестициях в развитие и модернизацию их материально-технической базы;

- обоснование направлений и разработка рекомендаций по созданию более благоприятного инвестиционного климата, в частности, путем улучшения методов финансирования: лизинга, факторинга, форфейтинга;

- выявление сравнительных преимуществ привлечения различных инструментов долгосрочного финансирования инвестиций с учетом состояния общеэкономической конъюнктуры и финансово-экономического положения топливно-энергетических компаний; определение доминирующих причин, сдерживающих расширение масштабов использования эмиссии корпоративных ценных бумаг для финансирования инвестиций.

Предмет и объект исследования. Предметом исследования являются условия и проблемы использования собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России. Объект исследования – предприятия ТЭК России.

Методологической основой исследования послужили научные разработки отечественных и зарубежных экономистов по экономическим проблемам, связанным с функционированием топливно-энергетического комплекса, активизацией инвестиционных процессов, методами и источниками их финансирования. Информационной базой исследования явились отчетные данные Госкомстата РФ, Минтопэнерго, крупных топливно-энергетических компаний. В работе также использовались правовые и нормативные акты федеральных органов законодательной и исполнительной власти по исследуемым проблемам, правительственные программы реформирования и развития предприятий ТЭК, материалы периодической печати. Применялись методы статистического и системного анализа, группировок и экспертных оценок.

Практическая значимость исследования состоит в том, что содержащиеся в ней методологические и методические положения и рекомендации по расширению практики использования методов финансирования могут быть использованы для расширения и обновления основного капитала предприятий ТЭК, доведены до уровня конкретных рекомендаций, что дает возможность для проведения более обоснованной политики по активизации привлечения инвестиций в основной капитал исследуемой отрасли народного хозяйства.

Кроме того, содержащиеся в дипломной работе предложения будут способствовать большей обоснованности выбора наиболее эффективных направлений инвестиционной деятельности.

Глава 1. Развитие методов финансирования предприятий ТЭК РФ на современном этапе

1.1 Обоснование необходимости увеличения финансовых вложений в предприятия ТЭК РФ

Долгосрочная стратегия в области энергетики сформировалась к середине 90-х годов. Были разработаны и одобрены «Концепция энергетической политики России в новых экономических условиях» (протокол заседания Правительства РФ № 26 от 10.09.92), «Основные направления энергетической политики и структурной перестройки топливно-энергетического комплекса Российской Федерации на период до 2010 года» (Указ президента РФ № 472 от 07.05.1995 г.); «Энергетическая стратегия России» (основные положения), одобренные постановлением Правительства РФ № 1006 от 13.10.95 г. в 2009 году была разработана Энергетическая стратегия России на период до 2030 года.

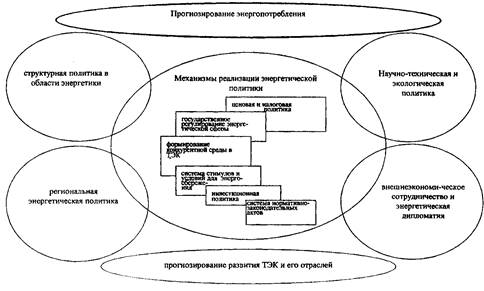

Этими документами были определены основные блоки Энергетической стратегии (рис.1), приоритетные направления и задачи развития энергетического сектора России до 2020 г., направления структурной перестройки ТЭК на перспективу, механизмы их реализации.

Рис.1. Основные блоки энергетической политики.

Главными векторами перспективного развития отраслей топливно-энергетического комплекса, предусмотренными Энергетической стратегией России на период до 2020 года, являются:

переход на путь инновационного и энергоэффективного развития;

изменение структуры и масштабов производства энергоресурсов;

создание конкурентной рыночной среды;

интеграция в мировую энергетическую систему.

Одним из главных приоритетов является развитие рыночной инфраструктуры энергетики (рыночные механизмы, институты открытой торговли энергоресурсами, инфраструктура их транспорта). Особое значение придается программе повышения цен на газ и механизмам минимизации негативных социально-экономических последствий общего роста цен на энергоресурсы. Поддержка и стимулирование стратегических инициатив в энергетике являются основой для реализации крупных энергетических проектов в будущем.

Большинство представленных в Энергетической стратегии России на период до 2020 года направлений реализуются на практике, при этом задействованы все предусмотренные ею механизмы государственной энергетической политики. В частности, осуществлена реформа электроэнергетики, происходят либерализация рынка электроэнергии и реформа атомной энергетики, созданы более благоприятные налоговые условия в нефтегазовом комплексе, стимулируется развитие нефтеперерабатывающих и нефтехимических предприятий, развивается биржевая торговля энергоресурсами, устраняются избыточные административные барьеры в деятельности энергетических компаний. Активно реализуются инфраструктурные проекты, являющиеся основой развития отечественной энергетики.

Для реализации программ приобретает исключительное значение создание инвестиционного комплекса в регионе с максимально эффективным механизмом привлечения финансовых средств в эту сферу экономики. На этапе выхода энергетики из кризиса предлагались следующие источники и формы финансирования проектов:

- внебюджетные фонды целевого назначения, создаваемые в регионах за счет отчислений от тарифов;

- собственные средства энергообъектов, которые образуются в основном из амортизационного фонда и отчислений от прибыли;

- местные бюджеты и государственный бюджет;

- кредиты коммерческих и государственных банков, в том числе льготные под гарантии государства;

- средства потребителей, погашаемые в будущем продукцией создаваемых или реконструируемых объектов (электрической и тепловой энергией, топливом и др.);

- привлечение зарубежных инвестиций.

Конкретные соотношения между источниками финансирования зависят от ряда условий: размеров первоначальных накоплений у энергопредприятий, прогнозируемых темпов роста потребности в энергоресурсах, состояния заделов по вводу новых объектов, возможностей и целесообразности обмена энергопотоками с другими регионами и т.д. Задачей инвестиционной стратегии в условиях функционирования рынка является создание новых механизмов финансирования энергетики в регионе, прежде всего, путем привлечения акционерного капитала. Система финансирования развития энергетики региона в принципе ориентирована на уменьшение зависимости инвестиционного процесса от государственных централизованных капиталовложений, врастание энергостроительства в рынок капиталов, материалов, оборудования и труда, повышение ответственности энергосистем за надежное энергоснабжение потребителей и более эффективное использование вкладываемых средств.

Управление региональными энергетическими программами. Одной из важнейших проблем энергетической стратегии России как на федеральном, так и на региональном уровнях является управляемость ТЭК. От решения этой проблемы во многом зависит эффективность и надежность топливо - и энергообеспечения как страны в целом, так и каждого конкретного потребителя. Методы управления региональными энергетическими программами пока еще четко не разработаны, они должны быть детально сформированы в ходе реализации программ. При этом необходимо иметь ввиду, что формирование энергетической стратегии отдельных регионов России в ближайшие годы будет проходить, вероятно, в условиях становления экономической самостоятельности и независимости предприятий энергетики, превращаемых в акционерные общества, и практически полного отсутствия федеральной бюджетной поддержки в развитии энергетики, т.е. в условиях резкого снижения уровня вмешательства федеральных органов управления и федеральных энергетических структур в управление топливно-энергетическим хозяйством регионов (особенно это касается коммунальной и сельской энергетики: тепло -, электро -, газо - и углеснабжения).

Соответственно, организацию управления топливно-энергетическим хозяйством на региональном уровне, на наш взгляд, необходимо нацелить на управление перспективным развитием (которое должна являться частью государственного регионального регулирования и антимонопольной стратегии по отношению к деятельности монопольных энергетических структур – прежде всего электроэнергетики и газоснабжения) и на управление энергосбережением как способом снижения затрат на энергообеспечение конечных потребителей.

Быстро меняющиеся макроэкономические условия потребовали создание постоянного мониторинга Энергетической стратегии России как ее органической части, включая совершенствование хозяйственных механизмов ее реализации. Кроме того, по мере интеграции России в мировую экономику необходимо обеспечить гармонизацию российской нормативно-правовой базы, ценовой и налоговой политики в рамках процессов, обусловленных Европейской энергетической хартией и Основным договорам к ней. В настоящее время эти работы ведутся как в ходе подготовки встреч министров энергетики стран «большой восьмерки», так и в процессе выполнения ряда крупных международных проектов (СИАРЭ, Baltic 21-Energy и др.).

В период перехода России к рынку возросла напряженность в экономических отношениях между отдельными регионами, а в некоторых случаях она достигла критической остроты. В то же время ТЭК может стать реальной основой усиления интеграционных процессов в рамках страны. Неравномерное размещение запасов топлива и высокая капиталоемкость развития энергетики являются главными предпосылками необходимости объединения усилий всех субъектов Российской Федерации в решении энергетической проблемы. Для этого есть хорошая основа в виде сформированных единых систем электро-, нефте- и газоснабжения.

Для достижения целей, вытекающих из общенациональных интересов страны в контексте развития ТЭК, необходимо определить основные направления движения и его экономический механизм. К таким основным направлениям, на наш взгляд, относятся:

повышение эффективности работы ТЭК;

поддержание в ближайшие 10-15 лет современного уровня, а возможно, и увеличение российского экспорта энергоносителей;

перестройка структуры промышленности за счет уменьшения доли ТЭК и роста удельного веса обрабатывающих отраслей и наукоемких производств.

Реализация этих направлений предполагает осуществление экономических реформ, ориентированных прежде всего на создание благоприятного инвестиционного климата, рациональной налоговой и ценовой политики, формирование конкурентной среды и усиление регулирующей роли государства.

Повышение эффективности работы ТЭК, отличающегося высокой капиталоемкостью, требует значительных инвестиционных ресурсов. Они нужны для проведения геологоразведочных работ, которые резко уменьшились в последние годы, эксплуатации действующих, освоения и разработки новых месторождений, развития инфраструктуры. Без них невозможно решить одну из ключевых проблем ТЭК – необходимость замены физически и морально устаревшего оборудования. Возрастное состояние и высокая степень износа технической базы ТЭК ставит под реальную угрозу энергетическую безопасность страны, надежность и качество снабжения потребителей энергоносителями. Задача осложняется тем, что инвестиционные циклы в отраслях энергетики отличаются значительной длительностью.

В начале 2000 г. из 195 млн. кВт. оборудования на ТЭС и ГЭС более 30 млн. кВт выработали предельный ресурс. К 2011 г. мощности, которые отработают ресурс на всех типах электростанций достигнут 80-90 млн. кВт, из которых 55-61 млн. кВт придется на долю ТЭС, 21-25 млн. кВт – ГЭС и 3,8 млн. кВт – АЭС. (1) Половина технических средств в нефтедобывающей промышленности имеют износ более 50%, в нефтепереработке аналогичный показатель для основных фондов достиг 80%, на большинстве предприятий угольной отрасли горно-шахтное оборудование выработало ресурс на 60-70%.

Для обеспечения необходимого уровня добычи топлива и производства энергии нужна замена не только физически устаревшего энергетического оборудования, а использование принципиально новых и высокоэффективных технологий. Это требуется для компенсации роста затрат прежде всего при добыче топлива в связи с разработкой месторождений в усложняющихся горногеологических условиях. Только в нефтедобывающей промышленности затраты на создание единицы новой мощности для добычи нефти в 1985-1997 гг. возросли более чем в 10 раз. Среднесуточный дебит с одной новой скважины снизился за последние 10 лет более чем в два раза и составляет в настоящее время около 11 т у.т. Крупные высокопродуктивные месторождения Западной Сибири, Урало-Поволжья, Республики Коми, определяющие динамику добычи нефти по стране, находятся в стадии падающей добычи, так как по ним отработано более 70% запасов нефти.

В 90-х годах объем инвестиций, направляемых в отрасли ТЭК, уменьшился. К главным причинам, сдерживающим приток инвестиций из собственных средств предприятий, стали неплатежи и высокая налоговая нагрузка.

Решение проблемы неплатежей необходимо рассматривать во взаимосвязи с погашением бюджетной задолженности, совершенствованием финансовых и кредитно-денежных отношений, управлением денежной массой, структурной перестройкой промышленности. Важно создать конкурентную среду, обеспечивающую выживание эффективно работающих предприятий. При этом допускается селективная поддержка нерентабельных предприятий, имеющих ключевое значение для страны с той целью, чтобы через некоторое время они стали эффективно вести свою хозяйственную деятельность. Для предотвращения обострения социальных проблем в связи с банкротством предприятий требуется разработать соответствующую социальную политику.

Чрезмерная налоговая нагрузка сужает возможности предприятий аккумулировать средства для дальнейшего инвестирования в производство. В структуре цены на газ налоги составляют 68%, а на нефть – 45-75%. С целью оживления инвестиционного процесса необходимо принять налоговый режим, снижающий фискальное бремя. Одновременно базой для налоговых ставок целесообразно сделать не валовой доход предприятия, а его прибыль. В результате существенно меняются финансовые результаты работы предприятия. Это можно показать на примере получения потока наличности от продажи 1 т нефти, добытой в Техасе (США) и Западной Сибири. При одной и той же продажной цене – 125 долл./т и меньших издержках производства в России по сравнению с США, российские предприятия будут иметь отрицательный поток наличности (-18,7 долл./т), компании в Техасе – положительный (5, 96 долл./т).

Важным источником финансирования инвестиционных проектов в ТЭК могут стать рынки капитала. Формированию эффективных фондовых рынков способствует применение методики оценки компаний, принятых в мировой практике, приведение российских стандартов в соответствие с мировыми.

После августовских событий 1998 г. резко упало доверие иностранных инвесторов к российским проектам. Перспективы привлечения зарубежных капиталов в Россию во многом зависят от стабильного политического и экономического климата в стране, определяются формированием привлекательной нормативно-правовой базы инвестирования, созданием системы страхования инвестиций, обеспечивающих защиту капитала на принципах, принятых в международной практике.

Повышение эффективности работы ТЭК связано с реформированием его организационной структуры. С этой целью осуществляется акционирование и приватизация, формируется конкурентная среда и совершенствуется регулирование в монопольных видах деятельности.

Изменение отношений собственности делает важной синхронизацию различных направлений преобразований. Ослабление позиций государства в собственности компаний необходимо компенсировать усилением его роли в других сферах деятельности.

Формирование конкурентной среды целесообразно не во всех видах деятельности. В силу технико-экономических особенностей отдельные отрасли отличаются высокой степенью естественной монополизации. Это касается ОАО “Газпром”, АК “Транснефть”. Передача электроэнергии, транспортировка нефти и газа по трубопроводам относятся к монопольным видам деятельности. В этих сферах нецелесообразно создавать конкурентную среду. Затраты будут больше, нежели при ее отсутствии.

Как и всякая монополия, естественная, не устраняет ряд известных опасностей, связанных с ее функционированием. К главным из них относится злоупотребление монопольной властью, возможность общей деградации монопольной компании вследствие отсутствия конкуренции и ослабления стимулов для роста эффективности. Чтобы этого не случилось нужна внешняя система контроля, которая заменила бы конкурентный механизм. В качестве такой системы мировой опыт предлагает государственное регулирование. Одновременно там, где это целесообразно, необходимо расширять применение рыночных факторов хозяйствования.

Для поддержания российского экспорта энергоносителей, кроме повышения эффективности работы ТЭК, необходимо:

увеличить экспортный потенциал энергетики;

укрепить позиции России на мировых рынках энергоносителей.

Определяющим направлением увеличения экспортных возможностей российского ТЭК является переход к энергосберегающему развитию. Повышение эффективности использования топлива и энергии дает возможность высвободить значительные количества энергоресурсов для экспорта. Россия обладает огромным неиспользованным потенциалов энергосбережения, который достигает 460-540 млн. т у.т., что составляет 40-45% современного энергопотребления. Одна треть этого потенциала, использование которого намного дешевле, чем увеличение добычи топлива, сосредоточена в ТЭК. Вторая треть этого потенциала находится в других отраслях промышленности, почти 20% - в коммунально-бытовом секторе и сельском хозяйстве, на транспорте – 10%. (3)

Во время спада производства в 90-х годах потребление энергоносителей сокращалось медленнее, чем происходило падение ВВП. В результате росла энергоемкость ВВП, увеличился разрыв по этому показателю между Россией и промышленно развитыми странами. Энергоемкость ВВП в России примерно в два раза превышает соответствующий показатель в США и в три раза больше, чем в среднем по странам Западной Европы. Высокая энергоемкость экономики свидетельствует о том, что при энергосберегающем хозяйствовании часть высвобождающегося топлива можно использовать для внутреннего потребления, а другую его часть направить на экспорт. Высокая энергоемкость ВВП объясняется прежде всего низким техническим уровнем экономики, ее энергоемкой структурой, отсутствием энергосберегающего механизма развития.

Как известно, в структуре экспорта подавляющую долю занимает жидкое топливо и газ, на которые приходится около 96% всех поступлений от экспорта энергоносителей. Поставки российской нефти за рубеж в 2007 г. составили 125,6 млн.т, газа – 188,8 млрд. куб. м. Основные потребители российского топлива – страны европейского региона.

В перспективе мировые рынки энергоносителей, прежде всего нефти и газа, станут объектом все более усиливающейся конкурентной борьбы. Ее сфера будет охватывать все регионы и страны мира, независимо от того, к какой группе принадлежат они – к производителям или потребителям. Для предотвращения кризисных процессов на мировых рынках нефтегазового топлива, резких колебаний цен на него, необходимо более тесное международное сотрудничество в решении энергетической проблемы, выработка согласованных действий стран, добывающих углеводородное топливо, в энергообеспечении мирового сообщества. Укрепление позиций России на мировых рынках топлива во многом будет зависеть от ее участия в рамках Европейской энергетической хартии, от сотрудничества России с Организацией стран-экспортеров нефти (ОПЕК), Международным энергетическим агентством (МЭА) и другими международными организациями.

Укрепление позиции российских экспортеров на мировых рынках топлива во многом зависит от уровня цен на них. Если мировые цены будут находиться на низком уровне, то российское нефтегазовое топливо перестанет быть конкурентоспособным.

Россия отличается достаточно высокими затратами нефте- и газодобычи, уровень которых растет. В этих условиях конкурентоспособность российского нефтегазового топлива на мировых рынках будет падать. Особенно критически ситуация складывается для российского нефтяного комплекса. Есть вероятность того, что при сохранении для российского нефтегазового комплекса негативных тенденций, Россия через несколько лет из экспортера нефти может превратиться в ее импортера.

Проблема перестройки структуры промышленности в пользу роста доли обрабатывающих отраслей относилась к числу приоритетных еще в советское время. При переходе от плановой к рыночной системе хозяйствования эта проблема, как отмечалось выше, стала приобретать особую остроту. Усилились процессы дезинтеграции производства, увеличился разрыв в реальных возможностях развития обрабатывающей промышленности и сырьевых отраслей.

Высокая степень монополизации отраслей ТЭК в условиях отсутствия эффективного государственного регулирования дает возможность монопольным структурам перераспределять доходы этого комплекса в ущерб общенациональным интересам. Возросшая экономическая сила компаний, представляющих ТЭК, позволяет им нарушать в свою пользу баланс между собственными и общенациональными интересами. К последним относится возрождение обрабатывающей промышленности, высоких технологий и наукоемких производств. Для поддержания баланса между корпоративными и общенациональными интересами необходимо усиление государственного воздействия на экономические процессы. Оно может осуществляться через налоги, цены, госзаказы и другие инструменты регулирования.

Вектор приоритетов целесообразно направить на развитие обрабатывающих отраслей, продукция которых широко применяется в ТЭК. С перемещением добычи нефти и газа на север и, особенно, на шельф арктических морей, российский нефтегазовый комплекс испытывает растущий спрос на высокотехнологичную, наукоемкую продукцию обрабатывающих отраслей. Потребность в такой продукции испытывают и другие отрасли ТЭК. Конверсия ВПК, где сосредоточен основной наукоемкий производственный потенциал, позволит обеспечить производство высокотехнологичной продукции. Гарантировать окупаемость инвестиций, вложенных в создание наукоемкого оборудования для ТЭК, можно за счет реализации энергоносителей, производство которых осуществляется с помощью высоких технологий.

Обрабатывающие отрасли промышленности, прежде всего гражданское машиностроение, легкая и пищевая промышленность, отличаются низким техническим уровнем. Высокие текущие и капитальные затраты в этих секторах экономики препятствуют сближению структуры цен внутреннего и мирового рынков, делают их продукцию неконкурентоспособной. Ситуация усугубляется тем, что в процессе либерализации ценообразования опережающе росли цены на энергоносители и сырье по сравнению с продукцией обрабатывающей промышленности. Это сузило возможности инвестирования и обновления производственного аппарата в обрабатывающих секторах экономики.

В сложившихся условиях одним из важных путей поддержания и развития обрабатывающих отраслей промышленности является снижение цен на энергоносители. Их высокий уровень давит обрабатывающую промышленность, одна из причин значительных цен на ее продукцию, в результате чего она не находит сбыта. Падает производство. В итоге возникает проблема неплатежей за поставляемые энергоносители. С падением производства связана проблема недопоступлений средств в бюджет. Из-за завышенных цен за счет высокого уровня налогов в цене нефти и газа деньги недополучает ни производство, ни бюджет.

Снижение налогов на энергоносители ведет к сокращению поступлений в федеральный и местный бюджеты. Компенсировать это сокращение можно за счет роста налоговых поступлений от обрабатывающих отраслей. Снижение цен на продукцию обрабатывающих секторов экономики приведет к повышению спроса на них, увеличению объемов производства и расширению налогооблагаемой базы.

Развитию обрабатывающей промышленности может способствовать прекращение практики перекрестного субсидирования. Рыночная экономика предполагает, что цены на энергоносители формируются в соответствии с реальной стоимостью их производства и транспортировки до потребителей. Однако в России существуют льготные группы потребителей и это условие ценообразования не выполняется.

Особенно большие перекосы существуют при формировании тарифов на электроэнергию. К льготным группам потребителей электроэнергии относится население и сельское хозяйство, которые приобретают электроэнергию по цене существенно ниже реальной стоимости. Одновременно недоплаты населения и сельского хозяйства переносятся в тарифы для промышленности. Это отрицательно влияет на экономическое положение прежде всего крупных энергоемких производств, имеющих высокую долю электроэнергии в затратах при производстве продукции. В результате снижается конкурентоспособность продукции энергоемких предприятий, что ведет к их частичной загрузке или полной остановке, развитию кризисных процессов.

Введение льготных тарифов для всего населения обосновывается необходимостью обеспечения социальной защиты населения. Однако известна итоговая неэффективность использования заниженной цены на какой-либо товар в качестве инструмента социальной политики. Необходима адресная поддержка малообеспеченной части населения за счет высокооплачиваемых слоев.

В перспективе экологические факторы все в большей степени будут определять структуру промышленности, ограничивать рост энергопроизводства. Научно-технический прогресс, с одной стороны, обостряет экологическую ситуацию, расширяя возможности разрушать природу, а с другой – в результате прогресса появляются экологически ориентированные техника и технология. В процессе структурных преобразований промышленности целесообразно усилить роль государства в решении экологических проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами.

1.2 Долгосрочное кредитование развития предприятий ТЭК РФ

Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала.

Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение совокупного объема кредитов, предоставленных банками страны предприятиям и гражданам, к валовому внутреннему продукту (ВВП). Чем этот показатель выше, тем активнее банки занимаются собственным бизнесом. По данным американского рейтингового агентства «Standard and Poors» этот показатель в Германии достиг 113, в США - 119, в Японии - 193%. В бывших социалистических странах он несколько ниже - в Словакии - 41%, Чехии - 98 и в Румынии - 24%. В то же время в России ссуды предприятиям и населению на начало 2008 г. не превышали 11% и на конец 2009 г., по нашим оценкам, порядка 14-15%.

В 2008 г. банки дали только 4,3% всех инвестиций в производство. Это порядка 24 млрд. рублей (чуть меньше 1 млрд. долл.) из 556 млрд. рублей (23 млрд. долл.) всех инвестиционных включений. В 2009 году доля участия банков в инвестиционном процессе опустилась до 4%, но при этом объемы несколько возросли вследствие роста инвестиций на 17,4% по сравнению с 2008 г. Причины низкой активности банков в инвестиционном процессе, с нашей точки зрения следующие:

крайне недостаточные возможности банковской системы для кредитования по сравнению с потребностями сектора экономики;

отсутствие механизма взыскания долгов. В результате кредиты либо погашаются с большим опозданием (просроченные кредиты), либо вообще не возвращаются заемщиками;

низкий эффективный спрос на инвестиции со стороны реального сектора экономики, обусловленный большой долей низкорентабельных и убыточных предприятий;

отсутствие прозрачности финансовой деятельности заемщика и механизмов залогового обеспечения;

многие банки имеют свой ограниченный круг кредитуемых предприятий (ФПГ, холдинги и др.), которые в случае выдачи кредитов предприятиям «со стороны» предоставляют ссуды обычно на невыгодных для заемщика условиях, а своим - на льготных условиях;

высокий уровень процентных ставок, значительно превышающий темпы инфляции при низкой рентабельности производства;

высокий кредитный риск банковского кредитования инвестиций при ограниченности финансовых возможностей коммерческих банков и нестабильной экономической ситуацией.

Следует отметить, что в странах с рыночной экономикой риски - необходимые атрибуты банковской деятельности. Известный американский специалист Джозеф Ф. Синки отмечает: «В основе финансового управления банком - способность управлять балансовыми и внебалансовыми портфельными рисками. Сейчас более чем когда-либо банковская деятельность - это управление риском».

Банковское кредитование для производителей экономически оправдано лишь в том случае, если их рентабельность реализации продукции выше, чем стоимость заемных средств. При ставке рефинансирования в 25%, банки кредитуют под 30 и больше процентов. Сравнение этой ставки с уровнем рентабельности отраслей показывает, что в настоящее время банковским кредитом могут воспользоваться лишь предприятия газодобывающих и нефтеперерабатывающих отраслей, да некоторые высокорентабельные предприятия черной и цветной металлургии. Для всех остальных отраслей доступ к банковским кредитам, за небольшим исключением, практически закрыт.

В результате, несмотря на то, что кредитование для коммерческих банков традиционно является более высокодоходным видом деятельности, чем расчетно-кассовое обслуживание, большинство российских банков предпочитает ограничить свои взаимоотношения хотя и менее прибыльными, но в то же врем менее рисковыми расчетными операциями.

Главной особенностью посткризисного развития банковской системы стал неожиданно динамичный рост остатков средств на корреспондентских счетах коммерческих банков. Оснований для эйфории нет. Этот рост вновь достигнут во многом за счет эффекта пирамид; прежние обязательства обслуживаются за счет прироста новых ресурсов с финансового рынка. Избыточные ресурсы банков не работают на экономику.

Риски, высокая цена кредитования, узкий круг потенциальных заемщиков, неумение и слабая доходность работы на кредитном рынке - все это тормозит со стороны банков приток инвестиций в реальный сектор.

Однако, по мере восстановления и укрепления банковской системы, улучшения экономического положения и стабилизации политической ситуации в стране положение в кредитовании реального сектора медленно, но верно меняется в лучшую сторону. Если после кризиса 2008 г. банки практически полностью прекратили кредитование реального сектора, то, начиная с середины 2009 г. они стали активизировать свою деятельность в этом направлении. За период с ноября 2008 г. по ноябрь 2009 г. банки (российские и иностранные) осуществляли вложения, примерно, на 3,5 млрд. долл. Причем кредитовались как экспортоориен-ированные отрасли такие как нефтяной комплекс, черная и цветная металлургия, так и отрасли ориентированные на внутренний рынок (телекоммуникации, электроэнергетика, оборонная промышленность и др.).

Особенно велики были вложения в нефтяной комплекс. За рассматриваемый период банковские инвестиции в основной капитал нефтяного комплекса составили 2 млрд. долл. т.е. 57% от общего объема их инвестиций. Это самые крупные вложения по сравнению с другими комплексами (черная и цветная металлургия - 0,7 млрд. долл., телекоммуникации - 0,6 млрд. долл., судостроение- 0,1 млрд. долл.). Из общего объема инвестиций в нефтяной комплекс - пришлось на ТНК (см. табл. 1). Из таблицы 1. также хорошо видно, что нефтяные компании финансируют только очень крупные отечественные (Сбербанк) и зарубежные (ЕБРР, Eximbank,) банки, либо группы банков (синдицированные кредиты).

Таблица 1. Инвестиции в основной капитал нефтяного комплекса (ноябрь 2008 г. - ноябрь 2009 г.)

| Дата выдачи кредита | Кредитор | Объем кредита млн. дол. | Получатель кредита | Цель кредита |

| май 2002г. | Сбербанк | 78 | ТНК | Обустройство нефтяного месторождения |

| май 2002 г. | ЕБРР | 150 | ЛУКойл | Текущие расходы на прессинг нефти |

| август 2002г. | Синдицированный кредит | 50 | ЮКОС | |

| август 2002 г. | Синдицированный кредит | 280 | Сибнефть | |

| сентябрь 2002 г. | Komerz-bank | 672 | ТНК | Увеличение нефтедобычи на Саматлорском месторождении |

| октябрь2002г | Сбербанк | 500 | ТНК | - |

| октябрь2002г | eximbank | 278 | ТНК | Механизация Рязанского НПЗ |

Особенности кредитной политики нефтяных компаний состоят в том, что в отличие от многих российских акционерных обществ в условиях труднодоступности получения масштабных кредитов на российском рынке ссудного капитала этим компаниям удается привлекать средства и с внутреннего и с международного рынков крупные инвестиционные кредиты.

Без сомнения, по мере роста финансовых возможностей банков будут расти и объемы банковских инвестиций в реальный сектор вообще, и, в нефтяной комплекс, в частности. В ближайшем же будущем основными источниками финансирования больших инвестиционных проектов будут оставаться главным образом синдицированные кредиты и кредиты иностранных банков, что и подтверждается статистическими данными табл. 1.

Для расширения деятельности банков в сфере долгосрочного кредитования предприятий наряду с созданием благоприятной макроэкономической среды следует улучшить действующую систему законодательных и нормативных актов в области кредитования.

К числу мер и льгот, которые должны стимулировать предоставление долгосрочных кредитов реальному сектору следует отнести следующие:

использовать консорциальное кредитование - временное добровольное объединение банков и предприятий для реализации крупных целевых программ и проектов на основе общности экономических интересов, равноправия участников, свободы выбора организационной формы объединения и организации отношений на договорной основе, что позволит сгладить основной изъян банковской системы - недостаток совокупного капитала;

усилить работу зародившегося механизма привлечения денежных сбережений населения, прежде всего аккумулируемых в Сбербанке России и финансовых ресурсов субъектов федерации в кредитование. Пока в первую очередь импортозамещающих и технически передовых производств с одновременным использованием системы гарантий и льгот;

снизить фонд обязательных резервов в ЦБ в соответствии с величиной кредитов, размещенных в промышленном секторе;

обеспечить прозрачность и достоверность информации о кредитуемых предприятиях и доступ к ней банков-инвесторов;

ввести льготные ставки налогообложения кредитных организаций в части доходов, полученных от кредитования реального сектора экономики;

в качестве льгот может рассматриваться снижение налога на прибыль коммерческих банков, участвующих в кредитовании независимо от сроков кредита;

дифференцирование нормативов соотношения привлекаемых средств населения и капитала коммерческого банка, установление повышенных нормативов для банков, участвующих в финансировании приоритетных национальных программ;

уменьшение резервных отчислений на возможные потери по льготным ссудам, которые позволят увеличить размеры денежных средств, направляемых на инвестиции в производство.

Благоприятные условия для инвестирования реального производства создаются при сращивании промышленного и банковского капитала, т.е. при создании финансово-промышленных групп (ФПГ). Экономический кризис 2008 г. показал, что именно эти структуры оказались более приспособленными к особенностям рыночных отношений и действию дестабилизирующих явлений в экономике.

Интеграционные процессы по формированию холдингов происходят по двум направлениям, предполагающим вертикальную или горизонтальную консолидацию. В первом случае в основе идеологии создания холдингов - концентрация как сырьевых, так и перерабатывающих производств. Это позволяет получить наибольший доход в результате контроля над всей технологической цепочкой, создающей добавленную стоимость. Данная схема наиболее эффективна в отраслях, где значительно число технологических переделов, в частности, в нефтегазовой.

При горизонтальной консолидации холдинговые структуры, изначально формировавшиеся в пределах одного сектора промышленности, проникают и в смежные отрасли. Так, нефтяные компании, владеющие сырьем для нефтехимии, активно внедряются в химический комплекс.

Недостаточная капитализация российских банков, острый дефицит долгосрочных пассивов и низкое качество инвестиционных проектов значительно снижает возможности кредитования. Еще одним важным фактором, негативно влияющим на увеличение кредитования, является снижение маржи между стоимостью кредитов и депозитов. С учетом инфляции реальные ставки на финансовом рынке очень низки.

Проводившийся специалистами анализ отечественной банковской системы позволил выделить пять групп банков относительно однородных по преобладающему характеру кредитных операций и «модели поведения». Банки, обслуживающие нефтяной сектор экономики, можно охарактеризовать как «расчетные банки», деятельность которых ориентирована на проведения расчетно-кассового обслуживания клиентов, в преобладающей части учредителей данного банка. В основном это банки отраслевой группы (банковской финансово-промышленной группы, холдинга) или вообще одного клиента (крупного акционерного общества). Банки такого типа, по существу, являются «кэптив-ными» банками, в активах данной группы банков наибольший удельный вес (40-50%) занимают остатки на корреспондентском счете в Центральном Банке России и в иностранных банках. В пассивах преобладают остатки на расчетных счетах клиентов (50-70%). Обычно такие банки не имеют инвестиционных портфелей.

С определенными оговорками к банкам, связанным с нефтяным сектором, можно отнести и «кредитные банки». Для данной группы банков характерно преобладание в активах кредитов корпоративным заемщикам (60-70%), а в пассивах - средства клиентов (60-80%) и собственные средства. К этой группе относятся: Банк «Возрождение», «Уралсиб», Балтийский банк.

В последние годы ФПГ и холдинги сокращают свою банковскую деятельность и централизуют финансовые потоки, примером является НК «ЛУКОЙЛ». За 10 лет существования НК «ЛУКОЙЛ» сам холдинг и его дочерние структуры участвовали в большом количестве банков. С 2002 года НК «ЛУКОЙЛ» проводит политику по выводу из своих активов основной части банков, входящих в холдинг, и укрупнение оставшихся. В 1998 году Когалым-нефтебанк и банк «Лангепас» были присоединены к банку «Петрокоммерц». В конце 2008 года НК «ЛУКОЙЛ» дополнительно внес в уставный капитал этого банка более 100 млн. долл., таким образом доведя долю своего участия в капитале банка до 90%. Ранее банк «Петрокоммерц» приобрел «Ухтабанк», который обслуживал «КомиТЭК», вошедший в состав НК «ЛУКОЙЛ».

Таким образом, банк «Петрокоммерц» стал «опорным» банком крупнейшего российского нефтяного холдинга. Менеджмент холдинга считает, что функционирование в его составе одного банка, имеющего региональное представительство, более эффективно. По состоянию на конец 2008 года из всех банковских активов у НК «ЛУКОЙЛ», кроме банка «Петрокоммерц», осталась лишь 17% в «Собибанке».

Из-за того, что банковская деятельность и вложения в финансовые инструменты перестали обеспечивать достаточно высокой доходности, возникло стремление к диверсификации в реальный сектор, усиление контроля за предприятиями, перевод их счетов в подконтрольные банки, что обеспечивает недорогую депозитную базу, снижение рисков по кредитам, инвестирование, участие в прибыли. Банк, как основной оператор ФПГ, привлекает в свои активы значительные дополнительные средства, и это потенциально приводит не только к росту активов, но и их надежности, так как их расходование будет осуществляться под контролем самого банка. В 2009-2008 гг. часть банков стала ориентироваться на долгосрочную работу в области производства. Другая часть -вынуждена позаботиться о повышении стоимости приобретенных ими акций предприятий для последующей продажи.

В целом в деятельности банковских объединений в области промышленного производства, в том числе, нефтяного, можно выделить следующие основные направления деятельности:

стратегическое (связанное с диверсификацией вложений);

инвестиционно-банковское привлечение финансовых ресурсов для расширения производства и осуществления слияний и поглощений;

реструктуризация отдельных компаний и осуществление последовательной деятельности по продаже их структурных подразделений (включая составляющие непрофильного бизнеса);

выработка и осуществление эффективной защиты клиента банка от поглощений.

Превалирование того или иного из названных видов деятельности зависит не только от целей бизнеса ФПГ или холдинга, но и от стабильности отечественной экономики и успехов в укреплении банковской системы.

Еще одной мерой институционального характера, которая, по нашему мнению, увеличит инвестиционные возможности банков, должно быть осуществление мероприятий по концентрации и централизации банковского капитала, для того, чтобы реализовать прямую зависимость между размерами собственного капитала банка и возможностями кредитования.

В условиях все более обостряющейся проблемы финансовых ресурсов на первый план выдвигается задача выбора приоритетных направлений для наиболее эффективного вложения средств. Этому должен предшествовать анализ привлекательности предприятий и отраслей с точки зрения инвестирования и, соответственно, кредитования.

Общеизвестно, что инвестировать (кредитовать) хорошо работающее предприятие в развивающей отрасли менее рискованно, чем предприятие с таким же финансовыми показателями в отрасли стагнирующей. В Западных странах информация, характеризующая состояние отраслей, содержится в специальных сборниках, выпускаемых различными рейтинговыми агентствами (например, Dun and Bradstreet, Industry Norms and Business Rations). В России на сегодняшний день такая информация только формируется, чем, в определенной степени, можно объяснить низкий уровень банковского кредитования реальной экономики.

1.3 Анализ возможностей новых методов финансирования предприятий ТЭК

Поддержание и расширение энергетической базы в любой стране являются весьма дорогостоящим делом. Это обусловлено необходимостью привлекать огромные средства для организации крупномасштабных поисковых работ, связанных с риском добычи и переработки нефти и газа, строительства электростанций и угольных карьеров, сооружения нефтегазопроводов, грузовых терминалов и линий электропередач; с развитием огромной обслуживающей инфраструктуры и финансированием смежных отраслей по обеспечению ТЭК достаточным количеством металлопроката, труб, цемента, машин, оборудования, средств транспорта и пр.

При финансировании предприятий ТЭК речь идет о гигантских затратах, размеры которых исчисляются десятками миллиардов долларов. Так, освоение только одного месторождения нефти типа «Сахалин-1» требует 15 млрд долларов, капиталовложения на претворение в жизнь шести проектов разработки «тяжелой» нефти в бассейне реки Ориноко (Венесуэла) оцениваются в 17 млрд. Средства, затраченные на строительство в 1981-1985 гг. шести газопроводов, соединивших Западную Сибирь с европейской частью России, превысили затраты на создание таких крупнейших объектов, как БАМ, ВАЗ, КАМАЗ и Атоммаш, вместе взятых.

Осуществление таких огромных затрат выходит за пределы возможностей бюджетного финансирования. Недостаточными оказываются и возможности местного промышленного и банковского капитала. Таким образом, в условиях дефицита средств, мобилизуемых из местных источников, страны, встающие на путь осуществления крупных энергетических проектов, особенно в нефтяном и газовом секторе, обычно прибегают к внешним заимствованиям и привлечению прямых и портфельных инвестиций из-за границы. Это является общепринятой практикой не только для развивающихся государств, стран с переходной экономикой, но и для ведущих промышленно развитых держав.

Рассмотрим современную практику использования лизинга, как нового метода финансирования предприятия топливно-энергетического комплекса на примере работы компании АО «Лизингстроймаш».

Акционерное общество «Лизингстроймаш» было создано в 1991 г. на базе структурного подразделения (Главнефтегазстроймеханизация) Миннефтегазстроя СССР для реализации крупных проектов в области строительства объектов нефтегазовой отрасли. Основными акционерами общества стали такие предприятия, как ОАО «Востокнефтепроводстрой», ООО «Внештрубопроводстрой», ЗАО «Транснефтегазстрой», ГП трест «Мосгазпроводстрой», Учебный комбинат Минэнерго России.

Организационная структура акционерного общества, базирующаяся на многолетнем опыте работы, позволила успешно справиться со многими заданиями, в частности, по обустройству газовых месторождений Ямала и Ямбурга, нефтяных месторождений Западной Сибири и Башкортостана, реконструкции Московской кольцевой автомобильной дороги, началу освоения Сибайского медноникелевого месторождения, по строительству газопровода в Республике Македония.

На протяжении ряда лет акционерное общество успешно сотрудничает с такими ведущими компаниями топливно-энергетического комплекса России, как ОАО «Газпром», ОАО «ЛУКОЙЛ», ОАО «Росуголь», ОАО «Роснефтегазстрой» и другими.

Основу производственного потенциала акционерного общества составляют четыре филиала. Они объединяют двенадцать региональных участков и способны решать любые задачи по возведению объектов ТЭК, а также общегражданского назначения.

Структура управления компанией имеет матричное построение, объединяет линейно-функциональные и дивизионные организационные составляющие.

Руководство «Лизингстроймаша» не без колебаний приняло решение участвовать в работах по проекту Каспийского трубопроводного консорциума (КТК) в качестве непосредственного исполнителя строительных работ. Дело в том, что к тому времени основным видом деятельности компании считался оперативный (операционный) лизинг современной строительной техники (более 200 машин зарубежного производства и около 550 - отечественного) предприятиям бывшего Миннефтегазстроя СССР для выполнения земляных работ, ее техническое обслуживание и ремонт, а также доставка к месту эксплуатации.

Надо признать, что к концу 80-х годов предприятия отрасли выполняли значительные объемы строительно-монтажных работ, имея для этого солидный парк специальных машин и оборудования. Однако все это было разбросано по многочисленным объектам, жестко закреплено за предприятиями и часто простаивало вследствие неудовлетворительного планирования работ. Кроме того, к 1991 г., моменту создания «Лизингстроймаша», большая часть этого парка практически выработала свой ресурс. К тому времени также значительно снизились инвестиции в строительство объектов нефтегазового сектора и, как следствие, сократились объемы работ. Предприятиям стало невыгодно держать у себя «лишнюю» для них технику, и они стали от нее освобождаться.

Спасение было найдено благодаря оперативному лизингу. Внедрение этой формы инвестирования в практику дорожного и нефтегазового строительства позволило с минимальными затратами обновить парк машин, а также добиться за счет создания гибкой системы их передачи от одного заказчика к другому сокращения до минимума вынужденного простоя техники. Центр тяжести организационных усилий «Лизингстроймаша» за последние три-четыре года переместился со строительных площадок третьего московского автотранспортного кольца на объекты КТК и топливно-энергетического комплекса Западной Сибири. Завтра он будет смещаться в сторону Казахстана, Сахалина и Балтики, то есть туда, где будут возведены мощные системы транспортировки нефти.

Концентрация строительных машин и оборудования в одних руках и их использование там, где они нужнее в данный момент, резко сокращают потребность в увеличении их парка, повышают фондоотдачу уже имеющейся техники, позволяют рациональнее использовать собственные и заемные денежные средства. Вместе с тем, лизингополучателю по его желанию предоставляется также весь комплекс услуг по эксплуатации и техническому обслуживанию оборудования.

Проанализируем причины, почему исследуемое нами акционерное общество не сразу решилось участвовать в проекте КТК. Во-первых, сыграла свою негативную роль определенная инерция мышления, хотя оперативным лизингом компания занималась уже почти девять лет. Лизинг для компании был как бы «наезженной колеей», но никто не мог гарантировать, что при переходе на новое поле деятельности не возникнут совершенно неожиданные проблемы.

Во-вторых, при лизинге строительной техники рентабельность не очень высока, зато минимум ответственности: руководство компании не отвечало за качество проводимых с ее помощью работ, но его волновали соблюдение оговоренных в контракте сроков передачи техники в работу, своевременность поступления лизинговых платежей и возврат машин в исправном состоянии.

При строительстве морского терминала под Новороссийском компания вышла на строительно-монтажные работы, где совсем другие степень ответственности и объемы. Однако именно лизинг помог «Лизингстроймашу», достичь того уровня технического оснащения компании, профессиональной подготовки ее кадров, который соответствовал требованиям, предъявляемым заказчиком при строительстве терминала.

Следует иметь в виду, что межгосударственный договор между Россией, Казахстаном и Оманом о создании КТК был подписан в сентябре 1992 г. Реальное же воплощение проекта в жизнь началось в 1996 г., после окончательного согласования состава его участников.

В начале 2007 г. Каспийский трубопроводный консорциум провел тендер на право осуществления строительства по всей трассе нефтепровода. Его выиграл «Лизингстроймаш» совместно с другими организациями-подрядчиками: «Южтрубопроводстроем», «Востокнефтепроводстроем», «Волгограднефтестроем» и т.п.

В принципе, прокладка трубопровода большого диаметра и протяженностью более 700 км не является для России чем-то из ряда вон выходящим. В свое время Миннефтегазстрой СССР ежегодно прокладывал таких трасс более чем на 2000 км. А если учесть, что практически весь коллектив «Лизингстроймаша» ранее работал в структуре этого министерства, то новое задание не было непреодолимым препятствием для участия нашего акционерного общества в данном проекте. Другое дело, что для лизинговой компании он стал первым серьезным испытанием по проведению субподрядных работ при строительстве такого масштаба.

В соответствии с подписанным контрактом «Лизингстроймашу» поручались разработка, транспортировка и укладка земли общим объемом более чем 2 млн м3. Положение осложнялось тем, что в рамках данной договоренности эти земляные работы осуществлялись на участках, рельеф и грунт которых существенно отличались друг от друга.

Учитывая сложные условия горной местности, где планировалось построить резервуарные и береговые сооружения нефтяного терминала, специфику работ на участке прокладки трассы будущего трубопровода, а также высокие требования по качеству и срокам исполнения, инженеры компании весьма серьезно отнеслись к техническому и технологическому обеспечению. И сразу же споткнулись на следующем моменте: если в точности исполнять ту технологию, которая была проработана в контракте, то в этом случае необходимо было бы закупить и поставить более десяти дробильных комплексов. В течение шести месяцев необходимо было вынуть и раздробить более 2 млн м3 скального грунта, произвести его рыхление и разработку, после этого доставить этот грунт на дробильные установки, произвести дробление, затем вывезти щебень на площадку и произвести уплотнение с коэффициентом 0,95.

Однако после анализа условий выполнения намеченных по контракту работ выяснилось: предложенные в нем технологии не позволяют уложиться в установленные сроки, а значит - неизбежны серьезные убытки. Спасительный выход был найден путем применения оригинального метода - рыхления грунта методом взрывов с одновременным дроблением скальных пород.

В верхний слой грунта в шахматном порядке закладывались заряды, которые с некоторой задержкой подрывались вслед за основным, глубинным зарядом. Технология была разработана совместными усилиями сотрудников «Лизингстроймаша» и специалистов генерального подрядчика - компании «Старстрой» - и затем осуществлена первым. При этом стоимость буровзрывных работ хотя и несколько возросла, зато сократился до 10-15% от общей массы выход так называемых негабаритов. Одновременно были применены тяжелые катки весом до 20 т. Это позволило резко повысить качество уплотнения грунта и в итоге дало выигрыш во времени и по себестоимости работ.

При обратной засыпке трубопровода в траншее необходимо было обеспечивать жесткость закрепления трубы в определенном положении, исключая при этом механические повреждения ее поверхности. Заложенная в проекте технология позволяла это делать, но при этом предусматривался большой расход песка, что требовало существенных расходов на его транспортировку и сортировку. Применив метод «внутренней опалубки», наши специалисты создали «конструкцию» из песка и щебня, которая, соответствуя условиям контракта, в то же время являлась надежной защитой трубы от воздействия скальных пород, экономия же песка составила 30% от запланированной массы.

Прежде чем начать работы на трассе КТК, нужно было возвести массу объектов инфраструктуры: подсобные помещения, временные дороги, административные здания. Все это было сделано заранее и на высоком качественном уровне. Конечно, «Лизингстроймаш» не покрывал дороги дорогостоящим асфальтобетоном, но чем хорош мергель (скальная порода, преобладающая на терминале КТК), так это тем, что после определенной обработки и укатки покрытие получается жестким и достаточно надежно выдерживает прохождение нескольких сотен тяжелых самосвалов в день.

Выше уже говорилось о парке машин и строительных механизмов «Лизингстроймаша» (более 750 единиц), из которых примерно половина - бульдозеры, экскаваторы, грейдеры, катки и пр. С точки зрения лизинговой компании, качественный и количественный состав этого автопарка можно считать оптимальным для обеспечения потребностей в технике заказчиков-лизингополучателей.

Однако практика работы в роли строительного подрядчика на КТК показала: каждый проект такого рода требует дополнительных маркетинговых исследований и более тщательной технической подготовки. Например, еще на начальной стадии «Лизингстроймаш», был вынуждены констатировать: своими силами не удастся справиться с заложенными в проекте объемами грузоперевозок. И хотя с помощью разработанных компанией новых технологий удалось сократить их количество, но все равно в день приходилось перемещать до 20 тыс. т грунта на расстояние до 5 км. Поэтому к выполнению этой стадии проекта были привлечены субподрядчики: «Лукова-Руссия», «Автомобилист», «Кубань-сервис», а также другие местные предприятия.

Для себя руководстов компанией сделало один важный вывод: парк большегрузных машин в «Лизингстроймаше» должен быть увеличен, и под него необходимо создать соответствующую техническую и сервисную базу. Цель всего этого одна - примерно 50% грузоперевозок в будущих проектах наша компания должна обеспечивать самостоятельно. Известно, что современная техника позволяет решать несколько задач лишь простой сменой навесного оборудования. Например, с помощью всего шести его основных видов - ковша, ковша-рыхлителя, гидромолота, лесоповального, грейферного и бурового оборудования - обыкновенный экскаватор может осуществлять целый ряд различных операций. Специальное же оборудование позволяет использовать его уже и на монтажных работах, в частности, для укладки труб, подъема строительных грузов и т.п.

Расширение номенклатуры технического парка, повышение его функциональных возможностей требуют все большей универсальности не только от обслуживающего персонала, но и от работающих на этой технике операторов. И вопрос этот не праздный. Конечно, можно было бы пойти по пути наименьшего сопротивления - сократить саму номенклатуру или максимально унифицировать используемое оборудование. Однако подобный «выход» сразу же оказался бы в противоречии с предъявляемыми сегодня заказчиком требованиями. А зачастую главное из них - сдача объекта под ключ; это, в свою очередь, предусматривает весь комплекс строительных работ, начиная от вертикальной планировки и разработки грунта до возведения отдельных элементов инфраструктуры и их обустройства. Естественно, помимо наличия парка современной строительной техники, необходимы соответствующий ему набор специалистов, их постоянное обучение и, по возможности, обеспечение максимальной взаимозаменяемости.

Выше уже отмечалось, что большинство специалистов «Лизингстроймаша» пришли из структур Миннефтегазстроя СССР. Сегодня их опыт и умение работать напряженно и эффективно снова востребованы, и для нас очень важно в связи с этим не только сохранить кадровый потенциал, но и искать для работников соответствующие мотивации для повышения производительности труда в интересах «Лизингстроймаша» и топливно-энергетического комплекса в целом.

Развитие российского топливно-энергетического комплекса протекает под действием следующих основных факторов: конъюнктуры мирового рынка нефти, государственной политики в отношении ТЭК (в том числе - на региональном уровне), расстановки сил внутри отраслей и конкурентной борьбы между компаниями. Влияние еще одного фактора - внутрироссийского рынка энергоносителей - на реальную ситуацию пока невелико из-за отсутствия на нем сильных, платежеспособных, самостоятельных субъектов, способных серьезно корректировать ситуацию. По мере выхода экономики из кризиса, оживления производства роль этого фактора будет постепенно возрастать.

Рост мировых цен на нефть, еще более усилившийся в период снежной, холодной зимы в Западной Европе и Северной Америке, сослужил хорошую службу российским нефтяным компаниям, и в первую очередь, крупнейшим. Еще недавно с трудом сводившие концы с концами, закрывавшие промыслы, к началу 2007 г. они избавились от пугающего призрака «СИДАНКизации», то есть постепенного развала холдингов и, напротив, стали все больше задумываться над вложениями капитала, новыми проектами и приобретением дополнительных активов. Долго ли будет действовать подобная тенденция, покажет время, а пока лидеры нефтяного бизнеса явно оживились.

В последние годы развитие форфейтинговых услуг с участием предприятий отрасли ТЭК шло по следующим основным направлениям.

1. Вторичный рынок и инвестиции в форфейтинговые активы

Покупая активы, форфейтер совершает инвестирование. Возможно, он вовсе не желает держать свои средства в подобной форме в течение длительного времени, а наоборот, стремится к перепродаже инвестиции другому лицу, также становящемуся форфейтером. На основе этой последующей перепродажи долгов возникает вторичный форфейтинговый рынок.

Форфейтер может перепродать часть активов, находящихся в его собственности, поскольку природа сделки позволяет дробить долг на любое количество частей, на каждую из которых оформляется вексель со своим сроком погашения. Один или несколько из этих векселей могут быть проданы.

Не следует думать, что первичный и вторичный форфейтинговые рынки сильно разграничены. На самом деле одни форфейтеры, оперируя на вторичном рынке, остаются держателями определенного портфеля форфейтинговых ценных бумаг, а другие, мало связанные с первичным рынком, могут быть активными трейдерами на вторичном. На обоих рынках действуют, как правило, юридические лица. Вложения в форфейтинговые активы частными лицами встречаются довольно редко, поскольку далеко не каждым инвестор обладает солидным портфелем, позволяющим нести сопутствующие сделкам этого рода политические и экономические риски.

Зачастую непосредственной передачи форфейтинговых бумаг новому владельцу не происходит. Он знает стоимость бумаг, сроки их обращения, знает гаранта, но не первоначального эмитента. В этом случае предыдущий владелец по истечении срока действия ценных бумаг собирает платежи и переводит их новому владельцу. Чем же объясняется подобная секретность на вторичном форфейтинговом рынке?

Прежде всего, соображениями конфиденциальности. Экспортер заинтересован в неразглашении информации о способах финансирования его сделок и не хочет, чтобы покупатель (или какие-либо третьи лица) знал о его финансовых нуждах и используемом механизме финансирования его сделок. Любая продажа форфейтинговых бумаг предполагает риск невольного расширения круга деловых взаимоотношений, что затрудняет контроль со стороны экспортера. Во избежание этого последний стремится установить определенные ограничения в контракте, которые мешали бы свободному обращению форфейтинговых бумаг.

Несмотря на все трудности, вторичный форфейтинговый рынок с участием предприятий ТЭК в последние годы процветает. Объяснить это можно следующими обстоятельствами.

Первичный держатель ценных бумаг может, к примеру, обнаружить, что покупка какой-либо новой бумаги приведет к превышению лимита кредитования, установленного им для данной страны. Даже если доход по этим бумагам очень привлекателен, он вынужден будет отказаться от сделки, если не уполномочен превышать данный лимит. Решением проблемы может быть перепродажа либо уже имеющихся в портфеле бумаг предприятия ТЭК, либо тех, которые предложены в данный момент. То же самое происходит при превышении установленных им лимитов кредитования какого-либо определенного эмитента. Первичный держатель может быть привлечен на вторичный рынок просто потому, что процентные ставки упали, и он может купить на данном рынке бумаги с большим дисконтом, чем при покупке тех же бумаг на первичном рынке.

Есть и другие причины, заставляющие первичного держателя участвовать в торговле на вторичном рынке. К примеру, он хочет обеспечить более высокую ликвидность своего портфеля в ожидании изменения процентных ставок или воспользоваться большей доходностью или более низким уровнем риска определенных бумаг и поэтому приобретает их на вторичном рынке. Или еще проще: на рынке может появиться покупатель, предлагающий выгодную цену (это может произойти, если покупатель предвидит возможный рост процентных ставок в будущем и готов приобрести данные бумаги с более низким дисконтом, чем при первичной их продаже).

Итак, для форфейтера вторичный рынок обладает следующими привлекательными чертами:

доход по форфейтинговым бумагам обычно выше того, который можно получить по другим ценным бумагам (при одинаковом уровне риска, одинаковых сроках и валюте);

любой инвестор заинтересован в том, чтобы снизить риски, а гарантии по форфейтинговым бумагам или аваль первоклассных банков - самое лучшее обеспечение платежа.

Несмотря на всю привлекательность инвестиций в форфейтинговые бумаги, объемы таких операций и количество форфейтеров пока еще невелики. Форфейтинговый рынок не развился пока до размеров брокерского рынка. Многие форфейтеры, особенно торгующие на первичном рынке, считают, что подобное развитие могло бы испугать многих экспортеров и их банки, так как приведет к потере контроля над выпущенными на рынок ценными бумагами.

Другим важным направлением развития форфейтингового рынка стало объединение покупателей в синдикаты. Эта тенденция соответствует процессу объединения банков как кредиторов. Сам процесс объединения происходит на основе взаимной договоренности форфейтеров о том, какую часть форфейтинговых бумаг приобретет каждый из них. Обычно разные бумаги покупаются разными форфейтерами. Но если суммы очень велики, то даже отдельные бумаги могут быть разделены между форфейтерами при помощи договора участия. Правда, этот способ усложняет обращение бумаг, что в свою очередь снижает потенциальную возможность их попадания на вторичный рынок. Кроме того, до сих пор не до конца определен юридический статус подобных соглашений. Поэтому на практике они используются редко.

Существует и другой способ. Если экспортер готов им воспользоваться, ему придется значительно увеличить количество документов, каждый из которых теперь составляется на меньшую сумму с помощью изменения сроков (например, привычные 6 месяцев можно разбить на 2 интервала по 3 месяца и т.д.). Этот способ предпочтителен тем, что не предусматривает составления договора участия между держателями бумаг.

Важно отметить принципиальное различие между форфейтером - участником синдиката и покупателем на вторичном рынке. Участник синдиката является покупателем на первичном рынке и в его обязанности входит проверка законности и правильности оформления всех приобретенных им ценных бумаг, а также гарантий и аваля, прилагаемых к бумагам. Покупатель на вторичном рынке не имеет подобных обязанностей.

Важным направлением развития форфейтингового рынка с участием предприятий ТЭК является расширение финансирования, предполагающего расчет дисконта на основе плавающей процентной ставки. Подобная практика объясняется ростом непостоянства процентных ставок и отражает нежелание многих банков заключать сделки по фиксированным ставкам.

С точки же зрения экспортера любая продажа на основе плавающей ставки процента ухудшает возможности получения максимума денежных средств. Дело в том, что первичный форфейтер продает на вторичном рынке бумаги с дисконтом, базирующимся на превалирующей процентной ставке, причем продажа осуществляется с условием окончательного финансового урегулирования на определенную дату и с учетом последующего движения процентных ставок. Фактически до истечения срока векселя таких дат может быть несколько. Таким образом, соглашение подразумевает высокую степень риска и может вести к возникновению непредсказуемых обязательств, что, конечно, является поводом для беспокойства не только форфейтера, но и его аудиторов.

Любая оценка размеров форфейтингового рынка - не более чем догадка. Рынок этот значительно вырос за последние годы, но все еще остается небольшой частью рынка среднесрочных финансовых ресурсов. Причины, приведшие к его возникновению и росту, будут действовать и в обозримом будущем, однако существуют определенные ограничения для доступа на него новых форфейтеров. Ограничения эти следующие.

Поскольку речь идет о среднесрочном (в западном понимании) финансировании, банкам зачастую трудно согласовать даты погашения форфейтируемых активов с датами погашения собственных займов. Таким образом, остается достаточно высокий риск в случае изменения процентных ставок, что существенно сдерживает активность участников данного рынка.

При проведении операций форфейтинга используется специальная техника, требующая весьма квалифицированного обслуживания. Специалистов в этой области очень мало, а их подготовка требует длительного времени.

Банки мало занимаются исследованием и формированием форфейтингового рынка.

Глава 2. Теоретический обзор методов финансирования, используемых предприятиями ТЭК

2.1 Концептуальные основы лизинга как разновидности метода финансирования предприятий

Термин «лизинг» происходит от английского глагола «to lease» и означает «сдавать и брать имущество внаем». Адекватные понятия имеются: в немецком языке – mitvertrag Kredit, в испанском – arrendamiento financiero, в итальянском – credito arren-damiento, но во многих странах английский термин «leasing» используется чаще, чем его эквивалент на языке страны.

Относительно экономической сущности лизинга пока еще нет единого мнения экономистов. Содержание и роль его в теории и практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования с чужим имуществом, четвертые интерпретируют как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

«Лизинг в самом широком толковании представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей передачей его во временное пользование за определенную плату». На наш взгляд более четко характеризует лизинговые отношения следующее определение: «Лизинг- это особый вид предпринимательской деятельности, включающей три формы организационно-экономических отношении: арендные, кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности таких специфических имущественно-финансовых операций».

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, но в деловом обороте он имеет более широкую, сложную тройственную основу и содержит в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимно проникают друг в друга, образуя новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду.

Лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендной, банковской или коммерческой (торговой), так как он предполагает и требует широкого диапазона знаний и финансового бизнеса, положения в производстве на рынках оборудования и недвижимости, а также изменяющихся клиентов и их особенностей аренды.

Классическая лизинговая операция осуществляется с участием трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества. Схема самой операции выглядит следующим образом. Будущий лизингополучатель нуждается в определенном имуществе, для приобретения которого у него нет свободных денежных средств. Он обращается в лизинговую компанию, которая располагает достаточными финансовыми ресурсами, с предложением о заключении договора лизинга. По условиям этого договора лизингополучатель выбирает продавца необходимого ему имущества, а лизингодатель приобретает это имущество и передает его как свою собственность во временное пользование лизингополучателю, который выплачивавет лизингодателю установленные лизинговые платежи. По окончании срока договора имущество либо возвращается лизингодателю, либо переходит в собственность лизингополучателя (рис.1).

Число участников операции может сократиться до двух, если лизингодатель либо лизингополучатель одновременно является продавцом имущества. В реализации крупномасштабной и дорогостоящей операции, напротив, может участвовать больше сторон. В этом случае лизингодатель, как правило, привлекает к сделке новых участников, способных обеспечить необходимые объемы финансирования (банки, страховые компании, инвестиционные фонды и т.д.).

![]()

Рис.1. Схема лизинговой сделки и финансовых потоков.

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений, связанных с куплей-продажей, и отношений, связанных с временным использованием имущества. С позиций обязательственного права эти отношения реализуются с помощью двух видов договоров: договора купли-продажи и договора лизинга.

В том случае, если в договоре лизинга предусмотрена продажа имущества по окончании срока договора, то отношения по временному использованию имущества вновь трансформируются в отношения купли-продажи. Только теперь они возникают между лизингодателем и бывшим лизингополучателем, в чью собственность переходит имущество.

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Отношения по временному использованию имущества, регулируемые договором лизинга, возникают только после реализации договора купли-продажи. Получается, что только исполнив один договор, можно перейти к реализации следующего. Вместе с тем очевидно, что отношения по передаче имущества во временное пользование играют здесь определяющую роль, а отношения по купле-продаже имущества имеют подчиненное значение.

Так же тесно взаимодействуют между собой все участники лизингового процесса. На первом этапе поставщик имущества и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом лизингополучатель, юридически не являясь стороной договора купли-продажи, активно участвует в сделке, выбирая необходимое ему имущество и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства и т.п.) решаются между поставщиком имущества и лизингополучателем. На лизингодателя ложится обеспечение финансовой стороны сделки.

На втором этапе покупатель имущества –лизингодатель сдает его по договору лизинга во временное пользование лизингополучателю. Однако поставщик имущества остается реальным участником сделки. Несмотря на то, что юридически договор купли-продажи связывает его только с лизингодателем, он несет ответственность за качество поставляемого имущества непосредственно перед лизингополучателем.

Экономическая сторона лизинговой операции выглядит следующим образом. Имущество, передаваемое в лизинг, является собственностью лизингодателя. Он становится собственником имущества, приобретая его у продавца за полную стоимость по договору купли-продажи. Лизингополучатель по договору лизинга получает право на владение и пользование имуществом в течение определенного времени. За это право лизингополучатель выплачивает лизингодателю установленную договором сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, а также плату за саму лизинговую услугу и другие дополнительные услуги лизингодателя.

«Затраты лизингодателя по сделке (Здат) могут быть выражены равенством:

3дат = СИ + ПК + ДУ+ДРс + ДРн (1),

где СИ – стоимость имущества, передаваемого в лизинг; ПК – проценты за кредит, если для приобретения имущества были привлечены заемные средства; ДУ– стоимость дополнительных услуг; ДРс – другие расходы, связанные с данной сделкой (по страхованию имущества, валютных рисков, уплате налогов и т.д.); ДРн - другие расходы, не связанные с данной сделкой (на содержание помещений, оплату персонала и т.д.).

Затраты лизингополучателя по сделке (3пол), т.е. сумма причитающихся к выплате лизинговых платежей, выражаются следующим равенством:

Зпол = К*СИ + ПК + ДУ + ДРс+ КВ (2),