Исправленный денежный спрос

СОДЕРЖАНИЕ: Содержание Введение 1. Структура денежной массы и ее измерение 2. Денежный спрос. Равновесие на рынке денег 3. Денежно-финансовый рынок и формирование спроса на платежныеСодержание |

| Введение |

| 1. Структура денежной массы и ее измерение |

| 2. Денежный спрос. Равновесие на рынке денег |

3. Денежно-финансовый рынок и формирование спроса на платежные средства |

| Заключение |

| Список использованной литературы |

Введение

Актуальность темы. Спрос на деньги - достаточно сложная категория. Он определяется той массой денег, которая необходима для обеспечения нормальной реализации товаров и услуг, для обеспечения сбережения, созданных резервных фондов и пр. Необходимо различать спрос на реальные деньги (спрос на реальные денежные остатки) и спрос на номинальные деньги. Индивид заинтересован, прежде всего, в реальной покупательной силе денег с точки зрения количества товаров, которые на эти деньги можно купить, а не в номинальной величине денежных знаков. Отсюда можно сделать два существенных вывода:

1. Реальный спрос на деньги не изменяется, когда возрастает уровень цен и все реальные факторы, такие как ставка процента, реальный доход и реальное благосостояние, остаются баз изменений.

2. Номинальный спрос на деньги увеличивается в той пропорции, в которой происходит рост цен при неизменности вышеназванных реальных макроэкономических переменных.

Спрос на деньги включает: 1) текущий спрос - потребность покрытия текущих расходов, связанных с осуществлением хозяйственной деятельности субъектами экономики; 2) отложенный спрос, обусловленный необходимостью покрытия будущих затрат за счет накопления и сбережения денег. Отложенный спрос обусловлен периодичностью получения денег и необходимостью покрытия расходов, превышающих текущие доходы; 3) спекулятивный спрос, обусловленный ожиданием изменения доходности альтернативных денежных инструментов.

В современных теориях спроса на деньги в числе факторов, формирующих спрос на деньги, рассматриваются также такие, как: спрос на финансовые активы; динамика процентной ставки; применение современных финансовых и банковских технологий. Кроме того, современная теория денег учитывает фактор инфляции, четко разграничивая при этом такие понятия, как реальный и номинальный доход, реальная и номинальная ставка процента, реальные и номинальные величины денежной массы.

Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности.

Цель курсовой работы – изучение денежного спроса.

Задачи работы – раскрыть сущность денежного спроса; изучить факторы, которые влияют на денежный спрос.

1. Структура денежной массы и ее измерение

Главным элементом рыночной экономики являются деньги, которые обеспечивают непрерывность народнохозяйственного кругооборота, кругооборота доходов и расходов. Денежная масса (money stock) представляет собой совокупность наличных и безналичных платежных средств, обеспечивающих обращение товаров и услуг в стране в определенный момент.

Ликвидность - способность быстрого перевода актива в наличные деньги без потерь его стоимости (минимальными издержками).

Деньги (монеты и бумажные деньги) являются наиболее ликвидными активами. Банковские депозиты до востребования также являются высоколиквидными активами, поскольку владелец может снять с них наличные деньги по первому требованию. Виды денег, включаемые в агрегат M1, - наиболее ликвидные активы в экономике.

Правом эмиссии наличных денег обладает только Центральный банк страны. Количество денег в стране контролируется государством в лице Центрального банка. Денежная масса в обращении представляет собой предложение денег. Ликвидность отдельных компонентов денежной массы различна. Денежная масса обычно структурируется по степени ликвидности ее компонентов. По мере снижения ликвидности в состав компонентов денежной массы последовательно включаются активы, все в меньшей мере способные выполнять функцию средства платежа. Структура денежной массы характеризуется денежными агрегатами, расположенными по мере их укрупнения (каждый предыдущий агрегат включается в последующий). Состав и структура агрегатов денежной массы в разных странах различны и определяются особенностями национального денежного рынка и характером проводимой денежной политики.

В России для измерения денежной массы используются следующие денежные агрегаты: М0, M1, M2, М3 [28, С. 380].

Денежный агрегат М0 - это наличные деньги (бумажные и металлические) в обращении. В России по сравнению со странами с развитыми рыночными отношениями велика доля наличных денег в общей денежной массе.

Денежный агрегат M1 включает М0 плюс деньги на текущих счетах населения и на расчетных счетах предприятий, счетах до востребования в банках, дорожные чеки. Под деньгами в узком смысле подразумевается агрегат M1, с помощью которого производится большинство операций обмена. Денежный агрегат М2 включает M1 плюс деньги на срочных и в сберегательных счетах в коммерческих банках, депозиты в специализированных финансовых учреждениях и некоторые другие активы. Денежные средства, входящие в данный агрегат, не могут непосредственно переводиться от одного лица к другому и использоваться для совершения сделок. Они выполняют главным образом функцию средства накопления. Денежный агрегат М2 - это деньги в широком смысле слова. Он наиболее часто используется макроэкономического анализа.

Денежный агрегат М3 является наиболее крупным. Он включает агрегат М2 плюс крупные срочные депозиты, соглашения о покупке ценных бумаг с обратным выкупом по обусловленной цене, депозитные сертификаты банков, государственные (казначейские) облигации, коммерческие бумаги и др. В данный агрегат включаются государственные краткосрочные облигации (ГКО), облигации федерального займа (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), облигации государственного внутреннего валютного займа (ОГВВЗ).

В некоторых зарубежных странах (например, в США) в качестве наиболее крупного денежного агрегата используется агрегат L.

Компоненты денежной массы отражаются в пассиве консолидированного баланса банковской системы, которая состоит из Центрального банка и сети коммерческих банков. Динамика денежных агрегатов сильно зависит от динамики процентной ставки. При повышении процентной ставки агрегаты М2 и М3, включающие активы, приносящие доход в виде процента, будут расти быстрее агрегата M1. Для финансовой стабильности в стране наиболее предпочтительными являются стабильность процентной ставки и равномерная динамика денежной массы, адекватная реальным потребностям экономики.

2. Денежный спрос. Равновесие на рынке денег

Денежный рынок - это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента. Равновесное взаимодействие спроса и предложения денег обеспечивают специальные денежно-кредитные институты [26, С. 513].

Предложение денег. Вся совокупность разнообразных финансовых средств, обращающихся на рынке в качестве денег, образует предложение денег. Предложение денег в экономике регулируется в основном Центральным банком, а также в определенных случаях в незначительной мере зависит и от поведения населения и крупных коммерческих финансовых структур.

Денежная база (Н) - это наличные деньги плюс резервы коммерческих банков, хранящиеся в Центральном банке.

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки (при неизменной денежной базе). Различают кратко- и долгосрочную кривую предложения денег. Для агрегата M1 краткосрочная кривая предложения денег является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. Для других агрегатов (М2, М3) она представлена наклонной линией.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой Центральным банком.

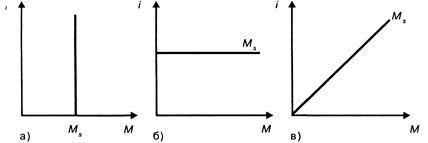

Кривая предложения имеет вертикальный вид тогда, когда Центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении независимо от колебания процентной ставки. Она представлена на рис. 2.1, а: по оси абсцисс откладывается величина предложения денег (Ms), а по оси ординат - процентная ставка (r). Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции. Для этого используются такие инструменты, как изменение нормы обязательных резервов и операции на открытом рынке. Кривая предложения денег имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента (рис. 2.1, б). Достигается это путем фиксации учетной ставки Центрального банка и привязки к ней ставок коммерческих банков, а также операций на открытом рынке. Такая политика называется мягкой (гибкой) монетарной политикой. Обычно она используется в тех случаях, когда изменение спроса на деньги вызывается, например, ростом скорости обращения денег. В этом случае удается избежать кризиса неплатежей. Кривая предложения денег имеет наклонный вид тогда, когда Центральный банк допускает определенное увеличение количества денег, находящихся в обращении, и соответственно номинальной ставки процента (рис. 2.1, в). Как правило, это имеет место, когда ЦБ сохраняет постоянной норму обязательных резервов, но не происходит операций на открытом рынке. Данная комбинированная политика обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП. Предложение денег может характеризоваться двумя переменными: номинальным количеством денег в стране или реальным. Последние называют еще реальными кассовыми остатками (Мр ). Они характеризуют покупательную способность денег, т.е. отношение номинальной массы денег (Мн ) к уровню цен:

![]()

Рисунок 2.1 - Виды кривых предложения денег

Предположение о полном контроле Центрального банка за предложением денег игнорирует роль банковской системы. На практике, предложение денег зависит не только от его политики, но и от поведения домохозяйств и политики крупных коммерческих банков. Последние способны создавать деньги, как и Центральный банк. Эти возможности ограничены величиной обязательных банковских резервов: минимальных резервных покрытий в виде беспроцентных вкладов в Центральный банк, резерва наличных денег в кассе банка, доли наличных денег в общей сумме кредитов банка.

Если применяется 100%-е банковское резервирование, то коммерческие банки создавать деньги не могут и банковская система не оказывает влияния на предложение денег.

Введем следующие обозначения:

Мi - предложение денег; Н - денежная база; С - наличность; D - чековые (бессрочные) депозиты; К - кредиты коммерческих банкой; R - банковские резервы; m- денежный мультипликатор; d - депозитный мультипликатор; k - кредитный мультипликатор.

Между ними существуют следующие зависимости:

Н = С + R,

Мi = С + D,

m = Мi /Н, откуда Mi = mH.

Денежный мультипликатор - это отношение предложения денег к денежной массе. Он показывает, насколько возрастет предложение денег (количество денег в стране) при увеличении денежной базы на единицу. Предложение денег прямо зависит от величины денежной базы и денежного мультипликатора:

D= d x Н.

Депозитный мультипликатор показывает, на сколько максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу:

К = k х Н.

Кредитный мультипликатор показывает, на сколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

Соотношение денежной массы и массы товаров и услуг на рынке определяет покупательную способность денег. Покупательная способность денег - это количество товаров и услуг, которые можно купить на денежную единицу. При повышении уровня цен покупательная способность денег снижается, и наоборот.

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства [29, С. 161]. Спрос на деньги не тождествен спросу на денежный доход. Он показывает, какую часть своего дохода экономические субъекты предпочитают хранить в наиболее ликвидной форме - наличных денег (денежной кассы). Спрос на деньги представляет собой спрос на запас денег, измеренный в определенный момент. Спрос на деньги формируется во всех секторах экономики.

Держание денежной кассы на руках связано с альтернативными затратами и лишает ее владельца доходов, которые он мог бы получить, если бы купил на них иные виды имущества. В экономической литературе можно выделить две основные концепции спроса на деньги: классическую (монетаристскую) и кейнсианскую.

Неоклассическая школа.В рамках количественной теории денег спрос на деньги определяли в соответствии с уравнением И.Фишера:

M V= P Q, (1)

где М - количество денег в обращении; V - скорость обращения денег; Q - реальный объем производства; Р - уровень цен. Скорость обращения денег означает количество оборотов в год, которое совершает в среднем денежная единица в результате приобретения товаров и услуг. Заменим количество денег в обращении М на величину спроса на деньги Md и преобразуем формулу (1).

Получим:

Md =(PQ)/V.

Из уравнения следует, что величина спроса на деньги находится и прямой зависимости от уровня цен и реального объема производства и в обратной зависимости от скорости денежного обращения.

Если предположить, что все сделки учитываются в величине поминального валового национального продукта (Y), то получим, Y= P Q.

Отсюда MV= Y и Md = Y/V.

В данном случае величина спроса на деньги зависит от следующих факторов: уровня реального объема производства и скорости обращения денег.

Модификация количественной теории денег была предложена представителями Кембриджской школы. Кембриджское уравнение имеет следующий вид:

М= k Р Y, тогда Md = М/Р = k Y,

где Y - размер реального дохода.

Коэффициент k представляет собой ту часть денежных средств (доходов), которая для удобства держится в виде наличных денег.

Люди желают поддерживать постоянную покупательную способность реальных кассовых остатков. Спрос на запасы реальных денежных средств пропорционален доходу. Для этого уровень цен должен меняться прямо пропорционально номинальной величине денежного предложения.

В условиях долгосрочного равновесия деньги являются нейтральными: номинальные изменения денежного предложения не влияют на реальные экономические переменные (производство, занятость, размещение ресурсов). В этом заключается принцип классической дихотомии. В его рамках происходит теоретическое разграничение реальных и номинальных переменных. К первым относятся количественные - реальный объем ВНП, реальная заработная плата, реальная ставка процента, ко вторым - уровень цен, номинальная заработная плата.

Количественная теория денег получила развитие в работах М. Фрид-мена, представителя современного монетаризма. Он рассматривал спрос на деньги отдельного лица, который ограничен суммой имеющегося у него «портфеля ресурсов» - денег и других активов:

Md = Pj (Rb , Re , p, h, у, и),

где Md - величина спроса на деньги; Р - абсолютный уровень цен; Rb - номинальная норма процента по облигациям; Re - рыночная стоимость дохода по акциям; p- темп изменения уровня, в %; у - общий объем богатства; и - величина, отражающая возможное изменение вкусов и предпочтений; h - отношение между человеческим богатством (трудом) и всеми другими формами богатства.

Монетаристами также разработаны «портфельные» теории спроса на деньги. В них спрос на деньги рассматривается в связи с задачей оптимизации портфеля активов экономических субъектов. С их точки зрения, население стоит перед выбором разных активов и спрос на деньги связан с единственным мотивом предпочтения ликвидности. Экономические субъекты формируют такой состав портфеля всех своих активов, который позволяет максимально удовлетворить их полезность от владения имуществом при определенном риске. В результате спрос на деньги как на имущество порожден не спекулятивным мотивом, а мотивом предпочтения ликвидности. В портфельных теориях делается акцент на функции денег как средства накопления или образования имущества.

Кейнсианский подход к спросу на деньги. В теории денег М.Кейнса главная роль отводится ставке процента. Он исходил из того, что деньги - один из видов богатства в структуре портфеля активов экономических агентов. Теория спроса на деньги Кейнса получила название теории предпочтения ликвидности, поскольку, согласно данной теории, часть портфеля активов, которую экономические субъекты желают иметь в виде денег, зависит от их оценки свойства ликвидности. Кейнс в отличие от представителей классической школы, которые главное внимание уделяли трансакционному спросу на деньги, рассматривал и другие мотивы.

Согласно кейнсианской теории предпочтения ликвидности, существуют три главных побудительных мотива хранения экономическими ^агентами части их богатства (портфеля активов) в форме денег.

1. Трансакционный мотив. Часть богатства приходится держать в денежной форме с целью использования денег в качестве средства платежа и средства обращения.

Мотив предосторожности связан с желанием иметь в перспективе возможность распоряжаться частью своего богатства в денежной форме, чтобы реализовать преимущества неожиданных возможностей или удовлетворить неожиданные потребности.

Спекулятивный мотив вызван желанием избежать потерь капитала, связанных с хранением его в виде ценных бумаг в периоды снижения их курсовой стоимости.

В теории предпочтения ликвидности важное внимание уделяется ставке процента, которая определяет сумму процента, которую заемщик уплачивает кредитору в обмен на использование заемных денег в течение определенного периода.

Различают реальную и номинальную ставки процента. Реальная ставка процента (r) представляет собой доход от активов, которые можно хранить в качестве альтернативы деньгам. Реальная ставка процента - это «цена», которую приходится платить за обладание частью богатства в форме не приносящих дохода денег, а не в виде альтернативных активов, приносящих владельцу процент.

Основные различия между неоклассиками и кейнсианством в трактовке роли денег в экономике сводятся к следующему. Кейнсианцы отводят деньгам второстепенную роль, монетаристы считают, что именно денежное обращение определяет уровень производства, занятости и цен.

По-разному они трактуют характер обращения денежной массы. Неоклассики считают, что скорость (V) стабильна. Но если скорость обращения денег (V) стабильна, то из количественного уравнения обмена (М V= Y) действительно следует, что между количеством денег и ВНП существует непосредственная зависимость.

Кейнсианцы же считают, что изменение предложения денег изменяет сначала уровень процентной ставки, затем инвестиционный спрос и только через мультипликатор вызывает изменение номинального ВНП. Неоклассики считают, что в долгосрочной политике государство должно обеспечивать обоснованный постоянный прирост денежной массы (М).

В отличие от неоклассиков кейнсианцы полагают, что наращивание денежного предложения чревато многими негативными последствиями. Если предложение денег растет, то спрос на них падает, сокращается и цена кредита, т.е. процентная ставка, и она перестает реагировать на рост предложения денег. В результате экономика попадает в «ликвидную ловушку» и функциональные зависимости между основными макроэкономическими параметрами нарушаются. Поэтому в отличие от неоклассиков кейнсианцы основным средством стабилизации экономики считают не денежную, а фискальную политику.

В рыночной экономике обычно имеет место инфляция. Темп инфляции представляет собой дополнительную альтернативную стоимость хранения денег. Это обусловлено тем, что инфляция подрывает полезность денег как средства сбережения, а потому увеличивает желание экономических агентов хранить неликвидные активы, например недвижимость или запасы товаров, цены на которые растут тем быстрее, чем выше темпы инфляции в стране.

Ввиду этого спрос на деньги находится под влиянием как реальной ставки процента, так и ожидаемого темпа инфляции. Представим функцию спроса на деньги следующим образом:

Мd = f(Y, r, р), (2)

где Y - номинальный национальный доход; r - реальная ставка процента; р - ожидаемый темп инфляции.

Реальная ставка процента и ожидаемый темп инфляции являются альтернативными стоимостями не приносящих дохода денег. Следовательно, их сумма составляет общую альтернативную стоимость денег в виде номинальной нормы процента. Это можно выразить следующим уравнением:

r + р = i.

Поэтому формулу (2) можно переписать в виде:

Md =f(Y,i).

где i- номинальная норма процента.

Трансакционный мотив и мотив предосторожности формируют прямую функциональную зависимость между увеличением номинального дохода и увеличением спроса на деньги. Спекулятивный мотив вызывает увеличение спроса на деньги при снижении ставки процента, и наоборот.

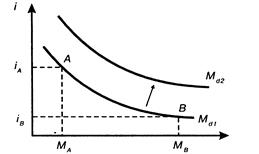

Рассмотрим кривую спроса на деньги, представленную на графике (рис. 2.2). Отложим на вертикальной оси номинальную ставку процента, а на горизонтальной оси - количество денег в обращении. Функциональная зависимость данных переменных выражается кривыми Md1 и Md2 , соответствующими различным уровням номинального национального дохода.

Рисунок 2.2 - Кривая спроса на деньги

Кривая спроса на деньги имеет отрицательный угол наклона, так как по мере уменьшения ставки процента спрос на деньги возрастает (при определенном уровне номинального национального дохода). При снижении ставки процента происходит скольжение вдоль кривой спроса на деньги Md из точки А в точку В. С увеличением уровня номинального национального дохода происходит сдвиг кривой спроса на деньги из положения Md1 в положение Md2 .

Равновесие на рынке денег. Равновесие на рынке денег устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором объем спроса на деньги равен объему предложения денег. Равновесие на денежном рынке означает равенство количества денег, при котором экономические агенты хотят иметь в портфеле своих актином, количеству денег, предлагаемому Центральным банком (банковской системой) в условиях проведения данной кредитно-денежной политики.

Денежный рынок практически всегда стремится к равновесию, так как на нем действует множество посредников, практически мгновенно реагирующих на факторы, вызывающие нарушение равновесия.

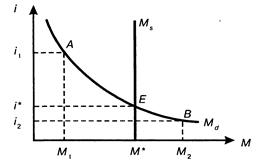

Процесс установления равновесия на рынке денег можно представить графически (рис. 2.3). Рассмотрим его действие на примере ограничительной кредитно-денежной политики, проводимой Центральным банком.

Рисунок 2.3 - Равновесие на денежном рынке

Кривая предложения денег Мs показывает количество предлагаемых денег при каждом значении ставки процента. На графике рис. 1.3 кривая Мs имеет вертикальный вид, что предполагает проведение Центральным банком политики поддержания денежной массы па неизменном уровне независимо от изменения ставки процента. Кривая спроса на деньги имеет отрицательный угол наклона и представлена кривой Md .

Равновесие находится в точке пересечения кривых спроса и предложения денег - Е. В данной точке получены равновесные значения М* (на оси абсцисс) i* (на оси ординат), выражающие соответствие количества денег, которое экономические субъекты хотят иметь, количеству денег, предоставляемому банковской системой при равновесной ставке процента. Таким образом, при заданном предложении денег, равном М*, равновесие достигается при значении процента, равном i*.

Предположим, что процентная ставка поднимется выше равновесного уровня (i1 i*) . Это будет означать увеличение альтернативной стоимости хранения денег. Спрос на деньги упадет до М1 .

Экономическим субъектам станет выгоднее держать свои денежные средства в альтернативных активах, и они захотят вкладывать их, например, в покупку государственных облигаций. Возникнет излишек денег, от которого экономические агенты попытаются избавиться. При этом банковская система будет избавляться от излишних денег, скупая государственные ценные бумаги, цены на которые поднимутся. Действие рыночных механизмов в конечном счете приведет к тому, что спрос и предложение денег не установятся на исходном равновесном уровне. При этом процентная ставка снизится с уровня i1 до уровня i*.

Если процентная ставка опустится ниже равновесного уровня (i2 i*) до уровня i2 , то альтернативная стоимость хранения денег уменьшится, следовательно, возрастет спрос на деньги, которых будет не хватать. Экономические субъекты (коммерческие банки, население) для увеличения своих денежных средств начнут продавать свои государственные ценные бумаги и одновременно закрывать свои срочные депозиты. В ответ на это коммерческие банки начнут предлагать более высокий процент по срочным вкладам. Избыток на рынке государственных облигаций вызовет понижение их рыночного курса и повышение их доходности. Начнет развертываться обратный процесс, который завершится восстановлением равновесия на прежнем уровне при ставке процента i*.

В обоих рассмотренных случаях нарушение равновесия соответствовало на графике точкам А (в первом случае) и В (во втором случае).

Нарушение равновесия на денежном рынке может возникнуть и в результате изменений в спросе на деньги или предложения денег. Графически это будет означать соответствующий сдвиг кривых Md и Мs .

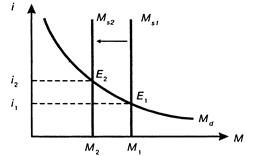

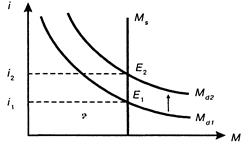

Рассмотрим, как изменение спроса и предложения денег влияет на изменение равновесного состояния на денежном рынке. Пусть изменилось предложение денег при неизменном уровне спроса на них (рис. 2.4).

Рисунок 2.4 - Влияние изменения предложения на равновесие денежного рынка

Предположим, что денежный рынок находится в состоянии равновесия в точке Е1 . Если количество денег в обращении уменьшится, то кривая предложения денег переместится из положения Ms1 в понижение Ms2 .

При заданном уровне резервов банки не способны предложить количество денег в размере M1 , которое желают иметь экономические субъекты при исходной ставке процента. В этой ситуации коммерческие банки будут стремиться пополнить свои резервы за счет продажи государственных ценных бумаг. Они также повысят требования для получения кредита, что приведет к росту процентной ставки. В ответ на это экономические субъекты начнут большее предпочтение отдавать не деньгам, а другим, альтернативным (более выгодным) активам.

В конечном счете произойдет сдвиг кривой предложения и установится новый равновесный уровень в точке Е2 на пересечении кривых Md и Ms2 . Мы получим новое равновесное состояние, когда количество денег, которое желают иметь экономические субъекты, будет соответствовать количеству денег, предложенному банковской системой. Этому новому равновесному состоянию будут соответствовать новое равновесное значение количества денег М2 (М2 М1 ) и новая равновесная ставка процента i2 (i2 i1 ). При обратном процессе логика рассуждения аналогичная.

Теперь рассмотрим, что произойдет при изменении спроса на деньги, вызванного увеличением номинального национального дохода, при неизменном уровне предложения денег (рис. 2.5).

Рисунок 2.5 - Влияние изменения спроса на равновесие денежного рынка

Начальное равновесие на денежном рынке характеризуется состоянием в точке Е1 ,. При процентной ставке i1 , увеличение номинального национального дохода увеличит спрос на деньги, что выразится в сдвиге кривой спроса на деньги из положения Md1 в положение Md2 . Увеличение спроса на деньги будет стимулировать экономических субъектов продавать ценные бумаги, а также брать деньги в ссуду. Это вызовет понижение рыночной цены государственных ценных бумаг и повышение ставки процента. В условиях фиксированного предложения денег состояние равновесия Е2 достижимо тогда, когда процентная ставка повысится до уровня i2 . При этом величина спроса на деньги соответствует величине предложения денег.

В общем случае спрос на деньги может увеличиться в результате позитивных изменений в национальной экономике: роста номинального национального дохода, изменений в производительных силах, ожиданиях, банковском законодательстве и др. Графически это отразится в сдвиге кривой спроса вправо.

У экономических агентов будет изменяться структура портфеля активов в сторону наличных денег. Это приведет к увеличению продаж ценных бумаг и необходимости изыскивать кредитные ресурсы. Поскольку предложение денег ограничено, то реальными результатами этого в краткосрочном периоде будут рост процентных ставок и снижение курса государственных ценных бумаг.

Если кривая предложения денег имеет наклонный вид, то увеличение спроса на деньги окажет первоначальное влияние на норму процента. По мере того как фактическая норма процента станет превышать норму, намеченную Центральным банком, последний будет снижать норму обязательных резервов или покупать государственные ценные бумаги на открытом рынке. Эти действия приведут к росту избыточных резервов коммерческих банков и, следовательно, к увеличению кредитования. Количество денежной массы в экономике будет увеличиваться до тех пор, пока не образуется новое равновесие при новой равновесной величине ссудного процента.

3. Денежно-финансовый рынок и формирование спроса на платежные средства

Финансово-кредитный рынок (иначе, рынок капитала) - сфера рыночных отношений, где формируется и осуществляется движение денежных ресурсов для обеспечения капиталом производственных и непроизводственных инвестиций. С функциональной точки зрения, через данный рынок осуществляется аккумуляция, распределение и перераспределение денежных средств в масштабах национальной экономики. Не всякая денежная сумма представляет собой капитал. Деньги трансформируются в капитал при наличии следующих условий:

- во-первых, это должны быть временно свободные денежные средства, которые не направляются на нужды потребления;

- во-вторых, это должны быть потенциально включенные в экономический оборот средства, способные обеспечить получение дохода на первоначально вложенную сумму.

Таким образом, на финансово-кредитном рынке присутствуют только денежные средства, выступающие в форме капитала. Денежный рынок, согласно нашей позиции, включает в себя всю совокупность потоков средств денежного хозяйства страны.

По этой причине дефиницию «денежный рынок» следовательно бы расширить и определить как «денежно-финансовый рынок». Аргументировать такой подход можно двойственной природой денежного потока, проявляющейся в его использовании для оценки как доходности, так и ликвидности предприятия. Концепция доходности, и ликвидности денежного потока позволяет рассматривать денежно-финансовый рынок как совокупность форм взаимодействия субъектов платежных и расчетных отношений, персонифицирующих, с одной стороны, спрос на денежный капитал и его предложение, с другой стороны, спрос на краткосрочные ликвидные платежные средства и их предложение для осуществления трансакций и погашения обязательств, возникающих в результате текущей деятельности субъектов хозяйствования.

Посредством взаимодействия денежного и товарного рынков в рыночной экономике осуществляется кругооборот платежных средств, преобразование платежных ресурсов в инвестиции, в оборотный капитал, реализующий будущую капитальную стоимость, являющуюся источником платежных средств для следующего кругооборота, а также трансформация финансовых активов в платежные ресурсы с учетом приоритетов их ликвидности через механизм денежного рынка. Причем объем и структура инвестиций в основной капитал, генерируя длительность и структуру делового цикла, непосредственно влияют на объем краткосрочных платежных средств хозяйства, структуру их краткосрочной капитализации, уровень ликвидности.

Различают потенциальный и реальный спрос на денежные средства. Потенциальный спрос отражает величину аккумулированных экономическими субъектами свободных денежных средств, которые могут быть использованы как средство платежа, - это потенциальный денежный капитал. Реальный платежный спрос характеризует действительную потребность хозяйственных субъектов в денежных платежных средствах и представляет собой платежные ресурсы, которые непосредственно предназначены для осуществления платежей - планируемое погашение обязательств.

Предложение платежных средств составляет совокупность их объектов - объектов финансовой деятельности предприятий во всех их формах: денежных средств (наличные и безналичные), части имущественных фондовых ценностей (акций), долговых фондовых ценностей (облигации) и долговых денежных обязательств (векселя, депозитные сертификаты, банковские акцепты) и др. Объекты платежей представляют спрос на платежные средства.

На денежном рынке осуществляется движение платежных потоков. Он характеризуется предложением денежного капитала со стороны инвесторов, выступающих в роли продавцов, и спросом на платежные ресурсы со стороны субъектов авансирования и платежей, выступающих в роли покупателей. Несмотря на разнообразие форм платежных ресурсов, они являются результатом одного из двух процессов, составляющих основу формирования денежного хозяйства страны:

- текущего денежного обращения, организуемого государством, как источник краткосрочного капитала и других ликвидных платежных средств;

- накопления капитала как источника среднесрочных и долгосрочных капиталов, представляющих инвестиционный фактор в развитии экономики.

Обмен платежными ресурсами на рынке денежного капитала производится исходя из ожидаемой от них отдачи в будущем, которая должна превосходить имеющийся доход или уровень ликвидности.

Денежный рынок предполагает процесс обмена объектов финансовой деятельности. На этом рынке спрос на платежные ресурсы представляют субъекты платежей, выступающие как покупатели платежных средств, а их предложение - инвесторы или другие участники платежных отношений, являющиеся продавцами объектов платежных отношений - продавцами объектов платежных ресурсов для субъектов платежей.

Объекты платежных ресурсов составляют особый вид товаров, представленных элементами денежного капитала, которые в отличие от других видов товаров используются в различных сферах экономической деятельности с целью получения дохода.

Платежные ресурсы, как и платежные потоки, качественно различны. Они могут существовать в кредитной форме (кредитные ресурсы), в финансовой форме (финансовые ресурсы) и в денежной форме.

Определенные виды платежных потоков и платежных ресурсов в силу их связанности в трансакционной форме не могут непосредственно обращаться в финансово-кредитном сегменте денежного рынка. В странах с развитой экономикой они обычно замещаются на рынке долговыми обязательствами или свидетельствами о вложении капитала, дающими право на присвоение дохода (долговыми и долевыми ценными бумагами). Обращаясь на финансово-кредитных рынках, финансовые инструменты, возникшие на основе реального оборотного капитала и являющиеся его представителями, приобретают самостоятельное значение, собственные формы и закономерности функционирования. При этом происходит выделение двух основных форм функционирования рынка: в форме оборота краткосрочного, среднесрочного и долгосрочного капиталов и в форме опосредующих перелив капиталов финансовых активов.

Основным фактором, определяющим в конечном счете общее состояние и масштабы денежного рынка, выступает формирование спроса на денежные средства и их предложение, определяемые масштабами и характером перераспределительных процессов в общественном воспроизводстве.

Западные экономические теории при анализе проблем денежного рынка нередко исходят из модели рынка с «совершенной конкуренцией» которому внутренне присущи подвижность, дискретность спроса на платежные средства и их предложения. Несмотря на различия в подходах к выбору объекта исследования и, соответственно, в трактовке основных рыночных связей и зависимостей, в любом случае в качестве основополагающего условия функционирования денежного рынка, обеспечивающего возможность его сбалансированности и регуляции, рассматривается способность спроса и предложения реагировать на изменившуюся рыночную ситуацию.

Анализ рассматриваемой закономерности предполагает выявление действия механизмов, формирующих и изменяющих равновесие на денежном рынке, факторов, обусловливающих изменчивость денежного спроса и предложения.

Спрос на денежные средства в качестве средства платежа характеризуется высокой степенью подвижности и формируется под воздействием целого комплекса факторов, среди которых можно условно выделить макро- и микроэкономические факторы.

На макроэкономическом уровне факторами, определяющими спрос на денежные средства, являются национальный объем производства, уровень и динамика цен, распределение получаемых доходов на потребление и сбережение, ожидаемый темп инфляции, конъюнктура финансово-кредитного сегмента денежного рынка, налоговая и процентная политика государства, обменный курс денежной единицы, скорость обращения денег, динамика экономической и политической ситуации и др. Рассмотрим основные макроэкономические факторы, влияющие на спрос на денежные средства как средства платежа.

Важным макроэкономическим показателем, воздействующим на спрос на денежные средства, является объем произведенного национального продукта. Его увеличение при прочих равных условиях ведет к возрастанию спроса на деньги и наоборот. Этот показатель отражает величину спроса на денежные средства, необходимые для осуществления хозяйственной деятельности, авансирования оборотных средств, выплаты заработной платы, для покупки товаров в розничной торговле, т.е. на платежные средства страны в целом.

Уровень и динамика всех видов цен привязаны к отдельному конкретному товару, поэтому спрос на деньги корреллируется со спросом на товар, но зависит от уровня и динамики цен. Если цены растут при том же количестве товаров, спрос на деньги увеличивается в соответствии с ростом цен. В таком же направлении действуют изменения величин накопления, денежных доходов населения. Вместе с тем определяющее значение имеют не столько абсолютные размеры этих показателей, сколько относительные: соотношение между накоплением и потреблением в рамках используемого национального продукта, распределение полученного дохода на сбережение и потребление.

Сбережения, под которыми в рыночной экономике, как известно, понимается часть дохода, не используемая для потребления, являются источником расширения платежного оборота предприятий. Величина реальных ресурсов для сбережений, которыми располагает экономика на каждом конкретном этапе ее развития, в решающей степени зависит от того, какие приоритеты лежат в основе распределения произведенного продукта - текущее потребление или накопление и измеряется остатками денежных средств на счетах предприятий, организаций, банков, личных счетах граждан, срочных и страховых депозитах.

В свою очередь, изменение нормы сбережений существенно влияет на сдвиги в структуре общественного продукта. При уменьшении нормы сбережений происходит рост потребления и уменьшение общего объема денежных средств в хозяйственном обороте предприятий, в результате чего выбытие оборотного капитала предприятий превышает его инвестирование. Это вызывает нарушение денежного равновесия в экономике. По мере уменьшения сбережений сокращается кредитный потенциал их использования в платежном обороте хозяйствующих субъектов. Объемы производства, инвестиций в оборотный капитал, платежных ресурсов и их потребление также снижается. Происходит восстановление равновесия платежных потоков на более низком уровне их ликвидности.

Увеличение нормы сбережений обусловливает другой сценарий экономического развития, характеризующийся падением уровня потребления и увеличения уровня инвестиций. Рост инвестиций в оборотный капитал через определенный временной лаг приводит к накоплению, в том числе и платежных ресурсов, уровень накопления и инвестиций в оборотный капитал повышается до тех пор, пока не достигнет оптимального с позиций ликвидности, платежеспособности и финансовой устойчивости экономики значения.

Опыт развитых стран показывает, что те из них, которые при проведении структурной перестройки экономики, направляли значительную часть созданного дохода общества на сбережения, канализируя их в инвестиции, достигали высокого уровня среднедушевого дохода.

Рост инвестиций достигается при повышении удельного веса сбережений в получаемых доходах. Вместе с тем, роль сбережений как платежного и инвестиционного ресурса во многом зависит от влияния таких факторов, как растущее предпочтение к наличности, развитие системы институциональных сбережений (страхование, социальное страхование), основная часть которых не поступает в распоряжение нуждающихся в капитале предприятий, растущее значение государства, которое контролирует часть кредита.

Значительное воздействие на спрос на денежные средства оказывает ожидаемый темп инфляции. Рост темпов инфляции, а также инфляционных ожиданий приводит к глубокой деформации воспроизводственной структуры общественного производства, что вызывает нарушение пропорций платежного оборота предприятий.

В условиях развитой рыночной экономики формирование спроса на денежные средства в качестве средства платежа связано с функционированием финансово-кредитных рынков, опосредующих движение платежных потоков.

В современной рыночной экономике широко распространены операции с финансовыми активами: ГКО, ОФЗ, покупка валюты, депозиты в банках, банковские сертификаты, акции компаний, котирующиеся на бирже. Для их приобретения требуются деньги «высокой эффективности», т.е. наличные деньги (рубли или валюта) или наличные деньги в резерве Центрального банка. Существует обратная зависимость между спросом на деньги и ростом процентных ставок на финансовые активы, которая в условиях циклического спада вообще не проявляется или слабо действует из-за поглощающего влияния других факторов. Высокий уровень процентных ставок на финансовые активы поддерживает высокую конъюнктуру спроса на них, снижая при этом спрос на денежные средства реального сектора экономики.

Аккумулируя сбережения отдельных инвесторов, финансово-кредитная система образует основной канал спроса на платежные средства. Особенно важную роль при этом играют банки, которые могут использовать не только сбережения, но и обращающиеся денежные средства, эмиссию. Конъюнктура фондового и кредитного рынков, определяя условия мобилизации денежных средств организациями воздействует на объем и структуру их инвестирования. Доходы от авансирования оборотного капитала, принимающие на финансовом рынке формы дивиденда и процента, воспроизводят потенциальный спрос на денежные средства, который может быть реализован путем реинвестирования.

Существенное влияние на динамику платежного оборота предприятий оказывают процентная и налоговая система государства. Регулирование процентных и налоговых ставок является важным рычагом государственного воздействия на спрос на платежные средства. Снижение налогов на прибыль при прочих равных условиях ведет к увеличению доли накоплений направляемых на инвестирование в оборотный капитал, в результате чего образуются наиболее ликвидные платежные ресурсы - денежные средства.

Ставка ссудного процента определяет цену заемных средств для предприятий. Повышение процентной ставки усиливает трансакционную мотивацию к сбережениям, расширяя возможности использования денег в платежном обороте за счет их прироста, обеспеченного ранее выпушенными денежными средствами, уже находящимися в банковском обороте. Этот процесс сопряжен с одновременным ограничением величины инвестиций в оборотный капитал.

Учитывая это свойство денег, как представляется, существует единое мнение по поводу того, что «спрос на реальные денежные остатки» является глобальным фактором формирования спроса на деньги. Спрос на реальные денежные остатки не подвержен воздействию изменений в уровне цен, но возрастает с ростом реального дохода и сокращается при росте номинальных процентных ставок.

Снижение ставки ссудного процента авансирования оборотного капитала оказывается более рентабельным, поэтому уменьшение ставки ссудного процента ведет к росту спроса на денежные средства и наоборот. Однако снижение ставки процента как фактор активизации денежного рынка имеет свои объективные пределы, поскольку на определенном этапе снижения процентной ставки возрастают предпочтения экономических агентов к хранению денег в более ликвидной наличной форме, увеличивая отвлечение средств в сферу спекуляций данными бумагами. В этой связи возникает проблема определения оптимального в данных условиях уровня процентной ставки, так как чрезмерное повышение или понижение ставки процента наносит ущерб платежному обороту. Таким образом, воздействие процентной ставки на спрос на денежные средства в целом характеризуется определенной функциональной зависимостью.

Анализ воздействия на динамику спроса на денежные средства процентной ставки будет неполным без выяснения ее соотношения с динамикой инвестиций, а значит и нормой ожидаемой прибыли. Последняя, является параметром, в большой степени характеризующим уровень взаимодействия денежного и товарных рынков.

Рост инвестиций, вызывая расширение производства приводит к повышению объема совокупного дохода. Прирост дохода обеспечивает дополнительный спрос на денежные средства, поэтому денежный рынок реагирует повышением процентной ставки. Норма процента приводит в движение норму прибыли, которая в условиях постепенного удорожания кредита снижается. Поэтому, чем выше норма ожидаемой чистой прибыли, тем больше спрос на денежные средства. При этом эффективное инвестирование будет иметь место лишь в том случае, если норма ожидаемой чистой прибыли превышает реальную ставку процента, иначе привлечение заемных средств теряет экономический смысл.

Особое место в этих зависимостях занимает параметр накопленного в экономике основного капитала, как один из составляющих компонентов спроса на денежный капитал, действующий с отрицательной обратной связью. Он отражает процессы накопления капитала в ходе экономического цикла и их связь с динамикой нормы прибыли и уровнем ликвидности экономики.

Анализируемый срез взаимодействия макро- и мик-роуровневых факторов воспроизводства имеет фундаментальное методологическое значение для определения динамики платежного оборота предприятий, поэтому представляет самостоятельный аспект исследования. Ограничимся лишь общей характеристикой действия данного механизма.

Рост нормы прибыли обусловливает активизацию инвестиционного спроса на денежные средства для реализации чистых инвестиций, что ведет к росту основного капитала. Увеличивая внеоборотные активы, предприятия сокращают размеры наиболее ликвидных активов экономики, снижается ее платежеспособность.

Через определенное время рост основного капитала начинает оказывать воздействие на норму прибыли, способствуя ее снижению, что, в свою очередь, вызывает сжатие инвестиций, замедление темпов роста внеоборотных активов. В целом ускоряется оборот всего капитала, увеличивается объем наиболее ликвидных средств в денежном хозяйстве экономики, повышается уровень ее платежеспособности.

Сокращение основного капитала создает предпосылки для последующего циклического увеличения нормы прибыли.

Таким образом, механизм инвестирования в основной капитал генерирует цикл деловой конъюнктуры, краткосрочной капитализации и ликвидности, являясь одним из механизмов положительных обратных связей в рыночной экономике.

Кроме нормы ожидаемой прибыли, к факторам, воздействующим на спрос на ликвидные платежные средства на микроуровне, следует отнести затраты (себестоимость) по производству и реализации продукции (работ, услуг), учетную политику, ожидания изменений в финансовых технологиях по управлению платежными потоками.

Заключение

Спрос на деньги определяется теми функциями, которые они выполняют в экономике, и формируется экономическими субъектами. Можно выделить три мотива, определяющих спрос на деньги:

- трансакционный мотив, или спрос со стороны товарных сделок, который зависит от желания всех участников рынка иметь средства, необходимые для покупки товаров и оплаты услуг. В данном случае реализуется спрос на деньги как на средство обращения;

- спекулятивный мотив, или спрос со стороны финансовых сделок, который зависит от желания экономических субъектов отправить средства на финансовый рынок с целью получения на них дохода, то есть реализовать такую функцию денег, как средство накопления;

- страховой мотив, обусловленный желанием экономических субъектов создать запас на случай непредвиденных обстоятельств в будущем.

Под спросом на деньги в макроэкономике понимается, прежде всего, спрос на реальные деньги, реальные деньги характеризуют покупательную способность номинальных денег, которыми обладают их держатели.

Существует две важнейших причины, почему публика держит часть своих активов в виде активов, не приносящих проценты:

а) необходимость использования денег в сделках;

б) неопределенность в количестве денег, которые могут потребоваться на конкретный период времени.

Существование затрат связанных с превращением активов, приносящих проценты, в наличные деньги, приводит к тому, что оптимальным является держать часть своих активов в виде наличных средств или в виде высоколиквидных активов (например: счета до востребования).

Инвентарный подход к определению количества необходимых денег показывает, что это количество увеличивается с ростом реального дохода и издержек превращения денег в наличную форму и падает с увеличением i.

Спекулятивный мотив спроса на деньги связан с противоречием между риском от потерь (например: обесценение ЦБ, изменение стоимости недвижимости) и получение доходов от активов, приносящих процент. В оптимальном портфеле распределения активов определенную долю должны занимать активы, приносящие процент, но для страховки индивид всегда держит часть своих активов в наличной форме или в форме высоко ликвидных активов.

В условиях инфляции деньги теряют свою покупательную способность и фактические затраты на то, что экономические субъекты держат свои активы в форме наличных денег увеличиваются, при прочих равных условиях. Чем выше инфляция, тем меньше склонность субъектов экономики держать свои активы в форме наличных денег. При гиперинфляции эта тенденция усиливается и появляется процесс «бегства от денег».

Использование современных эконометрических методов анализа спроса на деньги привело в последнее время к результатам, неожиданным для теоретиков денежного обращения. Связь между номинальными ценами и денежными агрегатами оказалась сложнее взаимосвязей многих других экономических переменных. Кроме того, опыт российских реформ показал, что традиционная методология анализа не подходит для изучения спроса на деньги в переходной экономике. Новая методология анализа спроса на деньги предполагает использование специфического набора переменных, в частности, объема дебетовых оборотов по банковским счетам. Использование неверных методов оценки спроса на деньги в переходной экономике стало причиной серьезных ошибок в проведении денежной политики.

Список использованной литературы

1. Федеральный закон от 26 июля 2006г. № 135-ФЗ «О защите конкуренции» // СПС Гарант

2. Федеральный Закон от 17 августа 1995г. № 147-ФЗ «О естественных монополиях» // СПС Гарант

3. Авдашева С.Р. Модернизация антимонопольной политики в России: (экономический анализ предлагаемых изменения конкурентного законодательства). / С.Р. Авдашева // Вопросы экономики. - 2005. - № 5. – с. 100-116

4. Баликоев, В.З. Общая экономическая теория: учебник / В.З. Баликоев.- М.: Омега-Л, 2006.- 732 с.

5. Борисов, Е.Ф.Экономическая теория: учебник / Е.Ф. Борисов. - М.: Проспект, 2004.- 544 с.

6. Борисов, Е.Ф. Экономическая теория: учебник / Е.Ф.Борисов. – М.: Юрайт-Издат, 2005. – 399 с.

7. Войтов, А. Г. Экономика. Общий курс. (Фундаментальная теория экономики): учебник / А.Г. Войтов. - 8е перераб. и доп. - М.: Дашков и К°, 2003. - 600 с.

8. Даурова, Т.Г. Антимонопольный орган России: создание, эволюция, перспективы. / Т.Г. Даурова // Законодательство и экономика. - 2005. - № 7. – с. 48-55.

9. Курс экономики: учебник / Под ред. Б.А.Райсберга. - М.: Инфра-М, 2006. - 672 с.

10. Курс экономической теории: Учебное пособие / Под ред. А. В. Сидоровича – М.: Дело и Сервис, 2004. – 421 с.

11. Курс экономической теории: учебник / Под ред. М.Н. Чипурина.-

Киров: АСА, 2006. - 832 с.

12. Липсиц, И.В.Экономика: учебник для вузов / И.В. Липсиц. - М.: Омега-Л, 2006. - 656 с.

13. Микроэкономика: учебник / Под ред. Е. Строганова, И. Андреева. – М.: Питер, 2002. - 608 с.

14. Новичков, А.В. Экономическая теория (Политическая экономия): учебник / А.В. Новичков. - М.: Проспект, 2004. - 544 с.

15. Нуреев, Р.М. Курс микроэкономики: учебник / Р.М. Нуреев.- М.: Норма, 2007. - 576 с.

16. Национальная экономика: учебник + под ред. В.А. Шульги. – М.: Рос. экон. акад., 2002. – 592 с.

17. Океанова, З.К. Экономическая теория: учебник / З.К. Океанова. – М.: Дашков и К, 2006. – 499 с.

18. Симкина, Л.Г. Экономическая теория: учебное пособие / Л.Г. Симкина. – СПб.: Питер, 2006. – 541 с.

19. Стаковская, И. К. Экономическая теория: учебник / под ред. И. К. Станковская, И. А. Стрелец – 2-е изд.; перераб. и доп. – М.: Эксмо, 2006. – 608 с.

20. Савицкая, Е.В. Курс лекций по микроэкономике / Е.В. Савицкая. – М., 2002. – 302 с.

21. Тарасевич, Л.С. Макроэкономика: учебник / Л.С. Тарасевич. - М.:Юрайт, 2003. - 650с.

22. Тарануха, Ю.В. Микроэкономика: учебник / Ю.В. Тарануха. - М.: Дело и Сервис, 2006. - 640 с.

23. Экономическая теория: учебник / Под ред. В.И. Видяпина, А.И. Добрынина. - М.: Инфра - М, 2004. - 720 с.

24. Экономическая теория. Практикум: учебное пособие / под ред. А. С. Головачева. – М.: Высшая школа, 2006. – 389 с.

25. Экономическая теория: учебник / Под ред. А.Г.Грязновой. - М.: Кнорус, 2005. - 464с

26. Экономическая теория: учебник / Под ред. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – М.: Инфра-М, 2003. – 714 с.

27. Экономика: учебник / Под ред. А.С. Булатова. – М.: Юристъ, 1999. – 591 с.

28. Экономическая теория: учебник / Под ред. А.И. Архипова, С.С. Ильина. – Проспект, 2007. – 608 с.

29. Экономическая теория: учебное пособие. – М.: РИОР, 2008. – 208 с.