Исследование доходов бюджета города и усовершенствование механизма формирования местных бюджетов

СОДЕРЖАНИЕ: Дипломная работа ТЕМА: Исследование доходов бюджета города и усовершенствование механизма формирования местных бюджетов Содержание Введение В Украине существуют давние традиции самоорганизации жизнедеятельности городов и сел. На современном этапе деятельности украинского государства важное значение имеют перспективы реформ в системе саморегулирования.Дипломная работа

ТЕМА: Исследование доходов бюджета города и усовершенствование механизма формирования местных бюджетов

Содержание

Введение

1Теоретические основы управления доходами бюджета города

1.1.Местный бюджет в системе социально-экономического развития города

1.2.Содержание и характеристика элементов системы управления местными бюджетами

1.3.Концепция управления доходами бюджета города в условиях развития института местного самоуправления

2. Анализ управления доходами местного бюджета

2.1Анализ межтерриториального регулирования доходов

2.2 Анализ действующего механизма управления доходами городского бюджета

2.3 Особенности управления доходами бюджета города в условиях развития института местного самоуправления

3Апробация механизма управления доходами бюджета города в условиях развития института местного самоуправления

3.1Методы прогнозирования доходов местного бюджета

3.2 Апробация модели прогноза доходов бюджета города и модели зависимости доходов бюджета от уровня экономического развития территории

3.3 Оценка экономического потенциала реализации бюджетной программы города

Заключение

Введение

В Украине существуют давние традиции самоорганизации жизнедеятельности городов и сел. На современном этапе деятельности украинского государства важное значение имеют перспективы реформ в системе саморегулирования. Особенного внимания заслуживает именно местное самоуправление. Являясь по своей сущности не государственной, а гражданской формой организации власти, самоуправление выступает мощным фактором повышения эффективности управления экономическими и социальными процессами развития территорий. Успешное осуществление социально-экономических преобразований в Украине в значительной степени зависит от эффективной деятельности не только центральных, а и региональных и местных органов власти. Именно местное руководство находится ближе всех к проблемам населения. На местную власть возлагается с каждым разом все больше полномочий, решение которых требует финансового обеспечения.

Возрождение местных финансов в Украине вызывает необходимость обдумывания целого ряда теоретических и практических проблем, которые возникают в процессе управления финансами на местном уровне. Поэтому исследование теоретических и практических проблем местных финансов, сегодня является одной из наиболее важных задач.

Условия развития института местного самоуправления нуждаются в качественном улучшении управления процессом формирования и исполнения бюджетов на местном уровне. На пути к самостоятельности административно-территориальных единиц возникают определенные трудности и проблемы, в решении которых необходим комплексный подход. В свою очередь, несовершенство нормативно-правовой базы, регламентирующей отдельные вопросы функционирования отдельных территорий Украины, привела к тому, что большинство принимаемых решений на региональном уровне зачастую являются несвоевременными и экономически необоснованными. Наряду с этим, именно территориальные образования несут непосредственную ответственность за социально-экономическое положение региона. В условиях нестабильной экономической среды применение наиболее точных методов прогнозирования, установление реальных плановых показателей способствует более эффективному финансированию широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения.

Актуальность проблемы исследования обусловлена недостатками действующей системы планирования и прогнозирования доходов бюджетов местного самоуправления, которая базируется на вертикальной схеме принятия решений по распределению ресурсов и планированию от достигнутого уровня.

В данной работе объектом исследования выступают местные бюджеты.

Предметом исследования являются экономические отношения, возникающие между местными органами власти, субъектами хозяйствования и населением в процессе формирования и исполнения доходной части бюджета города.

Цель работы состоит в разработке концепции и механизма управления процессом формирования доходов бюджета города, способствующих повышению эффективности функционирования института местного самоуправления

Достижение поставленной цели обусловило необходимость постановки следующих основных задач, которые были решены в ходе исследования:

- выявить проблемы функционирования местных бюджетов в системе социально-экономического развития города;

- дать характеристику элементов системы управления доходами местных бюджетов;

- исследовать действующий механизм управления доходами городского бюджета;

- разработать концепцию управления доходами местного бюджета в условиях развития института местного самоуправления, направленную на создание экономических условий для эффективной организации муниципальной власти и функционирования многоуровневой бюджетной системы на основе внутренних стимулов;

- разработать и апробировать модель управления доходами бюджета города в условиях развития института местного самоуправления с учетом использования различных источников его финансового обеспечения;

- оценить экономический потенциал реализации бюджетной программы города.

При решении вышеперечисленных задач в данной работе были использованы такие основные методы эмпирического исследования как сравнение и наблюдение, использовался экономико-статистический и сравнительный анализ, также в работе были использованы методы теоретического исследования, использованы системный и комплексный подходы, что нам позволило обеспечить надежность полученных результатов.

Методологической основой данной работы являются положения общей теории рыночной экономики и финансов, научные труды отечественных ученых-экономистов, в которых освещаются фундаментальные положения и проблемы финансовой обеспеченности воспроизводственного процесса, развития территориальных хозяйственных систем, формирования региональной политики, становление системы местного самоуправления, роли государства в экономике. Были использованы труды таких авторов, как Буряковского И.В., Василика О.Д., Епифанова А.О., Сало И.В., Кравченко В.И., Кириленко О.П. и других авторов, исследовавших проблему, возникающую в процессе управления доходами бюджета города в условиях развития местного самоуправления. Также были использованы Законы Украины, Указы Президента Украины и Постановления Кабинета Министров Украины, нормативные документы Министерства финансов и Государственной налоговой администрации, официальные статистические данные.

Научная новизна данной работы заключается в постановке и решении актуальной задачи управления доходами бюджета города и адаптации модели прогнозирования доходов бюджета к условиям функционирования местного самоуправления.

Научный результат работы: концепция управления доходами бюджета города в условиях развития местного самоуправления, экономическое обоснование несостоятельности применяемого формульного подхода к межбюджетному распределению доходов, модель управления доходами бюджета города в условиях развития института местного самоуправления, модель прогнозирования доходов местного бюджета.

Практическая значимость исследования заключается в том, что предлагаемые механизмы управления могут быть использованы при организации процесса более эффективного управления доходами бюджета города в условиях развития института местного самоуправления.

1 Теоретические основы управления доходами бюджета города

1.1Местный бюджет в системе социально-экономического развития города

Экономика представляет собой сложную систему рационального и эффективного использования производственных ресурсов в целях удовлетворения растущих потребностей населения. Это сфера постоянного возобновления хозяйственной деятельности людей по созданию материальных и духовных благ, обеспечивающих удовлетворениеразнообразных потребностей.

Ведущее место в системе регулирования экономики государства, создания благоприятной финансовой среды для быстрого развития рыночного отношения, обеспечения макроэкономического равновесия в экономике с уверенностью можно предписать бюджету. Он является неотъемлемой частью рыночного отношения и одновременно важным инструментом реализации государственной политики.

Экономическим механизмом обеспечения постоянного развития региона прежде всего является развитие производственного потенциала, а также эффективное пополнение бюджета, привлечения отечественных и иностранных инвестиций в региональную экономику. В свою очередь, развитие региона, следствием чего является увеличение его доходной части бюджета, не может быть обеспечено без экономического развития его составляющих – городов.

Чтобы окончательно убедится в значимости города, можно привести пример города Донецка, который является областным центром. Только в него было инвестировано 173 389 тыс. долларов США, что составляет 66,8% всех инвестиций, при этом численность Донецка составляет 21,4% населения области.[31, С.115].

Сегодня на практике применяют не все возможные варианты экономического развития региона в зависимости от наличия и возможностей наращивания всех видов ресурсов, от состояния политической и социально-экономической ситуации в обществе, а также от уровня эффективности общегосударственной, социальной и экономической политики.

Социальные факторы формирования и использования бюджета в значительной степени обусловлены особенностями воспроизводства рабочей силы и населения города и страны в целом. Именно к социальным факторам и относятся финансовые средства, которые идут на финансирование образования, здоровья, различного вида социально-культурные мероприятия, социальную защиту населения.

Величина общественного фонда потребления, объем и уровень заработной платы различных категорий работающих, размер потребительской корзины, товарооборот коммерческой и государственной торговли – все это является наглядным примером социального характера бюджета.

Бюджету принадлежит важная роль в финансовой системе государства. Через бюджет осуществляется финансирование мероприятий экономического и социального развития, которые имеют общегосударственное значение, а также касаются межгосударственных отношений. С его помощью перераспределяется часть финансовых ресурсов между административно-территориальными единицами Украины с целью усовершенствования структуры общественного производства и обеспечения социальных гарантий населению. Бюджет, конечно же, является важным инструментом государства, через который обеспечивается контроль состояния производства в целом.

На пути развития рыночной среды Украина сейчас преодолевает особенности становления различных адекватных систем, в том числе и бюджетной. На данном этапе развития для ускорения становления экономической системы Украина взяла курс наращивания производства продукции и оказываемых услуг населению, создания благоприятных режимов для инвестирования. Одним из наиболее удачных стимуляторов выступает расширение партнерских отношений, складывающихся между государством и хозяйствующими субъектами. Реализация таких отношений обеспечивается на основе пересмотра взглядов на содержание специальных режимов инвестиционной деятельности, структуру организационно-экономических, правовых и технических мероприятий.

В период экономической нестабильности бюджетное финансирование как форма финансового обеспечения воспроизводственного процесса стало основным инструментом стабилизации. За весь период проведения экономических преобразований сложилась неутешительная ситуация в бюджетной системе Украины. Хронический дефицит государственного бюджета преобразовался в «скрытый» дефицит местных бюджетов. Уже на стадии планирования предусматривается недофинансирование от 40% до 70% расходов [25, С.12].

Непоследовательность государственной региональной политики привела к искажению системы территориального выравнивания и снижению эффективности функционирования местных бюджетов, перечень и нормативы закрепленных и регулирующих налогов изменяются в соответствии с Законом Украины «О государственном бюджете на текущий год», что противоречит бюджетному законодательству. Все перечисленные и некоторые другие недоработки привели к ограничению функций местных администраций в управлении региональным воспроизводством, что, на наш взгляд, служит основной причиной затягивания трансформационного процесса в стране.

Наиболее эффективное функционирование региональной экономики осуществляется только путем сочетания всех форм финансовой обеспеченности, с учетом особенностей региональных воспроизводственных пропорций. То есть определяются приоритетные направления финансирования, а также основы использования конкретных источников и методов.

Нынешнему состоянию экономики Украины характерны черты несбалансированности. Налаживание деловой активности – основное условие подъема экономики. В этой связи возрастает роль распределительных отношений, которые получают достаточное развитие в среде государственного регулирования.

Другими словами, та система экономических отношений, которая сложилась в обществе на данный момент в процессе формирования, распределения и использования централизованного денежного фонда страны, предназначенного для удовлетворения общественных потребностей характеризуется такой сложной экономической категорией как бюджет.

Исследования и анализ структуры указанных отношений дает возможность понять экономическое содержание бюджета, глубже обнаружить его роль в распределительных процессах.

Бюджетные отношения в нашей стране отображают содержание государственного бюджета, функционируют в определенных формах – общественных и организационных. И именно благодаря организационным формам становится возможным использование бюджета как инструмента управления экономикой.

На настоящее время организационными формами функционирования бюджетных отношений в Украине являются конкретные виды бюджетов (государственный бюджет, бюджет Автономной Республики (АР) Крым и местные бюджеты). Воплощая внутрибюджетные отношения в указанных формах, государство организовывает бюджетные взаимоотношения по централизации бюджетных ресурсов в распоряжении органов власти, которые наделены правом представлять интересы государства и от его имени осуществлять определенные функции.

С помощью организационных форм государство “выстраивает” внутрибюджетные отношения относительно форм государственного и административно-территориального устройства. Влияя на процессы формообразования бюджетных отношений (путем изменения принципов, методов, способов формирования доходов и расходов, их регулирования и т.п.), государство корректирует установленные бюджетные взаимоотношения, регулирует каналы прохождения бюджетных потоков, уточняет пропорции распределения централизованных ресурсов и обеспечивает управление внутрибюджетными отношениями, а через бюджетные отношения – экономическими процессами.

Таким образом, благодаря организационным формам внутрибюджетных отношений становится возможным использование бюджета для обеспечения межтерриториального распределения общественного продукта, регулирования народнохозяйственных пропорций, управления экономическими процессами на макро- и микроуровне. За годы существования независимого украинского государства произошло становление в значительной мере национальной финансовой системы, особенно одной из ее составляющей – государственных финансов.

На протяжении нескольких последних лет Украина предпринимает определенные усилия в совершенствовании организации и принципов построения бюджетной системы, ее структуры, взаимосвязи между ее звеньями, то есть совершенствует бюджетное устройство государства.

Местные бюджеты как составные звенья консолидированного бюджета являются его неотъемлемой частью. Они как раз и составляют важную часть той совокупности, которая используется для анализа и определения условий регулирования экономического и социального развития государства.

За основу определения местных бюджетов можно брать как территориальный принцип, так и экономические отношения. С развитием экономической науки стали появляться новые подходы к определению понятия «местные бюджеты». На данный момент понятие местного бюджета очень многогранно.

Различные точки зрения и трактования «местного бюджета» многих ученых с течением времени характеризуют это понятие, используя различные подходы. Это, в свою очередь, в дальнейшем помогает производить различного характера анализы, что, конечно же, является положительным фактором для выбора дальнейшей стратегии и тактики развития экономической системы государства.

Существование различных подходов к трактованию понятия местных бюджетов свидетельствует в свою очередь, о роли местных бюджетов в системе государственных финансов. (Таблица 1)

Как видно из нижеприведенной таблицы, базу местных органов власти и управления, обеспечивая при этом региональные потребности в финансовых ресурсах и доходах, а также в их перераспределении, представляют местные финансы.

Общегосударственные финансы, в свою очередь, призваны обеспечивать потребности общества общенационального характера, отражая при этом интересы государства в целом.

Таблица1 Система государственных финансов

Звенья Уровни |

БЮДЖЕТ ГОСУДАРСТВА | ЦЕЛЕВЫЕ ФОНДЫ | ГОСУДАРСТВЕННЫЙ КРЕДИТ | ФИНАНСОВЫЙ КРЕДИТ |

| ОБЩЕГОСУ-ДАРСТВЕН-НЫЕ ФИНАНСЫ | государственный бюджет | общегосударственные фонды | государственный займ | финансы государственного сектора |

| МЕСТНЫЕ ФИНАНСЫ | местный бюджет | Региональные фонды* | местные займы | финансы муниципального хозяйства |

* в Украине на местном уровне запрещено образование внебюджетных фондов

В соответствии с бюджетном Кодексом Украины (Ст.2, п.1.1) бюджет – это план формирования и использования финансовых ресурсов для обеспечения заданий и функций, которые осуществляются органами государственной власти, органами власти Автономной Республики Крым и органами местного самоуправления на протяжении бюджетного периода.[2]. Понятие «бюджеты местного самоуправления» в соответствии со Ст.1, п.1.1 бюджетного Кодекса Украины определяются как бюджеты территориальных обществ сел, поселков, городов и их объединений.

В свою очередь, бюджетная система Украины представляет собой совокупность государственного бюджета и местных бюджетов, которая построена с учетом экономических отношений, государственного и административно-территориальных устройств и урегулирована нормами права (Ст.2, п.1.5) [2].

В соответствии с Законом Украины “О бюджетной системе Украины” от 29.06.95г. бюджетная система нашего государства состоит из государственного бюджета, бюджета АР Крым и местных бюджетов [1].

К местным бюджетам в Украине относят: бюджеты областей, городов республиканского подчинения, городов областного подчинения, городов районного подчинения, районов (в городах), сельские и поселковые бюджеты. Бюджетную систему Украины можно представить в виде схемы, отображенной на Рисунке1.

Структура бюджетной системы значительной мерой зависит от государственного устройства страны. Так страна с федеральным устройством имеет федеральный (государственный) бюджеты составных частей федерации (штатов, земель, кантонов, республик), а также местные бюджеты (районов, городов, сел – в зависимости от административного разделения).

Рисунок1 Бюджетная система Украины

Например, в США центральное место принадлежит бюджетам штатов, а общегосударственные функции (оборона, внешние связи, общее управление) удовлетворяются за счет федерального бюджета. В государстве без федерального разделения есть только государственный и местные бюджеты.

В Украине по структуре бюджетная система состоит из республиканского бюджета и бюджетов административно – территориальных единиц. Структура доходов бюджетов Украины можно представить в виде следующей таблицы (Таблица2)

Отрицательно следует расценивать тенденцию относительно постепенного уменьшения начиная с 1998 года удельного веса доходов, которые приходились на местные бюджеты, — с 47,5% до 27,9% в 2003 году (Таблица 3).

Таблица 2 Структура бюджетной системы Украины

| ВИДЫ БЮДЖЕТОВ | 199 8 г. % | 2002 г. % | 200 4 г. % |

| Государственный бюджет | 52,4 | 64,9 | 61,3 |

| Республиканский АР Крым и областные | 14,4 | 10,7 | 25,0 |

| Бюджет государственного и областного подчинения | 21,2 | 17,6 | 14,4 |

| Районные | 8,6 | 5,0 | 5,0 |

| Городов районного подчинения | 0,9 | 0,5 | 0,7 |

| Поселковые | 0,9 | 0,5 | 0,4 |

| Бюджеты сел | 1,6 | 0,8 | 0,7 |

Это больше, чем в унитарных государствах, но меньше, чем в странах с федеральным устройством, где бюджетные доходы членов федерации и органов местного самоуправления составляют около 60% доходов консолидированных бюджетов.

Таблица 3 Удельный вес местных бюджетов в сводном бюджете Украины (%)

| Года | Доходы | Расходы | ||

| Госбюджет (уд.вес,%) | Местные бюджеты (уд.вес,%) | Госбюджет (уд.вес,%) | Местные бюджеты (уд.вес,%) | |

| 199 8 | 52,5 | 47,5 | 56.5 | 43,5 |

| 199 9 | 56,8 | 43,2 | 60,0 | 40,0 |

| 2000 | 54,1 | 45,9 | 52,4 | 47,6 |

| 2001 | 60,0 | 40,0 | 54,6 | 45,4 |

| 200 2 | 73,8 | 26,2 | 73,8 | 26,2 |

| 200 3 | 72,1 | 27,9 | 72,8 | 27,2 |

*данные Министерства финансов Украины (без учета Пенсионного фонда Украины)

Тенденция, которая сложилась в Украине, противоречит необходимости возрастания роли местных бюджетов в экономическом и социальном развитии страны и не отвечает потребностям укрепления местного самоуправления. Игнорируется бюджетная автономия региональной власти, и существует значительная зависимость доходной части региональных и местных бюджетов от центра. Роль местных бюджетов зависит от состава и размеров доходных источников, которые поступают в их распоряжение в виде налогов, сборов и платежей. К принятию Бюджетного кодекса они делились на регулируемые (которые на паевой основе распределяются между государственным и местными бюджетами) и закрепленные (которые закреплялись на постоянной основе за местными бюджетами).

Одной из самых важных текущих проблем является значительная эрозия базы налогообложения через многочисленные льготы. Потенциальные возможности экономического развития каждого региона по большому счету зависят от его ресурсного потенциала: природных богатств, производственной мощности, квалифицированного персонала и пр. Ресурсы местных органов власти – лишь часть региональных финансовых ресурсов. Они как раз составляют ту весомую часть в региональных финансовых ресурсах, которые обеспечивают функционирование и развитие какого-либо региона.

1.2 Содержание и характеристика элементов системы управления местными бюджетами

Развитие финансовой системы Украины внесло существенные новации в управление финансовыми ресурсами территориальных общин и их объединений. Этому оказывала содействие демократизация общественного отношения, формирования общественного общества, которое стимулировало внесения изменений в систему управления на местах. Делегирование властных полномочий территориальным органам власти в осуществлении хозяйственного, социального, культурного строительства сопровождалось закреплением за ними необходимых финансовых ресурсов.

Присоединение Украины к Европейской хартии местного самоуправления и ратификация этого акта в 1996 году ускорили процесс демократизации финансовой системы государства через укрепление местных финансов.

Система местных финансов охватывает такие составляющие: местный бюджет, местные налоги и сборы, трансферты, финансы коммунальных предприятий. Самой весомой частью местных финансов являются местные бюджеты. Через них перераспределяется значительная часть ВНП.

Таким образом, перед финансовой наукой и практикой поставлена чрезвычайно важная задача — разработать и внедрить качественно новые подходы к управлению бюджетными финансовыми ресурсами на уровне административно-территориальных единиц.

В решении этой задачи можно выделить два аспекта. Во-первых, обоснование методологических основ управления бюджетными финансовыми ресурсами регионов. Во-вторых, разработку конкретных механизмов реализации поставленных задач в практике управления.

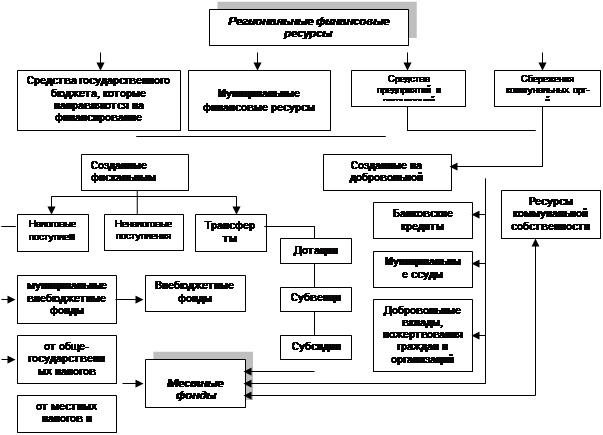

Финансовые ресурсы местных органов власти являются составной частью региональных финансовых ресурсов (Рисунок 2).

В публикациях большей частью акцентируется внимание на направлениях усовершенствования технологий и методов работы органов Госказначейства. При этом остаются в тени вопросы межведомственного взаимодействия территориальных органов Госказначейства с финансовыми органами местных госадминистраций. Хотя можно утверждать, что в Украине зарождаются принципиально новые подходы к управлению бюджетными финансовыми ресурсами территорий, которые оказываются в интеграции деятельности местных финансовых органов с территориальными органами Госказначейства.

Прежде чем рассматривать элементы системы управления доходами местных бюджетов, необходимо определиться в самом понятии «управление».

Управление — это, прежде всего, руководство. К управлению также можно отнести и направление чьей-либо деятельности. Еще одно из общедоступных пониманий управления – это процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь цели организации.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2 Формирование муниципальных финансовых ресурсов

Одним из способов управления доходами бюджета является их перспективное планирование. Такое планирование дает возможность определять перспективную потребность в финансовых ресурсах, исходя из намечающихся политических решений.

Финансовое планирование - наиболее важный элемент управления финансами. Объектом такого планирования выступает финансовая деятельность субъектов хозяйственной деятельности и государства, а результатом – составление финансовых планов, смет доходов и расходов административно-территориальных единиц и страны в целом. В таких планах определяются доходы и расходы на соответствующий период, взаимоотношения со всеми отраслями финансовой и кредитной систем по платежам и расчетами.

Как известно, местные бюджеты состоят из доходной и расходной частей. Доходная часть складывается из поступлений в местные бюджеты, которые формируются за счет собственных, определенных законодательными актами, источников и закрепленных общегосударственных налогов, сборов и других общеобязательных платежей.

Состав и объем доходов местных бюджетов, которые определяются Бюджетным Кодексом Украины, формируются согласно объема полномочий соответствующих Советов. Поступления и расходы составляют единый баланс соответствующего бюджета.

Учитывая вышесказанное необходимо учитывать, что между расходами и затратами, также как между доходами и поступлениями есть существенная разница – расходы и доходы являются категориями, регулируемые финансовым правом, в то время как затраты и поступления имеют в себе дополнительные источники и направления использования средств, которые регулируются общественным правом.

С целью достижения целостности бюджетных категорий доходов и расходов, а также для обеспечения взаимосвязи между функциональным предназначением и экономическим характером расходов бюджета Министерством финансов Украины утверждается бюджетная классификация, которая имеет следующие составные части: классификация доходов бюджета; классификация расходов бюджета (в том числе кредитование за вычетом погашения); классификация финансирования бюджета; классификация долга.

Рассмотрим структуру доходов бюджета.

Согласно статье 9 Бюджетного Кодекса Украины доходы бюджета классифицируются по следующим разделам: налоговые поступления; неналоговые поступления; доходы от операций с капиталом; трансферты.

Налоговыми поступлениями считают предусмотренные налоговыми законами Украины общегосударственные и местные налоги, сборы и другие обязательные платежи.

Неналоговыми поступлениями считаются доходы от собственности и предпринимательской деятельности; административные сборы и платежи, доходы от некоммерческой и побочной продажи; поступления от штрафов и финансовых санкций; другие неналоговые поступления.

Трансферты – средства, полученные от других органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других государств или международных организаций на безоплатной и бесповоротной основе.

Общий объем доходов складывается из трех основных составных частей:

- доходы, которые закрепляются за бюджетами местного саморегулирования и учитываются при определении объемов межбюджетных трансфертов или исключения из местного бюджета (Корзина №1). К этим доходам относятся налоги и сборы (обязательные платежи), определенные в ст.64, ст.66 Бюджетного кодекса Украины согласно разграниченных полномочий соответствующих советов;

- собственные доходы местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов, определенных в статье 69 Бюджетного Кодекса Украины (Корзина №2);

- межбюджетные трансферты (дотация и субвенция, которые предоставляются бюджетом высшего уровня бюджетам низших уровней).

Тенденция, которая сложилась в Украине, противоречит необходимости возрастания роли местных бюджетов в экономическом и социальном развитии страны и не отвечает потребностям укрепления местного самоуправления. Игнорируется бюджетная автономия региональной власти, и существует значительная зависимость доходной части региональных и местных бюджетов от центра.

Роль местных бюджетов зависит от состава и размеров доходных источников, которые поступают в их распоряжение в виде налогов, сборов и платежей. К принятию Бюджетного кодекса они делились на регулирующие (которые расщеплялись в процентном отношении между государственным и местными бюджетами), закрепленные (которые закреплялись на постоянной основе за местными бюджетами) и собственные. Нередко понятия собственные и закрепленные доходы отождествлялись. Закрепленными считались доходы, которые на стабильной основе полностью или частично передавались к местным бюджетам, а собственными — те, что возникали вследствие решений органов местного самоуправления.

Собственными можно считать лишь доходы, которые территориально локализованы, то есть непосредственно зависят от деятельности местных властей, которые в полной мере их контролируют и используют на свое усмотрение. Другими словами, собственными доходами можно считать доходы, поступление которых определяется политикой и деятельностью органов местного самоуправления. Если руководствоваться таким концептуальным подходом к определению состава собственных доходов, то этим требованиям не отвечает ни единый вид доходов местных бюджетов.

Касательно доходов городских (городов областного подчинения), а также районных бюджетов в порядке, на условиях и в границах, указанных законами Украины, зачисляются: налог на прибыль предприятий и организаций коммунальной собственности этого уровня; подоходный налог с граждан в границах, определенной советом народных депутатов высшего уровня; плата за землю в размерах, установленных советом народных депутатов высшего уровня; налог на недвижимое имущество граждан; местные налоги и сборы; часть доходов от приватизации государственного имущества, которая определена советом народных депутатов высшего уровня; поступления от аренды целевых имущественных комплексов, которые находятся в коммунальной собственности этого уровня; отчисления, дотации и субвенции, полученные из бюджета высшего уровня.

Доходы районных городских бюджетов практически ни чем не отличаются от доходов районных бюджетов.

Доходы городских (городов районного подчинения) поселковых и сельских бюджетов также устанавливается в зависимости от налога на прибыль предприятий и организаций коммунальной собственности этого уровня; подоходного налога с граждан в процентах отчислений; платы за землю в размерах, предусмотренных законодательством; местных налогов и сборов, а также отчислений, дотаций, субвенций, полученных из бюджета высшего уровня; других поступлений.

Если взять отдельно доходную часть местного бюджета, то в ней видно отображение результатов работы предприятий, организаций и других субъектов хозяйствования, которые существуют на данной территории. Масштабы их деятельности и размеры доходов – это та часть, которая мобилизуется в доходы местных бюджетов с помощью налогов, сборов и других обязательных платежей.

На формирование местных бюджетов оказывает влияние уровень доходов населения, которые также являются плательщиком налога. Важность этого источника доходов возрастает в условиях развития предпринимательской деятельности общества.

Министерство финансов Украины предоставляет Совету министров Автономной Республики Крым, местным государственным администрациям и исполнительным органам соответствующих советов особенности составления расчетов к проектам бюджетов на следующий бюджетный период. Совет министров Автономной Республики Крым, местные государственные администрации и исполнительные органы соответствующих советов обязаны предоставлять необходимую информацию: Министерству финансов Украины - для проведения расчетов объема межбюджетных трансфертов и других показателей; Верховной Раде Украины – для проверки достоверности этих расчетов.

В соответствии с типовой формой бюджетных запросов, определенной Министерством финансов Украины, и соответственно статье 34 этого Кодекса и с учетом особенностей составления проектов местных бюджетов, местные финансовые органы разрабатывают и доводят к сведенью главных распорядителей бюджетных средств инструкции по подготовке бюджетных запросов.

Разработанный проект решения о местном бюджете затем выносится на рассмотрение отраслевых и бюджетных комиссий. После рассмотрения и обсуждения комиссии высказывают свои замечания и рекомендации относительно предлагаемого проекта бюджета, которые должны быть приняты местными финансовыми органами ко вниманию вместе с внесением соответствующих изменений. В случае несогласия финансового органа с отмеченными замечаниями на рассмотрение сессии соответствующего Совета выносятся вместе с проектом решения о местном бюджете замечания бюджетной комиссии, о чем докладывает председатель этой комиссии. После рассмотрения, обсуждения замечаний и доклада руководителем местного финансового органа, исключительно сессии соответствующего совета предоставлено право принятия окончательного варианта решения о местном бюджете.

Решением о местном бюджете определяются: общая сумма доходов и расходов (с разделением на общий и специальные фонды), а также разделением расходов на текущие и капитальные; предельный объем годового дефицита (профицита) местного бюджета в будущем бюджетном периоде; бюджетные распоряжения главным распорядителям средств по функциональной бюджетной классификации; доходы бюджета по бюджетной классификации; бюджетные назначения межбюджетных трансфертов; дополнительные положения, которые регламентируют процесс исполнения бюджета.

После утверждения сессией соответствующего Совета решения о местном бюджете для осуществления программ, которые проводятся за счет средств бюджета, бюджетные ассигнования предоставляются распорядителям бюджетных средств. По объемам предоставляемых прав распорядители бюджетных средств делятся на главных распорядителей бюджетных средств (ст. 21-22 Бюджетного Кодекса Украины) и распорядителей бюджетных средств низшего уровня. После этого главный распорядитель бюджетных средств:

- разрабатывает на основании плана деятельности проект сметы и бюджетные вопросы, и предоставляет их местному финансовому органу;

- получает бюджетные назначения путем их утверждения в решении о местном бюджете, доводит в установленном порядке до распорядителей бюджетных средств низшего уровня (получателе денежных средств) ведомостей об объемах ассигнований, обеспечивает управление бюджетными ассигнованиями;

- утверждает сметы распорядителей бюджетных средств низшего уровня, если другое не предусмотрено законодательством;

- осуществляет внутренний контроль за полнотой поступлений, полученных распорядителями бюджетных средств низшего уровня и получателями бюджетных средств, и расходования ими бюджетных средств.

- получает отчеты об использовании средств от распорядителей бюджетных средств низшего уровня и получателей бюджетных средств и анализирует эффективность использования ими бюджетных средств.

Бюджетные средства направляются на государственное управление, народное хозяйство, социально – культурные мероприятия, оборону, поддержку и развитие науки. Государственный бюджет и местные бюджеты всех уровней составляют финансовую основу для объединения общегосударственных и региональных интересов.

Центральное место бюджета в финансовой системе, прежде всего, объясняется тем, что с его помощью перераспределяется значительная часть национального дохода. В странах с развитой рыночной экономикой через бюджет перераспределяется почти половина национального дохода.

В соответствии с действующими в Украине законодательными актами в основу функционирования бюджетной системы заложены два важных принципа. Первый – это разделение компетенций между уровнями бюджета. Это дает возможность органам государственной власти любого уровня маневрировать собственными и привлеченными в доходную часть бюджета источниками для совершения социально - экономических мероприятий. Второй принцип – обеспечение единой правовой базы, единой формы бюджетной документации при предоставлении (получении) необходимой статистической и бюджетной информации.

Бюджетная система основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения. Это важное положение реализуется через систему налогов, которые регулируют объемы поступлений финансовых ресурсов, между государством и его регионами, а также в целом по территории Украины. Необходимость такой системы возникает в результате того, что в рамках страны существует разница в финансовой обеспеченности регионов как последствие ряда объективных причин, связанных с их экономическим и географическим положением. Независимость бюджетов обеспечивается присутствием источников доходов и затрат и правом выбирать направление их использования.

1.3Концепция управления доходами бюджета города в условиях развития института местного самоуправления

Концепция, как отдельная категория, представляет собой систему определенных взглядов на что-либо. Она выражает основную мысль при определении цели и задачи исследования, указывая при этом механизмы его реализации.

Концепция управления состоит в определении и выражении взглядов на процессы планирования, организации, мотивации и контроля, необходимых для формулирования и достижения целей организации.

Относительно целостной концепции формирования бюджета города можно сказать то, что она должна формироваться на основании системы экономических принципов и критериев распределения функциональных полномочий внутри органов местного самоуправления, что позволит создать экономические условия для эффективной организации муниципальной власти и функционирования многоуровневой бюджетной системы на основе внутренних стимулов.

Основу финансовой базы местных органов власти, как известно, представляют доходные поступления в местные бюджеты, которые закрепляют их экономическую самостоятельность, активизируют хозяйственную деятельность, дают возможность местным органам власти развивать инфраструктуру на подведомственный территории, расширять экономический потенциал региона.

С течением времени формы и методы бюджетной работы и бюджетного планирования изменяются, но бюджет всегда остается объективной необходимостью.

Бюджетной системе Украины присуще наличие разнообразных бюджетов, а поэтому регулирование их в условиях рыночной экономики – очень сложный процесс. Для удобства можно выделить четыре формы регулирования бюджетов: централизованная, осуществляемая Минфином с целью выравнивания возможностей получения доходов и финансирования расходов всеми местными органами государства; децентрализованная, основой которой является финансовая самостоятельность местных советов; обеспечение источниками доходов всех составляющих бюджетной системы; обеспечение бюджетным финансированием всех отраслей народного хозяйства.

В Верховной Раде на государственном и муниципальном уровне ведутся споры относительно централизованной и децентрализованной форм регулирования доходов местных бюджетов.

Децентрализация тесно связана с организацией системы государственного управления. Она оказывает содействие построению эффективных взаимоотношений между центральным правительством и органами управления на локальном уровне.

Еще в 1924 году польский исследователь Куманецкий в своей работе Централизм и децентрализация отмечал, что ведущая идея децентрализации состоит в передачи органам местного самоуправления компетенции для решения вопросов, связанных с местными потребностями. В середине XIX столетия подобных взглядов придерживался немецкий экономист Умпфенбах: Местные интересы намного лучше могут быть оценены на местах, чем центральной властью, которая удовлетворяет последние за высшую цену, чем при обеспечении их местной властью[22]. Мысль этих исследователей разделял и известный русской финансист начала XX столетия Д..Боголепов. Он сделал следующее замечание: «кроме тех функций, которые государство выполняет как единое целое, в каждой ее части существует целый ряд: потребностей, которые не имеют общегосударственного интереса, но есть существенно важными для отдельной территории». С одной стороны, обеспечить удовлетворение таких интересов государство не в силах. С другой — на местах лучше знают потребности и вкус населения, поэтому передача отдельных функций государства на локальный уровень оказывает содействие удовлетворению интересов жителей отдельных территорий.

Приведенное выше свидетельствует, что большинство исследователей, под децентрализацией понимали расширение прав и компетенции местных органов управления в решении вопросов локального значения.

Распределение функций управления между государством и местными органами должно отвечать принципу целесообразности: ту или иную задачу нужно относить к компетенции того уровня управления, которое лучше и экономнее может его выполнить. Следует различать круг действий органов местного самоуправления: порученные государством — в виде децентрализации его управления, и собственный местный.

Правительство страны рассматривает децентрализованный принцип регулирования доходов местных бюджетов как принцип будущего, беря за пример развитие западных стран, в частности США.

Но для воплощения в жизнь такой системы необходимы многие условия стабильности развития регионов, выделения их в самостоятельные, имеющие свою политику развития, территориальные единицы. Финансовые средства, в основном, как и раньше, накапливаются в государственном бюджете как общегосударственные налоги и обязательные платежи, «хозяином» которых является Верховная Рада Украины, которая распределяет эти средства между государством и местными органами управления в виде отчисления. Нестабильное положение с финансами не дает возможности установить стабильные нормативы отчислений в местные бюджеты от общегосударственных налогов и обязательных платежей.

Для самостоятельного утверждения бюджетов необходимо, чтобы каждый совет народных депутатов имел в перспективы не только свои, закрепленные за ними доходы, но и размеры отчислений от общегосударственных доходов и налогов.

Сущность саморегулирования упрощенно можно представить такой схемой: местная администрация самостоятельно, не нарушая действующего законодательства, решает все вопросы, которые касаются организации местной жизни.

Современное демократическое государство должно не только определять возможность существования в ней местного саморегулирования, а всячески поддерживать его дальнейшее развитие, поскольку без последнего не возможно представить реальность существования общества вообще. Собственно такой подход к местному саморегулированию и предусмотрен в законопроекте, который рассматривается Верховной Радой Украины.

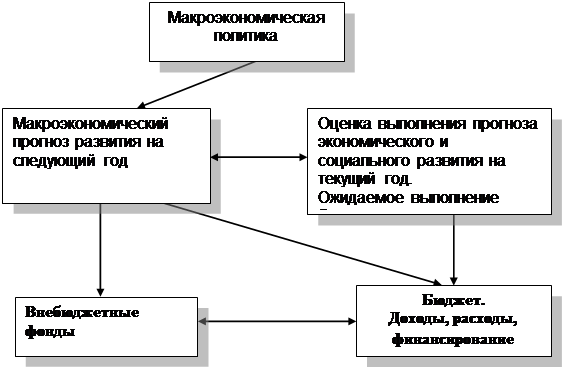

Помимо прогнозирования и планирования доходной части местного бюджета необходимо уметь правильно планировать распределение ресурсов с учетом макроэкономической политики (Рисунок 3)

Помимо такого планирования нужно учитывать и рациональное использование ресурсов (выполнение бюджета), что в свою очередь предполагает использование определенных методов при формировании доходов местного бюджета (Таблица 4).

Таблица 4 Методы формирования местных доходов

| Методы | Доходы |

1.продуктивная деятельность: -предпринимательская |

-часть прибыли местных предприятий; |

| 2. от имущественных прав и имущества | -постоянные (сдача в аренду) -разовые (реализация имущества) |

| 3. налоговый | - местные налоги и сборы |

Таким образом, перед финансовой наукой и практикой возникает чрезвычайно важная задача — разработать и внедрить качественно новые подходы к управлению бюджетными финансовыми ресурсами на уровне административно-территориальных единиц. В решении этой задачи можно выделить два аспекта. Во-первых, обоснования методологических основ управления бюджетными финансовыми ресурсами регионов. Во-вторых, разработку конкретных механизмов реализации поставленных задач в практике управления

Финансовое планирование и прогнозирование – являются панацеей от всех проблем органов местного саморегулирования. Оно также имеет ограничения относительно сферы и возможности использования, которые необходимо учитывать еще перед началом создания системы финансового планирования и прогнозирования.

Рисунок 3 Планирование бюджета на макроэкономическом уровне

Для прогнозирования местных доходов города, необходимо: определить источники доходов, на основании которых будут складываться прогнозы; собрать исторические данные по каждому источнику дохода – фактических доход по каждому источнику за 5 последних лет, описание источника дохода и его законодательной и нормативной базы. При этом нужно обратить внимание на то, чтобы сумма отдельных доходов приравнивалась фактической общей сумме доходов в конце года. Затем пересмотреть действия на предмет исключения всех дискреционных изменений расценок, изменения базы налогообложения, и других разовых действий; проанализировать данные и характеристики источника доходов для определения наиболее применимой методики прогнозирования; выбрать наиболее подходящий метод прогнозирования и использовать его.

Одним из основных принципов формирования бюджетных взаимосвязей между государством и местным самоуправлением на 2004 год являлось четкое распределение на стабильной основе финансовых ресурсов между государственным и местным бюджетами. Начиная с 2002 года за местными бюджетами закреплены доходные источники, обеспечивающие их систематическое поступление исключительно в денежной форме. Главным из них является подоходный налог – 63,6% от общей суммы закрепленных и собственных поступлений в бюджете 2002 года [22, с.30]. Кроме того, ст.66 Бюджетного кодекса определяет доходы бюджета Автономной республики Крым, областных и районных бюджетов.

На данный момент очень важным является повышение части собственных доходов местных бюджетов. Этому должна, в свою очередь, благоприятствовать развитая система местных налогов и сборов. Ставкам налогов и сборов нужно уделять особое внимание. Этот вид платежей, как говорилось выше, является основным источником собственных поступлений.

Поэтому, для обеспечения максимального поступления местных налогов и сборов необходимо учитывать следующее: недопущение задолженности бюджета по коммунальному налогу; увеличение поступлений рыночного сбора; увеличение сбора за парковку автомобилей. В свою очередь, необходимо создать соответствующие условия для повышения ставок сборов.

В структуре налоговой системы Украины необходимо выделить общие налоги, которые разделяются между государственными и местными бюджетами, и установить долгосрочные стабильные нормативные отчисления от этих налогов.

В последние годы Украина была свидетелем постепенного перехода от старой системы финансирования местных бюджетов, которая в большей степени строилась на разделении налогов, параметры которой изменялись из года в год к более прозрачной системе закрепления налогов за определенными уровнями бюджетов, а также применения трансфертов выравнивания, которые предоставляются из государственного бюджета для финансирования расходных потребностей.

Бюджетный Кодекс закрепляет подоходный налог с граждан, отдельные виды государственной пошлины и платы за регистрацию субъектов предпринимательской деятельности и лицензии, а также часть единого налога малых предприятий для местных бюджетов. Все другие общегосударственные налоги, в частности, НДС, акцизные сборы и налог на прибыль предприятий закреплены за государственным бюджетом. Одновременно Бюджетный Кодекс вводит прозрачную формульную систему дотаций выравнивания, которые предоставляются местным бюджетам.

Вопреки тому, что политическое решение о распределении уже реализовано в форме Бюджетного кодекса, и в дальнейшем приходится слышать критику такого распределения налогов и предложения возвратиться к практике изначального применения разделения основных общегосударственных налогов.

Приверженцы этой идеи считают, что это позволит увеличить финансовую базу местного самоуправления, и тем самым уменьшить зависимость местных органов власти от центрального правительства. В частности, звучат предложения предоставить статус регулирующих налогов НДС и налога на прибыль предприятий, которые, начиная соответственно с 1997 и с 2000 гг., были закреплены за государственным бюджетом (за исключением бюджетов городов Киева и Севастополя, к которым применяется отдельный порядок).

Практика показывает, что разделение основных общегосударственных налогов и сборов, таких как НДС, налог на прибыль предприятий и акциз не разрешает ясно и четко решить проблему увеличения собственной базы налогообложения.

Вместе с тем, оно порождает дополнительные проблемы, которые отрицательно сказываются на объеме поступлений, в частности местных бюджетов, и экономическому развитию всей страны. Вместе с тем, есть другие налоги, базу и ставки которых уполномочено определять центральное правительство, но тем не менее которые целесообразнее было бы закрепить за местными бюджетами.

Исходя из вышесказанного, можно сделать вывод, что при выборе других общегосударственных налогов, которые могут быть закреплены за местными бюджетами, или при внедрении новых налогов следует руководствоваться следующими принципами:

- налоги не должны легко экспортироваться вне границы территории, на которой они собираются, так как в противном случае местные органы власти не будут ощущать себя ответственными за них;

- база налогообложения должна быть относительно равномерно распределена между регионами, что будет создавать равные возможности получения поступлений в разных регионах и достаточно большой, чтобы удовлетворять расходные потребности местных бюджетов;

- налог должен взиматься из не весьма мобильных факторов, так как в другом случае налогоплательщики будут перемещаться из регионов с сравнительно большой базой налогообложения к регионам с относительно небольшой базой налогообложения;

- налоги не должны создавать значительных экономических искривлений и чтобы их администрирование не было связано с большой трудностью;

- общественные услуги местных органов власти, которые предоставляются конкретным потребителям, должны финансироваться за счет платы, которую вносят эти потребители.

Одним из налогов, который лучше всего отвечает приведенным выше принципам, а следовательно, который было бы целесообразнее отдать под контроль местных органов власти или передать им, есть налог на недвижимость.

База налогообложения, которая включает и землю, и здания, расположенные на ней, является потенциально большой и относительно равномерно распределенной по территории всей страны. Ни земля, ни здания не являются подвижными факторами, которые можно перевозить и одного региона к другому.

В Украине, начиная с 1995 г., неоднократно выдвигались предложения ввести налог на недвижимое имущество. Однако ни одно из этих предложений пока что не было принятым. Учитывая то, что внедрения налога на недвижимое имущество, будет требовать значительного времени и вложение важных ресурсов, работу по его разработке следует ускорить. Налог на землю (плата за землю), хотя и имеет значительно весомее базу налогообложения (здания, расположенные на земле, не подлежат налогообложению), чем налог на недвижимость, но и он отвечает большинству из очерченных выше критериев. Поэтому желательно закрепить этот налог за местными бюджетами. В сущности, это уже сделано в Бюджетном кодексе, принятом Верховной Радой Украины.

Подытожив вышесказанное, можно сделать следующий вывод: взысканию налогов и сборов на уровне местного самоуправления следует уделять особое внимание. Этот вид платежей является основным источником собственных поступлений. За счет собственных доходов, как известно, финансируются расходы на социальное обеспечение и защиту, программы городского значения относительно молодежи, женщин, семьи; местные программы развития жилищно - коммунального хозяйства и благоустройства населенных пунктов. Именно с этой целью очень важно увеличивать величину собственных доходов местных бюджетов, чему, в свою очередь, должна благоприятствовать развитая система налогов и сборов.

Целостная концепция реформирования в управлении доходами местных бюджетов должна строится в первую очередь на системе экономических принципов и критериев распределения функциональных полномочий внутри между органами местного самоуправления, что является предпосылкой для создания экономических условий для эффективной организации государственной власти в стране и, в свою очередь, для функционирования многоуровневой бюджетной системы на основе внутренних стимулов.

Так же реформирование должно коснуться непосредственно и самой бюджетной системы. Переход от централизованной к многоуровневой бюджетной системе с самостоятельными местными бюджетами, которая бы способствовала эффективному управлению государственных функций в рамках соответствующих финансовых ресурсов, возможен только на основе создании экономической взвешенной системе распределения полномочий, расходов и доходов. Такая система характеризуется выполнением условий институциональной симметрии, базирующейся на идеях К.Викселя в отношении правил принятия решений о государственных расходах.

Согласно положениям современной финансовой теории, условия институциональной симметрии предусматривает одновременное соблюдение трех принципов:

- фискальной эквивалентности, согласно которому пользователи общественными благами сами должны найти соответствующие расходы;

- коннекситета, то есть соответствия между функциональными полномочиями (по принятию решений в отношении предоставления общественных благ) и расходными обязательствами;

- автономии, то есть самостоятельности принятия решений органами власти различных уровней о расходах и доходах соответствующих бюджетов.

Итак, основным направлениями функционирования системы управления доходами местного бюджета являются: формирование доходов местного бюджета; исполнение доходов местного бюджета.

Эффективность данной системы достигается при реализации по названным направлениям таких функций управления как анализ, контроль и мотивация.

Определяющей функцией управления в процессе формирования доходов бюджета является планирование, а в процессе исполнения – учет.

Рассмотрев роль местного бюджета в системе социально-экономического развития территории, содержание и характеристику элементов системы управления местных бюджетов можно отметить следующее:

- местные бюджеты как составные звенья консолидированного бюджета являются его неотъемлемой частью. Они как раз и составляют важную часть той совокупности, которая используется для анализа и определения условий регулирования экономического и социального развития как отдельных территорий, так и государства в целом.

- экономическим механизмом обеспечения постоянного развития городов прежде всего является развитие производственного потенциала, а также эффективное пополнение бюджета, привлечения отечественных и иностранных инвестиций в региональную экономику.

Основными направлениями управления доходами местного бюджета является формирование доходной части и ее исполнения. Эффективность управления доходами бюджета, как в процессе формирования, так и в процессе исполнения городского бюджета заключается в правильном подходе к процессу его прогнозирования и планирования. При этом по каждому направлению должны реализовываться функции анализа, контроля и мотивации.

Главным является и тот факт, что на данный период времени нет надежной базы данных, на основании которых можно делать прогнозы. Одним из направлений эффективного формирования доходной части бюджета является детальный анализ выполнения каждой статьи на протяжении предыдущих лет с учетом определенных объективных причин отклонения от предусмотренных показателей.

Налоги являются главным источником доходов бюджета. Отталкиваясь от ситуации, сложившейся как на местном уровне, так и в стране в целом можно отметить то, что налогообложение должно базироваться на показателях законодательно закрепленной системы бухгалтерского и статистического учета, построенного с учетом международных требований и стандартов. Тем не менее, налоговая система должна быть стабильной, а в случае принятия решения относительно уменьшения налогов, необходимо изыскать источники пополнения выпадающих бюджетных доходов. Налоги в данной ситуации, выполняя свою фискальную функцию, должны в то же время являться инструментом перераспределения денежных средств, тем самым стимулируя воспроизводственный процесс.

Объективной предпосылкой обеспечения оптимальной сбалансированности бюджета является его реальное наполнение, в основе которого лежит экономический рост.

2 Анализ управления доходами местного бюджета

2.1 Анализ межтерриториального регулирования доходов

В течение 1999-2004 годов значительно изменилась структура доходов местного бюджета. Ее динамика свидетельствует о ее зависимости от налоговой политики (изменении налоговых ставок, базы налогообложения, налоговых льгот и т.д.). Экономическая ситуация в государстве также несомненно сказывается на структуре местных доходов.

В настоящее время управление региональными системами характеризуются своей сложностью, информативностью, комплексным характером процесса принятия решений, что в свою очередь требует системных исследований на основе обобщенных моделей социально-экономического развития конкретных территорий.

Основная цель нашего исследования требует более детального изучения основного звена в регулировании национальной экономики и регионального управления.

Сейчас Постановлением Кабинета Министров утвержден порядок расчета объема межбюджетных трансфертов (дотаций выравнивания, субвенций и средств, передаваемых в бюджет высшего уровня) и нормативов отчислений от общегосударственных налогов и сборов. Этот Порядок разработан во исполнение Закона Украины о Государственном бюджете Украины с учетом отдельных положений проекта Бюджетного Кодекса Украины, принятого Верховной Радой Украины.

Распределение объема межбюджетных трансфертов, определенных пунктами 1 и 3 первой части статьи 96 Бюджетного Кодекса, утвержденного законом о Государственном бюджете Украины, а именно: дотация выравнивания и средства, передаваемые в Государственный бюджет Украины и местные бюджеты из других местных бюджетов, определяется на основе формулы, утвержденной Кабинетом Министров и должна учитывать следующие параметры:

1) финансовые нормативы финансовой обеспеченности и корректирующие коэффициенты к ним;

2) количество жителей и количество потребителей социальных услуг;

3) индекс относительной налогоспособности соответствующего города или района.

4) прогнозный показатель корзины доходов бюджетов местного самоуправления для бюджетов городов Киева и Севастополя, городов республиканского и обласного значения, и прогноз доходов, определенных второй частью статьи 66 Кодекса – для районных бюджетов.

5) коэффициент выравнивания.

Согласно общим положениям порядка расчета объема межбюджетных трансфертов (дотаций выравнивания, субвенций и средств, передаваемых в бюджет высшего уровня) и нормативов отчислений от общегосударственных налогов и сборов, объем дотаций выравнивания, который предоставляется из государственного бюджета бюджетам областей и г.Севастополя, из бюджета Автономной Республики Крым и областных бюджетов – бюджетам городов республиканского (Автономной Республики Крым) и областного значения и бюджетам районов, а также средств, передаваемых в бюджет высшего уровня (Тi ), определяются общим фондом бюджета как разница между расчетным объемом расходов административно-территориальной единицы (Vi ), прогнозным объемом доходов, которые аккумулируются на ее территории (Di ), по единому типу следующей формулы:

Ti = ai ( Vi – Di ) (1)

Коэффициент выравнивания (ai )используется для местных бюджетов, передающих средства в государственный бюджет и вычисляется по формуле объема дотации выравнивания. Он имеет индивидуальное значение и определяется в границах от 0,60 до 1,00, что учитывает среднегодовой темп прироста объема корзины закрепленных доходов бюджета и административно-территориальной единицы за годы, являющиеся базовыми для расчета индекса относительной налогоспособности. При этом, общий объем средств, на который уменьшается сумма дотаций выравнивания, является тождественным общему объему средств, на который уменьшается сумма средств, которые передаются в Государственный бюджет Украины из местных бюджетов в случае использования коэффициента выравнивания.

При проведении расчетов объем межбюджетных трансфертов на 2005 год коэффициент выравнивания aI принимается равным единице для всех дотационных бюджетов.

Объём дотаций выравнивания из государственного бюджета, предоставляемых местным бюджетам или средств, которые передаются из этих бюджетов в государственный бюджет (Ti ), определяется по общему фонду бюджета административно-территориальной единицы как разница между расчетным объёмом расходов (Vi ), прогнозным показателем объёма доходов (корзины доходов), которые аккумулируются на её территории (Di ) с переменным коэффициентом выравнивания aI , и расчетного объема корректировки доходов (Di )по единому типу формулы:

Ti = a i ( Vi – (Di - Di )) (2)

Объем субвенций на финансирование льгот и субсидий населению на оплату электроэнергии, природного и сжиженного газа, жилищно-коммунальных услуг определяется для административно-территориальных единиц, исходя из общих финансовых ресурсов, что является источником их формирования, и соответствующих расчетных расходов местных бюджетов на эту цель. Что касается объемов субвенций на другие цели, предусмотренные Законом Украины «О государственном бюджете», то они определятся по другим отдельным расчетам.

Формула расчета индекса относительной налогоспособности соответствующей административно-территориальной единицы утверждается Кабинетом Министров Украины. При расчете объемов доходов корзины №1 также учитываются потери закрепленных доходов соответствующих местных бюджетов в следствие получения льгот плательщикам налогов в соответствии с решением Верховного Совета АРК и соответствующих местных советов.

Ki = [((Di1 + Li1 ) / (Du1 + Lu1 )) Nu1 + ((Di2 + Li2 ) / (Du2 + Lu2 )) Nu2 +

+ ((Di3 + Li3 ) / (Du3 + Lu3 )) Nu3 ] / (Nil + Ni2 + Ni3 ), (3)

где: Ki – индекс относительной налогоспособности административно-территориальной единицы;

Dul , Du2 , Du3 , Dil , Di2 , Di3 - доходы, закрепленные за всеми местными бюджетами и бюджетом административно-территориальной единицы по отчетным данным об их фактическом поступлении за соответствующие годы базового периода;

Lul , Lu2 , Lu3 , Lil , Li2 , Li3 - сумма льгот, предоставленных местными органами власти по налогам и сборам, включенным в доходы, закрепленные за всеми местными бюджетами и бюджетом административно-территориальной единицы за соответствующие годы базового периода;

Nul , Nu2 , Nu3 , Nil , Ni2 , N13 - численность населения Украины и административно-территориальной единицы на 1 января соответствующего года базового периода.

Индекс относительной налогоспособности является коэффициентом, который определяет уровень налогоспособности административно-территориальной единицы в сравнении с аналогичным средним показателем по Украине из расчета на одного жителя. Объем корзины доходов соответствующего бюджета с использованием индекса налогоспособности бюджета города определяется на основе данных о фактическом исполнении соответствующего бюджета за три последних бюджетных периода. Индексы относительной налогоспособности не могут изменятся и пересматриваться чаще, чем раз в три года.

Расчет объема доходов, закрепленных за местными бюджетами, осуществляется на основе прогнозного объема доходов сводного бюджета Украины, определенного в свою очередь, на основе прогнозных основных макропоказателей экономического и социального развития Украины на плановый бюджетный период, а также путем применения индекса относительной налогоспособности административно-территориальной единицы по формуле:

Di = Ki (Nl + Nil + Ni3 ) Du5 / (Nul + Nu2 + Nu3 ), (4)

где: Du5 - прогнозный объем доходов (корзины доходов), закрепленных за всеми местными бюджетами, которые учитываются при определении межбюджетных трансфертов на плановый бюджетный период;

Ki – индекс относительной налогоспособности административно-территориальной единицы.

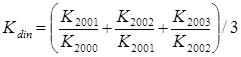

С целью учета депрессивности отдельных административно-территориальных единиц прогнозный показатель корзины доходов, которые учитываются при определении объема межбюджетных трансфертов (Di ), рассчитанный в порядке формулы 2.1.5, изменяется на расчетный объем корректирования доходов ( Di), рассчитываемый по следующей формуле:

![]() (5)

(5)

где Kdin – коэффициент динамики индекса относительной налогоспособности за 2000-2003гг., который рассчитывается по формуле:

![]() (6)

(6)

Kstd – корректировочный коэффициент снижения индекса относительной налогоспособности, который имеет 4 значения в зависимости от значения коэффициента Kdin (Таблица 5):

Таблица 5 Размер корректировочного коэффициента снижения динамики индекса относительной налогоспособности

| Значение коэффициента Kdin | Корректировочный коэффициент Kstd |

| до 0,9 | 1,0 |

| от 0,9 до,95 | 0,5 |

| от 0,95 до 1,0 | 0,25 |

| от 1,0 и более | 0 |

Как уже рассматривалось нами раннее, общий объем доходов складывается из трех основных частей:

- доходы, которые закрепляются за бюджетами местного самоуправления и учитываются при определении объемов межбюджетных трансфертов или исключения из местного бюджета (Корзина №1);

- собственные доходы местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов, определенных в статье 69 Бюджетного Кодекса Украины (Корзина №2);

- межбюджетные трансферты (дотация и субвенция, которые предоставляются бюджетом высшего уровня бюджетам низших уровней).

Рассмотрим состав доходов, которые закреплены за бюджетами местного самоуправления и включены при определении объемов межбюджетных трансфертов (Корзина 1) [Ст.64, 69]

К доходам, которые закрепляются за бюджетами местного самоуправления и учитываются при определении объемов межбюджетных трансфертов, принадлежат такие налоги и сборы (обязательные платежи):

1) подоходный налог с граждан в части, определенной статьей 65 этого Кодекса;

2) государственная пошлина в части, которая принадлежит соответствующим бюджетам;

3) плата за лицензии на проведение определенных видов хозяйственной деятельности и сертификаты, которые выдаются исполнительными органами соответствующих советов;

4) плата за государственную регистрацию субъектов предпринимательской деятельности, которая взыскивается исполнительными органами соответствующих советов;

5) плата за торговый патент на осуществление некоторых видов предпринимательской деятельности (за исключением платы за приобретение торговых патентов пунктами продажи нефтепродуктов (автозаправочными станциями, заправочными пунктами), которая взыскивается исполнительными органами соответствующих советов;

6) поступления административных штрафов, которые накладываются исполнительными органами соответствующих советов или образованными ними в установленном порядке административными комиссиями;

7) единый налог для субъектов малого предпринимательства в части, которая принадлежит соответствующим бюджетам.

Расчет прогнозного показателя объема доходов по корзине №1 (т.е. расчет прогнозных поступлений закрепленных за доходами местных бюджетов (кроме налога на прибыль с граждан) с учетом поступлений фиксированного налога на доходы физических лиц предпринимательской деятельности) осуществляется путем прямого расчета с использованием индекса относительной налогоспособности соответствующей административно-территориальной единицы, которая вычисляется на основе отчетных данных о фактических поступлениях соответствующих налогов, сборов в эти бюджеты за три последние бюджетные периоды (базовый период), предыдущие тому, в котором формируются показатели бюджета на плановый бюджетный период.

К собственным доходам местных бюджетов, которые не учитываются при определении объема межбюджетных трансфертов относятся:

1) местные налоги и сборы, которые зачисляются в бюджет местного самоуправления;

2) 65 процентов платы за землю;

3) налог с собственников транспортных средств и других самоходных машин и механизмов в части, которая зачисляется в соответствующий бюджет;

4) поступления сумм процентов за пользование временно свободными бюджетными средствами;

5) налог на промысел, который зачисляется в бюджеты местного самоуправления;

6) поступления дивидендов, начисленных на акции (доли, паи) хозяйствующих обществ, которые есть в собственности соответствующей территориальной общины;

7) плата за загрязнение окружающей природной среды в части, которая зачисляется в соответствующий бюджет;

8) средства от отчуждения имущества, которое находится в коммунальной собственности, в том числе от продажи земельных участков несельскохозяйственного назначения, которые находятся в коммунальной собственности;

9) фиксированный сельскохозяйственный налог в части, которая зачисляется в бюджет местного саморегулирования;

10) плата за аренду имущественных комплексов, которые находятся в коммунальной собственности;

11) поступления от местных денежно-имущественных лотерей;

12) плата за гарантии, предоставленные с соблюдением условий, определенных статьей 17 Бюджетного Кодекса Украины;

13) гранты и подарки в стоимостном выражении;

14) собственные поступления бюджетных учреждений, которые удерживаются за счет средств соответствующего бюджета;

15) налог на прибыль предприятий коммунальной собственности;

16) платежи за специальное использование природных ресурсов местного значения;

17) другие поступления, предусмотренные законом.

Следует отметить, что хотя Министерство Финансов и не учитывает доходы корзины №2 при расчете трансфертов, однако, осуществляет ее расчет, поскольку плата за землю является частью доходов районных и областных бюджетов. Кроме этого, Министерство Финансов обязано осуществлять оценку всех ресурсов сводного бюджета Украины. Распределение корзины №2 Министерство Финансов осуществляет также с использованием индексов налогоспособности. Эти расчеты финансовый орган может учитывать при формировании своих собственных доходов.

Расчет объема доходов, которые являются внешними – трансфертов из государственного и областного бюджетов, осуществляется отдельно по каждому виду поступлений. Размер дотаций местному бюджету или изъятие из местного бюджета зависит от вычисленного прямым способом объемов доходов корзины №1 и расходов на делегированные полномочия. Объем субвенции, которая предоставляется из Государственного бюджета определяется Законом о Государственном бюджете. Трансферт из областного бюджета также может быть безусловный, то есть являться дополнительной дотацией для преодоления диспропорций в границе бюджетных учреждений или затрат от не попавших доходов, или условный – субвенцией. В свою очередь, субвенция так же может быть осуществлена на договорных или бездоговорных условиях. Так, в случае разделении на областном уровне субвенции из Государственного бюджета, соглашение не заключается – условия предоставления субвенции фактически определяются Законом о государственном бюджете и соответствующими специальными нормативными актами (например, которые регулируют некоторые программы по социальной защите).

После проведения вышеуказанных расчетов доходов корзины №1 местными финансовыми органами осуществляется сравнение величин, вычисленных Министерством Финансов прямым расчетом и прогнозными расчетами экономического развития. Окончательный объем доходов корзины №1 определяется сессиями соответствующих местных органов, но он не влияет на размер трансферта местному бюджету или исключения из местного бюджета, определенного министерством финансов Украины.

Местный совет может увеличивать доходы корзины №1 по отношению к рассчитанным Минфином, если прогнозы показывают лучшие показатели. Уменьшение же доходной части также возможно, однако в политическом плане это не оправдано.

В свою очередь, бюджет состоит из общего и специального фондов. Общий фонд бюджета включает: все доходы бюджета, кроме тех, которые предназначены для зачисления в специальный фонд; все расходы бюджета за счет поступлений в общий фонд бюджета; финансирование общего фонда бюджета.

Специальный фонд бюджета включает: бюджетные распоряжения на расходы за счет конкретно определенных источников поступлений; гранты или подарки (в стоимостном выражении), полученные распорядителями бюджетных средств на конкретную цель; разницу между доходами и расходами специального фонда бюджета.

Сумму доходов местного бюджета можно представить в виде следующей формулы:

Доходов=налоговые доходы+неналоговые доходы +

+доходы от операцийс капиталом + трансферты (7)

Бюджетный кодекс Украины, принятый в 2001 году, закрепил первые результаты начатой бюджетной реформы и наладил прямые связи государственного и местных бюджетов. Кодекс не только определил, но и закрепил конкретные источники доходов за местными бюджетами. Это дало возможность направить усилия на увеличение доходов и на усиление эффективности использования бюджетных средств на местном уровне. Другими словами, органы местного самоуправления получили долгожданные реальные стимулы к увеличению и наращиванию своих финансовых ресурсов. В то же время кодекс предусматривает одно из важных и обязательных условий - прозрачность бюджетного процесса, а именно: применение новых подходов и методов анализа конкретных текущих или перспективных проблем для принятия соответствующих решений.

Принятый Бюджетный Кодекс предполагает ликвидацию межрегиональных дисбалансов с помощью рассчитанных по формуле трансфертов. Эта система расчетов предполагает равные возможности финансирования на душу населения не зависимо от уровня местного бюджета во всех регионах.

Важной особенностью формульных трансфертов, которую часто не совсем понимают, является то, что в основе трансфертов лежит различие между расчетной расходной потребностью и расчетной возможностью доходов. Однако ни расчетная расходная потребность, ни расчетная налоговая потребность не определяются фактическими объемами доходов и расходов, которые наблюдаются в процессе выполнения бюджетов. Вместе с тем, показатель расчетной расходной потребности основывается на расчете расходных нормативов, а расчетная доходность — зависит от эффективности и потенциала сбора доходов. Как следствие, формула создает важные стимулы к сбережению средств и мобилизации дополнительных доходов где только возможно.

Дотация, вычисленная по формуле, может восприниматься как фиксированный, одноразовый платеж, на объеме которого не могут сказаться усилия местного самоуправления, направленные на сокращение расходов или на наращении базы налогообложения. Поэтому органы местного самоуправления не смогут найти наиболее экономный способ предоставления социальных услуг, при этом не теряя ничего из сэкономленных средств.

Аналогично, если орган местного самоуправления, прилагает различные усилия относительно расширения базы налогообложения и достигает при этом успеха, у него остается львиная доля привлеченных доходов. Это связано с тем, что относительный индекс налогоспособности фиксируется на продолжительный период времени, и какое-либо наращение доходов в следующем периоде будет влиять на трансферт лишь в той мере, в которой оно будет влиять на прогноз суммарных среднедушевых доходов в следующем и бюджетном периоде.

Этот момент можно проиллюстрировать простым арифметическим примером. Предположим, что есть город с населением 1 млн. жителей и индексом налогоспособности, равным 2. Предположим дальше, что общий объем корзины доходов составляет 8 млрд. грн. Поскольку общее количество населения Украины — 50 млн., то среднедушевые доходы корзины -160 грн. При таких условиях расчетная доходоспособность города представляют собой произведение его индекса, суммарных среднедушевых доходов и количества его населения, то есть в этом случае — 320 млн. грн. (2*160*1000000). Предположим дальше, что этому городу в следующем году удалось нарастить свою базу налогообложения, и прирост доходов составлял 50 млн. грн. Если этот прирост будет учитываться при прогнозировании доходов на следующий год, общие среднедушевые доходы корзины возрастут до 161 грн. Рассчитанная доходоспособность города, таким образом, возрастет до 322 млн. (2*161*1000000), в результате чего при расчете дотации городу для следующего года изменится на 2 млн. грн. То есть, если город является получателем трансферта, то его объем уменьшится на 2 млн. грн. и город сможет оставить в своем распоряжении 48 млн. грн, или 96% полученного ним прироста доходов. Если же этот город является донором, а не получателем трансферта, то сумма, которая оно может пересчитать к центру, возрастет на 2 млн. грн с тем самым следствием относительно доли прироста доходов, которое остается в его распоряжении.

Что же по отношению к собственным доходам, то если орган местного управления сможет расширить свою базу собственных источников поступлений, то в его распоряжении остаются все дополнительные доходы. Это связан с тем, что собственные доходы исключены из расчета корзины доходов, итак уровень трансфертов ни каким образом не зависит от суммы собранных собственных доходов.