Исследование экономической эффективности инновационного проекта

СОДЕРЖАНИЕ: Экономическая оценка инновационной деятельности предприятия. Анализ условий безубыточности. Плановый расчет показателей инновационного менеджмента. Надежность, риск бизнеса и капитальных вложений в предпринимательское дело. Планируемые показатели фирмы.Содержание

Введение

1.Теоретическая часть

1.1. Теоретические основы инновационной деятельности

2. Проектная часть

2.1 Исходные данные для оценки рынка сбыта

2.2 Маркетинговые исследования

2.3 Оценка неопределенности риска

2.3.1 Анализ условий безубыточности

2.3.2Плановый расчет показателей инновационного менеджмента

2.3.3 Погашение кредита

3. Экономическая оценка инновационного проекта

Заключение

Список используемой литературы

Введение

Рентабельность инновационной деятельности предприятия определяется результативностью новшеств по отношению к издержкам предпринимателя на их осуществление.

Метод оценки экономической эффективности инновационного проекта основывается на анализе динамики поступлений и платежей денежных средств. Такой подход, основанный на анализе «потока наличности», нашел широкое отражение в западной теории и практике инвестиционных расчетов.

На прединвестиционной стадии оцениваются возможности фирмы участвовать в разработке и реализации инновационного проекта. Проводятся маркетинговые исследования с целью выяснения потребности этого новшества, наличия конкурентов и т.д. с помощью маржинального анализа определяется стратегия реализации инновации и производится оценка инновационного проекта в целом, с учетом экономической эффективности инвестируемых в проект денежных средств вне связи с источником их возникновения (собственные или заемные, внутренние или внешние).

Основной целью в данной работе является формирование стратегии на рынке сбыта для занятия на нем ведущего положения, определив при этом спрос и емкость рынка на приборы и изделия, а также разработка таких методов организации и управления инновационной деятельностью, с помощью которых можно было бы успешно внедрять инновации на рынке и, как результат, получать устойчивую прибыль.

В работе рассматривается инновационное предприятие, специализирующееся на реализации инноваций. В связи с большим риском инновационной деятельности экономические результаты предприятия могут быть либо положительными (прибыль), либо отрицательными (убытки). Конкретной задачей работы является выполнить расчеты, маркетинговые исследования, рассмотреть системный подход инновационного менеджмента как взаимосвязанные в едином цикле управления действия по стратегическому маркетингу, планированию, организации процессов, мотивации и регулированию, а также координации всех работ с обоснованным выводом.

1.Теоретическая часть

1.1 Теоретические основы инновационной деятельности

Инновационный менеджмент сравнительно новое понятие для научной общественности и предпринимательских кругов России. Именно в настоящее время Россия переживает бум новаторства. На смену одним формам и методам управления экономикой приходят другие. В этих условиях инновационной деятельностью буквально вынуждены заниматься все организации, все субъекты хозяйствования от государственного уровня управления до вновь созданного общества с ограниченной ответственностью в сфере малого бизнеса.

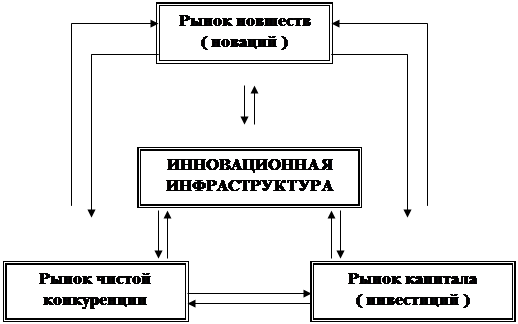

Общеизвестно, что переход от одного качества к другому требует затрат ресурсов (энергии, времени, финансов и т.п.). Процесс перевода новшества (новации) в нововведение (инновации) также требует затрат различных ресурсов, основными из которых являются инвестиции и время. В условиях рынка как система экономических отношений купли – продажи товаров, в рамках которой формируются спрос, предложение и цена, основными компонентами инновационной деятельности выступают новшества, инвестиции и нововведения. Новшества формируют рынок новшеств (новаций), инвестиции рынок капитала (инвестиций), нововведения (инновации) рынок чистой конкуренции нововведений. Эти три основных компонента и образуют сферу инновационной деятельности (рис.1).

Рис.1 Схема инновационной деятельности.

Под инновациями в широком смысле понимается прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного или иного характера. Период времени от зарождения идеи, создания и распространения новшества и до его использования принято называть жизненным циклом инновации. С учетом последовательности проведения работ жизненный цикл инновации рассматривается как инновационный процесс.

2. Проектная часть

2.1 Исходные данные для оценки рынка сбыта

Объектом исследования является инновационное предприятие ЗАО «Регул», созданное на базе действующего научно-производственного объединения «Химреактив» в г. Москве с целью содействия распространению научных достижений. Фирма ЗАО «Регул» специализируется на производстве и реализации инноваций, связанных с химическими приборами различного назначения.

На предприятии работает 15 человек, в том числе директор, главный бухгалтер, главный технолог и 12 человек рабочих.

Инновационная фирма «Регул» приобрела за 500,0 тыс. рублей несколько новшеств, среди которых одно оказалось наиболее привлекательным – инновационный проект по созданию прибора, определяющего наличие тяжелых металлов и других токсикантов в жидких средах. С его помощью можно за одну минуту определить с очень высокой точностью (до 0,001) наличие того или иного токсиканта. По своим тактико-техническим данным он намного превосходит аналогичные приборы других фирм, которые приведены в таблице № 1.

Таблица 1

Сравнительная характеристика приборов.

| № п/п |

Параметры |

Фирмы |

|||

| Регул |

Диод |

Каскад |

Рубин |

||

| 1 |

Количество химических элементов, определяемых прибором |

70 |

32 |

20 |

16 |

| 2 |

Количество органических токсикантов, определяемых прибором |

20 |

5 |

5 |

- |

| 3 |

Время на определение наличия свинца в бензине (мин) |

5 |

- |

- |

- |

| 4 |

Время определения химического элемента в жидких средах (мин) |

1 |

5 |

6 |

10 |

| 5 |

Предельное содержание токсикантов в жидкой среде, определяемых прибором |

0,001 |

0,01 |

0,01 |

0,01 |

| 6 |

Качество прибора |

высокое |

среднее |

среднее |

среднее |

| 7 |

Вес прибора в сборе (кг) |

1,3 |

1,0 |

1,2 |

1,3 |

Прибор собран в небольшой фибровый чемоданчик типа «дипломат». Его особенность заключается в наличии узких бумажных индикаторных полосок (100 штук в блоке), по мере расходования которых потребителю необходимо закупать у фирмы новые.

Для начала производства приборов фирме ЗАО «Регул» необходимо затратить 12 000,0 тыс. рублей на закупку основного оборудования, материалов, реактивов, сырья, заработной платы сотрудникам и т.д. калькуляция бизнес-операции приведена в таблице 2.

Таблица 2

Калькуляция бизнес-операции.

| № п/п |

Виды расхода |

Сумма расходов, тыс. руб. |

|

| Вариант 1 |

Вариант 2 |

||

| 1 |

Основные средства |

4200,0 |

2800,0 |

| 2 |

Материальные ресурсы |

4266,0 |

2880,0 |

| 3 |

Трудовые ресурсы |

1512,0 |

1004,0 |

| 4.1 |

Прочие затраты, в том числе: Оплата информации |

812,0 105,0 |

491,0 60,0 |

| 4.2. |

Оплата услуг |

83,0 |

31,0 |

| 4.3. |

Арендная плата |

120,0 |

80,0 |

| 4.4. |

Амортизационные расходы |

504,0 |

320,0 |

| 5 |

Оплата процентов за кредит |

1210,0 |

825,0 |

| ИТОГО: |

12 000,0 |

8000,0 |

|

Производственная зарплата и зарплата руководства фирмой взяты из расчета трехквартального инвестиционного периода, т.е. чистая зарплата рабочего (без начислений) равна 5 000 руб. в месяц, ИТР – 10 000 руб. в месяц. Полная зарплата, т. е. с начислениями (без подоходного налога), равна:

Для рабочего

Начисления = 5 000 * 0,4 = 2 000 руб./мес.

Зарплата с начислениями = 5 000 + 2 000 = 7 000 руб./мес.

ЗП в квартал будет равна – ЗП = 7 000 * 3 = 21 000 руб./мес.

Зарплата всех рабочих в квартал – ЗП = 21 000 * 12 = 252 000 руб./мес.

Трехквартальная зарплата для всех рабочих – ЗП = 252 000 * 3 = 756 000 руб./мес.

Для одного ИТР

Начисления = 10 000 * 0,4 = 4 000 руб./мес.

Зарплата с начислениями = 10 000 + 4 000 = 14 000 руб./мес.

ЗП в квартал одного ИТР – ЗП = 14 000 * 3 = 42 000 руб./мес.

Зарплата всех ИТР в квартал – ЗП = 42 000 * 13 = 126 000 руб./мес.

Трехквартальная зарплата для всех ИТР – ЗП = 126 000 * 3 = 378 000 руб./мес.

Общая зарплата с начислениями за квартал равна:

ЗП общ. кв. = 252 000 + 126 000 = 378 000 руб./мес.

Общая трехквартальная зарплата с начислениями равна:

ЗПобщ. = 378 000 * 3 + 1 134 000 руб.

Составляя калькуляцию, мы исходили из двухгодичной потребности в материальных ресурсах, зарплате и др. в результате первоначальная сумма затрат оказалась равна 12 000 рублей. Отсюда и весьма значительный кредит и проценты за него. Поэтому, если взять основные средства в аренду, а остальные параметры снизить до годичной потребности в них, то новый вариант будет намного привлекательнее и составит 8000,0 тыс. рублей (см. таблицу 2).

В качестве источников финансирования были приняты: кредит банка, коммерческий кредит поставщика технологического оборудования и материальных ресурсов фирмы «Орион», собственные средства.

Согласно Кредитному договору банк предоставляет кредит в размере 4 000,0 тыс. рублей с выплатой поквартально процентной ставки, начиная с пятого квартала, исходя из годовой процентной ставки 22%, основной долг возвращается равными частями, начиная с пятого квартала. Проценты за кредит начисляются с оставшейся суммы. Обеспечением по кредиту является залог имущества фирмы и прибыль, получаемая предприятием, в том числе и от других бизнес-операций. Срок погашения кредита – 2 года.

Согласно Кредитному договору поставщик технологического оборудования и материальных ресурсов предоставляет кредит в размере 4000,00 тыс. рублей с выплатой поквартально процентной ставки, начиная с четвертого квартала, исходя из годовой процентной ставки 20%, основной долг возвращается равными частями, начиная с четвертого квартала. Проценты за кредит начисляются с оставшейся прибыль, получаемая фирмой «Регул», в том числе и от других бизнес-операций. Срок погашения кредита – 2 года.

Часть финансирования осуществляется за счет собственных средств в размере 500 000 рублей.

Общая схема финансирования представлена в таблице 3.

Инвестиционные издержки включают затраты на приобретение основных средств, сырье, материалы и т.д. в размере 8000,0 тыс. рублей.

Норма начислений на износ основных средств (амортизация) равна 12% в год. По окончании инвестиционной стадии проекта, продолжительность которой составляет три квартала первого года осуществления проекта, намечается выпустить пробную партию в количестве 200 штук приборов с целью выяснения спроса на прибор, критических замечаний потребителей и т.д.

После проведения необходимой корректуры изделия в четвертом квартале планируется выпустить опытную партию в 2000 штук, уточнив при этом как технические, так и коммерческие характеристики прибора. С пятого квартала фирма выбирает оптимальную стратегию с целью не только выгодно реализовать уникальный прибор, но и рассчитывает при этом расплатиться со всеми долгами и выйти из кризисной ситуации.

Планируемые текущие производственно-сбытовые расходы должны включать:

-затраты на оплату труда персонала составляют 60,0 тыс. руб. в месяц без учета отчислений на социальные нужды плюс премиальные в размере 1% от фактических объемов производства и реализации продукции;

-затраты на оплату труда руководству фирмой составляют 30,0 тыс. рублей в месяц без учета отчислений на социальные нужды плюс 1% от фактических объемов производства и реализации продукции; отчисления во внебюджетные государственные фонды составляют 40% от заработной платы;

-накладные расходы, относимые на данный проект, составляют ежемесячно:

· Аренда помещений и оборудования - 80,0 тыс. руб.

· Амортизация - 320, тыс. руб.

· Прочие расходы - 96,0 тыс. руб.

Налог на прибыль составляет 24% от налогооблагаемой прибыли.

НДС – налог на добавленную стоимость. НДС = (ВР – Зм) * 18%,

где ВР – выручка от реализации;

Зм – материальные затраты.

Изучение информации позволило определить объем реализации приборов у основных конкурентов – «Диод», «Каскад», «Рубин» на рынке сбыта – 3000 шт./год; 2500 шт./год и 2800 шт./год и времянахождения на рынке - 4 года; 3 года и 1 год соответственно.

Установившиеся цены на рынке на этот тип приборов находятся в пределах 1500 – 3000 рублей в зависимости от их тактико-технических данных.

2.2 Маркетинговые исследования

Фирма «Регул» специализируется на производстве и реализации инноваций, потребители которых определяются в рамках стратегического маркетинга.

Руководство фирмы, используя маркетинг как инструмент адаптации производственно-сбытового процесса к требованиям рынка сбыта, ставит своей главной целью выпуск прибора, а также быстрой окупаемости своих капиталовложений и получение достойной прибыли от продажи этого прибора.

Исследование рынка проводится с целью стратегического прогнозирования его основных параметров для разработки стратегии фирмы. Для этого необходимо определить:

-функции или потребности, которые нужно удовлетворить;

-группы потребления по целевым сегментам;

-объемы, цены и сроки продаж по целевым сегментам;

-технологии удовлетворения потребностей потребителей.

Для решения этой задачи необходимо:

-определить рынок, на котором фирма «Регул» будет реализовать свою продукцию и вести конкурентную борьбу;

-разбить рынок на части (сегменты), состоящие из потребителей со схожими поведенческими и мотивационными характеристиками, т. е. либо работа будет вестись на всем рынке, либо сфокусируется на одном или нескольких сегментах в пределах базового рынка.

Исходя из построения дерева целей и данных маркетинговых исследований, можно выявить круг вероятных потребителей прибора, который может определять токсиканты в жидких средах.

Этими предприятиями могут быть все те организации и предприятия, которые в той или иной степени пользуются водой или какими-то растворами в своей производственной деятельности.

Например, это могут быть городские водопроводные станции, заводские и городские очистные сооружения, лаборатории химических предприятий, больниц и других медицинских учреждений, институты, школы и т. д.

Даже в этом небольшом перечне предприятий и организаций можно выделить несколько сегментов потребителей прибора:

-группа производственных потребителей;

-группа медицинских учреждений;

-группа учебных заведений;

-частные лица.

Каждый из этих потребителей характеризуется схожими поведенческими и мотивационными характеристиками в своих сегментах.

Составив схему базового сегмента, можно оценить привлекательность каждого сегмента, а также конкурентоспособность фирмы «Регул».

Определив количество потребителей в каждом сегменте рынка, можно рассчитать количество блоков индикаторных полосок (далее БИП), используемых каждым потребителем, и внести эти данные в таблицу 4.

Таблица 4

Потребное количество БИП в квартал для целевых сегментов.

| № п/п |

Сегмент |

Потребители |

Количество потребителей |

Количество анализов в единицу времени |

Всего |

||||

| На одном предприятии |

На всех предприятиях |

||||||||

| в час |

в сутки |

в месяц |

в квартал |

в квартал |

|||||

| 1 |

Производственных организаций |

Городские водопроводные станции |

2 |

6 |

144 |

4320 |

12960 |

25920 |

260 |

| 2 |

Заводские очистные сооружения |

2 |

3 |

72 |

2160 |

6480 |

12960 |

130 |

|

| 3 |

Городские очистные сооружения |

3 |

3 |

72 |

2160 |

6480 |

19440 |

195 |

|

| 4 |

Лаборатории химических предприятий |

2 |

4 |

96 |

2880 |

8640 |

17280 |

173 |

|

| 5 |

Лаборатории пищевого предприятия |

1 |

6 |

144 |

4320 |

12960 |

12960 |

130 |

|

| 6 |

Медицинских учреждений |

Лаборатории больниц |

2 |

4 |

96 |

2880 |

8640 |

17280 |

173 |

| 7 |

Лаборатории поликлиник |

2 |

4 |

96 |

2880 |

8640 |

17280 |

173 |

|

| 8 |

Учебных учреждений |

Институты |

2 |

- |

60 |

1800 |

5400 |

10800 |

108 |

| 9 |

Школы |

4 |

- |

30 |

90 |

270 |

10800 |

108 |

|

| 10 |

Частных лиц |

Частные лица |

10 |

- |

- |

1 |

3 |

30 |

0,3 |

| ИТОГО: |

30 |

30 |

810 |

23491 |

70473 |

33500 |

336,5 |

||

Следующим этапом необходимо проранжировать потребителей по объему и времени потребления БИП.

Ранжирование предприятий по потреблению БИП в квартал показало следующее распределение:

1. Городские водопроводные станции - 260 шт./кв.

2. Городские очистные сооружения - 195

3. Лаборатории химпредприятий - 173

4. Лаборатории больниц - 173

5. Лаборатории поликлиник - 173

6. Лаборатории пищевого комбината - 130

7. Заводские очистные сооружения - 130

8. Институты - 108

9. Школы - 108

10. Частные лица - 0,3

На основе выявленной потребности индикаторных полосок (таблица 4) и приборов (таблица 5) и в соответствии с производственными возможностями, определяемыми производственной мощностью фирмы и стратегическим планом по производству и реализации продукции, планируется производственная программа (план)

Таблица 5

Производственная программа (план).

| № п/п |

Наименование изделия |

Объем продукции, выпускаемой в квартал |

Всего |

||||

| IV |

V |

VI |

VII |

VIII |

|||

| 1 |

Прибор |

1000 |

1200 |

1500 |

1600 |

1750 |

7050 |

| 2 |

БИП |

1450 |

1500 |

1700 |

1800 |

1900 |

8350 |

| ИТОГО |

2450 |

2700 |

3200 |

3400 |

3650 |

15400 |

|

Это программа должна включать следующие мероприятия:

- выплата всех кредитов и процентов по ним в установленный срок;

- параллельно с выпуском приборов наладить выпуск и реализацию БИП, чтобы обеспечить ими уже имеющихся потребителей и вновь приобретенных.

Для этого необходимо:

· Рассчитать дополнительное количество рабочих, чтобы организовать вторую смену;

· Рассчитать зарплату этих рабочих;

· Определить необходимый объем выпуска БИП;

· Определить объем выпуска всей продукции за отчетный период (таблица 5) .

Производственная программа (прогноз).

| № п/п |

Наименование изделия |

Объем продукции, выпускаемой в квартал |

Всего |

||||

| IV |

V |

VI |

VII |

VIII |

|||

| 1 |

Прибор |

924 |

1056 |

1188 |

1320 |

1900 |

6388 |

| 2 |

БИП |

924 |

1056 |

1188 |

1320 |

1400 |

5888 |

| ИТОГО |

1848 |

2112 |

2376 |

2640 |

3300 |

12276 |

|

Таблица 6

Исходные данные для оценки рынков сбыта.

| № п/п |

Показатели |

г. Москва |

Город и населенные пункты в радиусе 100 км. |

Рынки, удаленные за 100 км и более |

| 1 |

Уровень спроса |

Высокий |

Высокий |

Средний |

| 2 |

Степень удовлетворения спроса |

Средняя |

Средняя |

Низкая |

| 3 |

Уровень конкуренции |

Высокий |

Средний |

Низкий |

| 4 |

Доля потребителей, готовых купить продукцию, % |

25 |

10 |

3 |

Реализация рыночной стратегии фирмы должна строиться на освоении открытых сегментов рынка (таблицы 7 и 8).

Таблица 7

Оценка конкурентов.

| № п/п |

Название фирм основных конкурентов |

Цена изделия, руб./шт. |

Количество изделий, выпускаемых в год, шт. |

Выручка от реализации продукции, тыс. руб. |

Годовой объем продукции, % |

Объем продукции за время присутствия на рынке, шт. |

Объем продукции за время присутствия на рынке, % |

| 1 |

«Диод» |

3000 |

3000 |

9000,0 |

2,31 |

12000 |

9,23 |

| 2 |

«Каскад» |

2500 |

2500 |

6250,0 |

1,92 |

7500 |

5,77 |

| 3 |

«Рубин» |

1500 |

2800 |

4200,0 |

2,15 |

2800 |

2,15 |

| ИТОГО: |

8300 |

6,38 |

22300 |

17,15 |

Всего конкуренты занимают 17,15% от общего объема рынка этих приборов, т.е. 22 300. остаются «незанятыми» 82,85%, или 107 729 штук приборов.

Таблица 8

Оценка конкурентов.

| № п/п |

Характеристика конкурирующей продукции |

Основные конкуренты фирмы |

||

| «Диод» |

«Каскад» |

«Рубин» |

||

| 1 |

Объем продаж, шт./год |

3000,0 |

2500,0 |

2800,0 |

| 2 |

Занимаемая доля рынка, % |

9,23 |

5,77 |

2,15 |

| 3 |

Уровень цены, руб./шт. |

3000,0 |

2500,0 |

1500,0 |

| 4 |

Финансовое положение |

устойчивое |

устойчивое |

устойчивое |

| 5 |

Уровень технологии |

средний |

средний |

средний |

| 6 |

Качество продукции |

среднее |

среднее |

среднее |

| 7 |

Расходы на рекламу |

осуществляет |

осуществляет |

осуществляет |

| 8 |

Привлекательность внешнего вида |

средняя |

средняя |

средняя |

| 9 |

Время деятельности фирмы на рынке, лет |

4 |

3 |

1 |

Маркетинговая стратегия фирмы «Регул» - это проникновение с товаром рыночной новизны на свободный сегмент рынка и завоевание части рынка за счет оптимальной стратегии ценовой политики. Ближайшей перспективой через 2 года фирмы «Регул» является занятие и освоение 10-15 % доли рынка.

2.3 Оценка неопределенности риска

2.3.1 Анализ условий безубыточности

Организация и информирование нового инновационного проекта ставят ряд серьезных вопросов перед предприятием:

- не приведет ли в будущем вновь организуемый проект к серьезному падению прибыли?

- не окажется ли он убыточным?

- не станет ли предприятие банкротом? и т.д.

Все это связано с характерным свойством инноваций – свойством неопределенности и риска. В связи с этим возникает необходимость того, чтобы инновационные предпринимательство стало обладать хотя бы некоторой надежностью, а в известном смысле и показателем финансовой прочности. Тогда бы оно стало достаточно устойчивым и маловосприимчивым к рыночным колебаниям и неблагоприятной конъектуре.

Мы провели маркетинговые исследования, спрогнозировали спрос, свое рыночное поведение и поведение конкурентов, а в итоге определили реальную для рынка будущую равновесную цену, которая может рассматриваться как твердая и исходная цена для дальнейшего анализа условий безубыточности.

Анализ точки безубыточности может быть полезен определением не столько «порового» минимального допустимого по прибыльности режима работы, сколько такого сочетания цены, объема выпуска и продажи товара, при котором будет максимизироваться оборот предприятия – с сохранением достаточной меры его экономической безопасности, т.е. так, чтобы обеспечивалась, как минимум, безубыточность работы инновационного предприятия.

Для этого предпринимателю (руководителю) фирмы необходимо определить различные «пороговые» значения объемов продаж изделия, при достижении которых рассматриваемое изделие (прибор) будет обеспечивать фирме:

-работу без убытков;

- работу, хотя бы с убытками, но при сохранении платежеспособности.

Минимально допустимая продажная цена, т.е. цена при заданном объеме выпуска и реализации продукта на какой-то определенный краткосрочный период или для совместного изменения объемов выпуска реализации и цены продукции на более или мене долгосрочный период, может быть определена как цена «цена безубыточности», которая в расчете на планируемый объем выпуска продукта обеспечит предприятию безубыточную работу.

Безусловно, реально устанавливаемая на продукт цена будет отличаться от цены безубыточной. Она должна соответствовать конкретному спросу на продукт.

Однако, если предприятие будет знать цену безубыточности, то оно будет знать, какой спрос ему нужно создать или на какой спрос ориентироваться для того, чтобы назначить приемлемую для потребителей цену, которая была бы выше цены безубыточной и гарантировала бы предприятию прибыль.

В случае, когда предприятие может не только быстро перейти на выпуск любого объема продукции, но и в дальнейшем его произвольно изменить, практическим результатом анализа точки безубыточности можно считать следующее.

При любом объеме выпуска должен сразу и постоянно обеспечиваться объем продаж, не меньше, чем безубыточный объем. Иначе предприятие будет нести убытки. Чем больше будут постоянные издержки, тем значительнее и длительнее будут эти убытки.

С другой стороны, при наличии неблагоприятной рыночной конъектуры, когда неизбежно сокращается спрос на продукцию и предприятие вынуждено снижать объем производства, незначительная производственная программа самоокупаемости позволяет предприятию оставаться рентабельным еще некоторое время и получать заметно пониженную, но все же прибыль. Этим существенно нивелируются возможные неблагоприятные последствия неопределенности рыночной ситуации, которая как бы находится под контролем данного предприятия, повысится надежность бизнеса и опосредственно уменьшится неопределенность бедующей рыночной ситуации.

Следовательно, программа самоокупаемости, опосредованно учитывая неопределенность рыночной ситуации в будущем, служит своеобразным индикатором риска предстоящего производства.

Для этого программу самоокупаемости соизмеряем с производственной мощностью и получаем опосредованную оценку риска нового инновационного проекта или нового предпринимательского дела (таблица 9).

Таблица 9

Надежность, риск бизнеса и капитальных вложений в новое предпринимательское дело

| Отношение производственной мощности к программе самоокупаемости |

8,0 |

6,08,0 |

4,26,0 |

3,04,2 |

2,53,0 |

2,02,5 |

1,72,0 |

1,7 |

| Характеристика надежности бизнеса |

сверхнадежный |

высоконадежный |

надежный |

достаточно надежный |

малонадежный |

низконадежный |

ненадежный |

безнадежный |

| Характеристика уровня риска |

Практически отсутствует |

незначительный |

малый |

Ниже среднего |

существенный |

значительный |

высокий |

сверхвысокий |

2.3.2 Плановый расчет показателей инновационного менеджмента

Рассматривая проблему ценообразования и ценовой политики, руководство фирмы «Регул» ориентируется на максимальный объем дохода при определенном выпуске и реализации продукции и достигает при этом необходимый уровень затрат производства.

Для расчета технико-экономических и финансовых показателей используем следующие исходные данные и обозначения (таблица 10).

Таблица 10

Исходные данные

| № п/п |

Наименование показателя |

Обозначение |

Единица измерения |

Значение |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Максимальная годовая производственная мощность |

Nm |

шт. |

7600 |

| 2 |

Резерв производственной мощности |

Мр |

- |

0,14 |

| 3 |

Максимально допустимый уровень рентабельности |

Ро |

- |

0,5 |

| 4 |

Основные средства |

ОС |

тыс.руб. |

2800,0 |

| 5 |

Затраты переменные годовые, в том числе |

Зпер. |

тыс.руб. |

3600,0 |

| 5.1 |

Затраты на материальные ресурсы |

Зm |

тыс.руб. |

2880,0 |

| 5.2 |

Зарплата производственная годовая |

ЗП пр. |

тыс.руб |

684,0 |

| 5.3 |

Затраты переменные прочие |

Зпер проч |

тыс.руб |

36,0 |

| 6 |

Затраты постоянные годовые, в том числе |

Зп |

тыс.руб |

1600,0 |

| 6.1 |

Зарплата постоянная годовая |

ЗПп |

тыс.руб |

320,0 |

| 6.2 |

Аренда помещений, оборудования и пр. |

ар |

тыс.руб |

80,0 |

| 6.3 |

Амортизационные отчисления (12% в год) |

ам |

тыс.руб |

320,0 |

| 6.4 |

Затраты прочие постоянные |

Зп проч |

тыс.руб |

96,0 |

| 7 |

Кредит банка |

КРб |

тыс.руб |

4000,0 |

| 8 |

Процент банка за кредит |

тыс.руб |

385,00 |

|

| 9 |

Кредит поставщика на два года |

КРп |

тыс.руб |

4000,0 |

| 10 |

Процент поставщика за кредит |

тыс.руб |

440,0 |

Произведем расчеты основных плановых показателей инновационного проекта по исходным данным таблицы 10.

1. Определяем предельное значение производственной программы предприятия:

N Nm * (1-Mp) = 7600 * ( 1 – 0,14) = 7600 * 0,86 = 6536 шт.

2. Руководство фирмы принимает годовую производственную программу на следующем уровне:

N = 6500 шт./год.

3. При такой программе переменные затраты на единицу продукции составят:

Зпер. 3600000

Зпер. = N = 6500 = 554 руб./шт.,

а себестоимость единицы продукции будет равна:

Зn 1600000

Cc = Зпер. + N = 554 + 6500 = 800 руб./шт.

Тогда цена прибора при такой программе составит:

Ц = Сс * (1 + Ро) = 800 * 1,5 = 1200 руб.

4. Для определения затрат на материальные ресурсы необходимо определить норму расхода материальных ресурсов на единицу продукции, т. е. на один прибор:

годовая стоимость Мр 2880000

Нр пр. = N = 6500 = 443 руб./прибор

5. Зная цену прибора и его себестоимость, определяем уровень рентабельности производства:

Ц 1200

Р = Сс - 1 = 800 - 1 = 0,5

6. Для определения стоимости одного блока индикаторных полосок (БИП) необходимо провести ряд вспомогательных расчетов.

1). Если один БИП составляет 60% от стоимости материальных ресурсов, приходящихся на один прибор, то

Нр.БИП = Нрпр * 0,6 = 443 * 0,6 = 266 руб.

2). Стоимость материальных ресурсов, приходящихся на 2000 БИП, составит:

Мр2000 = Нр.БИП * Nc = 266 * 2000 = 532000 руб.

3) Определяем переменные затраты на производство 2000 БИП (Зпер2000 ):

Сс = Зпер . + ЗП пр + Зпроч пер2000 = 532000 + 171000 + 6646 = 709646 руб.

4) Определяем удельные переменные затраты (Зпер ):

Зпер 709646

Зпер = N 1 = 2000 = 355 руб.

5) Определяем удельную себестоимость (Сс) БИП:

Зn 400000

Сс = Зпер + N1 = 355 + 2000 = 555 руб.

6) Цена одного БИП при такой программе составит:

ц = Сс * (1 = Ро) = 555* (1 + 0,5) = 832,5 руб.

7) Какой процент от стоимости прибора составляет стоимость БИП?

1200 – 100

832,5 - х

832,5 * 100

Х = 1200 = 69,38 %

7. Определяем плановую выручку фирмы (без БИП):

ВР = N * ц = 6500 * 1200 = 7800 000 руб.

8. Себестоимость годовой товарной продукции составляет:

Сст = N * Сс = 6500 * 800 = 5200 000 руб.

9. Определяем плановую прибыль предприятия:

ПР = N * (ц – Cc ) = 6500 * (1200 - 800) = 2 600 000 руб.

10. Определяем валовую маржу:

ВМ = ВР - Зпер = 7800 000 – 360 000 = 4200 000 руб.

11.Определяем удельную валовую маржу (на единицу продукции):

ВМуд = ц - Зпер = 1200 – 554 = 646 руб./шт.

12. Определяем коэффициент переменных затрат:

Зпер 554

r = Cc = 800 = 0,693

13. Определяем коэффициент использования производственной мощности:

N 6500

Км = Nm = 7600 = 0,855

14. Определяем зарплату всего персонала на весь выпуск товарной продукции:

171000

ЗПm = N * ЗПпр + ЗПп = 6500 * 6500 + 400000 = 571000 руб.

15. Удельный вес зарплаты в себестоимости товарной продукции составляет:

ЗПm 571000

ЗПуд = Сст = 5200 000 0,110

16. Определяем величину точки безубыточности, т.е. программы самоокупаемости при объеме выпускаемой продукции в 5 600 приборов:

N * Зт 6500 * 1600000

Nc = ВМ = 4200 000 = 6500 * 0,38095 = 2 476,19 2476 шт.

17. определяем опосредованную оценку риска инновационного проекта:

N 6500

Х = Nc = 2 476 2,63

Согласно данным таблицы 9 этот проект соответствует малонадежному бизнесу, уровень риска существенный. Маркетинговые исследования выявили потребителей этого прибора. Надежду вселяет тот факт, что прибор обладает уникальными техническими характеристиками.

18. Определяем величину вновь созданной стоимости:

ВСС = ПР+ ЗПт = 2 600 000 + 571000 = 3171000 руб.

19. Удельный вес вновь созданной стоимости в выручке фирмы составляет:

ВСС 3171000

ВССуд . = ВР = 7800 000= 0,407

20. Определяем величину прошлого овеществленного труда:

То = ВР – ВСС = 7800 000 - 3171000 = 4629 000 руб.

Таким образом, определив плановые технико-экономические показатели, руководство фирмы приступило к решению своей основной задачи – наметить пути оптимального выпуска и реализации приборов потребителям и расчета с кредиторами. Условия последних оказались очень жесткими и по срокам отдачи, и процентам за кредит.

2.3.3 Погашение кредита

Рассматривая проблему производства и реализации этих приборов фирме необходимо поэтапно от кварталу к кварталу произвести расчеты, связанные с количеством производимых приборов, их ценой, затратами на материальные ресурсы, зарплату и т.д., учитывая при этом ценовой коридор, установленный конкурентами.

Эти этапы обязательны. Проанализировав свои расчетные варианты, руководство фирмы останавливается на том, который, по его мнению, является наиболее обоснованным, о чем делает соответствующие выводы по каждому кварталу.

Например, для вхождения на устоявшийся рынок приборов в 4 квартале нужно установить количество приборов, цену, затраты на материальные ресурсы, зарплату и т.д., т.е. определить текущие затраты.

Допустим, что в 4 квартале будет выпущено 1000 приборов по цене 2700 рублей за прибор, т.е. по минимальной цене с целью привлечения потребителей. Для определения затрат на материальные ресурсы находим норму расхода материальных ресурсов на единицу продукции, т.е. на один прибор:

годовая стоимость Мр 2 880 000

Н р пр. = N = 6500 = 443,08 руб./прибор

Исходя из маркетинговых исследований, в 4 квартале для ряда потребителей требуется выпустить 1450 блоков индикаторных полосок (БИП). Стоимость одного БИП составит 60% от стоимости материальных ресурсов на один прибор, т.е. норма расходов материальных ресурсов на один прибор составит:

НрБИП = Нр пр . * 0,6 = 443 * 0,6 = 266 руб./БИП

Тогда для производства 1000 приборов и 1450 БИП потребуется материальных ресурсов на сумму:

Зм пр . = NIV * H р пр = 924 * 443 = 409 332 руб.

Зм БИП = NIV * Hр БИП = 924* 266 = 245 784 руб.

Общая сумма материальных затрат составит:

Змоб = Зм пр + Зм БИП = 409332 + 245784 = 655116 руб.

Общая зарплата работников фирмы за квартал равна 179 000 рублей.

Премиальные из расчета 1% с выручки будут равны:

Пр (1,0% от ВР) * 2 = 4 342 800 * 0,01 * 2 = 86 856 руб.

1.Ожидаемая выручка составит:

ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (924 * 2700) + (924 *

* 2000) = 2 494 800 + 1 848 000 = 4 342 800 руб.

Текущие затраты (Зm ) составляют:

Зm = Зм + ЗП + Пр + ар + ам + КР + проценты за кредит + Зпроч . =

= 655116 + 378 000 + 86 856 + 20 000 + 80 000 + 800 000 + 160 000 + 33 000 =

= 2 212 972 руб.

2.Налогооблагаемая прибыль:

НПР = ВР - Зт = 4 372 800 – 2 212 972= 2 159 828 руб.

3.Определяем налог на прибыль:

Нпр + НПР * 24 % = 2 159 828* 0,24 = 518 358,72 руб.

4.Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (4 342 800 - 655116) * 0,18 = 663 783,12 руб.

5.Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 2 159 828 – 518 358,72 - 663 783,12 =

= 977 686,2 руб.

Расчет показал, что этот вариант подходит, поскольку чистая прибыль оказалась положительной.

6.Определяем постоянные затраты на единицу продукции:

Зп 1600 000

N = 6 500 = 246,15 руб./шт.

7.Определяем значение валовой маржи в 4 квартале:

ВМIV = ВРIV – З пер IV = 4 342 800 – 655116 = 3 687 684 руб.

8.Определяем точку безубыточности (программу самоокупаемости) в 4 квартале:

N1 * Зп IV 6,500 * 400,000

Тб = ВМIV = 1848,99792 = 140,62 141 шт.

9.Опосредованный риск инновационного предпринимательства в 4 квартале составит:

N1 6 500

Х = Nc = 141 = 46,1

Согласно данным таблицы 9 величина 46,1 соответствует высоконадежному бизнесу, уровень риска незначительный.

Рассмотрим вариант, когда N1 = 1700 приб./кв., ц = 2000 руб., БИП – 1900 шт/кв, ц = 1570,8 руб.при одинаковых остальных параметрах. Текущие затраты (Зт) будут равны:

Затраты на сырье, материалы и т. д. – 2 253 806,4 руб.

Общая зарплата с начислениями – 378 000 руб.

Премиальные из расчета (1% от ВР) * 2 = 127 690,4 руб.

Кредит поставщика – 800 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зм = 4 725 612,8 руб.

1. ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (1700 * 2000) + (1900 *

* 1570,8) = 3 400 000 + 2 984 520 = 6 384 520 руб.

2. Налогооблагаемая прибыль:

НПР = ВР - Зт = 6 384 520 – 4 725 612,8 = 1 658 927,2 руб.

3. Определяем налог на прибыль:

Нпр + НПР * 24 % = 1 658 927,2* 0,24 = 398 142,52 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (6 384 520 – 2253806,4) * 0,18 = 743 528,44 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 1 658 927,2 – 398 142,52 - 743 528,44 =

= 517 256,3 руб.

6. Определяем значение валовой маржи в 4 квартале:

ВМIV = ВРIV – З пер IV = 6 384 520 –2 253 806,4 = 4 130 713 руб.

7. Определяем точку безубыточности (программу самоокупаемости) в 4 квартале:

N1 * Зп IV 1,700 * 400,000

Тб = ВМIV = 4130,713 = 164,62 165 шт.

8. Опосредованный риск инновационного предпринимательства в 4 квартале составит:

N1 1 700

Х = Nc = 165 = 10,30

Согласно данным таблицы 9 величина 10,30 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Как показали конъюнктурные наблюдения, прибор по определению токсикантов в жидких средах нашел своего потребителя. Весь запланированный объем продукции был реализован достаточно быстро, не хуже, чем у конкурентов. Среди потребителей появились новые клиенты из производственного сегмента.

Для того, чтобы погасить такой большой кредит и получить хотя бы незначительную прибыль, руководство фирмы приняло решение:

1 Повысить цену на прибор до 2 700 рублей за прибор.

2 Ускорить погашение кредита и процент за кредит за счет использования чистой прибыли.

3 Воздержаться до окончания выплат задолженности перед кредиторами от премиальных оплат всему персоналу, включая и руководство.

4 После расчета с кредиторами погасить задолженность фирмы перед сотрудниками в полном объеме.

5 Ввести двухсменную работу на предприятии.

Расчет погашения кредита в V квартале.

Объем выпускаемых приборов – Nпр . = 1056 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1056 шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт) будут равны:

Общие затраты на материальные ресурсы – 1 359 888 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 120 000 руб.

Кредит банка –1000 000 руб.

Процент за кредит – 165 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зм = 3 955 888 руб.

1. Определяем выручку от реализации продукции:

ВР = (1056 * 2700) + (2000 * 2000) = 2 851 200 + 2 112 000 = 4 963 200 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 4 963 200 – 1 359 888 = 3 603 312руб.

3. Определяем налог на прибыль:

Нпр + НПР * 24 % = 3 603 312 * 0,24 = 864 794,88 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (4 963 200 – 748 704) * 0,18 = 758 609,28 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 3 609 312– 864 794,88 - 758 609,28 =

= 1 979 908 руб.

6. Определяем значение валовой маржи в 5-м квартале:

ВМV = ВРV – З пер V = 4 963 200 –748 704 = 4 214 496 руб.

7. Определяем точку безубыточности (программу самоокупаемости) в 5-м квартале:

1,056 * 400,000

Тб = 4214,496 = 100,2 100 шт.

8. Опосредованный риск инновационного предпринимательства в 4 квартале составит:

1 056

Х 100 = 10,56

Согласно данным таблицы 9 величина 10,56 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Конъюнктурные наблюдения показали, что прибор занял достаточно прочное положение на рынке, его приобретают все потребители.

Расчет погашения кредита в VI квартале.

Рассмотрим вариант, когда N1 = 1188 приб./кв., ц = 2700 руб., БИП – 1188 шт/кв, ц = 2000 руб.при одинаковых остальных параметрах. Текущие затраты (Зт) будут равны:

Затраты на сырье, материалы и т. д. – 1 465 844 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 80 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 100 000 руб.

Аренда помещений и т.д. – 20 000руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зт = 3 856 844 руб.

1. ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (1188 * 2700) + (1188 *

* 2000) = 3 207 600 + 2 376 000 = 5 583 600 руб.

2. Налогооблагаемая прибыль:

НПР = ВР - Зт = 5 583 600 – 1 465 844 = 4 117 756 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 4 117 756 * 0,24 = 988 261,44 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (5 583 600 - 842 292) * 0,18 = 853 435,44 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 4 117 756 – 988 261,44 - 853 435,44 =

= 2 276 059,2 руб.

1. Определяем значение валовой маржи в 4 квартале:

ВМVI = ВРVI – З пер VI = 5 583 600 – 842 292 = 4 741 308 руб.

2. Определяем точку безубыточности (программу самоокупаемости) в 6 квартале:

N1 * Зп VI 1,188 * 400,000

Тб = ВМVI = 4741,308 = 100,2 100 шт.

3. Опосредованный риск инновационного предпринимательства в 6 квартале составит:

N1 1 188

Х = Nc = 100 = 11,88

Согласно данным таблицы 9 величина 11,88 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Расчет погашения кредита в VII квартале.

Объем выпускаемых приборов – Nпр . = 1320 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1320 шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт ) будут равны:

Общие затраты на материальные ресурсы – 1 571 800 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 40 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 55 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зт = 3 977 800 руб.

1. Определяем выручку от реализации продукции:

ВР = (1320 * 2700) + (1320 * 2000) = 3 564 000 + 2 640 000 = 6 204 000 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 6 204 000 – 1 571 800 = 4 632 200 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 4 632 200 * 0,24 = 1 111 728 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (6 204 000 – 935 880) * 0,18 = 948 261,6 руб.

9. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 4 632 200– 1 111 728 - 948 261,6 =

= 2 572 210,4 руб.

10. Определяем значение валовой маржи в 7-м квартале:

ВМVII = ВРVI I – З пер VII = 6 204 000 –935 880 = 5 268 120 руб.

11. Определяем точку безубыточности (программу самоокупаемости) в 7-м квартале:

1,320 * 400,000

Тб = 5268,120 = 100,2 100 шт.

12. Опосредованный риск инновационного предпринимательства в 7 квартале составит:

1320

Х 100 = 13,2

Согласно данным таблицы 9 величина 13,2 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Конъюнктурные наблюдения показали, что прибор занял достаточно прочное положение на рынке, его приобретают все потребители.

Расчет погашения кредита в VIII квартале.

Объем выпускаемых приборов – Nпр . = 1900 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1400шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт) будут равны:

Общие затраты на материальные ресурсы – 1 884 540 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 440 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 385 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 0000 руб.

------------------------------------

ИТОГО: З т= 5 020 540руб.

1. Определяем выручку от реализации продукции:

ВР = (1900 * 2700) + (1400 * 2000) = 5 130 000 + 2 800 000 = 7 930 000 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 7 930 000 – 1 884 540 = 6 045 460 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 6 045 460 * 0,24 = 1 450 910,4 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм ) * 18% = (7 930 000 – 1 214 100) * 0,18 = 1 208 862 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 6 045 4605– 145 910,4 - 1 208 862 =

= 4 690 687,6 руб.

4. Определяем значение валовой маржи в 5-м квартале:

ВМVIII = ВРVIII – З пер VIII = 7 930 000 –1 214 000 = 6 715 900 руб.

5. Определяем точку безубыточности (программу самоокупаемости) в 8-м квартале:

1,900 * 400,000

Тб = 6715,900 = 113,2 113 шт.

6. Опосредованный риск инновационного предпринимательства в 8 квартале составит:

1 900

Х 113 = 16,81

Согласно данным таблицы 9 величина 16,81 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

3.Экономическая оценка инновационного проекта

Простая норма прибыли (ПНП)

ПНП = (Чистая прибыль * % заемного капитала) / Инвестиционные затраты

ПНП4 = 977 + 160 / 8500 = 13,4%

ПНП5 = 1979 + 285 /8500 = 26,6%

ПНП6 = 2276 + 190/ 8500 = 29%

ПНП7 = 2572 + 95 /8500 = 31,4%

ПНП8 = 4690 + 95 /8500 = 111,15 %

Коэффициент текущей ликвидности (Ктл)

Ктл = Оборотные активы / заемные средства 1

Ктл4 = 4000/1604 = 2,49

Ктл5 = 4000/1640,5 =2,44

Ктл6 = 4000/1567 = 2,55

Ктл7 = 4000/1490,5 = 2,68

Ктл8 = 4000/1490,5 = 2,68

Коэффициент немного превышает общепринятую норму (от 1,5 до 2,5), это связано с выплатами по кредиту.

Коэффициент финансовой автономии (Кфа)

Кфа = Собственные средства / заемные средства

Кфа4 = 977 / 1640 = 0,59

Кфа5= 1979/1640,5 = 1,21

Кфа6= 2276/1567 = 1,45

Кфа7= 2572/1490,5 = 1,73

Кфа8= 4690/1490,5 = 3,15

Коэффициент автономии характеризует степень финансовой независимости предприятия от кредиторов и нормативно не должен быть ниже 0,5 – 0,6. В исследуемом случае из-за достаточно большого кредита на первоначальном этапе коэффициент был очень низок. При увеличении прибыли и уменьшении долга коэффициент заметно стремится к нормальному значению.

Индекс доходности (ИД)

ИД = (ЧДД / Инвестиции) * 100%

ИДЗ = (-244,03 / 8000) * 100% = -3%

ИД4 = (-244,03 + 257,03 / 8000) * 100% = 0,17%

ИД5 = (-244,03 + 257,03 + 838 / 8000) * 100% = 10,6%

ИД6 = (-244,03 + 257,03 + 838 + 879 / 8000) * 100% = 21,63%

ИД7 = (-244,03 + 257,03 + 838 + 879 + 925 / 8000) * 100% = 33,19%

ИД8 = (-244,03 + 257,03 + 838 + 879 + 925 + 901,5 / 8000) * 100% = 44,46%

Индекс доходности показывает сравнительную эффективность инвестиционного проекта. Как видно из расчета индекс все время увеличивается, что говорит о растущей эффективности.

ЧДД = 0,976 * 0 + 0,952 * 0 + 0,929 * (-262,8) + 0,906 * 283,7 + 0,884 * 948 + 0,862 * 1019,5 + 0,841 * 1099 + 0,820 * 1099 = 3557 т.р.

Рентабельность затрат (Рз)

Рз = (выручка - общие затраты) / общие затраты

Рз4 = 240 - 717 /717 = 0,66 = 66%

Рз5 = 4149 - 2845 / 2845 = 0,45 = 45%

Рз6 = 5702 - 3214 / 3214 = 0,77 = 77%

Рз7 = 5702 - 3214 / 3214 = 0,77 = 77%

Рз8 = 5702 - 3214 / 3214 = 0,77 = 77%

Рентабельность продаж (Рп) = Прибыль / Выручка

РпЗ = -262,8 / 230 = -14%

Рп4 = 318/2550=12%

Рп5 = 948/5700 = 17%

Рп6= 1019/5700 = 18%

Рп7= 1099/5700 = 20%

Рп8 = 1099 / 5700 = 20%

Рентабельность продаж - коэффициент, который показывает долю прибыли в каждом заработанном рубле, т.е. на этапе возврата долга 1/5 часть каждого заработанного рубля является чистой прибылью.

Срок окупаемости (СРо) СРо = инвестиции / доход

СРо4 = 4000 / 977 = 4,1

СРо5 = 4000/ 1979 = 2,02

СРо6 = 4000 / 2276 = 1,7

СРо7 = 4000/ 2572 = 1,5

СРо8 = 4000 / 4690 = 0,8

Таблица 12

Основные планируемые показатели фирмы

| № |

Показатели |

Интервалы планирования (кварталы) |

||||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

всего |

||

| 1 |

Объем произв. |

- |

- |

- |

924 |

1056 |

1188 |

1320 |

1900 |

6388 |

| 2 |

Цена изделия руб. |

- |

- |

- |

2700 |

2700 |

2700 |

2700 |

2700 |

|

| 3 |

Поступлен. ден. |

6000 |

2000 |

- |

- |

- |

- |

- |

- |

8000 |

| 3.1 |

Выручка |

- |

- |

- |

977 |

1979 |

2276 |

2572 |

4690 |

12494 |

| 3.2 |

Собст. средства |

500 |

- |

- |

- |

- |

- |

- |

- |

500 |

| 3.3 |

Кредит банка |

4000 |

4000 |

- |

- |

- |

- |

- |

- |

8000 |

| 3.4 |

Кредит постав. |

4000 |

- |

- |

- |

- |

- |

- |

- |

4000 |

| 4 |

Платежи ден. |

6000 |

2000 |

- |

- |

- |

- |

- |

- |

8000 |

| 4.1 |

Инвестиц. изд. |

6000 |

2000 |

- |

- |

- |

- |

- |

- |

8000 |

| 4.1 |

Оборот. средст. |

4000 |

- |

- |

- |

- |

- |

- |

- |

4000 |

| 4.2 |

Текуш. Изд. |

- |

- |

815 |

2 945 |

3 314 |

3 336 |

3 336 |

3 336 |

17082 |

| 4.2.1 |

Перемен. Изд. |

- |

- |

417 |

1086 |

2553 |

2459 |

2354 |

2354 |

11223 |

| 4.2. 1.1 |

Матер. Изд. |

- |

- |

- |

655,1 |

1359 |

1465 |

1571 |

1 884 |

6934,1 |

| 4.2. 1.2 |

ЗП без 40% |

90 |

90 |

251 |

251 |

251 |

251 |

251 |

251 |

1506 |

| 4.2. 1.3 |

40% от ЗП |

36 |

36 |

100,4 |

100,4 |

100,4 |

100,4 |

100,4 |

100,4 |

674,4 |

| 4.2. 1.4 |

Премия 2% |

- |

- |

46 |

69 |

98 |

98 |

98 |

98 |

907 |

| 4.2. 1.5 |

ЗП с начисл. |

54 |

54 |

378 |

378 |

378 |

378 |

378 |

378 |

2376 |

| 4.2. 1.6 |

Премия с начис. |

- |

- |

2,76 |

30,6 |

68.4 |

68,4 |

68,4 |

68,4 |

306,96 |

| 4.2. 1.7 |

Итого по ЗП |

54 |

54 |

380,76 |

408,6 |

446,4 |

446,4 |

446,4 |

446,4 |

2682,96 |

| 4.2. 1.8 |

Пост. затраты |

265,5 |

265,5 |

265,5 |

265,5 |

265,5 |

265,5 |

265,5 |

265,5 |

2124 |

| 4.2. 2 |

Проч. затраты |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

8,64 |

69,12 |

| 4.2. 2.1 |

ЗП пост. без нач |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

90 |

720 |

| 4.2.2.2 |

40% от ЗП пост. |

36 |

36 |

36 |

36 |

36 |

36 |

36 |

36 |

288 |

| 4.2.2.3 |

Премия 2% |

- |

- |

4,3 |

36,6 |

40,9 |

40,9 |

40.9 |

40.9 |

204,5 |

| 4.2.2.4 |

Премия с начис. |

- |

- |

2,58 |

22 |

24,5 |

24,5 |

24,5 |

24,5 |

122,58 |

| 4.2.2.5 |

ЗП пост. с нач. |

54 |

54 |

54 |

54 |

54 |

54 |

54 |

54 |

432 |

| 4.2. 2.6 |

Итого по ЗП |

54 |

54 |

56,58 |

76 |

78,5 |

78,5 |

78.5 |

78,5 |

554,6 |

| 4.2. 2.7 |

Аренда |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

80 |

| 4.2. 2.8 |

Аммортизац. |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

320 |

| 4.2. 2.9 |

% за кредит |

- |

- |

- |

160 |

120 |

80 |

40 |

40 |

440 |

| 4.2. 2.10 |

Возврат кредита |

- |

- |

- |

- |

165 |

100 |

55,0 |

55 |

385 |

| 5 |

Нал. прибыль |

- |

- |

- |

308,8 |

360,3 |

411,7 |

463,2 |

604,5 |

2148,5 |

| 6 |

Налог на п 24% |

- |

- |

- |

741,3 |

864,7 |

988,2 |

111,1 |

145,1 |

2850,4 |

| 7 |

НДС 18% |

- |

- |

- |

663,7 |

758,6 |

853,4 |

948,2 |

120,8 |

3344,7 |

| 8 |

Чистая пр. |

- |

- |

- |

168,3 |

197,9 |

227,6 |

257,2 |

469,1 |

1320,1 |

| 9 |

Тек. стоим |

- - - |

- |

- |

257 |

838 |

879 |

925 |

901,5 |

3800,5 |

| 10 |

Прост. Норма п % |

- |

- |

- |

4,0 |

10,5 |

12,2 |

14,6 |

15,5 |

- |

| 11 |

Внутр. Норма приб |

0,98 |

0,95 |

0,0001 |

0.0093 |

0,0009 |

0,00009 |

0,00008 |

0,00008 |

- |

| 12 |

Коэф. тек. ликв. |

- |

- |

- |

2,87 |

2,8 |

2,9 |

3,01 |

3,01 |

- |

| 13 |

Коэф. ф. автон. |

- |

- |

- |

0,07 |

0,32 |

0,46 |

0,65 |

0,69 |

- |

| 14 |

Инд. Доходн. |

- |

- |

-3% |

0,17% |

10,6% |

21,6% |

33,2% |

44,5% |

- |

| 15 |

Рент. Инвест. |

- |

- |

- |

0,768 |

0,662 |

0,65 |

0,637 |

0,637 |

- |

| 16 |

Рент. Затрат % |

- |

- |

- |

66% |

45% |

77% |

77% |

77% |

- |

| 17 |

Рент. Продаж |

- |

- |

- |

31% |

18% |

18% |

18% |

13% |

- |

| 18 |

Рент. Деятел. |

- |

- |

- |

40% |

52% |

87% |

88% |

89% |

- |

| 19 |

Срок окупаем. |

- |

- |

- |

4,1 |

2,02 |

1,7 |

1,5 |

0,8 |

- |

Заключение

На основании проведенных исследований и расчетов в теоретической и практической частях работы можно сделать заключительное обоснование о том, что рассматривая проблему ценообразования и ценовой политики, руководство фирмы «Регул» правильно ориентируется на максимальный объем дохода при определенном выпуске и реализации продукции и достигла при этом необходимый уровень затрат производства.

Маркетинговые исследования выявили потребителей этого прибора. Надежду вселяет тот факт, что прибор обладает уникальными техническими характеристиками. Определив плановые технико-экономические показатели, руководство фирмы решило свою основную задачу – наметило пути оптимального выпуска и реализации приборов потребителям и расчета с кредиторами. Условия последних оказались очень жесткими и по срокам отдачи, и процентам за кредит.

Рассматривая проблему производства и реализации этих приборов фирма поэтапно от кварталу к кварталу произвела расчеты, связанные с количеством производимых приборов, их ценой, затратами на материальные ресурсы, зарплату и т.д., учитывая при этом ценовой коридор, установленный конкурентами.

Проанализировав свои расчетные варианты, руководство фирмы остановилось на том, который, по его мнению, является наиболее обоснованным, о чем сделало соответствующие выводы по каждому кварталу.

Как показали конъюнктурные наблюдения, прибор по определению токсикантов в жидких средах нашел своего потребителя. Весь запланированный объем продукции был реализован достаточно быстро, не хуже, чем у конкурентов. Среди потребителей появились новые клиенты из производственного сегмента.

Для того, чтобы погасить такой большой кредит и получить хотя бы незначительную прибыль, руководство фирмы приняло решение:

o Повысить цену на прибор до 2 500 рублей за прибор.

o Ускорить погашение кредита и процент за кредит за счет использования чистой прибыли.

o Воздержаться до окончания выплат задолженности перед кредиторами от премиальных оплат всему персоналу, включая и руководство.

o После расчета с кредиторами погасить задолженность фирмы перед сотрудниками в полном объеме.

o Ввести двухсменную работу на предприятии.

Список используемой литературы

1. О.П. Корчин - методические указания «Инновационный менеджмент», 2006.

2. Богаткин Ю. В., Швандер В.А. Оценка эффективности бизнеса и инноваций: Учебное пособие. – М.: ЮНИТИ, 2001.

3. Ваданцев С.В. Управление инновационным бизнесом: Учебное пособие. – М.: ЮНИТИ, 2001.

4. Ильенкова С.Д. Инновационный менеджмент: Учебник для вузов. – М.: ЮНИТИ, 2004.

5. Медынский В.Г. инновационный менеджмент: Учебник для вузов. – М.: ИНФРА-М, 2002.

6. Морозов Ю.П. Инновационный менеджмент: Учебное пособие.- М.: ЮНИТИ, 2001.

7. Оголева Л.Н. Инновационный менеджмент: Учебное пособие. – М.: ИНФРА-М, 2002.

8. Основы инновационного менеджмента. Теория и практика: Учебное пособие/ под ред. П.Н. Завлина, А.К. Казанцева, Л.Э.Мендели. – М.: Экономика, 2000

9. Пиндайк Р., Рубинфельд Д. Микроэкономика / Пер. с англ. - М.: Экономика; Дело, 1992.

10. Прокудина О.В., Рубцов А.П. Основы маркетинга: Учебное пособие к практическим занятиям. – М: МГИУ, 1998.

11. Рубцов А.П. Основы маркетинга: Учебное пособие. – М.: МГИУ, 1999.

12. Уткин Э.А. Риск – менеджмент. – М.: Экмос, 1998.

13. Фатхутдинов Р.А. Инновационный менеджмент: - М.: ЗАО Бизнес-школа «ИНТЕЛ-СИНТЕЗ», 1998.