История развития рынка консалтинговых услуг в России

СОДЕРЖАНИЕ: История развития рынка консалтинговых услуг в России. Содержание Введение 3 1 Исторические и теоретические аспекты развития консалтинга в России…6История развития рынка консалтинговых услуг в России.

Содержание

Введение…………………………………………………………………………3

1 Исторические и теоретические аспекты развития консалтинга в России…6

1.1 История развития консалтинга в России…………………………………..6

1.2 География консалтинга в России…………………………………………..8

2. Развитие консалтинга в России на современном этапе……………………11

2.1Рынок консалтинговых услуг в России…………………………………..11

2.2 Иностранные представители консалтинговых фирм в России………..23

3 Перспективы развития консалтинга в России…………………………….27

Заключение …………………………………………………………………….30

Список использованной литературы…………………………………………32

Приложение…………………………………………………………………….33

Введение

В условиях переходной экономики (хотя, и слегка затянувшейся) спрос на специалистов различных областей бизнеса, сопряженных с реализацией экономических программ существует и, несмотря на кризисную ситуацию, продолжает расти.

Причин этому несколько. Вот лишь некоторые из них.

Во-первых, в силу исторических особенностей - в России до начала 90-ых годов практически отсутствовали специалисты в области маркетинга, менеджмента, финансов (имеется в виду корпоративный срез, а не государственный) и т.д.

Во-вторых, отсутствие сложившихся и устоявшихся традиций ведения бизнеса - то, чем так гордятся развитые страны, является естественным тормозом, в особенности в долгосрочном периоде. Некоторая степень стихийности до сих пор присутствует в деятельности как развитых в экономическом плане организаций, так и начинающих фирм. Если на западе реализация любого проекта имеет в достаточной степени жесткий проверенный алгоритм, то в России, чаще всего, действуют “своим умом”, полагаясь на собственный опыт и интуицию, которые, к слову сказать, не всегда оказываются достаточными, чтобы заменить научно обоснованные и апробированные методы ведения дела.

В-третьих, “легкие деньги”, полученные без каких-либо особых затруднений в первые годы переходного периода, “доказывают”, что можно обойтись и без каких-либо специфических знаний и навыков. Руководители

предприятий, капитал которых как раз и состоялся благодаря этим «лд», не учитывают, что время быстрых заработков постепенно уходит, рынок насыщается, возникает конкуренция. В данных организациях решение об изменении привычных методов ведения бизнеса представляет собой длительный процесс, а реорганизация происходит очень трудно, натыкаясь на сопротивление не только коллектива фирмы, что вообще-то явление обычное, но и администрации.

Но не только эти причины, при всей их весомости, сдерживают развитие нормальных экономических (мировая практика) отношений как на внутрифирменном уровне, так и во внешних связях.

Спектр проблем, связанных с внедрение консалтинга на российский рынок, настолько велик, что только их перечисление может занять значительную часть работы, начиная от полного незнания и непонимания основных экономических и управленческих теорий, до сознательного сопротивления каким-либо реформам.

Такое положение вещей в российском бизнесе говорит об отсутствии элементарной экономической культуры, принципами которой руководствуются в своей деятельности большинство бизнесменов развитых стран.

Другое дело, что эта ситуация как раз и является катализатором для развития консалтинга в России.

Хаотичность и неразбериха условий, в которых существует отечественный бизнес, требует особых подходов к решению накопившихся вопросов. И здесь основная ставка делается на поиск инструмента, с помощью которого можно было бы эффективно внедрять на российском рынке общепризнанные технологии ведения бизнеса. В этом случае, консалтинг, как сумма знаний о практическом ведении бизнеса, подходит как нельзя лучше. Дело остается за малым — разъяснить и наглядно доказать предпринимателям и управляющим фирм — пользу от использования научно обоснованных методов, что совсем непросто, учитывая тот факт, что российские руководители, как показывает опыт, ожидают немедленной отдачи от производимых действий, несмотря на то, что положительный и стабильный результат от каких-либо изменений может быть достигнут только лишь в долгосрочной перспективе.

И все же консалтинг в России существует и, как это не парадоксально звучит, консультационные услуги пользуются определенным спросом.

Среди тех, кто использует в своей деятельности консультации специалистов, первое место принадлежит представительствам иностранных компаний. Такая ситуация во многом объяснима желанием последних максимально эффективно адаптировать свои приемы и методы ведения дела к российским условиям. Учитывая тот факт, что для «иностранцев» подобная практика является нормой, можно предположить что конфликтов, равно как и сопротивления преобразованиям, здесь гораздо меньше, чем, например, на российских предприятиях.

Кстати среди клиентов отечественных и зарубежных консалтинговых агентств присутствуют и российские предприятия. В частности, это касается организаций, занятых области новых технологий (NT), а также фирм, уже добившихся определенных результатов, имеющих деньги и желающих двигаться вперед, ориентированных на долгосрочное существование.

Кроме того, определенное развитие в России получила и научная база. Об этом свидетельствуют многочисленные публикации в прессе и в глобальной сети InterNet, посвященные консалтингу, а также семинары, проводимые различными организациями, как научного, некоммерческого характера, так и коммерческими.

Сегодня, как впрочем, и всегда, научные изыскания российских исследователей не отстают от западных работ. Так, например, широкое обсуждение в настоящее время получила очень популярная на западе тема процесса реинжениринга.

1. Исторические и теоретические аспекты развития консалтинга в России

1.1 История развития консалтинга в России

История консалтинговых услуг – это история нового бизнеса. Бизнеса, в котором действуют законы информации, компетентности, таланта, неординарности.

Новое солнце бизнеса взошло на заре 20 века. Великие Фредерик Тейлор, Гаррингтон Эмерсон, Артур Д.Литтл стали первопроходцами консалтинга: их публикации по вопросам инновационной организации труда и эффективности производства ознаменовали эту эпоху. А когда в 1914 году Эдвин Буз основал службу деловых исследований, ставшую по сути первой консалтинговой компанией, – Booz Allen Hamilton – история развития консалтинговых услуг начала свой отсчет.

И тем не менее, история консалтинговых услуг не получила стремительного развития во времени своей юности. Причина такого скромного положения кроется в том, что существовавшие тогда агентства были слишком ограниченны в своих возможностях и предоставляли услуги только в области маркетинга, сбыта и управления кадрами.

В начале 30-х картина меняется. Возникает спрос – и немалый – на услуги стратегического, маркетингового и кадрового планирования со стороны промышленных предприятий, военного и государственного секторов. А подобные заказы, как известно, – самая питательная диета для молодого бизнеса. История развития консалтинговых услуг получила второе дыхание.

Именно в это время появляются современные киты консалтинга: McKinsey Company Джеймса МакКинси и A.T. Kearney Эндрю Карни (1926 г.).

Время шло, наступили 60-е, и история развития консалтинговых услуг получила свежие силы. Наступил золотой век консалтинга. Золотым его сделало простейшее (на первый взгляд) решение – аудиторские компании расширили пакет своих услуг за счет комплексного управленческого консалтинга.

Сегодня рынок консалтинговых услуг является одним из наиболее энергичных и крупных. Консалтинговые услуги – это уже не просто инновация, это прагматичная необходимость. Выживает сильнейший – и консалтинговые агентства знают, как натренировать бизнес.

Консалтинговые услуги, охватывающие разрешение любых бизнес-вопросов и оптимизацию по всем направлениям, год от года становятся более эффективными и разнообразными.

Консалтинговые услуги в России – явление, к которому так и подмывает подставить словосочетание Особенности национальных…. Причин тому много.

Во-первых, российский консалтинг молод. По сравнению с зарубежным, наш консалтинг находится в той поре развития, когда идей множество, а возможностей маловато. История консалтинговых услуг в России насчитывает не более 20 лет. Консалтинговые услуги в России, если отталкиваться от традиционного понимая этой деятельности, набирали обороты в начале 90-х годов (20 века, конечно). Не удивительно, что львиная доля консалтинговых услуг в то время приходилась на юридический и налоговый сегменты. Однако консалтинговые фирмы 90-х представляли собой довольно жалкое зрелище – в штате было, как правило, два-три человека, которые находили клиентов своеобразным манером – прямо у дверей налоговых инспекций.

Во-вторых, консалтинговые специалисты, стоявшие у истоков этого бизнеса в России, начинали заниматься этим делом вынужденно – частное предпринимательство, пусть и на неизведанной ниве, приносило более реальные доходы, нежели работа за гроши в высших учебных заведениях. Такие стихийные консалтинговые агентства со временем объединялись – совместный бизнес становился боле эффективным.

Российский консалтинг был непрофессиональным, и не нужно быть семи пядей во лбу, чтобы это понять. Грамотные специалисты были наперечет, а бизнесмены в большинстве своем уверенно считали себя слишком компетентными в любых вопросах, чтобы обращаться в специализированные консалтинговые агентства и платить деньги за непонятные услуги.

Услуги, которые сегодня, кстати, являются одним из самых эффективных инструментов развития бизнеса в любой отрасли.

И сегодня, к счастью, ситуация ничем не напоминает то, что происходило в 90-х. Картина бизнеса стала более цивилизованной, и консалтинговые услуги отвоевали себе значительный кусок на российской рынке – объем этого куска составляет более 2 млрд. долларов. И эта цифра растет!

Слово консалтинг звучит красиво и на русском, и на английском языках. И радует то, что сегодня и в России, и за рубежом это консалтинг означает одно и то же. История консалтинговых услуг – продолжение все еще следует.

1.2 География консалтинга в России

Центрами российского консалтинга являются, конечно, Москва и С.-Петербург. Москва по населению сродни некрупной европейской стране. Кроме того, это скопление капитала, предприятий, а, следовательно, проблем. Большое количество консалтинговых фирм обеспечивает постоянную конкуренцию и поэтому, на уровне ликбеза здесь работать трудно. Запросы руководителей предприятий на порядок выше, равно как и уровень задач и предлагаемых решений. Здесь быстрее приживаются новинки западного образца, а работа по внедрению и раскрутки каких-либо проектов происходит в несколько раз интенсивней, нежели на периферии. Заказы на консультационные услуги носят глобальный характер, руководители, учитывая более высокую интенсификацию бизнеса, согласны платить больше и чаще обращаются за помощью к профессионалам. Если они не совсем понимают ДЛЯ ЧЕГО им необходим консультант, они наверняка слышали хоть что-то о консалтинге и знают что их конкуренты (партнеры, просто знакомые) применяют его услуги в своем бизнесе.

Со стороны московских и питерских консалтинговых фирм существует постоянный интерес, направленный на поиск потенциальных клиентов в регионах.

В основном речь идет о крупных заказчиках, например, заводы-гиганты, предприятия ТЭК, государственные организации, имеющие свои представительства в городах.

Просматривая карту деловой активности в области консалтинга по стране в целом, можно сделать вывод что практически в любом регионе, имеющем промышленные предприятия, существуют свои (либо представительства московских) центры консультационных услуг. Кроме этого, существует еще одна тенденция, чем крупнее город, чем больше его деловой потенциал — тем более широко представлены в нем консалтинг-услуги. Объяснение этому одно — постоянный спрос со стороны региональных предприятий.

Географически наиболее активный спрос был зафиксирован в следующих регионах:

-Восточная Сибирь;

-Урал;

-Самарский регион;

-Нижегородский регион.

Города, где наблюдается рост спроса:

-Волгоград;

-Нижний Новгород;

-Самара;

-Норильск;

-Воскресенск.

-Красноярск;

-Новосибирск;

-Тольятти;

-С.-Перербург.

Необходимо отметить, что большинство московских фирм не имеет своих представительств на периферии. Поиск потенциального клиента в этом случае строится немного по другому. Посредники между заказчиками и исполнителями находятся из людей, близких по своему роду занятий, к консалтингу – реже специалистов других бизнес-областей – маркетинг, финансы, управление и т.д.

Уровень разрешаемых задач в этом случае примерно равняется московскому. Хотя вносимые изменения требуют более длительных сроков на абсорбацию.

Что же касается среднего и малого бизнеса — здесь количество нерешенных вопросов постоянно растет. Средний, а в особенности малый бизнес, остаются пока в стороне от решения существующих проблем путем привлечения специалистов со стороны.

Неоднородность распространения консалтинговых услуг — во многом продукт переходной экономики, не имеющей, на сегодняшний день, обозримого окончания. Однако география консалтинга в России говорит о существовании спроса на данный вид услуг и позволяет строить оптимистические прогнозы.

2. Развитие консалтинга в России на современном этапе

2.1 Рынок консалтинговых услуг в России

Если судить по формальным показателям 2009 года, пауза оказалась недолгой. Суммарная выручка 150 консалтинговых групп в этом выпуске рейтинга выросла на 52% (почти как в 2007 году), а доходы от консалтинга в сфере разработки и системной интеграции, составляющих более трети рынка, и вовсе взлетели сразу на 64%.

Впрочем, внимательно проанализировав природу феноменального роста, ему можно найти достаточно рациональное объяснение. Неожиданный всплеск объясняется экстремальным выбросом. Если же его исключить, темп прироста у лидеров отечественного рынка консалтингавполне укладывается в траекторию, отмеченную нами в прошлом году. Однако ряд факторов указывают на то, именно сейчас формируется потенциал для серьезного ускорения рынка. Причем скорее всего модным трендом станет не повсеместное увлечение каким-либо одним направлением консалтинга, а весь комплекс услуг, способных повлиять на повышение эффективности бизнеса клиентов.

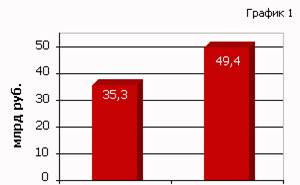

Спрос на эффективность.

В 2009 году консультанты заработали 70 млрд рублей

Совокупная выручка крупнейших консалтинговых групп России по итогам 2009 года (без компаний большой четверки»)

Общий объем выручки от консалтинговых практик 150 компаний, вошедших в рейтинг, в 2009 году достиг 70 млрд рублей. Около 10% этих доходов приходится на долю компании Компьюлинк, занявшей в этом году второе место в нашем списке. В 2009 году ее оборот только по консультационным услугам вырос в 3,2 раза (почти на 5 млрд рублей) и достиг 7,1 млрд рублей. Такая динамика для игрока, устойчиво входящего на протяжении последних лет в тройку лидеров, изрядно удивила нас. Мы запросили у компании финансовую отчетность. Однако результаты, приведенные в предоставленном нам драфте отчетности по МСФО за 9 месяцев 2009 года, не противоречили заявленным Компьюлинком сведениям об объеме консалтинговых услуг. Согласно заверенной бухгалтерской отчетности по РСБУ головной компании группы УСП Компьюлинк, генерирующей основную долю совокупных доходов группы, ее выручка действительно растет космическими темпами. В компании такие результаты объясняют в том числе ростом заказов на ИТ-консалтинг со стороны телекоммуникационных компаний.

Комментирует президент группы компаний Компьюлинк Михаил Лящ: В 2009 году в числе наших клиентов в рамках консалтинговых проектов были РЖД, Газпром, Пенсионный фонд РФ, Северсталь-авто, МИГ, Сибур Холдинг, Газпром нефть. Однако серьезным фактором нашего роста стала работа с клиентами из телекоммуникационного сектора.

Вполне возможно, речь идет о сделке по внедрению системы Oracle e-Business Suite в компаниях Связьинвеста. По сведениям, просочившимся в печать, стоимость проекта составляет 405,5 млн долларов. Если это так, то именно этому мегаклиенту рынок обязан своему резкому ускорению. Ведь без учета данных по Компьюлинку прирост доходов от консультационных практик компаний, вошедших в список 2009 года, падает сразу на 8,8 процентных пункта: с 52% до 43,2%, а динамика выручки в консалтинге в сфере разработки и системной интеграции еще и замедляется более чем вдвое: до 29,2%.

Основной спрос на консалтинг по-прежнему предъявляет крупный бизнес. Компании из Эксперта-400 (рейтинга крупнейших российских компаний, ежегодно публикуемого Экспертом РА) продолжают оставаться крупнейшими потребителями консалтинговых услуг. Вопреки расхожему мнению, что все, что можно, уже отлажено и внедрено, они и продолжают совершенствовать свои системы управления, – считает директор департамента управленческого консалтинга компании IBS Дмитрий Садков. С этим утверждением трудно не согласиться. Более того, как раз крупнейшие компании могут раскрутить новый виток активизации спроса на услуги консультантов. Главным побудительным мотивом здесь становится потребность бизнеса в повышении эффективности.

Ресурсы экстенсивной модели, которой крупнейшие компании обязаны своими современными масштабами деятельности, практически исчерпаны. За последние полтора десятка лет крупный бизнес консолидировался настолько, что найти сейчас в России привлекательный актив для поглощения – весьма нелегкая задача даже для самых состоятельных российских корпораций. Емкие региональные рынки, захват которых еще недавно приносил ритейлерам и сотовым операторам многомиллиардные доходы, уже разделены. Даже запредельный рост цен на углеводороды благодаря усилиям государства уже не обеспечивает экспортерам сопоставимого роста прибыли. Теперь единственным долговременным фактором развития бизнеса становится повышение эффективности. И здесь без привлечения высококвалифицированных консультантов не обойтись. Перед ними открывается непаханая целина. Ведь по уровню производительности труда крупнейшие национальные компании во много раз уступают своим международным конкурентам.

Мне кажется, что мы сейчас вступаем в новую эру развития промышленности. Разворачивается настоящая битва за эффективность. Это коренное перевооружение, влекущее за собой несколько очень важных моментов: структурирование существующих активов, обучение персонала, и окончательный выход из тени промышленности, торговли, зарплат, налогов. Соответственно, нас ожидает рост всех тех консалтинговых услуг, которые связаны с упорядочиванием всех процессов в этом сражении за производительность труда, – делится своим видением ситуации Елена Трубникова, управляющий партнер аудиторско-консалтинговой группы ФинЭкспертиза.

Грядущие перемены не означают, что консультанты могут просто потирать руки в ожидании прилива новых заказов. Сливки в новых условиях соберут только компании, готовые к предоставлению широкого спектра качественных услуг. Похоже, что время узких специализаций проходит. Теперь клиенту нужен комплексный подход. Практика многократно доказала, что, скажем, всепроникающая автоматизация плохо налаженного бизнеса не только не приводит к поставленным целям, но и усугубляет уже имеющиеся управленческие проблемы. Сотрудничать в разных сферах с разными консультантами для потребителя услуг и неэффективно, и просто неудобно.

Помимо ожидаемого роста спроса со стороны крупного бизнеса развитию рынка консалтинга будет способствовать и появление принципиально новых типов клиентов. Реализация национальных проектов обеспечила серьезную финансовую подпитку организациям, до сих пор остававшимся вне поля зрения консультантов. Среди заказчиков консалтинговых услуг в 2009 оду появился новый игрок – это структуры образования. Нацпроекты дали возможность образовательным учреждениям не просто обновить материальную базу, но и создать большое количество инновационных решений. Происходят масштабные преобразования, которые затрагивают все без исключения области – от учебных программ и методов обучения до систем управления учебным заведением, хозяйственными процессами, ИТ-обеспечением и инфраструктурой, – говорит г-н Садков.

Партнерство во имя диверсификации

Одной из стратегий диверсификации услугстановится консолидация активов консалтингового бизнеса. В 2009 году на рынке произошло сразу несколько слияний. В начале года о своем объединении заявили IBS и консалтинговая группа Борлас, а также компании TopS Business Integrator и Систематика. Позже к группе компаний Оптима присоединилась консалтинговая компания Альфа-Интегратор, а компания REDLAB вошла в состав группы КомпьюЛинк.

Слияния IBS с Борлас и TopS BI с Систематикой стали наиболее знаковыми событиями уходящего года. Рынок консалтинга сделал значимый шаг в сторону консолидации, а вместе с ней и к зрелости, - отмечает Дмитрий Садков. – Компании хотят иметь возможность предоставлять своим заказчикам максимально широкий спектр услуг, охватывающий самые различные области управления. С другой стороны, ситуация на рынке требует глубокой экспертизы по всему циклу бизнес-задач заказчика: стратегия, концепция, методология, внедрение и сопровождение. Отечественный бизнес развивается настолько интенсивно, что даже крупнейшие консалтинговые и ИТ-компании не успевают наращивать необходимую экспертизу по всем направлениям внутри и используют слияния для обеспечения необходимого уровня ресурсов, качества и оперативности при реализации масштабных и сложных проектов.

Также о факторах, обуславливающих объединения, рассказывает заместитель генерального директора OXS (ГК Оптима) Дмитрий Вол: Компании стремятся к предоставлению всего спектра решений и услуг из одних рук. Такой подход подразумевает объединение и разнообразные формы консорциумов, так как исполнять большие проекты сегодня может ограниченное число компаний. От реализации такой стратегии значительно выиграет прежде всего заказчик – для него удобнее работать с одним поставщиком услуг, чем с несколькими. В этом плане тенденция укрупнения компаний является логичным ответом на требования и запросы рынка. Другой немаловажный фактор – рост конкуренции и стремление к увеличению экспертизы в консалтинге. В этом случае слияние также становится возможностью для аккумуляции знаний и экспертизы компаний, а в итоге – для расширения спектра услуг.

Стоит отметить, что динамичное развитие крупного бизнеса и распространение комплексных решений в сфере управленческого и ИТ-консалтинга происходит в условиях дефицита квалифицированных специалистов, Это еще одна причина объединения усилий консультантов. Продолжает директор по развитию бизнеса компании TopS BI (ГК Систематика) Владимир Соркин: Начавшиеся на российском рынке процессы слияния консалтинговых компаний формируют новый ландшафт рынка. Рост потребления консалтинговых и ИТ-услуг со стороны ведущих корпораций существенно повышает требования к качеству и надежности консультантов. Для выполнения масштабных комплексных проектов нам необходимы соответствующие ресурсы и компетенции. Вместо выращивания необходимой для развития бизнеса продуктовой или отраслевой экспертизы эффективнее получить эту экспертизу путем объединения с компаниями, у которых она уже существует.

Впрочем, нельзя недооценивать и возможные риски такого подхода. Как считает глава группы БДО Юникон Андрей Дубинский, слияния-поглощения в сфере консалтингового бизнеса далеко не всегда дают синергетический эффект. Поначалу и доля охвата рынка объединенной компании увеличивается, и линейка услуг расширяется. Но, как известно, основным капиталом консалтинговых фирм являются люди с их способностями и ментальностью, которые являются носителями корпоративных культур. Эти культуры зачастую уникальны для каждой компании, и далеко не всегда их объединение проходит гладко – одна культура ассимилирует другую, а те, кто не поддается ассимиляции, вымываются из объединенной компании. Вместе с профессионалами из компаний очень часто уходят и клиенты, которые привыкли к ним и соответствующей культуре обслуживания. Учитывая высокие риски, в наши стратегические планы не входит объединение с другой компанией с целью развития бизнеса. БДО Юникон всегда делала и делает ставку на создание собственных уникальных компетенций, и, судя по развитию событий, эта ставка себя оправдывает. Мы как растим собственные кадры, так и привлекаем профессионалов с открытого рынка труда. БДО Юникон достаточно привлекательная компания для развития карьеры и профессионального роста консультантов.

ИТ без границ.

Динамика выручки консалтинговых групп в 2009 году (без компаний большой четверки).

2008 2009

Рисунок 1- Динамика выручки консалтинговых компаний

По итогам 2009 года доля выручки от оказания услуг в области ИТ-консалтинга составляет почти 60% от всех доходов участников рейтинга (см. график 2). За год совокупная выручка консультантов от оказания услуг в этой области увеличилась на 50%. Однако напомним еще раз, что без вклада компании Компьюлинк этот сектор теряет в динамике вдвое, оставаясь при этом самым емким сегментом рынка. Последнему, кстати, способствует то, что усложнение ИТ-технологий порой делает невозможным четкое разграничение консалтинговых работ и собственно ИТ-проектов. И хотя при подготовке рейтинга мы пытаемся максимально жестко подойти к выделению консалтинговой составляющей бизнеса, но гарантировать абсолютную чистоту данных просто не представляется возможным.

Что же касается движущих сил развития спроса, то среди них есть как уже устоявшиеся тенденции, так и появившиеся лишь недавно новые факторы. Рассказывает Дмитрий Садков: На мой взгляд, изменение условий хозяйствования влечет за собой поиск новых инструментов и обновление систем управления. Так, крупнейшие отечественные вузы приходят к необходимости применения методов корпоративного управления, конечная цель которого – повышение качества образования. Выиграв в 2009 году тендер на оказание услуг РЭА им. Плеханова и МГИМО, IBS осуществила создание требований к электронным образовательным ресурсам, завершает внедрение систем e-learning,. Также компания участвовала в формировании ФЦПРО, выполнила проект разработки стратегии развития единой информационно-образовательной среды.

Стоит отметить и изменения в отечественном законодательстве, например налоговом или банковском, которые также способствуют обновлению учетных информационных систем у крупных субъектов бизнеса. В связи с этим консультанты активно разрабатывают и внедряют более сложные функциональные системы управления. Популярными остаются решения в области учета, управления затратами и себестоимостью продукции.

Безусловно, популярными остаются и классические услуги из области ИТ-консалтинга, связанные с анализом состояния ИТ-систем, развитием ИТ-стратегий, технический консалтинг. Рассказывает генеральный директор компании КРОК Борис Бобровников: В нашей компании устойчиво растет количество стратегических проектов, начинающихся с проведения аудита текущего состояния ИТ на предприятии и разработки ИТ-стратегии, плавно перетекающей в стадию её реализации, на которой мы выступаем как генеральный подрядчик или как бизнес-консультант, осуществляющий авторское сопровождение таких работ. Среди подобных проектов в 2007 году аудит ИТ-инфраструктуры вычислительного центра Альфа-Банка, комплексный масштабный аудит информационных систем и технический ИТ-консалтинг для ОАО Иркутскэнерго, разработка ИТ-стратегии для группы компаний Интегра и комплексный аудит ИТ-инфраструктуры компании Евросеть.

Кроме этого спросом пользуются и услуги, связанные с управленческим консалтингом. Опытом делится директор по развитию бизнеса компании ФОРС – Центр разработки Николай Зезюлинский: В последнее время активно стало развиваться направление, связанное с управленческим консалтингом, в частности, бизнес-моделирование. С его помощью можно получить ответы на вопросы о характере и качестве использования существующих информационных ресурсов предприятия или учреждения, построить оптимальную модель бизнес-процессов и реализовать ее в информационной системе. Это позволяет избежать многих возможных ошибок в ходе самого проекта внедрения. Растет спрос на аналитические системы класса Business Intelligence (BI), предоставляющие возможность получения качественной информации с нужной степенью детализации для оперативного принятия стратегических и тактических решений.

Лицом к персоналу

Спрос на услуги в области управления персоналом постепенно стабилизируется. Несмотря на снижение темпов роста выручки от консалтинга в этой области его доля в структуре совокупных доходов крупнейших консалтинговых групп второй год подряд составляет около 3%. В 2007 году компаниям удалось заработать в этом сегменте около 2 млрд рублей, увеличив выручку по сравнению с предыдущим годом на 36% (в прошлом выпуске рейтинга это направление потяжелело на 66%).

Лидеры рынка консалтинговых услуг в области управления персоналом отмечают высокий спрос на оценку персонала и его обучение. Факторы, влияющие на потребность в этих услугах, по-прежнему очевидны: компании испытывают нужду в большем количестве квалифицированных специалистов, уровень образования выпускников считается по-прежнему недостаточным для постоянно развивающегося бизнеса. В первую очередь это касается предприятий промышленных отраслей, где нужны специалисты узкой специализации. Поэтому в развитие человеческих ресурсов охотно вкладывают и коммерческие и государственные структуры.

Следуя за спросом, консультанты выполняют работы по оценке компетенции и масштабные проекты по созданию автоматизированных систем оценки персонала. Рассказывает генеральный директор ЭКОПСИ Консалтинг Павел Безручко: В области оценки персонала компаниям все больше необходима не только оценка менеджерских и лидерских качеств, но и профессиональных умений и знаний сотрудников. Это новый по сравнению с прошлыми годами тренд. Во-первых, многие компании уже навели порядок с отбором кандидатов в кадровый резерв и оценкой управленческих навыков сотрудников с целью их последующего развития. Во-вторых, необходимость управления профессиональной квалификацией людей во многом связана с несоответствием выпускников вузов профессиональным стандартам, а отчасти - с отсутствием этих самых стандартов.

Второй популярной услугой является создание корпоративных центров обучения. По словам Дмитрия Садкова, развитие внутренних систем образования в корпоративном секторе набирает силу. В ситуации глобального дефицита кадров компании ищут новые способы решения этой проблемы. Соответственно, растет спрос на постановку процессов корпоративного обучения (создание корпоративных университетов), которое позволит более эффективно и экономично развивать собственные кадры. В рамках этой услуги создается инструментарий, разрабатываются программы обучения, – говорит он.

Спрос на услуги по построению корпоративных университетов растет и у классических HR-консультантов. Так, прирост выручки компании ЭКОПСИ Консалтинг за год составил почти 60%. В 2007 году заметно возросло число обращений, связанных с построением систем обучения и корпоративных университетов. Все это говорит о том, что компании лучше понимают необходимость не просто вкладываться в людей, а делать это на систематической основе, с ясной отдачей, с хорошей организацией процесса, – отмечает Павел Безручко.

Однако кроме создания систем корпоративного обучения, заказчик ставит и более масштабные задачи, связанных одновременно с развитием учебных центров, центров оценки эффективности обучения, корпоративных систем управления обучения. О своем опыте в этой области рассказывает председатель совета директоров ГК АйТи Тагир Яппаров: Прошедший год можно назвать переломным в плане изменения отношения к e-learning. Одна из ключевых тенденций в сфере электронного обучения – рост внимания заказчиков к комплексным проектам. Электронное обучение развивается, объединяясь с системой обучения и развития персонала. Компании стремятся объединить обучающие порталы и системы управления обучением, что создает единую точку доступа ко всей информации – и к учебным курсам, и к средствам обмена знаниями. Недавно Академия АйТи завершила проект по внедрению портала корпоративного университета машиностроительного предприятия Уралвагонзавод. На основе анализа бизнес-процессов обучения Уралвагонзавода было принято решение о разработке специализированного интернет-ресурса. Портал дает возможность с помощью встроенных специализированных сервисов управлять процессом обучения сотрудников завода, реализовывать доступ к учебным программам, получать аналитические отчеты.

Возвращаясь к корням.

Практики в сфере маркетинга и производства исторически были одними из первых направлений формирования рынка консультационных услуг. Однако со временем автоматизационный бум отодвинул их на второй план. Сегодня сектор производственного и маркетингового консалтинга сравнительно узок. В 2009 году на его долю приходилось менее 5% выручки участников рейтинга. Однако рост конкуренции и обновление действующих мощностей генерирует мощный стимул для ускорения спроса на эти услуги.

Маркетинговый консалтинг. По итогам 2007 года это направление стало одним из самых динамичных сегментов консультационных услуг. Годовой прирост выручки у 32 консультантов из рейтинга от услуг в этом сегменте составил более 50% (см. график 3). Компаниям удалось заработать 1,3 млрд рублей. Основные факторы роста спроса на услуги маркетинговых консультантов – зрелость отечественного бизнеса и усиление рыночной конкуренции. Наряду с традиционными потребителями – сферами торговли и услуг – маркетинговый консалтинг востребован в реальных секторах экономики – энергетике, металлургии, машиностроении, нефтехимии. Сегодня можно говорить о формировании рыночного менталитета на всех уровнях менеджмента, а это предполагает признание роли маркетинга как основного инструмента эффективной конкуренции. В этих условиях усиливается значение маркетинговых служб предприятий, которые, однако, будучи загружены текучкой, не всегда имеют возможность сосредоточиться, например, на изучении стратегических рыночных перспектив своего бизнеса. К тому же со стороны такие перспективы могут быть изучены объективнее. Все это является предметом взаимодействия с консультантами по маркетингу, – говорит старший управляющий партнер компании Маркетинговые и инвестиционные проекты Леонид Клочков.

По словам участников рынка, меняется и качество спроса. Заказчикам все чаще нужны более сложные, комплексные маркетинговые решения, например маркетинговые программы развития бизнеса в регионах, отраслевые и продуктовые маркетинговые стратегии. О спросе на маркетинг-консалтинг и разнообразии услуг продолжает рассказывать генеральный директор PR-агентства ИМА-Консалтинг Вартан Саркисов: Значительный рост востребованности маркетинговых коммуникаций связан в первую очередь с ростом конкуренции на самых различных рынках и расширением круга задач, которые ставят перед собой компании. К числу таких задач можно отнести оценку динамики и тенденций развития, анализ перспектив новых продуктовых направлений и ниш, контроль качества обслуживания и уровня удовлетворенности потребителей с целью формирования уникальных предложений и укрепления своих позиций на рынке.

Производственный консалтинг. Рост промышленного производства не обошел стороной консультантов в области производства. По сравнению с данными прошлого рейтинга, их совокупный доход увеличился на 36% и составил 1,8 млрд рублей.Консультационныеуслуги в этом сегменте становятся востребованными в связи с выходом предприятий на предел производственных мощностей, модернизацией и расширением производства. Это приводит к появлению задач по увеличению производительности оборудования, оптимизации операционной деятельности.

Кроме этого участники рынка отмечают и стремление заказчиков к снижению себестоимости продукции. Рост стоимости сырья и энергоресурсов является для многих компаний существенным конкурентным ограничением. Сегодня компании всерьез озабочены сокращением себестоимости продукции. Привлечение консультанта позволяет оперативно выработать конструктивные решения и значительно сократить материалоемкость и энергоемкость продукции, – поясняет генеральный директор компании Пауэр Менеджмент Станислав Кондрацкий. В этой области интересен наш проект на одном нефтехимическом предприятии. По итогам проекта были выработаны конкретные рекомендации, направленные на сокращение себестоимости (на 4%), сокращение запасов сырья и НЗП (на 5%), увеличение выпуска отдельных видов продукции (на 30-40%). Отличительной особенностью данного проекта стала выработка решений, позволяющих значительно увеличить собственную генерацию энергоресурсов, тем самым снизив зависимость от поставщика, – делится опытом он.

2.2 Иностранные представители консалтинговых фирм в России

Зарубежные консалтинговые фирмы представлены в России компаниями так называемой «большой шестерки». Необходимо осознавать, что данные компании пришли на российский рынок одними из первых, что во многом объясняет их передовые позиции в настоящий момент, а также весомый «кредит доверия» со стороны российских предприятий.

Конечно, не только своевременный приход является причиной постоянного повышенного спроса на услуги иностранцев. Западные консультанты - специалисты высочайшей квалификации, но они привыкли работать в определенной среде, решать характерные для нее проблемы. Исторически первым пришел на наш рынок «Эрнст и Янг», но он продолжает ориентироваться на финансовый консалтинг, «Прайс Ватерхауз» ведет себя более агрессивно, он открыл ряд филиалов, в том числе в Тольятти, постоянно увеличивает штат (в частности, привлекая западных высокоуровневых консультантов). Говорить о том, что кто-то из «большой шестерки» чувствует себя неуютно на каком-то рынке, несерьезно - у них слишком крепкий тыл. А само присутствие их всех здесь, на российском рынке - залог того, что он перспективен. Но в целом российская среда другая, далеко не дружественная западным консультантам. У которых, впрочем, всегда есть путь к отступлению. Практика показывает, что, если они здесь успешны, они закрепляются, открывают офис и развивают бизнес, не получилось - откатываются на Запад и будут работать там.

Крупные фирмы, занимаются, конечно, всем, но существует и целевая специализация. Имея мировой опыт, крупные фирмы работают и по государственным, бюджетным программам и с частными клиентами. Разница здесь принципиальна. Если деньги государственные — клиент отделен от источника денег. Во втором случае это одна и та же компания. Не свои деньги тратить проще и считают их как-то по-другому. С другой стороны, для того же американского государства, направляющего средства в такую странную страну, как Россия, какой-то гарантией, что они просто не будут растрачены, является имя, имидж крупных компаний. Программы технической помощи Запада обычно содержат ряд условий и требований по опыту сотрудников, размеру фирм, обороту и т.д., что становиться «головной болью» местных, отечественных компаний.

Интересно проанализировать взаимоотношения фирм «большой шестерки» с российскими фирмами. Зачастую им предлагается то же самое (что и со стороны российской консалтинговой фирмы), но за другие деньги.

С точки зрения реинжиниринга русской жизни русские компании имеют колоссальное преимущество перед западными фирмами, но они пытаются «взять числом», в их московских представительствах уже работает по несколько сотен человек. Хотя, серьезно говорить о конкуренции между западными и российскими консалтинговыми фирмами все равно, что сравнивать боксера-тяжеловеса с бегуном-марафонцем. Все зависит от того, насколько близки они по своим умениям и в каком виде спорта собираются соревноваться. Впрочем, антагонизма пока не наблюдается. Западные фирмы уже въезжают в российскую специфику, их специалисты адаптируются на конкретных проектах, иногда на один танец привлекаются и российские фирмы-партнеры.

Говоря об отношении самих клиентов к западным консалтинговым фирмам, нельзя не вспомнить два наиболее распространенных среди руководителей предприятий мифа об иностранных консультантах:

Они [зарубежные консалтинговые фирмы] не стараются, а точнее не могут, разобраться в нашей российской действительности, и навязывают свои типовые решения, исходя из опыта деятельности на других рынках, что не приносит достаточного эффекта;

Нанимая западную консалтинговую фирму, российское предприятие получает 100% гарантию успеха.

Эти высказывания являются взаимоисключающими, что, на мой взгляд, вполне допустимо. Корни таких фраз следует искать в чьем-то позитивном (либо негативном) опыте сотрудничества с западными фирмами. Из это можно сделать следующие выводы:

Западная консалтинговая фирма — это не панацея от всех бед;

Накладки, ошибки, просчеты имеют место в работе любого консультанта, независимо от страны «рождения»;

Безусловно, одни фирмы хуже другие лучше разбираются в российских традициях и условиях ведения бизнеса;

Возможно, что суммы гонорара за выполненную работу не всегда соответствуют объему.

Выбирая себе консультанта необходимо хотя бы примерно представлять какой объем и виды работ придется ему выполнять. Система «чем дешевле – тем лучше» здесь вряд ли уместна и многое, при выборе будущего специалиста, зависит от управляющего. Привлечение зарубежных консалтинговых фирм не всегда оправдано – возможно что с подобной работой справится и русская фирма. Единственное, что можно посоветовать российскому менеджеру это принятие во внимание большего количества факторов. Не стоит забывать что это и есть его основное занятие.

3 Перспективы консалтинговых услуг в России

Специалисты представляют консалтинговую деятельность в следующих областях: консультированием антикризисного управления (в разных вариантах), свободными экономическими зонами, у нас есть эпизоды работы с муниципалитетами и с территориальным руководством, а также в области инвестиционного проектирования

Разумно осмыслять консультирование не как деятельность, а как мыследеятельность, что консультирование как вид активности - достаточно универсальный и имеющий массу специализаций процесс. Это прежде всего процесс развития содержательной коммуникации и прикрепления к коммуникации знаний, деятельности, инструментов и средств. Если обсуждать это понятие в актуальном жанре, то можно сказать так: к коммуникации, а не, например, к оргструктурам и тем более к административным структурам.

То есть: когда мы имеем дело с тем, что в сложных и содержательных процессах деятельности, требующих участия мышления и организованного знания (принятие решений, организация деятельности или, например, разрешение конфликтных ситуаций), возникают элементы, нагруженные коммуникацией, и несколько субъектов этой коммуникации начинают что-то выяснять не через систему своих полномочий, организационных возможностей и т. д., а через суждение и анализ - тогда и возникает процесс консультирования.

Из этого следует, что он может происходить и без консультантов. Если, например, в крупной корпорации развит коммуникационный процесс, то можно считать, что один директор консультирует другого. Однако, надо отличать эту ситуацию от штатной ситуации совещания или обмена мнениями в рамках работы органа управления корпорацией, где все сидят в своих функциональных местах или в позициях и просто сообщают друг другу свое решение. И только в тот момент, когда появляется некое содержание, которое шире, чем возможности суждения каждой отдельно взятой позиции, - тогда (может быть) состоится и процесс консультирования (если коллеги умеют это делать и понимают необходимость этого). Вообще, начиная с определенного уровня принятия решений, консультации традиционно истребуются и получаются (или не получаются) массой самых разных субъектов. Вообще, консультироваться принято: сначала обсудить ситуацию, а потом уже принимать решение.

Во всем этом очень интересна роль консультанта, который не является членом корпорации или тем, кто уже включен в процесс подготовки и приятия решения, - а приходит со стороны. Это интересная фигура. Я думаю, что нет смысла рассматривать ее как профессию, потому что опять-таки консультантом может быть почти любой, кто сумел, с одной стороны, включиться в коммуникативный процесс, а с другой стороны, сумел сделать его более содержательным, интересным и эффективным (если можно так сказать), чем до его появления. В этом смысле предел консультационной позиции совпадает с пределом возможностей содержательной коммуникации в мыследеятельности.

Можно проследить несколько выводов. Во-первых, это означает, что на массовидном уровне люди самой разной ориентации и первоначальной профессиональной подготовки могут уйти в консультанты (что, собственно, и происходит).

Во-вторых, меняются и сами организации. Те корпорации и оргструктуры, в которых есть люди, понимающие необходимость модернизации и развития самих технологий принятия решений, активно ищут консультационную деятельность, желая, чтобы она у них была. И это происходит в разных вариантах. Например, некоторые создают свои консультационные фирмы, а затем просто инкорпорируют их.

В этом случае спрашивается, чем же такая фирма отличается от любого другого отдела корпорации? Ответ заключается в том, что - если она работает по-настоящему, - коммуникация в этой корпорации немного иначе устроена: в процессе принятия решения учитывается и рассматривается мнение экспертов и аналитиков, а само взаимодействие оргуправленцев устроено таким образом, что сначала обсуждается проблема, а уж затем ищется решение.

Значит консультанта тоже могут консультировать?

Тот, кто называет себя консультантом, должен объявить себя и консультируемым абсолютно по всем вопросам. Он инстанция консультирования, а не источник. Не надо думать, что консультант - это самый знающий. Вопрос заключается только в том, есть ли вообще с вами о чем разговаривать. Если вы этот барьер преодолеваете, возникает параллельная коммуникационная структура. Она может не понравиться корпорации или понравиться - это уже дело другое. Но консультирование имманентно и самодостаточно.

Заключение

Несомненно, консалтинг в России существует, хотя и нельзя сказать что данный сегмент рынка процветает. Как и в большинстве других случаев, развитие данной области находится на стадии становления. Это очень важный этап, как для заказчиков, формирующих спрос, так и для исполнителей, ответственных за предложение на рынке. Во многом ситуация обострена глобальным экономическим кризисом августа’98. Многие консалтинговые фирмы «погибли», так и не успев реализовать свои возможности. Значительно «похудели» и без того скудные кошельки российских предприятий. Вместе с тем, среди экономистов бытует мнение, что такая ситуация — не самый худший вариант. При этом, делаются ссылки на то, что в условиях кризиса происходит естественный рост конкуренции, провоцируемый, во-первых, сокращением числа участников рынка, во-вторых, снижением спроса на услуги со стороны потенциальных заказчиков. Клиентов начинают «беречь». Кроме того, как следствие, прогнозируется рост профессионализма в среде консультантов.

Учитывая свой, уникальный, путь развития, России в данной ситуации не может ссылаться и руководствоваться мировым опытом. Строить какие-либо прогнозы очень сложно. Поживем — увидим. Понятно одно — любой кризис, будь-то политика или экономика, воспринимается с трудом. Особенно, если речь идет об отрасли, еще неокрепшей и не достигшей должного уровня развития.

Хочется верить, что те, кто остался «на плаву», не «бросят» руль и продолжат свою деятельность.

Другой вопрос — поиски решений насущных проблем.

Найти идеальное решение — задача из разряда невыполнимым. В этом случае, можно искать решение оптимальное, посредством которого необходимость в устранении других проблем отпала бы сама собой. Я предлагаю изменять не составляющие системы, а саму систему и подходы к ее организации. В конце концов, все проблемы сливаются в одну – создание развернутой, доступной, понятной и популярной системы бизнес-консультирования, направленной на решение различных экономических вопросов, как внутри предприятия, так вне его.

И первым шагом в этом направлении, может послужить прекращение хаотичного и непредсказуемого развития рынка. Необходимо разработать единые правила игры, которые должны выступить как константы и для заказчика и, тем более, для исполнителя. Такая стандартизация исключит случаи недобросовестного отношения к работе и, со временем, создаст нормы, отступить от которых будет невозможно.

У Т. Драйзера встречается такой термин, как «Ассоциация честных бизнесменов» (не берусь утверждать что привожу данную фразу дословно, хотя смысл сохранен), принадлежность к которой гарантировала что вас не обманут. Нечто подобное, может послужить прекрасным решением проблем русского консалтинга. Речь идет об объединении российских консалтинговых агентств в единую организацию, осуществляющей определенный контроль за их деятельностью и дающей строгие гарантии объективности и профессионализма консультантов (в противном случае, агентство лишает членства данной организации). Форма такой ассоциации может быть как государственной, так и общественной, однако точно некоммерческой.

Попытки создать нечто подобное предпринимались и ранее, однако до сих пор они не получили широкой поддержки со стороны российских деловых кругов. Примером объединения может послужить Ассоциация консультантов по экономике и управлению (АКЭУ). Данные о ее деятельности приводятся в приложении к работе.

Наличие такой организации поможет разобраться с огромным количеством проблем, а также прояснить перспективы развития российского консалтинга.

Список использованной литературы

1 Агрессивный маркетинг, или Партизанская война в малом бизнесе. Сборник переводов - Самара, Самарский дом печати, 1992.

2 Ассэль Г., Маркетинг: принципы и стратегия - М.: Инфра-М, 1999.

3 Викентьев И.Л., Приемы рекламы и public relations - СПб.: Триз-шанс, Бизнесс-Пресса, 2008.

4 Дойль П., Маркетинг-менеджмент и стратегии - СПб.: Питер, 2003.

5 Дойль П., Маркетинг ориентированный на стоимость - СПб.: Питер, 2008.

6 Котлер Ф., Маркетинг в третьем тысячелетии - М.: АСТ, 2001.

7 Котлер Ф., Маркетинг-менеджмент 2-изд.- СПб.: Питер, 2007.

8 Котлер Ф., Основы маркетинга - М.: Коруна, Литера плюс, 1994.

9 Кросман Ф., Как заработать на консалтинге - СПб.: Питер, 2005.

10 Майдебура Е.В., Маркетинг услуг - Киев: ВИРА-Р, 2006

11 Морозова И., Слагая слоганы (изд. 2-е исправленное)- М, Рип-холдинг, 2001.

12 Песоцкая Е., Маркетинг услуг - СПб.: Питер, 2008.

13 Портер М., Конкуренция - М.: Вильямс, 2007.

14 Посадский А.П., Хайниш С.В., Консультационные услуги в России - М.: Финстатинформ, 2005.

15 Прингл Х., Томпсон М. Энергия торговой марки - СПб.: Питер, 2006.

16 Управленческий консалтинг. Путеводитель по рынку профессиональных услуг. М.: Коммерсантъ XXI, Альпина Паблишер, 2008. - 264 с. Автор-составитель - Петр Шура.

17 Управленческое консультирование. Под ред. М. Кубра - М.: Интерэксперт, 2005.

Приложение 1

Структура рынка консалтинговых услуг

Приложение 2

Региональная структура консалтинговых услуг

| Место | % |

| Москва | 32.3 |

| Санкт-Петербург | 18.2 |

| Сибирский федеральный округ | 15 |

| Приволжский федеральный округ | 12.6 |

| Центральный федеральный округ (без учета Москвы и Санкт-Петербурга) | 5.9 |

| Уральский федеральный округ | 4.6 |

| Южный федеральный округ | 4.3 |

| Дальневосточный федеральный округ | 4 |

| Северо-западный федеральный округ | 3 |