Итоги работы тэк в России за период 2003 2005 г г. Проблемы и перспективы развития тэк в России

СОДЕРЖАНИЕ: Экономико – географическая характеристика отраслей топливной промышленности

Содержание

Введение………………………………………………………………………3

1. Место топливной промышленности в народном хозяйстве России….…..4

1.1. Структура отрасли………………………………………………………....4

1.2. Особенности топливной промышленности ……………………….….….5

1.3. Основные показатели работы топливной промышленности………...….5

1.4. Развитие топливной промышленности России в 21 веке…………..……5

2. Территориальная организация топливной промышленности РФ……..…..7

3. Экономико – географическая характеристика отраслей топливной промышленности…………………………………………………………..…..10

3.1. Нефтяная промышленность…………………………………………..…..11

3.1.1. Нефтяные базы России…………………………………………….……11

3.1.2. Основные месторождения нефти и газа стран СНГ……………….….13

3.1.3. Транспортировка нефти трубопроводами……………………………..14

3.2. Газовая промышленность………………………………………………..17

3.2.1. Переработка газа и газового конденсата………………………………20

3.3. Угольная промышленность……………………….………………………21

3.4. Торфяная промышленность………………………………………….…...24

3.5. Сланцевая промышленность……………………………………………...27

4. Внешнеэкономические связи России. Экспорт топливного сырья………29

5. Итоги работы ТЭК в России за период 2003 – 2005 г. г. …………………31

6. Проблемы и перспективы развития ТЭК в России………………….…….32

Заключение…………………………………………………………….……..38

Список использованной литературы………………………………….……40

Введение

Развиваясь, человечество начинает использовать все новые виды ресурсов (атомную и геотермальную энергию, солнечную, гидроэнергию приливов и отливов и другие нетрадиционные источники). Однако главную роль в обеспечении энергией всех отраслей экономики сегодня играют топливные ресурсы. Это четко отражает приходная часть топливно-энергетического баланса.

Топливно-энергетический комплекс тесно связан со всей промышленностью страны. На его развитие расходуется более 20% денежных средств. На ТЭК приходиться 30% основных фондов и 30% стоимости промышленной продукции России. Он использует 10% продукции машиностроительного комплекса, 12% продукции металлургии, потребляет 2/3 труб в стране, дает больше половины экспорта РФ и значительное количество сырья для химической промышленности. Его доля в перевозках составляют 1/3 всех грузов по железным дорогам, половину перевозок морского транспорта и всю транспортировку по трубопроводам.

Развитие топливной промышленности, казалось бы, обусловлено в первую очередь имеющимися запасами различных видов топлива: ведь если их нет, то не может быть и их добычи. Однако действительность сложнее. Огромным размерам территории России мы обязаны тем, что в нашей стране имеются большие запасы топлива, причем всех его видов.

Топливно-энергетический комплекс имеет большую районообразовательную функцию. С ним напрямую связано благосостояние всех граждан России, такие проблемы, как безработица и инфляция.

От развития топливного комплекса в значительной мере зависит вся деятельность народного хозяйства и повышение производительности труда.

Роль отдельных видов топлива в экономике России менялась. В начале века большое значение имели дрова. Затем они постепенно начали вытесняться углем (к середине 20 века угольная промышленность давала более половины всего топлива). А позже начался рост доли нефти и газа.

Данная курсовая работа затрагивает такие важные сферы, как развитие топливной промышленности в России и странах СНГ, проблемы, с которыми столкнулся ТЭК в нашей стране и пути их решения, а так же внешнеэкономические связи России с другими государствами.

Отдельная роль уделяется наиболее значимым отраслям нашей страны: нефтяной, газовой и угольной, торфяной и сланцевой, из которых особо выделяется нефтяная промышленность.

1. Место топливной промышленности в народном хозяйстве России.

1.1. Структура отрасли.

Топливная промышленность – совокупность отраслей горнодобывающей промышленности, занятых добычей и переработкой различных видов топливно-энергетического сырья.

Топливная промышленность входит в состав топливно-энергетического комплекса Российской Федерации.

Данная отрасль включает в себя: нефтедобывающую, газовую, угольную, торфяную, сланцевую, уранодобывающую.

Топливо – группа ресурсов, используемых в основном для получения тепловой, механической и электрической энергии.

Топливо классифицируется:

I. По физическому состоянию:

a) газообразное;

b) твёрдое;

c) жидкое.

II. По способу получения:

a) естественное, добываемое непосредственно из земли (уголь, нефть, природный газ, сланцы, торф, дрова, уран);

b) искусственное, получаемое в результате переработки природного топлива и других веществ (кокс, мазут, бензин, коксовый газ, доменный газ и др.).

Угольная промышленность относится к числу важнейших отраслей народного хозяйства. Велико значение угля в топливном балансе страны. Угли можно использовать для получения горючих газов и т.д. Большое количество специальных сортов углей идёт на производство кокса, необходимого для металлургической промышленности.

Среди прочих полезных ископаемых нефть и газ занимают особое положение, определяемое рядом причин.

Во-первых, нефть и газ представляют собой сырьё, даже частичная замена которого на альтернативное – потребует существенной перестройки структуры промышленного производства и значительных капитальных вложений.

Во-вторых, нефть и газ потребляются в огромных масштабах и при современных темпах потребления нефть имеет резкую тенденцию к истощению. Переход же к освоению качественно худших по природным характеристикам ресурсов нефти и газа вызывает стремительный рост затрат на эти цели.

(по 1, 3, 6)

В-третьих, являясь уникальным сырьём, нефть и газ требуют значительных затрат труда на их выявление, добычу, транспортировку и переработку.

1.2. Особенности топливной промышленности.

1. Её продукция в дальнейших стадиях производства трансформируется в тепловую энергию.

2. Повсеместная потребность в продукции топливной промышленности.

3. Топливо перевозится только до места сжигания, и в весовом составе новой продукции материально не участвует.

4. Все виды топлива (за исключением газа) имеют огромную массу и перевозка их требует больших издержек.

Практически все виды топлива применяются во всех отраслях народного хозяйства. Основным потребителем всех видов топливно-энергетических ресурсов (кроме моторного топлива) является промышленность. Индустрия потребляет более половины суммарного расхода топливно-энергетических ресурсов в народном хозяйстве, около трёх четвертей котельно-печного топлива, почти две трети электроэнергии и 80% тепловой энергии, производимой централизованно на ТЭЦ[2] и в крупных котельных.

1.3. Основные показатели работы топливной промышленности.

Россия располагает огромными топливными ресурсами и полностью обеспечивает себя ими. Опора на собственные топливно-энергетические ресурсы являются серьёзным преимуществом нашей экономики. Россия считается крупным экспортёром топлива среди стран мира. Топливная промышленность имеет большое районообразующее значение, она создаёт предпосылки для развития топливоёмких производств и служит базой для формирования промышленных комплексов, в том числе нефтехимических, углехимических, газо-промышленных.

1.4. Развитие топливной промышленности России в 21 веке.

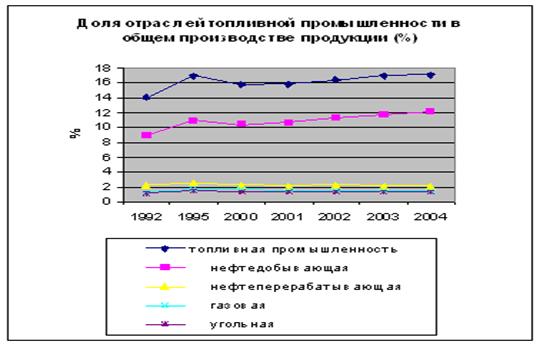

Доля топливной промышленности в общем объеме производства в 2004 г. составила 17,1%, из них 12,1% пришлось на нефтедобывающую, 2,1% - на нефтеперерабатывающую, 1,5% - на газовую, 1,3% - на угольную промышленность. (по 1,2)

Рисунок N 2. Доля отраслей топливной промышленности в общем производстве продукции России (%).

(по данным Федеральной службы государственной статистики).

Объем промышленного производства топливной промышленности в 2004 г. вырос по сравнению с 2000 г. в 2,5 раза (с 835036.7млн. руб. до 2107922 млн. руб.)(рис. N 3).

Рисунок N3. Динамика производства в топливной промышленности России в 2000 – 2004 г.г.

(по данным Федеральной службы государственной статистики).

В январе-октябре 2005 года в России добыто 390,2 млн. тонн нефти с газовым конденсатом. По сравнению с аналогичным периодом прошлого года добыча нефтяного сырья возросла на 9,2 млн. тонн.

На нефтеперерабатывающих заводах России за десять месяцев 2005 г. первичная переработка нефтяного сырья составила 170,7 млн. тонн, что на 10,6 млн. тонн больше по сравнению с аналогичным показателем января-октября 2004 года. На российских НПЗ в январе-октябре 2005 года произведено 26,4 млн. тонн автомобильных бензинов. Выработка увеличились на 1,5 млн. тонн по сравнению с показателями десяти месяцев 2004 года. Производство дизельного топлива составило за отчетный период 49,2 млн. тонн, на 3,8 млн. тонн больше уровня января-октября 2004 года. Выпуск топочного мазута за десять месяцев увеличился на 2,6 млн. тонн до 46,2 млн. тонн. Производство авиакеросина в январе-октябре составило 6,9 млн. тонн.

В январе-октябре 2005 года в России добыто 524,4 млрд. кубометров газа, добыча возросла на 4,3 млрд. кубометров по сравнению с десятью месяцами прошлого года. Российским потребителям за этот период поставлено 304 млрд. кубометров газа. Поставки на внутренний рынок возросли на 1,9 млрд. кубометров по сравнению с показателями января-октября 2004 года.

В январе-октябре 2005 года в России добыто 239,3 млн. тонн угля, на 10,2 млн. тонн больше по сравнению с показателями десяти месяцев 2004 года. Угледобывающие предприятия поставили на внутренний рынок 156 млн. тонн угольной продукции, что на 5,8 млн. тонн больше уровня соответствующего периода прошлого года. В том числе для обеспечения электростанций — 71 млн. тонн, на 1,2 млн. тонн больше уровня января-октября 2004 года; на нужды коксования — 32,4 млн. тонн, снизив поставки на 2,1 млн. тонн.

2. Территориальная организация топливной промышленности РФ.

Факторами размещения топливной промышленности принято считать совокупность условий для наиболее рационального выбора места размещения хозяйственного объекта, групп объектов, отрасли или же конкретной территориальной организации структуры хозяйства республики, экономического района и территориально-производственного комплекса.

Всё многообразие факторов, оказывающих огромное влияние на размещение производства, можно объединить в родственные группы:

· природные факторы, включающие экономическую оценку отдельных природных условий и ресурсов для развития отдельных отраслей и районов;

· экономические факторы, включающие мероприятия по охране природы и её рациональному природопользованию; (по 1,2,8)

· демографические факторы, под которыми понимаются системы расселения, обеспеченность отдельных территорий страны трудовыми ресурсами.

В состав этих факторов следует включить и состояние социальной инфраструктуры. Большую роль в рациональном размещении производительных сил страны играют экономико-географические и экономические факторы.

При размещении отдельных отраслей в зависимости от природных факторов следует выделить отрасли, тяготеющие к источникам сырья. К такой группе отраслей относятся все отрасли топливной промышленности: нефтяная, угольная, газовая и др.

При размещении отраслей топливной промышленности особенно важна экономическая оценка ресурсов: горно-геологические условия того или иного ресурса, мощность пласта, глубина залегания, размеры запасов, особенно балансовых, качество (калорийность углей, компонентный состав нефти или газа и т.д.).

Вместе с тем для размещения отраслей топливной промышленности важен транспортный фактор, т.е. наличие железных дорог, водных путей, трубопроводов и т.п. Учитываются при этом и условия для строительства отдельных видов транспорта, пропускная способность, например железных дорог, наличие транспортных средств, подвижного состава железных дорог или же судов для водных перевозок, их грузоподъёмность, а так же стоимость перевозок добытого сырья до его потребителя.

Важным фактором для развития и рационального размещения топливной промышленности является уровень научно-технического прогресса, обеспечивающий наибольшую эффективность добычи того или иного ресурса. Не маловажным фактором в топливной промышленности является и обеспеченность районов добычи электроэнергией.

Таким образом, анализируя особенности размещения отраслей топливной промышленности, следует учитывать совокупность факторов при решающем значении приближения объектов при решающем значении приближения объектов добычи ресурса к сырьевой базе.

Большое влияние на рациональное размещение предприятий топливной промышленности оказывают демографические факторы. При размещении предприятий необходимо учитывать как уже сложившуюся в данном месте демографическую ситуацию, так и перспективную ситуацию, а так же и прирост самого производства. При размещении строительства новых объектов следует иметь в виду, что население в трудоспособном возрасте сокращается. Поэтому стоит задача экономии трудовых ресурсов, более рационального их использования, высвобождения рабочей силы в результате комплексной механизации и автоматизации производства, лучшей организации труда. (по 2,8,3)

Из многообразия экономических факторов, влияющих на развитие и размещение топливной промышленности, следует выделить транспортный фактор.

При размещении всех отраслей топливной промышленности этот важнейший фактор имеет особое значение, так как он обеспечивает экономические связи между районами и центрами, способствует освоению вновь открытых природных ресурсов, изменяет экономико-географическое положение территорий, способствует улучшению территориальной организации. При планировании размещения предприятий стоит задача транспортного строительства, задача ликвидации или сокращения дальних нерациональных перевозок.

Транспорт обеспечивает потребность западных районов в топливе и сырье. Несмотря на огромное значение транспортного фактора в рациональном и планомерном размещении производительных сил ещё велики встречные и чрезмерно дальние перевозки грузов. Эффективность транспорта повышается в результате электрификации железных дорог, развития систем трубопроводов.

Одним из важнейших экономических факторов размещения производства топливной промышленности является научно-технический прогресс. «Он представляет непрерывный процесс развития науки, техники и технологии, совершенствования предметов труда, форм и методов организации труда и производства». Одним из направлений научно-технического прогресса является использование новых технологических решений при освоении природных богатств восточных районов страны. Применение новых технологических схем даёт возможность вести комплексную переработку сырья, заменять их традиционные источники новыми. Так, использование новых методов бурения скважин позволило сэкономить денежные ресурсы на устройстве каждой скважины.

Впервые в мировой практике в Среднем Приобье при турбинном бурении были широко использованы гидромониторные долота, что позволило удвоить механическую скорость проходки скважин. Применение новых технологий помогло также освоить крупные газоконденсатные месторождения Оренбурга и Астрахани.

Технический прогресс, сокращающий потребности в трудовых ресурсах за счёт роста производительности труда, является главным звеном экономической стратегии освоения отдельных и труднодоступных районов.

Технико-экономические расчёты и обоснования строительства обеспечивают правильное территориальное размещение предприятий, строительство их с наименьшими материальными и трудовыми затратами и, следовательно, в значительной степени определяют рентабельность работы этих промышленных объектов.

Особенно важную роль в развитии и размещении топливной промышленности играет такой экономический фактор, как объём капитальных вложений (таблица N 1). (по 4,5)

Таблица N 1.

Капиталовложения в топливную промышленность

(млн. тонн условного топлива).

(по Экономическая география в схемах и таблицах1998 г.).

От капитальных вложений больше, чем от какого-либо другого фактора, зависит развитие топливной промышленности. Капиталовложения влияют на объём добываемого сырья и на объём промышленной продукции.

За последние годы наблюдается снижение капиталовложений, что весьма нежелательно.

В размещении производительных сил, в том числе и топливной промышленности, велика роль всей совокупности факторов. Экономически обоснованное размещение производительных сил с учётом совокупности факторов в условиях рыночной экономики будет способствовать более эффективному использованию природно-ресурсного потенциала и комплексному развитию регионов.

3. Экономико – географическая характеристика отраслей топливной промышленности.

3.1 Нефтяная промышленность.

Нефтяная промышленность является составной частью ТЭК - многоотраслевой системы, включающей добычу и производство топлива, производство энергии (электрической и тепловой), распределение и транспорт энергии и топлива. (по 1, 9, 4,5)

Нефтяная промышленность - отрасль тяжелой индустрии, включающая разведку нефтяных и нефтегазовых месторождений, бурение скважин, добычу нефти и попутного газа, трубопроводный транспорт нефти.

Цель нефтеразведки - выявление, геолого - экономическая оценка и подготовка к работе промышленных залежей. Нефтеразведка производиться с помощью с помощью геологических, геофизических, геохимических и буровых работ. Процесс геологоразведочных работ подразделяется на два этапа: поисковый и разведочный. Первый включает три стадии: региональные геолого-геофизические работы, подготовка площадей к глубокому поисковому бурению и поиски месторождений. Второй завершается подготовкой месторождения к разработке.

По степени изученности месторождения делятся на четыре группы:

А) Детально разведанные месторождения.

В) Предварительно разведанные месторождения.

С1) Слабо разведанные месторождения.

С2) Границы месторождений не определены.

Категории А, В и C1 относятся к промышленным запасам.

По разведанным запасам нефти в 1992 году Россия занимала второе место в мире вслед за Саудовской Аравией, на территории которой сосредоточена треть мировых запасов. Запасы бывшего СССР на 1991 год составляли 23,5 млрд. тонн. Из них запасы России - 20,2 млрд. т.

Если учесть низкую степень подтверждаемости прогнозных запасов и еще большую долю месторождений с высокими издержками освоения (из всех запасов нефти только 55% имеют высокую продуктивность), то общую обеспеченность России нефтяными ресурсами нельзя назвать безоблачной.

Глубокий экономический кризис, охвативший Россию, не обошел и отрасли топливно-энергетического комплекса, особенно нефтяную промышленность. Это выразилось прежде всего в ускоряющемся сокращении объемов добычи нефти начиная с 1989 года. При этом только на месторождениях Тюменской области - основного нефтедобывающего региона - добыча нефти снизилась с 394 млн. тонн в 1988 году до 307 млн. тонн в 1991 году.

3.1.1. Нефтяные базы России

На территории Российской Федерации находятся три крупных нефтяные базы: Западно-Сибирская, Волго-Уральская и Тимано-Печерская.

Основная из них – Западно-Сибирская. Это крупнейший нефтегазоносный бассейн мира, расположенный в пределах Западно-Сибирской равнины на территории Тюменской, Омской, Курганской, Томской и частично Свердловской, Челябинской, Новосибирской областей, Красноярского и Алтайского краев, площадью около 3,5 млн. км. Нефтегазоносность бассейна связана с отложениями юрского и мелового возраста. Большая часть нефтяных залежей находиться на глубине 2000-3000 метров. Нефть Западно-Сибирского нефтегазоносного бассейна характеризуется низким (по 11, 6)

содержанием серы (до 1,1%), и парафина (менее 0,5%), содержание бензиновых фракций высокое (40-60%), повышенное количество летучих веществ.

Сейчас на территории Западной Сибири добывается 70% российской нефти. Так, в 1993 году добыча нефти без газового конденсата составила 231.397,192 тонны, из которых фонтанным способом - 26.512,060 тонн, а насосным 193.130,104тонны. Из данных следует, что добыча насосным способом превышает фонтанную на порядок. Это заставляет задуматься над важной проблемой топливной промышленности — старением месторождений. Вывод подтверждается и данными по стране в целом. В 1993 году в Российской Федерации из старых скважин добывалось 318.272,101 тонна нефти (без газового конденсата), в том числе из скважин, перешедших с прошлого года — 303.872,124 тонны, в то время как из новых скважин нефтедобыча составила лишь 12.511,827 тонн.

В Западной Сибири находятся несколько десятков крупных месторождений. Среди них такие известные, как Самотлор, Мегион, Усть-Балык, Шаим, Стрежевой). Большая часть из них расположена в Тюменской области – своеобразном ядре района.

Тюменская область, занимающая площадь 1435,2 тысячи квадратных километров, относится к наиболее крупным (после Якутии и Красноярского края) административным образованьям России и включает Ямало-Ненецкий и Ханты - Мансийский автономные округа. В республиканском разделении труда она выделяется как главная база России по снабжению ее народнохозяйственного комплекса нефтью и природным газом. Область обеспечивает 70,8 процента российской добычи нефти, а общие запасы нефти и газа составляют 3/4 геологических запасов СНГ. В Тюмени добывается 219.818,161 тонна нефти без годового конденсата, что составляет более 90% всей добычи Западной Сибири. Анализируя данную информацию, нельзя не сделать следующий вывод: нефтедобывающей промышленности Российской Федерации свойственна чрезвычайно высокая концентрация в ведущем районе.

Теперь коснемся структур, занимающихся нефтедобычей в Тюмени. На сегодняшний день почти 80 процентов добычи в области обеспечивается пятью управлениями (в порядке убывания веса - Юганскнефтегаз, Сургутнефтегаз, Нижневартовскнефтегаз, Ноябрьскнефтегаз, Когалымнефтегаз). Однако в недалеком времени абсолютные объемы добычи сократятся в Нижневартовске на 60%, в Юганске на 44%, что выведет первое за пределы ведущей пятерки управлений. Тогда (по объемам добычи) первая пятерка будет включать (в порядке убывания) Сургут, Когалым, Юганск, Ноябрьск и Лангепас (вместе - около 70% объемов добычи области).

Вторая по значению нефтяная база - Волго-Уральская. Она расположена в восточной части Европейской территории Российской Федерации, в пределах республик Татарстан, Башкортостан, Удмуртия, а также Пермской, Оренбургской, Самарской, Саратовской, Волгоградской Кировской и Ульяновской областей. (по 6, 12)

Нефтяные залежи находятся на глубине от 1600 до 3000 м, т.е. ближе к поверхности по сравнению с Западной Сибирью, что несколько снижает затраты на бурение. Волго -Уральский район дает 24% нефтедобычи страны.

Подавляющую часть нефти и попутного газа (более 4/5) области дают Татария, Башкирия, Самарская область. Значительная часть нефти, добываемая на промыслах Волго-Уральской нефтегазоносной области, поступает по нефтепроводам на местные нефтеперерабатывающие заводы, расположенные главным образом в Башкирии и Самарской области, а также в других областях (Пермской, Саратовской, Волгоградской, Оренбургской).

Нефть Восточной Сибири отличается большим разнообразием свойств и состав вследствие многопластовой структуры месторождений. Но в целом она хуже нефти Западной Сибири, т.к. характеризуется большим содержанием парафина и серы, которая приводит к повышенной амортизации оборудования. Если коснуться особенностей в качестве, то следует выделить республику Коми, где ведется добыча тяжелой нефти шахтным способом, а также нефть Дагестана, Чечни и Ингушетии с крупным содержанием смол, но незначительным серы. В ставропольской нефти много легких фракций, чем она ценна, хорошая нефть и на Дальнем Востоке.

Третья нефтяная база - Тимано-Печерская. Она расположена в пределах Коми, Ненецкого автономного округа Архангельской области и частично на прилегающих территориях, граничит с северной частью Волго-Уральского нефтегазоносного района. Вместе с остальными Тимано-Печерская нефтяная область дает лишь 6% нефти в Российской Федерации. Добыча нефти ведется на месторождениях Усинское, Верхнегруьеторское, Памгня, Ярега, Нижняя Омра, Водейское и другие. Тимано-Печорский район, как Волгоградская и Саратовская области, считается достаточно перспективным. Добыча нефти в Западной Сибири сокращается, а в Ненецком автономном округе уже разведаны запасы углеводородного сырья, соизмеримые с западносибирскими. По оценке американских специалистов, недра арктической тундры хранят 2,5 миллиарда тонн нефти.

3.1.2. Основные месторождения нефти и газа стран СНГ.

Казахстан – Мангышлак (Узень, Жетыбай), Урало – Эмбенская нефтегазоносная область ( Макат, Прорва); Туркмения – Среднеазиатская ( Челекен, Небит – Даг, Майское) ; Узбекистан – Газли, Шахпахты, Ферганская долина (Нефтебад, Андижан); Азейрбаджан – Закавказская нефтегазоносная провинция (месторождения Апшеронского полуострова, шельфа Каспия – Нефтяные камни остров Жилой) ; Украина – Восточно – Украинская нефтегазоносная область (Радченковское, Зачепиловское), Западно – Украинская (Долинское, Бориславское);

(по 10, 1, 3, 8)

3.1.3. Транспортировка нефти трубопроводами

Нефть не используется в первоначальном виде, поэтому нефтеперерабатывающие заводы - основной ее потребитель. Они располагаются во всех районах страны, т.к. выгоднее транспортировать сырую нефть, чем продукты ее переработки, которые необходимы во всех отраслях народного хозяйства. В прошлом она из мест добычи в места потребления перевозилась по железным дорогам в цистернах. В настоящее время большая часть нефти перекачивается по нефтепроводам и их доля в транспортировке продолжает расти. В состав нефтепроводов входят трубопроводы, насосные станции и нефтехранилища. Скорость движения нефти - 10-12 км/ч. Стандартный диаметр - 12 тыс.мм. Производительность в год - 90 млн. тонн нефти. По эффективности с нефтепроводами могут соперничать только морские перевозки танкерами. Кроме того, они менее опасны в пожарном отношении и резко снижают потери при транспортировке (доставке).

Стоимость строительства магистрального нефтепровода обычно окупается за 2-3 года.

Развитие и размещение главных нефтепроводов

Первый нефтепровод длиной в 6 км был сооружен в США в 1865 году. Нефтепроводы большей длины начали строить в 1875году. Первый нефтепровод в России проложен в 1878 году в Баку от промыслов до нефтеперерабатывающего завода, а в 1897 - 1907 году был построен самый большой в то время в мире по протяженности магистральный трубопровод Баку - Батуми диаметром 200 мм и длиной 835 км, который продолжает эксплуатироваться и по сей день.

Развитие нефтепроводного транспорта в Союзе было связано с освоением нефтяных месторождений в Башкирии, Татарии и Куйбышевской области. К 1941 году в эксплуатации находилось 4100 км магистральных трубопроводов для перекачки нефти и нефтепродуктов с сумарной годовой производительностью 7,9 млн. тонн. Максимальный диаметр составлял 300 мм. Общая протяженность магистральных нефтепроводов к 1956 году возросла до 11,5 тыс. км, а через 10 лет достигла уже 29 тыс. км. А в 1992 году в СНГ - 275 тысяч км. Сеть магистральных нефтепроводов развивалась в трех основных направлениях: урало-сибирское (Альметьевск - Уфа - Омск - Новосибирск - Иркутск) длиной 8527 км; северо-западное (Альметьевск - Горький - Ярославль - Кириши с ответвлениями на Рязань и Москву) длиной более 17700 км; юго-западное от Альметьевска до Куйбышева и далее нефтепроводом Дружба с ответвлением на Полоцк и Вентспилс) протяженностью более 3500 км. Таким образом, наибольшей длиной обладали нефтепроводы урало-сибирского направления, т.к. связывали основного добытчика (Сибирь) с главным потребителем (западными районами Российской Федерации. Важность этого направления сохраняется и в настоящее время.

С открытием новых нефтяных месторождений на Южном Мангышлаке и в Тюменской области сооружены слудующие нефтепроводы: Узень - Гурьев - Куйбышев диаметром 1020 мм, длиной около 1000 км; Шаим - Тюмень, Александровское - Анжеро - Суджинск диаметром 1220 мм и протяженностью 840 км; Усть - Балык - Курган - Уфа - Альметьевск диаметром 1220 мм и протяженностью 1844 км, второй нефтепровод Дружба. Общая протяженность нефтепроводов в СССР в 1973 году составила 42,9 тысяч км.

Характерной особенностью развития нефтепроводного транспорта России является увеличение удельного веса трубопроводов большого диаметра, что объясняется их высокой рентабельностью.

Развитие нефтепроводного транспорта определяется общим состоянием дел в нефтяной промышленности, т.к. между ними существует неразрывная связь. Например, во время благоприятной ситуации в отрасли с 1940 по 1980 годы протяженность нефтепроводов увеличилась с 4 до 69,7 тыс. км, а грузооборот - с 4 до 1197 млрд. ткм, т.е. на 29825%.

Так, в прошлом формирование нефтяной базы между Волгой и Уралом, намного улучшив снабжение нефтью центральных и восточных районов страны, обусловило появление целой системы магистральных нефтепроводов:

1) на запад - нефтепровод Дружба от Альметьевска через Куйбышев - Брянск до Мозыря (Белорусия), откуда в Полшу, Венгрию и Чехословакию с ответвлением в Белорусию, Латвию и Литву; Куйбышев - Пенза - Брянск (нефтепродукты); Альметьевск - Горький - Рязань - Москва с ответвлением Горький - Ярославль - Кириши;

2) на юг - Пермь - Альметьевск; Альметьевск - Саратов; Ишимбай - Орск.

3) на восток - Туймазы - Омск - Новосибирск - Красноярск - Ангарск; Туймазы - Омск; Уфа - Омск - Новосибирск (нефтепродукты).

Формирование Западно-Сибирской нефтяной базы изменило ориентацию основных потоков нефти: Волго-Уральский район целиком переориентировался на западное направление.

Важнейшие функции дальнейшего развития сети магистральных нефтепроводов перешли к Западной Сибири, откуда трубопроводы идут:

1) на запад - Усть - Балык - Курган - Альметьевск; Нижневартовск - Куйбышев; Куйбышев - Лисичанск - Кременчук - Херсон - Одесса; Сургут - Новополоцк;

2) на юг - Шаим - Тюмень; Усть - Балык - Омск; Омск - Павлодар - Чимкент;

3) на восток - Александровское - Анжеро - Судженск.

(по 10)

Для транспортировки нефти на запад используются, кроме того, трубопроводы Волго - Уральского района восточного направления.

Из трубопроводов выделяются: Гурьев - Орск; Мангышлак - Самара; Ухта - Ярославль (Тимано - Печерская нефтегазоносная область); Огса - Комсомольск-на-Амуре (Сахалин).

За границу нефть экспортируется также при помощи трубопроводов (например, Дружба). Экспорт нефти сегодня составляет 105-110 млн. т, нефтепродуктов - 35 млн. тонн. Средняя цена нефти на мировом рынке - приблизительно 107 долларов за тонну, а мазута - 86 долларов. Треть экспорта сырой нефти приходиться на страны СНГ (на Украину, Белоруссию и Казахстан вместе более 90%).

Остальная часть нефти направляется в дальнее зарубежье, т.е. в Западную Европу, где Германия, Италия, Великобритания и Ирландия вкупе потребляют 60% этого объема. Сегодня экспорт за границу в основном выгоден, однако есть уже указанные проблемы с оплатой при поставке нефти в страны ближнего зарубежья.

В самой же России в будущем предусмотрено создание региональных систем магистральных нефтепродуктопроводов с разводящей сетью к нефтебазам, однако сейчас трубопроводный транспорт переживает тяжелые времена в связи с общим спадом в нефтяной промышленности.

(по 10)

3.2. Газовая промышленность

В 1994 г. общее производство первичной энергии в России составило 1410 млн. т. условного топлива. Доля газа, как самого дешёвого топлива, в последние годы быстро росла (за счёт сокращения добычи нефти и угля). (таблица N2).

Добыча природного газа отличается высокой концентрацией и ориентирована на районы с наиболее крупными и выгодными по эксплуатации месторождениями.

Таблица N 2. Добыча газа в России (млрд.м3).

(по География – население и хозяйство России В. Я. Ром, В. П. Дронов 1999 г.).

Только пять месторождений - Уренгойское, Ямбургское, Заполярное, Медвежье и Оренбургское содержат 1/2 всех промышленных запасов России. Запасы Медвежьего оцениваются в 1.5 трлн.м3 , а Уренгойского - в 5 трлн.м3 .

Следующая особенность заключается в динамичности размещения мест добычи природного газа, что объясняется быстрым расширением границ распространения выявленных ресурсов, а также сравнительной легкостью и дешевизной вовлечения их в разработку. За короткий срок главные центры по добыче природного газа переместились из Поволжья на Украину, Северный Кавказ. Дальнейшие территориальные сдвиги вызваны освоением месторождений Западной Сибири, Средней Азии, Урала и Севера.

На фоне всеобщего спада производства газовая отрасль выглядит относительно благополучно. В 1993 г. было добыто 618 млрд.м3 . газа (97% от уровня 1992 г. и 100% по отношению к 1989 г.). Некоторое снижение добычи в основном было связано с уменьшением спроса на этот вид топлива, поскольку сократились его поставки в страны ближнего зарубежья из-за постоянных неплатежей. Вследствие большого недостатка средств в отрасли резко сократились строительство и ввод в действие новых мощностей. За год было введено всего два новых месторождения – Комсомольское и Юбилейное.

(по4, 5)

В 1994 г. газовая промышленность работала относительно устойчиво и в основном удовлетворяла потребности экономики страны. За год добыча газа составила 606,8 млрд.м3 . (98% к уровню предыдущего года). Ресурсы газа за счёт добычи и отборов из газохранилищ позволили обеспечить внутренние нужды российских потребителей и поставить газ на экспорт, в том числе в страны СНГ.

Рисунок N4. Экспорт газа в страны СНГ и Балтии, млрд.м3

|

|

(по данным Центрального диспетчерского управления ТЭК).

В 1995 г., так же как и в предыдущие годы, газовая отрасль работала относительно устойчиво и в основном удовлетворяла потребности экономики. За год добыча газа составила 595 млрд.м3 . (98% к уровню 1994 г.). Ресурсы газа за счёт добычи и отборов из газохранилищ позволили обеспечить внутренние нужды российских потребителей и поставить 192,2 млрд.м3 . газа на экспорт, в том числе в страны дальнего зарубежья - 116,8 млрд.м3 . (111% к уровню 1994 г.) и в страны СНГ - 70,1 млрд.м3 . (94%).

Некоторое уменьшение добычи газа было вызвано снижением потребления газа, как в самой России, так и в странах СНГ. Хотя просроченная задолженность потребителей газа выросла за год в 2,5 раза и достигла на 1 января 1996 г. 6992 млрд. р., финансовое положение предприятий отрасли было достаточно устойчивым.

В 1996 г. добыча газа увеличилась на 1% по сравнению с 1995 г. и достигла 600,2 млрд.м3 . (98% по отношению к 1989 г.). Рост добычи газа в значительной степени был связан с вводом в эксплуатацию новых мощностей на Комсомольском и Ямбургском месторождениях с возможностью его суточной добычи 30-35 млн.м3 .

Несмотря на прогнозы Министерства экономики об увеличении добычи газа на 1% в 1997 г. по сравнению с 1996 г., за прошедший год было добыто меньше (569,3 млрд.м3 .). Основными причинами снижения добычи газа по (по 9, 5)

сравнению с предыдущим годом явились сокращение платёжеспособного спроса внутри страны (особенно в летний период), а также уменьшение объёмов его закачки в ПХГ в связи с тем, что за последние три года было отобрано почти на 50 млрд.м3 . газа меньше, чем закачано.

Из республик СНГ Российская Федерация даёт почти 80% всего газа, на втором месте – Туркмения (более 1/10), далее идут Узбекистан, Украина, Азербайджан, Казахстан и Белоруссия. В остальных республиках газ не добывают. Полностью собственные потребности обеспечивают только Россия, Туркмения и Узбекистан.

В России выделяются следующие лидеры по добыче природного газа:

Западная Сибирь – 91% российской добычи.

Уральский экономический район – 6%.

Поволжский экономический район – 1%.

Республика Коми и Ненецкий АО - менее 1%.

Дальневосточный экономический район – менее 1%.

Восточная Сибирь – менее 1%.

Таким образом, 98% газа в России добывается в первых трёх вышеперечисленных экономических районах. Это свидетельствует о высокой концентрации газодобывающей промышленности.

Структура потребления газа в России различна, вот например 40,5% добытого газа используется в электростанциях, 28,1 – в промышленности, 16,2 – коммунально-бытовые потребители, 15,2 – прочие отрасли народного хозяйства.

В России действует Е диная с истема г азоснабжения, которая включает разрабатываемые месторождения, сеть газопроводов и компрессорных установок (для сжатия газа и подачи его под давлением), подземных газохранилищ и других сооружений. Трубопроводы – единственный способ для перекачки больших масс газа, в России их протяжённость составляет около 80 тыс. м., а в СНГ – 140 тыс. км.

Основные системы магистральных газопроводов проложены из Западно-Сибирской нефтегазоносной провинции, из Поволжья, с Урала (Оренбург – начальный пункт газопровода «Союз») и с Северного Кавказа. Они передают по трубопроводам природный газ в Центральную Россию, в государства Балтии, в Белоруссию, в Молдавию, на Украину и далее в страны Восточной и Западной Европы.

Зарубежная Европа не в состоянии полностью обеспечивать свои потребности в природном газе за счёт собственных источников. Дефицит газа в Германии, Франции, Италии составляет более 50% и в значительной мере покрывается поставками одной из крупнейших российских компаний «Газпром». (по 6, 9)

Российский газ имеет более низкую себестоимость, чем сырьё из Алжира и стран Ближнего Востока, которое доставляется в Западную Европу в сжиженном состоянии танкерами.

В целом около 40% потребностей европейского региона в природном газе покрывается за счёт импорта. Например, доля российского «Газпрома» в западноевропейском импорте – 47%, Алжира – 29%, Норвегии – 22%. Норвегия – очень серьёзный конкурент России в торговле газом на европейском континенте.

3.2.1. Переработка газа и газового конденсата.

В отличие от нефти природный газ не требует большой предварительной переработки для использования, но его необходимо сразу отправлять к потребителю. Газ – главный вид топлива там, где нет других энергетических ресурсов.

Сформировалось несколько регионов переработки газа – Оренбургский, Астраханский, Сосногорский (Республика Коми) и Западно-Сибирский. Они разнятся по номенклатуре и количеству выпускаемой продукции, что прежде всего объясняется объёмом разведанных запасов ближайших месторождений и химическим составом добываемого здесь газа.

В номенклатуру продукции г азоп ерерабатывающих з аводов (ГПЗ) входят собственно товарный газ, сера, гелий, пропан бутановая смесь, технический бутан, широкие фракции лёгких углеводородов, сжиженный газ, дизельное топливо, различные виды бензинов, этан, этилен и др.

Основной стратегией на долгосрочную перспективу является дальнейшее наращивание добычи природного газа с повышением его доли в энергобалансе страны с тем, чтобы во время так называемой «газовой паузы» решить проблемы перевода народного хозяйства на энергосберегающий путь развития, провести модернизацию отраслей ТЭК, решить вопросы развития атомной энергетики на базе реакторов повышенной безопасности нового поколения, разработать и подготовить к широкому тиражированию экологически приемлемые технологии сжигания угля и т.д.

Таким образом, несомненным «фаворитом» сейчас и на перспективу является природный газ. Именно он – то звено, за которое можно вытащить весь груз проблем, накопившихся в топливном хозяйстве России.

(по 1, 2, 6)

3.3.Угольная промышленность.

Угольная промышленность по объёму добычи топлива в натуральном выражении находится на первом месте, значительно превосходя все остальные отрасли топливной промышленности по численности рабочих и стоимости производственных основных фондов.

Угольные ресурсы дифференцируют по разным признакам, среди которых в первую очередь следует выделить глубину залегания, степень метаморфизма и характер географического распространения (таблица N3).

Таблица N 3. Добыча угля по видам (млн. т).

(по данным Экономическая география России В. И. Видяпин 2005г.).

Весьма существенно, что 54% запасов расположено на глубине до 300 м, 34% - на глубине 300 – 600м. и 12% - на глубине 600 – 1800 м. Почти запасов каменных и 2/3 бурых углей находятся в зоне глубин до 300м. В разных районах запасы по зонам глубин распределяются далеко не одинаково. Ближе всего к поверхности залегают угли Урала (около 9/10 запасов – в зоне до 600 м.). Наиболее глубокое залегание угля характерно для европейской части России.

Господствующими являются каменные угли: они составляют свыше 2/3 общих запасов. Пропорции между каменными и бурыми углями имеют значительные территориальные различия. В европейской части России, например, явно преобладают каменные угли (4/5 всех запасов), на Урале, наоборот, бурых углей гораздо больше, чем каменных, а в Сибири бурых углей в 4 раза меньше по сравнению с каменными.

Среди каменных углей более 1/10 их запасов, приходится на технологическое топливо – коксующие угли, основными источниками которых служат Кузнецкий, Донецкий и Печорский бассейны, а в перспективе – также Южно-Якутский бассейн. Качественный состав ресурсов отражается в структуре добычи, где почти 4/5 занимают каменные угли, из них свыше 1/3 – коксующиеся.

(по 6, 7)

Рисунок N5. Добыча угля по регионам (млн.т.).

| |

|

|

|

(по География – население и хозяйство России В. Я. Ром, В. П. Дронов 1999 г.).

Из общих геологических запасов угля в стране свыше 9/10 приходится на восточные районы, в том числе примерно 60% - на Сибирь и 30% - на дальний Восток. В целом выявленные ресурсы угля размещены по территории страны более дисперсно, чем нефть и природный газ. В то же время основная масса сосредоточена в нескольких крупнейших бассейнах. Например Тунгусский, Ленский, Канско-Ачинский и Кузнецкий бассейны имеют более общих геологических запасов угля.

Изменения в географии добычи угля шли по двум направлениям. Попутно с созданием угольных баз межрайонного значения широкий размах приобрела добыча местных углей. Это дало возможность вовлечь в разработку новые источники топлива и одновременно приблизить добычу угля к районам потребления.

Роль того или иного угольного бассейна в территориальном разделении труда зависит от количества и качества ресурсов, степени их подготовленности для промышленной эксплуатации, размеров добычи, особенностей транспортно-географического положения и др. По совокупности этих условий резко выделяются межрайонные угольные базы – Кузнецкий и Печорский бассейны. К числу формирующихся угольных баз межрайонного значения принадлежит также Канско-Ачинский, Экибастузский и Южно-Якутский бассейны.

(по 6, 7)

Наиболее типичным признаком угольных баз межрайонного значения служит вывоз топлива. При этом зона экономического влияния каждого бассейна должна находится в границах равной себестоимости углей (учитывая затраты на транспортировку). К примеру, распространение угля европейской части страны ограничено в основном Волгой, к востоку от которой находятся зоны влияния кузнецкого угля. Однако кузнецкий уголь проникает даже в центральные районы европейской части, где его использование считается выгодным. Граница зоны печорского угля проходит примерно на широте Санкт-Петербурга.

Бассейны межрайонного значения – основные поставщики коксующегося угля. Почти всего коксующегося угля дают Кузбасс, а также Печорский и Южно-Якутский бассейны.

Что касается угольных бассейнов местного значения, то их влияние носит локальный характер, ограничиваясь рамками отельных районов. Правда, иногда размеры добычи местного топлива могут быть весьма значительны, как, например, в Подмосковном бассейне.

Освоение угольных ресурсов восточных районов страны создаёт весьма благоприятные предпосылки для развития мощных топливно-энергетических баз как основы промышленных комплексов, специализирующихся на энергоёмких производствах с передачей избытка электроэнергии в европейскую часть. В перспективе продолжится формирование Канско-Ачинского, Экибастузского и Южно-Якутского топливных комплексов.

Канско-Ачинский бассейн обладает потенциальными возможностями открытой добычи только по минимальному варианту долгосрочного прогноза в объёме 250 млн.т бурого угля в год.

Для увеличения добычи угля в восточных районах намечено ускорить освоение ресурсов Южно-Якутского угольного бассейна, который располагает значительными запасами не только энергетического, но и технологического топлива высокого качества. Здесь сооружены крупный Нерюнгринский разрез и тепловая электростанция.

(по 6, 7)

3.4. Торфяная промышленность.

Торф - природный органический материал, горючее полезное ископаемое; образовано остатком скопления растений, подвергшихся неполному разложению в условиях болот. Содержит 50 – 60% углерода. Теплота сгорания (максимальная) 24 МДж/кг. Используется комплексно как топливо, удобрение, теплоизоляционный материал и др. Запасы торфа в России составляют свыше 186 млрд. тонн.

Решаются проблемы интенсификации и повышения эффективности производства в добывающих отраслях промышленности, которые имеют здесь особенную форму проявления, связанную с наличием и такого важного фактора производства, как земля, с её запасами полезных ископаемых.

Это касается и такого полезного ископаемого, как торф, который, кроме традиционного своего применения в качестве энергетического и бытового топлива, основы в органо-минеральных удобрениях и т.д.

Значение торфяной промышленности в России обусловлено взглядом на торф как один из видов местного топлива. Помимо топливных целей, возрастает внимание к торфу как компоненту органических удобрений. Торф можно использовать в виде подстилки для скота, тепличных грунтов, хорошего антисептического средства для хранения фруктов и овощей, для изготовления тепло и звукоизоляционных плит, в качестве сырья для производства физиологически активных веществ; известны высокие качества торфа как фильтрующего материала.

Впервые в России добыча торфа для топливных целей была начата в Санкт-Петербурге в 1789 г., а в 1893 г. его уже широко разрабатывали в Смоленской губернии. Периодом наиболее активного использования торфа как топлива в промышленных масштабах считается довоенный. К 1940 г. все электростанции Ярославской, Ивановской, Владимирской, Кировской и Калининской областей работали на торфяном топливе. Кроме того, торфяное топливо достигло 20 – 40% в топливных балансах энергосистем Мосэнерго и Ленэнерго.

В связи с прогрессом в разведке и разработке природного газа и нефти доля торфа в топливном балансе страны уменьшается (рис. N 6). Однако это не означает уменьшения абсолютных размеров добычи торфа в качестве топлива.

Наша страна обладает большими запасами торфа, которые составляют более 60% мировых ресурсов. Исследования показывают, что в ряде районов торф как топливо успешно конкурирует не только с бурым, но и с каменным углём.

(по1, 2)

Рисунок N6. Производство топливного торфа (условной влажности).

(млн.т.)

(по данным Центрального диспетчерского управления ТЭК).

(по данным Центрального диспетчерского управления ТЭК).

Развитие торфяной промышленности осуществляется по двум основным направлениям:

- добыча и использование торфа в топливно-энергетических целях и в сельском хозяйстве;

- производство новых видов торфяной продукции путём энерго-технологической, химической и биохимической переработки торфа.

Следует отметить, что по мере выработки торфяных ресурсов в ряде районов европейской части России будут вовлекаться в производство торфяные месторождения на Северо-западе и в Западной Сибири – в экономических районах, отличающихся преимущественно худшими природно-климатическими условиями добычи торфа. Это следует рассматривать как фактор экстенсивного развития отрасли, который тем не менее должен сопровождаться интенсификацией процесса добычи торфа.

Непревзойденными преимуществами торфа и торфяной продукции являются:

- чистота и стерильность, полностью отсутствуют патогенная микрофлора, болезнетворные микроорганизмы, техногенные загрязнения и семена сорных трав;

- влагоёмкость и воздухоемкость (рыхлость и сыпучесть материала) при высокой ионообменной способности позволяет адсорбировать и удерживать оптимальное соотношение влага-воздух, постепенно отдавать растениям элементы минерального питания);

- содержание в составе натуральных природных гуминовых кислот, обладающих стимулирующим действием на развитие растений и полезной микрофлоры. (по1, 2)

Месторождения торфа: Архангельская, Владимирская, Ленинградская, Московская, Нижегородская, Пермская, Тверская области. Всего в России насчитывается 7 крупных торфяных баз с эксплуатационными запасами 45 млрд.т.

(по1, 2)

3.5. Сланцевая промышленность.

Сланцы – метаморфические горные породы, характеризующиеся ориентированным расположением породообразующих минералов и способностью раскалываться на тонкие пластины. По степени метаморфизма различают слабометаморфизованные (горючие, глинистые, кремнистые и др.) и глубокометаморфизованные (кристаллические) сланцы.

Эта небольшая отрасль топливной промышленности включает добычу и переработку горючих сланцев – полезного ископаемого из группы твёрдых каустобиолитов, которое даёт при сухой перегонке определённое количество смолы, близкой по составу к нефти. Обогащённые сланцы могут и непосредственно сжигаться в топках электростанций. Добыча сланцев в промышленных масштабах началась в 1830 году во Франции и Шотландии для получения топливного масла путём сухой перегонки. Но рост добычи нефти нанёс этому значительный ущёрб. В России месторождения сланцев начали разрабатывать во время Первой мировой войны.

Промышленное применение сланцев весьма широко. Наиболее часто их используют как местное топливо, а также как энергетическое сырьё для получения газа, мазута и топливного масла. Из сланцевой смолы производят фенолы, пластификаторы, препараты для борьбы с сорняками и эрозией почв, дубильные вещества и красители.

Сланцы – высоко зольное топливо, и проблема утилизации зольных и шахтных отвалов стоит весьма остро. Вместе с тем имеются технологии и опыт использования сланцевой золы в качестве стройматериалов и сырья для производства цемента.

Таблица N4. Добыча сланцев на территории Российской Федерации (млн. тонн)

![]()

(по данным Центрального диспетчерского управления ТЭК).

Добыча сланцев в России (таблица N4) (Ленинградская и Самарская области) осуществляется в основном шахтным способом, поскольку они залегают на глубине 100 – 200 м. Обогащённые сланцы обычно сжигаются на месте – на электростанциях. Из-за высокозольности топлива перевозка их нерентабельна. Для переработки 1 т сланцев в транспортабельное топливо необходимо сжечь примерно 40 л нефти. При этом выделение эквивалентного количества топлива зависит от качества сланцев.

(по 4)

Районы расположения горючих сланцев: Ленинградская, Костромская, Самарская, Ульяновская, Саратовская, Оренбургская, Кемеровская, Иркутская области, Республика Коми и Башкортостан.

Сланцевая промышленность никогда не считалась высокорентабельной и имела местное значение, не выходящее за пределы собственно сланцевых бассейнов. В условиях рыночной экономики сланцевая промышленность будет иметь значение только для районов, бедных другими видами топлива.

(по 4)

4. Внешнеэкономические связи России с другими государствами. Экспорт топливного сырья.

Россия экспортировала за десять месяцев 2005 года 124,1 млрд. кубометров газа. Экспортные поставки возросли на 7,8 млрд. кубометров газа по сравнению с показателями января-октября 2004 года.

На экспорт поставлено 63,5 млн. тонн угольной продукции, что немногим больше уровня прошлого года. Большая часть поставок пришлась на страны дальнего зарубежья — 58,2 млн. тонн, на 3,1 млн. тонн больше уровня десяти месяцев 2004 года.

Экспорт российской нефти в дальнее зарубежье в январе-октябре 2005 г. составил 188,2 млн. тонн, включая транзитные ресурсы, что на 19,2 млн. тонн больше аналогичного уровня 2004 года.

Экспорт российской нефти в ближнее зарубежье за отчетный период составил 31,1 млн. тонн нефти, на 2,1 млн. тонн меньше аналогичного уровня 2004 года.

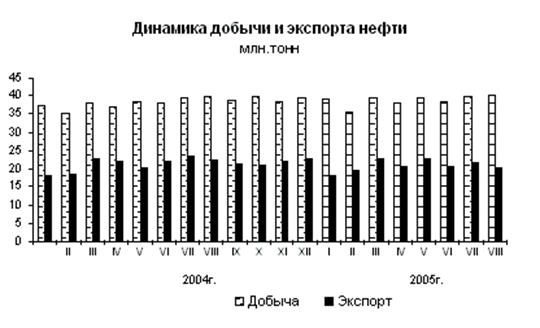

Удельный вес экспорта нефти в общем объеме российского экспорта в январе-августе 2005г. составил 33,9%, в экспорте топливно-энергетических товаров - 53,9% (в январе-августе 2004г., соответственно, 32,0% и 55,6%)(рис. N7 ).

Рисунок N7. Динамика добычи и экспорта нефти (млн. т.).

(по данным Федеральной службы государственной статистики).

В августе 2005 г. средняя фактическая экспортная цена на нефть составила 385,1 доллара США за 1 тонну (108,2% к июлю 2005г.). Цена мирового рынка на нефть марки «Юралс» в августе 2005г. составляла 428,4 доллара США за 1 тонну (106,9% к июлю 2005г.) (табл. N5 ).

Таблица N5. Изменение средних фактических экспортных цен Российской Федерации и мировых цен на нефть (январь-август 2005 г.)

|

|

Средняя фактическая экспортная цена |

Мировая цена на нефть Юралс |

||

| долларов |

в % к декабрю |

долларов |

в % к декабрю |

|

| Январь |

234,0 |

100,0 |

292,9 |

113,7 |

| Февраль |

256,8 |

109,7 |

298,6 |

115,9 |

| Март |

287,4 |

122,8 |

348,7 |

135,3 |

| Апрель |

308,4 |

131,7 |

346,4 |

134,4 |

| Май |

303,9 |

129,8 |

330,3 |

128,2 |

| Июнь |

323,9 |

138,4 |

374,4 |

145,3 |

| Июль |

355,9 |

152,0 |

400,6 |

155,5 |

| Август |

385,1 |

164,5 |

428,4 |

166,2 |

(По данным Минэкономразвития России)

(По данным Минэкономразвития России)

5. Итоги работы ТЭК в России за период 2003 – 2005 г. г.

В угольной промышленности в 2004г. объем добычи угля — 280 млн. тонн (101,2% к уровню 2003 г.) и экспорта — 72 млн. тонн (рост в 1,4 раза).

В угольной промышленности увеличение производственных мощностей угледобывающих предприятий в 2004 г. составило 20,8 млн. тонн, в том числе за счет нового строительства — 13,45 млн. тонн, из них 6,84 млн. тонн — мощности шахт и 6,61 млн. тонн — мощности открытой добычи угля. Объем инвестиций по итогам 2004 г. может составил около 15 млрд. руб. против 11,5 млрд. руб. в 2003 г. (рост 130%).

В газовой промышленности добыча газа в 2004г., по данным Минпромэнерго России, составила 632,8 млрд. куб. м с ростом на 12,6 млрд. куб. м (2%) к уровню 2003г. В страны дальнего зарубежья и Балтии за январь-ноябрь т.г. экспортировано 131,4 млрд. куб. м газа, рост к соответствующему периоду предыдущего года составил 3,2%.

В нефтедобывающей и нефтеперерабатывающей промышленности

по итогам 2004 г. объем добычи нефтяного сырья составил 460 млн.т с ростом на 38,7 млн. тонн (9,2%) к уровню 2003 г.

Введено в эксплуатацию 21 месторождение с суммарной добычей нефти более 150 тыс. т и проходкой в эксплуатационном бурении около 145 тыс.м. Из них 9 месторождений введены ОАО «Татнефть», 4 месторождения — ОАО «НК ЛУКОЙЛ», 3 месторождения — ОАО «Тюменская нефтяная компания».

В 2004 г. отмечается повышение качества производимых моторных топлив. Так, доля высокооктановых бензинов в общем выпуске автомобильного бензина за январь-ноябрь 2004 г. возросла до 57,9% против 54,3% в 2003г.; дизельного топлива с содержанием серы до 0,2% произведено 93,86% (92,14% — 2003г.), в том числе с содержанием серы до 0,035% — 5,33% (2003г. —2,88%).

По прогнозу Минпромэнерго России, ожидаемый объем переработки нефтяного сырья превысил показатель баланса и составил 193,7 млн.т., что на 1,9% больше по сравнению с 2003 г. При этом ожидаемое производство автомобильного бензина увеличилось на 0,9 млн. тонн (3,1%) и составило 30,2 млн. тонн, дизельного топлива до 55 млн. т, мазута топочного снизился по сравнению с 2003 г. на 1,5 млн.т. и составит 53,1 млн. т.

По предварительной оценке общий объем инвестиций в основной капитал за счет всех источников финансирования по нефтеперерабатывающей промышленности составил около 30,0 млрд. рублей (на уровне 2003г.).

(По данным Минэкономразвития России)

6. Проблемы и перспективы развития ТЭК в России.

Важней шей проблемой ТЭК России является устранение кризисног о положени я в добыче и воспроизводстве сырьевой ба зы в нефтег азовой промышл енности. Из-за д ефицита капиталовл ожений в последние годы нарушилис ь нормальные воспроизводств енные процессы — от подготовки сырьевой 6азы и строительства новых мо щностей до ремонта и реконструкции действующих объ ектов. Регулирован ие инвестиционных процессов в нефтега зовой отрасли ТЭК — нелегкая задача, особенно в условиях практического отсутствия централизованного финансирова ния и наличия большого числа субъ ектов предпринимательской деятельности .

Бесперебойная работа ТЭК — один из кл ючевых фак торов национа льной экономической без опа сности, динамичного ра зв ития внешнеэкономических связ ей России и интеграционных процессов в рамках Содружества нез ависимых госу да рств.

Правящая элит а Р оссии не смог ла уберечь гла вное достояние экономики страны — ее ТЭК — от медленного разрушения. Начавшееся еще в годы советской вл асти сокра щение добычи нефти, у гля и выработки эл ектроэнергии стал о быстро нарас тать после 1991 г. В м еньшей степени это сок ращение распростра нилось и на бол ее устойчивую га зовую отра сль. Так, добыча нефти в России, достигн ув максимума в 569 млн. т в 1987 г., в 1991 г. снизилась до 462 млн. т и продол жал а подат ь, достигнув в 1998 г. 303 млн. т, сохраняя при этом тенденцию к дал ьнейшему па дению. Добыча га за сократ ил ась с 643 мл рд . к уб. м в 1991 г. до 591 млрд. куб. м в 1998 г . В целом за 1991-1998 гг. добыча нефти сниз ил ась на 34%, нефтепереработка — на 43%, добыча уг ля — на 34%, производство эл ектроэнергии — на 23% и добыча газ а — на 8%.

Ухудшил ось положение и с экспортом нефти, к оторый снизился за 1 991 –1998 гг. на 21%. Экспорт газ а з а тот же период вырос на 2,3%.

Оценивая перспективы добычи нефти в России, следует учитыват ь итоги 1998 г , которые показал и, что объ ем добычи нефт и в 303 мл н. т достиг порога энергетической безопасности, оцениваемой Минэкономики России в 300 млн. т . Снижение добычи после этого предела будет связано либо с серьезным нарушением внутреннего потребления жидкого топлива в стране, либо со снижением экспортных воз можностей России, а в более дл ительной перспективе может поста вить Россию перед необходимостью нача ть импорт нефти. Оценки перспектив в добыче на 1999-2000 гг. были к райне пессимистические. Эксперты утверждали, что при сохранении цен мирового рынка на уровне 1998 г. и сл ожившихся нал оговых, финансовых, правовых и других мак роэкономических и институциональных условий добы ча нефти будет сокра щаться весьма быстрыми темпа ми. Но обнадеживающе на фоне этих пессимистических оценок звучали выводы Коллегии Министерство топлива и э нергетики Российской Федера ции, которые, хотя и ог ова ривают н аличие в до быче тенденции к дальнейшему снижению, тем не м енее отмечают, что положение в нефтяной отра сли нельзя счита ть катас трофически безнадежным — добывные возм ожн ости месторождений пока превыш ают существующий уров ень добычи нефти, все еще сохраняется зна чител ьный производственный потенциал, а отра сл ь располагает те хнол огиями, что в целом создае т реальные пpeдпоcылки дл я стаб илизации ее работы.

Одно й из глав ны х причин обоз рения кризис а в ТЭК России явилась проводимая в течение д лительного времени правительственная по литика, иг норирующая непосредст венные нужды ТЭК . Она был а на прав лена на поддержание высок ого ку рса рубля, что объективно способствовало ухудшению финансового положения эк спортеров энергетических ресурсов. К этому ну жн о добавить, что ув леченность правит ельства пирамидами внутренних и внеш них займов лишала предприятия, оперирующие в реальном секторе экономики, возможнос ти получения каких-либо инвестиционных к редитов. Инвестицио нная пол итика в этих условиях в значительной степени сво дил ась к финансовым спек ул яциям. Обст ановк а осложнилась ростом неплатежей и задолженностей . Крах так ой политики бы л неизбежен, что и случилось 17 августа 1998 г .

Друга я причина быстрого нарастания кризиса в ТЭК также был а связа на с оши6очной политик ой правительства России, направленной на поддержание и увеличение м асшта бов налогового брем ени в отнош ении предприятий ТЭК, в перву ю очередь нефтяных компании. Размеры налоговых пл атежей нефт яных к омпаний, в зав ис имост и от их задо лжен нос ти, составляли 47 – 55% выручк и, что даже в период высоких цен на нефть в 1997 г. был о в 1,25 – 1,5 раз а выше, чем в з ападных странах. Пол ожение ус угубл ялось широк им развитием прак тики непла тежей и бартерных зачетов при дол е реаль ных де нег в выручк е на внутреннем рынке, не превыша ющей 30%. Вследствие этого сумм а нал огов ых пла тежей по отношению к реа льной выру чке нефтяных компа ний при операциях на внутреннем рынке достига ла 93–108 % .

Дл я уплаты платежей в бюджет и хотя бы минимального поддержания инвестиций компании был и вынуждены закладывать зна чительную ча сть будущего эк спорта нефти.

И, наконец, третьей причиной стол ь бедств енного по ложения нефтяной промышленности я вилось почти двукрат ное снижение в 1998 г. экспортных цен на нефт ь на внешних рынках . Значительным был о сокра щение цен и на природный га з.

“Резу льтатом ра зработанной по отн ошению к российским нефтя ным компа ниям экономической и особенно налоговой политики, — отмечалось в “Обращении российских нефтяных к омпаний к Прав ител ьству России” , — является их низкий уровень рентабельности. Даже при прежних цена х н а нефть рента бел ьность нефтяных компа ний в России был а ниже, чем в Норвегии на 70%. По сравнению с США рентабельность нефтяных компа ний в России ниже в 2,5 раза, по с равнению с Вел икобританией в 3 раз а”.

Так им обра зом, положение в росс ий ском ТЭК, особенно в его нефтяной отрасли, достигл о кр итического состоя ния и требует проведения чрезвычайных мер. По этой причине устра нение кризиса в российск ом ТЭК, учитыв ая его ключевое зна чение для судеб страны, дол жно рассматриваться как первоочередна я общенациональная за дача, как условие поддержа ния национал ьной безоп асности и обес печения будущего развития России.

Успех в решении этой стратегической задачи зависит от решения многочисленных пробл ем общеэкономическо го порядка, проблем, накопив шихся за последние годы в ТЭК и в смежных от раслях промышленност и, транспорта, о также в финансовой , вал ютной, налоговой, таможенной, внешнеторговой и других сферах.

С не менее важными пробл емами стал кивается Россия и в обл асти поддержания э кспортного потенциала ТЭК. Территориальная и функциональная разобщенность отдел ьных ча стей ТЭК в резул ьтате ра спада Советского Союза создали дл я России значительные трудности, особенно с транспортировк ой экспортных груз ов . Контроль над маги стр аль ными экспортными трубопроводами и терминалами начали осущ ествля ть, помимо России, Украина , Белоруссия, Лит ва, Латвия, Эстония, Грузия. В России оста лись тол ько три из восьми морских компл ек сов для экспорта нефти.

В условиях перехода к новой инвестиционной политике, основа нной на принципе самофинансирования разв ития нефтяной и газ овой промышленности, рез ко возра стае т значение правильного выбора приоритетных направлений инвестиционной деятель ности. Этой проблеме уделяется з на чительное внимание во в сех основополагающи х документах, формирующих энергетическую политику страны —в “Энергетической стратегии России”, в федеральных целевых программах “Топливо и энергия” и “Энергосбережение России на 1998-2005 гг.”, програ мме “Структу рная перестройка и экономический рост в 1 997-2000 годах”, а та кже в заяв лениях представителей правительства России.

Обо бщая и развивая положения этих документов и заявлений, можно выделить ниже сл едующий перечень приоритетных направлений инвестирования отечеств енных и иностранных капиталов в нефтегазовый сектор российск ого ТЭК на ближайшие 12-15 лет:

• Ком плексная разведка и освоение крупных месторождений газа ; подготовка к разра ботке и освоению нового газодобывающего региона на пол уостров е Ямал со строител ьством газопровода Яма л- Европа на территории Б елоруссии, Пол ьши и Германии, освоение н овых месторождений в Надым-Пур-Тазовском регионе Тюменской обл асти, освоение газовых месторождений в новых регионах — Ковыткинского газоконденсатного месторождения в Восточной Сибири, что может послужить ос новой для строительства экспортного газопров ода для поставок газ а в Монгол ию, Китай и Корею, Средне-Вилюйского газоконденсатного месторождения Респу блики Саж а (Якутия), нефтегазовых месторождений на Сахал инском шельфе. Ожидается также, но уже за предел ами 2010 г., освоение газ овых ресурсов на шельфе арктических морей ( в частности, Штокмановского), на юге Красноярского края, в Респу блике Саха ( Якутия), на шельфе Дальнего Востока.

• Компл ексная разведка и освоение крупных месторождений нефти: в Надым-Пур-Тазовском регионе Тюменской области, ввод в разработку Приобского и Тяньского месторождений, а также реконстру кция Самотлорского месторождения в Ханты-Мансийском автономном округе, подготовка к промышленному освоению нефтегазовых ресурсов Тимано-Печорского бассейна. Восточной Сибири, Республики Саха (Яку тия), на шельфа х северных м орей, Каспийского моря и о. Сахалин.

• Предотвращение процесса исчерпания разведочного з адела прошлых лет путем усиления геол огических исследований и геол огоразв едочных робот, а та кже повышения темпов подготовк и новых м есторождений, чтобы пок ончить с отставанием прироста запасов от объема добычи.

• Модерн иза ция геологоразведочных ра бот, внедре ние новой техники бу ровых, геофиз ическ их работ, адаптированной к геологическим и природным условиям конкретных нефтегазоносных ра йонов Росс ии, освоение и испол ьзова ние сов ременных методов поиска, разведки и монит оринг запасав углеводородно го сырья, пов ышение уров ня его извлечения, создан ие эк ономичес ких жиз неспособных нефтепромысловых к омплексов, э ксплуа тация кот орых позвол яет увеличить деби т ск ва жин и увеличить нефтеотдачу пластов.

• Вовлечение в э ксплуа та цию бездействующего фонда ск важин и доведение е го до норматива.

• Мод ернизация и реконструкц ия системы газоснабжения в целях повышения ее наде жности, энергетической и экономическ ой эффективности.

• Дал ьнейшее развитие подземных газохранилищ для повышения надежности и манев ренности газоснабжения потребителей в нут рен него рынка и за рубежных стран.

• Повышение комплек сности использова ния добываемого уг лев одородного сырья, налажива ние утилизации получаемого сопу тств ующего га за и друг их компонентов.

• Осв оение малых месторождений нефти и, главным образ ом, газ а для решения проблем регионально го энер госнабжения.

• Интенсификация добычи нефти из низкопродуктивных пластов, попол нение и наращ ивание из влекаемых объемов сырья с месторождений со сложным геологическим строением, и спользование возможност ей проду ктивного освоения трудно извлека емых запасов нефти .

• Разработка и внедрение в ысокона дежных и экологически без опа сных систем транспортировки нефти и газ а, реконструкция дейст вующей сети магистрал ьных нефтегазопродуктопроводов. Создание новых и реконструкция старых нефтепроводов, перевалочных баз, жел ез нод орожных перех од ов, портового хозяйства, соз дание газовозного и содействие увеличению танкерного фл отов.

• Строитель ство и реконструк ция предприя тий нефтеперерабатывающей и нефтехимической промышл енности. У глу бление степени перера ботки и див ерсифика ции номенкл атуры выра бат ываемых нефтепродуктов з а счет увеличения производства в ысок оок тановых сортов бензина, дизельного т опл ива с соде ржанием серы 0,5% (европейский стандарт), высококачественных а виационных видов топлив а, широкой гаммы смазочных масел и др.

• Освоение производства, тра нспортировки и потребления сжиженного природного га за.

• Содействие максимальному замещению природным газ ом нефтепродуктов в энергетичес ком бал ансе страны.

• У част ие в реа лизации госу дарственной цел евой программы энергосбережения.

• Реализация п рограм м, предусматривающих снижение отрица тел ьного воздействия нефтегазовой отрасл и ТЭК на окружающу ю среду, разра6отка и внедрение высокоэффек тивных методов восста нов ления окружающей среды после ав арий, а также после закрытия отсл уживших св ой срок месторождений.

• Содействие раз работ ке и серийному производству высокоэффективного оборудования и материал ов дл я нефтегазовою сектора ТЭК, особенно на предприятиях ВПК. Нал аживание к ооперации в совместном произ водстве эффективног о оборудования для нефтегазового ком плекса с иностра нными компания ми в части использования преимущес тв более дешевой организации производства мат ериало- и трудоемких элементов высокотехнологическо го оборудо вания в России, дл я последующей продажи совместной продукции как на российском рынке, так и на за руб ежных рынках, особенно на рынках развивающихся стран. Всяческ ое содействие специализа ции машинострое ния России дл я уча стия в м еждународном разд ел ении труда в качеств е эк спортера ма шин и оборудования для нефтя ной и газовой промы шлен ности.

• Содействие а ктив ному внедрению на новые платежеспособные рынк и российск ой нефти, газа и нефт епродуктов. Создание на этих рынка х собственной сбытовой и ра спределительной сети, отдавая предпочтение созданию собственных сбытовых компа ний с торговой инфраструктурой, в первую очередь по трассам газонефтепродуктопровода.

• Участие российск их компа ний, в том числ е и через систему совместных предприятий с российским капита л ом, в товаропроводящей сети стран бл ижнего и дальнего за рубежья, созда ние в этих региона х ра спредел ител ьных газопроводов, а так же нефтеперерабатывающих и нефтехимических за водов, ра ботающих на импортированном из России сырье.

• Расширение системы трансграничных магистрал ьных трубопров одов, в первую очередь з а сче т создания второго и третьего э кспортных коридоров через Пол ьшу и Ба лтийское море, строител ьство “Балтийской трубопроводной системы”, четвертого коридора через Китай в Южную Корею, газопровода по дну Черного моря в Турцию (“Голубой поток”). Реконструкция действующих и строительство новых га зопроводов на территории У кра ины, Мол дав ии, Рум ынии и Болгарии до границы с Турцией. Соде йствие строител ьству новых и реконструкции старых с истем трубопроводов для транзита нефти и газа из Азербайджан а и среднеа зиатских стран СНГ, в частности нефтепровод ов Баку-Новороссийск и “Каспийскою трубопроводного консорциума ” (КТК).

• Организаций за рубежом разведки, добычи, перера ботки, транспортировки и утилизации углеводородного сырья российскими компания ми, в том числе и совмес тны ми к омпаниями с участием российского капитала.

• Использование невозвращаемых своев ременно странам и СНГ и развивающимися странами долгов Российской Федерации для приобретени я в этих стра нах концессий на разведку и добычу нефти и газа, рознично- оптовой сбытовой сети, нефтеперера батывающих зав одов, тру бопроводов и т.д .

( по данным “Но вая энергетичес кая полит ик а России” , публикации Госкомст ата Росс ии; ИнфоТЭК . Статистика, док уме нты, фа кты).

Заключение

Подводя итоги, следует отметить, что топливно – энергетический комплекс Российской Федерации представляет собой сложную систему – совокупность производств, процессов, материальных устройств по добыче топливно – энергетических ресурсов, их преобразованию, транспортировке, распределению и потреблению.

В состав ТЭК входят взаимодействующие и взаимообусловленные системы: отрасли топливной промышленности (угольная, нефтяная, газовая, сланцевая, торфяная) – добывающая подсистема и электроэнергетика. Эти подсистемы тесно связаны тесно связаны с энергетическим машиностроением, электротехникой, атомными отраслями промышленности и со всеми отраслями – потребителями топлива и энергии.

Известно, что нефтегазовый комплекс России обеспечивает около 50% внутреннего энергопотребления, более 40% валютной выручки от экспорта топливно – энергетических ресурсов, около 25% налоговых поступлений. Общая численность работников комплекса составляет 2, 9 млн. человек, в том числе количество промышленно – производственного персонала на конец 1999 г. составило около 2 млн. человек.

В данной работе было отмечено, что ТЭК имеет большое районообразующее значение, он создает предпосылки для развития топливных производств и служит базой для формирования промышленных комплексов, в том числе электроэнергетических, нефтехимических, углехимических, газопромышленных. Около крупных источников энергии формируются промышленные центры, города и поселки, линии коммуникаций, что выравнивает размещение производительных сил по территории страны.

Этот комплекс является стержнем жизнеобеспечения любой страны, но для России ТЭК имеет особое значение, так как наша страна северная ( ее территории относится к зоне Севера ) и поэтому значительная часть производимой энергии, обеспечиваемой топливной промышленностью, тратится на отопление, преодоление суровых климатических условий.

Учитывая огромную протяженность России с востока на запад (почти 8 тыс. км), можно прогнозировать проблемы в организации работы транспортного хозяйства, где грузовые и пассажирские перевозки требуют огромных расходов энергии. В связи с этим затрачиваемое количество энергии на душу населения в России в 2 -3 раза больше, чем в странах Европы.

В заключении, следует отметить, что топливная промышленность в России и странах Нового Зарубежья на сегодняшний день столкнулась с рядом проблем. Обладая мощным промышленным потенциалом, Россия и страны СНГ между тем отстают от экономически развитых государств по уровню технологии и информационного обеспечения.

Старая модель индустриализации, основанная на вовлечении в оборот все большего количества природных, материальных и трудовых ресурсов, ныне оказалась бесперспективной. Решающее значение приобретает не количественный рост производства, а качественные аспекты: научно – технический прогресс и ресурсосбережение, охрана окружающей среды и рациональное природопользование, создание новых форм жизнеобеспече нности людей. К сожалению, мы можем видеть, что на практике пока еще проводится противоположный курс.

Список использованной литературы

1. В. В. Кистанова, Н. В. Капылова «Экономическая география России и стран Ближнего Зарубежья» , Москва, Высшая школа, 2005 г.

2. Е. Б. Завьялова, Н.В. Радищева «Экономическая география в схемах и таблицах», учебное пособие , Проспект, Москва 2005 г.

3. В. И. Видяпин «Экономическая география России», ИНФРА – М , 2005 г.

4. В. Я. Ром, В. П. Дронов «География – население и хозяйство России», Москва, Дрофа, 1999 г.

5. А. И. Алексеев, В. В. Николина «География – население и хозяйство России», Москва, Просвещение, 2000 г.

6. Б. А. Алексеев, Н. Н. Алексеева «Вся Азия – географический справочник», Московский Государственный Университет им. М. В. Ломоносова, Географический факультет, изд. Муравей, 2003 г.

7. А. В. Шаронов «Все о странах мира» атлас – справочник, Санкт – Петербург, Кристалл 2005г.

8. Е. П. Пузакова «Мировая экономика» Ростов – на – Дону, Феникс, 2001г.

9. Е. Халевинская, И. Крозе, «Мировая экономика», Москва, Юрист, 2001 г.

10. «Новая энергетическая политика России» публикации Госкомстата России; 2003 – 2005г. г.

11. данные Минэкономразвития России на 2000 – 2005 г. г.