Издержки производства и себестоимость продукции 2

СОДЕРЖАНИЕ: Федеральное агентство по образованию Нижегородский государственный университет им. Н. И. Лобачевского 15 факультет дистанционного обучения Специальность «Финансы и кредит»Федеральное агентство по образованию

Нижегородский государственный университет им. Н. И. Лобачевского

15 факультет дистанционного обучения

Специальность «Финансы и кредит»

Курсовая работа

по предмету: «Экономика организации»

на тему: «Издержки производства и себестоимость продукции»

Выполнил:

Студент 3 курса,

Группы 15-43 ФК/3

заочного отделения

Павлов А.С.

______________

Проверил:

Богомолов С.В.

г. Н.Новгород

2008

Содержание

Введение.1 СНИЖЕНИЕ СЕБЕСТОИМОСТИ – ИСТОЧНИК ПОЛУЧЕНИЯ ПРИБЫЛИ 1.1 Сущность понятия себестоимости 1.2 Состав и классификация расходов на производство и реализацию продукции 1.3 Пути снижения себестоимости продукции2. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ОСНОВНЫЕ НАПРАВЛЕНИЯ ИХ СНИЖЕНИЯ 2.1 Сущность и классификация издержек 2.2 Основные направления снижения издержек производства 3. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИК НА ПРИМЕРЕ ОАО «ГАЗ» 3.1 Краткая характеристика ОАО «ГАЗ» 3.2 Определение стоимости основных материалов 3.3 Затраты на вспомогательные материалы 3.4 Затраты на технологическую энергию 3.5 Определение заработной платы по категориям работающих 3.6 Расчет и составление сметы общепроизводственных расходов 3.7 Составление калькуляции цеховой себестоимости продукции 3.8 Определение полной себестоимости 3.9 Предлагаемые пути снижения себестоимостиЗаключениеЛитератураВВЕДЕНИЕ

Организация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера. Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия – приобретением сырья и материалов, содержанием персонала, обслуживанием материально технической базы.

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

Основными документами, регламентирующими состав и классификацию текущих расходов организации, являются положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и гл.25 Налогового кодекса РФ «Налог на прибыль организации». [6 стр. 417.]

В соответствии с ПБУ 10/99, расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организаций, подразделяются на: [3 стр.156]

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы,

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжение предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятия любых управленческих решений.

Различают следующие виды себестоимости: цеховую, производственную и полную. 1) Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. 2) Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы. 3) Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

В рыночной экономике роль и значение себестоимости продукции резко возрастают. С экономических и социальных позиции значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и расширения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что в значительной мере повысит конкурентоспособность продукции и увеличит объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Как известно, в большинстве своем мы работаем за заработную плату, а заработная плата целиком и полностью зависит от цены производимой нами продукции (услуг, товаров). В свою очередь себестоимость - основная составляющая цены и, как следствие, прибыли предприятия, из которой мы и получаем заработную плату. Каждый работник, какую бы он не занимал должность, может и должен искать пути снижения себестоимости и повышения прибыли предприятия, организации. Поэтому, я считаю важным ознакомиться с себестоимостью и понять принцип её формирования. Поэтому я выбрал эту тему.

1 СНИЖЕНИЕ СЕБЕСТОИМОСТИ – ИСТОЧНИК ПОЛУЧЕНИЯ ПРИБЫЛИ.

1.1. Сущность понятия себестоимости.

Себестоимость продукции (работ, услуг) - это выраженные в денежной форме затраты (издержки производства) на потребленные при изготовлении продукции средства производства, оплату труда рабочих, услуг других предприятий, расходы по реализации продукции, а также затраты по управлению и обслуживанию производства, т.е. это затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции (работ, услуг).

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ - ЗН + (СП2 - СП1 ),

где СР - себестоимость реализованной продукции

СТ - себестоимость товарной продукции

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1 , СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период - фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

1.2. Состав и классификация расходов на производство и

реализацию продукции.

Расходы, связанные с производством и реализацией продукции, включают в себя: [2 ст. 253]

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров, работ, услуг;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого имущества, а также поддержание их в исправном состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и реализацией.

В целях анализа, учета и планирования всего многообразия затрат на производство и реализацию продукции применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами не зависимо от того, где они расходуются и на какие цели.

Все расходы на производство и реализацию продукции в зависимости от их экономического содержания группируются по следующим элементам:

1) материальные расходы;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) суммы начисленной амортизации;

5) прочие расходы;

К материальным относятся затраты:

· на приобретение сырья и материалов, запасных частей, комплектующих изделий, полуфабрикатов, топлива, воды и энергии всех видов:

· приобретение работ и услуг производственного характера, выполняемых сторонними организациями;

· связанных с содержанием и эксплуатацией фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров и др.);

· платежи за предельно допустимые выбросы загрязняющих веществ в природную среду и другие расходы.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

В расходы на оплату труда включаются любые начисления работнику в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, а также расходы, связанные с содержанием работников, предусмотренные трудовыми и коллективными договорами.

Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда: в Пенсионный фонд - 28%; в Фонд социального страхования – 4%; в Фонд обязательного медицинского страхования – 3,6%. Величина этих нормативов устанавливается в законодательном порядке и, естественно, может пересматриваться.[6 стр. 420]

При группировке затрат по экономическим элементам для целей налогообложения элемент «Отчисления на социальные нужды» не используется. В данном случае единый социальный налог включается в состав «Прочих расходов» в составе суммы налогов и сборов, начисленных в порядке, установленном законодательством России о налогах и сборах.

По элементу «Суммы начисленной амортизации» отражаются суммы начисленных амортизационных отчислений, начисленные по амортизируемому имуществу. К амортизируемому имуществу относится имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности и используются им для извлечения дохода, стоимость которых погашается путем начисления амортизации. Не включается в состав амортизации то имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Объектами амортизируемого имущества на предприятии являются основные средства и нематериальные активы. Сумма начисленных амортизационных отчислений по указанному имуществу определяется исходя из их стоимости, срока полезного использования и способа начисления амортизационных отчислений.

К прочим расходам, связанным с производством и реализацией продукции, относятся следующие:

· суммы налогов и сборов, начисленные в соответствие с законодательством России;

· арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

· расходы на командировки;

· расходы на содержание служебного автотранспорта;

· расходы на оплату консультационных, информационных и юридических услуг;

· представительские расходы;

· расходы на рекламу;

· расходы на почтовые, телефонные, телеграфные услуги и другие расходы.

Кроме расходов по обычным видам деятельности, выделяют операционные и внереализационные.

Операционными расходами являются:

· расходы, связанные предоставлением за плату во временное пользование активов организации;

· расходы, связанные с участием в уставных капиталах других организаций;

· расходы, связанные с продажей, выбытием и прочим списанием основных фондов и иных активов, отличных от денежных средств, товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов)

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в оценочные резервы (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.);

· прочие операционные расходы.

Внереализационными расходами являются:

· штрафы, пени, неустойки за нарушения условий договора;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности;

· курсовые разницы;

· сумма уценки активов;

· перечисление средств , связанных с благотворительной деятельностью;

· расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· прочие внереализационные расходы.

1.3. Пути снижения себестоимости продукции

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке.

Планируемый размер снижения себестоимости определяется на основе следующих расчетов.

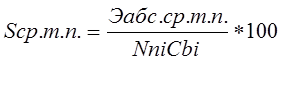

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле:

![]()

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т. п):

где Эабс.ср.т.п. - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода; n - число видов сравнимой товарной продукции.

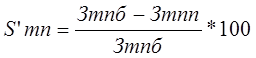

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’тп):

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.; Зтпп- то же, в плановом периоде; ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте.

2 ИЗДЕРЖКИ ПРОИЗВОДСТВА И ОСНОВНЫЕ НАПРАВЛЕНИЯ ИХ СНИЖЕНИЯ.

2.1. Сущность и классификация издержек.

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства.

Классификация издержек. Прежде всего, выделяются внешние и внутренние издержки. Внешние - фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания, данного изделия. Внутренние - владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки.

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся плата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также заработная плата высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

2.2. Основные направления снижения издержек производства .

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

-использование достижений НТП;

-совершенствование организации производства и труда;

-государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности оборудования.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины XX столетия - переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

3 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИК .

В качестве примера возьмем предприятие ОАО «ГАЗ», приведем расчет себестоимости модернизированной, унифицированной металлоконструкции рулевого колеса автомобиля с годовой программой выпуска 200000 шт. Все данные, приведенные ниже без ссылок, приняты по производственным данным ОАО «ГАЗ».

3.1 Краткая характеристика деятельности ОАО ГАЗ

3.1.1. Общие сведения

Открытое акционерное общество ГАЗ (далее ОАО ГАЗ, либо Общество) является юридическим лицом, действующим в соответствии с Уставом, утвержденным Госкомимуществом Российской Федерации от 26.11.92 № 913-Р, зарегистрированным Постановлением главы Автозаводского района г. Нижнего Новгорода, решением от 21.12.92 № 2614-Р.

1) Основные виды деятельности Общества

Основным видом деятельности ОАО ГАЗ является производство и сбыт грузовых и легковых автомобилей, автомобильных узлов и агрегатов, запасных частей, товаров народного потребления и др. продукции.

Общество также владеет рядом объектов социальной сферы. В соответствии с соглашением руководства ОАО ГАЗ с администрацией Нижнего Новгорода жилой фонд и местные автомобильные дороги в 2003 г. переведены на муниципальный баланс. Это вызвало значительное снижение социальных затрат Общества.

2) Основные показатели деятельности Общества в 2003 г.

В 2003 г. ОАО ГАЗ произвело товарной продукции на общую сумму 25,4 млрд. руб. Объем продаж составил 28,7 млрд. руб. Собрано 191,5 тыс. автомобилей, продано 198,6 тыс. автомобилей, из них отгружено на экспорт 318 шт.

В 2003 г. общее количество проданных автомобилей по сравнению с уровнем 2002 г. снизилось на 10%, в том числе грузовых на 5%, легковых на 29%. Количество проданных автобусов возросло на 34%.

3) Развитие Общества

Производственные мощности ОАО ГАЗ характеризуются высокой степенью физического и морального износа. Так, удельный вес технологического оборудования старше 20 лет составляет 57,8%.

Общая сумма инвестиций в 2003 г. составила 0,6 млрд. руб. В 2004 г. предусмотрен рост инвестиций до 1,4 млрд. руб. Общество активно занимается модернизацией выпускаемых автомобилей, рестайлинговые версии которых будут представлены на рынке в ближайшем будущем.

Обществом также направлены значительные средства на научно-технические и опытно-конструкторские разработки. За отчетный период на эти цели было израсходовано 0,4 млрд. руб.

Предусмотренное Правительством РФ ужесточение условий ввоза в Россию подержанных автомобилей иностранного производства благоприятно отразится на рыночной конъюнктуре основной продукции Общества.

4) Охрана окружающей среды

Общая сумма платежей за загрязнение окружающей среды составила 119 022 тыс. руб. При этом штрафные санкции за нарушение природоохранного законодательства Обществу в 2003 г. не предъявлялись.

5) Численность персонала и оплата труда

В 2003 г. среднесписочная численность работников Общества составила 85,9 тысяч человек, что на 19,9% меньше, чем в прошлом году, из них промышленно-производственный персонал составил 79,8 тысяч человек.

В отчетном году на оплату труда ОАО ГАЗ было направлено 3,4 млрд. руб. При этом среднемесячная заработная плата возросла на 62% и составила 3 324 руб. Введена Единая тарифная сетка, предусматривающая единые, без деления на отрасли, тарифные ставки и должностные оклады.

6) Руководящие органы ОАО ГАЗ

Общее руководство деятельностью Общества осуществляет Совет директоров - избираемый общим годовым собранием акционеров исполнительный орган, в компетенцию которого входят определение приоритетных направлений деятельности Общества.

3.1.4. Информация о существенных показателях отчетности и хозяйственных операциях

1) Нематериальные активы

Нематериальные активы сократились на 79%. Это связано с тем, что:

- из состава нематериальных активов были исключены активы, на которые отсутствует исключительное право организации на результаты интеллектуальной деятельности, согласно ПБУ № 14/2000;

- в составе нематериальных активов отражены учтенные в установленном порядке приобретенные отдельные квартиры в объектах жилого фонда в соответствии с приказом Министерства финансов РФ от 28.06.00 № 60н О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций.

2) Основные средства

Уменьшение остаточной стоимости основных средств по сравнению с предыдущим периодом на 8% (см. стр. 120 бухгалтерского баланса) вызвано, в первую очередь безвозмездной передачей в муниципальную собственность объектов жилищного фонда, социальной сферы и инженерной инфраструктуры общей стоимостью 1,2 млрд. руб.

3) Материально-производственные запасы

Материально-производственные запасы отражены в балансе (строки 210-217) по состоянию на отчетную дату по фактической себестоимости, поскольку фактическая себестоимость была ниже цены их возможной реализации.

Уменьшение по сравнению с 2002 г. остатков материально-производственных запасов и незавершенного производства, отраженных по строкам 210-217 бухгалтерского баланса, по состоянию на отчетную дату, связано с тем, что часть остатков материалов (на сумму 0,9 млрд. руб.) в 2003г. принята на ответственное хранение в ООО Торгово-закупочная компания, а также со снижением объема производства и цен на основные материалы.

Несмотря на снижение на отчетную дату средняя величина запасов в отчетном году по сравнению с уровнем 2002 г. возросла на 358 млн. руб. Увеличение средней величины запасов на фоне некоторого снижения выручки от продаж повлекло за собой замедление оборачиваемости материально-производственных запасов.

4) Готовая продукция

Остатки готовой продукции по сравнению с предыдущим периодом сократились в 10 раз. Сокращение вызвано тем, что с 01.07.2003 остатки автомобилей учитываются на складах торгового дома ООО РусавтоГАЗ, через который в течение отчетного периода реализовывалась практически вся продукция Общества.

5) Расходы будущих периодов

Расходы будущих периодов (строка 216 баланса) увеличились за счет отражения в отчетном периоде в составе данных активов части нематериальных активов, на которые у Общества отсутствует исключительное право (лицензии и программные продукты).

Также в составе расходов будущих периодов в 2003 г отражены затраты на добровольное страхование и суммы начисленных в отчетном периоде отпускных, относящиеся к расходам будущих периодов.

6) Себестоимость продукции

Себестоимость готовой продукции уменьшилась в 2003 г. по сравнению с 2002 г. за счет следующих факторов:

- уменьшение объема выпуска на 36 181 автомобиль, связанное с переориентацией производства на выпуск автомобилей с учетом потребностей рынка, переходом на 2-х сменный режим работы легкового конвейера;

- снижение цен на сырье и материалы, вызванное переходом от бартерных и взаимозачетных схем к денежным формам расчетов с поставщиками;

- изменение структуры выпуска автомобилей (снижение доли легковых автомобилей и увеличение доли грузовых автомобилей и автобусов).

3.2. Определение стоимости основных материалов

Затраты на полуфабрикаты приведены в таблице 1

Таблица 1 - Затраты на полуфабрикаты

| Наименование детали |

Марка стали |

Стоимость одной детали, руб |

Кол. |

Стоимость с учетом количества детали, руб. |

Стоимость на годовую программу, тыс. руб |

| Обод |

Квадрат 10 ГОСТ 2591 20 ГОСТ 1050 |

6,2 |

1 |

6,2 |

1240 |

| Спица |

Рулон 2,5 ГОСТ 19904 08 кп ГОСТ1050 |

15 |

1 |

15 |

3000 |

| Переходник |

Лента 1,0 ГОСТ 503 08 кп ГОСТ 1050 |

1,5 |

1 |

1,5 |

300 |

| Труба |

Труба 76х2,2 ГОСТ 10704 В-08кп ГОСТ 1050 |

1 |

1 |

1 |

200 |

| Ступица |

Сталь 35 Л ГОСТ 977 |

20 |

1 |

20 |

4000 |

| Итого: |

43,7 |

8740 |

|||

3.3. Затраты на вспомогательные материалы

1) Затраты на сварочную проволоку.

Затраты на сварочную проволоку определяются по формуле:

![]() *

*

где Нnpi – норма расхода проволоки на i-ой позиции дуговой сварки на 1 м. шва, кг/м и вычисляется по формуле:

.

![]() ,

,

где М - масса наплавленного металла на 1м сварного шва, кг/м, определяется

по формуле:

![]() ,

,

где F- площадь поперечного сечения наплавляемого металла шва, см2

F=0,5к2 +0,05k - для углового шва с катетом к.

* здесь и далее все формулы взяты из 9 пункта списка литературы

![]() =7,85 г/см3

-плотность металла для низкоуглеродистой стали.

=7,85 г/см3

-плотность металла для низкоуглеродистой стали.

L-длина шва равная 100 см

l - суммарная длина швов на I операции

![]() -цена 1 кг проволоки на i-й операции, руб.

-цена 1 кг проволоки на i-й операции, руб.

![]() - коэффициент, учитывающий потери на разбрызгивание, принимается по производственным данным.

- коэффициент, учитывающий потери на разбрызгивание, принимается по производственным данным.

К- коэффициент, учитывающий положение сварки.

Результаты расчетов сведены в таблицу 2

Таблица 2 -Затраты на сварочную проволоку

| Марка сварочной проволоки |

Норма расхода проволоки на изделие, кг |

Потребность в проволоке на годовую программу, кг |

Оптовая цена проволоки, руб/кг |

Затраты на сварочную проволоку, руб |

| 0,6 Св-08Г2С-О |

0,010 |

20606 |

42,5 |

87576 |

2) Затраты на защитный газ и защитную смесь

Затраты на защитный газ определяются по формуле:

где Нri – норма расхода проволоки на i-ой позиции дуговой сварки на 1 м. шва, кг и вычисляется по формуле:

![]() ,

,

где Нуг -удельный расход защитного газа на i-й операции, определяется по таблицам на основе производственных данных в зависимости от диаметра

проволоки и сварочного тока, л/мин:

![]() - общее основное время на операции, принимается по данным работы комплекса;

- общее основное время на операции, принимается по данным работы комплекса;

l - суммарная длина швов на i-й операции;

![]() -цена 1 м3

защитного газа или смеси защитных газов, руб;

-цена 1 м3

защитного газа или смеси защитных газов, руб;

![]() -дополнительный расход газа, учитывающий продувку газом до и после сварки л/мин и определяется по формуле:

-дополнительный расход газа, учитывающий продувку газом до и после сварки л/мин и определяется по формуле:

![]() ,

,

где Тпз i -длительность подготовительно-заключительной операции, которая для массового производства на каждый проход составляет 0,1мин.

Результаты расчетов сведены в таблицу 3.

Таблица 3 – Затраты на защитный газ и защитную смесь

| Наименование защитного газа (смеси) |

Норма расхода защитного газа (смеси) на изделие, м3 |

Потребность защитного газа (смеси) на годовую программу, м3 |

Цена защитного газа (смеси) проволоки, руб./м3 |

Затраты на защитный газ (смесь), руб. |

| Ar + СО2 |

0,0032 |

651 |

51,5 |

30336 |

| Ar |

0,0017 |

304 |

46,6 |

17530 |

3) Затраты на электроды для аргонодуговой сварки

Дуговая сварка неплавящимся электродом осуществляется при приварке переходника.

![]() ,

,

где ![]() - норм расхода вольфрамового электрода на 1 м шва,

- норм расхода вольфрамового электрода на 1 м шва, ![]() кг;

кг;

l – длина шва на данной операции, м, l = 0,24 м;

![]() - цена 1 кг электрода, руб.,

- цена 1 кг электрода, руб., ![]() руб.;

руб.;

К – коэффициент учитывающий потери электрода при зачистке и нарезке, К = 1,2;

![]() руб.

руб.

3.4. Затраты на технологическую энергию .

Зт.э. = Цэ Wi ,

где Цэ - цена электроэнергии, руб./кВт ч;

Wi - расход электроэнергии при i - ом виде сварки.

W = Р М Nг ,

где Р - норма расхода электроэнергии на 1 кг сварного шва кВтч;

М – масса сварного шва, кг.;

Результаты расчетов приведены в таблице 4.

Таблица 4 - Затраты на технологическую электроэнергию

Наименованиесварочнойоперации |

Норма расхода Электро энергии на 1кг сварного шва Р,кВтч |

Масса сварных швов на i-й операции, кг |

Расход Эл. энергии на i-й операции, W, кВтч |

Затраты на технологи- ческую эл. энергию Зтэ, .руб. |

| Сварка ступицы |

6 |

0,006 |

7200 |

5256 |

| Сварка переходника |

4 |

0,004 |

3200 |

2336 |

| Сварка спицы и обода |

6 |

0,004 |

4800 |

3504 |

| Итого: |

11096 |

|||

3.5. Определение заработной платы по категориям работающих

Годовой фонд заработной платы определяется по каждой категории работающих (основные и вспомогательные рабочие, руководители, специалисты, служащие). Он состоит из 2 частей:

а) оплата за проработанное время (основная заработная плата -![]() );

);

б) оплата за неотработанное время (дополнительная заработная плата -![]() ).

).

Основная заработная плата ![]() включает:

включает:

- зарплату по тарифным ставкам, окладам, сдельным расценкам за отработанное время;

- премии и вознаграждения;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам;

- надбавки за работу в ночное время;

- доплаты за выслугу лет или стаж работы.

В общем виде это записывается формулой

![]() ,

,

где ![]() – тарифная часть заработной платы, рассчитывается в зависимости от формы оплаты труда (сдельная или повремённая);

– тарифная часть заработной платы, рассчитывается в зависимости от формы оплаты труда (сдельная или повремённая);

Н

– надбавка за профессиональное мастерство, для 3 разряда принять 12%, для 4 разряда – 16%, для 5 разряда – 20%, для 6 разряда – 24% от ![]() ;

;

Д

– доплата за условие труда, интенсивность труда, равная 24% от ![]() ;

;

П

– размер премии, который принять равным для основных рабочих – 50%, для вспомогательных – 40%, для руководителей, специалистов и служащих – 30% от ![]() .

.

3.5.1. Расчет заработной платы основных рабочих

ЗПо.р.

= ![]() (Т ч

i

Тшт

i

Кпр

Кут

nор

i

)Nг

,

(Т ч

i

Тшт

i

Кпр

Кут

nор

i

)Nг

,

где Тч - часовая тарифная ставка соответствующего разряда работы, руб/час;

Кпр - коэффициент, учитывающий размер премий;

Кут - коэффициент, учитывающий вредные условия труда;

nор i - численность основных рабочих.

Результаты расчетов приведены в таблице 5.

Таблица 5 – Заработная плата основных рабочих

| Наименование операции |

Профессия |

Тч, руб/ч |

Тшт, н/ч |

n |

Кпр |

Кут |

З ор, руб |

| Сварка ступицы |

Оператор установки автоматической сварки |

18,5 |

0,01150 |

1 |

1,5 |

1,12 |

66719 |

| Сварка переходника |

Оператор установки автоматической сварки |

18,5 |

0,01415 |

1 |

1,5 |

1,12 |

82093 |

| Сварка спицы, трубы и обода |

Электро- газосварщик |

20 |

0,01825 |

2 |

1,5 |

1,12 |

228928 |

| Правка |

Штамповщик |

16 |

0,00941 |

2 |

1,5 |

1,08 |

91059 |

| Испытание и контроль |

Испытатель-контролер |

14,5 |

0,01609 |

2 |

1,4 |

1,08 |

141103 |

| ИТОГО: |

609901 |

||||||

1) Дополнительная заработная плата основных рабочих

Дополнительную заработную плату принимаем для основных рабочих в размере 18%, для вспомогательных – 21%, для руководителей, специалистов, служащих – 11% от основной заработной платы.

ЗПдоп. = ЗПосн. Кдоп ,

где Кдоп. – коэффициент, учитывающий размер дополнительной заработной платы.

ЗПдоп. пр =609901 0,18 = 91485,15 руб.

Далее определяем фонд заработной платы по выражению:

ФЗП = ЗПо.р. + ЗПдоп.

ФЗП. пр = 609901+ 91485,15 = 701386,15 руб.

2) Затраты на единый социальный налог основных рабочих

Зесн = Зполн Кесн ,

где Кесн = 0,26 – коэффициент, учитывающий затраты на единый социальный налог.

ЕСН пр = 701386 0,26 = 182360 руб.

3.5.2. Расчет основной заработной платы вспомогательных рабочих (наладчиков, ремонтников)

ЗПвр = Тр.в.р. Fдр nв.р. Кии Кко Кпр ,

где Тр.в.р - часовая тарифная ставка вспомогательных рабочих, руб.;

Fд.р - годовой действительный фонд времени работы рабочих, ч;

Кии =1,1 -коэффициент доплат за качество изготовленного изделия;

Кко =1,15- коэффициент доплат за качество обслуживания оборудования;

Кпр =1,4- коэффициент, учитывающий размер премии;

nв.р = 4. - количество вспомогательных рабочих;

ЗПвр =18,1182041,11,151,4= 233361руб.

1) Дополнительная заработная плата вспомогательных рабочих

ЗПдоп.в.р. = ЗПв.р. Кдоп ,

ЗПдоп. в.р. = 233361 0,21 = 49006 руб.

Полная заработная плата вспомогательных рабочих составит:

ЗПполн.в.р. = ЗПв.р. + ЗПдоп.в.р.

ЗПполн.в.р. = 233361 + 49006 =282367 руб.

2) Затраты на единый социальный налог вспомогательных рабочих

ЕСН. = ЗПполн.в.р. Кесн ,

ЕСН. =282367 0,26 = 73415 руб.

3.5.3.Заработная плата руководителей, специалистов, служащих

Для оплаты труда руководителей, специалистов и служащих используется повременная система.

Заработная плата руководителей, специалистов, служащих приведена с учетом премии (30%). На комплексе задействован один инженер-технолог и два мастера.

ЗПр.с.с. =7000123 = 252000 руб ; ЗПдоп р.с.с. =252000*0,18=45360руб.

ФЗП р.с.с =297360руб.

1) Затраты на единый социальный налог руководителей, специалистов, служащих.

ЕСНр.с. = ЗПр.с.с. Кесн ,

ЕСНр.с. = 297360 0,26 = 77314 руб.

3.6. Расчет и составление сметы общепроизводственных расходов

3.6.1. Затраты на силовую электроэнергию

Затраты на силовую электроэнергию определяем по формуле:

![]() ,

,

где Цэ - цена электроэнергии, руб/кВт ч;

![]() - установленная номинальная мощность i-го двигателя, кВт;

- установленная номинальная мощность i-го двигателя, кВт;

![]() - коэффициент использования электродвигателя по времени;

- коэффициент использования электродвигателя по времени;

![]() - коэффициент использования i-го электродвигателя по мощности;

- коэффициент использования i-го электродвигателя по мощности;

![]() - коэффициент, учитывающий потери электроэнергии в сетях завода;

- коэффициент, учитывающий потери электроэнергии в сетях завода;

![]() =3725ч. -годовой действительный фонд времени работы оборудования;

=3725ч. -годовой действительный фонд времени работы оборудования;

Результаты расчетов сведены в таблицу 6.

Таблица 6. Затраты на силовую энергию

.

| Наименование оборудования |

nдвиг |

кВт |

|

|

|

|

руб. |

| ЭД п./автомата |

2 |

0,025 |

0,8 |

0,3 |

1,06 |

0,98 |

46 |

| ЭД сварочного автомата |

2 |

5 |

0,8 |

0,6 |

1,06 |

0,98 |

18574 |

| ЭД ВСВУ-400 |

1 |

1 |

0,8 |

0,6 |

1,06 |

0,98 |

1857 |

| ЭД испытательного стенда |

1 |

5 |

0,4 |

0,6 |

1,06 |

0,98 |

4643 |

| ЭД вытяжной вентиляции на сварочном посту |

1 |

10 |

0,8 |

0,4 |

1,06 |

0,98 |

12382 |

| ЭД транспортного конвейера |

3 |

1 |

0,8 |

0,4 |

1,06 |

0,98 |

3715 |

| Итого: |

41217 |

3.6.2. Затраты на сжатый воздух:

Зс.в. = Цс.в. Рв Рс Кут Fд.об. ,

где Цс.в. = 2,24 руб/м3 - цена 1м3 сжатого воздуха;

Рв - расход воздуха, м3 /ч;

Рc - давление в сети, атм.;

Кут

- коэффициент утечки, ![]()

Результаты расчетов сведены в таблицу 7.

Таблица 7 - Затраты на сжатый воздух

| Наименование оборудования |

Кол-во |

Рв , м3 /ч |

Рс , атм. |

Кут |

Цс.в. , руб/м3 |

Зс.в. , руб. |

| Автомат сварочный |

2 |

0,7 |

6 |

1,3 |

2,24 |

91116 |

| Пресс гидравлический |

1 |

1,2 |

6 |

1,3 |

2,24 |

78100 |

| Стенд испытательный |

1 |

0,7 |

6 |

1,3 |

2,24 |

45558 |

| Кондуктор для сборки-сварки |

1 |

0,9 |

6 |

1,3 |

2,24 |

58575 |

| Итого: |

273349 |

|||||

3.6.3. Расчет затрат на текущий ремонт оборудования

Затраты на текущий ремонт производственного оборудования вычисляются по формуле:

Зт.р. = Зрр +Зз.ч

где Зрр -зарплата ремонтных рабочих,руб.;

Зз.ч = 0,8 Зрр - затраты на запчасти и материалы для ремонта, тогда

Зт.р. = 1,8 Зрр

Зт.р. = 1,8 70592=71592 руб

3.6.4. Стоимость материалов, запчастей расходуемых при ремонте.

Затраты по этой статье принимаем в размере 2% от стоимости основного технологического оборудования:

![]() 2585038*0,02=51700руб.

2585038*0,02=51700руб.

3.6.5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений.

Расходы по их восстановлению принимаем из расчета 700 руб. на одного производственного рабочего:

![]() 700*8=5600 руб.

700*8=5600 руб.

3.6.6. Содержание зданий, сооружений и инвентаря

В затраты по данной статье будут входить затраты на электроэнергию для освещения технологического комплекса, затраты на отопление зданий, затраты на водопотребление и водоотведение.

1) Расчет затрат на электроэнергию для освещения

Зэн.ос. = Нр Цэ К Sзд W / 1000 ,

где Нр - норма расхода электроэнергии, Нр = 20 Вт / м2 ;

К = 1,05 – коэффициент, учитывающий расход электроэнергии на дежурное освещение;

W = 2400 ч. - величина годовой осветительной нагрузки.

Зэн.ос. пр = 20 0,98 1,05 120 2400 / 1000 = 5927 руб

2) Водопотребление и водоотведение.

Годовой расход воды работающими определяется по формуле:

![]() ,

,

где ![]() - суточная норма расхода воды одним работающим, берется по нормативным данным;

- суточная норма расхода воды одним работающим, берется по нормативным данным;

n =15 – количество работающих, занятых на технологическом комплексе;

![]() дней – действительный годовой фонд времени рабочих.

дней – действительный годовой фонд времени рабочих.

Затраты на водопотребление определяем по формуле:

![]() ,

,

где ![]() руб. – стоимость 1 м3

воды;

руб. – стоимость 1 м3

воды;

Затраты на водоотведение (канализацию):

![]() ,

,

где ![]() руб. – стоимость отведения 1 м3

воды.

руб. – стоимость отведения 1 м3

воды.

Результаты расчета представлены в табл. 8.

Таблица 8 – Расчет затрат на водопотребление и водоотведение

| Категория работающих |

Кол-во человек |

|

|

|

|

| 1. Руководители, специалисты, служащие. |

3 |

12 |

7524 |

72907 |

31525 |

| 2. Основные и вспомогательные производственные рабочие. |

12 |

25 |

62700 |

607563 |

262713 |

| Итого: |

680470 |

294238 |

3) Затраты на пар для отопления

Зп = Цп qп Н V / i 1000 ,

где Цп = 157 руб. / м 3 - цена пара;

qп = 30 ккал/ч - удельный расход пара на 1 м 3 здания;

Н = 4320 ч - продолжительность отопительного сезона;

V = Sзд Hзд - объём здания, м3 ;

i = 540 ккал/моль - теплота испарения.

Vпр = 120 14,4 = 1008 м3 .

Зп пр = 157 30 4320 1008 / 540 1000 = 37981 руб.

3.6.7. Текущий ремонт зданий, сооружений и инвентаря

Затраты по этой статье принимаем в размере 1,5% от стоимости здания: ![]() 675000*0,015=10125руб.

675000*0,015=10125руб.

3.6.8.

3.6.9. Испытания, опыты и исследования, рационализация и изобретательство.

Эти расходы принимаем из расчета 675 руб. на одного работающего: ![]() 675*15=10125руб.

675*15=10125руб.

3.6.9.Износ малоценного и быстроизнашивающегося хозинвентаря.

Затраты по указанной статье принять в размере 650 руб. на одного работающего: ![]() 650*15=9750 руб.

650*15=9750 руб.

3.5.10.Расходы по охране труда и защите окружающей среды

Принимаем в размере 2,13% от годового фонда заработной платы работающих: ![]() (701386+282367+297360)*0,0213=27288 руб.

(701386+282367+297360)*0,0213=27288 руб.

Таблица 9 – Смета общепроизводственных расходов

| Статьи расходов |

Сумма, руб. |

| Расходы по содержанию эксплуатации оборудования 1. Амортизация производственного оборудования и транспортных средств 2. Эксплуатация оборудования 3. Текущий ремонт оборудования и транспортных средств (в т.ч. запчасти) 4. Износ малоценных и быстроизнашивающихся инструментов и приспособлений и расходы по их восстановлению |

337079 314566 71592 51700 5600 |

| Итого: |

780537 |

| Цеховые расходы 1. Основная и дополнительная зарплата руководителей, специалистов, служащих 2. Единый социальный налог 3. Содержание прочего персонала 4. Амортизация зданий, сооружений и инвентаря 5. Содержание зданий, сооружений и инвентаря 6. Текущий ремонт зданий сооружений и инвентаря 7. Испытания, опыты, исследования, рационализация и изобретательство 8. Износ малоценного и быстроизнашивающегося хозинвентаря 9. Расходы по охране труда и защите окружающей среды |

252000 65520 23352 1018616 101250 10125 9750 27288 |

| Итого: |

1507901 |

| Всего: |

2288438 |

3.7. Составление калькуляции цеховой себестоимости продукции.

В качестве калькуляционной единицы принимаем деталь.

Все необходимые для составления калькуляции расчеты выполнены ранее,.

Далее составляем нормативную калькуляцию цеховой себестоимости одной детали (табл.10).

Таблица 10 – Нормативная калькуляция цеховой себестоимости одной детали

| Статьи затрат |

Сумма, руб. |

Доля, % |

|

| на годовой выпуск |

на деталь |

||

| 1. Материальные затраты |

144735 |

0,72 |

4,3 |

| 2. Основная и дополнительная заработная плата основных производственных рабочих |

701386 |

3,5 |

21,1 |

| 3. Единый социальный налог |

182360 |

0,9 |

5,4 |

| 4. Износ оснастки и инструментов целевого назначения |

5600 |

0,03 |

0,2 |

| 5. Общепроизводственные расходы, в том числе: -Расходы на содержание и эксплуатацию оборудования - Цеховые расходы |

780537 |

3,9 |

23,5 |

| 1507901 |

7,54 |

45,5 |

|

| Итого цеховая себестоимость, руб./шт.: |

3322519 |

16,59 |

100 |

3.8. Определение полной себестоимости.

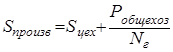

Полная себестоимость определяется:

![]() ,

,

где ![]() - производственная себестоимость, руб/шт;

- производственная себестоимость, руб/шт;

![]() - внепроизводственные расходы, равные , 5% от S

цех

.

- внепроизводственные расходы, равные , 5% от S

цех

.

![]() =0,05*16,59=0,83руб.

=0,05*16,59=0,83руб.

,

,

где ![]() = 16,59 руб/шт – цеховая себестоимость единицы продукции.

= 16,59 руб/шт – цеховая себестоимость единицы продукции.

![]() – общехозяйственные расходы, равные 85% от

– общехозяйственные расходы, равные 85% от ![]() основных производственных рабочих:

основных производственных рабочих:

![]() =0,85*701386=596178руб.;

=0,85*701386=596178руб.; ![]() 19,57 руб/шт.

19,57 руб/шт.

Полная себестоимость ![]() 19,57 руб/шт.

19,57 руб/шт.

3.9 Предлагаемые пути снижения себестоимости.

Для решения проблемы снижения себестоимости нужно снизить издержки (все затраты необходимые фирме для организации и функционирования производства). На предприятие ОАО «ГАЗ», прежде всего, должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства продукции и реализации продукции.

1) Комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырьё, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшения качества продукции и снижение процента брака);

2) Мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объёмов производства;

3) Мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации обслуживающего персонала; применение ускоренной амортизации);

4) Мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшения условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда);

5) Мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой);

ЗАКЛЮЧЕНИЕ

Таким образом, себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжение предприятия.

Управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управлением предприятием в целом. Управление издержками на предприятии необходимо, прежде всего, для:

· получения максимальной прибыли;

· улучшения финансового состояния фирмы;

· повышения конкурентоспособности предприятия и продукции;

· снижения риска стать банкротом и других целей.

Существенного снижения себестоимости продукции на предприятии можно достичь только за счет разработки и реализации комплексной программы снижения издержек, которая должна быть постоянно действующей и периодически корректироваться с учетом изменяющихся обстоятельств.

В своей работе «Издержки производства и себестоимость продукции», я постарался посчитать возможную себестоимость металлоконструкции рулевого колеса, и рассмотреть пути снижения себестоимости.

СПИСОК ЛИТЕРАТУРЫ

1 Гражданский кодекс РФ. Часть первая. М.: Сплит, 1995.

2 Налоговый кодекс РФ Часть вторая. Белгород: Белаудит, 2001.

3 Основные нормативные акты по бухгалтерскому учету и бухгалтерской отчетности (с комментариями). М.: ООО «НИТАР АЛЬЯНС», 2001.

4 Большой энциклопедический словарь. 2-е изд, перераб. и доп. М.: Большая российская энциклопедия; СПб.:Норинт,1998.

5 Горринкель В.Я., Купряков Е.М. Экономика предприятия: учеб. для вузов / под ред. проф. Купрякова. М.: Банки и биржи; БНТИ, 1996.

6 Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб. для вузов / под ред. Проф. Сергеева И.В. 3-е изд, перераб. и доп. М.: ПРОСПЕКТ, 2005.

7 Сергеев И.В., Волошина А.Н. Налогооблажение малых предприятий. М.: Финансы и статистика, 2002.

8 Себестоимость реализованных товаров в организациях при определении выручки по оплате / Финансовая газета 1997 №40, с. 6.

9 Методические указания к выполнению курсовой работы по дисциплине «Организационно-экономическое обоснование научных и технических разработок». Сост.: Т.А. Агальцова, О.С Боронин, И.О. Муро, С.Ю. Рыбкин, А.В. Чижов. – НГТУ Н.Новгород, 2003г.

10 Методические указания по выполнению организационно-экономической части дипломного проекта. Составили: М.М. Дурандин, Г.М. Охезина. Н.Новгород, 2006.