Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации

СОДЕРЖАНИЕ: Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства. Экономическая характеристика предприятия. Структура затрат и себестоимость продукции животноводства сельскохозяйственной организации.ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО СЕЛЬСКОМУ ХОЗЯЙСТВУ

ФГОУ ВПО

«ОРЛОВСКИЙ ГОСУДАРСВЕННЫЙ АГРАРНЫЙ УНИВЕРСИСТЕТ»

Кафедра «Экономики и ИКС»

Дисциплина: «Экономика организаций (предприятий)»

КУРСОВАЯ РАБОТА

на тему «Издержки производства и себестоимость продукции животноводства сельскохозяйственной организации»

на примере ООО «Маслово», Орловского района, Орловской области

Исполнитель:

Студент

Группа Б-301

Проверил:

Преподователь:

Орёл - 2008

Содержание

Введение

1. Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства.

1.1 Народно – хозяйственное значение продукции животноводства.

1.2 Экономическая сущность и классификация производственных затрат, понятие и виды себестоимости продукции животноводства.

2. Экономическая характеристика предприятия.

2.1 Экономическо-правовая оценка размера и специализации организации.

2.2 Оценка финансовых результатов деятельности предприятия.

3. Затраты на производство и себестоимость продукции животноводства и их структура.

3.1 Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации.

3.2 Эффективность производственных затрат, показатели и методика определения.

3.3 Пути снижения затрат на производство продукции животноводства.

Выводы и предложение

Литература

Введение

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) является важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение. Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования затрат основного производства АПК.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

Объектом исследования является агрофирма ООО «Маслово», находящийся, по адресу: п. Маслово, Орловского района, Орловской области.

1 Теоретические и методологические аспекты понятий затраты, издержки, расходы и себестоимость продукции животноводства

1.1. Народно – хозяйственное значение продукции животноводства

Становление и развитие рыночных отношений в агропромышленном комплексе страны предполагают поиск различных эффективных рычагов проведения аграрной реформы. Эти средства воздействия приводят к глубоким преобразованиям в сферах материального производства, которые, в свою очередь, оказывают решающее влияние на систему управления. Важное значение имеют также соизмерение продукции (работ) с затратами и исчисление себестоимости продукции (работ) не только в целом по отраслям производства (хозяйству), но и по каждому хозрасчетному подразделению с тем, чтобы наиболее объективно и оперативно оценить их работу, вскрыть имеющиеся недостатки и принимать оперативные решения по устранению этих недостатков, а также мобилизации внутренних резервов в производстве [1].

Сельскохозяйственное производство носит биологический и, пространственно рассредоточенный характер, что создает естественные границы концентрации производства. Сельское хозяйство, объективно более отсталое в плане развития производственных сил по сравнению с промышленностью, медленнее, чем другие адаптируется к меняющимся к меняющимся экономическим и технологическими условиям. Вложенный в него капитал приносит меньшую отдачу, чем в других отраслях экономики [2]. Кругооборот средств в животноводстве имеет существенные отличия и особенности по сравнению с растениеводством. Вложенные средства в производство в животноводстве так же, как выход продукции, отличаются равномерностью, они не разграничены строго во времени, как в растениеводстве. Поскольку в животноводстве, как правило, не существует длительных разрывов в сроках вложений средств и выхода продукции, считается, что все затраты данного календарного года относятся к производству продукции этого года (на практике совпадения бывают не всегда) [3]. Это возможно только по производствам, работающим на покупных кормах. В случае же, если животноводство использует корма собственного производства, а пока практически это относится почти к каждому хозяйству, исчислить фактическую себестоимость продукции животноводства можно только после определения себестоимости продукции растениеводства (по кормам) которое возможно только в конце года после завершения учета всех затрат отрасли [4].

Несмотря на схожесть производственных процессов по выращиванию животных на мясо и на молоко (на мясо и шерсть), в технологических схемах имеются весьма серьезные различия, которые оказывают непосредственное влияние на процесс формирования и размер себестоимости конечной продукции, а, следовательно, и на размер прибыли от реализации такой продукции и на другие показатели эффективности производства [5].

Необходимо отметить, что, заметные изменения произошли в объеме производства продукции животноводства: производство мяса и молока в стране по сравнению с 1986 - 1990 гг. уменьшилось соответственно на 46 и 59%. Если до средины 90 годов основными производителями мяса были сельскохозяйственные предприятия, то сейчас более половины его объемов представляют личные подсобные хозяйства. Производство молока в общественном секторе имеет устойчивую тенденцию к снижению, в тоже время в личном секторе произошло его увеличение на 30%. Аналогичная ситуация наблюдается и в производстве мяса [2]. Но начиная с 2004 года и по сегодняшний день наблюдается рост увеличения производства молока и мяса по сравнению с 90 годами, соответственно на 30% и 25%. Актуальной проблемой развитие сельскохозяйственного производства является исследование эффективности производства в животноводстве и проведение экономико-статистического анализа для выявления факторов влияющих на экономические показатели деятельности сельскохозяйственных предприятий России.

Несмотря на принимаемые правительством и субъектами Федерации отдельные, частичные меры по предотвращению спада производства продукции животноводства в России и повышению эффективности отрасли заметных и существенных положительных сдвигов не наблюдается. Рентабельность молока остается на крайне низком уровне (5-9%), а производство мяса (свинины, говядины, птицы) в целом по РФ и большинству регионов остается убыточным. Не происходит роста объемов производства продукции, и перерабатывающие предприятия не могут загрузить имеющиеся мощности более чем на 50-60%. Рост объемов производства продукции личными подсобными хозяйствами не компенсирует, резкого спада в коллективных [6]. Рост производства продукции животноводства по-прежнему ограничен низким платежеспособным спросом населения и возрастающими масштабами импорта мяса птицы [7]. Низкая платежеспособность населения, высокие цены на мясомолочную продукцию, по сравнению с ценами на другие продукты, являются основными причинами снижения покупательной способности населения. Поэтому сельскохозяйственные товаропроизводители вынуждены сокращать производство, уменьшать поголовье КРС. По расчетным данным специалистов Министерства сельского хозяйства России в 2002 г. по отношению к 1996 г. убытки от реализации молока с учетом дотаций и компенсаций составили 28%, без учета дотаций – 37%. Но последнее время 2005-2007 г. г. наблюдается рост прибыли от реализации молока и сокращение использования дотаций по этому виду животноводческой продукции.

За последние 8 лет производство мяса в РФ уменьшилось в два раза.

Одними из главных причин сокращения объемов производства мяса в нашей стране, является его низкая рентабельность и высокая конкурентоспособность импортной продукции. Вследствие низких по сравнению с затратами закупочных цен, животноводство остается убыточной отраслью сельского хозяйства.

Одновременно происходит увеличение импорта. Так в 2005 г. импорт молока и сливок повысился в 1,5 раз.

В настоящее время уровень производства основных видов животноводческой продукции во всех категориях хозяйств России достиг такого предела, при котором обеспечение населения ими в необходимых объемах становится невозможным [8].

Одной из причин снижения объемов производства мяса и молока остается невыгодность их реализации. Вследствие низких по сравнению с затратами, закупочных цен на них, вызванных зачастую локальным монополизмом перерабатывающих предприятий, животноводство остается глубоко убыточной отраслью сельского хозяйства. Достаточно сказать, что убыток от реализации сельхозпредприятиями молока (без господдержки), по предварительным данным за 2005 г. составил 35%, мяса КРС-60%, свиней-39%, овец-60%, птицы 25%. Однако, следует отметить, что уровень убыточности в 1998 г. (без учета дотаций и компенсаций), по сравнению с предыдущим годом, снизился по всем видам мяса и молока [9]. Незначительный рост производства мясомолочной продукции отмечался в первом полугодии 2000 г., но произошел он как следствие, за счет увеличения не только предложения животноводческого сырья со стороны отечественных сельхозпроизводителей, но и за счет поставок мясного сырья и сухого обезжиренного молока по линии гуманитарной помощи и товарного кредита [10]. По прогнозам, общие объемы производства мяса в 2001 г. будут снижаться, что связано с недостаточной эффективностью выращивания КРС из-за низкой продуктивности и практического отсутствия специализированных мясных пород скота. В общей структуре мяса сохраняется тенденция увеличения доли мяса птицы [7]. Но в настоящее время начиная с 2004 года увеличивается рост производства мяса и молока, и про прогнозам Министерства сельского хозяйства рост производства всё будет больше увеличиваться, так в мире очень сильно не хватает продуктов питания.

Для укрепления экономики предприятия необходимо найти пути снижения себестоимости продукции. Определяющими факторами снижения себестоимости является экономия средств труда в производственных процессах и повышение урожайности сельскохозяйственных культур и продуктивности животных [11].

1.2. Экономическая сущность и классификация производственных затрат, понятие и виды себестоимости продукции животноводства

В процессе производства продукции затраты возникают в различных производственных сферах, они содержат разные по экономическому содержанию расходы, которые зависят от характера изготовления изделий, выполнения работ, технологии и организации труда. Поэтому затраты на производство продукции по своему количественному и качественному составу неодинаковы не только на предприятиях разных отраслей, но и в одной отрасли. Следовательно, возникает необходимость в классификации всех затрат, которая отвечала бы требованиям планирования, учета, калькулирования и анализа себестоимости продукции.

Классификация затрат необходима для сопоставления расходов по однородной продукции, выпускаемой на разных предприятиях; установления соотношений между отдельными видами затрат на разных уровнях планирования, а также для внедрения внутрифирменного расчета.

При расчете себестоимости в целом по предприятию используют классификацию затрат по экономическим элементам. При этом под последними понимаются экономически однородные виды затрат независимо от того, где и для каких целей они произведены. [5]

Сущность классификации заключается в разграничении затрат по признаку экономической однородности, определяемой на основе функциональной роли отдельных видов расходов в процессе производства. Данная классификация едина для всех отраслей промышленности и согласно главе 25 Налогового кодекса РФ включает:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы. [12]

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство; с ее помощью анализируется работа промышленности, в том числе определяются технический уровень производства, трудоемкость, производительность труда; устанавливается потребность предприятия в производственных основных и оборотных фондах. Однако данная классификация не позволяет исчислить себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия. Для этих целей используется другая классификация — по статьям калькуляции.

Ее суть заключается в разграничении затрат по целевому назначению и месту их возникновения. Иными словами, затраты предприятия подразделяются в соответствии с их производственным назначением, учитывая, что один и тот же вид затрат может иметь различное назначение. Так, топливо расходуется на предприятии как на технологические цели, так и для отопления, т. е. затраты на топливо связаны не только с производством данного вида продукции, но и с нуждами предприятия в целом. Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда подразделяются на оплату основных производственных рабочих, вспомогательных рабочих, оплату цехового и управленческого персонала.

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям промышленности, отражая их специфику. Вместе с тем в настоящее время существует типовая номенклатура статей, которая включает:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

- топливо и энергию на технологические цели;

- заработную плату производственных рабочих;

- отчисления на социальные нужды;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Благодаря постатейной классификации затраты контролируются в плане и учете по месту их возникновения и по отдельным видам продукции. Кроме того, по каждой статье затрат можно определить степень связи величины расходов с установленной единицей калькуляции.

В настоящее время большинство малых предприятий не пользуется развернутой номенклатурой статей калькуляции, при этом обычно выделяя прямые материальные затраты, прямые трудовые затраты с отчислениями на социальные нужды, прочие прямые затраты и накладные расходы. Данный перечень статей в значительной степени приближен к зарубежной классификации затрат [5].

Себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности предприятия.

Себестоимость – это обособившаяся часть стоимости выраженная в денежной форме и воплощающая все затраты на производство и реализацию продукции. Чем экономичнее расходуется живой и прошлый труд, тем ниже себестоимость продукции [13]. Себестоимость продукции зависит не только от величины затрат на ее производство, получение и реализацию, на возобновление потребленных природных ресурсов, но и от условий распределения вновь созданной стоимости, уровня цен на израсходованные средства и заработную плату работников предприятий, от объема выхода побочной продукции и ее использования в дальнейшем в промышленной переработке. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Данное положение имеет большое практическое значение при определении величины производственных затрат, а соответственно и себестоимости продукции [14].

По данным статистического управления, анализ динамики себестоимости сельскохозяйственной продукции и структуры затрат на ее производство показал, что повышение себестоимости за 2000 – 2007 г.г. в значительной степени было обусловлено влиянием объективных причин – ростом цен, инфляцией. Цены играют решающую роль в формировании затрат на производство продукции, так как их уровень зависит от удельного расхода материальных ресурсов на единицу производимой продукции и цен на эти ресурсы. В связи с этим ценовые соотношения надо рассматривать в системе всего воспроизводственного процесса: от приобретения материально-технических ресурсов, необходимых для производства продукции, до конечной ее реализации. Реформа в сельском хозяйстве проходит в условиях дефицита финансовых средств, затрудняющих ведение не только расширенного, но и простого воспроизводства [15].

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный [16].

В странах с развитой экономикой учет затрат на производство и калькулирования себестоимости продукции выделен в управленческий учет призванный давать информацию для управления себестоимости продукции специалистам, администрации предприятия и его подразделениям.

Метод «ActivityBasedCosting» (учет затрат по работам) возник в результате изменений, происходящих в экономической структуре, в частности изменились взгляды на методику учета затрат и расчета себестоимости продукции. Ранее учет себестоимости проводился с учетом постоянных (absorptioncosting) и переменных расходов (directcosting). Постоянные расходы распределяются на себестоимость продукции, которая таким образом отражает полные производственные издержки. Переменные расходы не включаются в себестоимость продукции, а списываются как затраты на период. Себестоимость продукции в этом случае равна маргинальным издержкам. Однако на практике для осуществления деятельности предприятия неизбежно требуется долгосрочное привлечение ресурсов в производство, маркетинг, сбыт, обслуживание, поэтому несмотря на то, что согласно расчетам равенство маргинальных издержек и доходов приносит максимальный доход, применение метода директ-костинга эффективно только при определенных условиях. Во-первых, прямые затраты на предприятии должны составлять большую часть расходов. Во-вторых, оно должно выпускать узкий перечень продукции (один-два вида, для каждого из которых требуются практически равные фиксированные расходы). Если предприятие не отвечает подобным требованиям, показатели себестоимости будут неизбежно искажены: заниженная наценка на малосерийную продукцию и завышенная на крупносерийную, более низкие показатели доходов в финансовом учете по сравнению управленческим, кажущаяся высокая прибыльность технологически сложных и инновационных продуктов по сравнению с простыми. Следовательно, для решения основных задач управленческого учета применять постоянные и переменные показатели неэффективно [17].

2 Экономическая характеристика предприятия

2.1 Экономическо-правовая оценка размера и специализации организации

Правовые основы деятельности ООО «Маслово» регулируются Уставом предприятия, принятом на общем собрании акционеров 26 февраля 1999 г.

ООО «Маслово» создано путем преобразования ЗАО «Маслово», является его правопреемником. Акционерами общества могут быть юридические лица, граждане РФ и других государств СНГ признающие Положение Устава и работающие в Обществе.

ООО «Маслово» является юридическим лицом и имеет в собственности обособленное имущество на его самостоятельном балансе. ООО «Маслово» вправе открывать банковские счета, оно осуществляет все виды внешнеэкономической деятельности. Общество самостоятельно устанавливает цены на реализованную продукцию, кроме случаев предусмотренных законодательством.

ООО «Маслово» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Органом контроля за финансово-хозяйственной деятельностью является ревизионная комиссия.

Уставной капитал составляет 362 тыс.руб.

Общество обязано вести бухучет в порядке установленном настоящим Федеральным Законом. Общество обязано предоставлять государственным органам информацию, предусмотренную постановлением Госкомитета РФ. Общество вправе не предоставлять информацию, содержащую коммерческую тайну.

ООО «Маслово» несет ответственность за достоверность предоставленной отчетности. Ответственность за организацию, состояние и достоверность бухучета в Обществе, своевременное представления ежегодного отчета и других документов несет исполнительный орган Общества.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, на запрещенных законом, в т.ч. общество осуществляет виды деятельности:

- заготовку, производство и переработку сельскохозяйственной продукции;

- переработку скота и птицы;

- выработку мяса, субпродуктов, колбасных изделий, полуфабрикатов и сопутствующей продукции, получаемой при переработке скота;

- выращивание и откорм свиней;

- закупка молодняка и откорм КРС;

- производство и реализация товаров народного потребления, продукции производственно – технического назначения;

- торговую, торгово-закупочную, посредническую, сбытовую, в т.ч. путем создания сети торговых баз, магазинов, коммерческих центров;

- занятие рекламной деятельностью;

- информационное обслуживание;

ООО «Маслово»расположено в северной части Орловского района на расстоянии 25 км от районного и областного центра г. Орла. Административным центром хозяйства является село Маслово.

Основной задачей ООО «Маслово» является развитие сельскохозяйственного производства для удовлетворениянужд жителей района и области в производимой продукции, переработке и хранении её.

ООО «Маслово» имеет расчетные и другие счета, круглую печать, штампы и бланки со своим наименованием, эмблему и другие средства визуальной идентификации. Органами управления ООО «Маслово» являются: Общее собрание акционеров (высший орган управления); совет директоров; генеральный директор (исполнительный единоличный орган).

Целью общества является извлечение прибыли. Основными видами деятельности общества являются:

- отрасль животноводства.

- отрасль растениеводства.

Объемы производства и наличие производственных ресурсов рассмотрим в таблице 1. Данные для расчета – показатели годовых бухгалтерских отчетов организаций АПК.

Таблица 1.

Объемы производства и наличие производственных ресурсов

№ п/п |

Показатели |

Г О Д Ы | 2007 г. в % к 2005 г. |

||

2005 |

2006 |

2007 |

|||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выручка от реализации продукции, тыс.руб. | 150445 | 156170 | 245867 | 163,4 |

| 2 | Валовая продукция по себестоимости, тыс. руб. | 196713 | 224097 | 347101 | 176,4 |

| 3 | Валовой доход, тыс.руб. | 10486 | 15485 | 41167 | 392,5 |

| 4 | Чистый доход, тыс.руб. | 5629 | 9101 | 30526 | 542,2 |

| 5 | Стоимость имущества организации, тыс. руб. в т. ч. собственный капитал, тыс. руб. |

220281 205003 |

267129 237014 |

331727 273951 |

150,6 133,6 |

| 6 | Среднегодовая численность работников, чел. | 670 | 696 | 699 | 104,3 |

| 7 | Среднегодовая стоимость основных средств, тыс. руб. | 105109,5 | 117900 | 126549 | 120,3 |

| 8 | Площадь сельскохозяйственных угодий, га в т.ч. - пашни |

19285 15512 |

26684 21115 |

26917 21357 |

139,5 137,6 |

| 9 | Среднегодовое поголовье свиней, голов | 3847 | 3025 | 3364 | 87,4 |

| 10 | Среднегодовое поголовье КРС, голов, в т.ч. - коров |

6645 3000 |

6088 3230 |

6633 4000 |

99,8 133,3 |

| 11 | Наличие тракторов на конец года, физ.ед. | 91 | 83 | 83 | 91,2 |

| 12 | Энергетические мощности, всего, л.с. | 34500 | 32980 | 33486 | 0,97 |

На основании приведенных в таблице данных можно сделать выводы о том, что выручка от реализации продукции возрастает из года в год и составляет:

150445 тыс.руб. в 2005 г.;

156170 тыс.руб. в 2006 г.;

245867 тыс.руб. в 2007 г.

Выручка от реализации продукции в 2005 – 2007 г.г. имеет тенденцию роста на 63,4%, что может быть связано с улучшением качества продукции, освоением новых рынков сбыта и реализации продукции и значительным повышением конкурентоспособности.

Валовая продукция по себестоимость увеличивается, что может быть объяснимо, как ростом производства самой продукции, так и ростом затрат на ее изготовление.

196713 тыс.руб. в 2005 г.;

224097 тыс.руб. в 2006 г.;

347101 тыс.руб. в 2007 г.

Валовой доход значительно увеличился в 2007 году по сравнению с 2005 годом на 292,5%. Что говорит о большом спросе на продукцию и правильном управлении предприятием. Валовой доход ведет к увеличению чистого дохода, соответственно показано:

41167 тыс.руб. в 2005 г.;

15485 тыс.руб. в 2006 г.;

10486 тыс.руб. в 2007 г.

Чистый доход увеличился в 2007 году по сравнению с 2005 на 442.2%

30526 тыс.руб. в 2005 г.;

9101 тыс.руб. в 2006 г.;

5629 тыс.руб. в 2007 г.

Стоимость имущества организации, в т. ч. собственный капитал, также увеличился и составляет соответственной 50,6 и 33,6%. Что также связано с увеличением объемов производства

Среднегодовая численность работников незначительно, но увеличивается и составляет:

670 чел. в 2005 г.;

696 чел. в 2006 г.;

699 чел. в 2007 г.

В целом в 2007 г. по сравнению с 2005 г. увеличилась на 4,3 %. Это связано с вводом новых мощностей, по обслуживанию и производству основных видов продукции, но при этом всё меньше человекозависимых.

Среднегодовая стоимость основных средств в 2007 г. увеличивает по сравнению с 2005 г. (на 20,3 %) и составляет 126549 тыс. руб., так как предприятие развивается и осваивает всё новые мощности.

Площадь сельскохозяйственных угодий в период 2005 – 2007г.г. существенно увеличилось (на 39,5%), что также вызвало рост и пашни (на 37,6%).

19285 га, в т.ч. пашни 15512 – 2005 г.

26684 га, в т.ч. пашни 21115 – 2006 г.

26917 га, в т.ч. пашни 21357 - 2007 г.

Уменьшилось среднегодовое поголовье свиней на 12,6 % в 2007 г. по сравнению с 2005 г. и составляет 3364 голов.

Среднегодовое поголовье КРС снизилось совсем незначительно на 0,2 % в 2007 г. по сравнению с 2005 г. и составляет 6633 гол., из них в т.ч. поголовье коров увеличилось на 33,3 % в 2007 г. по сравнению с 2005 г. и составило 3410 голов.

Небольшое снижение поголовья КРС и свиней, скорее всего, связано с существенным увеличением сельскохозяйственных угодий, в то числе и пашни. Это сделано для того, что бы в будущем еще больше увеличить поголовье КРС и свиней. Также зерно на рынке дорожает и становится особо выгодно им торговать, что в таблице 2 говорит об увеличении выручки от продажи зернобобовых. Это также объясняется увеличением выручки от продажи молока и мяса КРС.

Наличие тракторов сократилось на 8.8% в 2007 г. по сравнению с 2005 г. и составляет 83 штуки. Это вызвало, что на остальные трактора легла большая нагрузка. Что не совсем хорошо и от этого предприятие стремится избавиться, планируя в следующем году увеличить численность тракторов.

Произошло сокращение и энергетических мощностей на 3%, в 2007 г. по сравнению с 2005 г. и составляет 33486 л.с., что связано с сокращением тракторов.

В целом предприятие имеет тенденцию роста и развивается стабильно.

Структуру товарной продукции рассмотрим в таблице 2.

Таблица 2

Структура товарной продукции ООО «Маслово» за период 2005 - 2007 г.г.

| Наименование продукции | 2005 | 2006 | 2007 | 2007 г. к 2005 г. % | |||

| сумма, тыс.руб. | струк-тура, % | сумма, тыс.руб. | струк-тура, % | сумма, тыс.руб. | струк-тура, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Зерновые и зернобобовые | 28772 | 100,0 | 6134 | 100,0 | 36778 | 100,0 | 27,8 |

В том числе: Пшеница Просо Гречиха Ячмень Горох Прочие |

26218 714 - 1840 - - |

91,1 2,5 - 6,4 - - |

4209 - - 278 1473 174 |

68,6 - - 4,5 24,1 2,8 |

27953 - 3047 5778 - - |

76,0 - 8,3 15,7 |

6,6 - - 214,0 - - |

| Итого продукция растениеводства | 28772 |

100,0 |

6134 |

100,0 |

36778 |

100,0 |

27,8 |

| КРС | 6051 | 5,9 | 5331 | 3,2 | 18826 | 10,2 | 211,1 |

| Свиньи | 2979 | 2,9 | 3498 | 2,7 | 3025 | 1,7 | 1,5 |

| Молоко | 5236 | 5,1 | 14992 | 13,1 | 19266 | 10,1 | 267,9 |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 87433 | 85,5 | 102208 | 81,0 | 139955 | 77,5 | 60,0 |

| Итого продукция животноводства | 102205 |

100,0 |

126029 |

100,0 |

180622 |

100,0 |

76,7 |

| В С Е Г О | 130977 | 100 | 132163 | 100 | 217400 | 100 | 165,9 |

| Коэффициент специализации | 0,18 | 0,15 | 0,15 | - | |||

На основании данных, рассмотренных в таблице 2 можно сделать следующие выводы.

В структуре отрасли растениеводства динамике 2005 – 2007 г.г. произошли следующие изменения.

Денежная выручка от реализации зерновых и зернобобовых культур в 2007 г. значительно повысилась по сравнению с 2005г. и 2006 г. и составила 36778 тыс. руб., или произошло увеличение выручки на 27,8%

Итого по продукции растениеводства наблюдается повышение выручки более чем в 1,22 раза. Ее размер составляет:

2005г. – 28772 тыс.руб.

2006 г. – 6134 тыс.руб.

2007 г. –36778тыс.руб.

Это говорит о том, что предприятие в большей степени специализируется на отрасли животноводства, этим же объясняется уменьшение выручки в 2006 году, когда предприятие направило основные средства в животноводческом направлении.

В структуре товарной продукции в динамике 2005 – 2007 г.г. по отрасли животноводства произошли следующие изменения.

Стоимость КРС в 2007 г. увеличилась на 211,1% и составила 18826 тыс. руб. Не намного увеличилась выручка от реализации свиней. Это увеличение на 1,5% и составляет 3025 тыс.руб. Стоимость молока увеличилось на 267,9 % и составила в 2007г. 19266 тыс.руб. по сравнению с 2007 г. Это говорит, что население отдаёт предпочтение местным товаропроизводителям. доверяя им в большей степени, чем привозным.

Также возрастает стоимость продукции животноводства собственного производства, реализованная в переработанном виде на 60,0% и составляет 139955 тыс.руб.

Итого продукция животноводства также возросла и составила:

2005 г. – 102205 тыс.руб.

2006 г. – 126029 тыс.руб.

2007 г. – 180622 тыс.руб.

В процентном выражении это составляет 76,7 %.

Всего по структуре товарной продукции наблюдается тенденция роста на 165,9 %. Увеличение выручки от продажи мяса и продуктов из мяса КРС - это скорее всего было связано с запретом ввоза мяса из Польши.

На основе данных таблицы 2 рассчитаем коэффициент специализации ООО «Маслово» (подробно рассмотрим расчет коэффициента специализации для 2007 года). Под специализацией предприятия понимают сосредоточение его деятельности на производстве определенного вида или видов продукции. На сельскохозяйственном предприятии этот процесс связан с расширением одной или нескольких отраслей при соответствующем сокращении других. Он может осуществляться до тех пор, пока это экономически выгодно. Цель специализации – создание условий для увеличения прибыли, объема производства продукции, снижения издержек, повышение производительности труда, улучшение качества продукции.

Он рассчитывается по следующей формуле:

![]() , (1)

, (1)

где D– удельный вес видов продукции;

n– порядковый номер каждого вида продукции в ранжирном ряду удельных весов по убыванию.

Если ![]() 0,25 – предприятие многопрофильное;

0,25 – предприятие многопрофильное;

от 0,25 до 0,5 – средняя степень специализации;

от 0,5 до 0,8 – высокая степень специализации;

… 0,8 – предприятие узкой направленности.

Так как коэффициент специализации у ООО «Маслово» за 2007г. равен 0,15, то данное предприятие многопрофильное, то есть производит, перерабатывает и реализует продукцию животноводства и растениеводства, не отдавая предпочтение чему-то одному.

2.2. Оценка финансовых результатов деятельности предприятия

Для правильной и объективной оценки деятельности предприятия необходимо рассмотреть финансовые результаты деятельности ООО «Маслово». Эти данные рассмотрим в таблице 3.

Таблица 3 - Финансовые результаты деятельность ООО «Маслово»

| Показатели | Годы | Темп роста | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации, тыс.руб. | 150445 | 156170 | 245867 | 201,8 |

| Себестоимость проданных товаров, тыс.руб. | 119736 | 126647 | 230722 | 192,7 |

| Прибыль (убыток) от продаж, тыс.руб. | 27735 | 27461 | 11835 | 42 |

| Рентабельность производства, % | 25,6 | 23,3 | 6,5 | 25,3 |

| Рентабельность продаж, % | 56,5 | 17,5 | 4,8 | 8 |

| Окупаемость затрат, руб./руб. | 125,6 | 123,3 | 106,5 | 85 |

| Норма прибыли, % | 16 | 12 | 11,1 | 70 |

На основе полученных данных можно сделать вывод, что выручка от реализации продукции в 2007 году в сравнении с 2005 г. возросла на 95422 тыс.руб. или на 101,8% и составила 245867 тыс. руб. Себестоимость проданных товаров увеличилась на 92,7% и стала равна 230722 тыс.руб., в то время как в 2005 г. составляла 119736 тыс.руб. Прибыль от продаж в 2007 году в сравнении с 2005 г. снизилась почти на 58%и составила 11835 тыс. руб. Рентабельность производства снизилась на 19,1% и в 2007 г. составила 6,5 %, т. е. на каждые 100 руб. производственных затрат получено 6,5 руб. прибыли. А рентабельность продаж снизилась всего на 51,7% и стала равна 4,8%, т. е. на каждые 100 руб. выручки получено 4,8 руб. прибыли. Затраты на производство и реализацию продукции окупаются выручкой от продаж. При чём окупаемость в 2007г. в сравнении с 2005 г. снизилась на 19,1% и составила 106,5%, т. е. на 100 руб. затрат приходится 106,5 руб. выручки. Норма прибыли в 2007 году по сравнению с 2005г. снизилась на 4,9%, а в сравнении с 2006г. на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли.

3 Затраты на производство и себестоимость продукции животноводства и их структура

3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации

Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды основной и дополнительной оплаты труда работников, занятых в животноводстве. Как известно, плата за выполненную работу исчисляется исходя из сдельных расценок, тарифных ставок и должностных окладов, принятых в организации. По этой же статье указываются суммы единого социального налога, которые следует перечислить во внебюджетные фонды.

Статья затрат корма - здесь приводят затраты на приобретение и собственное производство кормов. На эту статью относят также расходы по перевозке кормов с поля на кормовой склад. Кроме того по этой статье учитывают затраты на хранение и приготовление кормов в цехах. Затраты распределяются пропорционально массе приготовленных кормов.

Статья затрат на содержание основных средств - в животноводстве основными средствами считаются

производственные здания, машины, оборудование и инвентарь, используемый для изготовления продукции, а такжерабочий скот и основное стадо продуктивного скота. А к затратам на содержание основных средств относятся:

- зарплата персонала, обслуживающего основные средства, с учетом единого социального налога;

- стоимость ГСМ;

- амортизация зданий и оборудования;

- расходы по ремонту и техническому обслуживанию зданий и оборудования [18].

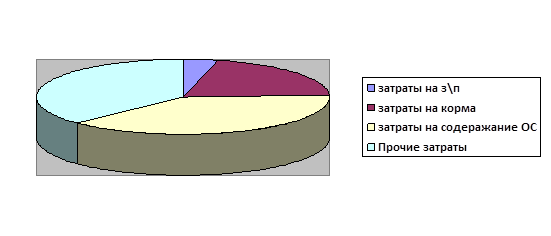

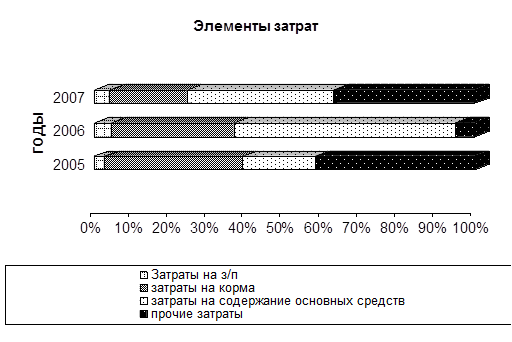

Состав и структура затрат на производство продукции животноводства показана в таблице 4 и на рисунках 1,2.

Таблица 4

Состав и структура затрат на производство продукции животноводства

| Показатели (ф. №13 - АПК) | Годы | ||

| 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 |

| Затраты на производство продукции животноводства, всего тыс. руб. | 100667 | 95776 | 159475 |

| В т. ч. затраты на оплату труда с отчислениями на социальные нужды | 2740 | 4344 | 6464 |

| В процентах к итогу | 2,7 | 4,5 | 4,0 |

| Затраты на корма | 36640 | 30811 | 32545 |

| В процентах к итогу | 36,4 | 32,1 | 20,4 |

| Затраты на содержание основных средств | 19205 | 55827 | 61418 |

| В процентах к итогу | 19,0 | 58,2 | 38,5 |

Рисунок 1 – Состав и структура затрат на производство продукции животноводства в 2007 г.

Рисунок 2 - Состав и структура затрат на производство продукции животноводства по годам

Затраты на производство продукции животноводства составляют в 2007 г. 159475 тыс. руб. по сравнению с 2005 г. 100667, они увеличились на 58808 тыс. руб. или 58,4% Это объясняется, как увеличением продукции, так и ростом цен на все основные элементы затраты. Так затраты на корма в 2007 г. по сравнению с 2005 г. уменьшились на 11,1%, но в свою очередь за тот же период возросли затраты на содержание основных средств и составили 219,8%. Исходя из структуры затрат видно, что основные затраты приходятся на корма и содержание основных средств

Продукция скотоводства: скотоводство подразделяется на молочное и мясное. Здесь рассчитывают себестоимость приплода, молока, прироста живой массы, а также себестоимость живой массы.

В молочном скотоводстве себестоимость 1 центнера молока и одной головы приплода равна затратам на содержание молочных коров и быков-производителей. Исключение составляют затраты, отнесенные на побочную продукцию такую как навоз, шерсть-линька и волос-сырец.

Продукция свиноводства: в себестоимость продукции свиноводства включаются затраты на содержание свиноматок с поросятами, хряков-производителей и поголовья свиней на доращивании и откорме. Указанные затраты распределяют между одной головойприплода, приростомживой массы и навозом.

Себестоимость прироста живой массы и одной головы приплода определяют так. Из общей суммы затрат на состояние основного стада вычитают стоимость побочной продукции. Полученную величину делят на количество прироста живой массы поросят-отъемышей (сюда водити живая масса новорожденных поросят).

Себестоимость 1 центнера прироста живой массы поросят отъемышей определяется так. К стоимости поросят, которые в начале года жили с матками, прибавляют расходыпо основному стаду за текущий год. Полученная сумма делится живую массу поросят-отъемышей (включая умерших).

Чтобы рассчитать себестоимость 1 центнера прироста живоймассы всех остальных групп свиней, затраты на соответствующую группу животных делят на полученный по этой группе прирост [18].

Таблица 5 – Затраты на производство и себестоимость основных видов продукции животноводства

| Показатели (ф. №13 - АПК) | Годы | ||||||

| 2005 | 2006 | 2007 | |||||

| 1 | 2 | 3 | 4 | ||||

Производство молока Среднегодовое поголовье основного стада молочного скота, голов |

3000 | 3230 | 4000 |

||||

| Затраты на производство, всего, тыс. руб. | 51737 | 57015 | 110425 | ||||

| В т. ч. отнесенных на производство молока, тыс. руб. | 48763 | 49244 | 95783 | ||||

| В процентах к итогу | 94,2 | 86,3 | 86,7 | ||||

| На приплод телят | 4974 | 5471 | 10642 | ||||

| В процентах к итогу | 9,6 | 9,5 | 9,6 | ||||

| 1 | 2 | 3 | 4 | ||||

| Затраты на производство в расчёте на 1 голову основного стада, тыс. руб. | 17,2 | 17,6 | 27,6 | ||||

| Выход продукции в расчёте на 1 корову, центнеров | 38,2 | 38,4 | 41,5 | ||||

| Себестоимость 1 ц. руб | 389,82 | 396,65 | 576,83 | ||||

Производство мяса КРС Среднегодовое поголовье животных на выращивании и откорме, голов |

3645 | 2858 | 2633 |

||||

| Затраты на производство, всего, тыс. руб. | 33530 | 31250 | 40550 | ||||

| На прирост КРС | 32030 | 30250 | 40550 | ||||

| В процентах к итогу | 95,5 | 96,8 | 100% | ||||

| Затраты на производство в расчёте на 1 голову животного на выращивании и откорме, тыс. руб. | 9,2 | 11 | 15,4 | ||||

| Выход продукции в расчёте на 1 голову КРС, центнеров | 1,5 | 1,5 | 1,6 | ||||

| Себестоимость 1 ц. руб | 6213,39 | 7000,7 | 9698,64 | ||||

Свиноводство Среднегодовое поголовье свиней, голов |

3847 | 3025 | 3364 | ||||

| Затраты на производство, всего, тыс. руб. | 15150 | 7511 | 8500 | ||||

| На прирост поросят-отъёмышей | 15048 | 7454 | 8419 | ||||

| В процентах к итогу | 99 | 99 | 99 | ||||

| Затраты на производство в расчёте на 1 голову свиньи, тыс. руб. | 4 | 2,4 | 2,5 | ||||

| Выход продукции в расчёте на 1 свиноматку, центнеров | 0,65 | 0,56 | 0,43 | ||||

| Себестоимость 1 ц. руб | 5883,42 | 4376,98 | 5806,01 | ||||

Овцеводство Среднегодовое поголовье овец, голов |

601 | - | - | ||||

| Затраты на производство, всего, тыс. руб. | 250 | - | - | ||||

| На прирост | 244 | - | - | ||||

| В процентах к итогу | 99 | - | - | ||||

| Затраты на производство в расчёте на 1 голову овцы, тыс. руб. | 0,41 | - | - | ||||

| Выход продукции в расчёте на 1 овцу, центнеров | 0,07 | - | - | ||||

| Себестоимость 1 ц. руб | 5555,56 | - | - | ||||

При производстве молока увеличилось среднегодовое поголовье основного стада с 2005 г. на 2007 г. на 1000 голов или 33%. Затраты на производство увеличились на 58688 тыс. руб. или на 113,4%, в том числе на производство молока и на приплод телят, соответственно 47020 тыс. руб. или 96,4% и 5668 тыс. руб. и 113,9%, за тот же промежуток времени. Затраты на производство в расчёте на 1 корову основного стада увеличились с 17,2 тыс. руб. до 27, 6 тыс. руб. с 2005 г. по 2007 г.. Выход продукции в расчёте на 1 корову увеличился с 38.2 ц до 41.5 ц с 2005 г. по 2007 г. Что в свою очередь обуславливает увеличение себестоимости на 187,01 или 47.9% в 2007 г. по сравнении с 2005г.

На производство мясо КРС среднее поголовье уменьшилось на 1012 голов или 27,7% по сравнению с 2005 г. в 2007 г.. Затраты на производство увеличились на 7020 тыс. руб. или 20,9% по сравнению с 2005 г. в 2007 г.. На прирост КРС затраты увеличились на 7020 тыс. руб или 20,9% по сравнению с 2005 г. в 2007 г. Затраты на производство в расчёте на 1 голову животного увеличились с 9,2 тыс.руб. до15,4 тыс. руб. соответственно в 2005 г. по 2007 г. Выход продукции в расчете на 1 корову увеличился с 1,5 до 1,6 ц с 2005 г. по 2007 г. Себестоимость также возросла на 3485,25 руб. или 56,0% в 2007 г. по сравнению с 2005 г.

На свиноводство среднее поголовье свиней на 483 головы или 12,5% с 2005 года по 2007 год. Затраты на производство уменьшились на 6650 тыс. руб. или 43.8% за то же период. Затраты на прирост поросят-отъёмышей уменьшились на 6629 тыс. руб. или 44,0% с 2005 г. по 2007 г. Затраты в расчёте на производство в расчёте на 1 голову снизились на 1.5 тыс. руб. или 37,5%. Выход продукции в расчёте на 1 свиноматку снизился с 0,65 ц до 0,43 ц за тот же промежуток времени. Себестоимость осталась практически неизменной.

Так как овцеводством предприятие занималось только в 2005 г., а в остальные годы оно перестало им заниматься. То в данной отрасли нет показателей для сравнения. Это говорит, о том, что руководство посчитало невыгодным заниматься овцеводством и решило развивать другие отрасли.

3.2 Эффективность производственных затрат, показатели и методика определения

Оценка экономической эффективности производства продукции животноводства проводится 1000 рублей производственных основных средств.

Таблица 6 – Эффективность производственных затрат по основным видам продуктов животноводства

| Показатели (ф. №13 - АПК) | Годы | ||

| 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 |

Выход продукции в расчёте на 1000 руб. производственных затрат, центнеров Молоко |

2,3 |

2,5 |

1,73 |

| Мясо КРС | 0,16 | 0,14 | 0,10 |

| Мясо свиней | 0,16 | 0,22 | 0,17 |

| Мясо овец | 0,007 | - | - |

Выход продукции в расчёте на 1000 рублей производственных затрат по молоку с 2005 г. по 2007 г. сократилось с 2,3ц до 1,73 ц. Выход по мясу КРС также наблюдается снижение с 0,16 ц до 0,1 ц. Выход по мясу свиней наблюдается рост с 0,16 ц до 0,17 ц, но при этом в 2006 г. было 0,22 ц и снизилось в 2007 г. до 0,18 или на 0,05 ц. Выход продукции по мясу овец сравнивать не с чем, так как предприятие перестало выращивать и производить продукции из овец в 2006, 2007 гг.

Сравнительная экономическая оценка производства отдельных видов продукции животноводства, проводимая в целях выявления наиболее эффективных видов ее проводится по натуральным и стоимостным показателям:

- продуктивность сельскохозяйственных животных;

- выход валовой продукции в натуральном и, денежном выражении в расчете на одну голову скота;

- сумма производственных затрат в расчете на одну голову скота, на 1 ц продукции и 1 рубль валовой продукции;

- реализационная цена 1 ц продукции;

- сумма прибыли в расчете на одну голову скота и на 1 ц продукции;

- уровень рентабельности производства продукции [19].

Таблица 7 – Оценка эффективности затрат на производство и продажу отдельных видов продукции животноводства

| Показатели | Годы | Темп роста, % | |||

| 2005 | 2006 | 2007 | |||

| 1 | 2 | 3 | 4 | 5 | |

| Молоко | |||||

| Производственная себестоимость всей продукции, тыс. руб. | 48765 | 49244 | 95783 | 196,4 | |

| Валовой сбор, ц | 114600 | 124150 | 166048 | 144,8 | |

| Производственная себестоимость 1 центнера продукции, руб. | 389,82 | 396,65 | 576,83 | 147,9 | |

| Полная себестоимость проданной продукции, тыс. руб. | 4348 | 13026 | 18218 | 418,9 | |

| Объём продажи, ц | 11155 | 32841 | 31583 | 283,1 | |

| Полная себестоимость 1 центнера продукции, руб. | 389,7 | 396,6 | 576,83 | 147,2 | |

| Средняя цена реализации, руб. | 456,9 | 456,5 | 610,0 | 133,5 | |

| Валовая продукция в текущих ценах, тыс. руб. | 53627 | 56674 | 101289 | 188,8 | |

| Выручка от продажи, тыс. руб. | 5220 | 14992 | 19266 | 369,0 | |

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб | 1,1 | 1,15 | 1,05 | 95,4 | |

| Прирост КРС | |||||

| Производственная себестоимость всей продукции, тыс. руб. | 32030 | 30250 | 40550 | 126,6 | |

| Валовой сбор, ц | 5155 | 4921 | 4181 | 81,1 | |

| Производственная себестоимость 1 центнера продукции, руб. | 6213,39 | 7000,70 | 9698,64 | 156,0 | |

Продолжение. Таблица 7 – Оценка эффективности затрат на производство и продажу отдельных видов продукции животноводства

| 1 | 2 | 3 | 4 | 5 | ||

| Полная себестоимость проданной продукции, тыс. руб. | 7961 | 9057 | 18757 | 235,6 | ||

| Объём продажи, ц | 1452 | 1763 | 2709 | 186,5 | ||

| Полная себестоимость 1 центнера продукции, руб. | 5482,7 | 5137,2 | 6923,9 | 126,2 | ||

| Средняя цена реализации, руб. | 4167,3 | 3023,8 | 6813,4 | 163,4 | ||

| Валовая продукция в текущих ценах, тыс. руб. | 21482 | 14880 | 28486 | 132,6 | ||

| Выручка от продажи, тыс. руб. | 6051 | 5331 | 18226 | 301,2 | ||

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб | 0,67 | 0,5 | 0,70 | 104,4 | ||

| Свиноводство | ||||||

| Производственная себестоимость всей продукции, тыс. руб. | 15041 | 7454 | 8419 | 55,9 | ||

| Валовой сбор, ц | 2625 | 1703 | 1450 | 55,2 | ||

| Производственная себестоимость 1 центнера продукции, руб. | 5883,42 | 4376,98 | 5806,01 | 98,6 | ||

| Полная себестоимость проданной продукции, тыс. руб. | 4014 | 3680 | 2240 | 55,8 | ||

| Объём продажи, ц | 662 | 687 | 410 | 61,9 | ||

| Полная себестоимость 1 центнера продукции, руб. | 6063,4 | 5356,6 | 5463,4 | 90,1 | ||

| Средняя цена реализации, руб. | 4500 | 5091,7 | 7378,0 | 163,9 | ||

| Валовая продукция в текущих ценах, тыс. руб. | 11812 | 8671 | 10698 | 90,5 | ||

| Выручка от продажи, тыс. руб. | 2979 | 3498 | 3025 | 101,5 | ||

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб | 0,7 | 1,6 | 1,2 | 171,4 | ||

| Овцеводство | ||||||

| Производственная себестоимость всей продукции, тыс. руб. | 244 | - | - | - | ||

| Валовой сбор, ц | 44 | - | - | - | ||

| Производственная себестоимость 1 центнера продукции, руб. | 5555,56 | - | - | - | ||

| Полная себестоимость проданной продукции, тыс. руб. | 227 | - | - | - | ||

| Объём продажи, ц | 137 | - | - | - | ||

| Полная себестоимость 1 центнера продукции, руб. | 1656,9 | - | - | - | ||

| Средняя цена реализации, руб. | 3696,4 | - | - | - | ||

| Валовая продукция в текущих ценах, тыс. руб. | 162,5 | - | - | - | ||

| Выручка от продажи, тыс. руб. | 506 | - | - | - | ||

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб | 2,0 | - | - | - | ||

Оценка эффективности затрат на производство и продажу продукции по молоку производственная себестоимость всей продукции возросла на 96,4% или на 47018 тыс. руб. Она возросла в связи с увеличением расходов по всем статьям, а также с увеличением валового сбора. Валовой сбор молока увеличился на 44,8% или 51448 ц. Производственная себестоимость 1 ц увеличилось на 47,9% или 187,01 руб. Полная себестоимость проданной продукции увеличилось на 318,9% или 13870 тыс. руб. Объём продажи увеличился на 183,1% или 20428 ц. Полная себестоимость 1 ц продукции также увеличилось на 47.2% или 187,13 руб. Средняя цена реализации также увеличилась на 33,5% или 153,1 руб. Это связано с возросшим потреблением населения молочных продуктов, а также с их дефицитом на рынке (качественных продуктов). Валовая продукция в текущих ценах увеличилась на 88,8% или 47662 тыс. руб. Выручка от продажи увеличилась на 269% или на 14006 тыс. руб. Исходя из увеличения выручки можно сказать, что молоко очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат снизилось на 4,6% или 0,05. Все рассмотренные показатели за период с 2005 г. по 2007 г.

Оценка эффективности затрат на производство и продажу продукции по мясу КРС производственная себестоимость всей продукции возросла на 26,6% или на 8520 тыс. руб. Она возросла в связи с увеличением расходов по всем статьям. Валовой сбор уменьшился мяса КРС на 18,9% или 974 ц. Производственная себестоимость 1 ц увеличилось на 56% или 3485,25 руб. Полная себестоимость проданной продукции увеличилось на 135,6% или 10796 тыс. руб. Объём продажи увеличился на 86,5% или 1257 ц. Полная себестоимость 1 ц продукции также увеличилась на 26,2% или 1441,2 руб. Средняя цена реализации также увеличилась на 63,4% или 2645,8 руб.. Валовая продукция в текущих ценах увеличилась на 32,6% или 7004 тыс. руб. Выручка от продажи увеличилась на 201,2% или на 12175 тыс. руб. Исходя из увеличения выручки можно сказать, что мясо очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат увеличилось на 4,4% или 0,03. Все рассмотренные показатели за период с 2005 г. по 2007 г.

Оценка эффективности затрат на производство и продажу продукции по мясу свинины производственная себестоимость всей продукции уменьшилась на 44,1% или на 6622 тыс. руб. Она уменьшилась в связи с уменьшением валового сбора и соответственно уменьшением издержек на производство. Валовой сбор уменьшился мяса свинины на 44,8% или 1175 ц. Производственная себестоимость 1 ц уменьшилась на 1,4% или 77,41 руб. Полная себестоимость проданной продукции уменьшилась на 44,2% или 1774 тыс. руб. Объём продажи уменьшился на 38,1% или 251 ц. Полная себестоимость 1 ц продукции также уменьшилась на 9,9% или 600 руб. Средняя цена реализации также увеличилась на 63,4% или 2645,8 руб.. Валовая продукция в текущих ценах увеличилась на 9,5% или 1114 тыс. руб. Выручка от продажи увеличилась на 1,5% или на 4 тыс. руб. Исходя из увеличения выручки можно сказать, что мясо свинина не очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат увеличилось на 4,4% или 0,03. Все рассмотренные показатели за период с 2005 г. по 2007 г. Поэтому предприятие развивает те отрасли, которые приносят максимальную прибыль и снижает развитие тех отраслей, которые сейчас не приносят существенно дохода и требуют больших затрат.

Рассмотрение направления, как овцеводство не возможно так предприятие в 2006, 2007 гг. закрыло производство полностью. Видно посчитав, что развивать овцеводство пока не выгодно и бросило силы на другие виды продукции животноводства, как молоко и мясо КРС.

3.3 Пути снижения затрат на производство продукции животноводства

Как уже упоминалось выше, себестоимость продукции — это совокупность всех затрат в денежном выражении

Затраты на производство продукции является одним из важных факторов и одновременно показателей экономической эффективности сельскохозяйственного производства.

Затраты показывает, на что уходят деньги при производстве сельскохозяйственной продукции в том или ином предприятии.

Снижение затрат сельскохозяйственной продукции является важной народнохозяйственной проблемой, одним из основных условий повышения экономической эффективности сельского хозяйства. Обществу далеко не безразлично, ценой каких затрат осуществляется производство продукции, ибо от этого в конечном счете зависит степень удовлетворения потребностей общества. Оно кровно заинтересовано в том, чтобы при меньших затратах производственных ресурсов производилось больше продукции и лучшего качества.

Снижение себестоимости продукции — один из основных источников накоплений, обеспечении расширенного производства на основе ускорения научно-технического прогресса во всех отраслях сельскохозяйственного производства. Чем дешевле производство сельскохозяйственной продукции, тем большими возможностями будет располагать общество для снижения розничных цен на продовольственные товары, тем полнее будут удовлетворяться потребности людей, тем конкурентоспособнее будет продукция.

Себестоимость единицы любого вида продукции является, как известно, результатом соотношения двух величин: производственных затрат и качества продукции. Себестоимость может быть снижена, если, во-первых, будет уменьшаться величина затрат при неизменном выходе продукции; во-вторых, если будет увеличиваться количество таловой продукции при неизменных затратах и, наконец, в-третьих, если темпы роста валовой продукции будут опережать темпы увеличения затрат. Факторы себестоимости продукции сельского хозяйства многообразны. С определенной степенью условности их можно объединить в три группы, влияющие: 1) пай обе составные части себестоимости, т. е. на величину производственных затрат и количество продукции, 2) только на величину затрат и 3) только на количество продукции

Факторы первой группы — материальная заинтересованность, работников, экономически обоснованная специализация и рациональные размеры производства, ресурсосберегающие технологии в животноводстве способствуют как экономном использованию производственных ресурсов, так и росту продуктивности.

1. Материальная заинтересованность работников в экономном использовании производственных ресурсов, снижении издержек производства продукции. Эта заинтересованность может быть обеспечена на основе тесной увязки размеров экономии издержек производства с размерами оплаты труда, что, в свою очередь, в решающей степени обусловлено формами собственности работника на созданный продукт (доход), средства производства и формам хозяйствования. При частной, арендной, кооперативной и акционерной собственности на средства производства работник в большей мере, чем при государственной собственности, заинтересован и экономном использовании ресурсов, поскольку от этого непосредственно зависит величина его дохода.

В условиях рыночной экономики заинтересованность работников и снижении себестоимости продукции стимулируется также конкуренцией производителей сельскохозяйственной продукции, так как сокращение издержек позволит снизить цены, в результате чего продукция станет более конкурентоспособной.

2. Специализация и концентрация производства. Специализация и оптимальные размеры сельскохозяйственного производства позволяют эффективно использовать производственные ресурсы, разводить те виды скота, для которых имеются наиболее благоприятные природные и экономические условия. Наряду с этим обоснованные выбранные специализации и концентрация производство производства создают благоприятные условия для освоения комплексной механизации, использования прогрессивной технологии труда.

Важное значение для снижения себестоимости продукции имеет также рациональная внутрихозяйственная специализация и концентрация производства.

3. Технология производства. Интенсивные и индустриальные технологии производства продукции животноводства способствуют как повышению продуктивности скота, так и экономному использованию и сбережению произвольных ресурсов — трудовых, земельных, водных, материальных, в силу чего указанные технологии выступают в качестве ресурсосберегающих.

Важным экономическим рычагом обеспечения эффективного использования производственных ресурсов является научно обоснованное нормирование их расхода.

Результат освоения ресурсосберегающих технологий находит свое отражение в сбережении производственных ресурсов. Причем этот результат проявляется в двух формах: либо как увеличение производства продукции при определенном объеме ресурсов, либо как сокращение расхода ресурсов на производство определенного количества продукции. Обе указанные формы ресурсосбережения выражают экономию производственных ресурсов.

Вторая группа факторов отражает степень эффективности использования производственных ресурсов отрасли и оказывает влияние на себестоимость продукции через величину затрат, т.е. потребленной части этих ресурсов. В обобщенном виде факторы этой группы сводятся к ресурсоемкости производства, т.е. к его трудо-, земле-, фондо- и материалоемкости.

1. Трудоемкость производства. Использование более совершенных машин, рост уровня комплексной механизации ведет к сокращению затрат живого труда и расходов на оплату труда в расчете на единицу продукции. Однако снижение себестоимости продукции произойдет лишь в том случае, если затраты по оплате труда уменьшатся в большей мере, чем увеличатся затраты, связанные с эксплуатацией машин. Необходимым условием снижения себестоимости продукции за счет сокращения оплаты труда в расчете на единицу продукции являются также опережающие темпы роста производительности труда по сравнению с темпами увеличения его оплаты.

2. Фондоемкость производства.Важным путем снижения фондоемкости производства является прежде всего увеличение и повышение интенсивности использования тех элементов средств труда, которые непосредственно влияют на повышение плодородия земель и продуктивности скота. Повышение интенсивности использования основных средств ведет к тому, что амортизационные отчисления относят на себестоимость отдельных видов продукции в меньшем размере, что ведет к снижению ее себестоимости

3. Материалоемкость производства. Снижение материалоемкости должно идти, с одной стороны, за счет сокращения объемов затрат в натуральном выражении на основе улучшения качества и экономном расходовании материальных оборотных средств, с другой стороны, путем приобретения и использования более дешевых материалов.

В животноводстве снижение материалоемкости производства может быть обеспечено в первую очередь путем сокращения затрат на корма. Поскольку величина затрат по этой статье зависит от количества потребленных кормов и их стоимости, постольку все мероприятия, способствующие полному обеспечению поголовья всех видов скота собственными кормами высокого качества и снижению себестоимости одной кормовой единицы за счет роста урожайности кормовых культур и механизации кормопроизводства будут оказывать влияние на снижение материалоемкости.

Третья группа факторов включает в себя те, которые оказывают влияние на себестоимость продукции через ее количество, — урожайность сельскохозяйственных культур и продуктивность скота, структура посева и стада, а также сохранность продукции.

Урожайность сельскохозяйственных культур и продуктивность скота. Экономические расчеты и хозяйственная практика показывают, что чем выше продуктивность, тем ниже себестоимость продукции. Это связано с тем, что многие основные виды затрат на выращивание скота остаются почти неизменными как при высокой, так и при низкой продуктивности скота, а возрастают лишь затраты, связанные с получением дополнительной продукции.

Себестоимость продукции связана также с ее качеством, так как улучшение качества продукции требует, как правило, дополнительных затрат. Исчисление себестоимости продукции с учетом ее качества дает возможность определить величину затрат в расчете на единицу потребительского эффекта продукции [20].

Исходя из таблицы 4 у ООО «Маслово» есть несколько направлений снижения затрат – это: содержание основных средств, снижение затрат на корма и снижение прочих затрат.

Из вышеизложенного следует, что для снижения затрат в первую очередь надо разработать систему стимуляции работников по сокращению затрат и бережному содержанию основных средств. Применять более прогрессивные виды кормом по питательности (по качеству) и сокращению их использования по количеству. Так как получение, транспортировка и хранение большого количества не эффективных по питательным свойствам кормов влечёт к увеличению затрат. Также снижение остальных затрат. У ООО «Маслово» есть все предпосылки для этого.

Выводы и предложение

Себестоимость — это денежное выражение издержек на производство и реализацию продукции; часть стоимости, выражающая затраты предприятия на израсходованные средства производства и оплату труда. Себестоимость продукции животноводства складывается из затрат, связанных с использованием кормов, машин, электроэнергии, трудовых и других производственных ресурсов и выражается в виде затрат на продукцию, на единицу продукции или на рубль продукции.

Различают полную и производственную себестоимость. В производственную включаются затраты, связанные с получением и транспортировкой продукции к месту хранения. А в полную себестоимость включаются затраты по сбыту.

В данной курсовой работе рассмотрена структура и динамика изменения полной и производственной себестоимости основных видов продукции животноводства на примере ООО “Маслово”.

Данное предприятие имеет углубленную специализацию в области животноводства, так как удельный вес выручки от реализации этой продукции в общей сумме выручки наивысший. Кроме молоко, мяса предприятие производит зерновые. Выручка от реализации продукции животноводства имеет довольно высокий удельный вес в общей выручке, в основном за счет производства молока и мяса.

При анализе хозяйственной деятельности предприятия так же выяснилось, что оно рентабельно и работает с прибылью, которая к 2007 году заметно возросла.

Имеет место и увеличение себестоимости продукции, так как произошло увеличению затрат практически по всем статьям (на корма, оплату труда, нефтепродукты, амортизацию). Производственная себестоимость получилась больше себестоимости проданной продукции, так как предприятие не стало реализовывать всю произведенную продукции, оставив ее на следующий год или про запас. Существует несколько путей снижения себестоимости продукции животноводство:

- повышение производительности труда, для чего требуется осуществление комплексной механизации и автоматизации всех процессов;

- повышение перспектив использования земли, развитие пастбищ и продуктивности животных. При этом, как правило, сокращаются все издержки в расчете на единицу продукции;

- ликвидация перерасхода кормов за счет составления сбалансированных рационов кормления животных, внедрение интенсивных методов откорма;

- сокращение затрат на управление производства;

- борьба с потерями при хранении и транспортировки продукции.

Рассмотренные пути снижения себестоимости не исчерпывают себестоимости всего комплекса мероприятий. Они дают представления об общем направлении в организации более эффективного и экономного производства продукции животноводства.

С учётом обострения продовольственной проблемы в мире у ООО «Маслово» есть возможность для дальнейшего успешного развития. Так как это показывает, что конкуренция на этом рынке как таковая снижается. И если она есть то в сегменте дешёвых товаров, где используется не чистое сырье, а модифицированное, как само, так и с помощью технологий получения конечного продукта. ООО «Маслово» может развивать элитные сорта мяса и молока с использованием качественного сырья или для дальнейшего развития ООО «Маслово» можно применять геномодифицированный материал, такой как корма, новые виды коров и поросят для снижения затрат и увеличения продуктивности, время роста и остальных показателей. Может использовать параллельно и то и то. Первое для рынков развитых стран, второе для рынков отсталых стран.

Литература

1 Алборов Р.А. «Бухгалтерский учет в системе экономических методов управления сельскохозяйственных предприятий» // Экономика с/х предприятий №10-2004г. С.23-28

2 Савченко Е.С. «Экономическое регулирование агропромышленного производства». // Достижения Науки и техники АПК № 6 –2005г.С.5-10

3 Пизенгольц М.З. «Учет затрат в животноводстве». // Бухгалтерский учет № 7 – 2002г. С.13-17

4 Кондраков Н.П. Кондраков И.Н. «План и корреспонденция счетов бухгалтерского учета» - М: Гросс Бух, 2003г. С.304

5 Попов Н.А. «Экономика сельскохозяйственного производства». Ассоциация авторов и издателей «Тандем» М: 2003г. С.150

6 Морозов К.М., Морозов Ю.Н. «Механизированные технологии производства продукции животноводства». // Достижения Науки и техники АПК - № 4 – 2006г. С.14-20

7 Трегубов В.А. «Уточненный прогноз состояния и развития животноводства в 2006г». // Экономика сельскохозяйственных и перерабатывающих предприятий №8 – 2006г. С. 48-49.

8 Тюрина Е.Б., Демьянов Н.С. «Анализ состояния и прогноз развития мясного рынка в 1999-2000гг.». // Экономика сельскохозяйственных предприятий №4 – 2005 г. С.44

9 Киселева Е.Б. «Состояние животноводства в 2004г». // Экономика с/х и перерабатывающих предприятий АПК №5 2003г. С.43-44

10 Киселева Е.Б. «Рынок мясомолочной продукции в первом полугодии 2000г.» // Экономика с/х и перерабатывающих предприятий АПК №9-2005г. С.40

11 Данилин «Бухгалтерский учет на с/х предприятиях» М: 2002 г. С. 215

12 Налоговый кодекс РФ

13 Под редакцией Павлюченкова А.К. «Экономика промышленности по хранению и переработке зерна» учебное пособие М: 2001г. С.328

14 Раметов А.Х. «Локализация затрат по видам произведенной продукции». // Аграрная наука №1- 2002г. С. 4-5

15 Рафикова Н. «Влияние цен на себестоимость продукции».// Экономист №8 – 2003г. С. 90-94.

16 Савченко Е.С. «Экономическое регулирование агропромышленного производства». // Достижения Науки и техники АПК № 6 –2006г.С.5-10

17 Глинский Ю. «Новые методы управленческого учета». // Финансовая газета № 52 2005 г.

18 Панченко Т. М. «Калькулирование себестоимости продукции животноводства»/ Главбух. Отраслевое приложение. Учёт в сельском хозяйстве.-2002.-№4.C.33-43

19 Рафикова Н. Влияние специализации производства на себестоимость сельскохозяйственной продукции // АПК: Экономика, управление. – 2003. – №9. – с. 52-58.

20 Шебек С.В. Калькулирование себестоимости в современных условиях // мясная индустрия. – 2003 – №5. – с. 6-8.