Кадастровая оценка земель лесного фонда

СОДЕРЖАНИЕ: Классификация земель лесного фонда. Основные методы их оценки. Порядок проведения государственной кадастровой оценки земель лесного фонда на уровне оценочных зон и субъектов Российской Федерации. Основные показатели кадастровой стоимости лесных земель.Содержание

Введение

1. Земли лесного фонда с точки зрения законодательства РФ

1.1 Классификация земель лесного фонда

1.2 Методы оценки лесных ресурсов

2. Порядок проведения государственной кадастровой оценки земель лесного фонда на уровне оценочных зон и субъектов Российской Федерации

2.1 Оценочное зонирование земель лесного фонда

2.2 Кадастровая оценка лесных земель

2.3 Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

2.4 Порядок проведения государственной кадастровой оценки участков земель лесного фонда Российской Федерации

2.5 Показатели кадастровой стоимости лесных земель в пределах территорий лесхозов Архангельской области

3. Кадастровая оценка: Проблемы и решения

Заключение

Список используемой литературы

Введение

Земли лесного фонда – это самая большая по площади категория земель. Эти земли служат главным средством производства в лесном хозяйстве. Использование и охрана лесов находятся в прямой зависимости от состояния земель данной категории. В свою очередь эксплуатация лесных ресурсов оказывает непосредственное влияние на состояние земель лесного фонда. Целью данной работы является изучение теоретических основ сущности кадастровой оценки земель лесного фонда, ее основных целей и задач.

Для достижения цели поставлены следующие задачи:

- исследовать теоретические основы кадастровой оценки земель лесного фонда, определить нормативно-правовую базу, регламентирующую данный процесс;

- изучить функционирование системы кадастровой оценки стоимости земель лесного фонда и определить целесообразность ее применения в российских условиях;

- провести анализ существующей методики кадастровой оценки стоимости земель лесного фонда;

- выявить проблемы и предложить конкретные меры по совершенствованию кадастровой оценки земли;

Объектом исследованияявляется кадастровая стоимость земель лесного фонда.

Предметом исследованияявляется совокупность экономических отношений, возникающих в процессе кадастровой оценки лесного фонда.

1. Земли лесного фонда с точки зрения законодательства РФ

Земли лесного фонда — это совокупность земли, древесной, кустарниковой и травянистой растительности.

В состав земель лесного фонда входят лесные земли и нелесные земли.

К лесным землям - относятся земли, покрытые лесной растительностью и не покрытые ею, но предназначенные для ее восстановления:

а) вырубки — площадь, на которой остались пни;

б) земли с не сомкнувшимися лесными культурами — молодой лес, у которого не произошло смыкание крон;

в) гари и погибшие насаждения — сгоревшие и испорченные вредителями деревья;

г) прогалины — пустые участки внутри леса площадью менее 0,5 га;

д) редины — отдельно стоящие насаждения третьего класса возраста и более, имеющие полноту менее 0,3 м.

К нелесным землям относятся земли, предназначенные для нужд лесного хозяйства, а также иные земли, расположенные в границах лесного фонда.

Все леса, за исключением лесов, расположенных на землях обороны и землях городских и сельских поселений, а также земли лесного фонда, не покрытые лесной растительностью (лесные земли и нелесные земли), образуют лесной фонд.

Отношения области использования и охраны земель лесного фонда регулируются лесным и земельным законодательством Российской Федерации,

В соответствии с Конституцией Российской Федерации лесное законодательство Российской Федерации находится в совместном ведении Российской Федерации и субъектов Российской Федерации.

Лесной фонд и расположенные на землях обороны леса находятся в федеральной собственности. В соответствии с федеральным законом допускается передача части лесного фонда в собственность субъектов РФ.

Гражданский оборот, т.е. купля-продажа, залог и совершение других сделок, которые влекут за собой отчуждение участков лесного фонда, не допускаются. Участки лесного фонда предоставляются гражданам и юридическим лицам на следующих правах пользования: аренд, безвозмездного пользования, концессии и краткосрочного пользования.

1.1 Классификация земель лесного фонда

В соответствии с экономическим, экологическим и социальным значением лесного фонда, его местоположением и выполняемыми им функциями, лесной фонд разделяется на три группы, а леса первой группы разграничиваются по категориям защитности.

К лесам первой группы относятся леса, основным назначение которых является выполнение водоохранных, защитных, санитарно гигиенических, оздоровительных, иных функций, а также леса особоохраняемых природных территорий.

Леса первой группы разделяются на следующие категории защитности:

запретные полосы лесов по берегам рек, озер, водохранилищ и других водных объектов;

запретные полосы лесов, защищающие нерестилища ценных промысловых рыб;

противоэрозионные леса;

защитные полосы лесов вдоль железнодорожных магистралей, автомобильных дорог федерального, республиканского и областного значения;

государственные защитные лесные полосы;

ленточные боры;

леса на пустынных, полупустынных, степных, лесостепных и малолесных горных территориях, имеющие важное значение для защиты окружающей природной среды;

леса зеленых зон поселений и хозяйственных объектов;

леса первого и второго поясов зон санитарной охраны источников водоснабжения;

леса первой, второй и третьей зон округов санитарной охраны курортов;

особо ценные лесные массивы;

леса, имеющие научное или историческое значение;

памятники природы;

орехово-промысловые зоны;

лесоплодовые насаждения;

притундровые леса;

леса государственных природных заповедников;

леса национальных парков;

леса природных парков;

заповедные лесные участки.

К лесам второй группы относятся леса в регионах с высокой плотностью населения и развитой сетью наземных транспортных путей, леса, выполняющие водоохранные, защитные, санитарно-гигиенические, оздоровительные и иные функции, имеющие ограниченное эксплуатационное значение, а также леса в регионах с недостаточными лесными ресурсами, для сохранения которых требуется ограничение режима лесопользования.

К лесам третьей группы относятся леса многолесных регионов, имеющие преимущественно эксплуатационное значение. При заготовке древесины должно обеспечиваться сохранение экологических функций этих лесов.

Леса третьей группы разделяются на освоенные и резервные леса.

В зависимости от целей оценки в качестве объектов лесного фонда выступают:

древесный запас или заготовка древесины;

ресурсы живицы — сосновой, которая является сырьем для производства скипидара и канифоли пихтовой, которая используется для производства лекарственных препаратов;

ресурсы побочного пользования:

а) грибы,

б) ягоды,

в) заготовка мха,

г) сенокошение, пастьба скота,

д) размещение ульев,

е) заготовка лекарственных трав;

4) второстепенные лесные ресурсы:

а) кора,

б) береста,

в) новогодние елки;

5) ресурсы охотничьего хозяйства;

6) оценка социальных и экологических функций леса;

7) ценка лесных земель.

1.2 Методы оценки лесных ресурсов

В мировой практике используется три метода.

Метод сравнения продаж. Собирается информация о продажах лесных участков, и вносятся корректировки на возраст, породный состав и др. В России гражданский оборот лесов запрещен.

Затратный метод. Может использоваться для оценки древесины. Стоимость даров природы — грибов, ягод и т.п., а в целом и оценочную стоимость лесных земель этим методом определить невозможно.

Метод капитализации лесной ренты. В качестве дохода в расчетах используется лесная (земельная) рента. Это избыточный доход лесопользователей, образующийся на относительно лучших по плодородию и местоположению лесных участках.

2. Порядок проведения государственной кадастровой оценки земель лесного фонда на уровне оценочных зон и субъектов Российской Федерации

На первом уровне кадастровой оценки земель лесного фонда в качестве объекта кадастровой оценки выступают лесные земли в границах оценочных зон и субъектов Российской Федерации.

2.1 Оценочное зонирование земель лесного фонда

Кадастровая оценка начинается с оценочного зонирования лесных земель. Под оценочной зоной понимаются лесные земли нескольких субъектов РФ и (или) административных районов, сходных по составу древостоя и продуктивности спелых насаждений, определяемых природными факторами. Распределение территории по оценочным зонам осуществляется в соответствии с лесотаксовыми районами1 . Границы оценочных зон совпадают с границами субъектов РФ или административных районов, входящих в субъект.

2.2 Кадастровая оценка лесных земель

Целью кадастровой оценки является определение кадастровой стоимости лесных земель для целей налогообложения.

Объектом кадастровой оценки в зависимости от уровня кадастровой оценки являются лесные земли оценочных зон, субъектов РФ, лесхозов, участков земель лесного фонда.

Кадастровая оценка лесных земель проводится по единой методике, обеспечивающей сопоставимость результатов их оценки на территории Российской Федерации, а также с оценкой других категорий земель[1] .

Методика позволяет определить кадастровую стоимость земель лесного фонда на основе расчетного рентного дохода, получаемого в результате их хозяйственного использования.

Кадастровая стоимость лесных земель определяется в три этапа:

Iэтап — в пределах оценочных зон и территорий субъектов РФ;

IIэтап — в пределах территорий лесхозов;

III этап — в пределах участков лесных земель в границах лесхозов.

В методике не рассматриваются экологические функции лесных земель.

При определении кадастровой стоимости лесных земель в расчет принимается лишь один вид лесопользования — заготовка древесины.

На момент проведения кадастровой оценки лесных земель определяются следующие показатели в расчете на 1 га лесных земель оценочной зоны и субъекта Российской Федерации:

базовая оценочная продуктивность в натуральном и денежном выражениях;

базовые оценочные затраты;

цена производства древесины;

расчетный рентный доход;

кадастровая стоимость.

Кадастровая стоимость 1 га лесных земель в оценочной зоне определяется путем деления годового расчетного рентного дохода с 1 га лесных земель на коэффициент капитализации, принимаемый равным 0,02.

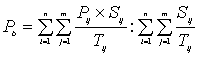

Определение базовой оценочной продуктивности 1 гектара лесных земель

Базовая оценочная продуктивность 1 гектара лесных земель устанавливается по оценочным зонам в натуральном и денежном выражении.

Базовая оценочная продуктивность 1 гектара лесных земель в оценочной зоне в натуральном выражении (Рb,) рассчитывается по следующей формуле:

, (2-1)

, (2-1)

где: Pij - запас древесины на корню на 1 гектаре спелых насаждений i-ой основной лесообразующей породы при j-ом обороте рубки в оценочной зоне, куб.м.;

Sij – площадь, занятая i-ой основной лесообразующей породой в j-ом обороте рубки, га;

Т ij – число лет в j-ом обороте рубки i–ой основной лесообразующей породы;

n - количество основных лесообразующих пород;

m – количество вариантов оборотов рубок в насаждениях одной лесообразующей породы.

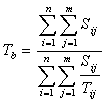

Средневзвешенная базовая плата за 1 куб.м. древесины (Cb,), отпускаемой на корню, на момент проведения кадастровой оценки лесных земель в оценочной зоне определяется по следующей формуле:

, (2-2)

, (2-2)

где: Сij – фактически сложившаяся в оценочной зоне плата за 1 куб.м. древесины, отпускаемой на корню i-ой основной лесообразующей породы в j-ом возрасте рубки, руб.

Базовая оценочная продуктивность 1 гектара лесных земель в оценочной зоне в денежном выражении рассчитывается как произведение базовой оценочной продуктивности в натуральном выражении (формула 2-1) на средневзвешенную базовую плату за 1 куб.м. древесины, отпускаемой на корню, на момент проведения кадастровой оценки лесных земель (формула 2-2).

Определение базовых оценочных затрат и цены производства древесины на 1 гектар лесных земель

Базовые оценочные затраты на 1 гектар лесных земель складываются из фактических расходов лесхозов, находящихся в оценочной зоне за соответствующий год на восстановление, выращивание, охрану, защиту лесов и управленческие расходы, выраженные в рублях.

Цена производства древесины в расчете на 1 гектар лесных земель в оценочной зоне определяется путем умножения базовых оценочных затрат на норматив, учитывающий рентабельность производства, составляющий 1,07.

Определение годового расчетного рентного дохода с 1 гектара лесных земель

Дифференциальный рентный доход с 1 гектара лесных земель в оценочной зоне определяется как разность между базовой оценочной продуктивностью 1 гектара лесных земель в денежном выражении и ценой производства древесины в расчете на 1 гектар.

Если при расчете дифференциального рентного дохода получается отрицательное значение, дифференциальный рентный доход принимается равным нулю.

Годовой расчетный дифференциальный рентный доход с 1 гектара лесных земель в оценочной зоне определяется путем деления дифференциального рентного дохода с 1 гектара лесных земель на число лет в средневзвешенном обороте рубки с учетом структуры основных лесообразующих пород.

Число лет в средневзвешенном обороте рубки в оценочной зоне (Tb) рассчитывается по следующей формуле:

, (2-3)

, (2-3)

Годовой абсолютный рентный доход определяется исходя из следующего положения: кадастровая стоимость 1 гектара худших лесных земель, на которых не образуется дифференциальный рентный доход, устанавливается равной кадастровой стоимости 1 гектара худших сельскохозяйственных угодий Российской Федерации. Для расчета годового абсолютного рентного дохода с 1 гектара лесных земель коэффициент капитализации принимается равным 0,02.

Годовой расчетный рентный доход с 1 гектара лесных земель в оценочной зоне определяется суммированием годового расчетного дифференциального и годового абсолютного рентных доходов, получаемых с 1 гектара лесных земель.

2.3 Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

На втором уровне кадастровой оценки земель лесного фонда в качестве объекта кадастровой оценки выступают лесные земли в границах лесхозов.

Государственная кадастровая оценка лесных земель

При определении кадастровой стоимости лесных земель в расчет принимается один вид лесопользования - заготовка древесины.

При проведении кадастровой оценки лесных земель по каждому лесхозу определяются следующие показатели в расчете на 1 гектар лесных земель:

оценочная продуктивность в натуральном и денежном выражениях;

оценочные затраты;

цена производства древесины;

годовой расчетный рентный доход;

кадастровая стоимость.

Определение оценочной продуктивности лесных земель

Оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Mkl) рассчитывается в два этапа. На первом этапе производится расчет первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении (формула 3-2). На втором этапе производится корректировка полученной первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении по формуле:

![]() , (3-1)

, (3-1)

где: Q - корректирующий коэффициент к первичной продуктивности;

Ml - первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении для l - го лесхоза, руб.

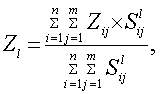

Первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Ml) рассчитываются по формуле:

![]() , (3-2)

, (3-2)

где: l -индекс лесхоза в субъекте Российской Федерации;

Pl - оценочная продуктивность 1 гектара лесных земель l –го лесхоза в натуральном выражении, куб.м.;

Сl - средневзвешенная плата за 1 куб. м древесины, отпускаемой на корню в l – м лесхозе, на момент проведения кадастровой оценки, руб.

Определение оценочных затрат и цены производства древесины на 1 гектар лесных земель

Оценочные затраты на 1 гектар лесных земель складываются из фактических расходов лесхозов на восстановление, выращивание, охрану, защиту лесов и управленческие расходы, выраженные в рублях.

Оценочные затраты на 1 гектар лесных земель в лесхозе рассчитываются в два этапа.

Оценочные затраты на 1 гектар лесных земель в лесхозе (Zkl) рассчитываются в два этапа. На первом этапе производится расчет первичных оценочных затрат для каждого лесхоза (формула 3-7), на втором этапе производится корректировка полученных первичных оценочных затрат по формуле:

![]() , (3-6)

, (3-6)

где: K - корректирующий коэффициент к оценочным затратам.

Первичные оценочные затраты по лесхозам (Zl) рассчитываются по формуле:

, (3-7)

, (3-7)

где: l - индекс лесхоза в субъекте Российской Федерации;

Zi,j - оценочные затраты на воспроизводство i – й породы при j – м обороте рубки в оценочной зоне, определенные на первом уровне оценочных работ, руб.;

Slij - лесопокрытая площадь, занятая i – й породой при j – м обороте рубки в l- м лесхозе, га.

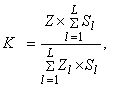

Корректирующий коэффициент к оценочным затратам рассчитывается по формуле:

, (3-8)

, (3-8)

где: Z - базовые оценочные затраты на воспроизводство лесов в субъекте Российской Федерации в расчете на 1 гектар лесных земель, полученные на первом уровне кадастровой оценки, руб.;

Zl - первичные оценочные затраты по l - му лесхозу в расчете на 1 гектар лесных земель, руб.;

Sl - площадь лесных земель l -го лесхоза, га.

Цена производства древесины в расчете на 1 гектар лесных земель в лесхозе определяется путем умножения оценочных затрат на норматив, учитывающий рентабельность лесохозяйственного производства, составляющий 1,07.

Определение годового расчетного рентного дохода с 1 гектара лесных земель

Дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется как разность между оценочной продуктивностью 1 гектара лесных земель в денежном выражении и ценой производства древесины в расчете на 1 гектар. Если при расчете дифференциального рентного дохода получается отрицательное значение, дифференциальный рентный доход принимается равным нулю.

Годовой расчетный дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется путем деления дифференциального рентного дохода с 1 гектара лесных земель на число лет в средневзвешенном обороте рубки с учетом структуры основных лесообразующих пород.

Число лет в средневзвешенном обороте рубки в лесхозе (Tl) рассчитывается по следующей формуле:

, (3-9)

, (3-9)

где: Slij – площадь, занятая i-ой основной лесообразующей породой в j-ом обороте рубки в l–ом лесхозе, га;

Тij – число лет в j-ом обороте рубки i–ой основной лесообразующей породы;

n - количество основных лесообразующих пород;

m – количество вариантов оборотов рубок в насаждениях одной лесообразующей породы.

Годовой абсолютный рентный доход определяется исходя из следующего положения: кадастровая стоимость 1 гектара худших лесных земель, на которых не образуется дифференциальный рентный доход, устанавливается равной кадастровой стоимости 1 гектара худших сельскохозяйственных угодий Российской Федерации. Для расчета годового абсолютного рентного дохода с 1 гектара лесных земель коэффициент капитализации принимается равным 0,02.

Годовой расчетный рентный доход с 1 гектара лесных земель в лесхозе определяется суммированием годового расчетного дифференциального и годового абсолютного рентных доходов, получаемых с 1 гектара лесных земель.

Определение кадастровой стоимости 1 гектара лесных земель

Кадастровая стоимость 1 гектара лесных земель лесхоза определяется путем деления годового расчетного рентного дохода с 1 гектара лесных земель на коэффициент капитализации, принимаемый равным 0,02.

2.4 Порядок проведения государственной кадастровой оценки участков земель лесного фонда Российской Федерации

На третьем уровне кадастровой оценки земель лесного фонда в качестве объекта кадастровой оценки выступают участки земель лесного фонда в границах лесхозов. В целях кадастровой оценки участков лесных земель последние подразделяются на три вида:

1) Участки лесных земель, не покрытые лесной растительностью, но предназначенные для ее восстановления (вырубки, гари, погибшие древостои, редины, пустыри, прогалины, площади, занятые питомниками, несомкнувшимися лесными культурами, и иные).

2) Участки лесных земель, занятые насаждениями, которые не входят в категорию спелых и перестойных лесов, то есть земли, занятые молодняками, средневозрастными и приспевающими насаждениями.

3) Участки лесных земель, занятые спелыми и перестойными насаждениями, пригодными для проведения рубок главного пользования при наличии соответствующих экономических условий.

Определение кадастровой стоимости участка земель лесного фонда

Кадастровая стоимость 1 гектара участка лесных земель (W), не покрытых лесом, если они будут использоваться для выращивания и заготовки древесины, определяется по формуле:

![]() , (4-1)

, (4-1)

где: T - возраст рубки главного пользования, лет;

QT - эксплуатационный запас древесины на корню в возрасте главной рубки, куб. м/га;

rТ - лесная рента, образующаяся при осуществлении рубок главного пользования в насаждении возраста Т, руб./куб. м;

Илв - нормативные затраты на лесовосстановление, руб./га;

Иуп - нормативные ежегодные затраты на управление, охрану и защиту лесов, установленные федеральным органом управления лесным хозяйством, руб./га;

e - коэффициент капитализации, который принимается равным 0,02.

Для второго вида участков лесных земель, занятых насаждениями, не достигшими возраста спелости - молодняками, средневозрастными и приспевающими насаждениями, - кадастровая стоимость участка, если он будет использоваться для выращивания и заготовки древесины, рассчитывается по формуле (4-2), где кадастровая стоимость участка земель лесного фонда представляет собой сумму двух слагаемых:

а) текущей стоимости насаждения, произрастающего на участке в момент рубки главного пользования за минусом капитализированных затрат на управление, охрану и защиту лесов и их восстановление после первой рубки главного пользования;

б) текущей стоимости капитализированных доходов от последующих рубок главного пользования, начиная со второй рубки.

Стоимость оцениваемого насаждения, имеющего на момент кадастровой оценки возраст t лет, меньший возраста спелости Т, определяется путем дисконтирования к настоящему моменту времени лесной ренты, которая может быть получена при рубке оцениваемого насаждения при достижении им возраста спелости.

![]() , (4-2)

, (4-2)

где: (T – t) - период времени, разделяющий момент проведения оценки и время проведения первой рубки главного пользования.

Для третьего вида участков лесных земель, занятых спелыми и перестойными насаждениями, пригодными по экономическим соображениям к рубке главного пользования, кадастровая стоимость участка, если он будет использоваться в дальнейшем для выращивания и заготовки древесины, рассчитывается по формуле (4-3), где кадастровая стоимость участка земель лесного фонда представляет собой сумму двух слагаемых:

а) стоимости произрастающего на участке насаждения, пригодного в момент проведения кадастровой оценки к рубке главного пользования за минусом капитализированных затрат на управление, охрану и защиту лесов и их восстановление после первой рубки главного пользования;

б) текущей стоимости капитализированных доходов от последующих рубок главного пользования, начиная со второй рубки.

Поскольку насаждение, произрастающее на участке, пригодно к рубке в момент проведения кадастровой оценки, то его стоимость равна произведению имеющегося эксплуатационного запаса древесины на лесную ренту, приносимую одним кубометром этого запаса.

, (4-3)

, (4-3)

Кадастровая стоимость участка земель лесного фонда при условии использования только недревесных ресурсов без пользования древесиной (Wn) определяется по формуле:

![]() , (4-4)

, (4-4)

где: Pn – годовой валовой доход от использования недревесных ресурсов (охота, рекреация, заготовка кедровых орехов и т.д.), руб./га;

Сn – годовые текущие издержки по заготовке (производству) продукции из недревесных ресурсов леса, руб./га;

Kn - удельные капитальные вложения в организацию использования недревесных ресурсов леса, руб./га;

i - норма прибыли на основной и оборотный капитал; принимается равной 0,15;

e – коэффициент капитализации, принимается на уровне 0,06-0,08;

Слх – издержки по восстановлению, поддержанию и охране недревесных ресурсов леса (помимо тех издержек, которые учитываются в формулах 4-1 - 4-3).

В случае, если на участке земель лесного фонда возможно взаимодополняющее использование древесных и недревесных ресурсов леса, то совокупная кадастровая стоимость 1 гектара участка земель лесного фонда (Wa), на котором возможно комплексное многоресурсное использование древесных и недревесных ресурсов леса, определяется капитализированной суммой рентного дохода от лесозаготовок и от использования недревесных ресурсов.

![]() , (4-5)

, (4-5)

Кадастровая стоимость участка лесных земель при альтернативных заготовке древесины видах лесопользования также может определяться по рыночной стоимости участков нелесных земель с соответствующими видами использования и аналогичными характеристиками.

На основе формул (4-1) - (4-5) может быть также определена кадастровая стоимость земель лесхоза в целом, как суммарная стоимость выделенных в его составе участков или участков, выделяемых для удобства расчетов.

Расчет значения лесной ренты

Определение лесной ренты, используемой при определении кадастровой стоимости участков земель лесного фонда, может производиться по формулам (4 -6) - (4-10):

![]() , (4-6)

, (4-6)

где: r - лесная рента от использования древесины, отпускаемой на корню.

Po - рыночная цена франко-станция отправления единицы продукции обработки круглых лесоматериалов (пиломатериалов, целлюлозы, бумаги, фанеры, плит и др.), руб./ед. продукции (руб./куб.м, руб./т);

Со – текущие затраты на переработку древесины без стоимости древесного сырья, руб./ед. продукции;

Ко – удельные капитальные вложения в перерабатывающих производствах, руб./ед. продукции;

m - расход сырья (круглых лесоматериалов) на единицу продукции деревопереработки, куб.м/ ед. продукции;

С1 –текущие затраты на заготовку древесины и ее вывозку из леса на нижний склад, пункт реализации или пункт переработки, руб./куб.м; К1 – удельные капитальные вложения на заготовку древесины, включая затраты на строительство лесовозных дорог и вывозку древесины из леса, руб./ куб.м;

i0 - норма прибыли на основной и оборотный капитал в деревопереработке;

i1 - норма прибыли на основной и оборотный капитал на лесозаготовках;

2.5 Показатели кадастровой стоимости лесных земель в пределах территорий лесхозов Архангельской области

Корректирующий коэффициент для оценочных затрат равен 1,0715 К, для оценочной продуктивности (в денежном выражении) он равен 0,8279 Q.

Кадастровая оценка земель лесного фонда составлялась для целей налогообложения, а не для их коммерческой оценки.

Показатели кадастровой стоимости лесных земель в пределах территорий лесхозов Архангельской области

| Наименование лесхоза | Площадь земель, покрытых лесной растительностью, га | Период оборота рубки, лет | Средневзвешенная базовая плата за древесину, руб./куб. м | Оценочная продуктивность, куб. м/га | Оценочная некорректированная продуктивность, руб./га (гр.4хгр.5) | Оценочная корректированная продуктивность, руб./га (гp.4xrp.5xQ) | Оценочные некорректированные затраты, руб./га | Оценочные корректированные затраты, руб./га (гр.8 х К) | Цена производства, руб./га (гp.9xl,07) | Дифференциальный рентный доход, руб./га | Расчетный рентный доход, всего, руб./га (гр.12+400х0,02) | Кадастровая стоимость лесных земель лесхоза, руб./га (гр.13/0,02) | |

| за период оборота рубки (гр.7-гр.10) | за один год (гр.11/гр.3) | ||||||||||||

| Водлозерский | 173454 | 157,69 | 38,87 | 112,83 | 4385,33 | 3630,62 | 1284,65 | 1376,50 | 1472,86 | 2157,76 | 13,68 | 21,68 | 1084,17 |

| Емцовский учебно-опытный | 13915 | 116,07 | 32,45 | 164,29 | 5331,67 | 4414,09 | 1110,33 | 1189,72 | 1273,00 | 3141,09 | 27,06 | 35,06 | 1753,08 |

| Архангельский | 742201 | 128,53 | 27,96 | 143,17 | 4002,85 | 3313,96 | 1171,69 | 1255,47 | 1343,35 | 1970,61 | 15,33 | 23,33 | 1166,62 |

| Березниковский | 929590 | 110,94 | 26,76 | 189,40 | 5068,64 | 4196,33 | 1084,85 | 1162,42 | 1243,79 | 2952,54 | 26,61 | 34,61 | 1730,64 |

| Вельский | 611337 | 90,36 | 19,83 | 203,44 | 4034,42 | 3340,10 | 955,60 | 1023,93 | 1095,60 | 2244,50 | 24,84 | 32,84 | 1641,92 |

| Верхне-Тоемский | 740934 | 108,52 | 27,16 | 187,03 | 5080,46 | 4206,11 | 1072,57 | 1149,26 | 1229,71 | 2976,40 | 27,43 | 35.43 | 1771,34 |

| Вилегодский | 271184 | 97,84 | 22,86 | 194,21 | 4438,96 | 3675,02 | 1020,04 | 1092,97 | 1169,48 | 2505,54 | 25,61 | 33,61 | 1680,38 |

| Выйский | 906861 | 127,88 | 31,13 | 150,00 | 4669,52 | 3865,89 | 1165,53 | 1248,87 | 1336,29 | 2529,60 | 19,78 | 27,78 | 1389,09 |

| Емецкий | 577334 | 123,46 | 26,58 | 146,30 | 3889,10 | 3219,79 | 1151,64 | 1233,99 | 1320,37 | 1899,42 | 15,39 | 23,39 | 1169,27 |

| Каргопольский | 441545 | 105.40 | 26,05 | 190,11 | 4951,56 | 4099,39 | 1054,90 | 1130,33 | 1209,45 | 2889,94 | 27,42 | 35,42 | 1770,99 |

| Карпогорский | 810901 | 126,44 | 27,74 | 147,30 | 4085,70 | 3382,55 | 1166,36 | 1249,75 | 1337,23 | 2045,32 | 16,18 | 24,18 | 1208,78 |

| Кенозерский НП | 104375 | 152,77 | 33,37 | 143,73 | 4796,05 | 3970,65 | 1274,07 | 1365,17 | 1460,73 | 2509,92 | 16,43 | 24,43 | 1221,46 |

| Коношский | 613910 | 93,47 | 19,96 | 198,07 | 3953,52 | 3273,12 | 974,64 | 1044,33 | 1117,43 | 2155,69 | 23,06 | 31,06 | 1553,11 |

| Котласский | 400862 | 89,67 | 18,81 | 200,93 | 3778,87 | 3128,53 | 951,09 | 1019,09 | 1090,43 | 2038,10 | 22,73 | 30,73 | 1536,45 |

В денежном выражении, кадастровая стоимость одного гектара лесных угодий в Архангельской области - 1430 рублей. Она одна из самых низких по северо-западу России и превышает лишь стоимость гектара леса в республике Коми и в Ненецком округе.

3. Кадастровая оценка: проблемы и решения

В 2008 году в основных чертах завершился период организационно-методического оформления кадастровой оценки земельных ресурсов России.

Определены оценочные категории земель: земли сельскохозяйственного назначения; земли садоводческих, огороднических и дачных объединений; земли поселений; земли лесного фонда; земли промышленности и иного специального назначения; земли особо охраняемых территорий и объектов; земли водного фонда. Для каждой категории земель утверждено методическое и программное обеспечение, проведены практические расчеты и утверждены результаты кадастровой оценки земельных участков в ряде субъектов Федерации.

С переходом на принципы саморегулирования, с отменой государственного лицензирования, оценочная деятельность вышла на качественно новый уровень развития. В это же время организационно-методическое обеспечение государственной кадастровой оценки земельных участков получило прочную основу для дальнейшего совершенствования по различным направлениям.

В настоящее время совершенствование информационного обеспечения оценочной деятельности, в том числе кадастровой оценки земельных участков, является главным фактором повышения качества оценочных работ. Без фундаментальных решений в информационном обеспечении кадастровой оценки дальнейшие ее организационно-методические преобразования – пустая трата средств и времени.

В то же время, крайне важно расширить информационное наполнение кадастра объектов недвижимости, которое является прямой функцией государства. В описании зарегистрированного земельного участка должны быть указаны все его реквизиты, необходимые для расчета кадастровой стоимости по утвержденной методике и СПО. Например, для земельных участков под объектами промышленности вне населенных пунктов принадлежность земельного участка к оценочной группе, параметры примыкания земельного участка и т.п., должны быть прямо записаны в материалах кадастрового учета на базе всей совокупности данных по этому участку. В настоящее время методическое обеспечение кадастровой оценки земельных участков всех видов и категорий имеется. Известные показатели кадастровой оценки земельных участков должны быть представлены в кадастровом учете.

Практически полностью из кадастровой оценки исключена экспертная составляющая. По имеющемуся опыту оценочных работ можно сделать однозначный вывод, что рыночная информация не позволяет построить приемлемые расчетные статистические модели без привлечения экспертных оценок специалистов.

Кадастровая стоимость земельных участков в центральной части крупных населенных пунктов России была занижена в 2-5 раз. Эта экономическая база коррупции уже принесла и нравственные, и экономические ущербы. Наоборот, завышение кадастровой стоимости на периферии крупных населенных пунктов создало серьезные проблемы для развития промышленности на этих территориях.

Кадастровая оценка должна обязательно включать экспертизу двух-трех оценочных организаций субъекта федерации. Это положение необходимо ввести в Административный регламент

Актуальность кадастровой оценки существенно отстает от реальности. История повторяется. Кадастровая оценка земель поселений, проведенная в 2000–2001 годах, утверждена в 2005 году, а ее результаты стали применяться в 2006–2009 годах.

Наибольший объем кадастровой оценки земельных ресурсов России приходится на 2009 год – период кризиса, отсутствия цен на рынке коммерческой недвижимости. Результаты кадастровой оценки кризисного 2009 года будут использоваться в 2010–2012 годах. Очевидно, субъект федерации должен иметь право за свои средства актуализировать кадастровую оценку в сроки и в объемах, соответствующих его потребностям, то есть, ежегодно, а не один раз в три-пять лет.

Заключение

Земли лесного фонда занимают более половины территории России . Их общая площадь составляет 838 млн. га.

Земли лесного фонда подразделяются на лесные и нелесные (ст. 8 ЛК РФ). К лесным землям относятся земли, покрытые лесной растительностью и не покрытые ею, но предназначенные для ее восстановления (вырубки, гари, погибшие древостои, редины, пустыри, прогалины, площади, занятые питомниками, несомкнувшимися лесными культурами).

К нелесным относятся земли, предназначенные для нужд лесного хозяйства (просеки, дороги, сельскохозяйственные угодья), а также иные земли, расположенные в границах лесного фонда (болота, каменистые россыпи и другие неудобные для использования земли).

На землях лесного фонда могут осуществляться различные виды лесопользования: заготовка древесины, коры, бересты, новогодних елок, живицы; сенокошение, пастьба скота, размещение ульев и пасек, сбор камыша, опавших листьев; проведение научно - исследовательских работ, культурно - оздоровительных, туристических и спортивных мероприятий.

Наиболее актуальный вопрос на сегодняшний день - это перевод лесных земель в нелесные для использования их в целях, не связанных с ведением лесного хозяйства или пользованием лесным фондом.

Список используемой литературы

1. Конституция Российской федерации.

2. Федеральный Закон №135-Ф3 от 29.07.1998 г. Об оценочной деятельности в Российской Федерации (с изменениями от 21.12.2001г., 21.03., 14.11.2002г., 10.01., 27.02.2003г., 22.08.2004г., 05.01.2006г.).

3. Постановление Правительства РФ от 25 августа 1999 г.№ 945-ФЗ «О государственной кадастровой оценке земель».

4. Постановление Правительства РФ от 8 апреля 2000 г.№ 316-ФЗ «Об утверждении Правил проведения государственной кадастровой оценки земель».

5. Методика государственной кадастровой оценки земель лесного фонда РФ. Андрианов Ю. В. Оценка автотранспортных средств. - 2-е изд., испр. - М.: Дело, 2003 г. - 488 с.

6. Государственная кадастровая оценка земель лесного фонда. Федеральная служба земельного кадастра России. М.:2003.

7. Оценка недвижимости / под ред. А.Г.Грязновой, Москва, изд-во «Финансы и статистика», 2002г, 496 стр.

8. Петров В.И. Оценка стоимости земельных участков: учеб.пособие / В.И. Петров; под ред. Д-ра экон. Наук, проф. М.А.Федотовой. – М.: КНОРУС, 2007. – 208 с.

9. Официальный сайт Федерального агентства земельного кадастра России www.kadastr.ru

[1] Методика государственной кадастровой оценки земель лесного фонда Российской Федерации. Утверждена Приказом Росзсмкадастра от 17.10.2002 М° П/336.