Види грошей. Кредитні гроші. Кредитна система України. Функції та операції Центрального банку

СОДЕРЖАНИЕ: Право випуску паперових грошей. Сутність кредитних грошей, шляхи їх розвитку. Грошові чеки та розширення чекового обігу. Широкомасштабне впровадження електронних грошей в сучасну систему розрахунків. Розвиток кредитного обігу та зближення грошової маси.Міністерство освіти і науки України

Донбасівський державний технічний університет

Кафедра Фінансів

КОНТРОЛЬНА РОБОТА

з дисципліни : “ Гроші і кредит”

Варіант № 26

Виконала: студентка гр.

Перевірив: доцент кафедри

Алчевськ 2008 р.

ПЛАН

1. Види грошей. Кредитні гроші.

2. Кредитна система України. Функції та операції Центрального банку.

1 ВИДИ ГРОШЕЙ. КРЕДИТНІ ГРОШІ

1.1 Види грошей

В своєму розвитку гроші виступали в двох видах: повноцінні гроші і знаки вартості (замінники повноцінних грошей або неповноцінні гроші).

Повноцінні гроші — гроші, у яких номінальна вартість (позначена на них) відповідає реальній вартості, тобто вартості матеріалу, з якого вони зроблені. До таких грошей відносять металеві гроші (мідні, срібні, золоті монети), які мали різні форми: спочатку штучні, потім — вагові. Монети більш пізнього розвитку грошового обігу мали встановлені законом відокремлю вальні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети, лицьова сторона якої називалася аверс, зворотна реверс і обріз — гурт. З метою запобігання псуванню монети, гурт почали робити нарізним.

Перші монети зявилися майже двадцять шість століть тому в с Стародавньому Китаї і Лідійській державі. В Київській Русі перші карбовані монети датуються ІХ-Х століттям.

Спочатку в обігу знаходилися водночас і златники (монети з золота), і срібники (монети з срібла). До золотого обігу країни перейшли в другій половині XIX ст. Лідером серед них була Великобританія, яка разом із своїми колоніями і домініонами посідала перше місце по видобутку золота. Причинами переходу до металевого обігу і передусім до золотого стали властивості благородного металу, що робить його найбільш придатним для виконання функцій грошей:

однорідність за якістю,

подільність і зєднуваність без втрати властивостей,

портативність (концентрація вартості).

збережність,

складність видобутку і переробки.

Для повноцінних грошей характерна тривалість знаходження в обігу, що забезпечувалася вільним розміном знаків вартості на золоті монети, вільним карбуванням золотих монет при певному і незмінному золотому вмісті грошової одиниці, вільним періщенням золота між країнами. Завдяки своїм якостям повноцінні гроші безперешкодно виконували всі свої функції.

Поява знаків вартості при золотому обігу була викликана обєктивною необхідністю:

по-перше, золотовидобування не встигало за виробництвом товарів і не забезпечувало повну потребу в грошах;

по-друге, золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

по-третє, золотий обіг не володів властивістю обєктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

по-четверте, золотий стандарт, в цілому, не стимулював виробництво і товарообіг.

Золотий обіг проіснував відносно недовго — до Першої світової війни, коли країни-учасниці для покриття своїх видатків здійснювали емісію знаків вартості. Поступово золото зникло з обігу.

Знаки вартості (замінники повноцінних грошей) гроші номінальна вартість яких вище реальної, тобто втраченої на їх виробництво суспільної праці. До них належать:

1) металеві знаки вартості золота монета, що стерлася білонна монета, тобто дрібна монета, виготовлена з дешевих металів, наприклад міді, алюмінію;

2) паперові знаки вартості, зроблені, як правило, з паперу (розрізняють паперові і кредитні гроші).

Паперові гроші це представники неповноцінних грошей, які зявилися як замінники золотих монет. Обєктивна можливість обігу цих грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші с моментальним посередником в русі товарів. В Росії вперше паперові гроші (асигнації) зявилися у 1769 р. У порівнянні з золотими, такі гроші створювали товаровласникам певні переваги (легше зберігати, зручні при розрахунку за дрібні партії).

Право випуску паперових грошей привласнила собі держава. Різниця між номінальною вартістю випущених грошей і вартістю їх випуску утворює емісійний дохід казни, що с істотним елементом надходжень до державної казни (бюджету). На початковому етапі паперові гроші випускалися державою поруч з золотими і з метою їх впровадження в обіг, обмінювалися на реальні гроші. Однак поява, а після цього і зростання дефіциту бюджету, викликало розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах.

Отже, сутність паперових грошей полягає в тому, що вони виступають знаками вартості, випускаються державою для покриття бюджетного дефіциту. Зазвичай вони не розмінні на золото і наділені державою примусовим курсом.

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюється з розстрочкою платежу (в кредит). Їх поява повязана з функцією грошей як засобу платежу, де гроші виступають зобовязаннями продавця, які повинні бути погашені у заздалегідь встановлений термін. Першочергове економічне значення цих грошей — зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Поступово з розвитком капіталістичних товарно-грошових відносин сутність кредитних грошей зазнає суттєвих змін. В умовах панування капіталу кредитні гроші виражають не взаємозв’язок між товарами на ринку, як було раніше (Т-Г-Т), а відношення грошового капіталу (Г-Т-Г), тому грошовий капітал виступає в формі кредитних грошей.

Кредитні гроші пройшли наступний шлях розвитку: вексель, банкнота, чек, електронні гроші, кредитні картки.

Вексель письмове безумовне, нічим не обумовлене зобов’язання боржника сплатити певну суму в заздалегідь обговорений термін і у встановленому місці. Розрізняють простий вексель, виданий боржником, і переказний (трату), виписаний кредитором і направлений боржнику на підпис з поверненням кредитору. Переказний вексель (трата) може перебувати в обігу завдяки переказному напису (індосаменту) на зворотному боці документа. По мірі збільшення переказних написів циркулярна чинність векселя зростає, оскільки кожний індосант несе солідарну відповідальність по векселю.

Вексель має наступні особливості:

• абстрактність, тобто відсутність на документі інформації про вид угоди;

• безперечність, що означає обовязкову оплату векселя;

• оборотність, тобто передача векселя як платіжного засобу іншим кредиторам, що означає можливість взаємного зарахування вексельних зобовязань продавця. Платіжна гарантія ще більше зростає при акцепті (згоді оплатити вексель, якщо боржник не зможе розрахуватися сам) векселя банком (вексель, що акцептувався).

Векселі, має певні межі обігу. Вій функціонує між особами, які володіють інформацією про платоспроможність один одного і здійснюють економічні відносини. Погашається вексель учасниками вексельного обігу готівковими коштами.

В Радянському Союзі векселі застосовуватися у внутрішньому обороті в 1922-1930 pp. Кредитна реформа 1930 р. ліквідувала вексельний обіг в середині країни, але з 1937 р. вексель використовувався у зовнішньоторговельних відносинах в результаті приєднання СРСР у 1936 р. до Женевської вексельної конвенції.

Прийняття постанови Верховної Ради України Про застосування векселів в господарському обігу від 17 червня 1992 р. відродило вексельний обіг в Україні. Це мало велике народногосподарське значення, оскільки дозволило помякшити платіжну кризу, прискорити залучення до господарського обороту готову продукцію з обмеженим попитом, реалізувати зайві товарно-матеріальні цінності.

На даному етапі знаходяться в обігу і казначейські векселі, що випускаються державою для покриття дефіциту державного бюджету.

Розрізняють також комерційний вексель (видається під заставу товару) і банківський вексель, видається банком-емітентом за наявності певної суми клієнта на депозиті. На відміну від комерційного банківський вексель має депозитну форму. Це по суті простий вексель, тому що виписується клієнтом байку своєму постачальнику в оплату за товар, але може бути індосований третій особі. Банківський вексель дає підприємству новий платіжний засіб, гарантований банком. Окрім одержання доходу по депозиту, на основі якого банком і видається вексель, підприємство отримує можливість розрахунку зі своїми партнерами. Кожний банк, який їх випускає, має свої особливості, передусім це надання банком переваг своїм клієнтам-векселедержателям.

Банкнота — кредитні гроші, що випускаються центральним (емісійним) банком країни. Вперше банкноти були випущені в кінці XVII століття, на основі переобліку поодиноких комерційних векселів. Первісно банкнота мала подвійне забезпечення: комерційну гарантію, оскільки випускалася на базі комерційних векселів, повязаних з товарооборотом, і золоту гарантію, що забезпечила її обмін на золото. Такі банкноти називалися класичними, мали високу тривалість обігу і надійність. Центральний банк володів золотим запасом для обміну, що виключало знецінення банкноти.

Не відміну від векселя, банкнота являє собою безстрокові боргові зобовязання продавця і забезпечується гарантією центрального банку, який в більшості країн став державним.

Сучасна банкнота втратила, по суті, обидві гарантії: не всі векселі, що переобліковуються центральним банком, забезпечені товаром, а також відсутній обмін банкнот на золото. На даному етапі банкнота надходить в обіг шляхом банківського кредитування держави, банківського кредитування господарства через комерційні банки, обміну іноземної валюти на банкноти даної країни.

В теперішній час центральні банки випускають банкноти суворо певної вартості. По суті, вони є національними грошима на всій території держави. Матеріальне забезпечення у вигляді товару або золота відсутнє. Для виготовлення банкнот використовується особливий папір і застосовуються заходи щодо ускладнення їх підробки.

Чек вид кредитних грошей, що виступає як грошовий документ встановленої форми, який містить безумовний наказ власника рахунку в кредитній установі виплатити держателю чека зазначену суму. Чековому обігу передує договір між клієнтом кредитної установи і цією установою про відкриття рахунку на суму внесених коштів або надання кредиту. Клієнт на цю суму виписує чеки, а кредитна установа їх оплачує. В чековому обігу беруть участь: чекодавець (власник рахунку), чекоодержувач (кредитор чекодавця) і платник по чеку (кредитна установа).

Вперше чеки зявилися в обігу в ХVІ-ХVІІ століттях у Великобританії та Нідерландах. З розвитком кредитної системи вони отримали широке розповсюдження. Розрізняють три основних види чеків:

іменний — чек на певну суму без права передачі,

на предявника — чек без вказівки одержувача,

ордерний — чек на певну суму з правом передачі шляхом індосаменту на звороті документу.

У внутрішньому обігу чеки використовуються для одержання готівки в кредитній установі, як засіб платежу і обігу, а також в якості інструменту безготівкових платіжних розрахунків, що здійснюються шляхом перерахувань по рахунках в кредитних установах. В міжнародних розрахунках використовуються банківські чеки для здійснення комерційних платежів, але в основному при платежах неторговельного характеру.

У відповідності з Положенням про чеки, затвердженим у 1929 р. в СРСР діяли два види чеків: розрахункові і грошові.

Розрахунковий чек — це письмове доручення банку здійснити грошовий платіж з рахунку чекодавця на рахунок чекодержателя, тобто вони використовувались для безготівкових платіжних розрахунків.

Грошові чеки служили для отримання підприємствами і організаціями готівкових коштів.

Швидке розширення чекового обігу після Другої світової війни вимагало зміни форм платежів. Науково-технічний прогрес і розвиток електронно-обчислювальної техніки сприяли появі у провідних зарубіжних країнах автоматизованих електронних апаратів для обробки чеків і ведення поточних рахунків. Електронні прилади і система звязку для здійснення кредитних і платіжних операцій (зарахування суми і списання коштів, перекази з рахунку на рахунок, нарахування відсотків, контроль за станом рахунку) шляхом передачі електронних сигналів без участі паперових носіїв сприяли виникненню електронних грошей. З їх допомогою відбувається переважна частина міжбанківських операцій.

Впровадження ЕОМ в кредитних установах створило умови для появи електронних грошей, які стали електронним еквівалентом готівкових грошей та с їх замінником. Електронні гроші мають ряд особливостей в порівнянні з готівкою:

по-перше, готівку у вигляді електронних грошей, як правило, не можна витратити, якщо ці гроші викрадені або втрачені;

по-друге, після втрати, викрадення або знищення, одразу попередивши про це кредитну установу, можна отримати нові електронні гроші з відновленням первісного балансу;

по-третє, електронні гроші можуть мати обмежений обсяг.

Користування електронними грошима здійснюється за допомогою електронного гаманця — будь-якої пластикової картки, або функції картки, що містить реальну цінність у формі електронних грошей, які власник вніс на рахунок в банку. Банківська пластикова картка — це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти. Таким чином, картка — це інструмент безготівкових розрахунків, тому її існування повязане з функціонуванням певної платіжної системи.

Платіжна система — це, по-перше, сукупність кредитних установ, які здійснюють розрахунки по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобовязань щодо розрахунків за допомогою карток; по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

За фінансово-економічним призначенням розрізняють кредитні картки і дебетові картки. В залежності від субєктів використання — пластикові картки особистого використання і корпоративні фінансові картки. В залежності від захищеності — звичайні пластикові магнітні картки, електронні (мікропроцесорні та лазерні) картки.

Широкомасштабне впровадження електронних грошей в сучасну систему розрахунків, як міжбанківську, так і банк-клієнт, клієнт-крамниця і так далі пояснюється тим, що цей вид кредитних грошей є ідеальним засобом розрахунку з наступних причин:

• фінансову пластикову картку зручно носити в кишені або гаманці;

• пластикова картка с відносно дешевим засобом;

• надійність;

• можливість забезпечення високого рівня захисту, необхідного для запобігання підробок та махінацій в фінансовому середовищі;

• деякі види фінансових пластикових карток, наприклад типу смарт-карта, можуть виконувати функцій: кредитних і дебетових карток одночасно.

В Україні лідерами в роботі з картками є АППБ Аваль, Приватбанк та Укрексімбанк. Однак розвиток національної платіжної системи та використання міжнародних платіжних карток гальмують наступні причини:

• відсутність довіри населення до комерційних банків, а звідси і небажання тримати гроші в банках (хоча останнім часом кількість вкладів і їх розміри в банках зростають);

• брак досвіду, традицій щодо впровадження карткових систем і вміння користуватися ними;

• незацікавленість торгівельних підприємств приймати оплату по картках;

• значні капіталовкладення та довгий термін окупності інвестицій у картковий бізнес;

• відсутність належної законодавчої бази щодо обігу пластикових карток;

• проблеми фінансової безпеки банків та клієнтів.

1.2 Кредитні гроші

Кількісна теорія грошей, яка стверджує, що ціни товарів визначаються обємом платіжних засобів, що знаходяться в обігу, належить до числа найстаріших доктрин в історії економічної думки. Період її зародження датується XVI ст., коли бурхливе зростання товарних цін в Європі наполегливо вимагало пояснення причин цього явища. Крім того, це був період панування в економічних трактатах ідей меркантилізму з його благоговійною вірою в особливі властивості благородних металів як важливого елементу суспільного багатства.

Найбільш розповсюджений у XVIII-XIX ст. варіант кількісної теорії стверджував, що при умові caeteris paribus (незмінності інших умов) рівень товарних цін в середньому змінюється пропорційно зміні кількості грошей. Це положення спочатку застосовувалось до металевих (золотих та срібних) грошей, а після виходу робіт Д. Рікардо, і до паперових (нерозмінних) грошей. Кількісна теорія включає, як правило, два базисних положення: постулат причинності (ціни залежать від кількості грошей) і постулат пропорційності (ціни змінюються пропорційно зміні кількості грошей).

В період свого зародження кількісна теорія не претендувала на пояснення причин зміни цін. Її головним завданням було обґрунтування погляду, що гроші принципово відрізняються від інших представників товарного світу завдяки відсутності в них внутрішньої вартості. І лише з часом в кількісній теорії почала домінувати теза про звязок стану грошового обігу з динамікою цін.

Першим, хто висловив припущення про залежність рівня цін від кількості благородних металів, був французький філософ Жан Боден. Однак він не висував твердження про пряму, а тим більше пропорційну залежність між зміною кількості грошей та зміною цін.

Окремі положення цієї теорії в загальних рисах сформулював Дж. Локк (1632-1704 pp.). В більш розробленій формі вона викладена Дж. Вандерлінтом (помер в 1740 p.), Ш. Монтескє (1689-1755 pp.) і Д. Юмом (1711-1776 pp.). Прихильником кількісної теорії був і Д. Рікардо (1772-1823 pp.).

Таким чином, для ранньої кількісної теорії були характерні три постулати: 1) причинності (ціни залежать від маси грошей); 2)пропорційності (ціни змінюються пропорційно кількості грошей); 3)універсальності (зміни кількості грошей чинять однаковий вплив на ціни всіх товарів).

Між тим очевидно, що по мірі розвитку форм грошей структура грошової маси стає далеко не однорідною, так як включає не тільки готівкові гроші, а й банківські вклади. По-різному реагують на збільшення грошової маси й ціни на різні групи товарів, які зростають нерівномірно. Подальший розвиток кількісної теорії грошей повязаний з включенням в неї апарату економетричного аналізу і елементів мікроекономічної теорії ціни. Суттєвий внесок до модернізації кількісної теорії вніс І. Фішер (1867-1947 рр.) видатний представник математичної школи в сучасній економічній теорії, один із творців і перший президент Міжнародного эконометричного товариства (1931-1933 pp.). В праці Купівельна сила грошей, її визначення і відношення до кредиту, відсотків і криз (1911 р.) він намагався формалізувати залежність між масою грошей і рівнем товарних цін. Математично рівняння обміну можна представити у вигляді формули:

M·V = P·Q,

де, М (money) — середня кількість грошей, що знаходяться в обігу в даному суспільстві протягом року;

V (ve-ocity) — середня кількість оборотів грошей в їх обміні на блага;

Р (price) — середня продажна ціна кожного окремого товару, що купується в даному суспільстві;

Q (quantity) — сукупна кількість товарів.

Формула Фішера є некоректною для умов золотомонетного стандарту, оскільки ігнорує внутрішню вартість грошей. Однак при обігу паперових грошей, нерозмінних на золото, вона набуває певного раціонального змісту. В цих умовах зміна грошової маси впливає на рівень товарних цін (хоч, звичайно, І. Фішер в певній мірі ідеалізував ціновий механізм, так як мав на увазі абсолютну еластичність цін). Фішер, як і інші неокласики, відштовхувався від моделі досконалої конкуренції і поширював свої висновки на економіку, в якій існували монополії, і ціни вже в значній мірі втратили еластичність. В концепції Фішера є й інші недоліки, характерні для кількісної теорії, зокрема, перебільшення впливу грошей на товарні ціни. З його формули випливає, що грошова маса виконує активну роль, а ціни — пасивну. У Фішера лише грошова маса виступає як незалежна змінна, тоді як в дійсності має місце відповідний взаємозвязок. В умовах монополістичного ціноутворення зростання товарних цін нерідко є причиною розширення грошового обороту.

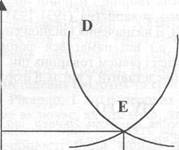

Багато сучасних економістів характеризують рівняння обміну як рівність: МV = РQ. Ця рівність, з їх точки зору, виражає акт обміну: Г — Т стосовно всієї маси товарів, тобто сума грошей, на які куплені товари, рівна (тотожна) сумі цін куплений товарів. Однак це тавтологія, і формула обміну не може служити для пояснення сукупного (абсолютного) рівня цін (рис. 5.1). Формула обміну, як вважають прихильники кількісної теорії, пояснює абсолютну величину ЕQо (в той час як механізм попиту і пропозицій пояснює лише відносні відхилення від неї).

Ціна

Обсяг продукції

Рис. 1.1 - Абсолютний рівень цін з позицій кількісної теорії

Фішер та його послідовники прагнули пояснити, що швидкість обігу грошей (V) і рівень виробництва (Q) не залежать від кількості грошей (М) та рівня цін (Р). Швидкість обігу грошей, з їхньої точки зору, знаходиться в залежності перш за все від демографічних (щільність, густота населення тощо) і техніко-економічних параметрів (суспільний поділ праці, наявність природних ресурсів, розвиток транспорту тощо). Рівень виробництва визначається головним чином умовами, що складаються на ринку праці, й не залежить від рівня цін і кількості грошей в обігу. Очевидно, що в умовах ринкової економіки такі посилання носять нереалістичний характер.

Поява кредитних грошей сприяє економії засобів обігу. Враховуючи цю обставину, Фішер доповнив свою формулу обміну. Він розглянув більш складний варіант, в якому врахував не тільки масу грошей, що знаходяться в обігу, але і суму грошових коштів на чекових рахунках в банках.

Математичне рівняння обміну Фішера з врахуванням депозитного обігу записується у вигляді наступної формули:

MV + MV = PQ ,

де, М — сума грошових коштів на чекових рахунках;

V швидкість обігу грошових залишків на рахунках протягом даного періоду.

Як різновид кількісної теорії грошей, варіант Фішера поділяє всі переваги і недоліки цієї теорії. Платіжні засоби є органічною складовою частиною сучасної грошової маси, однак із формули Фішера випливає, що вони безпосередньо впливають на товарні ціни, що не відповідає дійсності.

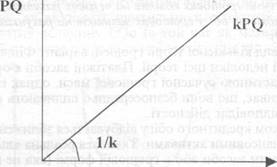

З розвитком кредитного обігу відбувається зближення грошової маси з фінансовими активами. Зявилася реальна альтернатива використовувати засоби або в грошовій формі (яка не приносить дохід), або в негрошовій формі, що, як правило, приносить доход. Однак в останньому випадку зявляється небезпека, що повністю і в короткі строки капітал не вдається знову перетворити в гроші. Здатність багатства швидко і без втрат перетворюватись в гроші і виконувати їх основні функції називається ліквідністю. Основи теорії ліквідності були розроблені в працях представників кембріджської школи: А. Маршала (1843-1924 рр.), A.C. Пігу (1877-1959 рр.) та інші. Вчені цього напрямку використовують мікроекономічний підхід. Це виражається в тому, що вони враховують мотиви поведінки господарюючих субєктів, і в їх прагненні зберігати активи в ліквідній, тобто грошовій формі. На відміну від І. Фішера, А. Пігу спробував визначити масу грошей через величину кінцевого продукту за допомогою показника ліквідності:

М = kPQ,

де, М — кількість грошових одиниць (пропозиція грошей);

Q — величина суспільного виробництва у фізичному виразі за одиницю часу;

Р — ціна виробленої продукції;

К— частина кінцевого продукту РQ, якій люди віддають перевагу;

КРQ — попит на гроші.

Ця формула отримала назву кембриджського рівняння. Графічно воно може бути інтерпретовано наступним чином. Відкладемо на осі ординат величину суспільного виробництва у фізичному виразі, а на осі абсцис — кількість грошей. Тоді kPQ буде представляти собою лінію, що виходить з початку координат. Тангенс кута нахилу kPQ до осі абсцис буде дорівнювати V= 1/k (рис. 5.2).

Рис. 1.2 - Графічна інтерпретація кембріджського рівняння

В Трактаті про грошову реформу (1923 р.) Дж. М. Кейнс запропонував новий варіант кембріджського рівняння, в якому повязав ліквідність з нормою обовязкових банківських резервів:

М = Р (К + rК)

де, М — грошова маса (кількість паперових грошей або інших платіжних засобів);

Р — ціна одиниці споживання (індекс вартості життя);

К і К — еквіваленти кількості одиниць споживання, які люди бажають зберігати в грошовій формі (відповідно, в формі готівкових грошей та банківських депозитів);

r — норма обовязкових банківських резервів.

Позначивши через КY частину національного доходу, яка зберігається в ліквідній формі, представники кембріджської школи виводять формулу: М = КY, яка описує умови рівноваги між пропозицією (емісією) грошей і попитом на них.

В 1960-1980 рр. спостерігається відродження кількісної теорії грошей у вигляді однієї з неокласичних течій в політичній економії монетаризму. Визначена одна з найглибших характеристик сутності грошей. Гроші почали розглядатися економічною теорією як не просто товар, а особливий товар, що виконує в системі економічних відносин специфічну функцію — виступає в ролі загального вартісного еквіваленту.

Сучасний монетаризм — один з найвпливовіших напрямків західної економічної думки, який з кінця 1970-х — на початку 1980-х рр. багато в чому визначав зміст економічної політики провідних країн світу — США, Англії та інших.

Слід зазначити, що ідеї монетаризму, як однієї з форм неокласичного напрямку західної економічної думки, зародились ще в 1920-х рр. Однак як цілісна система економічних поглядів монетаризм сформувався в 1960-і рр. Поза сумнівом, найяскравішою постаттю серед представників цієї школи є М. Фрідмен — професор Чиказького університету, лауреат Нобелівської премії в галузі економіки 1976 р., автор більш як 270 праць, в тому числі майже 30 монографій.

Згідно з даною теорією кількість грошей в обігу є визначним фактором формування господарської конюнктури, оскільки існує прямий звязок між змінами грошової маси в обігу і величиною валового національного продукту.

Монетаристська теорія виникла в середині 50-х років в США як чикагська школа, лідером якої був М. Фрідмен. Він вважав, що стихійному товарному господарству притаманна особлива внутрішня стійкість, обумовлена дією ринкових механізмів конкуренції та ціноутворення. Прихильники цієї теорії виступають противниками кейнсіанської концепції втручання держави у господарські процеси. Вони стверджують, що державні заходи по стимулюванню попиту, рекомендовані кейнсіанцями, не тільки не поліпшують стан економіки, але й породжують нові диспропорції та кризові спади.

Широкого поширення монетаризм набув у 70-ті роки, коли він використовувався урядовими органами для боротьби із стагфляцією і став теоретичною основою для державних програм грошово-кредитного регулювання економіки.

Незважаючи на те, що монетаризм має ряд напрямів і теоретичних послідовників (К. Бруннер, А. Мельцер, Д. Лейдлер та інші), найбільш популярним є варіант М. Фрідмена, що включає:

1) кількісну теорію грошей, що обґрунтовує причинний звязок між кількістю грошей в обігу та рівнем товарних цін;

2) монетарну теорію промислових циклів, згідно з якою коливання господарської кон’юнктури визначається попередніми змінами грошової маси;

3) особливий передавальний механізм впливу грошей на реальні фактори відтворення (не через норму відсотка, як вважали кейнсіанці, а через рівень товарних цін);

4) положення про неефективність державних заходів економічного регулювання в звязку з присутністю змінних витрат (лагів) між змінами грошових показників та реальних факторів виробництва;

5) монетарне правило (або правило відсотків), згідно з яким відбувається автоматичне збільшення грошової маси в обігу на декілька відсотків у рік незалежно від стану господарства, фази циклу тощо;

6) систему плаваючих валютних курсів для саморегулювання зовнішньоекономічної рівноваги.

Застосування на практиці монетаристських ідей урядами Великобританії, США, ФРН та інших країн хоча й сприяло уповільненню інфляційних процесів, але посилило розвиток кризових явищ в економіці, стимулювало зростання безробіття в цих країнах.

2 КРЕДИТНА СИСТЕМА УКРАЇНИ. ФУНКЦІЇ ТА ОПЕРАЦІЇ ЦЕНТРАЛЬНОГО БАНКУ

2.1 Кредитна система України

Кредитна система — це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи обєктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу.

Організаційна структура кредитної системи характеризується різноманітністю кредитних установ, які поділяються на три групи:

1) центральний банк;

2) банківський сектор ;

3) спеціалізовані кредитні установи.

Як правило, кредитна система має трьохрівневу структуру (хоча існують відхилення від такої практики): центральний банк, банківські установи та небанківські кредитно-фінансові інститути.

До банківських установ відносять: комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, поштово-чекові банки, торгові банки.

Представниками небанківських кредитно-фінансових інститутів є:

- інвестиційні компанії,

- страхові компанії,

- ощадно-кредитні асоціації та кредитні спілки,

- пенсійні та інші фонди.

Роль окремих ланок в кредитній системі не є рівнозначною. Головною її ланкою є банківські установи (які традиційно займають перше місце за розмірами ресурсів), серед яких роль лідера відводиться комерційним банкам, що здійснюють переважно кредитування промисловості і торгівлі. Наприклад, в США на комерційні банки припадає близько 40 % активів кредитно-фінансових установ країни. Діяльність комерційних банків доповнюють операції спеціалізованих банківських установ, що здійснюють, як правило, кредитування на пільгових умовах малоприбуткових та ризикованих галузей економіки (сільського господарства, житлового будівництва, малого бізнесу та зовнішньої торгівлі).

Кредитна система включає також небанківські фінансові установи, які здійснюють фінансування виробництва і довгострокове кредитування підприємств та держави:

- страхові компанії, що спеціалізуються переважно на страхуванні життя та майна (в США, наприклад, активи страхових компаній складають близько 15 % сукупних активів кредитно-фінансових установ) і які виступають найбільшими інвесторами на ринку цінних паперів;

- пенсійні фонди, які здійснюють фінансування великих промислових компаній шляхом купівлі їх акцій та облігацій.

Окрім вищезгаданих банківських і небанківських інститутів кредитна система включає ряд ланок, що виконують допоміжну роль в кредитному механізмі, повязуючи різноманітні сектори позикових капіталів в єдину систему: фінансові, трастові, брокерські та інші компанії, а також взаємні та інші фонди.

Кредитна структура різних держав неоднакова і відображає, зокрема, стан економіки країни на тому чи іншому етапі її розвитку. Так, кредитна система промислово розвинутих країн характеризується широкою розгалуженістю, наявністю великих універсальних банків, спеціалізацією дочірніх підрозділів банків на окремих видах операцій.

Незважаючи на значні відмінності побудови кредитних систем в різних країнах, можна виділити спільні їх риси:

• ядро будь-якої кредитної системи — центральний банк, як головний орган уряду з аналізу фінансового стану, вироблення та організації грошово-кредитної політики держави;

• державні фінансові органи, що разом з центральним банком виконують регулюючі функції в сфері фінансів;

• фінансові посередники різних типів.

Сучасна кредитна система — це сукупність кредитно-фінансових інститутів, що діють на ринку позикових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Через кредитну систему реалізується сутність та функції. Тому кредитна система включає в себе два основних поняття:

1) сукупність кредитно-розрахункових і платіжних відносин, які базуються на певних формах і методах кредитування. Вони повязані з рухом позикового капіталу у формі різноманітних форм і видів кредиту;

2) сукупність кредитно-фінасових інститутів, які акумулюють вільні грошові кошти і направляють їх господарюючим субєктам, населенню, уряду.

Слід враховувати, що кредитна система функціонує через кредитний механізм. Він представляє собою, по-перше, систему звязків з мобілізації та акумуляції грошового капіталу між кредитними інститутами і секторами економіки; по-друге, відносини, повязані з перерозподілом капіталу між кредитно-фінансовими установами в межах ринку позикових капіталів; по-третє, відносини між кредитними інститутами та іноземними клієнтами.

Таким чином, кредитний механізм включає всі аспекти позикової, інвестиційної, засновницької, посередницької діяльності кредитної системи в особі її інститутів.

Сучасна кредитна система характеризується наступними важливими процесами:

• концентрацією і мобілізацією банківського капіталу;

• подальшим зростанням конкуренції між різними видами кредитно-фінансових установ;

• продовженням злиття великих кредитно-фінансових інститутів з потужними промисловими, торговими, транспортними корпораціями і компаніями;

• інтернаціоналізацією діяльності кредитно-фінансових інститутів і створенням міжнародних банківських обєднань і груп.

Отже, сучасна кредитна система забезпечує умови для розвитку науково-технічного прогресу, зростання виробництва, нагромадження капіталу, підтримки високої норми народногосподарського накопичення. Кредитна система сприяє вирішенню проблеми реалізації товарів та послуг на ринку, поглибленню соціальної та майнової диференціації між різними верствами населення.

Найбільш розвинутою вважається кредитна система США, яка представлена Федеральною резервною системою (виконує функції центрального банку), мережею банківських установ і небанківських кредитно-фінансових інститутів різних форм власності.

В Україні кредитна система перебуває у стадії перебудови відповідно до потреб ринкової економіки і складається з НБУ, комерційних банків та системи фінансових посередників (інвестиційні фонди та компанії, страхові компанії, пенсійні фонди, кредитні спілки, ломбарди). Найбільш активними і потужними у системі кредитно-фінансових інститутів України є комерційні банки.

2.2 Функції та операції Центрального банку

Головною ланкою банківської та кредитної системи будь-якої держави є центральний банк.

Центральні банки в їх сучасному вигляді існують порівняно недавно. На ранніх стадіях розвитку капіталізму чітке розмежовування між центральними (емісійними) та комерційними банками було відсутнє. Комерційні банки активно вдавались до випуску банкнот з метою залучення капіталу. По мірі розвитку кредитної системи проходив процес централізації банківської емісії в деяких великих комерційних банках. Підсумком цього процесу стало закріплення за одним з банків монопольного права на випуск банкнот. Спочатку такий банк називався емісійним або національним, а в подальшому — центральним, що відповідало його зверхньому положенню у кредитній системі.

Перший національний банк — шведський Ріксбанк — був заснований в 1668 р. на межі переходу від феодалізму до капіталізму. В 1694 р. був заснований Банк Англії. Але ці банки не володіли правом на емісію грошових знаків і їх функції відрізнялись від функцій сучасних центральних банків. Так наприклад, Банк Англії спочатку повинен був фінансувати торгівлю та промисловість, а Банк Нідерландів — внутрішню та зовнішню торгівлю. Центральні банки в їх сучасному вигляді виникли в XIX ст. В сучасних умовах практично в усіх країнах світу існують центральні банки, але між ними є вагомі відмінності, обумовлені особливостями політичного та фінансово-економічного розвитку країн.

Серед різноманітних функцій центральних банків потрібно виділити основні, без яких неможливе виконання головної мети центрального банку — збереження стабільності національної грошової одиниці; та додаткові, що відповідають рішенню цього завдання.

Основні функції, що здійснюються всіма без винятку центральними банками, поділяються на регулюючі, контрольні та обслуговуючі. До регулюючих функцій відносять:

- управління сукупним грошовим оборотом;

- регулювання грошово-кредитної сфери;

- регулювання попиту та пропозиції на кредит.

Під контрольними функціями розуміють:

- здійснення контролю за функціонуванням кредитно-банківської системи;

- проведення валютного контролю.

Обслуговуючі функції здійснюються при:

- організації платіжно-розрахункових відносин комерційних банків;

- кредитуванні банківських установ та уряду;

- виконані центральним банком ролі фінансового агента уряду.

Важливою є регулююча функція, яка притаманна всім без винятку центральним банкам, і включає розробку та проведення грошово-кредитної політики.

Характер запровадженої центральним банком грошово-кредитної політики багато в чому залежить від ступеню його незалежності від уряду, яка може бути більшою або меншою, але ніколи не є абсолютною. Наприклад, цільові орієнтири зміни агрегатів грошової маси зазвичай визначаються безпосередньо центральними банками. В той же час ні один центральний банк не може самостійно, без участі держави, встановити той або інший валютний режим. З іншого боку, відмічені за останні десятиріччя тенденції в грошово-кредитній сфері сприяли посиленню незалежності центральних банків. Так, процеси лібералізації руху капіталів призвели до підвищення значення ринкових інструментів та зменшення ролі адміністративних заходів регулювання. Це, в свою чергу, викликало згортання регламентуючих процедур і в певній мірі зміцнило незалежність центральних банків.

Розробка та проведення грошово-кредитної політики включає в себе:

• визначення напрямків розвитку грошово-кредитної політики;

• вибір основних інструментів грошово-кредитної політики;

• створення та впровадження статистичної бази даних по грошовій масі, кредитах та заощадженнях;

• проведення аналізу і досліджень з проблем економіки та грошово-кредитної сфери даної країни або інших держав, які створюють основу грошово-кредитної політики;

• складання грошових програм та контроль за їх виконанням.

Не менш важливою регулюючою функцією центрального банку є регулювання попиту та пропозиції на кредит та іноземну валюту, що здійснюється за допомогою проведення інтервенцій на грошовому та валютному ринках. З метою кредитної експансії, центральні банки застосовують заходи по зниженню рівня ліквідності кредитно-банківських інститутів, а при кредитній експансії застосовують протилежні дії. Аналогічне значення мають валютні інтервенції.

Контроль за функціонуванням кредитно-банківської системи — одна з основних функцій центрального банку, яка обумовлена необхідністю підтримання стабільності цієї системи, оскільки довіра до національної грошової одиниці припускає наявність стійких та ефективно працюючих кредитно-банківських інститутів.

Як правило, догляд за кредитно-банківскою системою здійснюється безпосередньо центральними банками, але у Бельгії, Німеччині, Швейцарії та Японії органи нагляду, інституційно відокремлені від центрального банку. Не дивлячись на це, центральний банк повязаний з ними, приймаючи участь в їх діяльності або здійснюючи консультаційні послуги. В інших країнах центральний банк контролює діяльність кредитно-банківських установ разом з іншими інститутами. Так, Федеральна резервна система (ФРС) США здійснює нагляд разом з Федеральною корпорацією страхування депозитів, Службою контролю грошового обороту, уповноваженими органами штатів.

Не менш важливою контрольною функцією центрального банку є здійснення валютного контролю та валютного регулювання.

Ступінь жорсткості валютного контролю та валютного регулювання залежить передусім від загального валютно-економічного стану в країні. Так, в країнах, що розвиваються, контролю, як правило, підлягає дуже широке коло операцій по зовнішніх платежах та розрахунках, що обумовлено необхідністю регламентації витрачання іноземної валюти. Навпаки, найбільш розвинуті в економічному відношенні країни в даний час ідуть шляхом лібералізації валютного контролю.

Забезпечення безперебійного функціонування системи готівкових та безготівкових розрахунків — одна з обслуговуючих функцій центрального банку.

Першочергово діяльність центрального банку в цій сфері обмежувалась випуском в обіг паперово-грошових знаків. Грошова емісія і зараз складає основу діяльності всіх центральних банків. В подальшому по мірі розвитку безготівкових розрахунків центральний банк почав виступати в ролі організатора і учасника платіжно-розрахункових відносин. Знаходячись в центрі потоку грошових коштів, центральні банки повинні забезпечувати швидке та безперебійне функціонування механізму безготівкових розрахунків та платежів. Разом з тим безпосередня участь центральних банків у платіжних системах не є обовязковою; деякі центральні банки обмежуються контролем за діяльністю цих систем.

Інша обслуговуюча функція центрального банку — кредитування кредитно-фінансових інститутів та уряду. Будучи кредитором останньої інстанції, центральні банки надають позики кредитно-фінансовим установам, які зазнають тимчасових труднощів повязаних з недостатністю фінансових ресурсів.

За допомогою кредитування уряду центральні банки здійснюють фінансування державного боргу та дефіциту державного бюджету. Це особливо широко використовується в країнах, що розвиваються, де позики центрального банку уряду складають значну частину їх активів. Навпаки, розвинуті держави уникають подібної практики. В звязку з цим дана функція відноситься не до основних, а до додаткових.

Ще одна обслуговуюча функція центрального банку — здійснення ним ролі фінансового агента уряду, тобто ведення урядових рахунків та управління активами різних урядових відомств. В деяких країнах, наприклад в США, центральні банки здійснюють цю функцію разом з комерційними банками. В інших державах, наприклад в Італії, центральний банк є практично бухгалтером урядових установ.

Додаткові функції центрального банку не повязані безпосередньо з його головним завданням (збереження стабільності національної грошової одиниці), але сприяють його реалізації. До числа цих функцій відносять керування державним боргом, проведення аналітичних розслідувань та ведення статистичної бази даних, виготовлення банкнот тощо. Функції проведення аналітичних та статистичних досліджень за своїм характером можуть бути досить неоднаковими та нерівнозначними у центральних банках різних країн. Аналіз в області грошово-кредитної та валютної політики в основному базується на даних платіжних балансів. Це обумовлено в деяких країнах (Бельгія, Німеччина, Франція, Нідерланди, Японія) делегуванням центральному банку функції збору та аналізу такого роду даних.

Більшість центральних банків здійснюють аналіз економічної конюнктури у реальному секторі економіки. Деякі центральні банки публікують ретельні результати проведених розслідувань (Федеральний резервний банк США, Банк Японії, Національний банк Бельгії, Німецький федеральний банк, Банк Франції, Банк Англії). Багато центральних банків вивчають фінансове положення підприємств і створюють служби по банківських ризиках (Національний банк Бельгії, Німецький федеральний Банк, Банк Франції, Банк Італії, Банк Іспанії). Крім цього, в центральних банках Німеччини, Бельгії, Іспанії, Італії існують централізовані бази даних балансів підприємств.

Завдання всіх центральних банків — випуск в обіг банкнот та забезпечення їх циркуляції на території країни. При цьому лише деякі центральні банки (Італії, Великобританії, Бельгії, Іспанії) мають спеціальні структурні підрозділи по випуску банкнот.

Деякі центральні банки мають відносини з небанківською клієнтурою та надають загальні послуги. Всі центральні банки підтримують кореспондентські відносини з фінансовими установами своєї країни, іншими центральними банками та міжнародними фінансовими організаціями. Але комерційні відносини з небанківською клієнтурою завжди є другорядними.

Центральні банки можуть надавати певний набір послуг колективного використання. З метою поліпшення функціонування банківської системи та відносин між комерційними банками та їх клієнтурою деякі центральні банки, як вже було сказано, створюють централізовані служби по банківських ризиках, контролюють неоплачені векселі тощо.

Таким чином, центральні банки — це органи державного регулювання економіки, яким надано монопольне право випуску банкнот, регулювання грошового обігу, кредиту, валютного курсу, зберігання золотовалютних резервів. Центральний банк є банком банків, фінансовим агентом уряду при обслуговуванні державного бюджету.

В Україні центральним банком є Національний банк України (НБУ). Він представляє собою перший рівень банківської системи. НБУ створений згідно з Законом України Про банки і банківську діяльність і діє на підставі Закону Про Національний банк України. Як центральний банк НБУ виконує такі основні функції:

• емісія грошей та організація їх обігу;

• є кредитором останньої інстанції для комерційних банків;

• організація розрахунків між банками;

• обслуговування державного боргу країни;

• проведення операцій на рику державних цінних паперів та валютному ринку;

• видача комерційним банкам ліцензій на здійснення банківських операцій та операцій з іноземною валютою;

• контроль за діяльністю комерційних банків.

СПИСОК ЛІТЕРАТУРИ

1. Про банки та банківську діяльність: Закон України; Затв. Постановою Верховної Ради України від 07.12.00 №2120 - 12//Урядовий курєр. - 2001. - №8.

2. М.М.Александрова, С.О.Маслова. Гроші Фінанси Кредит ЦУЛ, 2002.-335с.

3. Мороз А.М.Банківські операції.-К.:КНЕУ,2002.-476с.

4. Савлук М.І. Гроші та кредит.-К.:КНЕУ,2004.-597с.