Характеристика діяльності банку ВАТ Кредобанк

СОДЕРЖАНИЕ: Організаційна структура та загальна характеристика операцій установи ВАТ Кредобанк: фінансовий менеджмент, кредитування та контроль, міжнародні розрахунки та валютні операції. Маркетингова діяльність, інвестиційні вклади та банківський нагляд.УКООПСПІЛКА

Львівська комерційна академія

Кафедра банківської справи

Звіт

про переддипломну практику

Львів 2009

Зміст

Вступ

1. Організаційна структура та загальна характеристика операцій банку

2. Фінансовий менеджмент в банку

3. Кредитування та контроль

4. Міжнародні розрахунки та валютні операції

5. Маркетинг у банку

6. Проектне фінансування

7. Інвестиційне кредитування

8. Взаємовідносини комерційних банків з НБУ. Банківський нагляд

Висновки

кредитування валютний інвестиційний банківський

Вступ

Підприємства у сучасних умовах господарювання систематично залучають позикові кошти. Відповідно є необхідність в існуванні установ, які б мали можливість надавати позичкові кошти, саме такими установами є банки.

Вивчаючи економіку, ми розуміємо, яке велике значення для неї має банківська система.

Банк – кредитно – фінансова установа, що зосереджує тимчасово вільні кошти (грошові вклади), надає їх у строкове користування у формі кредитів (позик), стає посередником у взаємних виплатах і розрахунках між підприємствами, установами чи окремими особами, регулює грошовий обіг у країні.

Управляти грошима, грошовим обігом, грошовим оборотом - це завдання, які для банків і економіки в цілому є надзвачайно важливими.

На цій практиці я ознайомилась із кредитними, депозитними операціями банків, операціями по розрахунково – касовому обслуговуванню та іншими опеціями, управлінням грошовими коштами та стратегією банку.

Діяльність банку, перш за все, полягає в залученні грошових коштів, а тоді наданні їх в позику, або інвестуванню в цінні папери, тому особлива увага приділена вивченню нормативних документів, стану сформованості резервних і спеціальних фондів банку і впливу цих фондів на подальшу діяльність банку. У ВАТКредобанк особлива увага приділяється впровадженню нових технологій, наближенню послуг до споживача, підготовці кваліфікованих кадрів. Запорука стабільності банку – раціональність, виваженість, надійність. Висока компетентність, максимальна увага до інтересів клієнтів та оперативність проведення операцій з їх коштами, виваженість та демократизм у роботі, орієнтація на постійний розвиток – основні принципи роботи банку. ВАТКредобанк прагне бути уособленням стабільності, впевненості та динамічного розвитку. Банк ставить собі за мету впровадження найкращої практики та удосконалення внутрішніх процедур прийняття рішень та контролю, системи управління ризиками, створення ефективних та дієвих механізмів управління ресурсами, що є у розпорядженні банку. Банк здійснює свою діяльність з урахуванням необхідності поєднання мінімізації ризиків та максимілізації прибутку, зменшуючи потенційну можливість витрат. Зосереджуючи свої зусилля на створенні сприятливих та вигідних умов обслуговування клієнтів, розширенні переліку банківських послуг, збільшенні присутності на ринку продуктів та послуг, банк одночасно намагається підтримати та закріпити домінуючу роль на ринку роздрібних банківських послуг для приватних осіб.

Місія банку полягає в залученні широких верств інвесторів, включаючи підприємства та населення, до процесу інвестування української економіки.

Важливим також є створення сприятливих умов для розвитку економіки України та підтримки вітчизняного товаровиробника, кредитно - фінансова підтримка процесів структурної перебудови, зміцнення та реалізації виробничого та торгового потенціалу галузей економіки України, а також одержання прибутку в інтересах банку та його акціонерів.

Це свідчить про рівень розвитку Банку і про професійну підготовку працівників, під керівництвом яких відбувалось проходження практики. Під час практики у ВАТКредобанк я мала можливість застосувати свої теоретичні знання в практичній діяльності, відчути специфіку діяльності банківського сектора, глибше ознайомитись з окремими законодавчими актами і їх виконанням, з внутрішньобанківськими положеннями в яких зазначені певні нюанси окремих операцій, набула певних навиків у роботі з клієнтами та документами. Також у процесі роботи над звітом про практику використано нормативні та інструктивні матеріали Національного Банку України, публікації по питаннях чинного законодавства, методична література.

1. Організаційна структура та загальна характеристика операцій банку

Банки виникають на підставі товарно-грошових відносин і тому існують при різних суспільно-економічних формаціях.

За формою власності розрізняють акціонерні, неакціонерні, кооперативні, муніципальні, комунальні, державні, змішані та міждержавні (міжнародні).

Акціонерні банки організовуються у формі акціонерних товариств.

Неакціонерні банки знаходяться у власності партнерів або індивідуальних осіб.

Кооперативні банки – кредитно-фінансові інститути, що створюються на ділових засадах для задоволення взаємних потреб; на умовах добровільного об’єднання грошових коштів фізичних та юридичних осіб. Основне завдання їх діяльності – надання кредитів та здійснення інших банківських операцій на пільгових умовах для членів банку.

Муніципальні банки – різновид ощадних установ, першочергова діяльність яких зводилась до залучення заощаджень населення і виконання функцій скарбника муніципалітету.

Комунальні банки – спеціалізовані кредитні установи, призначені для кредитування та фінансування житлового та комунального господарства. Більша частина їх акцій належить місцевим органам влади.

Державні банки становлять кредитні установи, що знаходяться у власності держави. Найбільшого розвитку державні банки набули в умовах державно-монополістичного капіталізму в зв’язку з посиленням тенденції до усуспільнення виробництва.

Змішані банки – банки за участю державного і приватного капіталу.

Міждержавні (міжнародні) банки – міжнародні кредитні організації, створені на підставі міждержавних договорів з метою регулювання валютних і кредитно-фінансових відносин. Міжнародні банки виникли в ході інтернаціоналізації господарських зв’язків і розвитку міждержавних форм державно-монополістичного капіталізму та призначені до стабілізації світової економіки. До числа найбільших міждержавних банків входять: Міжнародний валютний фонд, Міжнародний банк реконструкції та розвитку і його філії, Банк міжнародних розрахунків.

Структура управління комерційного банку залежить від форми власності та спеціалізації даного банку.

Органами управління банку є загальні збори учасників, спостережна рада, правління (рада директорів) банку.

Органом контролю банку є ревізійна комісія та внутрішній аудит банку. Вищим органом управління банку є загальні збори учасників.

Структура функціональних підрозділів комерційного банку не є суворо визначеною, а передбачає врахування таких факторів, як розмір банку та його спеціалізація.

Банк має специфічний характер діяльності, виступає як грошово – кредитна установа, тому його структура відповідає завданням здійснення цієї діяльності. Насамперед мова може йти про такі вихідні положення цієї діяльності, які забезпечують передумови для реалізації властивих банкові функцій та виконання банківських операцій.

ВАТКредобанк організований за функціональною ознакою. Тобто структура Банку прив’язана до тієї конкретної діяльності , якою він займається. Оскільки Банк є великим кредитним інститутом, до його структури входять кредитні підрозділи. У зв’язку з тим, що Банк одночасно провадить розрахунки, у його структурі вирізняються відділи та управління, які організовують розрахункові операції. Оскільки Банк приймає і видає готівку, у його структурі є каса. Отже, дані функції і операції, які виконує Банк, неминуче зумовлюють особливості побудови його структури (додаток А).

Аналізуючи дану структуру можна також виділити декілька основних принципів її організації:

1. Принцип відповідності продекларованій місії та меті.

Основною метою Банку є одержання прибутку. Отже Банк повинен мати, і має, структури, що заробляють гроші (шукають покупців банківського продукту, продають його за ціною, вищою від власних витрат). До таких структур можна віднести управління маркетингу та реклами, частково департамент роздрібного продажу, департамент корпоративного продажу, управління платіжних карток. Для управління прибутком створені відділи, які планують доходи і видатки, складають бюджет у цілому по банку та його підрозділах, забезпечують економію витрат (департамент планування та економіки, департамент бухгалтерського обліку, управління стратегії і співпраці з інвесторами).

2. Принцип ієрархії владних повноважень його окремих підрозділів.

Відповідно до законодавчовстановленого принципу побудови організаційної структури, у ВАТКредобанк існує два ешелони управління: вища ланка та інші підрозділи Банку. До вищої ланки належать Спостережна рада та Правління банку. До другого ешелону в системі підпорядкування підрозділів Банку належить група управлінь, зайнятих обслуговуванням клієнтів, виконанням інших банківських технологій.

3. Принцип забезпечення спільних і координованих дій.

Суть принципу полягає в принциповому означенні терміну структура. Під структурою, як відомо, розуміється не випадковий набір елементів , а їхня взаємодія. Банк, відповідаючи своєму статусу, має у своєму складі підрозділи, які, з одного боку, ніби з середини забезпечують виконання належних їм операцій, а з іншого – забезпечують відповідність його діяльності умовам зовнішнього середовища. Наприклад, поряд з Департаментом корпоративного продажу, який уповноважений видавати кредити, як допоміжні, функціонують юридичний Департамент, а також Департамент кредитного ризику, які забезпечують відповідність системи кредитування чинним законодавчим нормам, спеціальні групи співробітників з перевірки кредитоспроможності клієнтів, якості застави і гарантій.

4. Принцип цілісності і відповідності умовам зовнішнього середовища.

Це означає, що в рамках єдиної стратегії розвитку, прийнятої в Банку, між його підрозділами встановлена тісна взаємодія, кожен підрозділ удосконалює свою діяльність відповідно до змін умов зовнішнього середовища.

В банку існує виділення в організаційній структурі вертикалей бізнесу: корпоративного та роздрібного продажу. Серед вертикалей також можна виділити: вертикаль ризиків, до яких належатьДепартамент управління ризиками, Управління кредитного ризику,Управління стратегії і співпраці з інвесторами. Вертикаль фінансів представлена Управлінням звітності, Департаментом планування економіки та департаментом БО.

Спільною рисою розглянутих структур є те, що всі повноваження розподілялися від центральних органів до керівників нижчого рангу, а також, виникали проміжні ланки між вищим керівництвом і низовими структурами.

На сьогоднішній день у Банку прийнята дивізіональна структура управління, що передбачає поділ Банку не за функціональною ознакою, а відповідно до видів пропонованої банківської продукції та груп споживачів.

Структура, орієнтована на різні види банківської продукції, дає можливість зосередити функції управлінням надання окремих послуг в руках фахівців із конкретних продуктів. Така організація створює Банку додаткові переваги при доведенні якості послуг до міжнародних стандартів, а також у розвитку нових видів продуктів.

Даний спосіб побудови оргструктури також передбачає орієнтацію на потреби цільових споживачів послуг. Організовуючись таким чином, банк зосереджує основну свою увагу на певних групах клієнтів. Всі надавані Банком послуги концентруються в окремих підрозділах, що обслуговують конкретні групи споживачів. Так, послуги розробка та представлення послуг роздрібним клієнтам надається Департаментом роздрібного продажу, а послуги організаціям надає Департамент корпоративного продажу.

Принципова схема побудови Банку досить складна, це пояснюється поглибленням спеціалізації окремих операційних ланок. Цільові сегменти Банку досить різноманітні: від корпоративних ринків із здійсненням оптових операцій до роздрібного обслуговування масового контингенту споживачів фінансових послуг, а це неминуче позначається на структурі Банку.

Сьогодні ВАТ Кредобанк – авторитетна інституція, що обслуговує практично всі категорії клієнтів усіх форм власності,серед яких:

ВАТ Західенерго, Приватне підприємство BEEM, ТзОВ Орлан – Транс – Груп, ЗАТ Фірма Т.С.Б., Акціонерне Товариство Відкритого Типу Харківський молочний комбінат ,АТВТ ХМК – Ромол,ТзОВ Росан – Цінні Папери та інші.

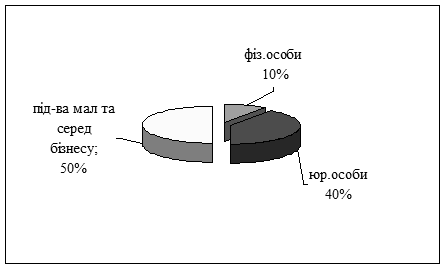

В загальних оборотах Банку фізичні особи складають 10%, корпоративні клієнти (юр. особи) – 40%, підприємства малого та середнього бізнесу – 50% (рис 1.1).

Рис.1.1. Структура клієнтської бази ВАТКредобанк станом на 01.01.2008 року

ВАТКредобанк є одним з лідерів вітчизняного ринку банківських послуг. До кола його постійних клієнтів входять приватні клієнти, великі корпорації, представники дрібного та середнього бізнесу, а також фінансові установи, для яких надається увесь спектр банківських послуг в рамках банківської ліцензії, наданої Національним банком України, а саме:

1) приймання вкладів (депозитів) від юридичних і фізичних осіб;

2) відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них (додатки Б, В-Е);

3) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

За наявності банківської ліцензії Банк має право без отримання письмового дозволу здійснювати такі операції та угоди:

1) надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

2) придбання права вимоги на виконання зобов’язань в грошовій формі за поставленні товари чи надані послуги, беручи на себе ризик виконання таких вимог та приймання платежів (факторинг);

3) лізинг;

4) послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

5) випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

6) випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

7) надання консультаційних та інформаційних послуг щодо банківських операцій.

За наявності банківської ліцензії та за умови отримання письмового дозволу Національного банку України Банк має право здійснювати такі операції:

1) операції з валютними цінностями:

а) неторговельні операції з валютними цінностями;

б) ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України;

в) ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті;

г) ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України;

ґ) відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними;

д) відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними;

е) залучення та розміщення іноземної валюти на валютному ринку України;

є) залучення та розміщення іноземної валюти на міжнародних ринках;

ж) операції з банківськими металами на валютному ринку України;

з) операції з банківськими металами на міжнародних ринках;

и) інші операції з валютними цінностями на міжнародних ринках;

2) емісію власних цінних паперів;

3) організацію купівлі та продажу цінних паперів за дорученням клієнтів;

4) здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг);

5) здійснення інвестицій у статутні фонди та акції інших юридичних осіб;

6) здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

7) перевезення валютних цінностей та інкасацію коштів;

8) операції за дорученням клієнтів або від свого імені:

а) з інструментами грошового ринку;

б) з інструментами, що базуються на обмінних курсах та відсотках;

в) фінансовими ф’ючерсами та опціонами;

9) довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

10) депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Крім операцій зазначених вище, ВАТКредобанк, відповідно до чинного законодавства і на підставі відповідних ліцензій Державної Комісії з цінних паперів та фондового ринку, може здійснювати професійну депозитарну діяльність зберігача цінних паперів, професійну діяльність по випуску та обігу цінних паперів, а також може надавати послуги з електронної обробки даних, по операціях на фондовому ринку та здійснювати інші види діяльності. Банк не здійснює діяльність у сфері матеріального виробництва, торгівлі, страхування, крім виконання функцій страхового посередника.

У 2007 році ВАТКредобанкздійснював переважну більшість банківських операцій, які властиві комерційним банкам України, внаслідок чого його чистий прибуток становив 23158 тис.грн., що на 116 % більший за попередній рік.

2. Фінансовий менеджмент в банку

Управління ризиком – одна з ключових функцій стратегічного управління ВАТ КРЕДОБАНК у сфері банківських операцій, за допомогою якої Банк ідентифікує, оцінює, здійснює моніторинг та контроль рівня ризику. З метою створення максимально ефективної системи управління ризиками у звітному році продовжувалася цілеспрямована робота з удосконалення систем оцінки, аналізу й управління усіма видами ризиків. На сьогодні Банк реалізує комплекс процедур з управління ризиками, використовуючи пропозиції та рекомендації Базельського Комітету (Базель ІІ) й інших міжнародних організацій, щодо контролю за банківською діяльністю. Методи оцінки та контролю ризиків в Банку впроваджені згідно з вимогами іноземних інвесторів та повністю узгоджуються з міжнародними стандартами.

Стратегія ВАТ КРЕДОБАНК у частині управління ризиком полягає в забезпеченні розумного рівня толерантності при прийнятті рішень з активних операцій, при одночасному задоволенні очікувань клієнтів та акціонерів, працівників і керівників Банку та виконання завдань, поставлених наглядовими органами Банку.

Аналіз та оцінка ризиків консолідується по групі PKO BP SA (Варшава) на основі міжнародних процедур та стандартів, що забезпечує ефективне розміщення капіталу з врахуванням інтересів акціонерів та захисту вкладників Банку.

В Банку чітко виділені чотири взаємоповязаних етапи ризик-менеджменту:

1. Ідентифікація ризику;

2. Кількісна оцінка ризику;

3. Управління ризиком;

4. Моніторинг ризику.

На стадії ідентифікації ризиків у Банку здійснюється процес постійного і систематичного виявлення джерел ризиків, визначення факторів ризиків, їх класифікації.

Поставлені цілі й завдання досягаються за рахунок застосування певного набору методів та інструментів, що використовують для управління всіма видами ризиків у Банку, зокрема, кредитним ризиком, ризиком ліквідності, ризиком зміни процентної ставки, валютним ризиком, операційним ризиком.

У Банку діє кілька структурних підрозділів, на які покладено функції управління ризиками. Між цими структурними підрозділами розділено управління кредитним, операційним та фінансовими ризиками.

Управління ризиком ліквідності здійснюється через постійний аналіз ліквідності Банку на основі термінової структури активів і пасивів. У Банку введено та постійно контролюється система лімітів, що базується на цілій низці показників, які всебічно охоплюють ризик ліквідності. Управління ризиком ліквідності в Банку відбувається у таких аспектах: у сфері поточної ліквідності (здатність виконувати поточні зобов’язання шляхом забезпечення відповідної суми ліквідних ресурсів) та у сфері структурної ліквідності (формування термінової структури балансу, яка б дозволяла отримувати максимальну фінансову маржуз одночасним забезпеченням безпеки ліквідності). Для розрахунку ризику ліквідності в кризових ситуаціях, що можуть скластися на українському ринку, проводиться аналіз на базі методики stress-testing і розробляються аварійні плани на випадок погіршення ліквідності.

У Банку постійно проводиться оцінка ризику процентної ставки. Для визначення розміру ризику процентної ставки використовують такі методики: аналіз невідповідності, а також порівняння середніх процентних ставок за окремими позиціями балансу; імітаційні дослідження; визначення VAR портфеля активів та пасивів, чутливих до зміни процентної ставки, на підставі методу історичного моделювання; аналіз впливу зміни процентної ставки на процентний дохід Банку на підставі стрес-тестування.

Особливу увагу в Банку приділяють валютному ризику. Для визначення розміру валютного ризику в Банку використовують ряд методик, серед яких: розрахунок валютного ризику за методикою традиційного VAR,методологія стрес-тестування, що дозволяє передбачити максимально можливі втрати Банку від переоцінки валютної позиції в кризових ситуаціях, методологія розрахунку квоти валютного ризику, яка дозволяє передбачити максимальні можливі втрати Банку від переоцінки валютної позиції при нормальних умовах функціонування валютного ринку, та методика визначення маргінальної суми ризику (MVAR), що вказує на ефект від вкладу кожної валютної позиції в загальну суму ризику валютного портфеля. Управління валютним ризиком здійснюється шляхом встановлення системи лімітів та контролю за їх дотриманням.

Банк постійно вдосконалює методології оцінки і управління ризиками, що дозволяє приймати більш ефективні рішення за різними напрямками діяльності Банку в ринкових умовах шляхом вибору прийнятних і обґрунтованих методів управління ризиками. Ефективність розроблених і впроваджених в Банку процедур по управлінню ризиками підтверджується можливістю завчасно виявляти і кількісно вимірювати позиції Банку у випадку виникнення непередбачуваних ситуацій на ринку.

Все більше уваги приділяється аналізу та оцінці ризиків, з якими стикаються банки в процесі діяльності. У ВАТ Кредобанк розуміння ризику, його оцінка і методи управління ним є пріоритетними, тому система управління ризиками постійно вдосконалюється і розвивається, пристосовуючись до прогресу у фінансовій сфері.

Для переходу на стандарти Базель ІІ ще 2003 року розпочато роботу над створенням ефективної системи управління операційним ризиком. На сьогодні з використанням досвіду стратегічного інвестораPKO BP SA в Банку таку систему створено. Триває постійна робота з оптимізації процесів для мінімізації операційного ризику. Налагоджено роботу автоматизованої системи збирання й обліку інформації про операційні випадки. Запровадження системи управління операційним ризиком у Банку уможливило поліпшення якості й ефективності роботи Банку,підвищення рентабельності, мінімізацію операційних втрат, збільшення швидкості реакції Банку на незалежні від нього події.

У Банку постійно вдосконалюють систему управління ризиками для забезпечення неперервності діяльності бізнес-процесів.

Для забезпечення додаткових заходів з метою управління ризиками в ВАТКредобанкстворено постійно діючі комітети, зокрема:

1) кредитний комітет, який щомісячно оцінює якість активів банку та готує пропозиції щодо формування резервів на покриття можливих збитків від їх знецінення;

2) комітет з питань управління активами та пасивами, який щомісячно розглядає собівартість пасивів та прибутковість активів і приймає рішення щодо політики відсоткової маржі, розглядає питання відповідності строковості активів та пасивів та надає відповідним підрозділам банку рекомендації щодо усунення розбіжностей у часі, що виникають;

3) тарифний комітет, який щомісячно аналізує співвідношення собівартості послуг та ринкової конкурентоспроможності діючих тарифів, відповідає за політику банку з питань операційних доходів.

Банк самостійно вирішує і створює органи управління фінансовими ризиками з метою забезпечення сприятливих фінансових умов захисту інтересів вкладників та інших кредиторів.

Протягом звітного періоду платоспроможність ВАТ Кредобанк згідно коефіцієнтів, встановлених Національним банком України, знаходилася в межах допустимих значень, факти припинення (ліквідації) окремих видів банківських операцій відсутні. Про якість управління активами банку свідчать дані його фінансової звітності (додатки Ж, З). Відтак збільшення чистих активів Банку 2007 року становило 40% (станом на 01.01.2008 р. чисті активи4 597 213 тис. грн.). Таке зростання чистих активів стало наслідком збільшення практично всіх активних операцій Банку, зокрема, кредитно-інвестиційного портфеля на 43% – з 3 488 070 тис. до 3 564 347 тис. грн.За підсумками 2007 року, у структурі активів Банку відбулися такі зміни:

• обсяг залишків у касі та на рахунках у НБУ зріс в1,1 рази – з 278 435 тис. грн. до 309 727 тис. грн.;

• обсяг коштів, розміщених в інших банках, зріс майже в1,1 раза – з 197 032 тис. грн. до 217 637 тис. грн.;

• кредитний портфель (нетто) зріс з 2 413 986 тис. грн. до3 445 182 тис. грн. або в 1,4 рази;

• обсяг портфеля цінних паперів (нетто) банку зріс із 74 084 тис. грн. до 119 165 тис. грн. або в 1,6 рази (рис. 2.1).

| 1 | Кошти та залишки в НБУ | 309 727 | 6,7% |

| 2 | Кошти в інших банках | 217 637 | 4,7% |

| 3 | Державні облігації внутрішньої державної позики | 101 856 | 2,2% |

| 4 | Кредити (нетто) надані клієнтам | 3 445 182 | 75,0% |

| 5 | Інвестиційні цінні папери | 119 165 | 2,6% |

| 6 | Матеріальні та нематеріальні активи | 317 038 | 6,9% |

| 7 | Інші активи | 86 608 | 1,9% |

| 8 | Всього активів | 4 597 213 | 100,0% |

Рис. 2.1. Структура активів ВАТКредобанк станом на 01.01.2008 року

Ресурсна база Банку у кінці 2007 року на 70,7% складалася з коштів клієнтів. Обсяг клієнтських коштів протягом 2007 року зріс на 34% і на кінець року склав 3 249 833 тис. грн. З них кошти юридичних осіб,в т.ч. від міжнародних фінансових установ, в загальній сумі коштів клієнтів склали 40%, кошти фізичнихосіб – 60%.Залишки коштів на строкових рахунках суб’єктів підприємницької діяльності збільшились в 1,2 рази і становили на кінець року 746 697 тис. грн., фізичних осіб – в 1,3 рази і становили 1 651 781 тис. грн. Залишки коштів на рахунках до запитання клієнтів збільшились – в 1,5 рази – з553 852 тис. грн. до 828 610 тис. грн.За 2007 рік обсяг балансового капіталу зріс в 1,7 рази і на 01.01.2008 року склав 431 771 тис. грн. Вцілому, зобов’язання Банку збільшились на 37% і станом на 1 січня 2008 року склали 4 165 442 тис. грн (рис. 2.2):

| 1 | Кошти банків | 712 522 | 15,5% |

| 2 | Кошти клієнтів | 3 249 833 | 70,7% |

| 3 | Субординований борг | 111 100 | 2,4% |

| 4 | Інші зобовязання | 491 987 | 2,0% |

| 5 | Власний капітал | 431 771 | 9,4% |

| 6 | Усього пасивів | 4 597 213 | 100,0% |

Рис. 2.2. Структура пасивів ВАТКредобанк станом на 01.01.2008 року

За підсумками 2007 року Банком був отриманий чистий прибуток у сумі 1 773 тис. грн., при цьому:

• Операційний дохід зріс на 37,9% (із 200 619 тис. грн. станом на 1.01.2007 року до 276647 тис. грн. станом на 1.01.2008 року) в тому числі:

– чистий процентний дохід склав 177 706 тис. грн.

– чистий комісійний дохід склав 75 457 тис. грн.

– торговельний дохід склав 13 522 тис. грн.

– інший операційний дохід склав 9 962 тис. грн.

• Витрати на персонал та загальноадміністративні витрати склали 236 942 тис. грн.;

• Витрати банку на формування резервів на покриття ризиків та втрат склали 22 174 тис. грн.;

• Витрати на сплату податку з прибутку склали 12 093 тис. грн.;

Отриманий у 2007 році прибуток є результатом діяльності як Головного Банку, так і всіх філій і відділень, в т. ч. відкритих протягом звітного періоду.

У 2007 році прибутковість активів ROA становив 0,04%,показник прибутковості власного капіталу ROЕ - 0,5%.

Така позитивна динаміка у фінансових показниках банку свідчить про стійку позицію останнього на ринку банківських послуг та високу кваліфікацію банківського керівництва.

3. Кредитування та контроль

Для здійснення кредитних операцій ВАТ Кредобанк формує кредитні ресурси за рахунок власних коштів та мобілізації коштів юридичних осіб, бюджетних організацій, коштів населення, міжбанківських кредитів, цінних паперів власного боргу.

ВАТ Кредобанк надає суб’єктам господарської діяльності кредити в поточну та інвестиційну діяльність. Кредитно - інвестиційна діяльність виступає одним з основних напрямків роботи банку. За роки роботи в банку сформувалися основні принципи кредитування: консерватизм, виваженість, безпека та індивідуальний підхід до кредитних проектів. Сьогодні банк пропонує своїм дійсним і потенційним клієнтам короткострокове, середньострокове і довгострокове кредитування в національній та іноземній валюті. При розгляді питання про надання кредиту перевага віддається кредитуванню реально діючого бізнесу в галузі виробництва, торгівлі та надання послуг.Банком сформовані вимоги, яким повинен відповідати фінансовий стан підприємства:

- наявність фінансових потоків, порівняних до суми кредиту в період кредитування;

- відповідність вимогам банку показників фінансового стану клієнта;

- наявність забезпечення повернення кредиту (застава).

Повернення наданих кредитів, насамперед, повинне забезпечуватися діючим бізнесом клієнта. Додатковим забезпеченням виступає застава майна (нерухомість, автомобілі, цінні папери, товари, готова продукція тощо) і майнових прав, що належать клієнтові або третій особі (майновому поручителю), а також майнове та фінансове поручительство третіх осіб.

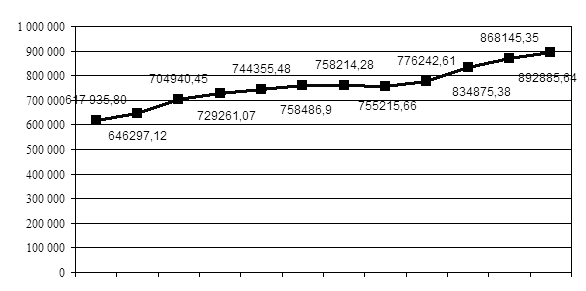

Сукупність показників діяльності підприємства, наявність якісних джерел погашення кредиту, а також параметри кредитного проекту визначають кінцеві умови кредитування.ВАТ Кредобанк веде активну кредитну політику (рис. 3.1). Протягом 2007 року обсяг кредитів у роздрібний бізнес зріс більш як у 1,5 рази, сягнувши майже 892,89 млн. грн. Найбільшу частку становлять іпотечні кредити (65,2%), обсяги продажу яких упродовж року зросли в 1,6 рази (рис. 3.2). На другому місці – кредити на авто, протягом року Банк продав 2 481 автокредитів на суму 194,212 млн. грн., що в 2,1 рази більше ніж торік.

Рис. 3.1. Динаміка зміни кединого портфеля фізичних осіб ВАТКредобанк станом на 01.01.2007 року, тис. грн.

ВАТ КРЕДОБАНК продовжує демонструвати позитивну динаміку розвитку іпотечного кредитування. За цей рік відбулось зростання іпотечного кредитного портфеля в 1,5 рази. Так, якщо на 01.01.2007 р. загальна сума іпотечного кредитного портфеля становила 389 млн. грн., то на 01.01.2008р. – 581 млн. грн. Такого результату досягнуто за рахунок розширеного спектра послуг і банківських продуктів для фізичних осіб. Найбільший попит серед наших клієнтів мають іпотечні кредити для купівлі нерухомості (вторинний ринок), (додаток Х). Цей продукт займає 49,4% іпотечного кредитного портфеля Банку (307,8 млн. грн.).

| Дата | Первинний ринок, млн.грн. | Вторинний ринок, млн.грн. | Споживчі, млн.грн. | Разом, млн.грн. |

| 01.01.2007 | 558 | 1 453 | 875 | 2 886 |

| 01.02.2007 | 566 | 1 376 | 898 | 2 840 |

| 01.03.2007 | 563 | 1 394 | 945 | 2 902 |

| 01.04.2007 | 577 | 1 438 | 1 004 | 3 019 |

| 01.05.2007 | 586 | 1 467 | 1 032 | 3 085 |

| 01.06.2007 | 583 | 1 476 | 1 033 | 3 092 |

| 01.07.2007 | 582 | 1 488 | 1 046 | 3 116 |

| 01.08.2007 | 578 | 1 476 | 1 082 | 3 136 |

| 01.09.2007 | 572 | 1 478 | 1 069 | 3 119 |

| 01.10.2007 | 562 | 1 472 | 1 093 | 3 127 |

| 01.11.2007 | 563 | 1 472 | 1 110 | 3 145 |

| 01.12.2007 | 571 | 1 477 | 1 145 | 3 193 |

| 01.01.2008 | 558 | 1 491 | 1 190 | 3 239 |

Рис. 3.2. Динаміка іпотечних кредитів ВАТКредобанк станом на 01.01.2008 року

Крім того, протягом 2007 року швидкими темпами (збільшення в 2 рази) розвивався іпотечний кредитний продукт на споживчі цілі.

Не зупиняючись на досягнутому, фахівці Банку постійно вивчають клієнтський попит та працюють над урізноманітненням продуктового банківського ряду послуг, які забезпечені іпотекою.

Так, 2007-2008 років впроваджені нові банківські продукти:

• рефінансування іпотечних кредитів фізичних осіб;

• кредитування фізичних осіб на поточні потреби під заставу нерухомості;

• кредитування фізичних осіб на здійсненняремонту/реконструкції нерухомості;

• інвестиційний кредит на придбання цільових облігацій.

Стабільне зростання клієнтської бази приватних осіб Банку свідчить про високу довіру населення до установи, професіоналізм працівників та високу якість іпотечних банківських продуктів. Усе це разом із гнучкою системою умов продажу, лояльною політикою до клієнтів дозволило ВАТ КРЕДОБАНК посісти чільне місце серед 15 лідерів іпотечного ринку України.

На сьогоднішній день ВАТ Кредобанк відкриває своїм клієнтам кредитні лінії в українських гривнях, доларах США, євро і російських карбованцях та інших валютах. Поточна стратегія банку, яка спрямована на залучення клієнтів, припускає розгляд заявок на отримання кредитів від клієнтів, які мають рахунки в інших банках. Однак, при наданні кредиту основні грошові потоки клієнта повинні проводитися через рахунок у ВАТ Кредобанк.

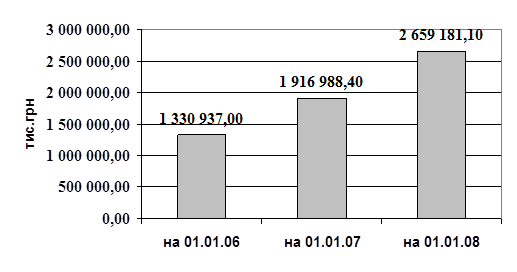

За 2007 рік кредитний портфель юридичних осіб та фізичних осіб-підприємців сягнув рівня-38,7%,що в абсолютному вираженні становить 742 182,7 тис.грн., і станом на 01.01.2008 р. Кредитні вкладення корпоративних клієнтів сягнули величини 2 659 181,тис.грн.

Рис. 3.3. Динаміка росту кединого портфеля юридичних осіб ВАТКредобанк станом на 01.01.2007 року

Значну частину кредитних коштів 2007 року, зокрема, 63,0% кредитного портфеля юридичних осіб було спрямовано на діяльність торгових та експортно-імпортних операцій корпоративних клієнтів. У той же час у кредитному портфелі Банку спостерігається тенденція до зростання частки інвестиційних кредитів (37,9%) з відповідним зниженням питомої ваги обігових кредитів, що підтверджує інвестиційний характер вітчизняного бізнесу, створення в Україні нових виробництв, модернізацію та переобладнання старих потужностей тощо.

Розподіл клієнтської бази за сегментами (малі, середні та великі підприємства) дозволяє враховувати специфіку й особливості бізнесу клієнтів, які, у підсумку, визначають попит на ті чи інші банківські продукти та послуги. Виходячи з потреб клієнтів і прагнучи максимально повного їх задоволення, Банк визначив основні стратегічні напрями кредитування. Серед кредитних продуктів, які стали пріоритетними для клієнтів, слід відзначити:

· кредитування поточної діяльності – овердрафт, зміни в який внесено шляхом удосконалення та спрощення механізму користування овердрафтом,

· кредитна лінія на поповнення обігових коштів Бізнес – Актив, що передбачає механізм плаваючої процентної ставки;

· кредитування інвестиційної діяльності – кредитування на придбання транспортних засобів,

· кредитування на придбання та/або будівництво комерційної нерухомості під заставу комерційної нерухомості (Комерційна іпотека), проектне фінансування.

Після видачі кредиту банк формує резерв, на випадок несплати заборгованості. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках).

Банк створює та формує резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

За коштами, що містяться на кореспондентських рахунках, які відкриті в інших банках, а також депозитами до запитання в інших банках і сумнівною заборгованістю за коштами до запитання в інших банках банк починає формування резерву не пізніше 31 грудня і надалі:

- за коштами, розміщеними в банках-нерезидентах - з урахуванням ризику країни;

- за коштами, розміщеними в банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах, - на всю суму цих коштів.

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як під контролем, субстандартні, сумнівні, а також безнадійні.

Резерв під кредитні ризики формується в тій валюті, в якій враховується заборгованість.

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Банк здійснює розрахунок резервів під стандартну та нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) впродовж місяця, в якому здійснено кредитну операцію (або укладено угоду на її здійснення). Формування резервів Банк здійснює щомісячно в повному обсязі незалежно від розміру доходів за групами ризику відповідно до сум фактичної кредитної заборгованості за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу.

З метою розрахунку обсягу резерву під кредитні ризики та визначення чистого кредитного ризику Банк аналізує кредитний портфель.

Аналіз кредитного портфелю та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

- оцінка фінансового стану позичальника (контрагента Банку, крім контрагентів за факторинговими операціями);

- стан обслуговування позичальником (контрагентом Банку) кредитної заборгованості за основним боргом і відсотків (комісій та інших платежів із обслуговування боргу) за ним у розрізі кожної окремої заборгованості та спроможність позичальника надалі обслуговувати цей борг;

- рівень забезпечення кредитної операції.

Оцінка фінансового стану позичальника - банку здійснюється відповідно до методики ВАТКредобанк по оцінці фінансового стану банків - позичальників (контрагентів банку).

Оцінка фінансового стану позичальника - юридичних (крім банків) та фізичних осіб здійснюється відповідно до Методики оцінки фінансово-господарського стану позичальника ВАТКредобанк (додаток И).

Якщо банк здійснює довгострокове кредитування під інвестиційний проект, розрахунок ефективності якого (у тому числі доходу, що планується отримати від його реалізації) забезпечує погашення кредиту і відсотків/комісій за ним відповідно до умов кредитної угоди, а також за умови, що бізнес-план реалізації інвестиційного проекту виконується, то клас позичальника може бути підвищено на один рівень (шляхом присвоєння додаткових балів згідно відповідної Методики оцінки фінансового стану).

Щодо перевірки сплати кредиту, то в договорі зазначено, що клієнт повинен погашати кредит щомісячно (додатки І,Ї,Й). Тому працівник кредитного відділу (економіст) розробляє особистий графік погашення кредиту, якого клієнт повинен дотримуватися. При несплаті кредиту в зазначений у графіку день, позичальник заноситься у прострочені кредити. Працівник повідомляє позичальника про прострочення кредиту. Якщо через три дні погашення суми не відбулося, то банк може накласти штраф, у вигляді підвищення процентної ставки.

Відповідно до прокласифікованого кредитного портфеля використовуються різні рівні резервування для встановлення загальної суми резерву.

Згідно з Постановою НБУ №122 від 27 березня 1998 року загальний резерв створюється на покриття можливих витрат за стандартними кредитами. Цей резерв був сформований ВАТКредобанк у повній сумі за попередній період.4. Міжнародні розрахунки та валютні операції

Операції ВАТ Кредобанк з іноземною валютою здійснюють відділ клієнтських розрахунків, відділ обслуговування фізичних осіб та операційний відділ, які виконують:

- встановлення курсів для купівлі-продажу валют;

- ведення коррахунків в іноземній валюті;

- контроль за експортно-імпортною діяльністю;

- здійснення переказів фізичних осіб через поточний рахунок і систему WesternUnion;

- купівля - продаж дорожніх і іменних чеків,здійснення відшкодування по них;

- ведення звітності по валютних операціях;

- здійснення фінансового аналізу по операціях в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається суб’єкту господарювання для зберігання грошей і проведення розрахунків у межах законодавства України в безготівковій та готівковій іноземній валюті для здійснення поточних операцій, визначених законодавством України, та для використання і погашення кредитів (позик, фінансової допомоги) в іноземній валюті (додатки К-Р).Поточнимиторговельними операціями за поточнимирахунками в іноземній валюті є такі розрахунки:- між юридичнимиособами-резидентами іюридичнимиособами-нерезидентами під час здійснення зовнішньоекономічноїдіяльності за торговельними операціями;- між юридичними особами-резидентами на території України заумови наявності індивідуальної ліцензії Національного банку;- між юридичними особами-нерезидентами таюридичнимиособами-резидентами через юридичних осіб-резидентів (посередників)відповідно до договорів (контрактів, угод), що укладені відповіднодо законодавства України;- інші розрахунки, що здійснюються відповідно до законодавстваУкраїни.Поточними неторговельними операціями за поточнимирахунками в іноземній валюті є такі операції:- перекази заробітної плати, стипендій, пенсій, аліментів, державної допомоги, матеріальної допомоги, допомоги родичів, благодійної допомоги, виплат і компенсацій, включаючи виплати з відшкодування шкоди, заподіяної робітникам унаслідок каліцтва, професійного захворювання або іншого ушкодження здоров’я;- здійснення обмінних операцій з іноземною валютою таплатіжними документами в іноземній валюті;- виплати готівкової іноземної валюти за платіжними картками;- купівля платіжних документів в іноземній валюті;- виплати на підставі вироків, рішень, ухвал і постановсудових, слідчих та інших правоохоронних органів;- платежі, що пов’язані зі смертю громадян;- оплата зборів, мита та дії, повязані з охороною прав наобєкти інтелектуальної власності;- оплата витрат за лікування громадян у медично-профілактичнихзакладах іншої держави;- оплата навчання в навчальних закладах,стажування в закладахіншої держави;- оплата витрат, пов’язаних з відрядженням за кордон;- оплата праці нерезидентів, які працюють в Україні;- платежі у зв’язку з прийняттям спадщини;З поточного рахунку в іноземній валютіюридичнихосіб-резидентівза розпорядженням власника рахунку здійснюютьсятакі операції:- виплата готівкою для оплати праці працівникам-нерезидентам,які працюють в Україні за контрактом (договором);- виплата готівкою або платіжними документами працівникам наслужбові відрядження під час виїзду за кордон, на експлуатаційнівитрати, пов’язані з обслуговуванням транспортних засобів закордоном, представницькі витрати за кордоном відповідно дозаконодавства України;- перерахуванняна користь нерезидента за межі України зазовнішньоекономічними договорами (контрактами, угодами);- купівля іншої іноземної валюти відповідно до законодавстваУкраїни;- перерахування коштів, що надійшли як гуманітарна допомога, закордон на рахунки юридичних осіб-нерезидентів в оплатуза товарита послуги в межах потреб, визначених іноземним донором, тавідповідно до вимог Порядку використання гуманітарної допомоги;- перерахування за кордон на ім’я фізичних осіб, які тимчасовоперебувають за межами України в довгостроковому відрядженні абонавчаються, як оплата праці (або як стипендія);- перерахування для погашення заборгованості за отриманимкредитом і сплати процентів за ним;- продаж валюти уповноваженим банком;- перерахування на власний вкладний (депозитний) рахунок;- перерахування за сплату державного мита відповідно дозаконодавства України;- перерахування на власний поточний рахунок;- інші перерахування, що не суперечать законодавству України.На поточні рахунки віноземній валютіфізичнихосіб-резидентів зараховуються:- готівкова валюта;- валюта за платіжними документами, що надіслані з-за кордонуна ім’я власника рахунку відповідно до законодавства України;- валюта за іменнимиплатіжними документами (чеками),виписаними уповноваженими банками України;- валюта, переказана з-за кордону на ім’я власникарахункучерез уповноважені банки України;- валюта за іменними платіжними документами, що надіслані з-закордону на ім’я власника рахунку;- валюта, перерахована митними органами, яка була прийнята назберігання відповідно до вимог Інструкції про переміщення валюти;- валюта, одержана в порядку спадкування;- валюта, перерахована з власного поточного або власноговкладного (депозитного) рахунку в іноземній валюті;- валюта, одержана власником рахунку від погашення ощадних сертифікатів;- валюта, перерахована як кредит в іноземній валюті;- валюта, куплена уповноваженим банком за дорученням власникарахунку для погашення заборгованості за кредитом в іноземнійвалюті та сплати процентів за ним;З поточного рахунку в іноземній валюті зарозпорядженням фізичної особи-резидента або за його дорученнямпроводяться такі операції:- виплата готівкою;- виплата платіжними документами;- перерахування в межах України на рахунок іншої фізичноїособи-резидента;- перерахування на власний поточний або власний вкладний(депозитний) рахунок в іноземній валюті;- продаж на міжбанківському валютному ринку України дляподальшого зарахування на рахунок у національній валюті;- перерахування власником рахунку коштів за операціями зощадними (депозитними) сертифікатами;- купівля наперед оплачених платіжних картокміжнароднихплатіжних систем;- перерахування за межі України нерезидентам для погашеннявласної заборгованості за кредитами, позиками (проценти, комісійні, неустойка);- перерахування за кордон інвестицій;- перерахування коштів для погашення власної заборгованості заотриманим кредитом в іноземній валюті та сплати процентів за ним;- продаж на міжбанківському валютному ринку України іноземної валюти за іншу іноземну валюту з одночасним зарахуванням купленої іноземної валюти на рахунок цієї фізичної особи відповідно до умов договору.На вкладний (депозитний) рахунок в іноземній валютіфізичної особи-резидента зараховуються:- готівкова валюта;- валюта, перерахована з власного поточного або власноговкладного (депозитного) рахунку в іноземній валюті;- кошти, внесені іншою фізичною особою, якщо це передбаченодоговором банківського вкладу;- проценти на банківський вклад, якщо це передбачено договором.З вкладного (депозитного) рахунку фізичноїособи-резидента в іноземній валюті кошти повертаються шляхом:- виплати готівкою;- виплати платіжними документами;- продажу на міжбанківському валютному ринку України іноземноївалюти за іншу іноземну валюту;- перерахування на власний поточний або власний вкладний(депозитний) рахунок в іноземній валюті.Функції агента валютного контролю – обов’язкиуповноваженого банку щодо здійснення контролю за валютнимиопераціями, що проводяться резидентами і нерезидентами через цібанки. Змістом зазначеного контролю є запобігання уповноваженимибанками проведенню резидентами і нерезидентами через ці банкинезаконних валютних операцій та/або своєчасне інформуванняуповноваженими банками відповіднихдержавних органів пропорушення резидентами і нерезидентами законодавства, пов’язаного зпроведенням ними валютних операцій.

Використання іноземної валюти як засобу платежу – це розрахунок за продукцію, роботи, послуги, об’єкти права інтелектуальної власності та інші майнові права.

Переказування грошових коштів за межі України – перерахування грошових коштів у банківсько-кредитну установу, що не є суб’єктом господарської діяльності України, незалежно від того, на користь якої особи перераховуються ці кошти.

2007 року ВАТ КРЕДОБАНК був активним учасником міжбанківського ресурсного ринку, проводячи операції із залучення/розміщення кредитних ресурсів в іноземній та національній валюті як в Україні, так і за кордоном. Загальний середньоденний обіг коштів на міжбанківському ринку у гривнеаому еквіваленті становив 213,29млн.грн.,що на 37,55% за показник минулого року.

Банк має у власному портфелі ОВДП та ОВДП-ПДВ, за допомогою яких у значному обсязі проводяться операції РЕПО для підтримки ліквідності Банку.

Для залучення коштів юридичних осіб проводилися операції залучення тимчасово вільних гривневих ресурсів на депозит Ринковий. Завдяки цьому фінансовому інструменту клієнти Банку мали змогу вигідно розмістити тимчасово вільні ресурси за ставкою міжбанківського ринку на короткий термін. Банк також активно здійснював торгівлю іноземною валютою для клієнтів на торговій сесії. Наявність ліній першокласних банків дозволило максимально задовольняти конверсійні потреби клієнтів та банків-контрагентів й оптимізувати діяльність Банку на міжбанківському ринку. Слід відзначити, що за рахунок зростання клієнтської бази суттєво виросли загальні обсяги купленої-проданої валюти для клієнтів за національну валюту на торговій сесії, які становили:

• долар США – 563,38 млн.;

• євро – 214,33 млн.

Окрім торгівлі доларом США та євро, Банк виконував операції купівлі-продажу для клієнтів таких валют, як польський злотий, російський рубль, англійський фунт, швейцарський франк, датська крона, казахський тенге, шведська крона, білоруський рубль, канадський долар, японська єна, словацька крона, угорський форинт та австралійський долар. Зокрема, слід зазначити, що Банк є одним із найбільших торговців польським злотим на українському ринку. Обсяги торгівлі польським злотим на міжбанківському ринку становили 65,84 млн.

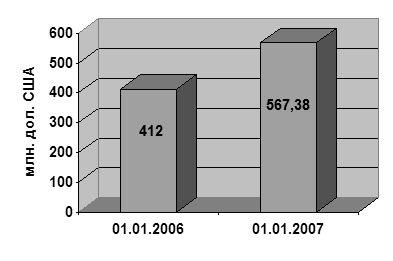

Важливим напрямом роботи Банку, який було активізовано 2007 року, стала торгівля готівковими ресурсами на міжнародному ринку. Таким чином Банк отримав можливість вчасно та сповна забезпечувати своїх клієнтів якісною іноземною готівковою валютою. Загальний обсяг операцій із торгівлі готівковими ресурсами на міжнародному ринку торік становив у еквіваленті доларів США 58,03 млн (рис. 4.1):

Рис. 4.1. Обсяги торгівлі ВАТКредобанк на міжнароному ринку станом на 01.01.2007 року.

Зростання питомої частки клієнтів, які проводять зовнішньоекономічні розрахунки в євро, у загальній клієнтській базі відобразилося збільшенням питомої ваги розрахунків у загальному кошику проведених Банком торговельних операцій на міжбанківському ринку.

2006 року тривала тенденція зростання обсягів міжнародних розрахунків клієнтів через ВАТ КРЕДОБАНК, у результаті чого загальний обсяг їх експортно-імпортних операцій зріс, порівняно з 2005-м, на більш як 16,5%. Таку позитивну динаміку зростання вдалося зберегти завдяки активному просуванню Банком на фінансовий ринок України нових конкурентних продуктів у галузі кредитування зовнішньоекономічної діяльності підприємств та поліпшенню якості послуг, пов’язаних зі здійсненням розрахунків у іноземній валюті. Слід зазначити, що саме завдяки підтримці і сприянню з боку стратегічних інвесторів РКО BankPolskiSA (Польща) і Європейського банку реконструкції та розвитку (Великобританія) у Банку відбулося значне якісне й кількісне зростання пропозиції банківських продуктів для корпоративних, а також роздрібних клієнтів.

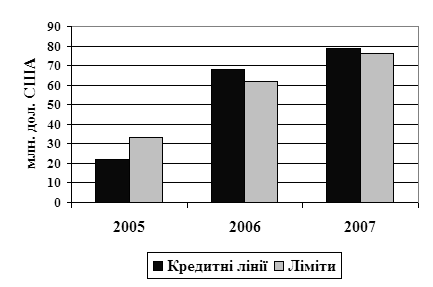

Окремої уваги заслуговує активне використання ВАТ КРЕДОБАНК документарних акредитивів та гарантій для фінансування торгових контрактів клієнтів і реалізації їх інвестиційних проектів. Протягом минулого року загальна кількість таких операцій стрімко зростала і досягла на кінець 2007 року найбільшої за увесь час існування Банку величини. Беззаперечними перевагами цих схем фінансування, порівняно зі звичайним кредитуванням, є мінімізація ризиків зовнішньоекономічної операції клієнта та зменшення загальних витрат на її проведення, бо основними джерелами кредитних коштів виступають досить дешеві ресурси іноземних банків-кореспондентів. Саме 2007 року, у результаті взаємовигідного співробітництва з провідними банками і фінансовими небанківськими установами Європи та США, передусім стратегічними інвесторами РКО Bank Polski SA (Польща) і ЄБРР (Великобританія), Банк отримав найбільші у своїй історії кредитні лінії та ліміти, загальна сума яких зростала і перевищила 154 мільйони доларів США (рис.4.2):

Рис. 4.2. Кредитні лінії та ліміти іноземних банків у ВАТКредобанк станом на 01.01.2007 року

На сьогодні ВАТ КРЕДОБАНК для проведення платежів активно використовує понад сто кореспондентських рахунків у різних валютах (48 рахунків типу NOSTRO та 69 – LORO), які відкрито в провідних банках Європи й Америки та які уможливлюють безперешкодне виконання розрахунків клієнтів практично з будь-якою країною світу (додатки СТ,УФ). Завдяки цим лімітам Банк продовжував активно й успішно фінансувати торговельні контракти своїх клієнтів, а також залучав із-за кордону необхідні кошти для реалізації довготермінових інвестпроектів, у тому числі за тісної співпраці з іноземними страховими експортними агенціями. Слід зазначити, що завдяки висококваліфікованому персоналу Банк почав ширше надавати своїм клієнтам послуги зі структурування їх торгових операцій, оцінки й аналізу експортних та імпортних контрактів, що дозволило поліпшити загальний рівень і якість кредитного обслуговування.

2007 року також відбулись певні зміни кореспондентської мережі Банку, основна мета яких оптимізувати схеми проведення платежів клієнтів в євро таким чином, щоб пришвидшити й зменшити вартість останніх. У результаті цього було відкрито нові кореспондентські рахунки у першокласних європейських банках, зокрема в Dresdner Bank AG (Німеччина), з яким укладено додатковий договір про співпрацю, що має значно покращити рівень взаємної співпраці у проведенні розрахунків, а також і документарних операцій.

Також невід’ємним поняттям при міжнародних розрахунках є валютний ризик- можливість грошових втрат в результаті коливань валютних курсів. Розрізняють конверсійний (готівковий) ризик валютних збитків по конкретним операціям в іноземній валюті і трансляційний (бухгалтерський) ризик збитків при переоцінці активів і пасивів, прибутку закордонних філій в національну валюту. В широкому плані валютний ризик складається в незбалансованості активів і пасивів в кожній валюті по термінам і сумам. Необхідно також враховувати, що зміна курсових співвідношень може призвести до довгострокових негативних наслідків через падіння конкурентоспроможності.Управління валютним ризиком передбачає визначення його степені, оцінку можливих наслідків та вибір методів страхування. Першочерговий етап у визначенні степені валютного ризику заключається в його ретельному аналізі і оцінці можливих збитків та інших наслідків, так як від цього залежить вибір конкретного методу захисту. Значна кількість ТНК і ТНБ сьогодні мають свої системи оцінки валютних ризиків і вибору методів захисту, які залежать від характеру діяльності і економічної стратегії, організаційної структури, складу активів і пасивів інституту. Для ТНК оцінка ризиків необхідна при включенні результатів діяльності закордонних компаній в баланс всієї групи.Взаємний залік ризиків по пасиву і активу - метчінг - один з самих ефективних методів обліку і оцінки валютного ризику (шляхом вирахування, наприклад, надходжень валюти з суми її відтоку можна виявити реальний розмір ризику). Більшість корпорацій і банків віддають перевагу проведенню селективного управління валютним ризиком, тобто страхувати тільки неприйнятний ризик (ризик, вірогідність якого досить велика). Частина валютного ризику може бути прийнята корпорацією в сподіванні на благополучний розвиток конюнктури - питання полягає лише в визначенні його рівня і оцінці вартості страхування. Якщо є реальна можливість отримати прибуток від зміни валютних курсів, то банк або корпорація від цього, як правило, не відказуються. При здійсненні валютних операцій важлива роль відводиться валютним ризикам. Не варто недооцінювати вплив цього фактора. Неврахування валютних ризиків може звести нанівець всі сподівання очікуваного прибутку, або ж зовсім призвести до значних втрат і збитків. Але все ж можна запобігти втратам, або хоча б зменшити їх розмір. Уміле маніпулювання валютними ризиками значно знижує рівень ризикованості валютних операцій. Одного найбільш ефективного методу не існує, в різних випадках використовуються різні способи, а також використовують їх у сукупності. Страхування валютних ризиків повністю не усуває ризик, але значно зменшує його вплив і є ефективним способом захиститу від непередбачувальних та неконтрольованих ринкових змін.Отже, правильне управління, основане на достовірній інформації та ретельному аналізі, є частковою, а іноді й повною гарантією захисту від валютних ризиків збитку.

5. Маркетинг у банку

Відповідно до програми переддипломної практики здійснено проходження практики у відділі маркетингу ВАТ Кредобанк. Завдання відділу маркетингу визначені у Положенні про організацію Головного Банку ВАТ Кредобанк.

Департамент Маркетингу є структурним підрозділом Головного Банку ВАТКредобанк.

Організаційне положення Департаменту визначає організаційну структуру Департаменту, завдання його внутрішніх структурних підрозділів, функціональні посадові обовязки, організацію системи внутрішнього контролю, межі компетенції у прийнятті рішень, принципи підпису документів та обігу кореспонденції, компетенції в межах нагляду за внутрішніми структурними одиницями Департаменту.

Організаційна структура Департаменту має такий вигляд (рис. 5.1):

Рис.5.1. Схема організаційної структуриДепартаменту маркетингу

До завдань Департаменту маркетингу належать:

1. Координація і забезпечення розробки маркетингової політики Банку, яка включає клієнтську, продуктову та цінову політику, а також політику продажу банківських продуктів.

2. Створення та управління системою маркетингової інформації.

3. Розробка системних рішень в частині сегментації клієнтів роздрібного ринку та забезпечення їх впровадження і функціонування (спільно з Департаментом корпоративного бізнесу, Департаментом роздрібного бізнесу та Департаментом карткового бізнесу).

4. Дослідження потреб окремих сегментів клієнтів в банківських продуктах і послугах.

5. Здійснення досліджень ринку і конкуренції та циклу життя продуктів, пропонованих клієнтам Банку, а також аналіз результатів таких досліджень.

6. Дослідження рівня задоволення клієнтів продуктами і послугами Банку, формування пропозицій з метою покращення якості обслуговування клієнтів.

7. Розробка системи управління відносинами з корпоративними та роздрібними клієнтами, її впровадження та управління її функціонуванням.

8. Участь у розробці і впровадженні загальних стандартів якості обслуговування клієнтів (спільно з Департаментом роздрібного бізнесу, Департаментом корпоративного бізнесу та Департаментом карткового бізнесу).

9. Участь у розробці квартальних та річних Фінансових планів Банку.

10. Планування маркетингових та рекламних заходів у системі Банку, розробка річних та квартальних бюджетів на маркетингову діяльність та заходи рекламного забезпечення продажу банківських продуктів (на підставі пропозицій структурних підрозділів, відповідальних за продаж).

11. Адміністрування бюджетом, призначеним на маркетингову діяльність (крім витрат на іміджеву підтримку, зв’язки з громадськістю, представницьких витрат, спонсорства і благодійності).

12. Розподіл та контроль використання бюджету на маркетинг та рекламу між Головним Банком та філіями за погодженням з підрозділами Банку, відповідальними за продаж (крім витрат, віднесених до компетенції Управління PR та іміджевої підтримки).

13. Нагляд та контроль за витратами у межах виділених у річному фінансовому плані бюджетних статей в частині:

· витрат на маркетинг, рекламу банківських продуктів і послуг, маркетингові дослідження;

· витрат на ремонт і технічне обслуговування рекламного обладнання, пов’язаного із рекламою банківських продуктів і послуг;

· витрат на оренду рекламних щитів, що вміщують рекламу банківських продуктів і послуг.

14. Аналіз ефективності рекламних кампаній, що проводяться в системі Банку.

15. Моніторинг реалізації планів продажу банківських продуктів і послуг корпоративним і роздрібним клієнтам та підготовка пропозицій щодо активізації продажу на окремих напрямках і ринках.

16. Визначення ефективності функціонування філійної мережі та інших каналів продажу (спільно з Департаментом планування і контролінгу).

17. Здійснення аналізу в частині конкурентоспроможності продуктової пропозиції Банку для клієнтів.

18. Ініціювання змін в процентних ставках та тарифах Банку на підставі результатів аналізу конкурентного оточення та очікувань клієнтів.

19. Підтримка філій в частині реалізації ними маркетингових завдань, в тому числі проведення навчань та інструктажів з цих питань.

20. Розробка практичних методик в частині здійснення досліджень і маркетингового аналізу місцевих та регіональних ринків.

21. Розробка пропозицій для Департаменту методології і якості щодо норм навантаження для працівників філій і відділень Банку на підставі аналізу підходів основних конкурентів.

22. Розробка принципів і процедур розгляду скарг і пропозицій клієнтів Банку.

23. Ведення реєстру скарг і пропозицій, що надходять до Банку та здійснення їх розгляду і аналізу.

24. Здійснення маркетингових акцій за рекомендаціями структурних підрозділів Головного Банку, що реалізують завдання в частині роздрібного та корпоративного бізнесу.

25. Забезпечення виготовлення і координації розповсюдження засобів реклами (буклетів, рекламних листівок та рекламно-сувернірної продукції та ін.), що мають на меті стимулювання продажу, на підставі затвердженого плану і пропозицій підрозділів, що відповідають за продаж банківських продуктів.

26. Участь у визначенні стандартів візуального стилю реклами в пресі, рекламних листівках і буклетах для всіх банківських продуктів і послуг, а також річного звіту Банку (спільно з Управлінням PR та іміджевої підтримки).

27. Організація тендерів по відбору сторонніх організацій для розробки, виготовлення та розміщення реклами банківських продуктів і послуг, координація співпраці Банку з ними.

28. Подання пропозицій щодо актуалізації змісту веб-сторінки, поновлення даних, розміщених в системі голосової інформаційної лінії Банку, а також інших інформаційно-довідкових сервісах (як зовнішніх, так і внутрішніх).

До завдань сектору реклами роздрібних продуктів (СРРП) належать:

1. Розробка системи управління відносинами з роздрібними клієнтами, її впровадження та управління її функціонуванням.

2. Участь у розробці і впровадженні загальних стандартів якості обслуговування роздрібних клієнтів (спільно з Департаментом роздрібного бізнесу, Департаментом карткового бізнесу, Управлінням PR та іміджевої підтримки, Департаменту методології і якості).

3. Планування маркетингових та рекламних заходів у системі Банку, розробка річних та квартальних бюджетів на маркетингову діяльність та заходи рекламного забезпечена продажу банківських продуктів для роздрібних клієнтів (на підставі пропозицій Департаменту роздрібного бізнесу, Департаменту карткового бізнесу, Управління іпотеки і фінансування нерухомості – підрозділів, відповідальних за продаж продуктів роздрібним клієнтам).

4. Адміністрування бюджетом, призначеним на маркетингову діяльність в частині рекламного забезпечення продажу банківських продуктів для фізичних осіб.

5. Розподіл та контроль використання бюджету на маркетинг та рекламу продуктів для фізичних осіб між Головним Банком та філіями за погодженням з підрозділами Банку, відповідальними за продаж продуктів для роздрібних клієнтів.

6. Нагляд та контроль за витратами у межах виділених у річному фінансовому плані бюджетних статей в частині:

· витрат на маркетинг, рекламу банківських продуктів і послуг для фізичних осіб;

· витрат на придбання, ремонт та технічне обслуговування рекламного обладнання, повязаного із рекламою банківських продуктів і послуг для фізичних осіб.

7. Розробка планів та бюджетів рекламної підтримки продажу банківських продуктів для фізичних осіб, організація виготовлення рекламної продукції, та подальший аналіз ефективності рекламних кампаній , що проводяться в системі Банку.

8. Моніторинг реалізації планів продажу банківських продуктів і послуг роздрібним клієнтам та підготовка пропозицій щодо активізації продажу на окремих напрямках і ринках.

9. Підтримка філій в частині реалізації ними маркетингових завдань, в тому числі проведення навчань та інструктажів з цих питань.

10.Здійснення маркетингових акцій за рекомендаціями структурних підрозділів Головного Банку, що реалізують завдання в частині роздрібного бізнесу.

11.Забезпечення виготовлення і координації розповсюдження засобів реклами в місцях продажі, що мають на меті стимулювання продажу продуктів для фізичних осіб, на підставі затвердженого плану і пропозицій підрозділів, що відповідають за продаж банківських продуктів для роздрібних клієнтів.

12.Участь спільно з Управлінням PR та іміджевої підтримкиу визначенні стандартів візуального стилю реклами в пресі, рекламних листівках і буклетах для всіх банківських продуктів і послуг для роздрібних клієнтів.

13.Організація тендерів по відбору сторонніх організацій для розробки, виготовлення та розміщення реклами банківських продуктів і послуг для роздрібних клієнтів, координація співпраці Банку з ними.

14.Подання пропозицій щодо актуалізації змісту веб-сторінки, поновлення даних про продукти для роздрібних клієнтів, розміщених в системі голосової інформаційної лінії Банку, а також інших інформаційно-довідкових сервісах (як зовнішніх, так і внутрішніх).

Надання пропозиції в частині реалізації co-brand–проектів та аналіз їх ефективності.

До завдань сектору реклами корпоративних продуктів (СРКП) належать:

1. Моніторинг функціонування систем управління відносинами з корпоративними клієнтами.

2. Розробка пропозицій з питань електронних продаж корпоративних продуктів та послуг до Плану маркетингу на плановий рік, підготовка, пов’язаних з цим змін та доповнень до Плану.

3. Розробка пропозицій до оперативних планів рекламних заходів з підтримки продаж продуктів та послуг для корпоративних клієнтів і підприємців, що реалізуються Головним банком в межах річних та квартальних бюджетів на ці цілі.

4. Контроль відповідності змісту та суми витрат на реалізацію маркетингового плану Головного банку в частині електронних продаж корпоративних продуктів та послуг, реалізації co-brand проектів.

5. Аналіз ефективності електронних продаж та co-brand проектів на підставі інформації про продаж та доходи від таких банківських продуктів та послуг, наданої Департаментом корпоративного бізнесу, Департаментом цінних паперів, Управлінням документарних операцій, іншими підрозділами Банку, відповідальними за продаж продуктів та послуг для корпоративних клієнтів.

6. Надання роз’яснень філіям Банку в частині реалізації ними co-brand проектів.

7. Забезпечення виготовлення і розповсюдження засобів реклами (інтернет банерів, банерів-заставок на екрани банкоматів, електронних листів та повідомлень, тощо), що мають на меті стимулювання продаж, на підставі затвердженого маркетингового плану.

8. Здійснення заходів з підготовки тендерів по відбору сторонніх організацій для розробки, виготовлення та розміщення реклами банківських продуктів і послуг.

9. Актуалізація змісту веб-сторінки, системи голосової інформаційної лінії Банку, а також інших інформаційно-довідкових сервісах в частині корпоративних продуктів на підставі подань підрозділів Банку, відповідальних за організацію продаж таких продуктів.

10. Виконання інших доручень і завдань начальника сектору.

Особлива увага буде приділена створенню пропозицій комплексного пакету банківських продуктів, запровадження принципів відповідності життєвих циклів продуктів та методик їх продажу. Маркетингові комунікації здійснюються виходячи з наступних принципів: конкурентна перевага продукту, цільові групи споживачів, якісні зміни, яких повинен набути продукт.

У серпні 2005 року Правління та Спостережна рада Банку затвердили нову Стратегію динамічного розвитку ВАТ КРЕДОБАНК на 2005-2008 роки, яка передбачає активну політику з нарощення клієнтської бази, обсягів операцій, збільшення ринкової частки із забезпеченням належного рівня безпеки для клієнтів, що спирається на всебічну підтримку стратегічного інвестора PKOBPSA. Суть Стратегії полягає у динамічному зростанні Банку на фоні динамічного розвитку банківського ринку та української економіки.

Місія Банку-реалізація сподівань клієнтів, акціонерів та персоналу Банку шляхом етичного ведення бізнесу, забезпечення високої якості послуг зі збільшенням ринкової частки і зростанням ринкової вартості Банку.

Основні стратегічні цілі:

· збільшення ринкової частки Банку на українському ринку послуг з 1% до 2% за обсягом чистих активів, що дозволить увійти до десятки найбільших банків України;

· зростання ефективності діяльності Банку.

При реалізації Стратегії динамічного розвитку стратегіч- ними бізнес-пріоритетами Банку є такі сегменти фінансового ринку:

· роздрібний сегмент, у тому числі:

– обслуговування масового клієнта;

– іпотека і фінансування нерухомості;

– індивідуальне (privat-banking) обслуговування через спеціалізовані канали продажу;

· корпоративний сегмент, насамперед:

– малі та середні підприємства;

– підприємства, що здійснюють експортно-імпортну діяльність;

– спільні україно-польські підприємства.

6. Проектне фінансування

Фінансування ВАТКредобанк довгострокових інвестиційних проектів передбачає направлення кредитних коштів на:

- фінансування будівництва та реконструкцію об’єктів житлового, нежитлового, виробничого, соціально-побутового призначення;

- розширення, реконструкцію та модернізацію виробничих потужностей діючих суб’єктів господарювання (придбання Позичальником основних засобів, які мають тривалий термін амортизації) та інших виробничих фондів (включаючи і земельну ділянку);

- нормативне збільшення постійного обігового капіталу Позичальника (придбання сировини, матеріалів тощо) у тісному зв’язку з реалізацією інвестиційного проекту;

- інноваційне інвестування в нематеріальні активи (придбання та впровадження нових технологій, ноу-хау тощо).

ВАТ Кредобанк може надавати кредити на фінансування інвестиційних проектів як із власних коштів Банку, так, на умовах участі у синдикованому та консорціумному кредитуванні, із коштів кредитних ліній міжнародних фінансових організацій, під страхове покриття експортних кредитних агентств, з використанням інструментів міжнародного торгового фінансування (акредитиви, гарантії, проектне фінансування тощо).

Основними вимогами до інвестиційних проектів є:

- наявність необхідних дозволів і ліцензій, проектно-кошторисної документації для реалізації інвестиційного проекту;

- наявність власного внеску Позичальника в інвестиційний проект (не менше 20% від вартості інвестиційного проекту);

- наявність у Позичальника джерел для фінансування необхідних витрат до початку впровадження інвестиційного проекту;

- наявність бізнес-плану, який підтверджує ефективну реалізацію інвестиційного проекту;

- самоокупність інвестиційного проекту протягом терміну кредиту.

Інформація для аналізу оцінки інвестиційного проекту отримується з документів, які надаються Позичальником у Банк для розгляду питання про надання кредиту, відповідно до вимог Положення про кредитування юридичних осіб ВАТКредобанк.

При проведенні попереднього аналізу інвестиційного проекту відповідальний працівник служби кредитування юридичних осіб:

· з’ясовує ціль інвестиційного проекту;

· з’ясовує наявність необхідних дозволів та ліцензій для здійснення інвестиційного проекту, договорів та контрактів;

· аналізує бізнес-план Позичальника для реалізації інвестиційного проекту.

· аналізує структуру забезпечення за кредитною операцією, яке пропонується Позичальником;

· аналізує джерела фінансування інвестиційного проекту та їх співвідношення до власного капіталу (співвідношення запозичений / власний капітал з урахуванням нового кредиту повинно бути не більше 80 / 20).

· здійснює аналіз фінансової звітності Позичальника

Бізнес-план є основою для аналізу інвестиційного проекту. Він має відображати специфіку саме того бізнесу, що реалізується в умовах конкретного регіону, та повинен мати всю інформацію, необхідну Інвестору для прийняття ним рішення щодо участі в реалізації інвестиційного проекту та/або Банку для прийняття рішення щодо надання

У бізнес-плані визначаються:

· масштаби і форми бізнесу Позичальника;

· найважливіші показники маркетингу,

· виробнича і фінансова діяльність;

· сировинне, технічне і кадрове забезпечення інвестиційного проекту;

· фінансовий та виробничий план;

· обсяги необхідних інвестицій і терміни їх повернення;

· ризики, повязані з реалізацією інвестиційного проекту, та інші його характеристики,

· наводяться необхідні розрахунки окупності інвестиційного проекту, розрахунок прибутків-збитків та грошові потоки по інвестиційному проекту.

Підходи до аналізу бізнес-плану диференціюються залежно від характеру інвестиційного проекту.

Якщо в інвестиційному проекті участь беруть іноземні інвестори додатково можуть бути викладені основні положення державного і правового регулювання даного бізнесу в Україні.

В окремих випадках умови можуть бути переглянутими за рішенням Кредитного комітету (комісії) ВАТКредобанк.

Позичальник повинен мати необхідний обсяг власних коштів для витрат, що здійснюються до початку впровадження інвестиційного проекту (проценти та комісії Банку, витрати на розмитнення обладнання тощо). Джерелом коштів може виступати робочий капітал, нерозподілений прибуток, спонсорський внесок тощо.

Результатом аналізу бізнес-плану та фінансової звітності Позичальника є висновок відповідального працівника служби кредитування юридичних осіб Банку щодо правильності розрахунків Позичальником прибутковості, самоокупності інвестиційного проекту, відповідності доходної та витратної частин інвестиційного проекту та доцільності або недоцільності його фінансування.

Фінансовий аналіз інвестиційних проектів передбачає низку припущень:

· змінні витрати змінюються пропорційно до обсягу виробництва;

· постійні операційні витрати однакові для будь-якого обсягу виробництва продукції, а незмінні витрати вважаються постійними;

· ціна продукту(послуги) вважається постійною протягом періоду здійснення аналізу інвестиційного проекту;

· не враховуються зміни виробничих запасів потягом життєвого циклу інвестиційного проекту;

· частка продажу продукції (послуги) в обсязі валового доходу позичальника не змінюється (якщо інше не передбачено бізнес-планом).

Прогноз руху грошових коштів по інвестиційному проекту складається для оцінки можливості інвестиційного проекту бути самоокупним як мінімум протягом строку, на який залучається кредит, тобто генерувати достатні грошові надходження для покриття всіх валових витрат, виконання обов’язкових платежів (податки, збори) та обслуговування кредиту, який був наданий для фінансування інвестиційного проекту (платежі по процентам, комісіям, погашення основного боргу).

Прогноз руху грошових коштів по інвестиційному проекту складаються окремо для інвестиційного проекту та інвестиційного проекту разом з поточною діяльністю Позичальника. У випадку, коли інвестиційний проект не передбачає створення нового виробництва або випуску нових видів продукції/послуг в порівнянні з існуючими, розрахунки здійснюються лише для всієї діяльності Позичальника (інвестиційний проект разом з поточною діяльністю).

Аналіз інвестиційного проекту здійснюється за детально обгрунтованими даними, як по інвестиційному проекту, так і за поточною діяльністю, з урахуванням: інфляційних процесів, підвищеної процентної ставки за кредитом.

Для розрахунку показників ефективності інвестиційного проекту використовуються:

· процентна ставка по кредиту, підвищена на 2 процентних пункти від процентної ставки, яка буде фактично застосовуватись;

· обсяги продажів за інвестиційним проектом, в яких максимально враховані період виходу нового продукту(послуги) на ринок, коефіцієнти виходу на проектну потужність та завантаження обладнання, сезонність продажів (якщо сезонність має місце) тощо;

· сезонні коливання цін на сировину або продукцію (якщо сезонність має місце);

· період обігу дебіторської та кредиторської заборгованості;

· графік виконання робіт (здійснення витрат) по інвестиційному проекту;

· повний перелік змінних витрат з розрахунком норми кожного виду витрат (у натуральних одиницях та ціни з податком на додану вартість (далі – ПДВ)) на одиницю продукції;

· повний перелік умовно-постійних витрат з розрахунком середньомісячної вартості кожного виду витрат з ПДВ;

· форма розрахунку амортизації для основних засобів по групахіззазначеннямзалишковоївартості на останню звітну дату, із зазначенням норм амортизації, які застосовуються Позичальникомдля кожної групи основних засобів з урахуванням чинного законодавства;

· штатний розклад працівників Позичальника із зазначенням кількості, окладів, ставки нарахування на заробітну плату. Для працівників, які працюють від виробітку – їх кількість із зазначенням коефіцієнтів, залежних від обсягів виробництва продукції;

· ставки по податках, зборах, акцизах тощо;

· технологічна схема виробництва (яка впливає на терміни оборотності обігового капіталу).

Щодо ризиків інвестиційних проектів, то їх наліз припускає облік усіх змін зовнішніх і внутрішніх факторів реалізації інвестиційного проекту, у тому числі політичних, адміністративних, нормативних, економічних, фінансових, соціальних, екологічних тощо, як у бік погіршення, так і у бік поліпшення. Результати аналізу ризиків та чутливості інвестиційного проекту, проводяться підрозділом оцінки кредитних ризиків Банку та викладаються в карті кредитних ризиків по довгостроковим кредитам.

7. Інвестиційне кредитування

Інвестиції - це всі види майнових і інтелектуальних цінностей, які вкладаються в об’єкти підприємницької діяльності і інших видів діяльності в результаті чого утворюється прибуток або досягається соціальний ефект.

До майнових і інтелектуальних цінностей відносять:

- кошти;

- цільові банківські метали;

- паї, акції та інші цінні папери;

- рухоме і нерухоме майно;

- майнові права, що випливають із авторського права, сукупність технічних, технологічних, комерційних і інших знань оформлених у вигляді технічної, технологічної документації, права користування землею, іншими ресурсами, інші цінності.

Інвестиційні кредити надаються для технічного переоснащення підприємств, придбання обладнення, устаткування, на реконструкцію, будівництво та фінансування інших капіталовкладень.

Позичальники та їх проекти, які бажають отримати інвестиційні кредити, повинні відповідати критеріям прийнятності й вимогам ВАТ Кредобанк. Умови кредитування узгоджуються з установами, які приймають участь в кредитуванні (якщо такі наявні).