Виды анализа

СОДЕРЖАНИЕ: СИБИРСКИЙ ИНСТИТУТ ФИНАНСОВ И БАНКОВСКОГО ДЕЛА КУРСОВАЯ РАБОТА Кафедра: ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Тема: Виды анализа Выполнил: Проверил: г.Новосибирск98СИБИРСКИЙ ИНСТИТУТ ФИНАНСОВ И БАНКОВСКОГО ДЕЛА

КУРСОВАЯ РАБОТА

Кафедра: ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Тема: Виды анализа

Выполнил:

Проверил:

г.Новосибирск’98

СОДЕРЖАНИЕ

| Введение.......................................................................................... |

3 |

| 1. Финансовая отчетность ............................................................. |

4 |

| 1.1 Отчет о движении денежных средств ...................................... |

6 |

| 1.2 Свободный денежный поток ................................................... |

10 |

| 2. Аналитические коэффициенты .................................................. |

12 |

| 2.1 Коэффициенты ликвидности ................................................... |

12 |

| 2.2 Коэффициенты управления активами ..................................... |

14 |

| 2.3 Коэффициенты управления источниками средств .................. |

16 |

| 2.4 Коэффициенты рентабельности .............................................. |

18 |

| 2.5 Коэффициенты рыночной активности и положения на рынке ценных бумаг ................................................................ |

19 |

| 2.6 Сравнительный анализ и анализ тренда ................................. |

20 |

| 3. Вертикальный анализ ................................................................ |

24 |

| 4. Анализ по схеме фирмы «Du Pont» ............................................ |

25 |

| 5. Анализ по центрам ответственности ......................................... |

28 |

| 6. Источник данных о положении в отрасли ................................ |

28 |

|

6.1 Внешние источники информации ............................................ |

28 |

| 6.2 Внутренние источники информации ....................................... |

29 |

| 7. Проблемы анализа финансовой отчетности ............................. |

29 |

| 7.1 Обеспечение сопоставимости данных ..................................... |

29 |

| 7.2 Условность данных для сравнительного анализа ................... |

30 |

| 7.3 Комментарии к финансовой отчетности ................................. |

30 |

| 7.4 Интерпретация результатов ..................................................... |

31 |

| 7.5 Влияние методов учета ............................................................. |

31 |

| 7.6 Вуалирование отчетности ........................................................ |

32 |

| 7.7 Эффект инфляции ..................................................................... |

33 |

| Резюме ............................................................................................ |

34 |

Введение

Анализ финансового состояния имеет первостепенное значение для широкого круга пользователей: менеджеров, аналитиков, инвесторов, кредиторов и показателем его значимости может служить то обстоятельство, что, согласно последним данным Министерства торговли США, самые высокие заработки среди служащих корпораций в возрасте от 25 до 30 лет имеют специалисты по финансовому анализу и контролю. Более того, эта тенденция нарастает - в Соединенных Штатах, как и во всем мире, ключом к успеху является управление затратами и эффективностью использования ресурсов, а потому специалисты в этой области ценятся выше прочих. Содержание анализа финансового состояния зависит от поставленной цели, которая может подразумевать комплексный анализ сильных и слабых сторон деятельности фирмы либо, например, сравнительно простой анализ ее краткосрочной ликвидности. Поскольку информационной базой подобных расчетов является финансовая (бухгалтерская) отчетность фирмы, я рассматриваю в этой курсовой работе основные методы ее анализа. Отметим, что финансовое положение фирмы отражает результаты ее деятельности в прошлом; гораздо более интересен вопрос о тенденции его в будущем. Поэтому аналитики применяют описанные в этой работе методы анализа для прогнозных расчетов.

1. Финансовая отчетность

Годовой отчет корпорации содержит описание результатов деятельности фирмы за прошедший год и анализ складывающихся тенденций, которые повлияют на ее будущие операции. Однако наиболее важной частью отчета является собственно финансовая отчетность, включающая по крайней мере три основные формы - отчет о прибылях и убытках, баланс и отчет о движении денежных средств . Эти формы дают возможность получить комплексную оценку финансового состояния фирмы. В отчете приводится подробная информация за 2-3 последних года, а также основные статистические данные в динамике за 5-10 лет.

Таблица 1.1

Отчет о прибылях в убытках на конец года - 31 декабря

«Southern Metals» (в млн. дол., кроме показателей на 1 акцию, в дол.)

| 1992 |

1991 |

|

| Выручка от реализации |

3000 |

2850 |

| Затраты и расходы: |

||

| Затраты труда и материалов |

2544 |

2413 |

| Амортизация |

100 |

90 |

| Коммерческие расходы |

22 |

20 |

| Общие и административные расходы |

40 |

35 |

| Расходы по договорам аренды |

28 |

28 |

| Общие затраты |

2734 |

2586 |

| Прибыль до вычета процентов и налогов |

266 |

264 |

| Проценты к уплате: |

||

| Векселя |

8 |

2 |

| Закладные облигации |

40 |

42 |

| Необеспеченные залогом облигации |

18 |

3 |

| Всего расходов по выплате процентов |

66 |

47 |

| Прибыль до вычета налогов |

200 |

217 |

| Налоги ( 40 % ) |

80 |

87 |

| Чистая прибыль до выплаты дивидендов по привилегированным акциям |

120 |

130 |

| Дивиденды по привилегированным акциям |

10 |

10 |

| Чистая прибыль, доступная владельцам обыкновенных акций |

110 |

120 |

| Распределение чистой прибыли: |

||

| Дивиденды по обыкновенным акциям |

90 |

80 |

| Нераспределенная прибыль |

20 |

40 |

| Обыкновенная акция: |

||

| Цена |

28,50 |

29,00 |

| Доход (EPS)a |

2,20 |

2,40 |

| Дивиденд (DPS)a |

1,80 |

1,60 |

| Цена привилегированной акции |

102,00 |

98,00 |

a Число выпущенных в обращение обыкновенных акций - 50 млн. см. табл. 18.2. Расчет EPS базируется на показателе прибыли, доступной владельцем обыкновенных акций, т. е. дивиденды по привилегированным акциям исключены. Значения EPS и DPS по данным за 1992 г. рассчитаны следующим образом:

чистая прибыль, доступная владельцам

обыкновенных акций 110 000 000 дол.

EPS = ---------------------------------------------------------- = --------------------- 2,20 дол.

число обыкновенных акций в обращении 50 000 000

дивиденды, выплаченные владельцам

обыкновенных акций 90 000 000 дол.

DPS = ----------------------------------------------------------- = ---------------------- = 1,80 дол.

число обыкновенных акций в обращении 50 000 000

В табл. 1.1 приведены отчеты о прибылях и убытках за 1992 и 1991 гг. компании «Southern Metals», главного производителя изделий из алюминия, а в табл. 18.2 - ее баланс за те же годы. Отметим наиболее существенные характеристики этих отчетов.

1. Доходы и дивиденды . Компания в 1992 г. получила прибыль для акционеров в размере 110 млн дол. и выплатила в виде дивидендов по обыкновенным акциям 90 млн дол. Доход на акцию (EPS) составил 2.2 дол., а дивиденд на акцию (DPS) - 1.80 дол.

2. Денежные средства и другие активы . Хотя все активы оцениваются в долларах, только наличные деньги являются реальными деньгами. Мы видим из табл. 18.2, что компания имеет на счете 50 млн. дол., в то время как краткосрочная кредиторская задолженность составляет 300 млн. дол. Имеющиеся у компании немонетарные активы, возможно, будут конвертированы в наличность в течение года, однако пока это лишь предположение и эти активы не представляют собой реальных денежных средств.

3. Собственные и привлеченные средства . В балансе представлены два вида источников средств - акционерный (собственный) капитал и привлеченные (заемные) средства. Они связаны следующим балансовым уравнением (данные 1992 г.):

активы - привлеченные средства = собственный капитал

2 000 000 000 дол. - 1 100 000 000 дол. = 900 000 000 дол.

Привлеченные средства включают две группы счетов - краткосрочную (300 млн. дол.) и долгосрочную (800 млн. дол.) кредиторскую задолженность, или краткосрочные и долгосрочные пассивы. Допустим, что стоимость активов уменьшилась. Предположим, например, что часть дебиторской задолженности списана как безнадежная. Поскольку обязательства перед кредиторами остаются неизменными, величина собственного капитала уменьшается. Поэтому риск потерь от изменения стоимости активов ложится в основном на акционеров, прежде всего на держателей обыкновенных акций. Заметим, однако, что при возрастании стоимости активов соответствующий доход принадлежит исключительно владельцам обыкновенных акций.

4. Структура собственного капитала . Этот раздел источников средств под разделяется на четыре группы: привилегированные акции, обыкновенные акции, эмиссионный доход и нераспределенная прибыль. Нераспределенная прибыль накапливается за счет реинвестирования части прибыли фирмы вместо ее распределения в качестве дивидендов. Три других счета возникают в результате эмиссии акций как способа привлечения капитала фирмы. Обыкновенная акция нередко имеет номинал - так, в «Southern Metals» он равен 1 дол. Теперь допустим, что компания разместила 1 млн. дополнительных акций по цене 30 дол. За каждую. В этом случае она получит 30 млн. дол. и денежные средства воз растут. Из этой суммы 1 млн. будет отражен на счете «акционерный капитал», субсчет «обыкновенные акции», а 29 млн. составят эмиссионный доход. Таким образом, после этой эмиссии общая стоимость оплаченных обыкновенных акций составит 51 млн., а эмиссионный доход - 119 млн.

5 Временной аспект . Баланс можно представить как снимок финансового положения фирмы на определенный момент, например на 31 декабря 1992 г. Отчет о прибылях и убытках дает сведения об операциях за длительный период, например за календарный год - 1992-й.

б. Нераспределенная прибыль . Эта статья баланса показывает, какую часть полученной прибыли фирма реинвестировала. Важно отметить, что данный источник средств используется прежде всего для приобретения оборудования и товарно-материальных запасов. Таким образом, нераспределенная прибыль, показанная в балансе, не представляет собой наличных денег и не может быть использована в качестве источника средств в банке, например для выплаты дивидендов.

1.1 Отчет о движении денежных средств

20 лет назад большинство годовых отчетов включали форму Отчет об источниках средств и их использовании. Отчет имел целью дать представление о сформированных фирмой в истекшем году фондах и их использовании. Например, какой из источников средств (банковские кредиты или нераспределенная прибыль) был приоритетным для получения дополнительных финансовых ресурсов и каким образом эти ресурсы были использованы - для погашения облигаций, строительства новых предприятий, Приобретения товарно-материальных запасов или выплаты дивидендов. Можно было взглянуть на отчет и увидеть все источники и статьи расходов (отметим, что они совпадали по общей сумме), понять, каким образом фонды формировались и использовались, однако не имелось обобщающего показателя, который позволял бы судить об улучшении или ухудшении финансового состояния компании на конец года.

Постепенно в соответствии с общепринятыми бухгалтерскими принципами компании изменили название отчетной формы на Отчет об изменениях в финансовом положении. Структура отчета не Претерпела серьезных изменений,

Однако сменился акцент - отчет готовился для того, чтобы показать не только Все источники средств и их использование, но и изменение чистого оборотного Капитала. Полагали, в общем-то справедливо, что если чистый оборотный капитал возрос, то и финансовое положение фирмы укрепилось.

Недавно Совет по стандартам финансового учета (FASB) выпустил Положение № 95, предлагающее компаниям использовать новую форму отчетности, Основным содержанием которой является движение денежных средств, а не Характеристика факторов изменения собственных оборотных средств. Новая форма, названная Отчетом о движении денежных Средств, содержит три раз дела: 1) текущая деятельность, 2) инвестиционная деятельность, 3) финансовая Деятельность. Считается, что эта форма более полезна и информативна для финансового анализа

Ключевая идея в составлении данной отчетной формы заключается в определении изменения по каждой статье баланса и занесении этой величины в графу источник или использование в соответствии со следующими правилами.

Таблица 1.2

Баланс на 31 декабря «Southern Metals» (в млн. дол.)

| Актив |

1992 |

1991 |

Пассив |

1992 |

1991 |

| Денежные средства |

50 |

55 |

Кредиторская задолженность |

60 |

30 |

| Ликвидные ценные бумаги |

0 |

25 |

Векселя к оплате |

100 |

60 |

| Дебиторская задолженность |

350 |

315 |

Задолженность по оплате труда |

10 |

10 |

| Запасы |

300 |

215 |

Отложенные н выплате налоги |

130 |

120 |

| Всего оборотных средств |

700 |

610 |

Всего краткосрочных пассивов |

300 |

220 |

| Основные средства (первоначальная стоимость) |

1800 |

1470 |

Закладные облигации |

500 |

520 |

| Износ |

500 |

400 |

Необеспеченный облигационный заем |

300 |

60 |

| Основные средства (остаточная стоимость) |

1300 |

1070 |

Всего долгосрочных пассивов |

800 |

580 |

| Акционерный капитал: |

|||||

| Привилегированные акции (1 млн. акций, процентная ставка 10 %, номинал 100 дол.) |

100 |

100 |

|||

| Обыкновенные акции (50 млн. акций, номинал 1 дол.) |

50 |

50 |

|||

| Эмиссионный доход |

90 |

90 |

|||

| Нераспределенная прибыль |

660 |

640 |

|||

| Обыкновенный акционерный капитал |

800 |

780 |

|||

| Собственный капитал |

800 |

880 |

|||

| Баланс |

2000 |

1680 |

Баланс |

2000 |

1680 |

.

Таблица 1.1.1

Изменения в статьях бухгалтерского баланса «Southern Metals» (в млн. дол.)

| Бухгалтерский баланс |

Изменение |

||||

| 31.12.92 |

31.12.91 |

Источник |

использование |

||

| Денежные средства |

50 |

55 |

5 |

-- |

|

| Ликвидные ценные бумаги |

0 |

25 |

25 |

-- |

|

| Дебиторская задолженность |

350 |

315 |

-- |

35 |

|

| Запасы |

300 |

215 |

-- |

85 |

|

| Основные средства (первоначальная стоимость) |

1800 |

1470 |

-- |

330 |

|

| Износ |

500 |

400 |

100 |

-- |

|

| Кредиторская задолженность |

60 |

30 |

30 |

-- |

|

| Векселя к оплате |

100 |

60 |

40 |

-- |

|

| Задолженность по оплате труда |

10 |

10 |

-- |

-- |

|

| Отложенные к выплате налоги |

130 |

120 |

10 |

-- |

|

| Закладные облигации |

500 |

520 |

-- |

20 |

|

| Необеспеченный облигационный заем |

300 |

60 |

240 |

-- |

|

| Привилегированные акции |

100 |

100 |

-- |

-- |

|

| Обыкновенные акции |

50 |

50 |

-- |

-- |

|

| Эмиссионный доход |

90 |

90 |

-- |

-- |

|

| Нераспределенная прибыль |

660 |

640 |

20 |

-- |

|

| 470 |

470 |

||||

а Износ - это контрарная статья, поэтому его увеличение приводит к росту величины источников средств.

Источники . 1. Включается увеличение кредиторской задолженности или собственных средств. Примерами являются получение займа и выпуск обыкновенных акций.

2. Включается уменьшение активов. Пример - продажа части запасов.

Использование . 1. Включается уменьшение кредиторской задолженности или собственных средств. Пример - погашение ссуды.

2. Включается увеличение активов. Пример - покупка основных средств.

Итак, источники финансирования включают банковские ссуды, нераспределенную прибыль, дополнительно выпущенные акции, а также денежные средства, полученные от продажи активов и погашения дебиторской задолженности. Использование средств включает приобретение основных средств и производственных запасов, погашение кредитов и займов, выкуп акций и др.

Табл. 1.1.2 показывает изменения в статьях баланса компании «Southern Metals» в течение календарного года - 1992-го - с распределением этих изменений по статьям источников средств и их использования. Итоговые суммы по источникам денежных средств и их использованию совпадают и равны 470 млн. дол. Заметим, что табл. 1.1.2 не включает расчетные статьи, такие как сумма оборотных средств в целом и остаточная стоимость основных средств, Это сделано для того, чтобы избежать двойного счета при составлении отчета о движении денежных средств.

Таблица 1.1.2

Отчет о движении денежных средств «Southern Metals» (в млн. дол.)

I. Движение денежных средств от основной деятельности

| Чистая прибыль |

120 |

| Поступление денежных средств |

|

| Амортизация |

100 |

| Увеличение кредиторской задолженности |

30 |

| Увеличение отложенных к выплате налогов |

10 |

| Использование (отток) денежных средств: |

|

| Увеличение дебиторской задолженности |

-35 |

| Увеличение запасов |

-85 |

| Денежный поток от основной деятельности |

140 |

II. Движение денежных средств от инвестиционной деятельности

| Приобретение основных средств |

-330 |

III. Движение денежных средств от финансовой деятельности

| Прирост в векселях к уплате |

40 |

| Увеличение необеспеченного облигационного займа |

240 |

| Погашение закладных облигаций |

-20 |

| Выплата дивидендов |

-100 |

| Денежный поток от финансовой деятельности |

160 |

| Прирост (снижение) остатка денежных средств и их эквивалентов |

-30 |

| Остаток денежных средств и их эквивалентов на начало года |

80 |

| Остаток денежных средств и их эквивалентов на конец года |

50 |

Данные, содержащиеся в табл. 1.1.2 используются далее в качестве исходных для составления отчета о движении денежных средств. Заметим, что все показатели граф изменение из табл. 1.1.2. За исключением нераспределенной прибыли, перенесены в табл. 1.4. Вместо того чтобы привести данные об изменении нераспределенной прибыли, ее факторы - чистая прибыль и начисленные дивиденды - показываются в отчете о движении денежных средств раздельно: чистая прибыль - в источниках средств; начисленные дивиденды - в графе «использование». Денежные средства и ликвидные ценные бумаги в Табл. 1.1.2 приведены одной статьей. Как и другие крупные корпорации, компания «Southern Metals» рассматривает ликвидные ценные бумаги как эквивалент денежных средств, поэтому для характеристики финансового положения эти активы можно объединять.

Табл. 1.1.2 дает подробную характеристику источников денежных средств «Southern Metals» и их использования. 1 раздел показывает приток и отток денежных средств в результате основной деятельности. Чистая прибыль и амортизация обеспечивают приток денежных средств в размере 220 млн. дол. Из этой суммы 80 млн. дол. являются источником покрытия прироста чистого оборотного капитала, поэтому итоговое сальдо денежного потока в результате основной деятельности показывает приток денежных средств в размере 140 млн. дол. Этому разделу анализа денежного потока уделяется особое внимание, поскольку именно в результате основной деятельности должна формироваться основная часть денежных поступлений Если в результате основной деятельности наблюдается отток денежных средств, а разумных объяснений причин этого, равно как и благоприятного прогноза на будущее, нет, можно сделать вывод, что фирма испытывает серьезные финансовые проблемы.

Значительная часть поступающих на предприятие денежных средств используется на увеличение основных средств; это и показано во II разделе Движение денежных средств от инвестиционной деятельности. Большие затраты на приобретение основных средств не вызывают тревоги, если фирма эффективно использует свою материально-техническую базу, и потому есть основание ожидать, что инвестирование в новые активы увеличит доходы д прибыль.

Финансовая деятельность компании «Southern Metals», как показано в III разделе, включает получение банковских ссуд (векселя к оплате) и эмиссию облигаций. Компания погасила часть ипотечных облигаций за счет фонда погашения, создаваемого из прибыли (sincing fund). В целом в течение 1992 г. «Southern Metals» увеличила сумму внешних источников финансирования на 260 млн. дол. Вместе с тем были выплачены дивиденды в размере 100 млн. дол.: таким образом, приток денежных средств в результате финансовой деятельности составил 160 млн. дол. Суммируя итоги по разделам, можно видеть, что по результатам деятельности в 1992 г. «Southern Metals», имела отток денежных средств в размере 30 млн. дол., источниками покрытия которого стала продажа имевшихся ценных бумаг (на 25 млн. дол.) и сокращение средств на счете (на 5 млн. дол.).

Отчет «Southern Metals» о движении денежных средств не выявляет ничего необычного или тревожного. Он не только показывает отток в 30 млн. дол., сложившийся в результате прежде всего приобретения основных средств, но, что важнее, он также показывает, что основная деятельность компании осуществлялась весьма прибыльно и обеспечила в 1992 г. приток денежных средств в размере 140 млн. дол. Если бы отчет показал в итоге отток денежных средств в ситуации, когда основные средства не увеличились (т. е. когда прирост основных средств равен сумме начисленного износа), тогда у нас были бы основания для беспокойства, поскольку такая ситуация может повториться и в будущем. В этом случае, если не будут приняты действенные меры, дело может закончиться финансовым крахом,

Опытные финансисты, специалисты по кредиту, финансовые спекулянты уделяют особое внимание отчету о движении денежных средств. Финансы - сфера деятельности, ориентированная прежде всего на контроль за движением денежных средств, и этот отчет является прекрасным средством такого контроля. Банковскому менеджеру достаточно изучить табл. 18.4 (или, еще лучше, серию таких таблиц за последние пять лет и на перспективу), чтобы понять, может ли данная компания генерировать необходимые ресурсы для возврата требуемой ссуды, Если прогнозируемый поток денежных средств покажется достаточным, то ссуда будет выдана. Если он вызывает сомнения, тогда банковский менеджер обратит пристальное внимание на баланс, пытаясь определить, достаточна ли стоимость активов при вынужденной их продаже для того, чтобы погасить запрашиваемую ссуду.

1.2 Свободный денежный поток

Отчет о движении денежных средств дает важный финансовый показатель, именуемый свободным денежным потоком (free cash flow). Есть много различных определений этого понятия в зависимости от цели анализа, но в основном под ним понимают результат сложения всех денежных притоков и оттоков, умевших место в отчетном периоде, включая капиталовложения и продажу активов. Приведенный в одной из последних строк отчета о движении денежных средств показатель прирост (снижение) остатка денежных средств и их эквивалентов как раз и является свободным денежным потоком. Для «Southern Metals» его значение по итогам 1992 г. - 30 млн. дол. Так, если «Southern Metals» была куплена в начале 1992 г. и если бы новые владельцы придерживались той же политики, что и администрация компании в течение года, конечным результатом был бы отток денежных средств,

Теперь предположим, что в 1991 г. группа лиц планирует скупить акции компании «Southern Metals» и для этой цели проводит анализ, включая оценку свободного денежного потока в 1992 г, Потенциальные владельцы могли бы воздержаться от выплаты дивидендов фирмы, сэкономив на этом 90 млн. дол. Далее, планируемые инвестиции в основные средства могли бы быть уменьшены до 200 млн. дол. в предположении, что без суммы в 130 млн. дол. можно обойтись. Наконец, могли бы быть запланированы продажа одного из нерентабельных предприятий компании и получение от этой сделки 100 млн. дол. наличными. При таких планах потенциальные владельцы оценили бы свободный денежный поток компании «Southern Metals» в 1992 г. как - 30 млн. дол. + 90 млн. дол. + 130 млн. дол. + 100 млн. дол. = 290 млн. дол. Эта сумма была бы доступна им для других целей, в частности для уплаты процентов на крупные кредиты, полученные для приобретения акций. В крайнем случае потенциальные владельцы могли бы даже прибавить 80 млн. дол. от снижения налогов, что увеличило бы свободный денежный поток до 370 млн. дол. Это может быть сделано в случае, когда планируется взять такую ссуду в банке, чтобы Выплата процентов свела Облагаемую налогами прибыль к нулю или даже привела к убыткам.

Анализ свободного денежного потока всегда был важен, но, пожалуй, такие профессиональные скупщики акций (их называют рейдерами), как Т. Б. Пикенс и компании LBO, например KKR, сделали больше, чем кто-либо, чтобы поднять значение такого анализа. Пикенс, KKR и другие превратили в науку методику своих расчетов, реализовав ее, в частности, на примере компании «Gulf Oil». Для каждого из многочисленных подразделений «Gulf Oil», был спрогнозирован свой денежный поток, оценена стоимость активов. Результаты расчетов были сведены в одну обобщающую оценку с целью определения ликвидационной стоимости (break-up value) фирмы в целом. Делая подобные расчеты, рейдеры и компании LBO работают в тесном контакте с такими инвестиционными банками, как «Morgan Stanley», которые используют перспективную оценку денежного потока для установления допустимой суммы кредита, предоставляемого рейдерам для подобных операций по скупке акций.

Конечно, менеджеры всегда проявляли интерес к анализу денежного потока своих компаний, однако действия рейдеров и компаний LBO невероятно усилили этот интерес. Теперь компании знают, что: 1) их цена в значительной степени зависит от величины свободного денежного потока (равно как и от объявленной балансовой прибыли), так как чем больше данная величина, тем больше будет спрос на эту компанию, и 2) если их активы не генерируют такой свободный денежный поток, который н принципе возможен при более эффективном управлении, тогда рейдеры попытаются взять компанию под свой контроль с последующим приглашением в нее более опытных менеджеров либо продажей ее активов тем компаниям, которые смогут лучше ими управлять.

В главе 24 мы рассмотрим более детально феномен поглощения одной компании другой, но сначала в следующих разделах этой главы рассмотрим методику анализа финансового состояния фирмы с целью определения сильных и слабых сторон ее деятельности

2. Аналитические коэффициенты

Бухгалтерская отчетность содержит данные о финансовом положении фирмы на определенный момент и результатах деятельности за отчетный период. Однако реальная ценность отчетности заключается в том, что она может быть использована для прогнозирования будущих доходов и дивидендов. С точки зрения инвестора, анализ финансового положения есть по существу предсказание будущего , тогда как, с точки зрения управленческого персонала, анализ финансового положения полезен и как способ предсказания будущего положения, и, что важнее, как отправной пункт для планирования действий, которые повлияют на ход событий в будущем.

Расчет финансовых показателей фирмы является обычно первым шагом финансового анализа. Аналитические коэффициенты характеризуют соотношения между различными статьями отчетности. Например, фирма А может иметь долг в размере 5 248 760 дол. и проценты к уплате в размере 419900 дол., тогда как фирма В может иметь долг в сумме 52647980 дол. и проценты к уплате в сумме 3948600 дол. Весомость этих заемных средств и способность компаний выплатить их можно установить сравнением долгов фирмы с ее активами и процента, выплачиваемого ею, с доходом, имеющимся в ее распоряжении, для выплаты процента. Такие сравнения делаются посредством анализа коэффициентов (ratio analysis).

В следующих разделах мы рассчитаем финансовые коэффициенты для компании «Southern Metals» на 1992 г. Мы сравним значения этих коэффициентов со среднеотраслевыми. Помните, что все исходные данные, используемые для расчета коэффициентов, выражены в миллионах долларов.

2.1 Коэффициенты ликвидности

Одна из первостепенных задач большинства финансовых аналитиков - анализ ликвидности. Будет ли фирма в состоянии погасить в срок свои обязательства? Компания «Southern Metals» имеет задолженность на общую сумму в 300 млн. дол., которая должна быть погашена в следующем году. Будет ли компания испытывать трудности При выполнении этого обязательства? Полный анализ ликвидности требует составления бюджета денежных средств, тем не менее основанный на соотнесении величины денежных и других текущих активов (оборотных средств) с краткосрочными пассивами (текущими обязательствами) анализ коэффициентов дает быстрый и удобный способ оценки ликвидности. Ниже рассматриваются два из используемых обычно показателей ликвидности.

Коэффициент текущей ликвидности (current ratio). Этот показатель вычисляется по формуле

коэффициент оборотные средства 700 млн. дол.

текущей = -------------------------------------------------- = 2,3.

ликвидности краткосрочные пассивы 300 млн. дол.

(В среднем по отрасли - 2.5).

Оборотные средства включают обычно денежные средства, ликвидные ценные бумаги, дебиторскую задолженность и товарно-материальные запасы. Краткосрочные пассивы состоят из счетов к оплате, краткосрочных векселей к оплате, текущей части долгосрочных пассивов, сделанных начислений (налоги, заработная плата).

Если компания сталкивается с финансовыми затруднениями, она начинает платить по своим счетам (счетам к оплате) более медленно, пытается получить банковские кредиты и т. д. Если краткосрочные пассивы растут быстрее, чем оборотные средства, то коэффициент текущей ликвидности будет снижаться, что может вызвать обоснованную тревогу, Поскольку этот коэффициент показывает, в какой мере краткосрочные пассивы покрываются активами, которые можно обратить в денежные средства в течение определенного периода, примерно совпадающего со сроками погашения этих пассивов, его используют как один из основных показателей платежеспособности.

Значение коэффициента текущей ликвидности «Southern Metals» несколько ниже среднеотраслевого, но не настолько, чтобы внушать опасения. Он показывает, что компания стоит примерно в одном ряду с большей частью других производителей алюминия. Так как оборотные средства планируется конвертировать в наличность в ближайшем будущем, очень вероятно, что они смогут быть трансформированы в денежные средства по цене, близкой к показанной в балансе. Имея значение коэффициента, равное 2.3, и продав в случае необходимости свои оборотные средства всего лишь за 43 % их балансовой стоимости, компания «Southern Metals», тем не менее сможет полностью расплатиться по своим краткосрочным обязательствам.

Хотя среднеотраслевые значения коэффициентов будут более детально рассмотрены ниже, следует констатировать уже в этом разделе, что они не являются каким-то идеалам или нормативом, которому непременно должны следовать все фирмы. Некоторые фирмы с хорошо отработанной системой управления могут иметь значения коэффициентов, превышающие среднеотраслевые, другие, тоже вполне рентабельные фирмы, могут не дотягивать до среднеотраслевых значений. Однако, если значения коэффициентов у фирмы сильно отличаются от средних по данной отрасли, аналитик должен попытаться понять причину этого отклонения. Итак, существенное отклонение от среднеотраслевых значений должно быть сигналом для аналитика - продолжить проверку финансового состояния фирмы.

Коэффициент быстрой ликвидности (quick ratio, или acid test ratio). На званный коэффициент рассчитывается по формуле

коэффициент оборотные средства - запасы 400 млн. дол.

быстрой = --------------------------------------- = ----------------- = 1.3.

ликвидности краткосрочные пассивы 300 млн. дол.

(В среднем по отрасли - 1.1),

Товарно-материальные запасы, как правило, являются наименее ликвидными оборотными средствами; вынужденная продажа этих активов нередко связана с убытками. Поэтому так важно определение способности фирмы расплатиться по краткосрочным обязательствам, не прибегая к продаже товарно-материальных запасов.

Среднеотраслевое значение этого коэффициента равно 1.1. Текущее значение этого коэффициента для «Southern Metals» показывает, что она хорошо выглядит в сравнении с другими фирмами данной отрасли. Если не будет проблем с дебиторами, компания сможет расплатиться по текущим обязательствам, не прибегая к вынужденной распродаже своих товарно-материальных запасов.

2.2 Коэффициенты управления активами

Вторая группа коэффициентов - коэффициенты управления активами - предназначена для оценки эффективности использования ресурсов фирмы. Эти показатели применяются для ответа на вопрос: оптимален ли объем тех или иных активов компании с позиции выполнения текущей производственной программы? «Southern Metals», как и другие компании, должна изыскать источники финансирования своих активов. Если величина активов неоправданно завышена, компании придется нести дополнительные расходы (например, проценты по дополнительным банковским ссудам), что негативно скажется на прибылях. С другой стороны, если величина активов недостаточна для выполнения производственной программы, могут быть утрачены выгодные коммерческие сделки.

Оборачиваемость запасов . Коэффициент оборачиваемости запасов (inventory turnover ratio, или inventory utilization ratio) определяется по формуле

коэффициент выручка от реализации 3000 млн. дол.

оборачиваемости = -------------------------------- = ------------------- = 10.

запасов запасы 300 млн. дол.

(В среднем по отрасли - 9.3).

Значение коэффициента показывает, что каждый предмет запасов компании примерно 10 раз в году потребляется и вновь возобновляется. т.е. оборачивается.

Коэффициент оборачиваемости запасов «Southern Metals» хорош в сравнении со средним по отрасли. Это означает, что компания не имеет излишних запасов инвентаря; сохранение избыточных запасов, конечно, невыгодно, поскольку для их поддержания требуется дополнительное финансирование. Высокое значение коэффициента оборачиваемости запасов у компании подтверждает благоприятную характеристику финансового положения, полученную ранее с помощью коэффициента текущей ликвидности. Если бы оборачиваемость была низкой, скажем 3 или 4, необходимо было бы проверить, нет ли у фирмы испорченных или устаревших запасов, не соответствующих учетной стоимости.

При расчете и анализе коэффициента оборачиваемости запасов возникают две проблемы. Первая: реализация Продукции осуществляется по рыночным ценам, а в расчет принимают затраты по себестоимости, вследствие этого расчетная оборачиваемость оказывается завышенной. Поэтому для расчета целесообразнее использовать себестоимость продукции, а не выручку от реализации. Тем не менее такие признанные информационные агентства, как «Dun Bradstreet», придерживаются стандартной методики расчета коэффициента оборачиваемости, поэтому для обеспечения сопоставимости с данными, публикуемыми подобными организациями, мы будем также использовать приведенную выше формулу.

Вторая проблема заключается в том, что реализация продукции осуществляется в течение всего года, тогда как величина товарного запаса дается на определенный момент. Поэтому целесообразно использовать для расчетов среднее значение запасов. Если установлено, что деятельность фирмы носит в значительной степени сезонный характер или в течение года имелись сильные перепады в объемах реализации, необходимо сделать некоторые поправки. Тем не менее для обеспечения сопоставимости со среднеотраслевым значением коэффициента мы будем использовать для расчета моментные запасы.

Время обращения дебиторской задолженности в днях. Оборачиваемость дебиторской задолженности в днях (Days Sales Outstanding, DSO), или средний срок получения платежа (Average Collection Period, АСР), используется для оценки системы расчетов с дебиторами. Показатель рассчитывается по формуле

дебиторская дебиторская

задолженность задолженность 359 млн. дол.

DSO = --------------------- = --------------------------- = ------------------------ = 42.0 дня

однодневная годовая выручка от 3000 млн. дол.: 360

выручка от реализации: 360

реализации

(В среднем по отрасли - 36.2 дня).

Таким образом, DSO представляет собой средний промежуток времени, в течение которого фирма, продав свою продукцию, ожидает поступления денег.

При анализе DSO необходимо принимать во внимание условия, на которыми фирма продает свои товары. Например, если по условиям контракта оплату отгруженной продукции должна быть сделана в пределах 30 дней, то 42-дневный период погашения дебиторской задолженности указывает на то, что клиенты (в среднем) не оплачивают вовремя свои счета к оплате. Поскольку в последние несколько лет в компании наметилась тенденция к росту этого показателя, а политика Кредитования клиентов не изменилась, это должно быть веским аргументом в пользу того, что необходимо принять определенные меры в отношении дебиторов.

Как будет показано в главе 23, DSO имеет определенные недостатки в плане использования этого показателя для разработки программы управления дебиторской задолженностью. Поэтому следует помнить о проблемах, которым посвящена глава 23, связанных с этим показателем.

Фондоотдача . Коэффициент оборачиваемости средств, вложенных в основные средства (fixed asset turnover ratio), называемый также коэффициентом фондоотдачи (fixed asset utilization ratio), рассчитывается отношением объема реализации к остаточной стоимости основных средств:

выручка от

коэффициент реализации 3009 млн. дол.

фондоотдачи = ------------------------------ = -------------------- = 2,3.

остаточная стоимость 1390 млн. дол.

основных средств

(В среднем по отрасли - 3.1).

Сделанный расчет показывает, что компания «Southern Metals» менее эффективно использует свои основные средства по сравнению с положением, сложившимся в отрасли, Финансовый менеджер должен иметь это в виду, когда технические службы запрашивают средства для новых капиталовложений.

Использование коэффициента фондоотдачи для сравнительного анализа имеет некоторые особенности. Вспомним, что все активы, за исключением денежных средств и дебиторской задолженности, отражаются по себестоимости. Из-за инфляции эта оценка может не соответствовать текущим условиям. Поэтому, если сравнивать две фирмы, одна из которых приобрела свои основные средства много лет назад, а вторая имеет новые основные средства, может оказаться, что эффективность их использования в первой фирме будет значительно выше. Однако это скорее будет свидетельствовать о неспособности экспертов учитывать влияние инфляции, нежели неэффективности новой фирмы. В бухгалтерском учете разработаны специальные методы составления финансовой отчетности, основанные на текущих рыночных оценках, а не на себестоимости. Если бы отчеты составлялись с помощью таких методов, это сняло бы проблему сравнений; тем не менее на настоящий момент она все же существует. Так как финансовые аналитики обычно не имеют данных, необходимых для введения поправок, они просто признают, что проблема существует, и решают ее с позиции здравого смысла. В случае с «Southern Metals» проблема не является серьезной, поскольку все фирмы в этой отрасли развивались достаточно равномерно, так что балансовые отчеты избранных для сравнения фирм действительно сопоставимы.

Оборачиваемость активов (ресурсоотдача). Последний показатель этого блока - коэффициент ресурсоотдачи (total asset turnover ratio) - измеряет оборачиваемость средств, вложенных в активы фирмы, и рассчитывается путем деления выручки от реализации на стоимость всех активов:

коэффициент выручка от реализации 3000 млн. дол.

ресурсоотдачи = ---------------------------------- = ----------------- = 1,5.

сумма активов 2000 млн. дол.

(В среднем по отрасли - 1.8).

Значение коэффициента у компании «Southern Metals» ниже среднего в отрасли; это указывает на то, что компания Не развивает в достаточном объеме экономическую деятельность при данном размере инвестиций в ее активы. Необходимо найти возможности увеличения объема реализации, освободиться от ненужных активов, изыскать другие способы повышения ресурсоотдачи.

2.3 Коэффициенты управления источниками средств

Политика фирмы в отношении предельно допустимой доли заемных средств в общей сумме источников, или финансового левериджа (financial leverage), определяется тремя важными условиями. 1. Привлекая заемные средства, владельцы получат возможность контролировать крупную фирму, имея относительно небольшую долю собственного капитала. 2. Кредиторы отслеживают изменения в структуре источников средств с тем, чтобы обеспечить себе определенный «уровень безопасности». Если доля собственного капитала в общей сумме источников мала, то риск деятельности такой фирмы ложится в основном на ее кредиторов. 3. Если фирма обеспечивает эффективность инвестиционных проектов, профинансированных за счет заемных средств, рентабельность собственного капитала возрастает.

В финансовом анализе известны два типа коэффициентов, используемых для контроля и регулирования структуры источников средств: 1) коэффициенты капитализации , характеризующие долю заемных источников средств. 2) коэффициенты покрытия , характеризующие, в какой степени постоянные финансовые расходы покрываются прибылью. Эти показатели Широко распространены в учетно-аналитической практике.

Доля заемных средств . Отношение величины заемных средств к общей сумме активов, обычно называемое доля заемных средств , рассчитывается по формуле

доля заемных заемные средства 1100 млн. дол.

средств = ------------------------ = ------------------- = 55.0 5.

сумма активов 2000 млн. дол.

(В среднем по отрасли - 40.1 %).

В состав заемных средств включаются кратко- и долгосрочные обязательства. Кредиторы предпочитают фирмы с низкой долей заемных средств, так как чем ниже значение этого коэффициента, тем больше шансов, что кредиторы не понесут убытков в случае ликвидации компании. Владельцы компании, напротив, предпочитают относительно высокий уровень финансового левериджа. Этим достигается получение дополнительных доходов; при этом не происходит увеличения числа владельцев.

Анализ структуры источников средств компании «Southern Metals» показывает, что кредиторы обеспечили более половины ее общего финансирования. Так как средний коэффициент задолженности для этой отрасли около 40 %, компании будет трудно получить новые займы, не мобилизовав сначала капитал путем дополнительного выпуска акций. Кредиторы будут воздерживаться от предоставления фирме новых кредитов, а администрация, скорее всего, подвергнет фирму риску банкротства, если будет пытаться еще более увеличить долю заемных средств.

Коэффициент обеспеченности процентов к уплате (Times-Interest-Earned, Т1Е). Этот показатель рассчитывается по формуле

EBIT 266 млн. .дол.

коэффициент TIE = --------------------------- = ------------------- = 4.0.

проценты к уплате 66 млн. дол.

(В среднем по отрасли - 6.2).

С помощью этого показателя можно установить предел, ниже которого значение прибыли до вычета процентов и налогов не должно опускаться. Несостоятельность в выплате процентов может вызвать законные действия кредиторов, которые, возможно, приведут к банкротству фирмы. Заметим, что в числителе расходятся доходы до вычета процентов по ссудам и налогов. Так как проценты являются расходами, уменьшающими величину налогооблагаемой прибыли, налоговые платежи не оказывают влияния на способность компании выплатить текущие проценты за пользование кредитами и займами.

Значение коэффициента TIE для «Southern Metals» ниже, чем в среднем по отрасли. Это означает, что инвестиции в компанию относительно более рискованы. Итак, значение коэффициента TIE подтверждает наше заключение, сделанное ранее: если компания попытается получить дополнительные кредиты, она столкнется с определенными трудностями.

Покрытие постоянных финансовых расходов (Fixed Charge Coverage, FCC). Коэффициент покрытия постоянных финансовых расходов подобен предыдущему (TIE), но учитывает большее число факторов, поскольку помимо уплаты процентов по ссудам компании нередко должны нести дополнительные обязательные расходы, обусловленные, например, финансовой арендой и долговыми контрактами. Так как в последние годы в некоторых отраслях широкое распространение получили арендные операции, этот коэффициент весьма активно используется в аналитической практике. Постоянные расходы включают проценты по ссудам, расходы по договору долгосрочной аренды и отчисления в фонд погашения. Показатель рассчитывается по формуле

EBIT + расходы по долгосрочной аренде

коэффициент = -------------------------------------------------------------------- =

FCC проценты + расходы по + отчисления в * (1-Т )

к уплате долгосрочной фонд погашения

266 млн. дол. + 28 млн. дол.

= ------------------------------------------------------------- = 2,3.

66 млн. дол. + 28 млн. дол. - 20 млн. дол./0,6

(В среднем по отрасли - 4.0).

Заметим, что обязательные отчисления в фонд погашения делаются из чистой прибыли, поэтому делается корректировка делением на 1 - Т , где Т - ставка налога. Это позволяет рассчитать ту часть прибыли до налогообложения, которая необходима для производства обязательных отчислений в фонд погашения.

Анализ этого коэффициента подтверждает ранее сделанный вывод о том, что «Southern Metals» имеет не вполне удовлетворительную структуру источников средств по сравнению с другими компаниями отрасли. Получение дополнительной ссуды для компании проблематично.

Покрытие денежных расходов . «Southern Metals» имеет выпущенные привилегированные акции, которые требуют выплаты Дивидендов на сумму 10 млн. дол. в год. Числитель предыдущего коэффициента можно увеличить на сумму амортизации, которая не приводит к оттоку денежных средств, а знаменатель увеличивается на величину дивидендов по привилегированным акциям с учетом поправки на ставку налога на прибыль. Таким образом, коэффициент покрытия денежных выплат (cash flow coverage ratio) рассчитывается по следующей формуле:

коэффициент покрытия денежных выплат =

EBIT + расходы по долгосрочной аренде + амортизация

=------------------------------------------------------------------------------- =

проценты к уп- отчисления дивиденды

лате и расходы в фонд *(1 - Т )+ по приви - * (1 - Т)-

по долгосроч- + погашения легирован-

ной аренде погашения ным акциям

66 млн. дол. + 28 млн. дол. + 100 млн. дол.

= -------------------------------------------------------------------- = 2,7

94 млн. дол. + 20 млн. дол.: 0.б + 10 млн. дол.: 0.б

(В среднем по отрасли - 3.2).

И по этому показателю «Southern Metals» находится в относительно худшем положении по сравнению с другими компаниями отрасли.

2.4 Коэффициенты рентабельности

Рентабельность - это результат действия большого числа факторов. Каждый из рассматриваемых выше аналитических коэффициентов характеризует деятельность фирмы с какой-то одной стороны, и лишь коэффициенты рентабельности дают обобщенную характеристику эффективности работы в целом.

Рентабельность реализованной продукции пургой(profit margin on sales). Этот коэффициент, называемый также удельной чистой прибылью (net profit margin), рассчитывается по формуле

коэффициент рентабель- чистая прибыль 19 млн. дол.

ности реализован- = --------------------------------- = ----------------- = 3.7 %.

ной продукции выручка от реализации 3000 млн. дол.

(В среднем по отрасли - 5.1%).

Значение коэффициента рентабельности реализованной продукции для «Southern Metals» значительно ниже, чем в среднем по отрасли. Причин тому может быть несколько: низкие цены за продукцию, высокий уровень затрат и т. п.

Коэффициент генерирования доходов (Basic Earning Power, ВЕР). Этот коэффициент рассчитывается по формуле

EBIT 266 млн. дол.

коэффициент ВЕР = --------------------- = ------------------- = 13,3 %.

сумма активов 2090 млн. дол.

(В среднем по отрасли - 17.2 %).

Этот коэффициент полезен для сравнения фирм, находящихся в разных налоговых ситуациях и с разной степенью финансового левериджа. Медленная оборачиваемость средств в активах и низкая рентабельность продукции не позволяют «Southern Metals» получать такую же валовую прибыль, как в среднем по отрасли.

Рентабельность активов (Return on Asset, ROA). Для расчета этого коэффициента используют показатель чистой прибыли:

чистая прибыль 100 млн. дол.

коэффициент RОА = ---------------------------------------- = 5.5 %.

сумма активов 2000 млн. дол.

(В среднем по отрасли - 9.0 % ).

Низкое значение коэффициента ROA обусловлено низкой рентабельностью реализованной продукции, а также высокой долей заемных средств, что приводит к большим расходам по выплате процентов по ссудам и к низкому чистому доходу.

Рентабельность собственного капитала (Return on Equity, ROE). Коэффициент ROE, характеризующий отдачу на сделанные акционерами инвестиции, рассчитывается по формуле

чистая прибыль 110 млн. дол.

коэффициент ВОЕ = ------------------------------- = ------------------ = 13,8 %.

обыкновенный акцио- 800 млн. дол.

нерный капитал

(В среднем по отрасли - 15,0 %).

Значение этого коэффициента в меньшей степени отличается от средне отраслевого, Это обусловлено относительно большим использованием компанией заемных средств - данное обстоятельство будет детально рассмотрено в последующих разделах.

Коэффициент RОЕ имеет особое значение для владельцев обыкновенных акций . Привилегированные акции по своей природе имеют много общего с обыкновенной кредиторской задолженностью, поэтому возникающий здесь денежный поток во многом аналогичен денежному потоку по долговым обязательствам.

2.5 Коэффициенты рыночной активности и положения на рынке ценных бумаг

Данная группа коэффициентов соотносит рыночную цену акции фирмы с ее учетной ценой и доходом на акцию. Эти коэффициенты позволяют администрации получить представление о том, как инвесторы относятся к текущей и перспективной деятельности компании. Если показатели ликвидности, финансовой устойчивости, оборачиваемости и рентабельности в порядке, то и коэффициенты рыночной активности будут высокими, а цена акции будет. возможно, настолько высокой, насколько можно ожидать.

Ценность акции . Коэффициент цена/доходы (Price/Earnings, Р/Е ) показывает, сколько хотят платить инвесторы за доллар объявленной прибыли:

цена акции 28.50 млн. дол.

коэффициент Р/Е = --------------------------------------- = 13.0 %

доход на акцию 2.20 млн. дол.

(В среднем по отрасли - 13.5).

Коэффициент Р/Е при прочих равных условиях выше у фирм с более высокими перспективами роста и ниже у фирм с нестабильным положением, Коэффициент Р/Е у «Southern Metals» несколько ниже среднего по отрасли, т. е. ее считают более рисковой, чем большинство других, или Имеющей худшие перспективы роста.

Коэффициент котировки акции (Market/Book, M/B), Рассчитывается делением рыночной цены акции на ее балансовую стоимость. Рыночная цена акции компании с относительно высоким коэффициентом рентабельности собственного капитала обычно превышает учетную цену. Балансовая стоимость акции компании «Southern Metals» - 16.00 дол.:

обыкновенный акцио-

балансовая стои- нерный капитал 800 млн. дол.

мость акции = -------------------------------= ----------------- =16.00 дол

число обыкновенных 50 млн. дол.

акций в обращении

Коэффициент котировки акции рассчитывается по формуле

рыночная цена акции 28.50 дол.

коэффициент М/В = ---------------------------------------- = ------------ = 1.8.

балансовая стоимость акции 16.00 дол.

(В среднем по отрасли - 2,1).

Инвесторы предпочитают платить немного меньше за акции компании «Southern Metals», чем в среднем по металлоперерабатывающим компаниям.

К числу компаний, имеющих низкое значение этого коэффициента, относятся железнодорожные компании - значение коэффициента не превышает 0.5, С другой стороны, более процветающие фирмы, такие как «General Electric» (GE), добиваются высокой рентабельности активов; у них рыночная стоимость акций значительно превышает балансовую, Коэффициент котировки акции у GЕ около 3.0.

2.6 Сравнительный анализ и анализ тренда

Анализируя положение компании «Southern Metals», мы сконцентрировали внимание на сравнительных оценках , т.е. сравнивали коэффициенты «Southern Metals» со среднеотраслевыми. Другой полезный метод анализа коэффициентов - анализ тренда, или анализ динамики какого-либо коэффициента, анализ тренда дает ключ к пониманию того, улучшается ли финансовое положение фирмы.

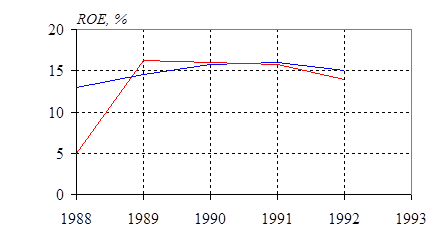

Рис. 2.6.1. Динамика рентабельности собственного

капитала «Southern Metals»1988-1992 гг.

остается неизменным или ухудшается. Табл. 2.6.1 подводит итоги сравнительного и трендового анализа коэффициентов компании «Southern Metals» за прошедшие два года.

Анализ может быть дополнен построением графиков, как показано на рис. 1.1. Мы построили кривые ROE компании «Southern Metals» и средней ROE в промышленности за последние пять лет. График показывает, что ROE «Southern Metals» падала с 1989 г. даже несмотря на то, что среднее значение в промышленности было относительно стабильным. Подобным образом можно подвергнуть анализу и другие коэффициенты.

Таблица 2.6.1

Значения финансовых показателей для «Southern Metals»

| Коэффициент |

Формула для расчета |

1991 |

1992 |

В среднем по отрасли (1992) |

Примечания |

| 1. Ликвидность |

|||||

| 1. Текущая ликвидность |

оборотные средства краткосрочные пассивы |

2,8 |

2,3 |

2,5 |

Ниже среднего, динамика неблагоприятна |

| 2. Быстрая ликвидность |

оборотные средства - запасы краткосрочные пассивы |

1,8 |

1,3 |

1,1 |

Выше среднего, динамика неблагоприятна |

| II . Управление активами |

|||||

| 3. Оборачиваемость запасов |

выручка от реализации запасы |

13,3 |

10,0 |

9,3 |

Хорошая, динамика не благоприятна |

| 4. Оборачиваемость дебиторской задолженности в днях (DSO) |

дебиторская задолженность годовая выручка от реализации/360 |

39,8 |

42,0 |

36,2 |

Неудовлетворительная, динамика неблагоприятна |

| 5. Фондоотдача |

выручка от реализации остаточная стоимость основных средств |

2,7 |

2,3 |

3,1 |

Низкая, динамика неблагоприятна |

| 6. Ресурсоотдача |

выручка от реализации сумма активов |

1,7 |

1,5 |

1,8 |

То же |

| III . Управление источниками средств |

|||||

| 7. Доля заемных средств, % |

заемные средства сумма активов |

47,6 |

55,0 |

40,1 |

Очень высокая, динамика неблагоприятна |

| 8. Обеспеченность процентов к уплате (Т1Е) |

EBIT проценты к уплате |

5,6 |

4,0 |

6,2 |

Очень низкая, динамика неблагоприятна |

| 9. Покрытие постоянных финансовых расходов (FСС) |

ЕВ1Т + расходы по долгосрочной аренде отчисления в проценты расходы по фонд погашения к уплате + долгосрочной +---------------------- аренде 1-Т |

2,7 |

2,3 |

2,3 |

то же |

| IV. Рентабельность |

|||||

| 10. Рентабельность реализованной про-дукции |

чистая прибыль выручка от реализации |

4,2 |

3,7 |

3,7 |

Низкая, динамика неблагоприятна |

| 11. Коэффициент генерирова-ния доходов (ВЕР), % |

ЕВ1Т сумма активов |

15,7 |

13,3 |

13,3 |

Очень низкая, динамика неблагоприятна |

| Таблица 2.6.1(продолжение) |

|||||

| Коэффициент |

Формула для расчета |

1991 |

1992 |

В среднем по отрасли (1992) |

Примечания |

| 12. Рентабельность активов (ROA), % |

чистая прибыль сумма активов |

7,1 |

5,5 |

9,0 |

То же |

| 13. Рентабельность собственного капитала (ВОЕ), % |

чистая прибыль обыкновенный акционерный капитал |

15,4 |

13,8 |

15,0 |

Низкая, динамика неблагоприятна |

| V . Рыночная активность и положение на рынке ценных бумаг |

|||||

| 14. Коэффициент Р/Е |

цена акции доход на акцию |

12,1 |

13,0 |

13,5 |

Несколько низка |

| 15. Коэффициент котировки акции (М/В ) |

рыночная цена акции балансовая стоимость акции |

1,9 |

1,8 |

2,1 |

Низкая |

3. Вертикальный анализ

Вертикальный анализ отчетности подразумевает иное ее представление - в виде относительных показателей , Все статьи отчета о прибылях и убытках приводятся в процентах к объему выручки от реализации; статьи баланса приводятся в процентах к итогу баланса.

В табл. 3.1 приведены результаты вертикального анализа отчета о прибылях и убытках компании «Southern Metals», а также аналогичные данные в среднем по отрасли. Из таблицы видно, что доля расходов по оплате труда, сырья и материалов, а также амортизации в компании выше, чем в среднем по отрасли. Напротив, расходы по сбыту продукции относительно низки, что может рассматриваться как один из факторов низкой фондоотдачи. Отделу сбыта компании следует придерживаться более агрессивной коммерческой политики, Доля процентов, выплачиваемых компанией за Пользование ссудами, также выше, чем в среднем по отрасли. Низка доля уплачиваемых налогов, что объясняется относительно меньшей, чем в среднем по отрасли, величиной налогооблагаемой прибыли (ЕВ1Т). Как результат действия всех этих факторов - низкая рентабельность продукции.

Таблица 3.1

Вертикальный анализ отчета о прибылях и убытках

«Southern Metals» (в %)

| 1991 |

1992 |

В среднем по отрасли (1992) |

|

| Выручка от реализации |

100 |

100 |

100 |

| Затраты и расходы: |

|||

| Затраты труда и материалов |

85 |

85 |

83 |

| Амортизация |

3 |

3 |

2 |

| Коммерческие расходы |

1 |

1 |

2 |

| Административно-управленческие расходы |

1 |

1 |

1 |

| Расходы по долгосрочной аренде |

1 |

1 |

1 |

| Общие затраты |

91 |

91 |

89 |

| Прибыль до вычета процентов и налогов |

9 |

9 |

11 |

| Проценты к уплате: |

|||

| Векселя |

0 |

0 |

0 |

| Закладные облигации |

1 |

1 |

1 |

| Всего расходов по процентам к уплате |

1 |

2 |

1 |

| Прибыль до вычета налогов |

8 |

7 |

10 |

| Налоги |

3 |

3 |

5 |

| Чистая прибыль |

5 |

4 |

5 |

Табл. 3.2 представляет собой вертикальный анализ баланса «Southern Metals» в сравнении с соответствующими средними данными по отрасли. Обнаруживаются три поразительных различия: 1) доля дебиторской задолженности в компании существенно выше, чем в среднем по отрасли, 2) доля запасов значительно ниже и 3) компания в значительно большей степени использует источники финансирования, предусматривающие фиксированные процентные выплаты (облигации и привилегированные акции), Чем в среднем по отрасли.

Выводы, получаемые в ходе вертикального анализа, обычно подтверждают результаты анализа коэффициентов. Тем не менее иногда могут быть сделаны и дополнительные выводы. Поэтому полный анализ финансовой отчетности подразумевает и анализ коэффициентов, и вертикальный

Таблица 3.2

Таблица 3.2

Вертикальный анализ баланса «Southern Metals» (в %)

| 1991 |

1992 |

В среднем по отрасли (1992) |

|

| АКТИВ |

|||

| Денежные средства |

3 |

2 |

2 |

| Ликвидные ценные бумаги |

1 |

0 |

1 |

| Дебиторская задолженность |

19 |

18 |

13 |

| Запасы |

13 |

15 |

20 |

| Всего оборотных средств |

36 |

35 |

36 |

| Основные средства (первоначальная стоимость) |

88 |

80 |

85 |

| Износ |

24 |

25 |

21 |

| Основные средства (остаточная стоимость) |

64 |

65 |

64 |

| Баланс |

100 |

100 |

100 |

| ПАССИВ |

|||

| Кредиторская задолженность |

2 |

3 |

4 |

| Векселя к оплате |

4 |

5 |

3 |

| Задолженность по оплате труда |

1 |

0 |

0 |

| Отложенные к выплате налоги |

7 |

6 |

7 |

| Всего краткосрочных пассивов |

13 |

15 |

14 |

| Закладные облигации |

31 |

25 |

17 |

| Необеспеченный облигационный заем |

4 |

15 |

9 |

| Всего долгосрочных пассивов |

35 |

40 |

26 |

| Привилегированные акции |

6 |

5 |

0 |

| Обыкновенный акционерный капитал |

46 |

40 |

60 |

| Собственный капитал |

52 |

45 |

60 |

| Баланс |

100 |

100 |

100 |

анализ, а также факторный анализ по схеме фирмы «Du Pont», суть которого будет рассмотрена ниже.

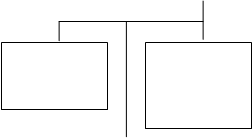

4. Анализ по схеме фирмы « Du Pont »

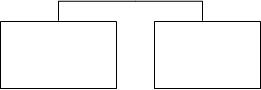

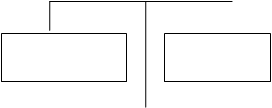

На рис. 4.1 приведена схема модифицированного факторного анализа фирмы «Du Pont», идея которого в свое время была предложена менеджерами этой фирмы. Схема демонстрирует зависимость показателя рентабельность собственного капитала» от факторов «рентабельность реализованной продукции», «ресурсоотдача» и «финансовый леверидж».

В левой части схемы выделены субфакторы, влияющие на изменение рентабельности продукции. В их числе выручка от реализации, затраты в общей сумме и по видам. Из расчета видно, что 3.7 % выручки от реализации представляют собой чистую прибыль, доступную владельцам обыкновенных а В правой части схемы приведены различные виды активов, рассчитана оборачиваемость средств, вложенных в них, - 1.5 раза. Выражение, описывающее взаимосвязь показателей рентабельности активов (RОА), рентабельности реализованной продукции и ресурсоотдачи, называется формулой фирмы «Du Pont»:

рентабельность

RОА = продукции * ресурсоотдача =

чистая прибыль выручка от реализации

= -------------------------------- * ----------------------------------- = 3,7 % * 1,5 = 5,5 %

выручка от реализации сумма активов

![]() ROE 13,8 %

ROE 13,8 %

|

ROA 5,5 % Х Активы : собственный капитал

![]() 2 млрд. дол. : 0,8 млрд. дол. = 2,5

2 млрд. дол. : 0,8 млрд. дол. = 2,5

|

![]()

![]() Рентабельность Х Ресурсоотдача 1,5

Рентабельность Х Ресурсоотдача 1,5

![]()

![]()

![]() продукции

продукции

|

|

|

|

Чистая Выручка от Выручка от Сумма

прибыль : реализации реализации : активов

110 млн. дол. 3 млрд. дол. 3 млрд. дол 2 млрд. дол.

Выручка от Общие затраты Основные Оборотные

Выручка от Общие затраты Основные Оборотные

реализации _ 2,89 млрд. дол. средства + средства

![]() 3 млрд. дол 1,3 млрд. дол. 700 млн. дол

3 млрд. дол 1,3 млрд. дол. 700 млн. дол

|

|

![]() Амортизация Проценты Денежные Ликвидные

Амортизация Проценты Денежные Ликвидные

![]() 100 млн. дол. 66 млн. дол. средства ценные

100 млн. дол. 66 млн. дол. средства ценные

50 млн. дол. бумаги

![]()

![]()

![]()

![]() 0 дол.

0 дол.

|

|

|

|

Просроченные опе- Налоги Дебиторская Запасы

![]()

![]() рационные 80 млн. дол. задолженность 300 млн. дол.

рационные 80 млн. дол. задолженность 300 млн. дол.

затраты 350 млн. дол.

2644 млн. дол.

Рис. 4.1. Модифицированная схема фирмы«Du Pont»:

анализ по данным компании «Southern Metals».

Компания «Southern Metals» имела чистую прибыль в размере 3.7 %, или 3.7 цента с каждого доллара, полученного за реализованную продукцию; средства, вложенные в активы, обернулись 1.5 раза в течение года; тем самым и была достигнута рентабельность активов в размере 5.5 %

Если бы «Southern Metals» не привлекала внешних источников финансирования, рентабельность собственного капитала составила бы в точности 5.5 %. Однако 60 % капитала фирмы было обеспечено кредиторами и владельцами привилегированных акций. Поэтому очевидно, что рентабельность собственного капитала должна быть выше, чем 5.5 %. Коэффициент ROE рассчитывается умножением коэффициента БОА на специальный мультилликатор , характеризующий соотношение собственного капитала и авансированных в деятельность компании средств:

ROE = ROA * мультипликатор собственного капитала =

чистая прибыль сумма активов

= ---------------------- * --------------------------------- =

сумма активов собственный капитал

= 5,5 % *2000 млн. дол. : 800 млн. дол. = 13,8 %

Для «Southern Metals» мы имеем, таким образом,

ВОЕ = 3.7 % * 1.5 * 2.5 = 13.8 %.

Безусловно, показатель ROE может быть исчислен более простым способом: чистая прибыль: собственный капитал = 110 млн. дол. : 800 млн. дол. = 13.8 %. Однако из расширенной формулы фирмы «Du Pont» видно, как влияют показатели рентабельности продукции, оборачиваемости и финансового левериджа на рентабельность собственного капитала.

Дирекция может воспользоваться схемой фирмы «Du Pont» для анализа путей повышения степени эффективности функционирования фирмы. С помощью показателей левой части схемы фирмы «Du Pont» специалисты по сбыту могут изучать, какое влияние на рентабельность оказывает увеличение цен реализации (или снижение их для стимулирования спроса на продукцию), изменение ассортимента продукции, выход на новые рынки сбыта и т. д. Для бухгалтеров больший интерес представляет анализ расходных статей и поиск путей снижения себестоимости продукции. Правая часть схемы представляет интерес для финансовых аналитиков, менеджеров по производству и маркетингу, которые должны изыскивать пути оптимизации уровня тех или иных видов активов. Что касается финансового менеджера, то он может провести сравнительный анализ использования различных стратегий финансирования, попытаться найти возможности снижения расходов по обязательным процентным платежам, оценить степень риска в случае привлечения дополнительных внешних источников финансирования, необходимых для повышения рентабельности собственного капитала.

С помощью можно провести сравнительный факторный анализ по фирме «Southern Metals» и в среднем по отрасли:

ROE «Southern Metals» = 3,7 % * 1.5 *2.50 = 13.8 %;

ROE в отрасли = 5,1 % * 1,8 * 1,67 = 15,3 %.

Анализ показывает: 1) рентабельность продукции в среднем по отрасли значительно выше, что может быть объяснено, в частности, лучшей организацией системы контроля за текущими расходами; 2) в компании «Southern Metals» менее эффективно используются производственные ресурсы; 3) «Southern Metals» компенсирует некоторые из отмеченных недостатков за счет более высокого финансового левериджа, что, с другой стороны, увеличивает риск инвестирования в эту компанию. Такой анализ может быть выполнен в динамике за несколько лет.

Расширенная формула фирмы «Du Pont» особенно полезна для итоговых заключений о финансовом положении фирмы, так как она расчленяет рентабельность на три важных компонента: 1) контроль за расходами, 2) использование активов, 3) использование займов. Итак, аналитики часто прибегают к ней для получения «быстрой и приблизительной» оценки финансового положения фирмы. Выводы, полученные из анализа по схеме фирмы «Du Pont» , могут быть дополнены с помощью вертикального анализа отчетности и расчета необходимых аналитических коэффициентов.

5. Анализ по центрам ответственности

В предыдущих разделах была изложена методика финансового анализа, в частности с использованием системы коэффициентов, на примере крупной корпорации. Подобная методика особенно полезна для аналитиков, специализирующихся на оценке конъюнктуры рынка ценных бумаг и рынка ссудных капиталов. Тем не менее эти же аналитические процедуры довольно широко используются финансовыми менеджерами крупных корпораций для оценки финансового состояния своих самостоятельных подразделений, Большая часть компаний США, как правило, имеет не одно такое подразделение. Среди различных видов этих подразделений - профит-центры (profit centers). Так, каждая из 1000 крупнейших компаний США, производящих в совокупности более половины товаров и услуг частного сектора, Имеет в среднем около 25 профит-центров. Каждое такое подразделение имеет собственные производственные мощности и должно вносить свой вклад в прибыль корпорации в целом. Оно вполне может использовать для контроля эффективности своей деятельности схему фирмы, «Du Pont, и эти данные могут быть переданы (часто по электронной почте) в штаб-квартиру корпорации, откуда финансовые аналитики следят за различными подразделениями. Если деятельность всех подразделений эффективна, то ROE корпорации и другие показатели, характеризующие положение фирмы на рынке ценных бумаг, будут иметь приемлемые значения. В противном случае высшее руководство должно рассмотреть, какие действия следует предпринять.

Система финансового контроля, разумно используемая, крайне важна для правильного управления любой корпорацией со сбытом на сумму в несколько миллионов долларов, Крупные компании, такие как «Du Pont», IBM, GM и GE, имеющие блестящие успехи в течение длительного времени, опираются прежде всего на такую систему. И наоборот, если крупные компании сталкиваются с трудностями, причины последних нередко могут быть объяснены нарушением в системе управления или неумением быстро отреагировать на сигналы, которые подавала система.

6. Источники данных о положении в отрасли

Изложенная выше методика анализа основывалась на сравнении данных рассматриваемой компании с другими фирмами в отрасли. В этом разделе мы опишем некоторые из источников отраслевых данных.

6.1 Внешние источники информации

Одним из наиболее известных источников информации является периодически выпускаемый компанией «Dun Bradstreet» (DB) документ «Key Businees Ratios», в котором публикуются 14 основных коэффициентов по большинству отраслей экономики. Необходимую для сравнительного анализа информацию можно найти также в документе «Annual Statement Studies», издаваемом национальной ассоциацией банковских служащих «Robert Morris Associates». В публикациях Федеральной комиссии по торговле «Quarterly Financial Report» приводятся аналитические коэффициенты по отраслям, подотраслям и группам компаний. Среднеотраслевые показатели публикуются также и другими ассоциациями и информационными агентствами.

Каждая из перечисленных организаций публикует свой собственный набор

аналитических показателей, как правило несколько отличающийся от информации, предоставляемой другими агентствами. Так, DB в основном обобщает информацию о небольших компаниях, значительная часть которых находится в единоличной собственности, причем эта информация подбирается и составляется главным образом исходя из запросов кредиторов. Основной упор делается на характеристику ликвидности и платежеспособности компаний; данные о положении компаний на рынке ценных бумаг не приводятся. Поэтому, выбирая информационный источник для сравнительного анализа, необходимо четко представлять себе, данными какого агентства целесообразно воспользоваться, какие ограничения накладываются на состав публикуемой им информации. Кроме того, различные информационные агентства могут использовать неодинаковые алгоритмы расчета одних и тех же показателей. Так, для расчета показателя ROE агентство «Salomon Brothers» использует среднегодовые данные о собственном капитале, а компания «Value Line» - данные на конец года. Поэтому, используя данные из различных информационных источников, уясните прежде всего алгоритмы их расчета. Итак, содержание конкретной методики анализа финансовой отчетности в значительной степени определяется объемом ц составом статистической информации, которую можно получить из различных источников.

6.2 Внутренние источники информации

Крупные фирмы обычно создают свои собственные компьютеризованные информационные базы, заключая договора с компаниями, специализирующимися на предоставлении услуг финансового информационно-аналитического характера. Так, фирма «Standard and Poor`s Compustat Services, Inc.» может предоставить на магнитных носителях данные о тысячах промышленных и торговых компаний.

Например, файл по промышленным фирмам в системе «Compustat», содержит данные о 900 компаниях. По большинству компаний приводятся сведения за последние 20 лет, причем данные за последние пять лет даются в квартальном разрезе. Источником является годовая отчетность, предоставляемая компаниями в Комиссию по ценным бумагам и биржам, причем эти данные обновляются еженедельно по мере поступления текущей информации в базу данных. Фирмы, пользующиеся услугами системы «Compustat», могут использовать их для формирования своей собственной информационной базы.

7. Проблемы анализа финансовой отчетности

7.1 Обеспечение сопоставимости данных

Многие крупные фирмы не ограничиваются каким-то отдельным направлением деятельности и имеют свои подразделения в различных отраслях и сферах бизнеса. В таких случаях трудно подготовить осмысленные средние коэффициенты. Поэтому методика анализа финансовой отчетности более очевидна и понятна для небольших компаний, специализирующихся в какой-то конкретной отрасли; что касается многопрофильных компаний, то методика сравнительного финансового анализа для них значительно усложняется.

Кроме того, естественным желанием многих компаний является достижение лучших результатов, чем в среднем по отрасли, поэтому ориентация на среднеотраслевые значения показателей не является для них пределом мечта ний. Более предпочтительным является равнение на лидеров. Не случайно такие агентства, как DB и «Robert Morris Associates», обычно приводят квартальные оценки по отраслям. Например, в публикации DB может приводиться следующая информация о характеристике ликвидности в алюминиевой промышленности: 25 % фирм имеют коэффициент текущей ликвидности, превышающий 4.8; для 25/о его значение ниже 1.6; среднее значение коэффициента (медиана) равно 2.5. Тем самым аналитик получает информацию о распределении фирм в отрасли по этому показателю и может оценить положение своей фирмы с позиции как средних, так и высших достижений в отрасли.

7.2 Условность данных для сравнительного анализа

Одним из факторов, искажающих отчетную информацию, является инфляция, влияющая, в частности, на величину амортизационных отчислений и оценку запасов. Это необходимо учитывать, когда проводится анализ финансового состояния компании в динамике или сравнительный финансовый анализ компаний, различающихся возрастным составом основных средств или применяющих различные методы учета.

Сезонность также влияет на отчетность и результаты ее анализа. Например, коэффициент оборачиваемости запасов для предприятия перерабатывающей промышленности будет существенно различаться в зависимости от того, Использованы данные о состоянии запасов до наступления сезона консервирования или после его окончания. Влияние на дебиторскую задолженность и краткосрочные обязательства часто бывает сходным. Негативное внимание этих факторов может быть сведено к минимуму использованием среднегодичных отчетных данных.

7.3 Комментарии к финансовой отчетности

Информация, которая может существенно повлиять на оценку финансового положения фирмы, часто содержится в комментариях к ее финансовой отчетности. Эти комментарии включают информацию о пенсионной политике фирмы, арендных операциях, направлениях капиталовложений, учетной политике и т. д. Так, например, примечания к финансовой отчетности компании «Southern Metals» содержат следующую информацию.

1. Производственные запасы приводятся в отчете по минимальной из двух оценок - себестоимость и текущая рыночная цена, причем себестоимость определяется по методу LIFO.

2. Дебиторская задолженность была уменьшена на 51,3 млн. дол. в 1992 г, и на 42.7 млн. дол. в 1991 г. с учетом поправок по сомнительным долгам.

3. Текущие обязательства по операционной аренде составили в 1993 г. 28.6 млн., в 1994 г. 23.3 млн. и в 1995 г. 21,1 млн. дол.

4. На 31 декабря 1992 г. фирма была обязана довести пенсионный фонд до уровня 968.2 млн. дол.; с учетом сделанных начислений величина фонда составляет 881.6 млн. дол., т. е. задолженность компании перед фондом равна 86.6 млн. дол.

Ясно, что эта информация имеет отношение к финансовому положению«Southern Metals», и ее следует учитывать, прямо или косвенно, финансовому аналитику. Снижающаяся сумма задолженности компании по аренде означает, что при прочих равных условиях покрытие обязательных постоянных выплат у компании в будущем улучшится, если только она не заключит новые арендные договора. Непогашенные пенсионные обязательства означают, что определенная доля активов компании не может быть источником покрытия кредиторской задолженности по основной деятельности, что может обеспокоить кредиторов. При более детальном анализе могут быть выявлены другие потенциальные проблемы. Не случайно профессиональные аналитики часто реструктурируют отчетные данные, используя для этого информацию, приводимую в примечаниях к отчетности, и лишь после этого приступают к анализу.

7.4 Интерпретация результатов