Характеристика підприємства ВАТ Славутський солодовий завод та аналіз його діяльності

СОДЕРЖАНИЕ: Зміст Вступ 1. Характеристика підприємства 1.1 Стисла характеристика підприємства 1.2 Організаційна структура підприємства 1.3 Підсистема управління міжнародною діяльністюЗміст

Вступ

1. Характеристика підприємства

1.1 Стисла характеристика підприємства

1.2 Організаційна структура підприємства

1.3 Підсистема управління міжнародною діяльністю

2. Характеристика видів діяльності, здійснювані на підприємстві

2.1 Основні види діяльності, здійснювані на підприємстві

2.2 Види і структура міжнародних економічних відносин

2.3 Основні техніко-економічні показники підприємства

3. Виробництво та реалізація продукції ват «Славутський солодовий завод»

3.1 Аналіз виробництва та реалізації продукції

3.2 Виробництво і реалізація експортної продукції

4. Оцінка фінансового стану підприємства ВАТ «Славутський солодовий завод»

4.1 Аналіз прибутковості підприємства

4.2 Економічна оцінка платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод»

5. Аналіз собівартості продукції ват «Славутський солодовий завод»

6. Система оподаткування ВАТ «Славутський солодовий завод»

7. Характеристика трудових ресурсів підприємства

8. Аналіз динаміки продуктивності та оплати праці

Висновки

Список використаної літератури

Додатки

Вступ

Підприємство як обєкт управління має свої характеристики, що впливають на побудову і функціонування системи менеджменту й ефективність роботи. Ці характеристики змінюються під впливом внутрішніх і зовнішніх факторів, зумовлюючи необхідність зміни організаційних форм.

Ефективність підприємства є управлінською категорією, тому управління ефективністю – головне завдання, яке менеджмент повинен вирішувати постійно і системно. Тільки такій підхід дає можливість одержати результати, що відповідають цільовим настановам підприємств. Базою для порівняння результатів з метою є система оцінок, які відповідають моделі організації і враховують використані нею критерії оцінки.

Водночас ефективність підприємницької діяльності нерозривно повязана з формами господарювання, розмірами фірми, особливостями підприємницької діяльності. Для економіки України характерно те, що в найближчі роки в її складі залишиться значна частина державних підприємств, напівдержавних фірм (наприклад, корпоративних підприємств із збереженням контрольних акцій у держави). Тим часом у розвинених країнах світу домінує управління не приватних власників або державних управлінців, а менеджерів-професіоналів, які мають статус виконувача обовязків власника з управління. Таке поєднання власності і управління означає, що тільки результативна робота менеджера на фірму створює для нього можливості реалізувати свої інтереси у вигляді високих доходів і власної репутації та перетворює його на господаря підприємства, зацікавленого в ефективному використанні ресурсів.

Специфічними рисами управління підприємством є необхідність швидко реагувати на зміни, різноманітність здійснюваної діяльності, різнополярність отримуваної інформації та необхідність подолання цього. Зазначені особливості реалізуються і враховуються в процесі відособлення управлінської праці.

Останнє – необхідна умова розвитку суспільного виробництва. Управлінська діяльність залежить також від характеру і змісту самої роботи: її цільової спрямованості, предмета, результатів, застосовуваних засобів.

Управлінською працею займаються керівники, фахівці, технічні виконавці. Провідне місце серед них посідають менеджери всіх рівнів управління (вищого, середнього, нижчого) та різних підрозділів підприємства (лінійних і функціональних). Зміст, складність, специфіка діяльності менеджерів розкриваються у виконуваних ними функціях і різноманітних ролях у процесі управління підприємством.

ВАТ «Славутський солодовий завод» займає визначне місце у виробничо-господарському комплексі України як на регіональному, так і на всеукраїнському та міжнародному рівнях. Сьогодні пивоварна галузь промисловості разом з солодовою її частиною набула значного розвитку на теренах України і закордоном. Це одна з не багатьох галузей, які зосереджують іноземні інвестиції.

Регіон Хмельницької, Вінницької, Рівненської областей є найбільш сприятливим на Україні для вирощування пивоварних ячменів, а отже місце розташування солодовні в центрі цього регіону є визначним фактором для можливостей та шляхів розвитку підприємства. Очевидним є те, що завод з величезним потенціалом створюючи нові робочі місця дає регіону значного розвитку, адже приваблюючи іноземний капітал він піднімає його престиж.

1. Характеристика підприємства

1.1 Стисла характеристика підприємства

Історія ВАТ «Славутський солодовий завод» розпочинається з закладки першої цеглини у 1978 році. Будівництво було затяжним, всього завод будувався протягом 12 років. І хоча він був готовий до експлуатації у 1989 році, все ще залишався цілий ряд недоліків, які потім усувалися своїми силами. З моменту запуску заводу він ніколи не працював на повну потужність, його максимальна загрузка була у 1995 році – 38 тис. тон.

Постійні простої були пов’язані з неможливістю придбати якісну сировину. Ячмінь, який вирощувався на Україні не відповідав стандартам пивоварного ячменю і великими партіями відбував на експорт. Такий же найбільший споживач сировини, як Славутський солодовий завод був змушений місяцями простоювати, як наслідок – збої у технологічних процесах, нестача грошових коштів, відсутність можливостей для розвитку, борги по заробітній платі. У 1998 році на підприємстві працювало 500 чоловік.

Цей рік став для підприємства новою точкою відліку. Це рік, коли контрольний пакет акцій підприємства був викуплений Скандинавським інвестором, компанією ББХ (BBH – Baltic Beverages Holding). ББХ – це Шведська компанія, яка займається виробництвом пива та безалкогольних напоїв, і яка завоювала ринки Швеції та Фінляндії, вона володіє пивзаводами Саку, Алдарис, Утенос-Алус – в Прибалтиці; Балтика, Ярпиво, Челябинськпиво и Красноярськпиво – в Росії; пивзаводами «Славутич» і «Львівська пивоварня» на Україні. Компанія приймає рішення купівлі солодового заводу на Україні, оскільки для компанії стрижнем всієї її політики є розвиток місцевого бренду, залишаючи традиції, що склалися історично. Тобто, склалася можливість створення ланцюга українське пиво – українська сировина.

Силами іноземного інвестора проводилось детальне вивчення ринку виробництва солоду і пива на Україні, можливості розвитку ринку сировини, розглядались реальні перспективи довгострокових програм інвестування у виробництво і сільське господарство. Протягом всього року йшла клопітлива робота спеціалістів заводу по розробці нових стратегій, планів, перспектив розвитку. І тільки у 1999 році іноземний інвестор приймає рішення щодо надання перших інвестицій.

ББХ розпочала політику розвитку, підтримки, навчання і збереження кадрів підприємства. Ключовий стрижень політики ББХ – створення сильної команди менеджменту. Матеріальні труднощі, старе устаткування не давали можливості розвиватися. Тільки при підтримці ББХ з’явилися реальні перспективи реалізації розроблених програм підтримки сільського господарства, розвитку технологічних процесів, реалізація програм контролю якості.

Також була вивчена можливість співставлення професій, проведена переатестація робочих місць, створена служба планово-попереджувальних ремонтів. Як результат, підприємство у 2000 році вперше виходить на повну потужність. Якщо у 1999 році було вироблено 25829 тон солоду, то у 2000 році об’єм виробництва досяг 39700 тон, при простої в 3 місяця через відсутності сировини і біля місяця перед прийом нового врожаю.

ВАТ «Славутський солодовий завод» успішно продовжує переробку ячменів урожаю 2004 року Солод, вироблений підприємством за останній час є, як було відмічено, пивоварними заводами «Славутич» та «Львівська пивоварня» на порядок вище того, який вони отримували в минулому році.

Результатом покращення якості солоду є політика керівництва підприємства, яка була розроблена в період прийомки врожаю 2004 року, це більш жорсткі вимоги до якісних показників ячменю (білок, крупність, вологість, пророщення).

Серед вагових досягнень за 2005 рік варто відмітити, той факт, що завдяки поліпшенню технічних можливостей на підприємстві не було втрат якості сировини, тобто весь об’єм заготовленого ячменю вдалося зберегти з якісними показниками не нижче 1 класу. Ріст продаж у порівнянні з 2004 роком склав 11,6%, 9106,8 тон. У жовтні 2005 року реалізовано 2443 тон солоду. У порівнянні з відповідним періодом минулого року приріст склав 20%. З початку 2005 року реалізовано 59472 тон солоду. У порівнянні з відповідним періодом минулого року приріст реалізації склав 17%.

На ВАТ «Славутський солодовий завод» зберігається тенденція співпраці з найпотужнішими пивзаводами України, а також у зв’язку із значним підвищенням якості продукції, що випускається на підприємстві та її конкурентоспроможності, у порівнянні із продукцією провідних солодовень, як за ціновими так і за якісними параметрами, планується збільшення об’єму експорту продукції до країн ближнього зарубіжжя, ведуться переговори щодо співпраці з потужними пивзаводами Росії, а також Китаю. Продовжується реорганізація виробництва. Підприємство продовжує працювати на рівні проектної потужності згідно об’ємів закупленого ячменю.

Рік 2004-й для Славутського солодового заводу, найбільшого в Україні виробника солоду, відзначився приходом нового потенційного інвестора – компанії «Суфле». Компанія, заснована ще у 1897 р., вже багато років поспіль займає провідні позиції на світовому ринку агропродукції. Її підприємства розташовані у Франції, Великій Британії, Бельгії, Іспанії, Італії, Угорщині, Румунії, Польщі, Росії, Казахстані тощо. Компанія «Суфле» є власником 24 солодових заводів у 8 європейських країнах і на сьогодні є найбільшим світовим виробником солоду.

Великі надії, які покладались на прихід до підприємства нового керівництва вже починають справджуватися. Інвестори мають далекосяжні плани, спрямовані на розвиток Славутського солодового заводу. Вже сьогодні відбувається чимало позитивних змін, які дозволяють стверджувати, що усі можливості потужного підприємства із грандіозним потенціалом будуть задіяні.

В рамках загальної програми розвитку заплановано інвестування програми по впровадженню та мультиплікації в Україні елітних сортів пивоварного ячменю. Адже реалізація основного завдання підприємства – випуск високоякісного солоду, конкурентоспроможного на ринках України та Європи – можлива лише за умови наявності високоякісної сировини.

Протягом року було проведено ряд семінарів, метою яких стало провадження освітньої діяльності, інформування виробників ячменю про нові методи господарювання, особливості вирощування елітних сортів пивоварного ячменю.

Крім того, як і в попередні роки підприємство продовжує активну співпрацю із фермерськими господарствами по прийому ячменю. Чималий досвід співпраці із виробниками зерна, що вже має Славутський солодовий завод, у поєднанні із оновленими, надзвичайно вигідними умовами закупівель дозволять отримати результат, який влаштує усіх учасників клопіткого процесу виготовлення солоду та дозволить достойно винагородити тяжку працю фермерів. Саме ефективно налагоджена співпраця із виробниками ячменю, яка є запорукою успішної роботи цілого підприємства, і визначила політику створення ще більш вигідних умов кооперації із фермерськими господарствами стає одним із пріоритетних напрямів діяльності солодового заводу.

1.2 Організаційна структура підприємства

В 11-му розділі статуту підприємства «Персонал відкритого акціонерного товариства «Славутський солодовий завод» визначається основна термінологія та принципи керування персоналом підприємством. Зазначається, що персонал товариства складають працівники, прийняті на роботу по трудовим договорам або контрактам. Питання найму та звільнення, форми оплати праці, а також матеріального заохочення персоналу товариства вирішуються Генеральним директором. У товаристві укладається колективний договір, згідно діючого законодавства України, який попередньо обговорюється персоналом підприємства.

Форми, системи та розмір оплати праці працівників визначаються при заключенні з ними трудових договорів (контрактів) у відповідності з законодавством України з урахуванням фонду оплати праці та трудового вкладу кожного працівника, а також штатним розкладом та колективною угодою. Тривалість та розпорядок робочого часу на заводі, порядок надання вихідних днів, а також порядок надання та тривалість відпустки, включаючи додаткові, а також інші умови праці, визначаються чинним законодавством України та колективним договором. Також працівники товариства підлягають соціальному страхуванню та соціальному забезпеченню у порядку та на умовах, встановлених законодавством України.

В організації управління виділяють різноманітні типи зв’язків:

- вертикальні (з’єднують ієрархічні рівні в організації та її частинах);

- горизонтальні (з’єднують рівні по положенню в ієрархії чи по статусу частини організації);

- лінійні зв’язки (відносини, в яких начальник реалізує свої владні права і здійснює пряме керівництво підлеглими);

- формальні (зв’язки координації, регульовані установленими урегульованими або прийнятими в організації цілями);

- неформальні (з’являються за відсутності формальних, або коли останні не виконують своєї функціональної ролі).

Характеризуючи організаційну структуру управління підприємством, можна визначити 5 елементів організації його управління, що визначаються департаментами: фінансовий, комерційний, якості та екології, виробничий та технічний, а також департамент по персоналу. На чолі кожного з них стоять певні керівні особи, підзвітні Генеральному директору (Додаток 1) .

Фінансовий департамент включає 13 осіб. Керівною посадою тут виступає Головний бухгалтер, на момент відсутності якого, виконуючим обов’язки є Заступник головного бухгалтера. Їм підпорядковуються 9 бухгалтерів та 2 економісти загального профілю.

Комерційний департамент включає 11 осіб. Керівну посаду тут обіймає Комерційний директор, якому підпорядковуються 2 менеджера з підготовки сировини, 6 спеціалістів з постачання сировиною, 1 спеціаліст з насінництва та агротехнології. Окремою ланкою виступає Відділ продажу. Тут працюють 2 спеціалісти, які за нормативними документами підпорядковуються Комерційному директору. Фактично вони виконують функції Відділу міжнародних економічних відносин і прямо підпорядковуються Генеральному директору. У майбутньому на підприємстві у зв’язку з розширенням зовнішньоекономічних зв’язків планується відокремити Відділ продажу у окрему ланку. Він буде напряму підпорядковуватися Генеральному директору.

Департамент якості і екології включає 20 осіб. Менеджер з якості та екології тут виступає фактичним керівником відділу. Йому підпорядковуються 4 спеціалісти Відділу екологічного контролю, 1 Керівник лабораторій та 14 його підлеглих.

Виробничий та Технічний департаменти зведені в один, який включає 206 осіб. Керівну посаду тут обіймає Директор з виробництва. Йому прямо підзвітні Інженер з техніки безпеки, Начальник основного виробництва, Начальник допоміжного виробництва та Менеджер з підготовки виробництва. Подальша організаційна структура підприємства включає 132 робітники основного виробництва, 18 осіб у котельні, 18 осіб обслуговують очисні споруди, та 10 холодильно-компресорні станції та теплопункт, 2 працівники у Інженерному відділі, 5 у Відділі закупівлі запасних частин, та 16 осіб обслуговують автотранспортну дільницю.

Департамент персоналу включає 33 особи. З них 21 працівник у Соціальному відділі, 4 у Відділі людських ресурсів, 2 особи обслуговують Юридичний відділ, 5 осіб у Департаменті інформації та зв’язку. Всі вони є підзвітними Директору з персоналу і адміністрації.

Загалом на підприємстві працює 284 особи. Така організаційна структура була прийнята Спостережною радою ВАТ «Славутський солодовий завод» 15.04.2004.

В організаційній структурі управлінням підприємством можна виділити декілька рівнів. По-перше, як і в будь-якому акціонерному підприємстві, в ВАТ «Славутський солодовий завод» найвищий рівень займає Рада Акціонерів, де збираються всі акціонери підприємства, і на якій вирішуються найголовніші питання. На таких зборах обирається Спостережна Рада строком на 2 роки, яка функціонує у періоди між засіданнями Ради Акціонерів і має право вирішувати майже всі питання виключаючи тільки такі, що торкаються зміни форми власності, зміни статуту і т.д. Спостережна Рада обирає Генерального директора, що виступає керівником підприємства і діє в межах своїх повноважень. Він є підзвітним тільки Спостережній раді.

Наступним рівнем є рівень відділів. На підприємстві функціонує 5 відділів, що включають в себе підрозділи та окремі посади. На чолі кожного з відділів стоїть директор і сукупність директорів формує ще один рівень управління. Кожен з п’ятьох директорів є підзвітним Генеральному директору і керує працівниками цих департаментів в межах своїх повноважень ( Додаток 1).

Згідно з структурою підприємства можна визначити ще один рівень керування: рівень начальників підрозділів. Сюди входять начальники цехів, начальники лабораторій, Замісник головного бухгалтера, менеджери та інші посади, які тим чи іншим чином відповідають за свій підрозділ.

Слід зазначити, що на підприємстві жорсткий рівень централізації управління. Централізація – концентрація прав прийняття, вирішення, зосередження владних повноважень на верхньому рівні керівництва організацією. Централізація є реакцією організованої системи, що спрямована на запобігання втрати та пошкодження інформативного потоку під час передачі її через усю кількість рівнів керування. Вона полегшує розуміння цілі керування та забезпечує сильне керівництво. Отже, кожна посадова особа має свої права і обов’язки і звітує своєму безпосередньому начальнику. Вся ієрархія управління від працівників до менеджерів, до директорів, до Головного директора прямує до найвищого органу – Ради Акціонерів, де і визначаються основні положення та фактичний шлях розвитку заводу на деякий період часу. (Додаток 1)

Як видно із схеми структури управління товариством (Додаток 1), на ВАТ «Славутський солодовий завод» існує 5 департаментів, і на чолі кожного стоїть певний керівник, який здійснює керування опираючись на свої права та обов’язки. Спробуємо дати їх стислу характеристику.

Головний Бухгалтер

Згідно з посадовими інструкціями, де визначено основні функції та обов’язки (Додаток 2.), Головний бухгалтер повинен у межах своєї компетенції здійснювати керування фінансами підприємства, здійснюючи загальне керування, нести особисту відповідальність за роботу бухгалтерії, організовувати і забезпечувати ведення бухгалтерського обліку на підприємстві згідно законодавства України, здійснювати контроль відносно повноти і своєчасності оплати податків, обов’язкових платежів в бюджети всіх рівнів, здійснювати керування оборотними засобами підприємства та проводити аналіз фінансового стану підприємства.

Комерційний директор

Комерційний директор підпорядковується генеральному директору. Робота на даній посаді вимагає від спеціаліста наступну кваліфікацію та дотримання наступних вимог: освіта має бути вища інженерно-економічна або технічна та стаж роботи – не менше 5 років.

Комерційний директор здійснює керівництво роботою по постачанню сировини та збуту продукції, організовує транспортування сировини та готової продукції, укладає та підписує договори на поставку пивоварного ячменю із сільськими господарствами, фермерствами та фермерами, селянськими спілками тощо, здійснює контроль за виконанням плану реалізації продукції. Також особа на цій посаді повинна керувати розробленням та впровадженням заходів щодо зниження витрат, пов`язаних з транспортуванням сировини та продукції.

Менеджер з якості та екології

Робота на даній посаді вимагає від спеціаліста наступну кваліфікацію та дотримання наступних умов: освіта – повна вища відповідного напрямку підготовки (магістр, спеціаліст), стаж роботи по спеціальності не менше трьох років, знання іноземної мови.

Менеджер з якості та екології здійснює вивчення причини, що викликають погіршення якості продукції, організацію та контроль за впровадженням заходів з їх усунення, ідентифікація процесів, які необхідні для системи управління якістю та системи управління навколишнім середовищем, визначення послідовності та взаємозв`язку цих процесів, Організація роботи по спостереженню, вимірюванню та аналізу цих процесів, впровадження дій, які необхідні для досягнення запланованих результатів та безперервного вдосконалення цих процесів.

Директор по виробництву

Робота на даній посаді вимагає від спеціаліста наступну кваліфікацію та дотримання наступних умов: освіта – повна базова вища відповідного напрямку роботи, стаж роботи на керівних посадах не менше 3 років.

Директор по виробництву визначає технічну політику, перспективи розвитку підприємства і шляхи реалізації комплексних програм з усіх напрямів удосконалення, реструктуризації, реконструкції і технічного переозброєння виробництва, його спеціалізації та кооперування, забезпечує ефективність проектних рішень, своєчасну і якісну підготовку виробництва, технічну експлуатацію, ремонт і модернізацію устаткування, досягнення високого рівня якості продукції в процесі її виробництва, організує впровадження у виробництво засобів комплексної механізації та автоматизації технологічних процесів, контролю і випробувань високопродуктивного спеціалізованого устаткування, розроблення нормативів трудомісткості виробів і норм витрат матеріалів на їх виготовлення, послідовного здійснення режиму економії та здійснює контроль за додержанням проектної, конструкторської і технологічної дисципліни, правил та норм з охорони праці, виробничої санітарії та пожежної безпеки, вимог органів державного нагляду за охороною праці, природоохоронних, санітарних та інших органів.

Директор по персоналу, адміністрації та соціальних питань

Робота на даній посаді вимагає від спеціаліста наступну кваліфікацію та дотримання наступних вимог: освіта – вища відповідного напрямку роботи та стаж роботи на керівних посадах не менше 3 років.

Директор по персоналу, адміністрації та соціальних питань організує роботу щодо забезпечення підприємства кадрами різних професійних груп, розроблює і впроваджує заходи щодо постійного підвищення професійно-кваліфікаційного рівнів працівників відповідно до змін в економічній, соціальній, технологічній та технічній ситуації на підприємстві, організує роботи з підготовки і підвищення кваліфікації кадрів, професійного просування працівників, створення їм необхідних умов праці, побуту і відпочинку, організує технічний, господарський та санітарний нагляд за експлуатацією житлового фонду, виробничих, побутових приміщень, території, організує розроблення та контролює реалізацію планів капітальних та поточних ремонтів побутових приміщень, своєчасне і якісне їх проведення, вживає заходів щодо забезпечення охорони підприємства, додержання перепускного режиму.

1.3 Підсистема управління міжнародною діяльністю

На ВАТ «Славутський солодовий завод» згідно структури управління підприємством підрозділом, що займається зовнішньоекономічною діяльністю є відділ продажу, до складу якого входять 2 спеціалісти, основою діяльності яких є реалізація продукції на внутрішній ринок, та імпортно-експортні операції. В зв’язку з тим, що відділ ще досі формується, він структурно не оформлений, а положення про відділ ще досі розробляється. Планується, що відділ буде звітувати безпосередньо Генеральному директору, але зараз він знаходиться у Комерційному департаменті.

В посадовій інструкції спеціаліста відділу продажу зазначається, що спеціаліст з продажу солоду підпорядковується Комерційному директору та Генеральному директору (Додаток 3).

Робота на даній посаді вимагає від працівника наступну кваліфікацію та дотримання наступних вимог: освіта – вища економічна або інженерно-технічна, чи середня спеціальна освіта та стаж роботи не менше 3 років.

Керівництво ВАТ «Славутський солодовий завод» для спеціаліста, який займає дану посаду висунуло наступні цілі:

- визначати стратегії та тактики збуту продукції.

- організувати роботу з аналізу ефективності збуту, найбільш ефективних форм і методів реалізації продукції.

Функції та обов’язки:

- Участь в розробленні проектів перспективних, річних, квартальних, місячних планів виробництва і реалізації продукції.

- Проведення підготовки роботи для укладання договорів на поставку солоду, оформлення необхідної документації.

- Контроль за відповідністю обсягів і номенклатури замовленої продукції планам виробництва, договорам.

- Визначення потреби в транспортних засобах, робочої сили для своєчасного відвантаження солоду, оформлення відповідної документації (складання заявок на транспорт).

- Підготовка необхідної документації для оформлення договорів із замовниками, а також відповідних документів по взаємним претензіям.

- Здійснення оперативного обліку відвантаженої продукції, залишків нереалізованої продукції, виконання зобов’язань.

- Підготовка і оформлення документів на відправлення солоду транспортними засобами.

- Здійснення розробок коротко-, середньо-, довготермінової стратегії маркетингової діяльності, орієнтує виробництво на виконання вимог споживачів щодо продукції, що виробляється підприємством.

Спеціаліст з продажу солоду має право:

- Вносити пропозиції щодо удосконалення роботи, пов’язаної з продажу солоду.

- Вимагати інформацію від відповідних структурних підрозділів щодо збуту продукції.

- Брати участь у внесенні відповідних корективів діяльності підприємства щодо виробництва продукції.

Відповідальність:

- Своєчасне оформлення документації з продажу продукції.

- Відповідає за обсяги і номенклатуру замовленої продукції планам виробництвам, договорам.

- Несе відповідальність за неухильне дотримання правил техніки безпеки, пожежної безпеки правил дорожнього руху, а також дотримання вимог трудової дисципліни.

- Несе повну матеріальну відповідальність за оргтехніку, робоче місце (Додаток 3).

Спеціалісти відділу продаж мають окремий кабінет, повністю обладнаний для ефективної роботи. Кабінет представляє собою кімнату розмірами 5м Ч 10м, у якому є шафа для документів, сейф, факс, кондиціонер та два робочих столи з комп’ютерами. У ній всього одне вікно, та його розміри є достатніми для освітлення приміщення (див. рис. 1.1.).

Розташування обладнання є досить зручним. Дві людини працюючи на комп’ютерах не заважають одна одній, кондиціонер розміщений дуже вдало, шафа досить велика та зручна. Розташування у кабінеті факсу викликана постійною необхідністю до нього звертатися обом спеціалістам.

Робочий день 8-годинний: з 9.00 до 17.00, перерва на обід: з 13.00 до 13.30. Але спеціалістам майже кожен день доводиться залишатися ще на годину. Це спричинене скороченням штату, який відбувався з 2004 по 2006 роки. Останні дослідження показали, що ці двоє працівників виконують величезний обсяг роботи і їх ступінь завантаженості іноді сягає 150%. Отже, продуктивність праці у відділі продаж є досить великою.

2. Характеристика видів діяльності, здійснювані на підприємстві

2.1 Основні види діяльності, здійснювані на підприємстві

У 1995 році орендне підприємство «Славутський солодовий завод» перетворилося у відкрите акціонерне товариство, яке стало його законним правонаступником. Згідно з статутом ВАТ «Славутський солодовий завод» від 1996 року: метою діяльності товариства є отримання прибутку від виробничо-комерційної діяльності на принципах самоокупності, самофінансування та повного госпрозрахунку. Предметами діяльності товариства є: виробництво та реалізація солоду та інших товарів споживання; виконання будівельних, будівельно-ремонтних, ремонтних, монтажних, пусконалагоджувальних робіт; виробництво та реалізація будівельних матеріалів, виробів та конструкцій; проектування будинків та споруд, будівництво яких здійснюється власними силами; зовнішньоекономічна діяльність; благодійна і спонсорська діяльність; комерційна, посередницька, торгова та інші види діяльності та інші види комерційної та некомерційної діяльності.

Згідно статуту товариство має право самостійно здійснювати зовнішньоекономічну діяльність, у відповідності до законодавства України. Товариство має право створювати свої філії, представництва, дочірні підприємства за межами України, а також приймати участь у створенні підприємств із змішаними капіталами, як на території України, так і за її межами. Товариство здійснює наступні види зовнішньоекономічної діяльності:

- експорт та імпорт товарів, капіталів;

- надання послуг іноземним суб’єктам господарської діяльності, у т.ч.: виробничих, транспортно-експедиційних, консультаційних, маркетингових, експортних, брокерських, агентських, консигнаційних;

- виробничу, учбову та іншу кооперацію з іноземними суб’єктами господарської діяльності, організацію навчання та підготовки спеціалістів на комерційній основі у відповідності до закону України «Про освіту»;

- спільну підприємницьку діяльність, включаючи створення спільних підприємств різних видів та форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами;

- підприємницька діяльність на території України, пов’язана з виданням ліцензій, патентів, ноу-хау, торгових марок та інших нематеріальних об’єктів власності з боку іноземних суб’єктів господарської діяльності;

- організація та здійснення діяльності у сфері проведення виставок, аукціонів, торгів, конференцій, семінарів та інших подібних заходів, здійснюємих на комерційній основі, з участю суб’єктів зовнішньоекономічної діяльності;

- організація та здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту в передбачених законами України випадках;

- товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі з іноземними суб’єктами господарської діяльності;

- орендні операції з участю іноземних суб’єктів господарської діяльності.

Товариство має право відкривати валютні рахунки в уповноважених банках як на території України, так і за її межами у відповідності з діючим законодавством та розпоряджатися коштами, які знаходяться на цих рахунках.

2.2 Види і структура міжнародних економічних відносин

Основним видом зовнішньоекономічної діяльності на ВАТ «Славутський солодовий завод» є імпорт ячменю (код по УТК ЗЕД ТН ЗЕД – 1003009000), що необхідний для виробничого процесу, та експорт ячмінного солоду (код по УКТ ЗЕД ТН ЗЕД – 110710990) у країни Європи та Азії, де він є сировиною для виробництва пива. Підприємство зареєстровано у відділі ІАРМС Подільської Регіональної митниці і має ідентифікаційний номер.

Розглянемо порядок експорту та імпорту продукції, що здійснює підприємство. Відділ продаж здійснює огляд ринку і обирає клієнта. Вся інформація передається Генеральному директору разом із проектом угоди. Після її схвалення обома сторонами відбувається акт підписання угоди. Він може відбуватися заочно, тобто з користуванням комп’ютерних засобів, або факсу. Після того, як партнери обмінялися підписами та печатками договір вступає в силу.

Спеціалісти відділу продажу збирають сертифікати на продукцію, що експортується (карантинний, хлібної інспекції, санепідемстанції, держстандарту та митні), що займає приблизно місяць. Далі вони беруть дозвіл на перевезення по Укрзалізниці, узгоджуючи маршрут руху. Наступним кроком є митне оформлення вантажу, що включає оплату митної процедури (0,2% від суми контракту). Тільки після цього відбувається вивіз продукції за межі України і передача прав відповідальності на неї іншій стороні згідно контракту та ІНКОТЕРМС.

ВАТ «Славутський солодовий завод» здійснює також операції з імпортом продукції. Тут імпортується сировина, тобто ячмінь, який вирощується переважно у Скандинавських країнах (Данія, Швеція).

Вся процедура відбувається таким чином: після проведення попередньої домовленості, узгодження договору обома сторонами та акту його підписання, спеціалісти відділу продаж беруть дозвіл карантинної служби на ввіз продукції на митну територію України. Коли вагони з продукцією підходять до кордону з митною територією України, особи відповідальні за закупівлю та збут їдуть у місцеприбуття (Рівенська область) і беруть попередній дозвіл у митниці щодо впуску вантажу на Україну. Вагони супроводжуються до складу тимчасового зберігання, де проводиться митний контроль, що включає взяття дозволу наступних організацій: карантинної служби, хлібної інспекції, санепідемстанції, Держстандарту та митниці. Наступним кроком є сплата податків: мито (20 євро з тони продукції), процедури митниці (0,2% від суми партії), ПДВ (20% від усієї суми). Потрібно зазначити, що весь контракт має бути заключений за ринковою ціною, що склалася на даний час. Ця ціна фіксується Споровим договором між біржею праці та підприємством, що імпортує. Це відбувається для того, щоб партнери штучно не завищували або не знижали її. Вся процедура займає дуже багато часу. Для підприємства вигідними умовами є такі, за яких вагони з ячменем у складі тимчасового зберігання знаходяться не більше двох місяців, якщо ж час буде більшим такого терміну, то ціна контракту враховуючи податки зростає удвічі.

2.2 Основні техніко-економічні показники підприємства

Діяльність ВАТ «Славутський солодовий завод» за останні три роки характеризується наступними техніко-економічними показниками (табл. 2.1.)

Таблиця 2.1. Основні техніко-економічні показники діяльності ВАТ «Славутський солодовий завод» за 2004 – 2006 рр.

| №з/п | Показник | Рік | Темпи зростання, % | |||||

| 2004 | 2005 | 2006 | ||||||

| ланц. | баз. | ланц. | баз. | |||||

| 2005 | 2005 | 2006 | 2006 | |||||

| 1 | Об’єм виробництва, тис. тон | 55,1 | 64,2 | 67,4 | 116,52 | 116,52 | 104,98 | 122,32 |

| 2 | Об’єм виробництва, тис. грн | 88402,6 | 86533 | 101202 | 97,89 | 97,89 | 116,95 | 114,48 |

| 3 | Об’єм реалізації, тис. грн | 85800 | 87151 | 100258 | 101,57 | 101,57 | 115,04 | 116,85 |

| 4 | Чисельність працюючих, чол., в т. ч.: робітників | 382 | 328 | 309 | 85,86 | 85,86 | 94,21 | 80,89 |

| 5 | Фонд заробітної плати, всього, тис. грн, в т. ч.: робітників | 4057,5 | 3807,3 | 4351,9 | 93,83 | 93,83 | 114,30 | 107,26 |

| 6 | Середньомісячна заробітна плата, всього, грн., в т. ч.: робітників | 872 | 967 | 1174 | 110,89 | 110,89 | 121,41 | 134,63 |

| 7 | Продуктивність праці одного робітника, тис. грн: | 197 | 325 | 337,6 | 164,97 | 164,97 | 103,88 | 171,37 |

| 8 | Собівартість річного випуску продукції, тис. грн | 82482,6 | 71849 | 88819 | 87,11 | 87,11 | 123,62 | 107,68 |

| 9 | Витрати на 1 грн об’єму реалізації | 0,96 | 0,82 | 0,89 | 85,76 | 85,76 | 107,46 | 92,15 |

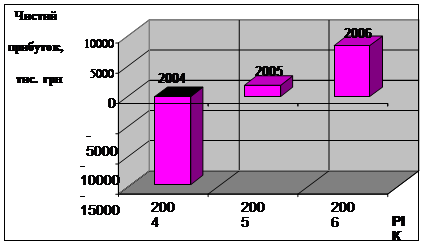

| 10 | Балансовий прибуток, тис. грн | 26463,2 | 19303 | 22883,4 | 72,94 | 72,94 | 118,55 | 86,47 |

| 11 | Чистий прибуток, тис. грн | -14646 | 1885,7 | 8417,2 | 112,88 | 112,88 | 446,37 | 157,47 |

| 12 | Прибуток на одного працюючого, тис. грн | 69,28 | 58,85 | 74,06 | 84,95 | 84,95 | 125,84 | 106,90 |

| 13 | Рентабельність, % | -17 | 2 | 8 | 112,68 | 112,68 | 388,01 | 149,18 |

| 14 | Вартість основних виробничих фондів, тис. грн | 22850 | 23500 | 23650 | 102,84 | 102,84 | 100,64 | 103,50 |

| 15 | Фондовіддача, грн | 3,87 | 3,68 | 4,28 | 95,18 | 95,18 | 116,21 | 110,61 |

| 16 | Фондомісткість, грн | 0,26 | 0,27 | 0,23 | 105,07 | 105,07 | 86,05 | 90,41 |

| 17 | Фондоозброєність, грн | 59,82 | 71,65 | 76,54 | 119,78 | 119,78 | 106,83 | 127,95 |

Узагальнюючий висновок аналізу даної таблиці можна зробити такий – протягом останніх трьох років на підприємстві склалася позитивна тенденція розвитку, про що свідчать як абсолютні прирости, так і темпи зростання майже всіх показників:

- обсяг виробництва зріс на 9,1 тис. тон (16,52%) у 2005 році у порівнянні з 2004 р., і на 3,2 тис. тон (4,98%) у 2006 році в порівнянні з 2005 роком. Загалом за цей період величина фізичного обсягу виробництва зросла на 12,3 тис. тон (22,32%), що в грошовому еквіваленті складає 12799,4 тис. грн. (14,48%);

- обсяг реалізації продукції зріс на 1351 тис. грн. (1,57%) у 2005 році, і на 13107 тис. грн. (15,04%) у 2006 році. Загалом за цей період зростання реалізації продукції відбулося на 14458 тис. грн. (16,85%);

- чисельність працюючих постійно зменшувалася спочатку на 54 працівника (14,14%) у 2005 році, а потім ще на 19 чоловік (5,79%) у 2006 році;

- фонд заробітної плати зріс у 2006 році на 544,6 тис. грн (14,3%) порівняно з 2005 р. (хоча у 2005 році відбулося його зменшення на 250,2 тис. грн. (6,17%));

- оскільки чисельність працівників зменшилась загалом на 73 працівника (19,11%), а фонд заробітної плати зріс на 294,4 тис. грн. (7,26%), то це зумовило підвищення середньомісячної заробітної плати на 85 грн. (10,89%) у 2005 році, та на 207 грн. (21,41%) у 2006 році. Загалом середньомісячна заробітна плата на підприємстві у період з 2004 по 2006 роки зросла на 292 грн., що складає 34,63%, тобто зростання відбулося майже у півтора рази;

- зростання продуктивності праці одного робітника склало 128 грн. (64,97%) у 2005 році та 12,6 грн. (3,88%) у 2006 році. Загалом зростання відбулося на 140,6 грн. (71,37%);

- якщо у 2004 році підприємство мало збитки розміром 14,646 тис. грн., то до 2006 році воно вийшло з стану збитковості і збільшило прибутки до 8417,2 тис. грн. Загалом приріст чистого прибутку складає 57,47%, тобто в півтора рази;

- якщо у 2004 році прибуток на одного працюючого складав 69280 грн., то до 2006 року підприємство збільшило цей показник до 74060 грн. (106,9%);

- за період 2004 – 2006 рр. Підприємство змогло підняти рівень рентабельності з -17% до +8%. Зростання відбулося на 49,18%;

- вартість основних виробничих фондів зросла на 650 тис. грн. (2,84%) у 2005 році, та на 150 тис. грн. (0,64%) у 2006 році.;

- Збільшення вартості основних виробничих фондів у цей період призвело до збільшення показників фондовіддачі, фондоозброєності та зменшення показника фондомісткості. Так фондовіддача зросла на 0,6 грн. (10,61%), фондомісткість зменшилась на 9,59%, фондоозброєність зросла на 16,72 грн. (27,95%). Зростання фондовіддачі на таку велику суму пояснюється тим, що чисельність працівників також зменшилась на досить значну величину (19,11%).

Таким є висновок по фінансово-економічній діяльності ВАТ «Славутський солодовий завод» у період за 2004 – 2006 рр. Сукупність всіх позитивних факторів, що впливають на виробничий процес дали в результаті значне зростання обсягів виробництва, і як наслідок – загальне фінансове піднесення, збільшення розмірів середньомісячної заробітної плати тощо.

Не менш важливим фактором впливу на зміну обсягів виробництва є динаміка обсягів та виробництва продукції. Як видно з таблиці показник товарної продукції в порівняльних цінах зростає загалом на 12799,6 тис. грн. (14,48%), але у 2005 році він спочатку зменшується на 1869,3 тис. грн. (2,11%), а потім збільшується у 2006 році на 14668,9 тис. грн. (16,95%). Це можна пояснити нестабільністю ринкових цін та тимчасовим зниженням якості продукції, внаслідок чого занижується ціна на неї. У 2006 році ситуація стабілізується і хоча в Україні спостерігається неврожай зернових, завод, використовуючи імпортний ячмінь, піднімає свій рівень виробництва.

Що ж стосується показника реалізації продукції, то він характеризується постійним зростанням спочатку на 1351 тис. грн. (1,57%) у 2005 році, а потім на 13107 тис. грн. (15,04%) у 2006 році. Варто відмітити той факт, що спочатку підприємство виробляло менше ніж реалізовувало, внаслідок чого продукція застоювалась, втрачаючи свою якість та ціну, та з 2006 року на підприємстві різко піднявся рівень реалізації продукції, про що свідчать показники.

3. Виробництво та реалізація продукції ВАТ «Славутський солодовий завод»

3.1 Аналіз виробництва та реалізації продукції

Статутом передбачено основну діяльність ВАТ «Славутський солодовий завод» – це виробництво та реалізація солоду. Характеризуючи основні техніко-економічні показники за останні три роки потрібно вказати, що цей період був для підприємства переломним.

У 2004 році продажі солоду порівняно з минулим роком збільшилися на 29 тис. т. (51%). План продаж солоду був виконаний на 90%. Всього було реалізовано солоду 56,2 тис. т. на суму 85,8 млн. грн. в тому числі солоду з українського ячменю – 37,3 тис. т. на суму 52,5 млн. грн., солоду з імпортного ячменю – 15,6 тис. т. на суму 31,2 млн. грн. Послуги з переробки – 3,3 тис. т. на суму 2,1 млн. грн. Середня ціна 1 т. солоду з українського ячменю склала 1407 грн. без ПДВ, 1 т. солоду з імпортного ячменю 1993 грн. без ПДВ. Послуг з переробки давальницької сировини – 643 грн. без ПДВ.

У 2004 році основними покупцями солоду були заводи групи ББХ Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (60% продаж). Славутський солод купували також «Оболонь», «Рогань», «Янтар». Експорт солоду в незначних об’ємах здійснювався до Молдови, Грузії, Румунії.

У першій половині 2004 року підприємство збільшило суму банківських кредитів на суму 6,6 млн. грн. Оптимізація обігових коштів восени дозволила погасити перший кредит ББХ на суму 0,5 млн. у.о.

Таблиця 3.1. Фінансові результати (прибутки і збитки) за 2004 рік (тис. грн.)

| Продажі солоду | 85874 |

| Всього сировини | -50340 |

| Валовий прибуток | 35534 |

| Виробничі затрати | -33452 |

| Витрати на реалізацію | - |

| Адміністративні витрати | -12435 |

| Фінансові операції | -3293 |

| Оподаткований прибуток | -11353 |

| Інше використання прибутку | - |

| Податки | - |

| Чистий прибуток за 2004 рік | -14646 |

У 2005 році продажі солоду порівняно з попереднім роком збільшився на 9 тис. т. (16%). План продаж солоду в 2005 році виконаний на 93%. Всього реалізовано солоду 65,1 тис. т. на суму 87,2 млн. грн., в тому числі солоду з українського ячменю – 36,4 тис. т. на суму 52,1 млн. грн., солоду з імпортного ячменю – 14,9 тис. т. на суму 27,7 млн. грн. Послуги з переробки – 13,8 тис. т. на суму 7,4 млн. грн. Середня ціна 1 т. солоду з українського ячменю склала 1432 грн. без ПДВ, 1 т. солоду з імпортного ячменю – 1857 грн. без ПДВ, послуг переробки 1 т. давальницької сировини – 534 грн. без ПДВ.

Як в 2004 так і в 2005 році основними покупцями солоду були заводи групи ББХ Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (72,7% продаж). До постійних покупців славутського солоду приєднались «Сармат» та «СД».

Підприємство у 2005 році повернуло кредити ББХ, зменшилися витрати за кредитними відсотками на 2,3 млн. грн. (30%). Доходи від фінансової діяльності становили 300 тис. грн., що у 2,2 рази більше ніж у 2004 році. Фінансування проводилось за основними інвестиційними проектами, як наприклад:

реконструкція системи аспірації;

реконструкція системи конденсування;

газифікація виробництва;

придбання мікросолодовні;

заміна машин для сортування та сепараторів;

встановлення обладнання для очистки солоду.

Баланс підприємства можна знайти у додатку 4.

Таблиця 3.2. Фінансові результати (прибутки і збитки) за 2005 рік (тис. грн.)

| Продажі солоду (товарів, робіт, послуг) | 92539,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | -67230,3 |

| Валовий прибуток | 25309,2 |

| Інші операційні витрати, витрати на збут | -6451,1 |

| Адміністративні витрати | -7597,9 |

| Операційний прибуток | 11260,2 |

| Інші доходи | -600,7 |

| Результат від фінансової діяльності | -3867,6 |

| Результат від звичайної діяльності | 6791,9 |

| Податок на прибуток від звичайної діяльності | -4906,2 |

| Чистий прибуток за 2005 рік | 1885,7 |

У 2006 році обсяг виробництва зріс на 5% в порівнянні з 2005 роком і склав 67,4 тис. тон солоду. В тому числі, вироблено 50,5 тон солоду з українського ячменю, 14,5 тис тонн солоду з імпортного ячменю, 2,4 тис. тон солоду з давальницької сировини.

Обсяги продажу солоду в 2006 році зросли на 3,5 тис. т., що на 4% більше, ніж продажі в 2005 році. Всього реалізовано солоду 67,6 тис. т. на суму 100,3 млн. грн., в тому числі солоду з українського ячменю – 50,1 тис. т. на 70 млн. грн., солоду з імпортного ячменю – 15,1 тис. т. на 29 млн. грн., солоду з давальницької сировини – 2,4 тис. т. на 1,3 млн. грн.

Важливим досягненням в роботі підприємства в 2006 році є вихід на зовнішній ринок. В загальному об’ємі продаж експорт склав 15,6%. В Україні основними покупцями славутського солоду залишились заводи групи ББХ-Україна – ПБК «Славутич» та ВАТ «Львівська пивоварня» (73,2% продаж).

Ріст операційного прибутку на 2,5 млн. грн. досягнуто за рахунок росту продаж/, зниження енергомісткості технологічних процесів, скорочення виробничих та адміністративних витрат. За рахунок оптимізації грошових потоків дохід від фінансової діяльності склав 714 тис. грн., що в 2,4 рази більше, ніж у 2005 році.

Кредитна лінія в Сітібанку збільшена на 997 тис. у.о. Ці додаткові кредитні кошти були необхідні у зв’язку з ростом цін на ячмінь та використані для розрахунків з українськими сільгоспвиробниками за поставлений ячмінь урожаю 2006 року. Незважаючи на збільшення загального об’єму кредитів, витрати на виплату відсотків по кредитах знизились в порівнянні з 2005 роком на 1,6 млн. грн. за рахунок оптимізації кредитного портфеля та зниження відсоткових ставок банків за користування кредитними коштами.

Баланс підприємства можна знайти у додатку 4.

Таблиця 3.3. Фінансові результати (прибутки і збитки) за 2006 рік (тис. грн.)

| Продажі солоду (товарів, робіт, послуг) | 104996,6 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | -78318,6 |

| Валовий прибуток | 26678 |

| Інші операційні витрати, витрати на збут | -6509,2 |

| Адміністративні витрати | -6416,4 |

| Операційний прибуток | 13752,4 |

| Інші доходи | -278,5 |

| Результат від фінансової діяльності | -1799,1 |

| Результат від звичайної діяльності | 11674,8 |

| Податок на прибуток від звичайної діяльності | -3257,6 |

| Чистий прибуток за 2005 рік | 8417,2 |

Рисунок 3.1. Фінансові результати за 2004-2006 рр.

Отже, можна зробити висновок, що у період 2004 – 2006 рр. чистий прибуток підприємства постійно зростав. Аналізуючи, чому ж деякий час підприємство працювало в борг, можна вказати, що відмова від деяких договорів у першому півріччі 2004 року призвела до втрати клієнтів і перехід їх до імпортного солоду. Як результат вже на початок другого півріччя багато з споживачів солоду вже були забезпечені сировиною до кінця сезону. В подальшому до договорів відносились серйозніше, щоб не допустити повторення ситуації 2004 року.

3.2 Виробництво і реалізація експортної продукції

Аналізуючи географічну структуру зовнішньоекономічних зв’язків підприємства, можна зазначити, що вона охоплює як країни Європи, так і Азії. З таблиці видно, що імпорт протягом 2004 – 2006 років постійно зростав спочатку на 3,23%, а потім на 201,98%. Хоча політика підприємства сприяє розширенню співробітництва з місцевими господарствами, та мотивації для збільшення прийому ячменю, все одно дуже помітна тенденція зростання імпорту сировини. Керівництво заводу дуже зацікавлене у тому, щоб збільшити прийом місцевого ячменю, адже імпортувати – значить переплачувати (табл. 3.4).

Таблиця 3.4. Аналіз динаміки та структури імпорту

| №з/п | Країна | Імпорт | Темпи зростання, % | |||||

| Рік | ланц. | баз. | ланц. | баз. | ||||

| 2004 | 2005 | 2006 | 2005 | 2005 | 2006 | 2006 | ||

| 1 | Данія | 12500 | 10500,47 | 17440,64 | 84,00 | 84,00 | 166,09 | 139,53 |

| 2 | Англія | 4030 | 5020,3 | 2716,46 | 124,57 | 124,57 | 54,11 | 67,41 |

| 3 | Швеція | - | 1543 | 27743,34 | - | - | 1798,01 | - |

| 4 | Литва | - | - | 3629,14 | - | - | - | - |

| Всього | 16530 | 17063,77 | 51529,58 | 103,23 | 103,23 | 301,98 | 311,73 | |

З таблиці експорту видно, що 2005 рік був переломним. Про це дуже красномовно говорить зміна темпів зростання з 46,95% до 4878,75% та розширенням групи країн, куди експортується. Це пов’язане з тим, що у 2006 році відділ продажу структурно відокремився і працював під началом Генерального директора, як наслідок піднялась його продуктивність праці, що позначилося на кількості заключених контрактів.

Таблиця 3.5. Аналіз динаміки та структури експорту

| №з/п | Країна | Експорт | Темпи зростання, % | |||||

| Рік | ланц. | баз. | ланц. | баз. | ||||

| 2004 | 2005 | 2006 | 2005 | 2005 | 2006 | 2006 | ||

| 1 | Росія | - | - | 10531,55 | - | - | - | - |

| 2 | Латвія | - | - | 150 | - | - | - | - |

| 3 | Молдова | 470,65 | 155,71 | 100 | 33,08 | 33,08 | 64,22 | 21,25 |

| 4 | Арсенія | - | 14 | - | - | - | - | - |

| 5 | Азербайджан | - | 51,28 | - | - | - | - | - |

| Всього | 470,65 | 220,99 | 10781,55 | 46,95 | 46,95 | 4878,75 | 2290,78 | |

ВАТ «Славутський солодовий завод» виробляє високоякісний солод, що ціниться у Європі. Які ж основні показники, що оцінюють якість солоду і придатність його до наступного етапу обробки? Вони зведені у табл. 6. Ці показники повністю відповідають європейським стандартам якості, що й пояснює підвищений попит на продукцію заводу.

Таблиця 3.6. Характеристика якості продукції підприємства

| Показники | З імп. ячменю | З місц. ячменю |

| Ціна з ПДВ | 2332,8 грн | 1750 грн |

| Вологість, %, | Не більше 5 | Не більше 5,2 |

| Екстрактивність, %, | Не менше82,0 | Не менше 79 |

| Розчинність, | Не більше 2,0 | Не більше 2,5 |

| Білок, %, не більше | 11,0 | 11,0 |

| Кислотність, | 1,0 | 1,1 |

| Колір, не більше | Не більше 0,22 | Не більше 0,35 |

| Фриабілітивність, (мучнистість) | Не менше 79 | Не менше 78 |

| Скловидних зерен, %, | 3 | 6 |

| Час оцукрування, мин, | Не більше 20 | Не більше 20 |

| Число Кольбаха, %, | Не менше 39 | Не менше 36 |

В наступних таблицях динаміки виробництва і реалізації продукції можна спостерігати таку ситуацію: в період 2004-2006 років обсяги виробництва спочатку знизилася на 2,11%, а потім піднялися на 16,95%. Динаміка реалізації продукції також вказує на позитивну тенденцію: зростання на 1,57% та на 15,04% відповідно. Аналізуючи ці дві таблиці одночасно можна зробити висновок, що в 2004 та 2005 роках в основному на реалізацію використовувались залишки нереалізованого солоду.

Таблиця 3.7. Динаміка виробництва експортної продукції

| №з/п | Продукція | Од. виміру | Рік | Темпи зростання, % | |||||

| 2004 | 2005 | 2006 | 2005 | 2005 | 2006 | 2006 | |||

| ланц. | баз. | ланц. | баз. | ||||||

| 1 | Солод ячмінний | тис. тон | 55,1 | 64,2 | 67,4 | 116,52 | 116,52 | 104,98 | 122,32 |

| тис. грн | 88403 | 86533 | 101202 | 97,89 | 97,89 | 116,95 | 114,48 | ||

Таблиця 3.8. Динаміка реалізації експортної продукції

| №з/п | Продукція | Од. виміру | Рік | Темпи зростання, % | |||||

| 2004 | 2005 | 2006 | 2005 | 2005 | 2006 | 2006 | |||

| ланц. | баз. | ланц. | баз. | ||||||

| 1 | Солод ячмінний | тис. тон | 53,47 | 64,66 | 66,78 | 120,93 | 120,93 | 103,28 | 124,89 |

| тис. грн | 85800 | 87151 | 100258 | 101,57 | 101,57 | 115,04 | 116,85 | ||

4. Оцінка фінансового стану підприємства ВАТ «Славутський солодовий завод»

4.1 Аналіз прибутковості підприємства

Щоб всебічно охарактеризувати ефективність бізнесово-господарської діяльності підприємства використовують такі показники:

прибутковості;

ліквідності і платоспроможності;

фінансової стійкості.

Показники прибутковості

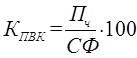

показник прибутковості власного капіталу

(1)

(1)

де Кпвк – показник прибутковості власного капіталу,

Пч – чистий прибуток,

СФ – статутний фонд.

Значення показників прибутковості

2004 р. – Кпвк = -14646/5967·100%= -245,45%.

2005 р. – Кпвк = 1885,7/6176,2·100%= 30,53%.

2006 р. – Кпвк = 8417,2/5968,6·100%= 141,02%.

Отже, спочатку у 2004 році показник прибутковості мав велике від’ємне значення, що означало збитковість. До 2005 року підприємство змогло вивести цей показник на рівень 30,53%, а у 2006 році показник прибутковості набрав досить великого значення. Отже, можна зробити висновок, що за період з 2004 по 2006 рр. ВАТ «Славутський солодовий завод» вивело себе зі стану збитковості.

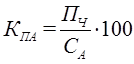

Показник прибутковості всіх активів

(2)

(2)

де КПА – показник прибутковості всіх активів,

Пч – чистий прибуток,

СА – сума активу балансу.

Значення показників прибутковості всіх активів

2004 р. КПА = -14646/88511·100%=16,55%.

2005 р. КПА = 1885,7/94529,1·100%= 1,99%.

2006 р. КПА = 8417,2/106313·100%= 7,92%.

Отже, спочатку на підприємстві намітилась негативна тенденція до зменшення прибутковості всіх активів майже у 8 разів. Але до кінця 2006 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази.

Подальший розгляд коефіцієнтів ліквідності та платоспроможності вимагає детальнішого опису їх теоретичних основ. Ліквідність – здатність підприємства виконувати свої зобовязання за рахунок власних поточних активів. Платоспроможність – здатність підприємства виконувати свої зовнішні (короткострокові і довгострокові) зобовязання, використовуючи власні активи.

4.2 Економічна оцінка платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод»

Економічна оцінка платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод» подається в таблицях 4.1-4.4 відповідно за 2004, 2005, 2006 роки.

Таблиця 4.1. Економічна оцінка платоспроможності і фінансової стійкості за 2004 рік.

| № | Найменування показника | Значення показника | Теоретичне значення показника | Висновок |

| 1 | Показники платоспроможності | |||

| 1.1 | Коефіцієнт загальної ліквідності | 0,79 | 2,0–2,5 | Станом на 01.01.2005р. компанія має можливість погасити 0,79 обсягу поточних зобовязань за кредитами і розрахунками за рахунок усіх мобілізованих оборотних активів |

| 1.2. | Коефіцієнт поточної ліквідності | 0,29 | 0,7–0,8 | Станом на 01.01.02р. компанія має можливість погасити 0,29 обсягу короткострокових зобовязань за рахунок коштів на розрахунковому рахунку, інших рахунках в установах банків, коштів в короткострокових цінних паперах, а також дебіторською заборгованістю |

| 1.3. | Коефіцієнт абсолютної ліквідності | 0,05 | 0,2–0,25 | Станом на 01.01.02р. компанія має можливість негайно погасити 0,05 обсягу короткострокових зобовязань швидко ліквідними грошовими коштами та цінними паперами |

| 2 | Показники фінансової стійкості | |||

| 2.1. | Коефіцієнт співвідношень залучених і власних коштів | 3,78 | 1 | Станом на 01.01.02р. на 1 грн. власних коштів компанії припадає 3,78 грн. залучених |

| 2.2. | Коефіцієнт фінансової незалежності | 0,2 | 0,2 | Відношення суми власних коштів до загальної суми заборгованості є 0,2 |

Таблиця 4.2. Економічна оцінка платоспроможності і фінансової стійкості за 2005 рік

| № | Найменування показника | Значення показника | Теоретичне значення показника | Висновок |

| 1 | Показники платоспроможності | |||

| 1.1 | Коефіцієнт загальної ліквідності | 0,85 | 2,0–2,5 | Станом на 01.01.2006 р. компанія має можливість погасити 0,85 обсягу поточних зобовязань за кредитами і розрахунками за рахунок усіх мобілізованих оборотних активів |

| 1.2. | Коефіцієнт поточної ліквідності | 0,35 | 0,7–0,8 | Станом на 01.01.03 р. компанія має можливість погасити 0,35 обсягу короткострокових зобовязань за рахунок коштів на розрахунковому рахунку, інших рахунках в установах банків, коштів в короткострокових цінних паперах, а також дебіторською заборгованістю |

| 1.3. | Коефіцієнт абсолютної ліквідності | 0,07 | 0,2–0,25 | Станом на 01.01.03 р. компанія має можливість негайно погасити 0,07 обсягу короткострокових зобовязань швидко ліквідними грошовими коштами та цінними паперами |

| 2 | Показники фінансової стійкості | |||

| 2.1. | Коефіцієнт співвідношень залучених і власних коштів | 3,81 | 1 | Станом на 01.01.03 р. на 1 грн. власних коштів компанії припадає 3,81 грн. залучених |

| 2.2. | Коефіцієнт фінансової незалежності | 0,2 | 0,2 | Станом на 01.01.03 р. відношення суми власних коштів до загальної суми заборгованості компанії становить 0,2 |

Таблиця 4.3. Економічна оцінка платоспроможності і фінансової стійкості за 2006 рік

| № | Найменування показника | Значення показника | Теоретичне значення показника | Висновок |

| 1 | Показники платоспроможності | |||

| 1.1 | Коефіцієнт загальної ліквідності | 0,88 | 2,0–2,5 | Станом на 01.01.04р. компанія має можливість погасити 0,88 обсягу поточних зобовязань за кредитами і розрахунками за рахунок усіх мобілізованих оборотних активів |

| 1.2. | Коефіцієнт поточної ліквідності | 0,36 | 0,7–0,8 | Станом на 01.01.04р. компанія має можливість погасити 0,36 обсягу короткострокових зобовязань за рахунок коштів на розрахунковому рахунку, інших рахунках в установах банків, коштів в короткострокових цінних паперах, а також дебіторською заборгованістю |

| 1.3. | Коефіцієнт абсолютної ліквідності | 0,1 | 0,2–0,25 | Станом на 01.01.04р. компанія має можливість негайно погасити 0,1 обсягу короткострокових зобовязань швидко ліквідними грошовими коштами та цінними паперами |

| 2 | Показники фінансової стійкості | |||

| 2.1. | Коефіцієнт співвідношень залучених і власних коштів | 3,85 | 1 | Станом на 01.01.04р. на 1 грн. власних коштів компанії припадає 0,6 грн. залучених |

| 2.2. | Коефіцієнт фінансової незалежності | 0,2 | 0,2 | Відношення суми власних коштів до загальної суми заборгованості компанії складає 1,68 |

Узагальнююча оцінка платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод» подається в таблиці 19 за 2004 – 2006 рр.

Таблиця 4.4. Оцінкаплатоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод» за 2004 – 2006 рр.

| № | Показник | 2004 | 2005 | 2006 | Відхилення показників | |

| 1 | Показники платоспроможності | |||||

| 1.1. | Коефіцієнт загальної ліквідності | 0,79 | 0,85 | 0,88 | 0,16 | 0,03 |

| 1.2. | Коефіцієнт поточної ліквідності | 0,29 | 0,35 | 0,36 | 0,06 | 0,01 |

| 1.3. | Коефіцієнт абсолютної ліквідності | 0,05 | 0,07 | 0,1 | 0,02 | -0,06 |

| 2 | Показники фінансової стійкості | |||||

| 2.1. | Коефіцієнт співвідношення залучених і власних коштів | 3,78 | 3,81 | 3,85 | 0,03 | 0,04 |

| 2.2. | Коефіцієнт фінансової незалежності | 0,2 | 0,2 | 0,2 | - | - |

Отже, роблячи оцінку платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод» можна помітити позитивні тенденції. За період 2004 – 2006 роки показники ліквідності росли, а фінансової незалежності – залишався стабільним. Хоча показники за своїм абсолютним значення знаходяться далеко від теоретичного нормативу, все одно досить помітна позитивна тенденція. Щодо коефіцієнта співвідношення залучених і власних коштів, то у період з 2004 по 2006 роки він зростав, що говорить про збільшення загальної суми заборгованості підприємства.

5. Аналіз собівартості продукції ВАТ «Славутський солодовий завод»

Саму ж собівартість продукції за елементами можна проаналізувати за таблицею 5.1.

Таблиця 5.1. Кошторис витрат на виготовлення продукції (тис. грн.)

| №з/п | Елементи витрат | Рік | Темпи зростання, % | |||

| 2004 | 2005 | 2006 | 2005 | 2006 | ||

| 1 | Сировина та матеріали (основні і допоміжні), в т. ч. покупні напівфабрикати, пальне, енергія | 66727,6 | 56707,6 | 71839,1 | 84,98 | 126,68 |

| 2 | Заробітна плата основна та додаткова промислово-виробничого персоналу | 4065,7 | 3925,5 | 4676,5 | 96,55 | 119,13 |

| 3 | Відрахування від заробітної плати | 1222,0 | 1308,5 | 1485,3 | 107,08 | 113,51 |

| 4 | Амортизація основних фондів | 2371,0 | 3309,8 | 3601,8 | 139,60 | 108,82 |

| 5 | Інші операційні витрати | 8096,3 | 6597,6 | 7216,3 | 81,49 | 109,38 |

| Всього: витрати на виробництво | 82482,6 | 71849,0 | 88819,0 | 87,11 | 123,62 | |

У графі «Темпи зростання» таблиці 5.1. за 2006 рік всі значення більше 100%, що говорить про їх збільшення, тобто збільшення витрат на виробництво. Звичайно, з першого погляду це негативна тенденція, адже збільшення витрат на виробництво впливає на ціну продукції (загалом збільшення відбулося на 23,62%). Але збільшення абсолютної величини витрат не дає повної оцінки витрат та їх динаміки, адже це збільшення відбулося також завдяки збільшення фізичного обсягу виробництва за цей період на 22,32% (див табл. 9). Велике значення має відношення абсолютної величини витрат до величини обсягу виробництва, а воно у 2005 році складає 1:1,07, а у 2006 році – 1:1,14, як наслідок маємо постійне зростання прибутків, та вихід підприємства з стану збитковості.

Розглянути собівартість продукції за статтями витрат можна в таблиці 5.2.

Таблиця 5.2. Калькуляція витрат продукції «солод ячмінний» на 10 тон (2006 р.)

| Статті витрат (калькуляційний лист) | Сума, (грн) |

| Сировина та матеріали | 67528,8 |

| Паливо та енергія на технологічні цілі | 4310,3 |

| Основна зарплата основних виробничих робітників | 2338,2 |

| Допоміжна зарплата основних виробничих робітників | 1069,1 |

| Відрахування із зарплати основних виробничих робітників | 1269,1 |

| Витрати на підготовку та освоєння виробництва | 22683,1 |

| Витрати на утримання та експлуатацію обладнання | |

| Цехові витрати | |

| Всього: цехова собівартість | 166727,2 |

| Загальновиробничі витрати | 15860,8 |

| Інші виробничі витрати | 6231,0 |

| Всього: виробнича собівартість | 22091,8 |

| Позавиробничі витрати | - |

| Всього: повні собівартість | 188819,0 |

На основі цього калькуляційного листа (табл. 5.2.) можна визначити прямі та непрямі, умовно-постійні та умовно змінні витрати:

Витрати

| Прямі: | Непрямі: | ||

| Сировина та матеріали | 67528,8 | Витрати на підготовку і освоєння виробництва, на утримання та експлуатацію обладнання, цехові витрати | 22683,1 |

| Паливо та енергія на технологічні цілі | 4310,3 | ||

| Основна зарплата основних виробничих робітників | 2338,2 | Загальновиробничі витрати | 15860,8 |

| Допоміжна зарплата основних виробничих робітників | 1069,1 | Інші виробничі витрати | 6231,0 |

| Відрахування від зарплати основних виробничих робітників | 1269,1 | Позавиробничі витрати | - |

| Всього: | 76515,5 | Всього: | 44774,9 |

Витрати

| Умовно-постійні: | Умовно-змінні: | |||

| Витрати на підготовку і освоєння виробництва, на утримання та експлуатацію обладнання, цехові витрати | 22683,1 | Сировина та матеріали | 67528,8 | |

| Паливо та енергія на технологічні цілі | 4310,3 | |||

| Загальновиробничі витрати | 15860,8 | Основна зарплата основних виробничих робітників | 2338,2 | |

| Інші виробничі витрати | 6231,0 | Допоміжна зарплата основних виробничих робітників | 1069,1 | |

| Позавиробничі витрати | - | Відрахування від зарплати основних виробничих робітників | 1269,1 | |

| Всього: | 44774,9 | Всього: | 76515,5 | |

Зробимо схему розподілу та використання балансового прибутку на підприємстві (рис. 5.1.).

Абсолютна величина прибутку недостатньо характеризує економічну ефективність роботи товариства, її потрібно зіставити з величиною авансованих або спожитих коштів.

Узагальнюючим показником ефективної господарської діяльності є рівень рентабельності. На підприємстві вираховується один вид показника рентабельності. Його суть у кількості прибутку підприємства від всього обсягу реалізації товарної продукції за рік.

![]() 4

4

де Pr – (Net Profit) чистий прибуток підприємства за рік;

Q – обсяг реалізації товарної продукції у гривнях.

Як видно з таблиці 5.1, рентабельність продукції на підприємстві постійно зростала: від –17% у 2004 році до 2% у 2005 році, та до 8% у 2006 році.

6. Система оподаткування ВАТ «Славутський солодовий завод»

Потрібно вказати, які податки платить завод, як одну з статей балансового прибутку. Загалом підприємство платить податки на свою діяльність, що встановлені, як Верховною Радою України, так і Славутською Міською Радою.

По-перше, ВАТ «Славутський солодовий завод» платить податок на додану вартість. Він визначається, як різниця між податковим зобов’язанням (реалізація робіт, товарів і послуг) і податковим кредитом (придбання сировини, матеріалів тощо). Згідно українського законодавства ставка податку – 20%. Він сплачується щомісячно протягом 30 днів до дня закінчення місяця.

По-друге, ВАТ «Славутський солодовий завод» сплачує податок на прибуток, ставка якого – 25%. Він має бути сплачений протягом 40 днів до закінчення кварталу і вираховується наростаючим підсумком. Об’єктом такого податку є прибуток, тобто різниця між валовими доходами і валовими витратами.

По-третє, ВАТ «Славутський солодовий завод» сплачує податок на репатріацію. Це специфічний вид податку, щодо операцій міжнародного фрахту (послуги міжнародних перевезень). Ставка цього податку 6%, але за угодою між Литвою та Україною підприємство звільняється від його сплати.

По-четверте, сплачується щомісячний комунальний податок (згідно Декрету Кабінету міністрів України «Про місцеві податки і збори» від 20 травня 1993 року №56-93). Він вираховується, як кількість працівників Ч неоподаткований мінімум (17 грн.) Ч ставка податку (10%).

По-п’яте, сплачується збір за спеціальне використання водних ресурсів (згідно Постанови «Про затвердження нормативів збору за спеціальне використання водяних ресурсів та збору за користування водами для потреб гідроенергетики і водного транспорту» від 18 травня 1999 року №836). В зв’язку з тим, що підприємство використовує водні ресурси, що добуваються своїми силами із свердловини та такі, що надає водоканал, норматив на них різний: 10,6 коп. за 1 м3 – водоканал, і 5,6 коп. за 1 м3 – з свердловини.

По-шосте, ВАТ «Славутський солодовий завод» сплачує щоквартальний збір за геологорозвідувальні роботи (згідно Інструкції «Про порядок справлення збору за геологорозвідувальні роботи виконані за рахунок державного бюджету» від 16 липня 1999 року №474/3767), у зв’язку з добуванням води з свердловини. Цей податок індексується, тобто об’єм води Ч норматив збору (5,6 коп. за 1 м3 ) Ч індекс інфляції.

По-сьоме, ВАТ «Славутський солодовий завод» сплачує збір за забруднення навколишнього середовища, що нараховується наростаючим підсумком протягом 40 днів до кінця кварталу (згідно Інструкції «Про порядок обчислення та сплати збору за забруднення навколишнього природного середовища» від 19 липня 1999 року від №162/379). Кількість машинних викидів Ч норматив + кількість зернового пилу Ч норматив.

По-восьме, сплачується податок з власників транспортних засобів у зв’язку з тим, що у власності заводу є певна кількість автомобілів. Він сплачується наперед на рік до 1.03 поточного року. Загальний об’єм двигуна всіх машин Ч норматив.

По-дев’яте, сплачується податок на землю (згідно Закону України «Про плату за землю» від 3 липня 1992 року №2535 – ХІІ). Він складається на рік і вираховується, як Кількість землі Ч ставка податку (45,06 грн. за 1 м2 ).

7. Характеристика трудових ресурсів підприємства

Основні показники, що характеризують трудові ресурси підприємства були зазначені у таблиці9.Зараз же розглянемо склад промислово-виробничого персоналу за категоріями працівників (табл. 7.1).

Таблиця 7.1. Аналіз чисельності за категоріями працюючих (чол.)

| №п/п | Показник | Рік | Відхилення показників | Темпи зростання, % | ||||||

| 2004 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | ||||

| ланц. | баз. | ланц. | баз. | |||||||

| 1 | Середньооблікова чисельність працівників основної діяльності, всього: | 359 | 309 | 294 | -50 | -15 | 86,07 | 86,07 | 95,14 | 81,89 |

| робітники всього, з них: | 263 | 239 | 224 | -24 | -15 | 90,87 | 90,87 | 93,87 | 85,17 | |

| основні погодинники | 199 | 189 | 174 | -10 | -15 | 94,97 | 94,97 | 92,06 | 87,44 | |

| допоміжні погодинники | 64 | 50 | 50 | -14 | 0 | 78,13 | 78,13 | 100,00 | 78,13 | |

| ІТП | 96 | 70 | 70 | -26 | 0 | 72,92 | 72,92 | 100,00 | 72,92 | |

| 2 | Середньооблікова чисельність непромислової групи | 23 | 19 | 15 | -4 | -4 | 82,61 | 82,61 | 78,95 | 65,22 |

| 3 | Середньооблікова чисельність працюючих | 382 | 328 | 309 | -54 | -19 | 85,86 | 85,86 | 94,21 | 80,89 |

Як видно із таблиці 7.1,чисельність майже всіх категорій працівників підприємства мала тенденцію до зменшення. При цьому, скорочення штату відбувалось як за рахунок робітників, так і за рахунок ІПТ та працівників непромислової групи.

Якщо середньооблікова чисельність працівників основної діяльності у 2004 році складала 359 чол., то вже в 2005 році відбулося скорочення цього показника на 50 чол. (13,93%), а до кінця 2006 року скоротилося ще на 15 чол. (4,86%). Загалом ця група працівників зменшилася на 65 чоловік (19,11%): основні погодинники – на 12,56%, допоміжні погодинники – на 21,87%, інженерно-технічний персонал – на 27,08%.

Непромислова група також скоротилася у 2005 році на 4 чол. (17,39%) та у 2006 році – на 4 чол. (21,05%). Загалом відбулося зменшення кількості працюючих на 8 чоловік (34,78%). Звичайно, скорочення персоналу на заводі є негативним фактором, але це також є першим і основним кроком для підвищення продуктивності праці.

Також на основі таблиці 7.1. можна визначити такі показники руху робочої сили:

коефіцієнт прийому кадрів;

коефіцієнт оборотності кадрів;

коефіцієнт стабільності кадрів.

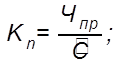

Коефіцієнт прийому розраховується за формулою:

(5)

(5)

де: Кп – коефіцієнт прийому;

Чпр – чисельність працівників, прийнятих на роботу;

С – середньооблікова чисельність всіх працюючих.

Коефіцієнт прийому у 2005 році буде дорівнювати: ![]() .

.

Коефіцієнт прийому у 2006 році буде дорівнювати: ![]() .

.

Коефіцієнт обороту розраховується за формулою:

![]() (6)

(6)

де: Ко – коефіцієнт обороту;

Чзв – чисельність звільнених з роботи;

![]() – середньооблікова чисельність всіх працюючих.

– середньооблікова чисельність всіх працюючих.

Отже, коефіцієнт обороту у 2005 році буде дорівнювати: ![]()

![]() .

.

Коефіцієнт обороту у 2006 році буде дорівнювати: ![]()

![]() . Як видно, у 2006 році темпи скорочення працівників дещо скоротились.

. Як видно, у 2006 році темпи скорочення працівників дещо скоротились.

Коефіцієнт стабільності кадрів розраховується за формулою:

![]() (7)

(7)

де: КСК – коефіцієнт стабільності кадрів;

Ч1 – чисельність працівників на початок періоду;

Ч2 – чисельність працівників на кінець періоду;

![]() – середньооблікова чисельність всіх працюючих.

– середньооблікова чисельність всіх працюючих.

Отже, коефіцієнт стабільності кадрів у 2005 році буде дорівнювати:

![]() .

.

Коефіцієнт стабільності кадрів у 2006 році буде дорівнювати:

![]() .

.

Очевидно, що у 2006 році порівняно з 2005 роком скоротилось менше працівників, тобто кадри були стабільнішими.

8. Аналіз динаміки продуктивності та оплати праці

Для аналізу динаміки продуктивності праці використаємо таблицю 8.1.

Таблиця 8.1. Аналіз динаміки продуктивності праці

| №з/п | Показник | Одиниця виміру | Абсолютні значення показників за рік | Відхилення показників | Темпи зростання, % | ||||||

| 2005 | 2006 | 2005 | 2006 | ||||||||

| 2004 | 2005 | 2006 | 2005 | 2006 | ланц. | баз. | ланц. | баз. | |||

| 1 | Середньооблікова чисельність ПВП, в т. ч. Робітників | чол. | 382 | 328 | 309 | -54 | -19 | 85,86 | 85,86 | 94,21 | 80,89 |

| 2 | Питома вага робітників в загальній чисельності працюючих ПВП | % | 69% | 73% | 72% | 4% | -1% | 105,80 | 105,80 | 98,63 | 104,35 |

| 3 | Продуктивність праці одного працівника ПВП, в т. ч. Робітника | грн | 197 | 325 | 337,6 | 128 | 12,6 | 164,97 | 164,97 | 103,88 | 171,37 |

Отже, як видно продуктивність праці одного працівника ПВП у 2005 році порівняно з 2004 роком збільшилась на 128 гривень, що складає 64,97%. А у 2006 році приріст склав 12,6 гривень, що складає 3,88%. Загалом продуктивність праці на підприємстві зросла на 140,6 гривень, що складає 71,37%. На середній виробіток працівників промислово-виробничого персоналу впливає середньооблікова чисельність та питома вага робітників в загальній чисельності працюючих, тобто чим менше середньоспискова чисельність і чим більша питома вага робітників, тим вищий рівень продуктивності праці.

Як видно, показник середньооблікової чисельності постійно зменшувався: на 54 чол. (14,14%) у 2005, та на 19 чол. (5,79%) у 2006 році, а питома вага робітників зросла на 4,35% у 2006 році. Це й спричинило такий ріст продуктивності праці.

Мінімальні гарантовані розміри і коефіцієнти міжкваліфікаційних співвідношень місячних посадових окладів керівників, професіоналів і фахівців підприємства, мінімальні годинні тарифні ставки, та приклад штатного розкладу на прикладі дільниці котельні ВАТ «Славутський солодовий завод» наводиться у додатку 12. У ньому не вказуються тільки посадові оклади, оскільки така інформація є конфіденційною. Доплати на підприємстві здійснюються за розширену зону обслуговування в розмірі 10%, та за шкідливі умови праці – 4% (додаток 12). Можна також проаналізувати такі показники з оплати праці, як річний фонд заробітної праці та середньомісячна зарплата (таблиця 8.2.).

Таблиця 8.2. Аналіз динаміки показників з оплати праці

| №з/п | Показник | Одиниця виміру | Рік | Відхилення показників | |||

| 2004 | 2005 | 2006 | 2005 | 2006 | |||

| 1 | Річний фонд заробітної плати всього по заводу, в т. ч. ПВП | тис. грн | 4057,5 | 3807,3 | 4351,9 | -250,2 | 544,6 |

| 2 | Середня заробітна плата всього персоналу по заводу, в т. ч. ПВП, з них робітників всього в т. ч.: | грн | 872 | 967 | 974 | 95 | 7 |

| основних з погодинною оплатою праці | 870 | 967 | 974 | 97 | 7 | ||

| основних з відрядною оплатою праці | - | - | - | - | - | ||

| допоміжних з відрядною оплатою праці | - | - | - | - | - | ||

Як видно, на ВАТ «Славутський солодовий завод» немає відрядної форми оплати праці, а функціонуюча погодинна характеризується тарифною сіткою. У 2006 році фонд заробітної плати зріс на 544,6 тис. грн., хоча у 2005 році відбулося його зменшення на 250,2 тис. грн. Середня заробітна плата персоналу постійно зростала спочатку на 97 грн. у 2005 році, а потім ще на 7 грн. у 2006 році.

Висновки

Отже, основною діяльністю ВАТ «Славутський солодовий завод» є виробництво пивоварного солоду з ячменю. Беручи до уваги весь технологічний процес потрібно вказати на той факт, що пивоварний ячмінь має мати певні особливі характеристики, такі як низький рівень білку та вологості. Географічно склалося так, що такий ячмінь, як сировина для заводу, росте у несприятливих умовах. В Україні – це північні області (Ровенська, Волинська, Житомирська), а закордоном – це країни Прибалтики (Латвія, Литва, Естонія), та Росія. Це і визначає місце підприємства у міжнародному поділі праці.

ВАТ «Славутський солодовий завод» повним ходом використовує вітчизняну сировину, а також співпрацює з іноземними постачальниками, як з ближнього (Росія, Литва), так і з дальнього (Данія, Англія) зарубіжжя. Шляхи інтеграції підприємства у Європейське економічне співтовариство здійснюється у декілька кроків, які полягають у поступовому завоюванню Європейського ринку солоду, здобуттю нових постачальників сировини і цим самим заохоченню інвестування.

Основним видом зовнішньоекономічної діяльності на ВАТ «Славутський солодовий завод» є імпорт ячменю (код по УТК ЗЕД ТН ЗЕД – 1003009000), що необхідний для виробничого процесу, та експорт ячмінного солоду (код по УКТ ЗЕД ТН ЗЕД – 110710990) у країни Європи та Азії, де він є сировиною для виробництва пива.

Характеризуючи організаційну структуру управління підприємством, можна визначити 5 елементів організації його управління, що визначаються департаментами: фінансовий, комерційний, якості та екології, виробничий та технічний, а також департамент по персоналу. На чолі кожного з них стоять певні керівні особи, підзвітні Генеральному директору. Слід зазначити, що на підприємстві жорсткий рівень централізації управління.

Узагальнюючий висновок аналізу фінансово-господарської діяльності підприємства за три останні роки 2004–2006 рр. можна зробити такий – протягом останніх трьох років на підприємстві склалася позитивна тенденція розвитку, про що свідчать як абсолютні прирости, так і темпи зростання майже всіх показників.

Сукупність всіх позитивних факторів, що впливають на виробничий процес дали в результаті значне зростання обсягів виробництва, і як наслідок – загальне фінансове піднесення, збільшення розмірів середньомісячної заробітної плати тощо. Як видно з таблиці 5.1., рентабельність продукції на підприємстві постійно зростала: від –17% у 2004 році до 2% у 2005 році, та до 8% у 2006 році.

Роблячи оцінку платоспроможності та фінансової стійкості ВАТ «Славутський солодовий завод» можна помітити позитивні тенденції. За період 2004 – 2006 роки показники ліквідності росли, а фінансової незалежності – залишався стабільним. Хоча показники за своїм абсолютним значення знаходяться далеко від теоретичного нормативу, все одно досить помітна позитивна тенденція. Щодо коефіцієнта співвідношення залучених і власних коштів, то у період з 2004 по 2006 роки він зростав, що говорить про збільшення загальної суми заборгованості підприємства.

Стосовно трудових ресурсів бачимо наступну картину. Як видно із таблиці 7.1.,чисельність майже всіх категорій працівників підприємства мала тенденцію до зменшення. При цьому, скорочення штату відбувалось як за рахунок робітників, так і за рахунок ІПТ та працівників непромислової групи.

Однак з приходом нового стратегічного інвестора підприємство сподівається на проведення активної модернізації виробництва, а також зміцнення сировинної бази за рахунок довгострокового співробітництва з сільгоспвиробниками з реалізації програм приоритетних сортів пивоварного ячменю. Основним завданням підприємства є випуск високоякісного солоду, конкурентоспроможного на ринках України та Європи.

Список використаної літератури

1. Андрушків Б.М., Кузьмин О.Е. «Основи менеджменту». – Львів: «світ», 1995. -296 с.

2. Бреддик У. Менеджмент в организации: Учебное пособие. – М.: «ИнфраМ», 1997. – 65с.

3. Баканов М.Н., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2000 г.

4. Румянцева К.Р. Менеджмент в організації. – Л.: «Перспектива», 1997. – 321с.

5. Нємцов В.Д. Менеджмент організацій. – К.: УВПК Екс об, 2000 р.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Экоперспектива, 1998 г.