Характеристика различных систем оплаты труда и реализующих их механизмов

СОДЕРЖАНИЕ: Понятие и сущность заработной платы и ее формирование. Анализ форм и систем оплаты труда, их применение в школе. Действующая система премирования и поощрения работников. Проектные решения и рекомендации по совершенствованию организации оплаты труда.Введение

Оплата труда – это одно из важнейших составляющих управления персоналом. От того, насколько эффективно администрация мотивирует своих работников, зависят и производительность, и экономическая эффективность труда, и прибыльная работа организации.

Целью данного курсового проекта является: сформировать представление о различных системах оплаты труда и реализующих их механизмах. Учитывая результаты исследований, попробовать разработать рекомендации и мероприятия по увеличению удовлетворенности работников заработной платой, по совершенствованию действующих форм и систем оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи:

– во-первых, необходимо определить сущность заработной платы и ее формирование.

– во-вторых, изучить элементы организации оплаты труда на исследуемом объекте. Необходимо уделить внимание существующим формам и системам оплаты труда и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников.

– в-третьих, следует рассмотреть возможность применения иных современных систем оплаты труда. Необходимо попробовать разработать рекомендации по совершенствованию системы оплаты труда. То есть разработать конкретные мероприятия, которые могли бы повысить удовлетворенность работников своей заработной платой, приблизить ее размер к фактической стоимости рабочей силы, повысить заинтересованность как работников так и предприятие в увеличении заработной платы.

1. Понятие заработной платы

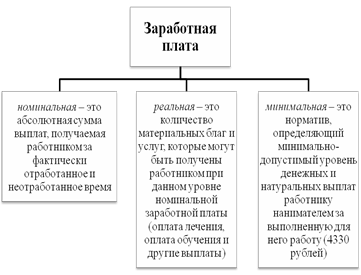

Заработная плата – это совокупность выплат в денежной или натуральной форме, получаемых работником за определенный период времени; это часть национального дохода, поступающего в денежной форме в распоряжение работников в соответствии с количеством и качеством труда.

При расчете заработной платы учитывают:

1. Генеральное тарифное соглашение. Принимается на федеральном уровне и определяет:

· минимальный уровень заработной платы в процентах к минимальному уровню потребительской корзины с целью их сближения;

· порядок компенсации падения покупательской способности заработной платы;

· соотношение в оплате труда по квалификационным должностным группам в единой тарифной сетке по всему народному хозяйству;

· перечень сквозных профессий, требующих единой оплаты труда.

2. Отраслевые тарифные соглашения:

· соотношения в оплате труда по основным квалификационным группам в отрасли;

· особенности оплаты труда отдельных групп работников;

· особенности оплаты труда в тяжелых и вредных условиях.

3. Территориальное тарифное соглашение, принимается на уровне субъектов федерации и определяет:

· условия оплаты труда по сквозным профессиям;

· перечень предприятий, на которых следует регулировать уровень средней заработной платы с целью сбалансированного развития территории.

4. Коллективный договор, принимается на уровне предприятия и определяет:

· конкретные размеры тарифных ставок, используемых на предприятии с учетом выше перечисленных соглашений;

· конкретные условия гарантированных выплат работ;

· сроки выплаты заработной платы;

· конкурентные надбавки к заработной плате и т.д.

2. Система оплаты труда

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала предприятия, учреждения, организации определяют самостоятельно и фиксируют их в коллективных договорах, иных локальных нормативных актах.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

– выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

– доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др.;

– оплата простоев не по вине работника;

– премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты за непроработанное время, предусмотренные законодательством о труде и коллективными договорами:

– оплата времени отпусков;

– оплата времени выполнения государственных и общественных обязанностей;

– оплата перерывов в работе кормящих матерей;

– оплата льготных часов подростков;

– оплата выходного пособия при увольнении и др.

Система оплаты труда включает три основных элемента:

- тарифную систему;

- норму труда;

- формы оплаты труда;

2.1 Тарифная система

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормативными документами тарифной системы являются:

- ЕТКС – единый тарифно-квалификационный справочник. Содержит характеристики конкретных видов работ по отраслям экономики с указанием степени их сложности и соответствующего разряда;

- тарифная сетка – это шкала, состоящая из тарифных разрядов и тарифных систем, которые определяют, во сколько раз тарифная ставка данного разряда больше тарифной первого разряда, тарифный коэффициент которой принят за единицу;

- тарифная ставка – это норма оплаты труда за единицу времени. Тарифная ставка может быть часовой, сменной (или дневной) и за месяц (оклад при условии, что все смены за месяц отработаны).

Тарифная ставка I разряда является основной, а оплата труда для других разрядов определяется умножением тарифной ставки I разряда на соответствующий тарифный коэффициент. Тарифная ставка I разряда дифференцирована в зависимости от условий труда (нормальные, тяжелые, особо тяжелые).

2.2 Нормирование труда

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия или выполнение заданного объема работы в определенных организационно-технических условиях. Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. В условиях коллективных форм организации и оплаты труда могут применяться также укрупненные и комплексные нормы.

Нормы труда подлежат обязательной замене новыми по мере проведения аттестации и рационализации рабочих мест, внедрения новой техники, технологии и организационно-технических мероприятий, обеспечивающих рост производительности труда. Типовые (межотраслевые, отраслевые, профессиональные и иные) нормы труда разрабатываются и утверждаются в порядке, определяемом Правительством РФ.

Для выполнения работниками норм выработки работодатель обязан обеспечивать нормальные условия работы. К таким условиям, в частности, относятся:

o исправное состояние зданий, сооружений, машин, технологической оснастки и иного оборудования;

o своевременное обеспечение технической и иной необходимой для соответствующих работ документацией;

o надлежащее качество материалов, инструментов и иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику;

o условия труда, соответствующие требованиям охраны труда и безопасности производства;

Нормирование труда включает такие основные показатели как: норму выработки и норму времени. Норма выработки устанавливает количество натуральных единиц продукции (шт., м, т), которое должно быть изготовлено и получено в нормальных условиях работы за единицу времени (час, смену, месяц). Норма выработки является величиной обратной норме времени и применяется чаще в массовых и крупносерийных производствах. В мелкосерийных и индивидуальных производствах, где рабочему в течение смены приходится выполнять самые различные работы и технологические операции, нормируется время. Норма времени предусматривает время, необходимое для выполнения работы в определенных организационно-технических условиях (мин., час.).

2.3 Формы оплаты труда

Формы оплаты труда – это виды оплаты труда в зависимости от основных измерителей его затрат, а именно:

– продолжительности времени работы;

– количества изготовленной продукции или выполненных работ и оказанных услуг.

Существует две формы оплаты труда:

· повременная;

· сдельная.

2.3.1 Повременная оплата труда.

Повременная оплата труда – это оплата труда в зависимости от отработанного времени, квалификации работника и качества его труда.

Эта форма включает в себя три системы.

1) Простая повременная – оплата труда осуществляется по тарифным ставкам присвоенного разряда за фактически отработанное время (основанием для начисления заработной платы является – табель).

ЗП = ТС * Т– тарифную ставку (часовую, дневную) умножить на

фактически отработанное время (часы, смены).

Недостаток системы – это невысокий стимул к труду.

2) Повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы (премия выплачивается за достижение определенных результатов в работе);основанием для начисления заработной платы являются табель, приказ на премирование.

ЗП = ТС * Т + Премия

3) Окладная – используется для работников выполняющих постоянные функции (оклад – это абсолютный размер оплаты труда за месяц).

2.3.2 Сдельная оплата труда

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки (норма выработки – это выпуск продукции в единицу времени).

Р = ТС / Норма выработки

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях (норма времени – это затраты времени на производство единицы продукции).

Р = ТС * Норма времени

Сдельная система оплаты труда подразделяется на следующие виды.

1) Прямая сдельная – определяется количеством выработанной продукции (или работ, услуг) по установленной расценке.

ЗП = Р*n– расценку умножить на количество сделанной продукции.

2) Сдельно-премиальная – отличается от прямой сдельной суммой начисленной премии за качественные, количественные показатели работы. Премия выплачивается за каждый % перевыполнения нормы.

ЗП = Р *n + Премия

3) Косвенно-сдельная – это разновидность оплаты труда для вспомогательных работников, у которых заработная плата зависит от результата труда обслуживаемых ими основных производственных рабочих.

4) Сдельно-прогрессивная – труд рабочего оплачивается по обычным сдельным расценкам в пределах установленной исходной нормы, а сверх этой нормы – по прогрессивно-нарастающим расценкам. В основном такая оплата труда используется в период освоения новой продукции или технологии работ.

Бывают 2-х и 3-х-ступенчатые прогрессивные расценки:

2х-ступенчатые: до 100% = Р;

100% = 2*Р.

3х-ступенчатые: до 100% = Р;

100-103% = 2*Р;

103% = 3*Р.

5) Аккордная (бригадная) – устанавливается общая сумма заработной платы за выполнение заранее заданной срочной работы и указывается размер или сумма премии за сокращение срока выполнения работы или качества, сумма заработной платы распределяется между всеми работниками.

ЗП бригады = Рбр *V,

гдеРбр – бригадная расценка,

V – объем выпущенных работ;

Рбр = ТС *Тр,

где Тр – трудоемкость работ.

При бригадной системе особую важность имеет правильное распределение заработной платы бригады между ее членами. Способы:

· традиционный – согласно тарифной ставки и отработанному времени каждого работника;

· с учетом коэффициента труда участия (КТУ), который определяет вклад каждого работника бригады в общий результат. С учетом КТУ может распределяться вся заработная плата, либо только премия;

· с учетом тарифной ставки и квалификации работника

ЗП = ТС * Т *ki

где kj – показывает, сколько рублей общего заработка приходится на 1 рубль тарифного заработка.

2.4 Бестарифная система оплаты труда

Использование бестарифных систем оплаты труда связано с тем, что трудно определить квалификацию работника, а так же сложно распределить фонд заработной платы между коллективом.

Впервые данная система была применена в Японии, затем в США, применяется у нас (в микрохирургии) – это система оплаты, основанная на «вилке».

ЗПi

= ki

/ ![]() * ФЗП,

* ФЗП,

где ki показывает, во сколько раз заработная плата i-того работника выше минимальной суммы;

k – это сумма ki для всех работников;

ФЗП – средства на оплату труда.

Согласно данной системе каждому работнику устанавливается «вилка» с широким диапазоном, что позволяет обеспечить стимул к труду.

Определенную величину ki устанавливает директор предприятия.

2.5 Надтарифная система оплаты труда

Государство обеспечивает ряд компенсаций и гарантий в оплате труда. Все виды компенсаций делятся на две группы:

I. Доплаты и надбавки к заработной плате, которые являются обязательными для предприятий всех форм собственности:

– доплата за работу в праздничные дни;

– доплата за сверхурочную работу;

– доплата несовершеннолетним;

– оплата брака не по вине работника;

– за перевозку опасных грузов;

– надбавки за условия труда.

II. Надбавки и компенсации, которые также обязательны, но их размер оговаривается с администрацией предприятия:

– отдаленность места работы;

– вахтовый или сезонный метод работы;

– стимулирующие выплаты.

II. Описание объекта исследования.

В качестве объекта исследования был выбран объект – негосударственное образовательное учреждение «Бухгалтерская школа».

Школа существует с 6 апреля 1944 года. Всё это время в школу разные предприятия отправляют своих рабочих для повышения квалификации, а также в школе обучаются будущие дипломированные бухгалтеры; кроме того, проводятся курсы по обучению работе с ПК и программой «1С: Предприятие».

Формы обучения:

– дневная форма обучения (6 месяцев);

– вечерняя форма обучения (8 месяцев);

– заочная форма обучения (9 месяцев).

Штат сотрудников:

o директор – Симонова Светлана Александровна;

o бухгалтер – Путилова Наталья Николаевна;

o секретарь – Стародубцева Татьяна Владимировна;

o техничка – Попова Ольга Владимировна;

o преподаватели – Кадочникова Е.В., Марукова Г.П., Копылова Н.А., Журавлева Е.В.

Все преподаватели имеют высшее образование (экономическое, юридическое, педагогическое), а также практические применение навыков работы.

Плата за обучение в 2010 году составляла 27 100 рублей. С 2011 года оплата увеличилась до 27 800 рублей.

заработная плата труд

3. Анализ систем оплаты труда в организации

В школе используются две системы оплаты труда:

1. Окладная система оплаты труда.

2. Простая повременная оплата труда.

На основании коллективного договора директор, бухгалтер, секретарь и техничка получают заработную плату за отработанное время по окладу:

· директор – 12 000 рублей;

· бухгалтер – 8 000 рублей;

· секретарь – 4 500 рублей;

· техничка – 3 000 рублей.

Техничка работает неполный рабочий день с 16:00 до 20:30 (4,5 часа).

Преподаватели получают заработную плату за отработанные часы по часовой ставке 80 рублей за один час. Кроме того, им производится доплата:

– за работу в вечернее время – 10%;

– за проверку контрольных работ – 15 минут за 1 работу;

– на приобретение методической литературы – 100 рублей в месяц.

Уральский коэффициент – 15%. НДФЛ – 13%.

Сумма заработной платы является коммерческой тайной, поэтому в расчетах используются условные значения.

Расчет заработной платы

по окладной системе оплаты труда

за декабрь (23 рабочих дня).

1. Директор – Симонова Светлана Александровна.

1) оклад = 12 000 руб.

2) уральский коэффициент = 12 000 * 15% = 1 800 руб.

Начислено: 12 000 + 1 800 = 13 800 руб.

1) аванс = 4500 руб.

2) НДФЛ = 13 800 * 13% = 1 794 руб.

Удержано: 4 500 + 1 794 = 6 294 руб.

Сумма к выплате: 13 800 – 6 294 = 7 506 руб.

2. Бухгалтер – Путилова Наталья Николаевна.

1) оклад = 8 000 руб.

2) уральский коэффициент = 8 000 * 15% = 1 200 руб.

Начислено: 8 000 + 1 200 = 9 200 руб.

1) аванс = 3 000 руб.

2) НДФЛ = 9 200 * 13% = 1196 руб.

Удержано: 3 000 + 1 196 = 4 196 руб.

Сумма к выплате: 9 200 – 4 196 = 5 004 руб.

3. Секретарь – Стародубцева Татьяна Владимировна.

Месяц отработала не полностью. С 27/XII написала заявление на отпуск без содержания по семейным обстоятельствам.

1) оклад = 4 500 / 23 * 18 = 3 521 руб. 74 коп.

2) уральский коэффициент = 3 521, 74 * 15% = 528 руб. 26 коп.

Начислено: 3 521, 74 + 528, 26 = 4 050 руб.

1) аванс = 1 500 руб.

2) НДФЛ = 4 050 * 13% = 527 руб.

Удержано: 1 500 + 527 = 2 027 руб.

Сумма к выплате: 4 050 – 2 027 = 2 023 руб.

4. Техничка – Попова Ольга Владимировна.

1) оклад = 3 000 руб.

2) уральский коэффициент = 3 000 * 15% = 450 руб.

Начислено: 3 000 + 450 = 3 450 руб.

1) аванс = 1 000 руб.

2) НДФЛ = 3 450 * 13% = 449 руб.

Удержано: 1 000 + 449 = 1 449 руб.

Сумма к выплате: 3 450 – 1 449 = 2 001 руб.

Расчет заработной платы

по простой повременной системе оплаты труда

за декабрь (23 рабочих дня).

Для расчета заработной платы преподавателей, необходимо изучить расписание, с помощью которого можно узнать, сколько часов проработал каждый преподаватель. Расписание на декабрь представлено в приложении №1 курсовой работы.

Группы занимаются ежедневно по 5 уроков, если нет дополнительных указаний. Учебный час составляет 40 минут.

Группа № 16 – дневная, занятия проводятся с 9:00 до 12:30.

Группы №15, №17 – вечерние, занятия проводятся с 17:30 до 21:00.

Преподаватели (по расписанию):

Кадочникова Елена Владимировна:

бухгалтерский учет (группы №16, №17)

налоги и налогообложение (группа №15)

Марукова Галина Петровна:

экономика (группа №17)

статистика (группа №15)

анализ хозяйственной деятельности

Копылова Нина Александровна

основы права (группы №16, №15, №17)

делопроизводство

охрана труда

Журавлева Елена Викторовна

информатика, «1С: Предприятие» (группы №15, №16)

1. Кадочникова Елена Владимировна.

Месяц отработала не полностью. С 17/XII по 26/XII находилась на больничном (10 дней). В группе №16 сняли занятия, в группе №17 произвели изменения.

1) за часы: бух.учет (гр. №16) = 5 * 5 = 25 часов

налоги (гр. №16) = 5 * 2 = 10 часов

налоги (гр. №15) = 5 * 2 = 10 часов

бух.учет (гр. №17) = 5 * 5 = 25 часов

Всего часов = 25 + 10 + 10 + 25 = 70 часов

Оплата за часы = ТС * часы = 80 * 70 = 5 600 руб.

2) доплата:

а) за работу в вечернее время = (10 + 25) * 80 * 10% = 280 руб.

б) за проверку контрольных работ: гр. №16 – к/р №6 – 14 шт.

14 шт. = 14 * 15 / 40 = 5, 25 часов

5, 25 * 80 = 420 руб.

3) уральский коэффициент = (5 600 + 280 + 420) * 15% = 945 руб.

4) пособие по временной нетрудоспособности

Заработная плата за 12 предшествующих месяцев

| Год | Месяц | Размер з/п | Кол-во дней |

2 0 1 0 г о д |

XI | 6 617 руб. 10 коп. | 30 дней |

| X | 10 193 руб. 60 коп. | 31 день | |

| IX | 6 854 руб. | 30 дней | |

| VIII | 9 525 руб. | отпуск |

|

| VII | 11 779 руб. 76 коп. | ||

| VI | 13 780 руб. 30 коп. | 30 дней | |

| V | 18 061 руб. 18 коп. | 31 день | |

| IV | 17 515 руб. 80 коп. | 30 дней | |

| III | 12 027 руб. 54 коп. – 2 563 руб. 96 коп. |

(31 – 7) = 24 дня |

|

| II | 14 038 руб. 28 коп. | 28 дней | |

| I | 12 006 руб. | 31 день | |

| 2009 | XII | 12 052 руб. | 31 день |

| Итого: | 120 581 руб. 84 коп. | 297 дней |

а) средний дневной заработок = средний годовой заработок / кол-во дней = 120 581, 84 / 297 = 406 руб.

б) максимальный размер дневного пособия (постоянная сумма) = 415 000 / 365 дней = 1 136 руб. 99 коп.

в) дневное пособие: стаж работы преподавателя – 22 года,

значит, коэффициент страхового стажа – 100%

дневное пособие = 406 * 100% = 406 руб. (не превышает максимальный размер дневного пособия)

г) размер пособия = дневное пособие * дни больничного = 406 * 10 = 4 060 руб.

Начислено: 5 600 + 280 + 420 +945 + 4 060 = 11 305 руб.

1) аванс = 5 000 руб.

2) НДФЛ: у Кадочниковой есть несовершеннолетний ребенок, значит, данному налогу не подлежит вычет в размере 1 000 рублей, причитающаяся на ребенка.

НДФЛ = (11 305 – 1 000) * 13% = 1 340 руб.

Удержано: 5 000 + 1 340 = 6 340 руб.

Сумма к выплате: 11 305 – 6 340 = 4 965 + 100 (метод.лит-ра) = 5 065 руб.

2. Марукова Галина Петровна.

1) за часы: бух.учет (гр. №15) = 7 * 5 = 35 часов

статистика (гр. №15) = 1 * 5 = 5 часов

экономика (гр. №17) = 4 * 5 = 20 часов

Всего часов = 35 + 5 + 20 = 60 часов

Оплата за часы = 80 * 60 = 4 800 руб.

2) доплата:

а) за работу в вечернее время = 60 * 80 * 10% = 480 руб.

б) за проверку контрольных работ: гр. №15 – к/р №7 – 16 шт.

16 шт. = 16 * 15 / 40 = 6 часов

6 * 80 = 480 руб.

3) уральский коэффициент = (4 800 + 480 + 480) * 15% = 864 руб.

Начислено: 4 800 + 480 + 480 + 864 = 6 624 руб.

1) аванс = 3 000 руб.

2) НДФЛ = 6 624 * 13% = 861 руб.

Удержано: 3 000 + 861 = 3 861 руб.

Сумма к выплате: 6 624 – 3 861 = 2 763 + 100 (метод.лит-ра) =

2 863 руб.

3. Копылова Нина Александровна.

1) за часы: право (гр. №16) = 4 * 5 = 20 часов

право (гр. №15) = 3 * 5 = 15 часов

право (гр. №17) = 4 * 5 = 20 часов

Всего часов = 20 + 15 + 20 = 55 часов

Оплата за часы = 80 * 55 = 4 400 руб.

2) доплата за работу в вечернее время = (15 + 20) * 80 * 10% = 280 руб.

3) уральский коэффициент = (4 400 + 280) * 15% = 702 руб.

Начислено: 4 400 + 280 + 702 = 5 382 руб.

1) аванс = 2 000 руб.

2) НДФЛ = 5 382 * 13% = 700 руб.

Удержано: 2 000 + 700 = 2 700 руб.

Сумма к выплате: 5 382 – 2 700 = 2 682 + 100 (метод. лит-ра) =

2 782 руб.

4. Журавлева Елена Викторовна.

1) за часы: информатика (гр. №16) = 3 * 4+ 4 * 5 + 2 * 6 = 44 часов

информатика (гр. №17) = 9 * 4 = 36 часов

Всего часов = 44 + 36 = 80 часов

Оплата за часы = 80 * 80 = 6 400 руб.

2) доплата за работу в вечернее время: 36 * 80 * 10% = 288 руб.

3) уральский коэффициент = (6 400 + 288) * 15% = 1 003 руб. 20 коп.

Начислено: 6 400 + 288 + 1 003,2 = 7 691 руб. 20 коп.

1) аванс = 3 000 руб.

2) НДФЛ = 7 691, 2 * 13% = 1 000 руб.

Удержано: 3 000 + 1 000 = 4 000 руб.

Сумма к выплате: 7 691, 2 – 4 000 = 3 691, 2 + 100 (метод. лит-ра) = 3 791 руб. 20 коп.

Из расчетов, а также со слов работников автор сделал вывод, что главной проблемой в организации оплаты труда в данной школе является очень низкий размер заработной платы, с которым в наше время высоких цен (прожиточный минимум на человека равен 5 707 рублей), высоких налогов, высоких оплат за квартиру сложно выживать. В связи с инфляцией в стране зарплата периодически должна тоже индексироваться, а это неразрывно связано с повышением оплаты за обучение. Может, это и есть решение для существующей проблемы? На основе данных выводов автор попробует найти пути решения проблемы низкого заработка.

4. Проектные решения, рекомендации по совершенствованию организации оплаты труда

Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности. В рыночной экономике необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда.

Для того, чтобы заинтересовать работников бухгалтерской школы, единственным способом решения данной проблемы автор видит повышение заработной платы, путём увеличения часовой тарифной ставки, которая уже много лет держится на одном уровне – 80 рублей за час. Для увеличения оплаты труда, необходимо поднять стоимость оплаты учебы, так как школа является негосударственным учреждением, и все расходы оплачиваются из денег, внесенных за обучение. Но возникают новые проблемы.

Последние годы во многих техникумах, колледжах, институтах появляется такой предмет как бухгалтерский учет, кроме того, в училище «Самородок» существуют 3-месячные курсы на бухгалтера, стоимостью 3 000 рублей за месяц, что гораздо быстрее и дешевле, чем в бухгалтерской школе; есть масса курсов по обучению работе на ПК и программе «1С: Предприятие». О чем это говорит? О большой конкуренции. 20 лет назад в школе было по 5 групп, в каждой из которых было по 35 человек. Сегодня же с трудом набирается по 3 группы максимум по 15 человек. А вся заработная плата работников зависит от количества учащихся, которые платят за свое обучение. Значит, если повысить оплату за обучение, школа станет неконкурентоспособной, что приведет к её разорению и закрытию.

Как же тогда решить существующую проблему?

За годы своего существования бухгалтерская школа успела завоевать авторитет и уважение людей и многих предприятий. А может, возможно найти деньги для повышения заработной платы, если не поднимать плату за обучение, а наоборот, уменьшить её, тогда будут набираться большие группы и деньги, вырученные за оплату обучения, составят гораздо большую сумму, чем сейчас, и решат проблему заработной платы. Кроме того, если будет учиться большее количество групп, то увеличится количество рабочих часов, которые тоже непосредственно влияют на размер заработка. Рассмотрим такой вариант на расчетах.

В настоящее время плата за обучение составляет 27 800 рублей.

Набралось 3 группы по 14 человек.

Всего учится = 3 * 14 = 42 человека.

Общая сумма, оплаченная учащимися = 27 800 * 42 = 1 167 600 рублей.

Предположим, что сумму оплаты директор снизит до 20 000 рублей.

Наберется 5 групп по 20 человек.

Всего будет учиться = 5 * 20 = 100 человек.

Общая сумма станет = 20 000 * 100 = 2 000 000 рублей.

Соответственно, школа выиграет = 2 000 000 – 1 167 600 = 832 400 рублей.

Данной суммы должно хватить на то, чтобы увеличить часовую тарифную ставку преподавателей хотя бы до 90 рублей в час.

Рассмотрим, данное изменение на примере расчета заработной платы одного из преподавателя. Например, рассчитаем заработок Журавлевой Елены Викторовны. Необходимо учесть и то, что групп теперь учится больше, а значит, увеличится и количество рабочих часов.

1) за часы: информатика (гр. №16) = 3 * 4 + 4 * 5 + 2 * 6 = 44 часов

информатика (гр. №17) = 9 * 4 = 36 часов

информатика (гр. №18) = 6 * 5 = 30 часов

Всего часов = 44 + 36 + 30 = 110 часов

Оплата за часы = 110 * 90 = 9 900 руб.

2) доплата за работу в вечернее время: 36 * 90 * 10% = 324 руб.

3) уральский коэффициент = (9 900 + 324) * 15% = 1 533 руб. 60 коп.

Начислено: 9 900 + 324 + 1 533,6 = 11 757 руб. 60 коп.

1) аванс = 4 000 руб.

2) НДФЛ = 11 757, 6 * 13% = 1 529 руб.

Удержано: 4 000 + 1 529 = 5 529 руб.

Сумма к выплате: 11 757, 6 – 5 529 = 6 228, 6 + 100 (метод. лит-ра) = 6 328 руб. 60 коп.

Из расчетов видно, что заработная плата с3 791 рублей 20 копеек увеличилась до 6 328 рублей 60 копеек. Увеличение произошло больше, чем в полтора раза. Это, безусловно, должно заинтересовать работников.

Возможно, это не достаточно надежное, проверенное и в чем-то это даже рискованное решение проблемы, но оно имеет право на существование и может быть опробовано директором школы на практике.

В качестве вариантов получения дополнительного заработка автор хочет предложить еще следующие рекомендации:

1. Проведение быстрых курсов по работе с программой «1С: предприятие».

2. Обучение не полному 6-9-месячному курсу на бухгалтера, а только каким-то отдельным разделам бухгалтерского учета и работе с необходимыми в этом разделе документами (зависит от того, каким бухгалтером планирует быть учащийся или каким он уже является, но предприятие отправило его в школу для повышения квалификации).

3. Для привлечения большего количества учащихся введение льгот инвалидам.

4. Проведение небольшой рекламной компании (объявление в газетах, на телевидении, распространение проспектов), с целью рассказать жителям города о своих нововведениях, тем самым привлечь их внимание и заинтересовать возможностью получить специальность бухгалтера.

Нет полной уверенности, что данные рекомендации хоть немного помогут решить проблемы школы, но в условиях огромной конкуренции часто приходится пробовать что-то новое, еще непроверенное, ведь прибыль – это плата за риск. А именно от прибыли, вырученной от оплаты обучения, зависит заработная плата работников бухгалтерской школы.

Заключение

Одним из принципиальных требований к системам оплаты на предприятиях является то, чтобы они обеспечивали равную плату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учета результатов труда, давали возможность оценить как количество, так и качество труда наемных работников и установить соответствующие этим показателям нормы количества и качества труда.

С точки зрения экономической сущности между сдельной и повременной системами оплаты труда принципиального различия нет: обе они базируются на определенной рынком труда цене рабочей силы (трудовой услуги) и установленной законодательством продолжительности рабочего времени. В обеих системах оплаты нормы труда учитывают и результат, и требуемое для него рабочее время. Разница состоит только в том, что при повременной оплате результат выступает в скрытой форме (в форме должностных инструкций и иных перечней трудовых обязанностей, обеспечивающих достижение конечного результата), а рабочее время (неотделимое от этих трудовых обязанностей) – в открытой, когда при сдельной оплате результат труда выступает непосредственно, а рабочее время, требуемое для его достижения и неотделимое от него, – опосредованно. Неправильное понимание сущности повременной и сдельной форм оплаты труда привело к тому, что при повременной оплате не достигались нужные работодателю результаты труда, а при сдельной оплате создавались препятствия к своевременному пересмотру норм при объективном изменении рабочего времени, необходимого для производства продукции.

Одна из важнейших проблем организации заработной платы – найти механизм заинтересованности работников, способный обеспечить максимально тесную взаимосвязь их заработной платы с фактическим трудовым вкладом. Традиционные системы оплаты труда на основе тарифной системы позволяют при их рациональном применении обеспечивать такую связь.

Не существует плохих или хороших систем оплаты труда, так же как и не существует идеальной системы оплаты труда, при которой останутся полностью довольными и работодатель, и работник. У каждой организации есть свои особенности и отличия от других, в зависимости от которых должна разрабатываться система оплаты труда.

На каждом предприятии можно разработать оптимальную схему начисления заработной платы. Но при разработке систем оплаты необходимо решить две основные задачи. Во-первых, каждая система должна направить усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата: выпуска нужного количества конкурентоспособной продукции с наименьшими затратами. Во-вторых, каждая система оплаты должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволять ему добиваться в рабочем процессе полной самореализации как личности.

В данной курсовой работе в качестве объекта исследования была рассмотрена бухгалтерская школа. И это не случайно. Ведь в современном мире в сфере образования существует большая проблема, связанная с заработной платой преподавателей. И по расчетам это видно. Заработок в условиях постоянной инфляции очень низок. Он едва больше прожиточного минимума на одного человека. Эта проблема должна как-то решаться государством. Что же касается непосредственно объекта исследования курсовой, то автор попытался разработать свои рекомендации, хотя в целом это очень сложная проблема и требует действительно умных, вдумчивых, практичных решений и рекомендаций профессионалов.

Список литературы

1. Адамчук, В.В. Экономика труда: Учебник / В.В. Адамчук, Ю.П. Кокин, Р.А. Яковлев. - М.: Финстатинформ, 2009. - 322 с.

2. Алимарина, Е.А. Оплата труда в экономике России / Е.А. Алимарина // Вестник Московского университета. - 2005. - № 5. - С. 37-54.

3. Восколович Н. Формирование цены рабочей силы на рынке труда переходного периода.// Человек и труд – 2007. – №1.

4. Грачев М.В. Управление трудом. - М.: Наука, 2006.

5. Десслер Г. Управление персоналом.- СПб., 2007.

6. Дафт Р. Менеджмент.- СПб.: Питер, 2008.

7. Дюркгейм Э. О разделении общественного труда.- М.: Наука, 2005.

8. Евдокимов, С.Л. О механизме регулирования трудовых отношений на предприятии / С.Л. Евдокимов // Управление персоналом. - 2005. С. 57-59.

9. Жуков, А.Л. Регулирование и организация оплаты труда: Учебное пособие / А.Л. Жуков. - М.: Издательство «МИК», 2003. - 189 с.