Характеристика развития банковской системы Республики Казахстан

СОДЕРЖАНИЕ: Особенности развития банковской системы Республики Казахстан. Анализ деятельности и конкурентных возможностей банков, последствия мирового финансового кризиса. Пути преодоления кризисных процессов в банковской системе, перспективы ее дальнейшего развития.Введение

Актуальность темы исследования. В Казахстане развита система рыночных отношений. Это преобразование связано в применении комплекса мер по обеспечению адекватности деятельности банков рыночным отношениям т.е. осуществлении новой кредитной политики. В административно-командной экономике банковская политика реализовывалась, главным образом, через директивы и распоряжения. В условиях цивилизованного рынка определяющим фактором развития является свободное, в рамках закона, взаимодействие субъектов экономики.

Вопросы совершенствования банковской деятельности и определения приоритетных направлений развития банков находятся сегодня в центре экономической, политической и социальной жизни республики. Вступление казахстанской экономики на путь рыночных преобразований предопределяет ее развитие в русле общемировых тенденций. Поэтому, формируя современное банковское кредитное дело, коммерческие банки должны опираться на опыт и знания, существующие в мире. Однако, в нынешних условиях достижение западной экономической теории не могут полностью удовлетворить потребности казахстанского коммерческого банка, как субъекта переходной экономики, они применимы лишь в той в той части, которая отвечает специфике нашей экономики.

В сложившейся двухуровневой банковской системе Казахстана характерной особенностью является концентрация в финансово-кредитных институтах значительной доли банковских активов. Проблема уровневости банковской системы связана не с видами деятельности отдельных групп банков, а с проблемами коммуникаций денег в системе корреспондентских отношений. Так, например, та банковская система, при которой все банки страны фиксируют свои корреспондентские счета только в одном центральном банке, может квалифицироваться как двухуровневая банковская система. Имеется общее что объединяет банковские системы различных стран, однако у них есть различия и свои особенности обусловленные национальным, историческим прошлым, традициями, территориальными размерами страны.

Кредитно-банковская система играет исключительно важную роль в рыночной экономике. Через нее проходит гигантский объем денежных расчетов и платежей предприятий, организаций и населения, она мобилизует и превращает в активно действующий капитал временно свободные денежные средства, сбережения и доходы населения, выполняет множество разнообразных кредитных, страховых, посреднических, инвестиционных, доверительных, консультационных и иных операций.

Будучи вторичной по отношению к производству, кредитная система оказывает на него постоянное и значительное влияние. Она многократно расширяет масштабы денежного накопления, обеспечивает перелив денежных средств из одной отрасли в другую, способствуя тем самым росту эффективности производства.

Таким образом, роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др. с другой уровнем экономического развития, степенью их регулируемости в мировую экономику и т.д. В этой же связи в условиях кризиса недооцененные риски могут обернуться невосполнимыми финансовыми потерями для кредитных организаций, кризис ликвидности увеличивает вероятность дефолта отдельных корпоративных заемщиков, снижает качество портфелей потребительских ссуд, что, влечет за собой проблемы невозврата полученных кредитов. Поэтому важной составляющей стратегии развития коммерческих банков является диверсификация портфелей и инструментов, позволяющая минимизировать потери при развитии кризиса. Для обеспечения эффективности финансового регулирования необходимо разработать институциональный механизм управления банковскими рисками, нацеленный на развитие устойчивого финансового рынка, привлекательного для отечественных и иностранных инвесторов. Главными задачами для банков в условиях глобального кризиса выступает проблема поиска инструментов и методов привлечения капитала, обеспечивающих их устойчивость.

Значительный приток капитала в РК в докризисный период имел форму кредитов и займов, что, в отличие от прямых инвестиций, предполагало его возвратность. Иностранный капитал носил спекулятивный характер и был нацелен на обеспечение доходности благодаря росту финансового рынка и укреплению курса тенге, поэтому быстро покинул рынок РК.

Формируя антикризисную управленческую стратегию развития отечественных банков необходимо отойти от спекулятивной модели развития финансовых институтов, основанной на низкой монетизации, сверхвысокой доходности и спекулятивных инструментах иностранных инвесторов. Стратегия развития банков должна основываться на взвешенных решениях и основывается на выявлении новых подходов к исследованию особенностей развития банков на основе формирования новой системы управления. Повышение надежности отечественной банковской системы должно стать одним из основных направлений развития посткризисной экономики. Поэтому проблемы развития и эволюции банковской системы Казахстана актуально и практически значимо в рамках научной разработки данной темы.

Степень научной разработанности проблемы определяется развитием фундаментальных теоретических положений концепций управления ликвидностью, финансовой устойчивости, организации внутренних структурных связей финансово-кредитных институтов.

Различным аспектам развития теории банковского дела, банковского менеджмента и финансов посвящены труды отечественных ученых – экономистов: Г.С. Сейткасимова, Н.К. Кучуковой, А.А. Мусиной, Ж.М. Елубаевой, З.Д. Искаковой, Г.Т. Калиевой, Н.Н. Хамитова, Ш.Р. Абдильмановой, Н.М. Исатаевой, С.Т. Миржакыповой, Н.А. Адилхан, Б.З. Зиябекова, Р.А. Искаковой, А.А. Абдрахманова, Г.Н. Шалгимбаевой, Б.И. Лисака и пр.

Вместе с тем, проблемы выявления особенностей стратегии развития коммерческих банков в условиях кризиса финансовой системы в контексте обеспечения устойчивости и конкурентоспособности банков рассмотрены в научной литературе фрагментарно, а новым направлениям развития рынка финансово-кредитных услуг, как и рекомендациям по формированию инструментов, моделей, технологий и механизмов снижения неопределенности, управления рисками в целях поддержания конкурентоспособности банков в условиях глобализации экономики уделяется недостаточно внимания. В рамках сказанного вопросы эволюции развития банковской системы и требуют систематизации, теоретического обобщения и выделения новых перспективных направлений исследования. Особое внимание вопросам реанимации банковской системы РК уделено в Послании Президента РК на 2010 год[1] и в последних изменениях, внесенных в Закон «О банках и банковской деятельности» [2].

Объектом исследования являются финансово-экономические основы развития коммерческих банков в условиях банковской системе Казахстана.

Предметом исследования являются теория формирования и практика развития банковской системы, изучение и анализ существующей системы экономических и правовых взаимоотношений в банковской системе в условиях кризиса.

Цель работы: рассмотреть особенности развития банковской системы Казахстана в условиях достижения финансовой стабильности в банковской системе Республики Казахстан. В рамках поставленной цели стоит решить следующие задачи:

1. Рассмотреть этапы развития банковской системы Казахстана;

2. Изучить особенности формирования банков Казахстана в рамках развитиях банковских услуг;

3. Исследовать основные факторы работы банковского сектора в предкризисный период в РК;

4. Рассмотреть угрозы финансово-экономической безопасности в системе управления банковскими системами мира в условия мирового финансового кризиса;

5. Рассмотреть формирование внешних и внутренних проблем в РК в 2007-2009 г.г. и их влияние на банковский сектор;

6. Рассмотреть факторы и условия развития стабильности работы банков по прогнозам АФН и НБ РК в 2011 – 2013 годах.

Методологической основой исследования послужил системный подход. В процессе работы применялись общенаучные методы и приемы: научная абстракция, моделирование, классификация, группировки, сравнения.

Структура работы: введение, основная часть, заключение и список использованной литературы.

банковская система казахстан

1. Развитие банковской системы Республики Казахстан

1.1 Понятие и сущность банков в банковской системе

Слово банк происходит от итальянского banco, означающее стол. Такие столы – banco устанавливались на многолюдных, шумных площадях, где происходила оживленная торговля товарами. В Древнем Риме, особенно в период империи, рынок-торжище представлял собой просторную площадь (как правило, часть сложно комплекса – форума, или главной городской площади), специально предназначенную для рынка и являющуюся одновременно центром политической жизни города [3, стр. 11].

В торговле использовались разнообразные монеты, которые чеканились как государствами, так и городами и даже отдельными лицами, - единообразной денежной системы не существовало. Имели хождение монеты различной формы, достоинства, причем нередко ниже нарицательной цены, указанной на них. В этом бесконечном денежном многообразии, естественно, требовались специалисты, которые бы разбирались во множестве обращающихся монет, могли бы оценить их, или, по крайней мере, дать дельный совет по их обмену. Таковыми являлись менялы. Они-то обычно и располагались со своими особыми столами на рыночной площади, где происходила торговля.

Некоторые экономисты утверждают, что буквальное толкование банка приводит к выводу о том, что происхождение его следует относить лишь к такому периоду развития хозяйства, когда деньги стали выполнять функцию мировых денег. Однако известно, что сохранная операция, ориентирующая на внутреннее обращение, является более древней и именно она в большей степени приближает нас к пониманию сути кредитных учреждений.

Уже в те далекие времена на ряду с кредитными операциями древних банков постепенно получали развитие и расчеты по обслуживанию вкладчиков. Они производились с помощью так называемого трансферита, то есть переноса денежных средств с одной таблицы (счета) на другую. Каждый вкладчик в древнем банке имел свой личный документ – таблицу с обозначением его имени. Если вкладчик сдавал свои свободные деньги в банк на хранение, то ему уже не нужно было лично платить в том или ином случае, все платежи за него выполнял опытный банкир, у которого находились вклад и таблица с именем вкладчика.

Преимущества банков были на столько очевидны, что они не могли привлечь внимания деловых людей, количество которых, надо полагать, тоже было немалым. Постепенно банки стали выполнять работу доверителей по составлению договоров между клиентами, а также выступать посредниками в торговых сделках.

Прогресс в банковском деле привел к тому, что для облегчения расчетов стали выпускаться даже банковские билеты (hudu – гуду), которые обращались наравне с полноценными деньгами. По некоторым оценкам, вполне достоверным считается, что хотя вексельными операциями древние банкиры не занимались, тем не менее, существовали кредитные письма с обращением за платежом к банкиру.

Во все времена нужда заставляла обращаться к богатому соседу. Понимая безвыходность положения бедняка и свою незаменимость, богач спасал разоряющееся хозяйство, оказывая помощь в виде ссуды, условия последней были разные, но всегда тяжелые. Нередко ссуда давалась скотом с условием, что берущий ее должен за пользование рабочей силой скота сам отработать на земле заимодавца.

Бедняк, не имевший рабочего скота для обработки своих полей, получал быка от богатого соседа-скотовода с условием отдачи ему половины урожая за временное пользование быком: Этот вид задолженности назывался там утрачеством, а потом – половничеством. У землевладельцев ссуда часто выдавалась зерном. При возврате ссуды всегда требовалось значительно больше зерна, чем было дано, т.е. взимался процент, о величине которого участники сделки обычно договаривались заранее. Дальнейшее развитие банков и банковской деятельности за рубежом рассмотрим на примере Европы.

Примерно в XI I веке развитие ярмарочной торговли привело к росту денежного оборота в городах, к переходу от местного простого товарного хозяйства к широкому денежному.

По мере того как развивалось местное ремесленное производство, торговая прибыль стала уменьшаться. Тогда то и начал у купцов падать интерес к заморским торговым операциям: оказалось, что торговать можно ближе и безопаснее.

Постепенно образовался круг основных клиентов ростовщиков. Это были феодалы, которые рассчитывали погасить ссуду удачной войной или повышением налогов.

Ростовщичество – предоставление денежных ссуд из очень высокого процента. Его истоки относятся к периоду разложения первобытнообщинного строя. К. Маркс относил ростовщический капитал к “старинным допотопным формам капитала, которые задолго предшествуют капиталистическому способу производства и наблюдаются в самых различных общественно-экономических формациях”.

Ф. Бэкон считает: “Если кто возразит, что это явится как бы поощрением ростовщичества, которое сейчас в иных местах едва терпят, то мы ответим, что лучше умерить ростовщичество, признав его открыто, нежели дать ему полную волю, потворствуя ему в тайне.

Развитие кредитного дела, появление капиталистических банков было направленно против ростовщичества, так как ростовщический капитал изымал у заемщика весь прибавочный продукт и, следовательно, последний не мог систематически использоваться для целей капиталистического воспроизводства [3, стр. 11].

С этих пор банковские учреждения перестали взимать плату за хранение вкладов, но зато выговорили себе право употреблять вклады для ссудных операций, хотя, в то же время банк оставался всегда обязанным возвращать срочные вклады по истечении срока, а бессрочные - по первому требованию.

Таким образом произошла принципиальная перемена в банковском деле: банки, бывшие простыми хранителями ценностей, становятся посредниками между лицами, обладающими свободными капиталами, и лицами, нуждающимися в кредите. Жиро - банки превращаются в так называемые депозитные банки.

Выгода от этого преобразования очевидна. Для вкладчиков она заключалась в освобождении от платы за хранение средств, а для банка - в получении дохода от выдачи денег в займы. Стремясь к расширению операций и доходов, банки стали с течением времени искусственно привлекать вклады, обязуясь платить известный процент за вложенные суммы и получая доход благодаря разнице между процентами, взимаемыми по ссудам и уплачиваемыми по вкладам [4, стр. 143].

Свидетельства, которое выдавалось банком в удостоверение принятия известной суммы денег на хранение и по которым можно было получить эти деньги обратно, нередко обращались среди торговцев в качестве платежного средства при совершении сделок. Постепенно эти свидетельства превратились в банковские билеты. Эти билеты выпускались банком на предъявителя. Они представляли собой обязател ьство банка уплатить предъявителю указанную в билете сумму денег. Вкладчики, внося деньги в кассу банка, получали из нее банковские билеты на сумму вклада и таким образом всегда могли востребовать весь вклад или часть его, предъявив билеты к уплате [5, стр. 35].

Большое влияние на расчетные и прочие банковские операции оказала современная научно-техническая революция. Крупные банки все в большем объеме внедряют для своих операций новое высокотехничное и дорогостоящее оборудование, непосильное многим обычным банкам. Устанавливая мощное электронно-вычислительное оборудование, крупные банки еще больше усиливают зависимость мелких банков-корреспондентов, выполняя для них расчетные и вычислительные операции, а также укрепляют связи с промышленным капиталом, расширяя для него сферу обслуживания, включая расчеты налогов, заработной платы и т. д. [6, стр. 65].

Большие изменения произошли и в характере привлеченных банками вкладов. Для большинства западных стран характерны рост личных сбережений в послевоенный период и аккумуляция этих сбережений в кредитной системе. В активных операциях коммерческих банков и других звеньев кредитной системы наиболее существенным новым моментом является рост долгосрочного кредитования и расширение потребительского кредита.

Расширение долгосрочного кредита связано главным образом с развитием капиталоемких отраслей и военным потреблением государств, с расширением инфраструктуры, урбанизацией, ростом непроизводственной сферы и т. п.

В этом же направлении развиваются и их долгосрочные операции с промышленными и торговыми предприятиями. Банковский капитал совершенствует систему участий посредством холдингов, которым передаются контрольные пакеты акций принадлежащих ему предприятий. Холдинги наиболее распространены в США, но используются и в тех западноевропейских странах, где операции монополистических банков не носят универсального характера [7. стр.11].

Кредитные операции занимают наибольшую долю в структуре статей банковских активов. Инвестиционные операции. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство. Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода. Кассовые операции. Наличие кассовых активов в необходимом размере - важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка [8, стр. 65].

Кассовые операции - операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах. Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой. Прочие операции. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др. Экономическое содержание указанных операций различно.

Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких вознаграждений, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк.

Созданию гарантии послужит формирование в РК фонда страхованиявкладов в коммерческих банках. Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложении.

Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Так, широко используются сделки на срок (фьючерсы) с валютами, биржевыми индексами, торговля валютными опционами. Особое распространение получили операции своп ( от англ. swop - менять), то есть сочетание наличной купли (продажи) с одновременным заключением контр. сделки на определенный срок. Существует несколько видов операций своп: процентные, валютные и другие. Процентные свопы представляют собой соглашения между двумя владельцами долговых обязательств, условия которых предполагают взаимный обмен процентными платежами. Свопы могут включать также обмен различными видами плавающих ставок процента. Во всех этих случаях обмен правами на присвоение процентных доходов не предполагает обмена капитальными суммами, которые представлены соответствующими долговыми обязательствами. Валютные свопы - соглашения взаимном обмене различными валютами. Валютная операция своп заключается в покупке иностранной валюты на условиях наличной сделки в обмен на отечественную с последующим выкупом.

Операции своп с валютами и процентными ставками иногда объединены: одна сторона выплачивает, например, проценты по плавающей процентной ставке в обмен на получение процентных платежей по фиксированной ставке. Все более активно используется схема многоцелевых услуг, представляющая собой специфическую форму кредитования, базирующуюся на гибком сочетании программ выпуска коммерческих бумаг, акцептов, ссуд наличными и т.д. По существу, банки предоставляют заемщику доступ к среднесрочному кредиту, причем на период действия соглашения он сохраняет возможность свободного использования рынков краткосрочных финансовых ресурсов. Весьма быстро расширялись в последнее время потребительские ссуды, связанные с предоставлением банковских кредитных карточек. Сочетание платежных и кредитных операций способствовало популярности этих ссуд. Процентные платежи по ним сравнительно высоки - обычно на 4-5 процентных пунктов выше доходов по краткосрочным коммерческим бумагам. Примерно в половине штатов США приняты законы, устанавливающие верхний предел для процентных платежей по этим кредитам (в некоторых штатах - до 15% ).

Широкое распространение кредитных карточек побуждает коммерческие банки предоставлять заемщикам дополнительные возможности овердрафта. По ссудам в форме овердрафта многие банки начисляют повышенные процентные платежи. Крупнейшие банки продают свои услуги в сфере обслуживания ссуд и платежей с помощью кредитных карточек более мелким банкам, избавляя их тем самым от крупных затрат на организацию компьютерных информационных систем. К числу важных услуг, оказываемых в настоящее время кредитными учреждениями, относится лизинг - сдача банками в аренду дорогостоящего оборудования, машин, транспортных средств. Для осуществления этих операций банки создают собственные лизинговые отделы (дочерние фирмы), обеспечивающие прокат производственного оборудования. Лизинг способствовал существенному увеличению компаний - клиентов коммерческих банков. После завершения срока лизингового соглашения многие банки предоставляют кредит для приобретения (по остаточной стоимости) арендованного оборудования.

В современных условиях сфера факторинговых операций значительно расширилась, включив в себя ведение бухгалтерских счетов компании-клиента, организацию транспортировки продукции и ее сбыта, страхование и т.д. Банк, осуществляющий факторинговое обслуживание, информирует покупателя о возможностях перехода к более выгодным формам расчетов, помогает клиентам наиболее полно использовать при заполнении своих деклараций существующие налоговые льготы, предоставляет доверительные услуги и т.д. Крупнейшие банки предлагают крупным транснациональным компаниям комплексное обслуживание их текущих расчетов по международным операциям: сбор платежей, погашение требований, выплата зарплаты и т.д.

Лаврушин В.Е. считает, что наиболее распространенными активными операциями банков являются: - ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления; - инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности; - депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках; - прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен [9, стр. 11].

К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др. Такие авторы как Поляков В.П., Московкина Л.А [10,стр. 311] подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции. Антонов П.Г., Пессель М [11,стр. 32] выделяет такие же операции как и Букато В.И. и Львов Ю.И. [12,стр. 43], то есть: кассовые, кредитные, инвестиционные и прочие операции. Что касается меня, то я придерживаюсь мнения Букато В.И., Львова Ю.И., Полякова В.П. и Московкиной Л.А., которые включают в активные операции: кассовые, кредитные, инвестиционные и прочие операции, так как эти операции являются наиболее распространенными видами активных операций банков.

Таким образом, коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций [13,стр. 311]. Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам диалектического единства [14,стр. 68]. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные.

Но все, без исключения, проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов. Что же касается данной курсовой работы, то в ней как раз и будут исследованы операции коммерческих банков, а именно активные, потому что они имеют деятельности коммерческих банков одно из первостепенных значений, так как процессы образования кредитных ресурсов и их использования находятся в тесной взаимосвязи [15,стр. 46].

1.2 История становления и особенности банковской системы Казахстана

В начале XX в. банковское законодательство Казахстана, находившего в составе России отражало общие тенденции, складывающиеся в мировом банковском хозяйстве. Существовали законы, регулирующие деятельность как государственного банка, так и отдельных банковских институтов. В целом оно более всего отражало представления, заложенные в романо-германском праве, было достаточно сбалансированным, обеспечивало интересы как кредитора, так и заемщика. В полной мере это, к примеру, касалось законодательства об ипотеке и ипотечных банках.

Имперские банковские законы, отражая общие закономерности, имели, однако, свои особенности, отличающие их от европейского законодательства. В частности, Закон о государственном банке предоставлял ему не только возможность быть эмиссионным центром, но и осуществлять кредитование народного хозяйства.

Октябрьская революция 1917 г., последующие события обобществления в Казахстане, находившегося в составе России привели к отрицанию многообразия типов банков как по функциональному назначению (характеру деятельности), так и виду собственности. Постепенно из банковской практики и банковского законодательства исчезают коммерческие, ипотечные, муниципальные (городские) банки, кредитная кооперация, мелкие кредитные учреждения, а также законодательные нормы, определяющие их деятельность.

Впрочем, постепенно исчезает и само банковское законодательство, уступая место постановлениям правительства, принимаемым вслед за решениями партийных съездов, общему хозяйственному праву.

К началу 40-х годов банковское законодательство, регулирующее деятельность кредитных учреждений, было крайне ограниченным. Накануне перестройки Верховным Советом СССР был принят Закон о кредитной системе. Его особенность, однако, состояла в том, что он не претендовал на подробное описание норм банковской деятельности. Можно сказать, что в нем содержались лишь общие основы, принципы деятельности банков в условиях централизованной системы управления.

За годы независимости в суверенном Казахстане сформировалась новая банковская система на совершенно иных, отвечающих рыночным требованиям, условиях. От выполнения планово-распределительных функций она перешла к функциям, обслуживающим рыночные отношения. По мнению отдельных зарубежных экспертов, банковская система Казахстана отвечает основным международным стандартам банковской деятельности, а по отдельным параметрам выше, чем в большинстве стран СНГ.

Национальный банк - главный национальный банк первого уровня. Главный эмиссионный, денежно - кредитный институт любой страны независимо от того, называется ли он государственным, народным или национальным банком. Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Они выполняют большинство финансовых операций и услуг, известных в практике предпринимательства. Коммерческие банки традиционно играют роль стержневого, базового звена кредитной системы любой страны. Они, по – прежнему, остаются центром финансовой системы, сосредоточивая вклады правительства, деловых кругов и миллионов частных лиц. Через ссудные и инвестиционные операции коммерческий банки открывают доступ к своим фондам различного рода заемщикам. Характерная черта небанковских институтов - накопление ресурсов в основном путем привлечения сбережений населения. Этим они отличаются от коммерческих банков, которые в основном формируют свои пассивы путем привлечения временно свободных средств юридических лиц. А Закон «О банках в Республике Казахстан» категорически запрещает другим учреждениям, кроме банков, принимать депозиты, это говорит о том, что вряд ли в нашей Республике получат развитие небанковские институты, которые функционируют на основе привлечения вкладов населения.

Банковская система суверенного Казахстана, пройдя в соответствии с Законом о банках и банковской деятельности Казахской ССР от 01 декабря 1990г. стадию реформирования, перешла от чисто государственной модели к смешанной. За годы независимости в суверенном Казахстане сформировалась новая банковская система на совершенно иных, отвечающих рыночным требованиям, условиях. От выполнения планово-распределительных функций она перешла к функциям, обслуживающим рыночные отношения. По мнению отдельных зарубежных экспертов, банковский кластер Казахстана отвечает основным международным стандартам банковской деятельности, а по отдельным параметрам была выше, чем в большинстве стран СНГ.

В период роста мировой экономики в проблема рисков становилась все более актуальной из-за быстрого роста финансовой системы. Подобные моменты должны были стать сигналом в 2006-2007 г.г. к размышлению о том, действительно ли АФН РК правильно проводило свою политику. На количество участников рынка в различных сегментах финансовых услуг оказывал влияние комплекс факторов как регуляторного, так и экономического характера.

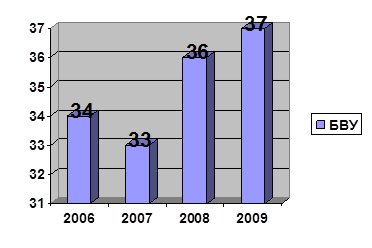

В частности, повышение требований по минимальному размеру капитала банков и профессиональных участников рынка ценных бумаг, ужесточение пруденциального регулирования ипотечных организаций и требований к переводным и кассовым операциям, осуществляемым небанковскими финансовыми организациями, способствовало уходу с рынка части финансовых организаций (таблица 1).

Таблица 1. Институциональная структура финансового сектора (количество финансовых институтов) *

| Финансовые институты | 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.10.2009 |

| БВУ | 34 | 33 | 35 | 37 | 37 |

| Страховые организации | 37 | 40 | 41 | 44 | 43 |

| Страховые актуарии | 30 | 33 | 44 | 56 | 63 |

| Профессиональные участники РЦБ *, в том числе: | 130 | 147 | 208 | 212 | 180 |

| Брокеры-дилеры | 62 | 70 | 106 | 103 | 86 |

| Регистраторы | 18 | 16 | 17 | 15 | 12 |

| ООИУПА | 11 | 13 | 11 | 13 | 14 |

| УИП | 28 | 37 | 61 | 66 | 54 |

| Кастодианы | 11 | 9 | 10 | 11 | 11 |

| Трансфер-агенты | 0 | 2 | 3 | 4 | 3 |

| Организаторы торгов | 1 | 1 | 1 | 1 | 1 |

| Накопительные пенсионные фонды | 14 | 14 | 14 | 14 | 14 |

| Ипотечные организации | 7 | 10 | 12 | 12 | 7 |

| Организации, осуществляющие отдельные виды банковских операций | 32 | 16 | 23 | 22 | 10 |

| в том числе инвестиционные компании | 0 | 1 | 4 | 4 | 3 |

*Источник: АФН//afn/kz 2008

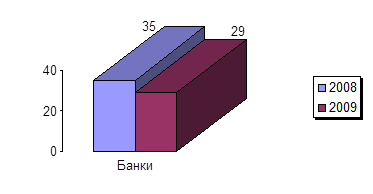

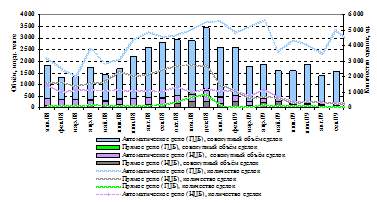

На протяжении последних нескольких лет банковский кластер Казахстана являлся одной из самых динамично развивающихся в странах СНГ. Отношение активов к ВВП за 2007 год выросло 48,5% до 66,6%. Рост конкуренции стимулирует банки расширить спектр оказываемых финансовых услуг, увеличивать число потребителей банковских услуг как внутри страны, так и за ее пределами (рисунок 1).

Рисунок 1. Сведения о банках и других финансовых организациях за 2008 - 2009 г.г.

В целом, как и в 2005г., в 2006г. наблюдал рост объемов вкладов населения в банках и совокупных активов банков и, как следствие, высокая кредитная активность банков и процесс расширения масштабов банковской деятельности в целом.

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов увеличилась с 56,2% о58,2%, доля сомнительных кредитов снизилась с 40,9% до 39,5%, а безнадежных - с 2,9 % до 2,3%. Таким образом, совокупная доля проблемных и невозвратных кредитов по-прежнему составляет примерно треть общего объема ссудного портфеля банков. Уже в от период эксперты Standart Poor’s отмечали, что треть «проблемных» ссуд - это очень много.

Самым рискованным кредитованием, по словам Н. Жусуповой, председателя правления Казкоммерцбанка, является финансирование операций с недвижимостью. «В целом ситуация с недвижимостью нас не может быть беспокоить. При сохранении нынешнего положения и при дальнейшим накоплении спекулятивного капитала в этой сфере здесь возможны печальные неожиданности....».

Благополучие усредненных показателей по банковской системе в целом не означало отсутствия рисков вообще. Прежде всего, это касается внешних заимствований.

В сегментах ипотечных организаций и рынка ценных бумаг дополнительный усиливающий эффект регуляторных мер оказывало общее замедление деловой активности на фондовом рынке и рынке недвижимости, как следствие текущего кризиса.

Наиболее существенное снижение концентрации наблюдается в сегменте кредитования физических лиц и, прежде всего, в потребительском кредитовании. Средние и мелкие финансовые институты смогли максимально использовать возможности по расширению своего участия в данном сегменте, учитывая смену приоритетов у крупных игроков.

Глобальный финансовый кризис повлиял на финансовую систему многих стран, в том числе Казахстана, интегрированного в международную финансовую систему. В настоящее время на рынке наблюдается ухудшение некоторых показателей, связанное с возникшим дефицитом фондирования на международных рынках. Сокращение объемов внешнего фондирования негативно повлияло на способность банков предоставлять новые кредиты заемщикам и способствовала снижению темпов кредитования экономики.

Неблагоприятные тенденции в 4 кв. 2008 г. также отразились на снижении темпов роста внешних активов и обязательств страны. (Таблица 2). При этом основное снижение внешних активов произошло в результате сокращения резервных активов Национального Банка и использования средств Национального фонда для стабилизации экономики и финансовой системы. Снижение темпов роста внешних обязательств объяснялось также в основном снижением внешних обязательств банковского сектора. При этом сохранялся рост внешних обязательств, прежде всего, за счет корпоративного сектора.

Таблица 2. Вклад банков и других секторов в рост внешних активов и внешних обязательств (% изменение в годовом выражении) *

| Всего | Банки* | Другие сектора* | Государственный сектор* | ||

| 2007 | Активы | 30% | 10% | 10% | 9% |

| Обязательства | 38% | 18% | 21% | -1% | |

| 2008 | Активы | 21% | 3% | 7% | 11% |

| Обязательства | 10% | -8% | 18% | 0,1% | |

| 1 кв. 2009 | Активы | 5% | 4% | 3% | -1% |

| Обязательства | 2% | -14% | 16% | -0,05% | |

| 2 кв. 2009 | Активы | -1% | 2% | 2% | -5% |

| Обязательства | 1% | -14% | 15% | 0,2% |

*Источник: АФН//afn/kz 2008

Государственная поддержка банков не снизила до приемлемого уровня их валютные и кредитные риски в силу низкого качества их активов и значительной доли кредитов, выданных в иностранной валюте.

Реализация антикризисных мер снизила риски дефолта, что отразилось на сужении CDS спрэды на фоне повышения уровня капитализации финансовых институтов, и списания убытков. Однако их уровень останется относительно высоким в условиях сохранения на балансах активов плохого качества и слабых финансовых результатов.

Рисунок 2. Спрэды по 5-летним кредитно-дефолтным свопам по банкам развитых и развивающихся стран*

*Источник: рисунок составлен автором по материалам АФН за 2008 - 2009 г.г.

За 2009 период времени антикризисные меры смогли стабилизировать мировую финансовую систему и создать условия для возобновления экономического роста. Однако, краткосрочная перспектива дальнейшего развития до сих пор остается неопределенной, скрывая за собой возможные риски для мировой финансовой системы.

С начала 209 года наметился устойчивый тренд повышения доли высоколиквидных активов в совокупных активах финансовых институтов, что обусловлено расширением операций Национального Банка в условиях нестабильности в целях поддержки ликвидности банковской системы и объективным консерватизмом со стороны самих банков.

В рамках сказанного стоит отметить, что необходимо принимать конструктивные меры для банков, которых могут оказаться после завершения процессов реструктуризации долга в 2011 году.

В 2009-2010 г.г. Агентством как уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций принимались своевременные и адекватные меры по ограничению рисков, присущих деятельности финансовых организаций, задолго до проявления первых признаков нестабильности на мировых финансовых рынках, и как следствие, на отечественном финансовом рынке. Так, были приняты меры в последовательном повышении требований к капитализации банков в рамках пруденциального регулирования (в частности повышение требований капитализации банков к обязательствам перед нерезидентам РК, повышение требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью и потребительским кредитованием), совершенствования системы риск - менеджмента и внутреннего контроля в банках второго уровня.

Отсутствие качественной оперативной статистики по развитию реального сектора и сектора домохозяйств делает невозможным для Агентства, оценить потенциальные (скрытые) риски (убытки) банковского сектора. В связи с чем, даже с учетом принятых Агентством мер по новым требованиям к капитализации банков второго уровня, которые в настоящее время являются наиболее высокими на всем пространстве СНГ в сравнении с международными стандартами, этих мер оказалось не достаточно, и скрытые (ранее накопившиеся) системные риски превысили оценки надзорного органа.

В настоящее время, Агентство применяет консервативный подход к достаточности собственного капитала и формированию провизий банков. Кроме того, Агентством совместно с представителями Международного Валютного Фонда, была разработана макроэконометрическая модель стресс-тестирования банковского сектора, которая учитывает связь между такими переменными как ВВП, безработица, обменный курс, цены на недвижимость и вероятностью дефолта в кредитном портфеле банков. Информация о результатах стресс-тестирования банков второго уровня, рассматривающие процедуры макропруденциального регулирования, будет размещена на сайте Агентства.

Правительством РК, Национальным Банком РК и Агентством был принят и реализован комплекс первоочередных мер, направленных на поддержку отечественной экономики и стабилизации финансового сектора.

Однако данные меры недостаточны в условиях негативных тенденций в реальном секторе экономики страны и глобальных кризисных явлениях.

Наблюдавшийся в докризисный период рост экономики, а вместе с ним улучшение благосостояния населения, в частности, характеризующееся увеличением доходов, активное развитие строительной индустрии, увеличение спроса на жилье вызвали увеличение спроса на кредитные ресурсы со стороны населения. Избыток свободных денежных средств, доступность кредитных ресурсов и отсутствие достаточных возможностей для инвестирования, и как следствие спекулятивные настроения на рынке недвижимости, привели к высокому росту цен на нем, и его перегреву. Кроме того, снижение цен на нефть и металлы, также негативно сказалось на экономике Казахстана, ориентированной на экспорт сырья.

Так, можно сделать вывод, что одним из ключевых факторов обеспечения стабильного и полноценного функционирования банковской системы является наличие развитого и устойчивого реального сектора экономики с диверсифицированной структурой. Попытки диверсифицировать экономику, избавить ее от излишней зависимости от нефти и создать сегменты малого и среднего бизнеса, работающие в производственной сфере, предпринимались, но не были доведены до конца, как и попытки, сделать казахстанский бизнес более прозрачным и с более понятной структурой акционеров. В новых условиях будут пересмотрены принципы и стратегия банков второго уровня РК, в первую очередь с ориентацией на обслуживание потребностей национальной экономики и обеспечения ее устойчивого роста, что требует адекватного пересмотра деятельности субъектов экономики - клиентов банков.

В целом, для того периода развития банковского сектора Казахстана была характерна устойчивость развития. Агентство РК по регулированию и надзору финансового рынка и финансовых организаций проводило изменения в пруденциальных требованиях в соответствии с новыми рекомендациями Базельского комитета по банковскому надзору, направленные на дальнейшее повышение устойчивости банковской системы и снижения уровня рисков. Но даже поверхностный балансовый анализ показывал, что проблемы есть, и не все из них решаются уже известными нововведениями.

В условиях кризиса в казахстанских банках также образовался дефицит ресурсов, и они перестали кредитовать население и агентов. Реализованные антикризисные меры, позволили нашей стране избежать неблагоприятного сценария развития событий: государство спасло от развала банковскую систему.

Приоритетом антикризисной программы является снижение инфляции, при высокой инфляции кредитные ставки останутся высокими и обеспечить рост экономики будет сложно. В условиях кризиса произошло ужесточение банковских кредитных стандартов, что уменьшило дисбаланс между спросом и предложением и изменились стратегии банков, фондирование которых будет опираться на внутренний финансовый рынок, при этом, более важную роль начинает играть модель «розничное фондирование - розничное кредитование».

Глобальный финансовый кризис изменил стратегию развития локальных рынков, привел к сокращению розничного кредита и росту вкладов населения. Приоритетной стратегией банков является формирование механизма привлечения клиентов. Рост конкуренции на рынке финансово-кредитных услуг будет вынуждать банки больше зарабатывать на дополнительных услугах, развивая клиентоориентированный бизнес. В связи с тем, что банки с государственным участием не являются наиболее эффективными, увеличить долю рынка смогут региональные банки, обладающие гибкими стратегиями позиционирования на рынке и конкурентными продуктами.

Кризис финансовой глобализации выявил низкую эффективность регулирования финансового рынка: темпы роста «плохих» долгов не уменьшаются, несмотря на то, что большинство банков провели их ревизию и определили, какие заемщики не смогут заплатить, а каким можно реструктуризировать кредит. В первом случае банк обращает взыскание на заложенное имущество, а во втором пролонгирует кредит, договариваясь об условиях его погашения с заемщиком. Появились фонды стрессовых активов, которые нацелены на скупку долгов.

Финансово-кредитные институты очищают балансы от проблемных активов, создавая свои фонды аккумулирования «токсичных долгов». Актуальными остались задачи обеспечения долгосрочного фондирование банков, вопросы, связанные с ростом просроченной задолженности, развитие информационной составляющей в управлении рисками. «Накачивание» экономики ликвидностью, формирование системы государственных гарантий позволило смягчить кризисную ситуацию и перейти к формированию несколько иной структуры отечественного рынка финансово-кредитных услуг, что, несомненно, требует и изменения структуры института надзора за деятельностью кредитных организаций [16].

Оценка комплекса факторов, определявших финансовую стабильность Казахстана в 2008 году (Отчет о финансовой стабильности Казахстана за 2008 год), особенно акцентировала внимание Агентства по регулированию и надзору финансового рынка и финансовых организаций (далее – АФН РК) на следующих факторах риска, которые формировали экономические условия в 2009 году:

- обострение рисков замедления экономического роста в Казахстане в условиях замедления активности в мировой экономике и нестабильности мировых финансовых и товарных рынков;

- рост нагрузки на международные резервы страны в результате увеличения рисков в платежном балансе;

- важность сохранения доверия клиентов банков в условиях ограниченности традиционных источников фондирования финансовой системы;

- сохранение низких ценовых уровней в секторе недвижимости;

- необходимость увеличения капитализации банков в условиях роста расходов по формированию провизий на фоне ожидаемого замедления экономического роста и ухудшения финансовых показателей предприятий;

- необходимости постепенного перехода от поддерживающей политики к политике, ориентированной на структурную коррекцию факторов уязвимости;

- необходимость выработки механизмов интервенций государства на принципах адекватности распределения затрат участниками финансовой системы рискам, ранее принятым на себя акционерами.

Результаты 2010 года доказали адекватность сделанных оценок. Ситуация 2009 года показала, что комбинация различных факторов риска может иметь существенный дестабилизирующий характер и потребовать от государства масштабного финансового и регуляторного вмешательства в целях поддержания финансовой стабильности. При этом АФН РК выразило озабоченность в связи с прогрессирующим ухудшением качества кредитного портфеля банковского сектора.

С начала 2000-х годов экономика Казахстана развивалась бурными темпами. В докризисный период среднегодовой рост ВВП (методом производства по данным Агентства РК по статистике) составлял около 10% в год, обеспечиваемый стабильным ростом в финансовом и реальном секторах экономики. Рост промышленного производства, в основном обеспечивался нефтегазовым сектором, сектором цветной и черной металлургии, производством строительной продукции. Соответственно, стабильное развитие экономики и производства в докризисный период, обеспечивало улучшение благосостояния населения Казахстана, а также развитие малого и среднего предпринимательства. Немаловажную роль в развитии экономики страны сыграл и финансовый сектор, в частности банковский, активно кредитуя экономику страны за счет средств, привлеченных из внешних источников оптового фондирования. Финансовый кризис и негативные явления на внешних рынках оптового финансирования привели к риску ликвидности банков второго уровня РК. В докризисный период потребление внутренней экономики покрывалось за счет внешних источников фондирования, в настоящий момент не доступных для банков второго уровня. В результате банки испытывают существенные трудности рефинансирования внешних обязательств. В свою очередь, такие риски снизили кредитную активность банковского сектора по выдаче новых кредитов. Кроме того, снижение банковского кредитования выявило скрытые проблемы в платежеспособности субъектов экономики, что обусловлено избыточным левереджем (банковским заимствованием) в их деятельности.

1.3 Современное состояние банковской системы Республики Казахстан

Последствия глобальной финансовой нестабильности, турбулентность на внешних рынках, а также девальвация тенге, отразились на качестве активов банков второго уровня, и в частности на качестве кредитного портфеля. Снижение кредитования банками экономики, и как следствие спад в реальном секторе, отразились на таких показателях качества кредитного портфеля, как «займов.

На первый квартал 2010 года совокупная ликвидность казахстанских банков выросла втрое по сравнению с началом 2009 года по данным Нацбанка РК. Г. Марченко отметил, что совокупная ликвидность казахстанских банков в краткосрочных нотах, на депозитах и корреспондентских счетах в Нацбанке, по состоянию на конец февраля 2010 года, составила около 1,9 трлн. тенге, или более 12 млрд. долларов США.

Многие проблемы казахстанских банков постепенно решаются. Два казахстанских банка «БТА» и «Альянс» перешли под контроль государства. Как сообщалось ранее, сегодня на заседании правительства было принято постановление о приобретении акций данных банков Фондом «Самрук-Казына». 78% «БТА» и 76% «Альянс Банка» перешли в введение Фонда устойчивого развития «Самрук-Казына». Остальной процент акций остался у действующих акционеров. Правительство связывает эти меры с недостаточностью собственного капитала банков и защитой интересов вкладчиков.

В «Банк Туран Алем» поступили 1млн. 700 тыс. долларов и 200 млн перечислено «Альянс Банку» из Национального фонда. При этом государство находится в составе акционеров временно. Вышеуказанная мера не является национализацией. Согласно действующему законодательству, имеет временный характер и предполагает последующий выход государства из состава акционеров. В общей сложности акции «БТА» обошлись государственной казне в более 70 миллиардов тенге при цене 8401 тенге за одну простую акцию. А все 76% «Альянс Банка» приобрели за сто тенге. «Крупный акционер «Альянс Банк», финансовая корпорация «Сеймар Альянс» предложили приобрести 76% от принадлежащих ему простых акций Фонду «Самрук-Казына» за символическую плату сто тенге. Для обеспечения достаточной ликвидности банка Фонд «Самрук-Казына» зачислит на корреспондентский счет АО «Альянс Банк» в Национальном Банке на сумму в двести миллионов долларов США» [17].

Многие эксперты отмечают, что в конце 2010 года вырастут объемы кредитования отечественной экономики, прогнозируют казахстанские банкиры. Однако, по оценкам топ-менеджмента банков, это произойдет, если процентные ставки снизятся до 13% [17].

При этом не стоит терять бдительность. В целом, несмотря на то, что ряд параметров карты рисков продолжают оставаться в зоне наличия риска2, почти по всем областям уязвимости на конец 2009 года зафиксировано существенное снижение давления относительно ситуации 1 квартала 2009 года, когда было принято решение о смене режима курсовой политики. Более того, существенно улучшилась ситуация с ликвидностью, платежным балансом, совокупной долговой нагрузкой и достаточностью международных резервов страны.

При этом необходимо отметить некоторый рост рисков платежеспособности и ликвидности государственного сектора. Основное давление на платежеспособность оказывает рост долга, а на уровень ликвидности - расходов по погашению и обслуживанию долга на фоне снижения доходов государственного бюджета в виде ненефтяных поступлений.

Несмотря на то, что в краткосрочной перспективе инфляция останется низкой, высокая роль фискальной составляющей определяет инфляционный потенциал в среднесрочной перспективе. Соответственно, важно ограничивать чрезмерный рост расходов и расширение ненефтяного дефицита бюджета.

Дополнительно, есть основания полагать, что внешний рынок не будет полностью закрыт для финансовых институтов, и наиболее сильные банки смогут выйти на рынки капитала. Прошедший год показал, что, несмотря на проблемы отдельных банков, в целом система способна противостоять внешним шокам и осуществлять своевременное исполнение внешних и внутренних обязательств. В то же время, успех выхода на рынок финансовых институтов зависит от ликвидности мировых денежных рынков и рынков капитала, масштабов сворачивания финансовой поддержки государствами в рамках антикризисных программ и высокой потенциальной конкуренции между заемщиками, как суверенными, так и частными, из стран с формирующейся рыночной экономикой, что вместе будет определять привлекательность ценовых параметров привлечения внешних ресурсов.

Повышение деловой активности будет стимулировать спрос на кредитные ресурсы банковского сектора, который, к сожалению, в настоящее время в силу сохранения консервативного подхода банков к управлению ликвидностью и рискам заемщиков не обеспечивается адекватным предложением кредитных ресурсов. В результате, рост депозитов не в полной мере трансформируется в расширение кредитования реального сектора, что определяет высокую ликвидность банковской системы. Банки не стремятся размещать средства на финансовом и кредитном рынках в силу нежелания принимать на себя риск, и предпочитают держать их на счетах в НБРК. Во многом ситуация также определяется незавершенностью процесса реструктуризации обязательств 2 казахстанских банков, в результате чего будет существенно минимизирован фактор неопределенности.

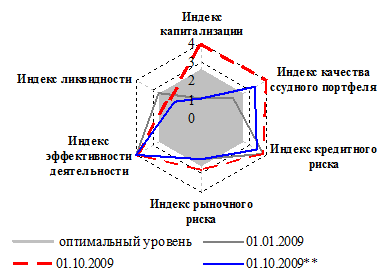

Рисунок 3. Карта рисков банковской системы

*Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Повышенная ликвидность в период высокой волатильности рынков и нестабильности ожиданий участников может способствовать росту спекулятивных настроений на валютном рынке и иметь существенный дестабилизирующий характер. В этих условиях максимально оправдан выбор в пользу стабилизации курсовых колебаний и создания четких ориентиров обменного курса. В дальнейшем, стабилизация ожиданий в краткосрочном периоде и гибкость политики обменного курса в среднесрочной перспективе в зависимости от фундаментальных факторов станут приоритетами курсовой политики Национального Банка. Одним из ключевых инструментов макропруденциального регулирования должно стать внедрение автоматических регуляторов капитализации и ликвидности в зависимости от фаз бизнес-цикла. Внедрение новых регуляторов должно осуществляться по мере формирования повышательной фазы цикла экономического развития [18].

Таким образом, в целом, резюмируя состояние банковского рынка в 2007-2009 г.г., говорит о том, что оздоровление финансовых институтов, очистка от «некачественных» активов начала происходить. Однако, оценку этому явлению можно дать только по данным подробного анализа на начало 2010 года, представленного в практической части работы.

2. Анализ состояния банковской системы Республики Казахстан

2.1 Анализ деятельности банков второго уровня

В банковской системе Казахстана к началу мирового финансового кризиса насчитывалось 36 банков. Для страны размером с Западную Европу и населением 15 млн. человек это, очень много. Настороженность Standard Poor’s уже в 2006 году вызывал быстрый рост кредитования в банковской системе, темп которого увеличился в 2005 г. почти до 70% по сравнению с 50% в год в среднем за предыдущие пять лет. Высокие темпы роста, видимо, сохранялись в 2006-2007 гг. — особенно в быстроразвивающемся розничном сегменте банковского сектора, но эта тенденция не будет устойчивой, если иметь в виду долгосрочную перспективу. Уровень задолженности домашних хозяйств и предприятий несырьевого сектора (отрасли экономики, не связанные с добычей и переработкой минерального сырья) быстро рос, увеличивая кредитные риски казахстанских банков.

Благоприятная предкризисная макроэкономическая конъюнктура скрывала потенциальную уязвимость казахстанских банков к рискам, связанным с их операциями кредитования. Стремительный рост кредитования (на 65% в 2004 г. и почти на 70% в 2005 г.), а также растущий уровень задолженности домашних хозяйств и предприятий несырьевого сектора повышали уровень рисков в банковской системе. В последние годы кредитование населения расло быстрее, чем кредитование корпоративного сектора. Это повысило уровень рисков, которым подвергаются банки, поскольку они работали в новых или менее знакомых секторах, где системы риск-менеджмента еще не отработаны.

Непомерное повышение цен на недвижимость в годы роста, с одной стороны, отражало высокий уровень цен на нефть и растущее благосостояние населения, с другой стороны, являлось результатом искусственного формирования избыточного спроса в стране с ограниченными инвестиционными возможностями.

Эксперты предупреждали, что сколько-нибудь продолжительное падение цен на нефть может иметь негативные последствия для экономики из-за сокращения государственных и корпоративных расходов, а это, в свою очередь, может отрицательно сказаться на качестве кредитных портфелей банков.

Поскольку более 50% ссуд были номинированы в иностранной валюте или привязаны к доллару США, банки могли столкнуться с негативными последствиями для качества активов при девальвации тенге.

По международным меркам банковский сектор Казахстана относительно невелик по размерам и характеризуется высокой степенью концентрации. Три крупнейших банка страны — ККБ, БТА и «Халык» — доминировали в банковской системе: в конце 2007 г. на их долю приходилось 68% совокупных клиентских средств, 61% ссудной задолженности и 59% активов. Хотя совокупная доля рынка, принадлежащая трем указанным банкам, постепенно сокращалась, менее крупным кредитным организациям нелегко было сократить существующий разрыв [11].

Филиальные сети казахстанских банков быстро росли, но они по-прежнему тяготеют к крупнейшим экономическим центрам, где сосредоточена большая часть населения страны.

Казахстанские банки все активнее обращались за необходимыми ресурсами на международные рынки долговых инструментов (через привлечение синдицированных кредитов, выпуски облигации и секьюритизацию активов). Это позволяло им удлинять сроки заимствований и сокращать разрывы по срокам между требованиями и обязательствами.

Хотя казахстанские банки выполняли нормативы достаточности капитала, установленные регулирующими органами, Standard Poor’s оценивало их капитализацию как слабую, особенно учитывая высокие темпы роста при неустойчивых условиях деятельности и неясность в отношении поддержки капитала со стороны нынешних акционеров.

По состоянию на 1 марта 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 33 банка, 361 филиала и 2 106 расчетно-кассовых отдела банков.

Размер совокупного расчетного собственного капитала банков второго уровня с начала 2008 года увеличился на 47,1 млрд. тенге (2,6%) и составил по состоянию на 1 апреля 2008 года 1 827,3 млрд. тенге. При этом, капитал первого уровня увеличился на 16,8% до 1 499,8 млрд. тенге, капитал второго уровня уменьшился на 30,2% до 390,3 млрд. тенге. Показатели адекватности собственного капитала банковского сектора по состоянию на 1 апреля 2008 года составили k1 – 0,12 (при нормативе - 0,06) (для банка, участником которого является банковский холдинг норматив - 0,05), k2 – 0,15 (при нормативе - 0,12) (для банка, участником которого является банковский холдинг норматив - 0,10).

Вместе с тем, с начала года собственный капитал по балансу банков второго уровня увеличился с 1 января 2008 года на 36,9 млрд. тенге (2,6%) и составил на отчетную дату 1 462,0 млрд. тенге. С начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 377,0 млрд. тенге (на 2,8%) до 13 754,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 61,2%, сомнительных – уменьшился с 41,6% до 37,4%, доля безнадежных активов и условных обязательств составила 1,4%.

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов увеличилась с 39,7% до 42,9%, доля сомнительных кредитов уменьшилась с 58,8% до 55,0%, при этом доля безнадежных кредитов увеличилась с 1,5% до 2,1%. По состоянию на 1 апреля текущего года уровень ликвидности банковской системы сохранялся на избыточном уровне. Сводный коэффициент текущей ликвидности по состоянию на 1 апреля 2008 года составил 1,50 при минимальной норме для отдельного банка 0,3, коэффициент краткосрочной ликвидности – 1,05 при минимальной величине – 0,5.

По состоянию на 1 апреля 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора уменьшилась с 59,3% до 58,9%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора снизилась до 59,1%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,8%. По состоянию на 1 апреля 2008 года на долю 3 крупнейших банков приходится 63,2% от общего объема депозитов физических лиц в банках второго уровня. «По состоянию на с 1 апреля 2009 года по 1 апреля 2010 года банковский сектор представлен 38-39 банками второго уровня. В отчетном периоде выдана лицензия АО Исламский Банк Al Hilal (таблица 3 ).

Таблица 3. Структура банковского сектора Республики Казахстан*

| Структура банковского сектора | 1.04.2009 | 1.04.2010 |

| Количество банков второго уровня, в т.ч.: | 38 | 39 |

| -банки со 100% участием государства в уставном капитале1 | 1 | 1 |

| Количество филиалов банков второго уровня | 374 | 355 |

| Количество дополнительных помещений банков второго уровня | 1 925 | 1 859 |

| Количество представительств банков второго уровня за рубежом | 17 | 18 |

| Количество представительств банков-нерезидентов в Республике Казахстан | 32 | 31 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц | 36 | 36 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | 11 | 11 |

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010

Активы банков второго уровня за указанные периоды 2009 и 2010 г.г. увеличились на 388,4 млрд. тенге или 3,4 %, банковские займы и операции «обратное РЕПО» уменьшились на 167,0 млрд. тенге или на 1,7%, резервы (провизии) снизились на 151,2 млрд. тенге или на 3,8% [20] (таблица 4).

За указанных периодов 2009 и 2010 годов активы БВУ увеличились на 200,6 млрд. тенге или 1,7%, банковские займы и операции «обратное РЕПО» уменьшились на 84,10 млрд. тенге или 0,9%, резервы (провизии) уменьшились на 99,5 млрд. тенге или на 2,5%.

Таблица 4. Структура совокупных активов банковского сектора *

| Наименование показателя / дата | 1.04.2009 | 1.04.2010 | Прирост, (в %) | ||

| млрд. тенге | в % к итогу | млрд. тенге | в % к итогу | ||

| Наличные деньги, аффинированные драгметаллы и корреспондентские счета | 1 037,0 | 8,97 | 964,5 | 8,1 | -7,0 |

| Вклады, размещенные в других банках | 1 072,1 | 9,28 | 1 221,2 | 10,2 | 13,9 |

| Ценные бумаги | 1 779,7 | 15,40 | 2 167,3 | 18,1 | 21,8 |

| Банковские займы и операции «обратное РЕПО» | 9 638,9 | 83,40 | 9 471,9 | 79,3 | -1,7 |

| Инвестиции в капитал | 290,6 | 2,51 | 264,6 | 2,2 | -9,0 |

| Резервы (провизии) | -4 000,3 | -34,61 | -3 849,1 | -32,2 | -3,8 |

| Прочие активы | 1 739,3 | 15,05 | 1 705,3 | 14,3 | -2,0 |

| Всего активы | 11 557,3 | 100,0 | 11 945,7 | 100,0 | 3,4 |

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010

Размер активов и условных обязательств, подлежащих классификации, с начала года уменьшился на 873,4 млрд. тенге или на 5,3%. При этом, стандартные активы и условные обязательства, подлежащие классификации, уменьшились на 617,1 млрд. тенге или на 7,3%, сомнительные – на 147,8 млрд. тенге или на 3,2%, безнадежные – на 108,5 млрд. тенге или 3,2%. Провизии по активам и условным обязательствам также уменьшились на 151,3 млрд. тенге или на 3,7% (таблица 5).

Таблица 5. Динамика качества ссудного портфеля банковского сектора*

| Наименование показателя / дата | 1.04.2009 | 1.04.2010 | ||

| сумма осн. долга, млрд. тенге | в % к итогу | сумма осн. долга, млрд. тенге | в % к итогу | |

| 1 | 2 | 3 | 4 | 5 |

| Всего ссудный портфель | 9 638,9 | 100,0 | 9 471,9 | 100,0 |

| Стандартные | 2 449,2 | 25,4 | 2 441,1 | 25,8 |

| Сомнительные | 4 241,9 | 44,0 | 4 195,9 | 44,3 |

| Сомнительные 1 категории | 1 678,8 | 17,4 | 1 607,6 | 17,0 |

| Сомнительные 2 категории | 376,3 | 3,9 | 457,1 | 4,8 |

| 1 | 2 | 3 | 4 | 5 |

| Сомнительные 3 категории | 1 266,4 | 13,1 | 1 123,1 | 11,9 |

| Сомнительные 4 категории | 225,5 | 2,3 | 315,2 | 3,3 |

| Сомнительные 5 категории | 694,9 | 7,2 | 692,8 | 7,3 |

| Безнадежные | 2 947,8 | 30,6 | 2 834,9 | 29,9 |

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010

Ссудный портфель банков второго уровня за год уменьшился с начала года на 167,0 млрд. тенге или на 1,7%. Стандартные займы уменьшились на 8,2 млрд. тенге (0,3%), сомнительные уменьшились на 46,0 млрд. тенге (-1,1%), безнадежные уменьшились на 112,8 млрд. тенге (-3,8%). Провизии по займам, выданным банками второго уровня, уменьшились на 130,6 млрд. тенге (-3,6).

Совокупные обязательства банков второго уровня за год с 2009 по 2010 год уменьшились на 91,8 млрд. тенге или на 0,7%. В структуре обязательств произошло увеличение вкладов юридических лиц на 426,1 млрд. тенге или на 10,5%, вкладов физических лиц - на 40,3 млрд. тенге или на 2,1%. Вклады дочерних организаций специального назначения уменьшились на 968,0 млрд. тенге или на 53,9%, займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций – на 203,5 млрд. тенге или на 16,3%. Вклады в иностранной валюте с начала текущего года уменьшились на 131,9 млрд. тенге или на 4,6%.

С 1 июля 2009 года вступили в силу поправки в части введения нового коэффициента достаточности капитала (k1-2). Показатели достаточности собственного капитала банков второго уровня на 1 апреля 2010 года с учетом заключительных оборотов составили: k1-1 -0,081, k1-2 -0,088, k2 -0,037 (таблица 6).

Таблица 6. Коэффициенты достаточности собственного капитала банков второго уровня РК *

| Наименование показателя /дата | 01.01.2010 | 01.04.2010 | 01.04.2010 |

| Коэффициент достаточности собственного капитала k1-1 | -11,6 | -8,1 | 11,6 |

| Коэффициент достаточности собственного капитала k1-2 | -11,6 | -8,8 | 14,7 |

| Коэффициент достаточности собственного капитала k2 | -8,2 | -3,7 | 19,1 |

*Источник: Обзор развития банковской системы РК на 01.04.2010 // www.afn.kz 2010

За год совокупные обязательства банковского сектора уменьшились на 316,0 млрд. тенге или на 2,4%. Вклады юридических лиц за прошедший месяц увеличились на 205,2 млрд. тенге или на 4,8%, вклады физических лиц уменьшились на 17,3 млрд. тенге или на 0,9%. Вклады организаций специального назначения снизились на 473,2 млрд. тенге (-36,4%), займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций, также снизились за прошедший месяц на 165,3 млрд. тенге или на 13,7%.

Без учета АО «БТА Банк» и ДО АО БТА БАНК - АО ТЕМIРБАНК данные показатели на аналогичную дату составили: k1-1 0,116, k1-2 0,147, k2 0,191.

Обязательства банков второго уровня перед нерезидентами Республики Казахстан с начала 2010 года снизились на 527,5 млрд. тенге или на 12,5%. Следует отметить, что уменьшению обязательств перед нерезидентами РК способствовала проведенная реструктуризация обязательств АО «Альянс Банк». Так доля обязательств перед нерезидентами РК от совокупных обязательств уменьшилась на 4,0 процентных пункта с 33,6% на начало года до 29,6% на 1 апреля 2010 года.

Обязательства перед нерезидентами Республики Казахстан по банковской системе без учета АО «БТА Банк», АО «Альянс Банк» и ДО АО БТА БАНК - АО ТЕМIРБАНК за этот же период снизились на 50,3 млрд. тенге или на 2,3%».

2.2 Конкурентные возможности банков второго уровня на финансовом рынке

По данным НБ РК, некоторые казахстанские банки сегодня обладают избыточной ликвидностью, и перед ними стоит вопрос размещения данных средств.

В 2010 году высвобождаются средства, ранее выданные заемщикам по госпрограммам. По данным Национального банка, совокупная ликвидность БВУ на конец февраля равняется 1,9 трлн тенге, что составляет $13 млрд., это в 3,3 раза больше, чем на начало 2009 года.

Многие заемщики по-прежнему сильно перегружены долгами, так же сильно упало в стоимости залоговое обеспечение, что снижает верхнюю планку суммы кредита, которая может быть выдана.

В 2010 году должна стабилизироваться и ситуация с проблемными займами. Однако качество ссудного портфеля банков, способность заемщиков возвращать кредиты в большой степени будет зависеть от скорости восстановления экономики. Прирост ссудного портфеля казахстанских БВУ в 2010 году может достигнуть 10%. Это не очень высокое значение, но по сравнению с 4,3% роста в 2009 году – уже неплохо. Рост выдачи займов произойдет в корпоративном и розничном сегментах, поскольку компании малого и среднего бизнеса перегружены долгами и кредитные риски в этом сегменте слишком высоки. Среди крупных компаний наиболее вероятными заемщиками собеседник называет предприятия горно-металлургического и агропромышленного комплексов, нефтегазовой и энергетической отраслей. К рискованным отраслям относятся сегодня строительство и пищевую промышленность. Что касается кредитования населения, то здесь эксперты ожидают роста объема займов на потребительские нужды.

В мировом масштабе объем вливаний ликвидности в рамках антикризисных программ государств и низкий уровень процентных ставок в случае оживления роста экономики создают угрозу развития очередного витка инфляции. Данные опасения требуют проработки со стороны государств стратегии завершения антикризисной политики одновременно с ужесточением условий предоставления ликвидности.

В текущем году в силу недостаточности международных резервов и необходимости поддержания приемлемого уровня внешней и внутренней ликвидности ряд стран Восточной Европы и СНГ были вынуждены обратиться за помощью к международным организациям и, в первую очередь, к МВФ.

Масштабные государственные антикризисные меры вместе со снижением государственных доходов привели к расширению дефицита государственного бюджета. Текущий уровень внешней задолженности и низкие суверенные рейтинги в среднесрочной перспективе могут привести к проблемам, связанным с финансированием дефицита государственного бюджета.

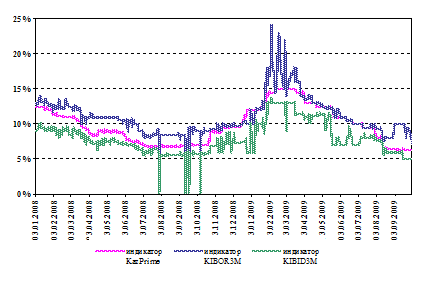

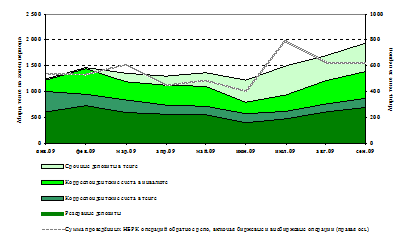

Государственная поддержка банков не снизила до приемлемого уровня их валютные и кредитные риски в силу низкого качества их активов и значительной доли кредитов, выданных в иностранной валюте. Вместе с тем за счет реализации антикризисных мер восстановилась ликвидность на финансовых рынках и заметно снизились кредитные риски контрпартнеров. В условиях формирования тренда снижения ставок размещения средств на внутреннем рынке, возрастает процентный риск у банков, у которых привлечение долгосрочных ресурсов по высоким ставкам сопровождалось аккумулированием ликвидности (рисунок 4).

Рисунок 4. Индикаторы межбанковского денежного рынка

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Девальвация тенге и проблемы двух системообразующих банков – Альянс Банка и БТА Банка, а также неопределённость в оценке перспектив экономики в начале года стали причиной снижения уверенности участников денежного рынка в стабильности отдельных банков Казахстана, что отразилось в росте цены привлечения средств и снижении объёмов операций на денежном рынке. Начиная с мая 2009 года, ставки пришли к уровню января, а объём сделок на рынке стабилизировался на уровне первой половины предыдущего года.

В феврале – марте 2009 года индекс KazPrime достиг 15%; индекс KIBOR3M колебался в диапазоне от 15 до 25%, причём спрэд между индексом KIBOR3M (предложение) и KIBID3M (спрос) в ряде случае превышал 10 процентных пунктов. Последовавшая стабилизация ситуации с ликвидностью банков в результате размещения средств в рамках антикризисной программы и действий НБРК постепенно способствовала восстановлению приемлемых уровней стоимости денег во второй половине текущего года (рисунок 5).

Рисунок 5. Совокупные объемы сделок РЕПО в системе ликвидности банковского сектора

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

Повышение ставок привлечения и размещения средств на денежном рынке сопровождалось снижением активности участников биржевого рынка репо. Так, если во второй половине 2008 года наблюдались восстановление оборота и рост количества сделок на всех площадках репо (был достигнут уровень конца 2007 года), то в 1 квартале 2009 года совокупные объёмы сделок стали резко снижаться и стабилизировались к весне на уровне приблизительно в два раза ниже, чем во второй половине 2008 года.

При этом в январе и феврале 2009 года дефицит ликвидности на рынке в достаточной мере компенсировался предложением со стороны НБРК, доля которого в совокупном объёме операций репо на KASE достигла приблизительно 15%. В марте, когда доля операций НБРК снизилась приблизительно до 1,8%, объём операций на биржевом рынке репо упал с 2,6 до 1,8 трлн. тенге и зафиксировался на уровне 1,5 – 2 трлн. тенге вплоть до конца 3-го квартала[19].

Необходимо отметить, что «сжатие» денежного рынка сопровождалось увеличением ликвидности основных участников денежного рынка – банков – в 1-3-м кварталах 2009 года, о чём свидетельствует существенный рост обязательств НБРК перед БВУ.

Благоприятно складывающиеся условия для рынка, такие как пролонгация стимулирующих мер государства, низкие процентные ставки, масштабные вливания ликвидности, рост цен на товарных рынках повышают склонность участников рынка к принятию риска. Данная ситуация в краткосрочной перспективе создает предпосылки нового «пузыря» на финансовых и товарных рынках.

При этом НБРК проводил политику, связанную с созданием достаточного предложения на денежном рынке через проведение операций обратного репо и направленную на стимулирование вложения средств в экономику (рисунок 6).

Рисунок 6. Обязательства банков перед НБРК и объёмов операций предоставления ликвидности

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

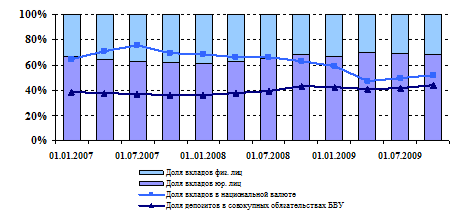

Некоторые развивающиеся страны в условиях спекулятивных притоков также вводят ограничения регуляторного характера в отношении трансграничных потоков капитала (рисунок 7).

Рисунок 7. Кумулятивный ГЭП к финансовым активам, в %

Источник: Отчет о финансовой стабильности Казахстана, декабрь 2009 года // www.nationalbank.lz 2010 г.

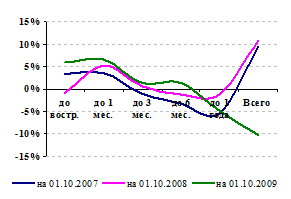

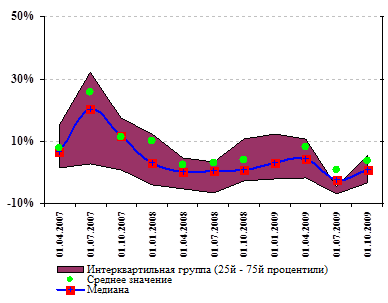

В условиях роста общеэкономических рисков и волатильности базы фондирования банки, начиная с 2007 года, последовательно увеличивали долю требований с более короткими сроками исполнения относительно аналогичных обязательств за счет сокращения более долгосрочных активов.

По состоянию на 01.10.2009 года положительный ГЭП был зафиксирован по финансовым инструментам с оставшимся сроком погашения до 6 месяцев.

В долгосрочной перспективе вероятность того, что рисковое поведение инвесторов приведет к перегреву рынка и увеличению ликвидности будет зависеть от адекватности реализации мер по ограничению спекулятивных операций на финансовых рынках, и усилению надзора над ними со стороны государств. Поэтому в качестве выводы к первой главе работы стоит отметить, что проблематика управления ликвидности находится в системе хрупкого взаимодействия показателей доходности и ликвидности в работе банка. Перевес одного из них влечет за собой неэффективную работу банков.

Начиная с 3 квартала 2009 г. наблюдается некоторое восстановление экономического роста, которое частично компенсировало существенное снижение реального ВВП в 1 полугодии 2009г. При этом база роста пока ограничена только отдельными отраслями экономики. В целом, несмотря на общий экономический спад, инвестиции в основной капитал промышленности стали основным поддерживающим фактором роста.

С целью смягчения негативных последствий глобального финансового кризиса и обеспечения макроэкономической стабильности, начиная с 2007 г. используются средства Национального фонда в виде гарантированных трансфертов в республиканский бюджет на покрытие расходов бюджета развития и целевых трансфертов на цели, определяемые Президентом Республики Казахстан.

Риски крупнейших банков это риски и для всей банковской системы, и для страны в целом. Ибо характерной чертой банковской системы является высокая концентрация банковского капитала и активов. На долю трех крупнейших банков приходится 51 % совокупного собственного капитала. Их присутствие на рынке проявляется в высокой доле совокупного размещения: 59% совокупных активов и 60% общего объема кредитования.

Политические риски, в среднесрочном периоде незначительны в связи с появившейся возможностью у президента быть переизбранным неограниченное число раз. В долгосрочной перспективе риски остаются высокими, что связано с отсутствием системы передачи власти в стране.

Уровень непрозрачности все еще высокий (особенно у крупнейших банков), однако наблюдаются положительные сдвиги в части раскрытия конечных собственников в сегменте крупных и средних банков.

Основным риском финансового рынка является риск ликвидности. Необходимость поддержания высокого уровня ликвидности для выплат краткосрочных займов на фоне узкого внутреннего рынка, особенно в условиях международного кризиса ликвидности, приводит к сокращению темпов роста банковской системы. Moodys считает, что отсутствие доступа к международным рынкам капитала в течение длительного периода времени и, как следствие, невозможность для банков получить займы по погашению предыдущих внешних кредитов, замедлит деятельность многих банков и повлияет на их прибыль и капитализацию.

По мнению Moodys, основная проблема рентабельности банков заключается в возможном ухудшении качества активов, главным образом ввиду высокой концентрации заемщиков и активным участием в секторах недвижимости и строительства.

Качество ссудного портфеля банков с начала года претерпело некоторые изменения. В первую очередь, снижению качества ссудного портфеля банков второго уровня способствовало ужесточение регуляторных мер в отношении классификации активов и порядка ведения банками второго уровня документации по кредитованию со второго квартала 2007 года. Кроме того, в связи с глобальным кризисом ликвидности и возникновением у банков проблем с рефинансированием долгов они были вынуждены.