Характеристика системи митного оформлення

СОДЕРЖАНИЕ: Процедура митного оформлення як суттєвий важіль митно-тарифної політики країни. Комплекс заходів системи митного оформлення. Операції митного оформлення, порядок їх здійснення, форми митних декларацій. Свідоцтво про визнання підприємства декларантом.Реферат

з митної справи

на тему:

Характеристика системи митного оформлення

7

2009

При визначенні митно-тарифної політики з огляду на функціональну спрямованість однією із складових є система митного оформлення. При цьому під митним оформленням розуміють сукупність дій, повязаних з пропуском в Україну чи за її межі товарів, майна та інших предметів, що переміщуються через митний кордон України.

Воно здійснюється службовими особами митниці з метою забезпечення митного контролю та із застосуванням засобів державного регулювання ввезення чи вивезення товарів та інших предметів.

Процедура митного оформлення є суттєвим важелем митно-тарифної політики який може стимулювати реалізацію економічних інтересів субєктів господарювання у сфері зовнішньоекономічних відносин, чи навпаки перешкоджати їх реалізації. Ускладнення процедури митного оформлення, збільшення кількості документів при проходженні товарів через митний кордон стає значним протекціоністським барєром. Так, за оцінками деяких експертів, під час митного оформлення імпортних товарів підприємства змушені подавати масу документів та довідок, лише 10% яких передбачено Митним кодексом України. Такий стан справ суперечить світовим тенденціям до скорочення кола питань, у вирішення яких втручаються державні органи.

Система митного контролю та митного оформлення є адміністративними заходами, які здійснює держава при регулюванні зовнішньоекономічної діяльності. Ці адміністративні інструменти входять до системи митного управління зовнішньоекономічними звязками.

Комплекс заходів системи митного оформлення можна класифікувати на три групи:

1. Митне оформлення - це засвідчення відомостей, одержаних під час здійснення митного контролю товарів і транспортних засобів, які переміщуються через митний кордон України.

2. Юридичне оформлення результатів митного контролю.

3. Ведення статистичного обліку ввезення на митну територію України, вивезення за її межі і транзиту через її територію товарів і транспортних засобів.

Як вже зазначалось, система митного оформлення зовнішньоекономічних відносин є досить важливим інструментом регулювання даної сфери взаємовідносин. З однієї сторони, запровадження даного регулятивного механізму може стимулювати взаємовідносини у сфері міжнародних економічних звязків, з іншої, навпаки є досить серйозною протекціоністською перешкодою для експортерів чи імпортерів.

В будь-якій країні дії митних органів в ту чи іншу сторону суттєво впливають на ситуацію на кордоні. Так, наслідком впровадження в Україні системи зеленого коридору, тобто спрощеної процедури проходження митного контролю та митного оформлення стало зняття багатьох проблем у зоні митного контролю. І, навпаки, ускладнення системи використання податкових векселів при імпорті товарів в Україну вплинуло не тільки на збільшення кількості митних документів та збільшення строку розмитнення вантажів, стільки на скорочення обсягів ввезення товарів.

Операції митного оформлення, порядок їх здійснення, а також форми митних декларацій та інших документів, що застосовуються під час митного оформлення товарів та транспортних засобів, та порядок їх заповнення визначаються Державною митною службою України.

Митному оформленню передує система процедур, які визначаються як попередні операції, вони мають сприяти прискоренню митного оформлення товарів і транспортних засобів. Митне оформлення розпочинається після подання митному органу митної декларації, а також усіх необхідних для здійснення митного контролю та оформлення документів відомостей щодо товарів і транспортних засобів, які підлягають митному оформленню. Свідченням прийняття товарів та документів на них до митного контролю та митного оформлення є проставлення відповідних відміток на митній декларації.

Існує суттєва різниця між здійсненням митного оформлення юридичних та фізичних осіб. Митне оформлення товарів або транспортних засобів, які переміщуються через митний кордон фізичною особою може здійснюватись у будь-якому митному органі на всій митній території України, тобто це, як правило, пункт пропуску фізичної особи через митний кордон. Якщо товар ввозиться фізичною особою у формі несупроводжуваного багажу, то митне оформлення здійснюється за місцем проживання або тимчасового перебування даної особи.

Митне оформлення товарів і транспортних засобів, які переміщуються через митний кордон юридичною особою, здійснюється митним органом, у зоні діяльності якого розташована дана юридична особа. Тобто, якщо митне оформлення товарів і транспортних засобів у повному обсязі відповідно до їх митного режиму здійснюється не в місці перетинання митного кордону, митному органові у пункті пропуску на митному кордоні України подаються транспортні, комерційні та інші супровідні документи, що містять відомості, достатні для прийняття рішення про можливість пропуску товарів і транспортних засобів через митний кордон України.

Дана правова норма містить певні суперечності, які пояснюються тим, що юридична адреса і фактична адреса субєкта зовнішньоекономічної діяльності, як правило, не збігаються, тому що юридична адреса засвідчує місце реєстрації підприємства, а фактична - його розташування. Відповідно до норм, митне оформлення вантажів здійснюється різними митними органами. На нашу думку, необхідно чітко визначити місце митного оформлення для юридичних осіб. У випадках, визначених Державною митною службою України, митне оформлення в іншому митному органі може здійснюватись за письмовим погодженням між цим митним органом і митним органом, у зоні діяльності якого розташована зазначена юридична особа.

Для отримання або відправлення вантажів за кордон субєкт зовнішньоекономічної діяльності повинен пройти на митниці процедуру акредитації. З цією метою на митницю, що обслуговує район реєстрації підприємства, подаються такі документи:

• облікова картка субєкта зовнішньоекономічної діяльності;

• свідоцтво про державну реєстрацію;

• свідоцтво облстатуправління Мінстатистики про надання підприємству статистичних кодів;

• статут підприємства та його нотаріально завірену копію;

• довідка обслуговуючого банку про відкриття рахунків;

• довідка про декларування валютних цінностей, завірена печатками податкової інспекції та уповноваженого відділення Національного банку.

Досить суттєвим моментом у взаємовідносинах митних органів і субєктів зовнішньоекономічної діяльності є фіксація суперечностей в юридичних документах.

Відповідно до Наказу ДМСУ № 221 від 1996 p., при відмові у митному оформленні субєкт зовнішньоекономічної діяльності може отримати картку відмови, тобто письмове підтвердження причин відмови. На практиці це досить проблематично через незацікавленість митних органів юридично оформити причину відмови. Вважаємо, що така ситуація є дискримінаційною відносно субєктів господарювання, а отже, у разі відмови у митному оформленні митними органами має видаватись в обовязковому порядку відповідно оформлений документ - картка відмови.

Дуже важливим з точки зору митного оформлення, є правильне визначення категорій товар та майно. Згідно з п.1.6 Закону України Про оподаткування прибутку підприємств від 22.05.97 р. № 283/97-ВР, товари - це матеріальні й нематеріальні активи, а також цінні папери, що використовуються в будь-яких операціях, крім операцій щодо їх випуску та погашення. Таким чином, під товарами розуміють будь-яку переміщувану через митний кордон України продукцію, в тому числі продукцію, на яку поширюються права інтелектуальної власності, послуги, роботи, які є обєктом купівлі-продажу або обміну. Майном вважаються будь-які переміщувані через митний кордон предмети, продукція, що належать субєктам зовнішньоекономічної діяльності і не призначені для купівлі-продажу.

Обовязковою умовою митного оформлення вантажів є їх декларування. Декларування - це заява за встановленою формою точних даних про мету переміщення через митний кордон товарів та інших предметів і про самі товари та інші предмети, а також будь-яких відомостей, необхідних для митного контролю та митного оформлення.

Товари, що переміщуються через митний кордон України фізичними особами, декларуються цими громадянами або уповноваженими ними особами на підставі нотаріально засвідченого доручення. Декларування товарів та транспортних засобів, які належать підприємствам, здійснюється безпосередньо власником або на підставі договору іншими підприємствами, що допущені митницею до декларування. Підприємства допускаються митницею до декларування на підставі свідоцтва про визнання їх як декларантів.

Для отримання свідоцтва про визнання підприємства декларантом, воно має бути зареєстровано як юридична особа на території України і мати у своєму штаті осіб, уповноважених на декларування, які отримали відповідні кваліфікаційні свідоцтва. За видачу свідоцтв про визнання підприємства декларантом стягується збір у розмірі, встановленому Кабінетом Міністрів, при цьому Державна митна служба України веде реєстр підприємств, що здійснюють декларування на підставі договору. Видане свідоцтво діятиме безстроково за умов відсутності порушень підприємства та його щорічної перереєстрації. Свідоцтво про визнання підприємства декларантом не може бути передане іншій особі.

Підприємство, що здійснює декларування на підставі договору, повинно зберігати всю документацію, повязану із здійсненням своєї діяльності протягом пяти років, починаючи з календарного року, наступного після року митного оформлення товару.

Підприємство, що здійснює декларування на підставі договору, має право від свого імені за рахунок і за дорученням власників вантажу самостійно здійснювати такі операції в галузі митної справи:

• декларувати товари, транспортні засоби та інші предмети;

• подавати митному органові України документи, необхідні для митного оформлення;

• предявляти митниці товари, транспортні засоби та інші предмети, що декларуються;

• забезпечувати сплату митних платежів, установлених для товарів, транспортних засобів та інших предметів, що декларуються;

• виконувати в межах своєї компетенції інші дії, необхідні для митного оформлення та митного контролю товарів і транспортних засобів, що декларуються;

• оскаржувати у встановленому порядку рішення митних органів України.

При цьому, підприємство, що здійснює декларування на підставі договору, зобовязане:

• заявляти за затвердженою формою відповідно до прийнятих строків дані про товари та їх митні режими, а також інші відомості, необхідні для митного оформлення;

• на вимогу митного органу предявляти митниці товари, транспортні засоби та інші предмети, що переміщуються через митний кордон України;

• надавати митному органові України документи, що містять відомості, необхідні для здійснення митного контролю та оформлення;

• перевіряти дійсність документів, отриманих від власника вантажу;

• на вимогу митного органу України бути присутнім при митному оформленні товарів і транспортних засобів та сприяти працівникам митниці під час митного оформлення вантажів;

• здійснювати визначення кількості, завантаження, розвантаження, перевантаження товарів, виправлення пошкодженої упаковки, відкриття упаковки, пакування чи перепакування товарів, що підлягають митному оформленню;

• правильно нараховувати митні платежі;

• сплачувати митні платежі, встановлені для задекларованих товарів, якщо це передбачено угодою підприємства, що здійснює декларування на підставі договору, з власником вантажу;

• здійснювати контроль за своєчасною і повною сплатою платежів власником платежу;

• сприяти при необхідності проведенню ветеринарного, фітосанітарного та інших видів державного контролю, якому підлягають задекларовані товари, транспортні засоби та інші предмети;

• дотримуватись умов та обмежень щодо використання товарів, транспортних засобів та інших предметів, розпоряджатись ними, якщо митне оформлення не завершене;

• негайно інформувати митні органи про пошкодження тари й упаковки, невідповідність товарів відомостям про них у транспортних, комерційних та інших документах, які стосуються митної справи;

• забезпечувати відповідність використовуваних ним засобів автоматичного оброблення інформації та програмних продуктів засобам автоматичного оброблення інформації та продуктам, що використовуються митними органами України;

• подавати для ознайомлення субєктам зовнішньоекономічної діяльності свідоцтво про визнання підприємства декларантом;

• вести реєстр укладених договорів із власниками вантажів та предявляти митниці угоди між підприємствами, що здійснює декларування на підставі договору та власниками вантажів;

• перевіряти повноваження власника щодо належності йому товарів та інших предметів;

• надавати консультації власникам вантажів щодо вимог митного законодавства України;

• користуватися послугами виключно осіб, уповноважених на декларування, які зараховані до штату підприємства, що здійснює декларування на підставі договору;

• протягом трьох робочих днів інформувати митницю про факти прийому на роботу або звільнення з роботи особи уповноваженої на декларування;

• забезпечити відповідність знань осіб, уповноважених на декларування, які зараховані до штату підприємства, що здійснює декларування.

При митному оформленні підприємство, що здійснює декларування на підставі договору виконує обовязки і несе відповідальність у повному обсязі як власник, що самостійно переміщує товари чи інші предмети через митний кордон України.

Взаємовідносини підприємства, що здійснює декларування на підставі договору, з власником вантажу базуються на договірній основі.

Такий договір укладається у письмовій формі. Власник вантажу повинен давати доручення на виконання перелічених функцій тільки в цілому. Доручення на виконання одних і тих самих функцій щодо партії вантажів декільком підприємствам обмеження повноважень зазначеного підприємства виконанням тільки частини цих функцій або виконання операцій у межах однієї функції не дозволяються.

Суперечки між підприємством, що здійснює декларування на підставі договору, та власником вантажу вирішуються відповідно до чинного законодавства України. При цьому митні органи України не несуть відповідальності перед власниками вантажів за дії чи бездіяльність представницького підприємства-декларанта у тому числі і за затримку митного оформлення товарів, якщо така сталася внаслідок неналежного виконання зазначеним підприємством своїх обовязків.

Митні органи України не мають права створювати пільгові умови для діяльності окремих підприємств, що здійснюють декларування на підставі договору, порівняно з іншими такими підприємствами.

Відповідно до законодавства, особи, які переміщують товари і транспортні засоби через митний кордон України або здійснюють діяльність, контроль за якою покладено на митні органи, зобовязані надавати цим органам документи та відомості, необхідні для здійснення митного контролю. Перелік документів та відомостей, необхідних для проходження процедури митного оформлення, визначається Державною митною службою України.

Для того щоб зрозуміти роль та місце кожного з документів який надається при проходженні процедури митного оформлення розглянемо всю сукупність документів, які необхідні для проведення зовнішньоторговельної операції. До зовнішньоторговельних документів відносяться документи, які на різних етапах реалізації зовнішньоторговельної угоди виконують певні специфічні функції.

Усю сукупність зовнішньоторговельних документів можна систематизувати на: оперативно-зовнішньоторговельні, комерційні, розрахункові, транспортні, страхові та митні документи. Дана класифікація подана у схемі.

До оперативно-зовнішньоторговельних документів відносяться: зовнішньоекономічний контракт, документи із забезпечення виробництва експортних товарів та документи по підготовки товару до відвантаження.

Систематизація зовнішньоторговельних документів.

Зовнішньоекономічний контракт - це матеріально оформлена угода двох або більше субєктів зовнішньоекономічної діяльності та їх іноземних контрагентів та спрямована на встановлення, зміну або припинення їх взаємних прав та обовязків у зовнішньоекономічній діяльності.

Документи із забезпечення виробництва експортних товарів видаються на підприємстві для купівлі виробів чи матеріалів, необхідних для виробництва чи виготовлення товарів, які замовлені покупцем чи будуть запропоновані для продажу. Основними серед них є: доручення на покупку товару, інструкція з виготовлення, наряд на вивіз товару зі складу, таблиця фактурування, інструкція упаковки, наряд на внутрішнє транспортування, внутрішні адміністративні документи.

Основними функціональними завданнями документів з підготовки товару до відвантаження є підтвердження резервування місця для відправки товару бажаним транспортним засобом, готовність партії товару до відвантаження, вид упаковки та інше. В документацію з підготовки товару до відвантаження входять: заявка на фрахтування, інструкція з відправки, доручення на відвантаження, ордер на перевезення, ордер на відправку, повідомлення про розподіл документів, дозвіл на поставку.

Комерційні, інколи їх називають товаросупровідні документи, мають містити вартісну, якісну та кількісну характеристику товару.

До них відносяться - рахунок-фактура, рахунок-специфікація, проформа-рахунок. Як правило рахунки виписуються в тій валюті, в якій встановлено ціну в контракті.

Рахунок-фактура виписується продавцем на партію товарів, що відправляються, у ньому містяться відомості про кількість товару, ціну за одиницю товару і загальну суму партії товару, що відправляється, а також дата, найменування та адреса продавця та покупця, номер контракту, скорочений опис товару, відомості щодо кількості місць та упаковки, умови платежу, умови доставки, найменування банку, що здійснює платіж та інші необхідні дані.

Так як рахунок-фактура є вимогою продавця до покупця щодо сплати зазначеної в ньому суми, то основне функціональне навантаження рахунку-фактури - це розрахунковий документ. Тому рахунок-фактура надається: до торгово-промислової палати - для отримання сертифікату походження товару; до адміністративних органів - для отримання ліцензії; до траспортно-експедиторських фірм - для перевезення вантажу, в банк - для отримання належного з покупця платежу; до митних органів - для нарахування митних платежів.

Існує чотири типи рахунків-фактур:

• попередня фактура - це перелік цін, який надається експортером потенційному закордонному покупцеві на етапі, коли ще не укладено договір на продаж та покупку товарів і ведуться попередні переговори;

• комерційний рахунок-фактура - це вимога оплати за продані товари, запропонована експортером імпортеру. Вона містить наступні дані: опис товарів; кількість; ціна за одиницю і сумарну ціну продажу; умови доставки; умови платежу;

• сертифікований рахунок-фактура - це комерційний рахунок-фактура, яка містить висновок експортера щодо стану відправлених товарів або країни їх виготовлення;

• консульський рахунок-фактура - це комерційний рахунок-фактура, який складений за формою, встановленою в країні експортера, консульством країни покупця. Головне призначення консульського рахунку-фактури - надання допомоги уряду країни покупця при контролі над імпортом, тому її завіряють консульською печаткою.

Рахунок-специфікація - це комерційний рахунок, який поєднує реквізити як рахунку, так і специфікації.

Проформа-рахунок виписується при постачанні товарів на безпечній основі і містить відомості щодо ціни товару і загальної вартості, але не є розрахунковим документом, оскільки не містить вимоги щодо сплати зазначеної в ньому суми.

За допомогою розрахункових документів підприємство доручає своєму банку провести виплату певної суми у вказаній валюті названої країни. А у випадку, коли валюта знаходиться в іншій країні, або за домовленим способом, або через інші банківські операції, повязані з виплатою грошових коштів відправнику закупленої партії товару у вказаний строк або за певними документами.

До розрахункових, а в окремих класифікаціях вони мають назву документів з платіжних банківських операцій відносяться: інструкція з банківського переказу, заявка на банківську трату, повідомлення про інкасовий платіж, повідомлення до оплати товару за товарним акредитивом, заявка на банківську гарантію, банківська гарантія, гарантійний лист за товарним акредитивом, інкасове доручення, заявка на товарний акредитив, товарний акредитив, повідомлення про відкриття товарного акредитиву, перевідний вексель, простий вексель, боргове зобовязання.

Для розмитнення вантажу з експортно-імпортних операцій обовязково необхідно предявити документи, що підтверджують проведення платежів за отриманий або відправлений вантаж. Це фінансові та банківські документи при здійсненні експортно-імпортних операцій.

В окремих випадках, при виникненні диспропорцій в торгівлі з окремими країнами держава може запроваджувати додаткові обовязкові банківські документи. Так, певний час при здійсненні зовнішньоекономічної діяльності з країнами, які перебували в межах Радянського Союзу була запроваджена довідка про надходження попередньої оплати за продукцію, що відвантажується в країни СНД, з метою контролю за надходженням на територію України коштів за зовнішньоекономічними контрактами. Вона видавалася банками, уповноваженими Національним банком України.

Транспортні документи виписуються вантажоперевізником для підтвердження того, що товар прийнято для перевезення. Тобто транспортним документом є документ, який свідчить про завантаження вантажу на транспортний засіб, відправлення або прийняття його під відповідальність. Такі документи призначені для надання посвідчень про укладання контракту перевезення, про прийняття товарів і, у деяких випадках, для посвідчення права власності, тобто права власника цих документів на володіння відповідними товарами.

До транспортних документів насамперед відносяться товарно-транспортні накладні; коносамент, морська накладна, штурманська розписка, вантажний маніфест, фрахтовий маніфест, контейнерний маніфест, підтвердження про фрахтування тоннажу, фрахтовий рахунок, заявка-вимога про відправку, якщо вантаж доставляється морем; гарантійний лист; залізнична накладна; дорожня відомість; дорожні листи; бордеро; міжнародна транспортна накладна або корнет - TIR, якщо вантаж доставляється автотранзитом через декілька країн Західної Європи; поштова квитанція - у разі доставки товару поштою.

При переміщенні товарів чи інших предметів через митний кордон України всі транспортні документи повинні містити обовязкові реквізити, а саме: найменування продавця та покупця, адреса, номери телефонів; назва документа, дата і місце його виписки; номер контракту і його дата підписання; найменування товару, його описання і кількість; вид упаковки і маркування.

Страхові документи свідчать про взаємовідносини між страховиком та застрахованим. Вони засвідчують, що товар застраховано від визначених ризиків і що у разі виникнення цих ризиків ціну товару буде відшкодовано власникові або одержувачеві товару. Збитки, понесені від незазначених ризиків, не підлягають відшкодуванню з боку страхових компаній. При цьому, в багатьох країнах існує перелік типових ризиків, від яких обовязково страхується вантаж.

До них відносяться: страховий поліс, страховий сертифікат, страховий лист, страхова обява, каверпот.

Страховий поліс містить докладні відомості про перелік ризиків, які покриваються, і є посвідченням укладення договору про страхування. В страховому сертифікаті, який підписується експортером та страховою компанією, вказується вартість товару, і наводяться докладні відомості про відвантаження, а також про ризики, які покриваються. Страховий лист оформляється страховим брокером і є посвідченням того, що були розпочаті дії щодо оформлення страхового полісу чи сертифікату.

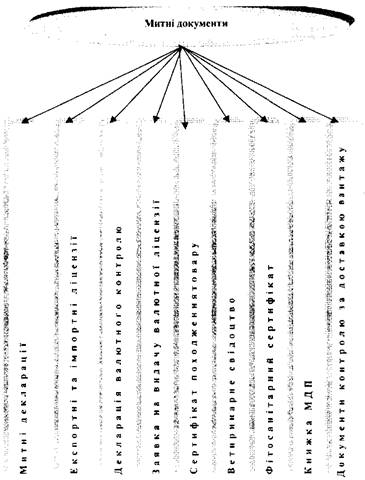

Митні документи необхідні для оформлення переміщення товарів через митний кордон держави подано в схемі. До митних документів відносяться:

митні декларації;

декларації валютного контролю;

експортні та імпортні ліцензії, які видаються державними органами;

заявка на видачу валютної ліцензії;

сертифікати походження товарів;

ветеринарне свідоцтво;

карантинне свідоцтво;

документ з контролю доставки.

Систематизація митних документів.

Основним документом, на базі якого здійснюється декларування вантажів, є вантажна митна декларація, оформлення якої є обовязковою умовою допуску вантажів до процесу розмитнення.

Вантажна митна декларація - це письмова заява розпорядника вантажу при предявленні його митниці для контролю і оформлення, а також з метою митної статистики, нарахування митних платежів, виконання правоохоронної функції та ін.

Вантажна митна декларація є уніфікованим документом, сформованим відповідно до міжнародних стандартів аналогічних документів інших країн. Типова форма вантажної митної декларації розроблена Радою митного співробітництва на підставі бланку, прийнятого як уніфікований документ в ЄС, і вперше почала застосовуватись з 1 вересня 1989 р. З 1 січня 1993 р. ВМД використовується для декларування і митного оформлення товарів та інших предметів, які переміщуються через митний кордон України.

ВМД містить точні дані про мету переміщення через митний кордон товарів та інших предметів, про самі товари та інші предмети, про відправника, отримувача та декларанта вантажу, спосіб і порядок переміщення вантажів, умови поставки, спосіб розрахунків. Вносяться інші відомості, необхідні для митного оформлення, в тому числі і про нарахування митних та інших обовязкових платежів.

Даний документ заповнюється на кожну партію товару або яких-небудь предметів за умови, якщо стосовно даних товарів або предметів встановлено один і той самий митний режим.

Крім класичної вантажної митної декларації існують інші різновиди вантажної митної декларації: тимчасова, періодична та попередня. Якщо на момент надходження транспортних засобів, товарів та інших предметів подання належним чином оформленої вантажної митної декларації з обєктивних причин неможливе, оформлюється тимчасова або неповна митна декларація, і здійснюється випуск вантажів до вільного обігу під зобовязання керівника підприємства про подання вантажної митної декларації, оформленої за правилами, у термін до ЗО днів з дня випуску товарів у вільний обіг. Після закінчення термінів подається ВМД, оформлена належним чином, на вантаж, випущений для вільного обігу за повний період або в рахунок цих ВМД.

При регулярному переміщенні через митний кордон тією самою особою однорідних товарів, на одних і тих самих умовах та підставах, за одним контрактом в незмінному режимі митний орган може дозволити такій особі подавати періодичну митну декларацію, яка оформляється на переміщення товарів за певний погоджений з митним органом період.

Перед застосуванням до транспортних засобів і товарів відповідного митного режиму може подаватись попередня митна декларація. Вона подається перевізником одночасно з предявленням транспортних засобів та товарів або з дозволу митних органів не пізніше наступного робочого дня після предявлення товарів.

Товари або майно, вартість яких перевищує 100 дол. СПІ А, декларуються митницею за умови наявності відомостей про нього у вантажній митній декларації. На товари, вартість яких нижча 100 дол. США, ВМД не заповнюється. Такий товар, крім підакцизних товарів, декларується на підставі відомостей про них у супровідних та інших документах.

Вантажна митна декларація складається з 4-х однотипних зброшурованих аркушів. У необхідних випадках використовують додаткові аркуші, що дає можливість декларувати одночасно до 100 найменувань товарів та інших предметів однієї партії і щодо яких встановлено єдиний митний режим. Митний орган залишає собі два аркуші декларації і відповідні додаткові аркуші до неї для державного митного контролю. Один аркуш використовують для державної статистики, а другий повертають декларанту. Бланк вантажної митної декларації має 4 розділи, позначені літерами А, Б, С, Д, і 56 граф, позначених арабськими цифрами або цифрою і літерою. Частина граф містить підрозділи. Розділи і графи супроводжуються текстовими позначеннями, що вказують на відомості, про які має заявити декларант.

Відповідно до вимог заповнення певних типів вантажної митної декларації декларант самостійно вписує відомості у необхідні графи декларації. Графу 47 і розділ В декларант може не заповнювати з метою прискорення проходження вантажів через митний кордон. Якщо ця графа і розділ декларантом не заповнені, це робить митний орган. Розділи А, С, Д, заповнюються виключно митним органом після декларування товарів та інших предметів і предявлення їх декларантом до митного оформлення.

Якщо для зазначення необхідних відомостей, що вимагаються у відповідній графі, не вистачає місця, їх можна подавати на зворотному боці декларації. Такий запис засвідчується декларантом, а у графі роблять позначку див. на звороті. На зворотному боці документа допускається проставлення відміток і штампів інших контролюючих органів: санітарного, ветеринарного, фітосанітарного, радіологічного, екологічного тощо. ВМД і додаткові аркуші до неї заповнюють українською мовою на друкарській машинці або компютері.

Існують також певні правила заповнення вантажної митної декларації для різних випадків переміщення товарів та інших предметів через митний кордон України: експорт товарів, експорт майна, експорт комплектного обєкта, ордерні поставки, транзит іноземних товарів через територію України, імпорт товарів майна комплектного обєкта тощо.

Обовязковим документом при здійсненні зовнішньоекономічної операції є довідка про декларування валютних цінностей, доходів та майна, що належать резидентові України і перебувають за її межами. Вона необхідна з метою контролю за вчасним надходженням на територію України валютних коштів за експортними контрактами. Видається регіональними управліннями Національного банку України та органами податкової інспекції.

В окремих випадках, коли діє система ліцензування чи квотування, або одночасно і ліцензування, і квотування необхідне оформлення ліцензії на експорт або імпорт товарів, що підпадають під режим ліцензування, квотування. Вона вимагається з метою встановлення раціональної структури експорту та захисту внутрішнього ринку України.

Одним із основних документів при нарахуванні митного тарифу є сертифікат походження товару. Він необхідний для визначення країни походження товару, що імпортується, та відповідного надання пільг, якщо в конкретному випадку такі пільги передбачені.

У сертифікаті походження товару мають бути обовязково вказані такі відомості про товар, на який він видається, - найменування і адреса експортера; найменування і адреса імпортера; засоби транспортування і маршрут проходження вантажу; кількість місць і вид упаковки, опис товару, який повинен вміщувати всі необхідні для ідентифікації товару відомості; маса брутто і нетто.

Сертифікат про походження повинен однозначно засвідчувати факт того, що даний товар походить із відповідної країни, тобто він має містити: письмову декларацію експортера, що товар задовольняє відповідний критерій походження; письмове посвідчення компетентного органу, який видав сертифікат, - що надані експортером у сертифікаті відомості відповідають дійсності.

У разі виникнення сумніву відносно сертифіката про походження або відомостей, які в ньому містяться, митні органи можуть звернутися до уповноважених організацій країни походження товару з мотивуванням надати додаткові відомості або уточнюючі дані.

Походження товарів з України засвідчуються різними формами сертифікатів залежно від певних умов та імпортерів зокрема, а саме:

1) Форма А

2) Текстильний

3) Форма СТ-1

4) Загальної форми.

5) ESCS

6) EUR 1

7) Сертифікат товарів власного виробництва.

Сертифікат походження форми А є єдиною формою сертифіката походження, що використовується в рамках Гармонізованої системи преференцій всіма країнами-донорами преференцій. Оформляється він на українські товари, які підпадають під преференційний тариф. Пільги на деякі українські товари надають 18 країн: країни Європейської Співдружності, а також країни, з якими Україна має двосторонні угоди; - Канада, США та Японія.

Для видачі сертифіката форми А Торгово-Промислова палата має зясувати, чи користується пільгами товар, що експортується на територію країни-донора, при нарахуванні мита. З цією метою визначається код за ТН ЗЕД, перевіряється його наявність у переліку преференційних товарів, підтверджується походження товару з урахуванням вимог, викладених у правилах країни-донора. При цьому мають виконуватись умови, викладені в цих правилах, наприклад, умова прямої поставки при експорті в країни ЄС. Тобто пункт відправки - Україна, місце одержання - країни ЄС. Можливий транзит товару через треті країни за умови, що він буде перебувати під митним контролем органів країни-транзиту. Потрібно враховувати, що кожна країна-донор визначає свою індивідуальну схему пільг та умови, за яких вони можуть одержуватись.

Текстильний сертифікат походження підтверджує походження українських текстильних товарів у рамках Угоди між ЄС та Україною про торгівлю текстильною продукцією та видається тільки на текстильні товари, які експортуються до країн Європейської Співдружності.

Визначення походження даної продукції випливає з вимог, передбачених угодою, передусім, зясовується код продукції, встановлюється, до якої категорії належить товар, перевіряється необхідність оформлення експортної ліцензії. При цьому важливим моментом є наявність для цього товару преференцій або попереднього дозволу на ввезення готової текстильної продукції в країни ЄС, який видається компетентними органами країни-донора. Якщо має місце обробка давальницької сировини, її походження установлюється згідно з сертифікатом. Воно впливає на виконання умов угоди.

Сертифікат походження СТ-1 видається на українські товари, які експортуються до країн СНД згідно з Угодою Про зону вільної торгівлі, підписаною 15.04.95 року главами держав Співдружності, в тому числі й України. При оформленні даного сертифіката необхідно визначити походження з урахуванням вимог відповідних Правил, затверджених рішенням Ради голів урядів Співдружності Незалежних Держав 24.09.93 року. Відповідно до даних Правил, товар вважається таким, що походить з митної території країни Угоди Про створення зони вільної торгівлі, якщо він відповідає встановленим Правилами критеріям походження та направляється резидентом однієї з держав - учасників Угоди, яка також передбачає тарифні пільги.

Сертифікат загальної форми оформляється при експорті українських товарів до всіх країн. За допомогою даного документа класифікуються товари для будь-якого виду преференційної угоди.

Сертифікат походженняESCS видається на українську металопродукцію в рамках Угоди про торгівлю сталеварними товарами між Україною та країнами ЄС. Щодо сталеварної продукції необхідно виконувати вимоги Угоди Про торгівлю сталеварними товарами між Україною та Комісією ЄС з питань вугілля та сталі. У даному разі необхідно визначити код і групу товару, зясувати необхідність оформлення експортної ліцензії. Сертифікат видається лише палатами, які розташовані в регіоні виготовлення такої продукції.

У 1996 р. було введено використання ще одного сертифіката EUR-1 у рамках угод між Україною та країнами Балтії.

Сертифікат товарів власного виробництва видається тільки підприємствам з іноземною інвестицією. Використовується цей сертифікат для вирішення внутрішніх питань з банком, митницею, податковою інспекцією. Даний сертифікат обовязковий для підприємств з іноземним капіталом для отримання пільг при експорті товарів, що підпали під режим ліцензування й квотування.

Усі перелічені вище сертифікати походження видаються Торгово-Промисловою палатою України. Для одержання будь-якого з цих сертифікатів зацікавлена організація подає до палати заявку - декларацію. Письмове звернення має містити інформацію щодо походження товару, а також підтвердження чинності поданих разом із заявкою документів. Замовник подає документи тільки в оригіналі. Експерт у процесі перевірки ознайомлюється з документами, що підтверджують отримання вихідної сировини, уточнює основні етапи технологічного процесу виробництва. За необхідності експерт має право запитати додаткові відомості щодо походження вказаного у заявці товару, а також перевірити виробництво.

Разом із заявкою про засвідчення сертифіката походження подаються:

• документи, що підтверджують факт експорту

• документи, що підтверджують походження товару:

а) для виробника - довідка про порядок його виготовлення;

б) для посередника - документи про придбання товару та підтвердження виробника.

Неподання митному органові належним чином оформленого сертифіката походження або відомостей про походження не може бути підставою для непропуску вантажу.

До товарів, походження яких достовірно не встановлено може бути застосовано режим найбільшого сприяння чи преференційний режим за умови отримання належного підтвердження їх походження не пізніше, ніж через рік після поставки.

Визначення країни походження у разі ввезення товарів з країн, що розвиваються, які користуються преференціями, відбувається на підставі Угоди Про уніфіковані правила, які визначають походження товарів із країн, що розвиваються, при наданні тарифних преференцій у рамках Генеральної системи преференцій, 1980 р.

Усю сукупність документів, які потрібно для проходження процедури митного оформлення, можна систематизувати на дві групи: обовязкові та додаткові.

Обовязкові це ті документи відсутність яких не дозволить субєкту господарювання здійснити конкретну зовнішньоекономічну операцію. Вони, в свою чергу, класифікуються на документи, які не залежать від виду, субєкта чи обєкта угоди, та документи, які потрібно надавати при здійсненні зовнішньоторговельних операцій з конкретної товарної групи.

До першого виду документів відносяться: зовнішньоекономічний контракт, вантажна митна декларація, рахунок-фактура, транспортні документи, довідка про декларування валютних цінностей, платіжні документи.

До групи документів, які класифікуються за обєктом угоди відносяться, в першу чергу, документи, які необхідні для здійснення зовнішньоторговельної операції з конкретного виду товару - це різного виду дозволи профільних органів державного регулювання та документи, які засвідчують проходження процедури нетарифного регулювання зовнішньоекономічної діяльності. Схема основних дозволів державних органів при проведенні процедури митного оформлення подана у схемі 7.3.3

Таким чином, основними документами, які дозволяють ввезення чи вивезення певних товарів з України є:

• дозвіл на переміщення через митний кордон зброї, боєприпасів, вибухових, сильнодіючих та отруйних речовин, який видається урядовою комісією з експортного контролю;

• дозвіл на імпорт радіоелектронних засобів та високочастотних пристроїв. Видається органами Міністерства звязку України;

• дозвіл на вивезення за кордон історико-культурних цінностей. Видається закладами Міністерства культури України;

• дозвіл на переміщення через митний кордон України ліків, медичних препаратів та джерел іонізуючого випромінювання. Видається закладами Міністерства охорони здоровя України;

• документ, що підтверджує повноваження субєкта зовнішньоекономічної діяльності при експорті окремих видів товарів. Вимагається з метою захисту державних економічних інтересів.

В окремих випадках відносно певних груп товарів можуть застосовуватись нетарифні заходи регулювання. При експорті чи імпорті таких товарів, що попали під дію даних заходів, необхідне оформлення наступних документів:

• документ, що підтверджує реєстрацію контракту на експорт окремих видів товарів у Міністерстві економіки та з питань європейської інтеграції України;

• сертифікат відповідності або свідоцтво про визнання іноземного сертифіката на продукцію, що підлягає обовязковій сертифікації. Видається органами Державного комітету України із стандартизації, метрології та сертифікації;

• гігієнічний висновок державної санітарно-гігієнічної експертизи на імпортовану продукцію. Це офіційний документ, який засвідчує, що продукція відповідає санітарно-гігієнічним вимогам, нормам та правилам, і є дозволом на виробництво, імпорт та використання продукції в Україні. Державній санітарно-гігієнічній експертизі підлягає продукція, напівфабрикати, матеріали та небезпечні фактори, використання, передача або реалізація яких може нанести шкоду здоровю людей.

До додаткових документів при здійсненні процедури митного оформлення в першу чергу відносяться юридичні документи, які підтверджують отримання певних митних пільг в залежності від обєкта угоди чи субєкта здійснення зовнішньоекономічної операції.

До додаткових документів, які дозволяють субєктам господарювання отримати пільги з певних товарних позиціях відноситься:

• лист-підтвердження галузевого міністерства чи комітету про призначення товарів, що постачаються за держзамовленням або держконтрактом. Таке підтвердження необхідне, оскільки товари, що надходять в Україну за держзамовленням або держконтрактами, звільняються від обкладення митом;

• довідка обласного управління сільського господарства і продовольства. Необхідна для товарів, що імпортуються сільськогосподарськими товаровиробниками і звільняються від обкладення митом;

• підтвердження Кабінету Міністрів України, що товар надходить як гуманітарна чи технічна допомога, оскільки такі товари за поданням Кабінету Міністрів можуть звільнятися від обкладення митом;

• підтвердження про закупівлю товару за рахунок коштів Державного валютного фонду України, республіканського, місцевих валютних фондів, іноземних кредитів, що надаються під гарантію Кабінету Міністрів, оскільки ці товари звільняються від обкладення митом. Надається Кабінетом Міністрів України або Міністерством фінансів;

• підтвердження Агентства міжнародного співробітництва та інвестицій про надходження товарів та обладнання з країн ЄС для виконання проектів за програмоюTACIS. Такі товари за поданням Агентства звільняються від обкладення митом;

• дозвіл Державного комітету з науки і техніки про звільнення від обкладення митом приладів, обладнання, науково-технічної літератури тощо;

Прикладом додаткового документа, який свідчить про надання субєкту господарювання конкретної митної пільги може бути - інвестиційне повідомлення, необхідне для підтвердження факту, що товар надходить в Україну в рахунок іноземних інвестицій. Воно, як правило, видається місцевими органами влади.

Необхідно зазначити, що всі документи, які надаються митним органам для проходження процедури митного оформлення, повинні бути не копіями, а оригіналами. Крім цього, товаросупровідні документи повинні бути проштамповані на зовнішній митниці, тобто на тій, де вантаж перетинав кордон. Винятком є ситуація, коли вантаж є збірним. У такому випадку інвойс може надсилатись поштою.

Як зазначалось попередньо, процедура митного оформлення може стати значною перешкодою на шляху реалізації субєктом зовнішньоекономічної діяльності власних економічних інтересів при здійсненні як експортних, так і імпортних операцій.