Характеристика внебюджетных фондов

СОДЕРЖАНИЕ: Общие основы существования внебюджетных фондов в России: Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Анализ бюджета Пенсионного Фонда России за период с 2008 по 2010 гг., пути его совершенствования.Негосударственное частное образовательное учреждение

Высшего профессионального образования

Южный Институт Менеджмента

(Анапский Филиал)

Курсовая работа

по дисциплине «Финансы»

на тему «Характеристика внебюджетных фондов»

Выполнено студенткой 3 курса

Группы 08-ФиК-ДО

Харитоновой А.В.

Проверено преподавателем

Мандрыко А.В.

Г.-к. Анапа, 2010 год

Оглавление

ВВЕДЕНИЕ

Глава 1 Теоретические основы функционирования внебюджетных фондов

1.1Общие основы существования внебюджетных фондов

1.2Пенсионный фонд России

1.3Фонд социального страхования Российской Федерации

1.4Фонд обязательного медицинского страхования

Глава 2 Анализ бюджета Пенсионного Фонда России за период с 2008 по 2010 г.г.

Глава 3 Направления по совершенствованию системы пенсионного обеспечения

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ВВЕДЕНИЕ

Социальное обеспечение всегда занимало и занимает одно из ключевых, определяющих мест в жизни государства и общества. Оно непосредственно зависит от развития экономики и теснейшим образом связано с политикой и социальным благополучием людей труда и неработающих слоев населения и занимает одно из ключевых, определяющих мест в жизни государства и общества.

Социальное обеспечение – это форма распределения материальных благ с целью удовлетворения жизненно необходимых личных потребностей (физических, социальных, интеллектуальных) стариков, больных, детей, иждивенцев, потерявших кормильца, безработных, всех членов общества в целях охраны здоровья и нормального воспроизводства рабочей силы за счет специальных фондов, создаваемых в обществе на страховой основе, или за счет ассигнований государства в случаях и на условиях, установленных в законе.

В Российской Федерации одним из звеньев перераспределения национального дохода в пользу определенных социальных групп населения являются Внебюджетные фонды Российской Федерации. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Они помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости кризисных явлений.

Поэтому актуальность выбранной темы заключается в обеспечении внутренних и внешних пользователей информацией о текущем состоянии дел в социальном обеспечении граждан, и прогнозировании ситуации, в условиях развития современного законодательства.

Цель курсовой работы – оценка состояния Внебюджетных фондов РФ на современном этапе и направления их развития.

Для раскрытия цели курсовой работы были поставлены следующие задачи:

- создание системы сбора и обработки информации о Внебюджетных фондах РФ;

- ознакомление с деятельностью государственных внебюджетных фондов;

- ознакомление с источниками формирования Внебюджетных фондов и направлениями использования средств фондов;

- проведение исследований, определяющих состояние и тенденции развития социального обеспечения.

Глава 1 Теоретические основы функционирования внебюджетных фондов

1.1 Общие основы существования внебюджетных фондов

Наиболее известной формой организации финансовых ресурсов в общегосударственном (территориальном) масштабе выступают государственный и местные бюджеты. Но ряд факторов обусловливает целесообразность параллельного использования и другой формы - внебюджетных фондов.

Ограниченность финансовых ресурсов в любой момент вызывает необходимость перераспределения финансовых ресурсов. Потребность в перераспределении существенно возрастает при сложном финансовом состоянии экономики. Государственный бюджет во многом способствует мобильности средств благодаря незакрепленности доходов за конкретными видами расходов. Однако нельзя допустить излишних переливов средств по статьям расходов; в частности, особую заботу вызывают социальные потребности, ибо всегда существует опасность урезания расходов именно на эти цели. Поэтому очень важно определить наиболее острые участки и обеспечить целевое направление и использование поступающих средств.

Решение названной задачи может быть достигнуто двумя способами: выделением из государственного или местного бюджета определенной целевой части или образованием по решению законодательного органа нового внебюджетного фонда с конкретным назначением. Сейчас используются оба способа. В соответствии с первым в составе бюджетов Российской Федерации вычленяются, например, земельные фонды.

Таким образом, внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. В западных странах число таких фондов колеблется от 30 до 80 [2, стр.153].

В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на государственные и региональные. С помощью внебюджетных фондов возможно:

· влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

· обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

· оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

· предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Организация функционирования внебюджетных фондов находится в ведении государственных органов власти - центральных, республиканских и местных. Порядок их формирования и использования регламентируется соответствующим законодательством.

Источники формирования внебюджетных фондов во многом предопределяются характером и масштабностью задач, для реализации которых они создаются. На разнообразие источников и их величину оказывает влияние экономическое и финансовое положение страны на том или ином этапе развития.

Таким образом, источники формирования внебюджетных фондов имеют как относительно постоянный, так и временный характер. Они могут быть разными на территории государства, различаясь по административно-территориальным единицам [1, стр. 230].

Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин.

На основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. органы власти в рамках законодательства РСФСР могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

· запланированы органами власти и управления и имеют строгую целевую направленность;

· денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

· формируются в основном за счет обязательных отчислений юридических и физических лиц;

· страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу как и налоги, тарифы взносов устанавливаются государством и являются обязательными;

· на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона Российской Федерации «Об основах налоговой системы Российской Федерации»;

· денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

· расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правления фонда);

· из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ (Закон Российской Федерации от 15 июля 1992 г. № 3303-1) [4, стр.120].

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Согласно Закону Российской Федерации «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов» от 15 апреля 1993 г. № 4807-1 представительный орган власти вправе принимать решения об образовании целевого внебюджетного фонда, средства которого формируются за счет добровольных взносов и пожертвований на соответствующие цели; сумм штрафов за нарушения правоохранительного законодательства, санитарных норм и правил, а также платежей, компенсирующих причиненный при этом ущерб; сумм штрафов за порчу и утрату объектов историко-культурного наследия, компенсирующих причиненный при этом ущерб платежей; иных доходов внебюджетных фондов в соответствии с законодательством [3, стр. 283].

1.2 Пенсионный фонд России

Налоговая система Российской Федерации сегодня дополняется системой государственных целевых внебюджетных фондов. Самый крупный и значимый из них - Государственный пенсионный фонд. Обязательные платежи в эти фонды по своей социально-экономической сущности имеют характер налогов, но, несмотря на обязательность отчислений и сборов туда, многие предприятия и организации от них уклоняются, порой самым простейшим способом: не встают там на учет в качестве плательщиков. В отличие от Государственной налоговой службы эти фонды не имеют серьезных методов контроля за плательщиками и воздействия на них. Думается, что в перспективе трехуровневая система налогов должна вобрать в себя все без исключения обязательные платежи, распределив их по различным бюджетам.

Пенсионный фонд Российской Федерации (ПФР) образован постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1.

ПФР создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитным учреждением.

В основные задачи Пенсионного фонда входят:

· целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

· организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

· контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

· межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашение по вопросам пенсий и пособий.

Средства ПФР формируются за счет:

· страховых взносов работодателей;

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

· страховых взносов иных категорий работающих граждан;

· ассигнований из республиканского бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям - социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на затраты по доставке и пересылке пенсий и пособий;

· средств, возмещаемых ПФР Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий безработным;

· средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

· добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

Бюджет Пенсионного фонда образуется в основном из страховых взносов субъектов Пенсионного страхования, к которым относятся:

· работодатели - предприятия, учреждения, организации, включая колхозы и совхозы;

· крестьянские (фермерские) хозяйства;

· родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

· физические лица, зарегистрированные в государственных органах в качестве предпринимателей без образования юридического лица;

· физические лица, использующие труд наемных работников в личном хозяйстве (домашние работницы, личные секретари, водители личного легкового автотранспорта и т.п.);

· частные детективы и частные охранники, выполняющие свою деятельность от своего имени, а не от имени работодателей;

· нотариусы, занимающиеся частной практикой.

Все они должны зарегистрироваться в качестве страхователей у уполномоченных ПФР в районах и городах.

Пенсионный фонд - это орган государственного управления финансами пенсионного обеспечения, самостоятельная финансово-банковская система, средства которой не входят в состав государственного бюджета. Отличительной чертой взаимоотношений пенсионного фонда и государственного бюджета является высокая доля собственных ресурсов и отказ от значительных сумм дотаций из централизованных источников. Специальные пенсионные взносы накапливаются в пенсионном фонде, не сливаясь с поступлениями и средствами, имеющими собственное функциональное назначение в рамках социального страхования. Пенсионный фонд России подотчетен Правительству Российской Федерации; информация о результатах деятельности пенсионного фонда ежегодно представляется на рассмотрение парламента страны.

Пенсионный фонд формируется на федеральном уровне и в республиках (в составе России), краях, областях, что позволяет охватить пенсионными выплатами всех граждан независимо от места их прежней работы и проживания, включая членов колхозов и лиц, по разным причинам не имеющих права на трудовую пенсию. Одновременно данная структура пенсионного фонда гарантирует как текущие, так и чрезвычайные платежи, вызванные изменениями в отдельных регионах или в стране в целом. К ним можно отнести, например, увеличение числа пенсионеров в результате стихийного бедствия, разовое повышение размера пенсий в связи с изменением цен и т.п.

Основными задачами пенсионного фонда являются:

· целевой сбор и аккумуляция средств для выплаты пенсий и пособий на детей, также организация их финансирования;

· участие на долговременной основе в финансировании федеральных, республиканских, региональных программ по социальной поддержке населения;

· расширенное воспроизводство средств фонда на основе принципов самофинансирования и коммерческой деятельности.

В качестве системы управления финансами пенсионного обеспечения пенсионный фонд осуществляет следующие функции:

· участвует в определении размера взносов на государственное социальное страхование, обосновании их дифференциации по предприятиям и организациям в зависимости от условий труда;

· обеспечивает контроль за своевременным и полным поступлением страховых взносов и правильным расходованием средств;

· участвует в подготовке предложений по совершенствованию пенсионного обеспечения и разработке социальных программ;

· осуществляет международное сотрудничество по вопросам, относящимся к компетенции фонда.

Средства пенсионного фонда концентрируются в его бюджете, имеющем источники формирования, перечисленные выше.

Тариф взносов на социальное страхование, уплачиваемых работодателями и гражданами в ПФР, определяется ежегодно законодательством РФ по представлению правления Пенсионного фонда [3, стр. 286].

1.3 Фонд социального страхования Российской Федерации

Фонд социального страхования Российской Федерации (ФСС) создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента Российской Федерации от 26 июля 1992 г. № 722 и является самостоятельным государственным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ при участии общероссийских объединений профсоюзов.

Положение о ФСС утверждено постановлением Правительства Российской Федерации от 12 февраля 1994 г. № 101. Этот документ регламентирует организацию и функционирование фонда.

Средства фонда образуются за счет:

· страховых взносов работодателей (администраций предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию;

· доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

· добровольных взносов физических и юридических лиц;

· ассигнований из республиканского бюджета РФ;

· прочих доходов.

Страховые взносы в ФСС регулируются постановлением Правительства Российской Федерации и уплачиваются:

· бюджетными учреждениями - один раз в месяц в срок, установленный для выплаты заработной платы за вторую половину месяца;

· всеми предприятиями и внебюджетными организациями - два раза в месяц в сроки, установленные для получения заработной платы как за первую, так и за вторую половину месяца;

· лицами, нанимающими отдельных граждан по договорам, - ежемесячно 5-го числа месяца, следующего за месяцем выплаты заработной платы;

· крестьянскими (фермерскими) хозяйствами и родовыми (семейными) общинами малочисленных народов Севера с 1 января 1995 г. - один раз в год не позднее 1 апреля следующего года.

Законодательство РФ предусматривает применение к работодателям и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере.

Средства фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, на погребение;

· санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаториев и оздоровительных лагерей для детей и юношества, лечебное питание; частичное финансирование мероприятий по внешкольному обслуживанию детей, оплаты проезда к месту лечения, отдыха и др.);

· создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

· обеспечение текущей деятельности, содержание аппарата управления фонда;

· проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20%), являются базой развития ФСС [3, стр. 297].

1.4 Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования создан в соответствии с Законом Российской Федерации от 8 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Финансовые средства фонда формируются за счет отчислений страхователей на обязательное медицинское страхование.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальные фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения в соответствии с постановлением Верховного Совета Российской Федерации «О порядке обязательного медицинского страхования граждан на 1993 г.» (от 24 февраля 1993 г. № 4543-1).

Основными задачами Федерального и территориальных фондов в системе обязательного медицинского страхования являются:

· обеспечение реализации Закона Российской Федерации «Об обязательном медицинском страховании граждан в Российской Федерации»;

· обеспечение предусмотренных законодательством РФ прав граждан;

· достижение социальной справедливости и равенства всех граждан;

· участие в разработке и осуществлении государственной финансовой политики;

· обеспечение ее финансовой устойчивости.

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции:

· аккумулируют финансовые средства территориальных фондов;

· осуществляют финансирование обязательного медицинского страхования, проводимого страховыми медицинскими организациями, имеющими соответствующие лицензии, заключившими договоры обязательного медицинского страхования по дифференцированным нормативам, устанавливаемым правлением территориального фонда;

· проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

· выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

· предоставляют кредиты, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств;

· накапливают финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования;

· совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступлением в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств;

· согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения и вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию;

· предоставляют Федеральному фонду информацию о финансовых ресурсах системы обязательного медицинского страхования и другую информацию в пределах своей компетенции.

Финансовые средства Федерального и территориальных фондов обязательного медицинского страхования образуются за счет некоторых общих и ряда собственных источников для каждого фонда. Важнейшие из них:

· часть страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование в размерах, устанавливаемых законодательным органом РФ;

· взносы территориальных фондов на реализацию совместных программ, выполненных на договорных началах;

· ассигнования из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования;

· добровольные взносы юридических и физических лиц;

· доходы от использования временно свободных финансовых средств Федерального и территориальных фондов;

· нормированные страховые запасы финансовых средств Федерального и территориальных фондов;

· средства, предусматриваемые органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения;

· финансовые средства, взыскиваемые со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им соответствующих требований.

Согласно Положению о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования страховой тариф взносов, уплачиваемых работодателем и иными плательщиками, определяется Законом Российской Федерации по представлению Правительства страны [3, стр. 310].

Таким образом, внебюджетные фонды являются важным звеном в системе публичных финансов всего мира в целом и нашей страны в частности.

Внебюджетные фонды выступают в качестве стабильного, прогнозируемого на длительный период источника денежных средств, используемых для финансирования конкретных социальных потребностей общегосударственного назначения, для финансирования отдельных региональных или ведомственных программ экономического характера, исполняемыми федеральными органами исполнительной власти, а также субъектов и РФ и органами местного самоуправления.

Глава 2 Анализ бюджета Пенсионного Фонда России за период с 2008 по 2010 г.г.

В данной главе рассматривается бюджет ПФР за период с 2008 по 2010 г. г. Данные представлены в виде таблиц, в которых указано количество средств в данном периоде по плану, фактические данные, а также процент выполнения планового задания.

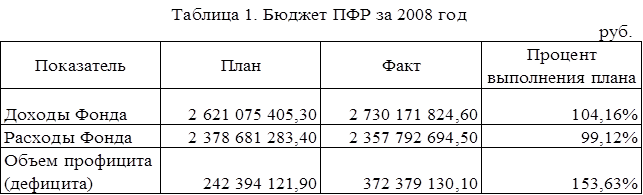

В таблице 1 представлены данные за 2008г.

В целом бюджет Фонда за 2008 год исполнен по доходам в сумме 2730,2 млрд рублей (104,2 процента от утверждённых прогнозных показателей) и по расходам в сумме 2357,8 млрд рублей (99,1 процента от утверждённых показателей), профицит бюджета Фонда составил 372,4 млрд рублей.

Исполнение бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, составило по доходам 2460,3 млрд рублей (104,1 процента от утверждённых показателей), по расходам – 2339,9 млрд рублей (99,5 процента от утверждённых показателей) с профицитом в сумме 120,4 млрд рублей.

В 2008 году Фондом в полном объёме исполнены все публичные нормативные обязательства, на которые направлено 97,1 процента от общей суммы расходов бюджета Фонда, обеспечена своевременная выплата пенсий, пособий, компенсаций, осуществлены иные социальные выплаты, проведены мероприятия по повышению пенсий и улучшению материального положения отдельных категорий граждан.

В результате этих мероприятий средний размер трудовой пенсии увеличился на 939 рублей, или на 25,3 процента при росте уровня цен за 2008 год на 13,3 процента. Реальный рост трудовых пенсий составил 10,6 процента. При этом по состоянию на 1 января 2009 года соотношение среднего размера трудовой пенсии по старости и средней заработной платы («коэффициент замещения») составило 26,5 процента, средний размер трудовой пенсии по старости превысил прожиточный минимум пенсионера на 24,5 процента, а средний размер социальной пенсии составил 76,3 процента от прожиточного минимума пенсионера.

Доля пенсионеров, получающих пенсии, пособия, доплаты и иные выплаты от Фонда, в общей численности населения Российской Федерации по состоянию на 31 декабря 2008 года составила 27,4 процента.

Счётная палата Российской Федерации в своём заключении на отчёт об исполнении бюджета Фонда за 2008 год подтверждает исполнение показателей бюджета Фонда, указанных в Федеральном законе. Фактов нецелевого использования средств бюджета Фонда Счётной палатой Российской Федерации не выявлено.

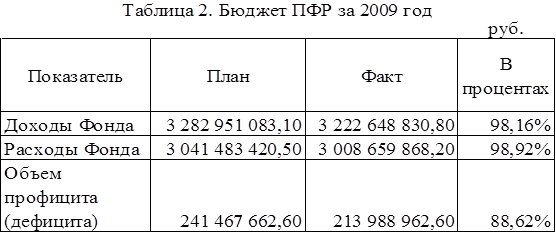

В таблице 2 представлены данные за 2009г.

Федеральным законом утверждается отчёт об исполнении бюджета Пенсионного фонда Российской Федерации (далее – Фонд) за 2009 год, подготовленный в соответствии с принципами бюджетной системы Российской Федерации, установленными Бюджетным кодексом Российской Федерации.

Исполнение бюджета Фонда осуществлялось на основании Федерального закона «О бюджете Пенсионного фонда Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов» с учётом внесённых в него изменений, в том числе в связи с принятием ряда решений о повышении размеров пенсий и социальных выплат.

В целом бюджет Фонда за 2009 год исполнен по доходам в сумме 3222,6 млрд. рублей (98,2 процента от утверждённых прогнозных показателей) и по расходам в сумме 3008,7 млрд. рублей (98,5 процента от утверждённых показателей).

Исполнение бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, составило по доходам 2939,8 млрд. рублей (98,2 процента от утверждённых показателей), по расходам – 2976,5 млрд. рублей (99,3 процента от утверждённых показателей).

Общий профицит бюджета Фонда составил 214,0 млрд. рублей. Бюджет Фонда за этот же период в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, исполнен с дефицитом в сумме 36,8 млрд. рублей, источником финансового обеспечения которого являлись остатки средств на счетах бюджета Фонда в указанной части.

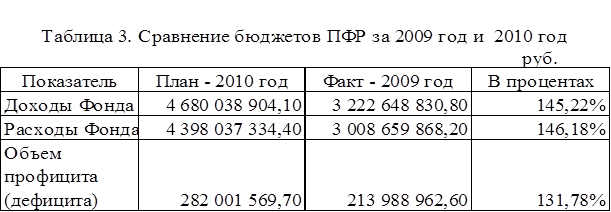

В таблице 3 представлено сравнение количества денежных средств в фактическом периоде 2009г. и плановом периоде 2010г.

Федеральным законом предусматривается, что формирование финансовой базы бюджета Фонда на обязательное пенсионное страхование начиная с 1 января 2010 года будет осуществляться за счёт страховых взносов на обязательное пенсионное страхование, исходя из размера страховых взносов на 2010 год – 20 процентов.

Финансовое обеспечение компенсации выпадающих доходов бюджета Фонда в связи с установлением с 1 января 2010 года пониженных тарифов страховых взносов для отдельных категорий плательщиков и валоризацией пенсионных прав граждан, приобретенных до 2002 года, предусматривается осуществлять за счёт межбюджетных трансфертов из федерального бюджета.

Расходы бюджета Фонда на пенсионное обеспечение на 2010 год определены с учётом не только валоризации, но и других мероприятий по совершенствованию пенсионного обеспечения граждан и повышению его уровня. При этом среднемесячный размер пенсии в 2010 году планируется увеличить на 1535,77 рублей, или на 25 процентов.

Глава 3 Направления по совершенствованию системы пенсионного обеспечения

Заимствование опыта других стран при реформировании системы пенсионного обеспечения в России является достаточно бесперспективным. Более продуктивным представляется анализ этого опыта с целью выявления подходов, которые позволяют наиболее эффективно решать возложенные на пенсионную систему задачи не только в настоящее время, но и в перспективе.

Одним из ключевых направлений социальной политики российского правительства является совершенствование пенсионной системы страны. С 2001 года был принят ряд законов, основные из которых:

· Об обязательном пенсионном страховании в Российской Федерации №167-ФЗ от 15 декабря 2001 года и О трудовых пенсиях в Российской Федерации №173-ФЗ от 17 декабря 2001 года, согласно которым страховая часть трудовой пенсии выплачивается за счет средств бюджета ПФР, базовая - за счет федерального бюджета;

· Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации №111-ФЗ от 24 июля 2002 года, который обеспечивает права граждан на инвестирование денежных средств накопительной части трудовой пенсии.

Суть ныне действующей пенсионной системы Российской Федерации - в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности россиян за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Необходимость реформирования пенсионной системы стала очевидной вскоре после принятия Закона Российской Федерации от 20 ноября 1990 г. №340-1 “О государственных пенсиях в Российской Федерации”. В течение 1992 – 1995 гг. объединенными усилиями специалистов Минсоцзащиты России, Минтруда России и Пенсионного фонда России была разработана Концепция реформы системы пенсионного обеспечения в Российской Федерации, которая в августе 1995 года была одобрена Правительством Российской Федерации. Часть из мероприятий, намеченных Концепцией, реализована, и прежде всего, в форме перехода на персонифицированный учет в системе государственного пенсионного страхования.

Однако намеченные мероприятия по созданию трехуровневой системы пенсионного обеспечения и центрального её ядра в форме государственного страхования пенсий, оказались не выполненными.

В 1997 г. как элемент развития Концепции 1995 г., был предложен проект Программы пенсионной реформы в Российской Федерации. Суть новых предложений сводится к внедрению в практику пенсионного обеспечения страховых механизмов в различных формах: индивидуальных именных накопительных и условно-накопительных счетов, профессиональных пенсионных систем. Само название документа – Программа пенсионной реформы, настраивает на оптимистическое настроение, что общество начнет движение к требуемым переменам.

Исходя из роли пенсионной системы в обществе, принятую Правительством Программу необходимо рассматривать с разных позиций, наиболее важные из которых – социальная и финансовая.

Так социальная позиция предполагает: сохранение пенсионных прав, заработанных гражданами за предыдущие периоды; установление более справедливых правил определения размера пенсий; поддерживание приемлемого для общества уровня пенсий и размера страховых взносов; усиление заинтересованности граждан в контроле за финансированием пенсий и как часть – за уплатой страховых взносов.

С точки зрения финансовой позиции необходимо: привлечение средств отраслей для пенсионного обеспечения работавших в отрасли; привлечение инвестиционного дохода от операций на финансовом рынке.

В связи с трудным экономическим положением создание дополнительных профессиональных пенсионных систем для работников всех организаций на современном этапе не представляется возможным. Поэтому их формирование будет осуществляться постепенно, по мере готовности отдельных организаций и их групп, отраслей хозяйства или территорий создавать у себя такие системы, а также возможности государства предоставить соответствующие льготы.

Дополнительная профессиональная пенсионная система может быть как с установленными выплатами, так и с установленными взносами, солидарной либо накопительной или использовать одновременно оба эти принципа. Ее финансирование может осуществляться как исключительно за счет взносов работодателя, так и с участием работников. В то же время все обязательства по пенсионной системе должны иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов (актуарный баланс).

Поскольку большая часть активов профессиональных пенсионных систем будет использоваться на накопление и инвестироваться в развитие экономики, то представляется целесообразным также освободить от прямого налогообложения инвестиционный доход профессиональных пенсионных фондов. Вместе с тем следовало бы ввести налогообложение пенсий, выплачиваемых по дополнительным профессиональным пенсионным системам.

Для повышения финансовой устойчивости пенсионной системы предлагается провести ряд дополнительных мероприятий: повысить собираемость пенсионных взносов, главным образом за счет расширения базы плательщиков и значительного повышения доли отчислений, уплачиваемой непосредственно работником; оптимизировать технику доставки пенсий, используя современные технологии, что должно привести к ускорению оборачиваемости пенсионных средств, уменьшению задержек с выплатой пенсий, сокращению расходов на доставку.

Также необходимо провести серию комплексных расчетов и дополнительных исследований вариантов дальнейшего реформирования пенсионной системы и по их результатам пересмотреть основные параметры переходного периода – его начало и окончание, последовательность дальнейших шагов, ставки отчислений, направляемых на финансирование накопительных пенсий и при разработке законодательных актов основываться на результатах этих исследований.

В настоящее время трудовая пенсия по старости в России состоит из трех частей: базовой (гарантируется государством, и ее размер устанавливается законодательно в виде фиксированной суммы), страховой (дифференцированная часть, зависит от результатов труда конкретного человека) и накопительной (образуется только у граждан 1967 года рождения и моложе). Средний размер трудовой пенсии по старости за 2008 год увеличился на 953 рубля и на конец 2008 года составил 4902 рубля. В 2009 году базовая часть трудовой пенсии будет увеличена дважды - 1 марта и 1 декабря - в общей сложности на 37,1%. Страховая часть пенсии будет проиндексирована с 1 апреля 2009 года на 15,6%. В результате, к концу 2009 года средний размер социальной пенсии не должен быть ниже прожиточного минимума пенсионера.

Все, что мы планировали в социальной сфере, все, что связано с повышением социальных пособий, пенсий - все будет исполняться, - сказал Председатель Правительства Российской Федерации Владимир Путин, отвечая на вопросы граждан по поводу финансового кризиса и грядущими в связи с ним изменениями в жизни россиян. Мы намерены все наши планы по повышению социальных пособий исполнить, - подчеркнул глава Правительства.

Для сокращения дефицита бюджета Пенсионного фонда Правительство РФ рассматривает варианты изменения структуры отчислений денежных средств предприятий и граждан в Пенсионный фонд. Особое значение имеет законодательное обеспечение пенсионной системы. Должна действовать четкая система защиты интересов пенсионеров. Не менее важно сформировать общественное мнение, убедить людей в необходимости реформ, разъяснять предпринимаемые шаги.

Необходимая составляющая политики экономического роста – усиление социальной ориентации системы государственного регулирования экономического развития, сопряжение социальных гарантий и финансовых возможностей. В политике доходов предстоит путем усиления государственного воздействия на распределительные процессы установить оптимальное соотношение в распределении вновь созданной стоимости по факторам производства, повысить долю оплаты труда в ВВП и издержках производства.

Необходима целенаправленная работа по созданию актуарной службы в Пенсионном фонде России для определения государственных обязательств перед застрахованными лицами. Поскольку производится переход на полное пенсионное страхование, то соответственно необходимо четко проводить эту политику и знать динамику численности работающих, демографическую ситуацию и другие необходимые данные. Исходя из этих данных в дальнейшем можно было бы выстраивать оптимальные схемы с возможными системами дополнительного профессионального пенсионного страхования

Необходимость проведения пенсионной реформы в нашей стране общепризнана. Нынешняя пенсионная система не удовлетворяет многих: пенсионеров – из-за явно низкого размера пенсий; работодателей – вследствие непомерно высоких страховых взносов в ПФ РФ; власть – по причине недовольства значительной части населения низким прожиточным уровнем пенсионеров; регионы – поскольку одни из них – доноры, должны в существенной мере делится с другими, а последние считают, что выделяемые им дотации слишком малы; Пенсионный фонд России – так как он в одиночку не может решить задачу сбора необходимых для пенсионного обеспечения средств.

ЗАКЛЮЧЕНИЕ

В ходе работы над курсовым проектом были рассмотрены сущность внебюджетных фондов РФ, их роль в финансовой системе, виды фондов, источники формирования и направления использования средств фондов. Были подведены итоги о проблемах функционирования Пенсионного Фонда России и перспективы развития внебюджетных фондов.

Таким образом, внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Значение внебюджетных социальных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим и так далее. Все это осуществляется в нашей стране с помощью средств, поступающих во внебюджетные социальные фонды.

Основными задачами деятельности Внебюджетных фондов в Российской Федерации являются:

- обеспечение устойчивости финансовой системы обязательного страхования на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- введение всеобщего обязательного характера социального страхования;

- гарантирование соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- осуществление государственного регулирования системы обязательного социального страхования;

- введение обязательности уплаты страхователем страховых взносов или налогов;

- нести ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля др.

Существуют значительные продвижения в деятельности внебюджетных фондов РФ:

- одной из наиболее важных в решении проблем является повышение демографической ситуации в стране;

- государственные программы развития социального страхования в России;

- управление пенсионными накоплениями.

Проблемы в полноценном функционировании:

- отчисления работодатели и банки во внебюджетные фонды производят с величины заработной платы. А здесь возникает следующее: работодатели в большинстве случаев для снижения своего налогового бремени занижают величину фонда заработной платы. Следовательно, отчисления во внебюджетные фонды РФ становятся заниженными.

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью. Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по-прежнему остаются одним из важных звеньев финансовой системы государства, в обеспечении государственного социального страхования.

Таким образом, для развития деятельности внебюджетных фондов РФ необходимо совершенствовать систему налогообложения.

Список использованной литературы

1. Александров И. М. Бюджетная система Российской Федерации: Учебник. 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2007. — 486 стр.

2. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям/ Под. ред. Г.Б.Поляка – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 356 стр.

3. Финансы: учеб. - 2-е изд., перераб. и доп./под ред. В. В. Ковалева. — М.: ТК Велби, Изд-во Проспект, 2008. - 640 стр.

4. Николаева Т.П. Бюджетная система РФ/Московский международный институт эконометрики, информатики, финансов и права. – М.: 2003. – 287 стр.

5. Бюджетный кодекс Российской Федерации. - М.: Омега-Л, 2009

6. Федеральный закон №182 - ФЗ О бюджете Пенсионного фонда Российской Федерации на 2008 и на плановый период 2009 и 2010 годов (в ред. от 23.11 2007 и от 28.02.2008 г. г)

7. Федеральный закон № 373-ФЗ от 27.12.2009г. «Об исполнении бюджета Пенсионного Фонда Российской Федерации за 2008 год»

8. Федеральный закон № 258-ФЗ от 4.10.2010г. «Об исполнении бюджета Пенсионного Фонда Российской Федерации за 2009 год»

9. Официальный сайт Президента РФ www.kremlin.ru

10. Официальный сайт ПФР www.pfrf.ru

11. Официальный сервер Министерства финансов www.minfin.ru

12. Интернет – портал www.ru.wikipedia.org

13. Интернет – портал www.ruskuban.ru

14. Интернет – портал www.consultant.ru